摘要

随着我国互联网行业的迅猛发展,对我国互联网企业资本结构做出优化措施成为了众多学者关注的热点话题,因此本课题将对以新浪公司为代表的我国互联网公司进行资本结构分析,考虑到我国互联网公司发展年限较短,本文将以采用分析方法与综合方法、比较分析法、文献研究法相结合的研究方法对该课题进行深入剖析。

论文首先对我国互联网行业背景进行了解,紧接着以理论的形式阐述了资本结构的定义,研究本课题之前,还需对互联网行业进行界定,划分范围,在范围中选取了合适的对象——新浪公司,从新浪公司发布的年报中得到各项数据,分析出新浪公司的负债能力盈利能力偿债能力和股东结构。理论与数据计算相结合,得出了新浪公司的资本结构模式,进而做出优化方案,同时也了解了我国互联网公司的资本结构。我国互联网行业的资本结构分析对于我国互联网行业发展具有至关重要的意义。

关键词:资本结构;MM理论;最优资本结构;互联网+

一、 绪论

(一)研究背景及研究意义

1. 选题背景

社会的发展离不开文化的渗透,随着各色各样的文化兴起,势必会产生承载文化的媒介,这样不同的文化间才能友好交流,与此同时,互联网行业的诞生为文化交流形成了纽带,互联网应用逐渐成为传播信息的主要媒介,21世纪的到来让人们的生活逐渐多元化,人们不再满足于衣食住行的基本需求,精神生活的潮流趋势逐渐成为XXX热潮。互联网行业的诞生彻底颠覆了传统的经济形势,其对经济的促进作用不断增强,互联网产业逐渐成为我国新的经济中流砥柱。21世纪以来,中国的经济发展如日中天,如火如荼,面对世界互联网的热潮,我们国家致力于发展互联网经济,并在短短几年内就从互联网的“门外汉”跻身世界前列,随着我国网络信息技术的不断突破,在XXX领导下,我们将用发展的眼光建设网络强国,因此,我将对我国互联网上市公司资本结构进行研究分析和优化。

2. 研究意义

资本结构是指企业取得的各种资本的来源、构成及其比例关系,尤其是指长期资本中债务资本和权益资本的构成及比例关系。随着资本结构对市场的重要性逐渐增强,资本结构问题研究成为一个引人注目的新领域,同时,这项研究也为资本结构理论开创了一个新的方向。与此同时,在经济全球化的背景下,互联网作为中国大力发展的新兴行业,历年文献中缺乏对互联网行业的资本结构研究,一个最优化的资本结构意味着企业价值最大化,这对我国互联网企业发展至关重要,中国全面迈向互联网市场经济的改革步伐日益加快,互联网行业资本结构的研究对我国市场经济显得日益重要。

(二)国内外研究现状

随着我国对资本结构市场日益完善,越来越多的学者选择研究资本结构问题,在此我整理了一些对资本结构研究具有权威的学者所发表的文献,在他们的研究基础上,完成本篇论文的研究。

本文是在阅读了资本结构理论,互联网产业特点,企业资本结构、产权性质与多元化研究等相关文献后,结合现在的社会热点问题——“第十六届互联网大会”,对我国互联网行业资本结构进行研究。

1. 国内研究现状

王茗茗(2019)主要就外部融资约束以及代理成本等因素对资本结构的影响进行研究,并且研究代理成本是否会导致企业股权融资偏好行为。董希莲(2019)认为我国企业资本结构更偏向股权融资,且负债结构主要以外部融资为主。王晓娟(2016)认为即使企业的资本结构与盈利能力成正比,但合适的资本结构不一定能产生与企业匹配的盈利能力。孔德兰(2006)认为只有达到资本结构最优化才能在筹资战略上达成企业股东财富最大化。

2. 国外研究现状

斯韦特兰娜奥尔洛娃(2020)认为虽然资本结构通常是在债务和股权之间进行选择的情况下提出的,但即使在这些选择中,我们也会观察到不同的资本来源,尤其是与债务相关的资本。关于对资本来源的依赖以及这些来源的重要性,最近的研究得出了不同的结论。我们发现,资本结构的复杂性与对外部资本的需求,进入债务市场的能力以及额外借贷的能力有关。这些决定因素中的每一个都会对资本结构的复杂性产生独特的影响。但是,对于那些有财政赤字的公司,进入资本市场是缓解其资本结构复杂性的因素。鲁道夫·伦班托宾(2020)发现采用定量方法,通过路径分析来分析代理成本对资本结构决定因素对债务比率的影响的中介作用。这些发现表明,增长机会和内部人所有权显著影响了代理成本。代理费用对债务比率有显著的正向影响。两个部门的债务比率均无显著差异。两个部门的代理成本都导致了资本结构决定因素变量对公司债务比率的影响。最后,代理成本对制造业部门工业公司债务比率的中介作用高于非制造业部门公司。弗朗切斯科卡帕(2019)发现公司战略决策对资本结构的影响从几十年来一直引起学术界和管理者的广泛关注,尽管迄今为止导致的结果是不确定的。尽管先前的研究集中于一次单一战略带来的效果,但本研究试图调和战略决策对资本结构的影响的总体情况。基于战略层次理论,我们估算了在公司层面确定的三种战略所带来的效果:国际化,多元化和整合。结果提供了经验证据,上述策略同时和独立地影响企业的资本结构。一体化和国际化与负债率负相关,而多元化与负债率正相关。

(三)研究内容及研究方法

1. 主要研究内容

本文主要对以新浪公司为代表的互联网公司进行负债、股权结构、盈利以及偿债方面的分析,研究我国互联网企业的资本结构形成条件,来源,发展前景,优化策略。

2. 研究方法

本文主要采用分析方法与综合方法、比较分析法、文献研究法相结合的研究方法,其中,分析方法与综合方法主要将我国互联网公司的资本结构分析细化为各个部分、呈现方式、特点和因素加以了解,透过现象抓住本质从而分析本课题。

基于分析方法与综合方法为前提,我通过比较分析法将以新浪公司为代表的互联网公司与整个互联网行业进行比较,再将整个互联网行业与不同行业进行比较,得出我国互联网行业资本结构的特性及优劣势。

前两者的研究方法离不开前人留下的文献,通过调查文献和资料,从而了解互联网资本结构这个课题。

(四)创新之处

由于课题范围广泛,样本过大,采取单一的样本对我国互联网公司资本结构研究显得不够有说服力,且互联网作为一种新兴行业,发展迅猛且时间短,并且该行业的发展起伏变化较大,可收集的数据和资料也远远不够,因此,我将选取具有代表性的新浪公司作为研究对象,将新浪公司与互联网行业对比,得出数据;再将整个互联网行业数据结合与我国主要行业进行对比,得出我国互联网行业的发展现状结果。新浪公司的发展历程十分符合我国互联网行业的发展趋势,且近几年来发展稳定,在负债能力、盈利能力、偿债能力等方面都具有较好的模范作用。

本文的数据来源于wind数据库,本文计算所需的数据较大,因此在数据的整合和准确度上有一定的出入。

二、 互联网公司资本结构概述

(一)资本结构的含义

资本结构,是指企业各种资本的价值构成及其比例关系,是企业一定时期筹资组合的结果。

(二)资本结构相关理论

表 1资本结构相关理论

| 净收益理论 | 净收益理论认为,企业可以通过增加负债降低企业的综合资金成本,企业综合资金成本与企业价值呈负相关,所以,当企业负债利率道道100%时,企业价值将达到最大化。 |

| 净营业收益理论 | 净营业收益理论认为,资本结构与企业的价值无关,决定企业价值高低的关键要素是企业的净营业收益,因此不存在最佳资本结构。 |

| MM理论 | MM理论认为,在没有企业和个人所得税的情况下,任何企业的价值,不论其有无负债,都等于经营利润除以适用于其风险等级的收益率。风险相同的企业,其价值不受有无负债及负债程度的影响;但在考虑所得税的情况下,由于存在税额庇护利益,企业价值会随负债程度的提高而增加,股东也可获得更多好处。于是,负债越多,企业价值也会越大。 |

| 代理理论 | 代理理论认为,企业资本结构会影响经理人员的工作水平和其他行为选择,从而影响企业未来现金收入和企业市场价值。 |

| 等级筹资理论 | 外部筹资的成本不仅包括管理和证券承销成本,还包括不对称信息所产生的“投资不足效应”而引起的成本;债务筹资优于股权筹资;由于非对称信息的存在,企业需要保留一定的负债容量以便有利可图的投资机会来临时可发行债券,避免以太高的成本发行新股。 |

(三)互联网行业的界定及发展

中国证监会将我国行业分为19个类别,互联网行业属于信息传输、软件和技术服务业。

互联网行业主要由搜索引擎、综合门户、即时通讯和电子商务构成,本文所研究的新浪公司属于综合门户。

互联网行业为我国实体经济创造了不可限量的财富,在互联网行业的冲击下,全世界的实体经济行业或多或少都遭受了一定的打击,优先发展互联网行业的国家将在经济发展上夺得头筹,就如我国的网络购物发展,以及我国的移动支付发展,都深深的影响了世界的经济贸易方式,因此,发展互联网行业经济就是在推动我国的经济发展,与此同时,互联网形成的文化传播也以一种快速、看不见的形式传播不同形式的文化,使得人们不用出门就可以了解到天下事,促进了各国文化融会贯通。在互联网传播文化上我国也将打上一场舆论战,互联网产业作为新兴产业,为我国传统经济注入了新的活力,颠覆了我国的传统经济形式,并在制造业、文化业等其他行业也加以应用,互联网企业发展前景良好,其在发展过程中与其他产业融合创新。

(四)我国互联网产业特点

首先通过网络技术改变国民的消费方式,互联网行业提供了线上交易平台,移动支付改变了人们的支付方式,线上预约送货上门服务让人们更愿意在网络上消费,网络媒体平台是改变了传统的文化传播方式。

其次以共享经济为代表的互联网相关产业发展迅猛、竞争激烈。近年来,以共享单车为代表的共享经济发展迅猛,各大互联网公司纷纷推出自己的共享品牌,尽管共享经济发展前景良好,但由于竞争激烈,许多小型公司面临破产、被收购的局面。

以及网上服务类行业,如美团、大众点评等发展迅速,成为互联网经济重要组成部分。随着我国经济发展越来越好,国民不仅仅满足于吃穿用度,而对于生活质量的需求越来越高,相比传统的服务业,人们更倾向于方便快捷效率高的互联网线上服务,目前我国网上服务业渗透率急速上涨,发展前景良好。

最后,互联网行业催生的物联网行业,传统行业与互联网相互促进、不断涌现新业态。

三、 新浪公司资本结构案例研究

(一)新浪公司基本情况

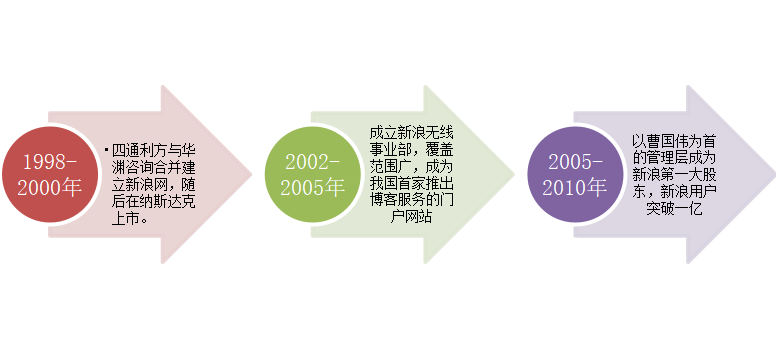

1. 公司背景

新浪公司成立于1998年,是国内首批互联网媒体公司,目前新浪公司董事长为曹国伟先生。新浪公司属于股份制公司,公司总部位于北京。新浪公司的产品服务包括新浪网、微博和新浪移动。作为中国最大的社交网络媒体公司,新浪公司在全球拥有超过6亿的用户,新浪网日浏览量超12亿次,是世界一流的互联网媒体品牌。新浪公司凭借着独有的魅力和超前的产品技术风靡全球,深受广大用户的喜爱并在业内享有极高的声誉。

2. 公司发展历程

图 1新浪公司发展历程

(二)新浪公司资本结构分析

1. 对新浪公司的负债分析

(1)新浪公司资产负债率与互联网行业资产负债率的比较

表 2新浪公司资产负债表

| 报表日期 | 2015-12-31 | 2016-12-31 | 2017-12-31 | 2018-12-31 |

| 流动资产合计 | 27.15亿 | 26.56亿 | 41.03亿 | 33.33亿 |

| 非流动资产合计 | 16.42亿 | 16.29亿 | 17.13亿 | 25.53亿 |

| 资产总计 | 43.57亿 | 42.85亿 | 58.15亿 | 58.86亿 |

| 流动负债合计 | 13.79亿 | 9.713亿 | 12.73亿 | 11.44亿 |

| 非流动负债合计 | 1.017亿 | 2.226亿 | 9.429亿 | 9.796亿 |

| 负债合计 | 14.80亿 | 11.94亿 | 22.16亿 | 21.23亿 |

| 所有者权益 | 28.77亿 | 30.91亿 | 36.00亿 | 37.63亿 |

| 负债和所有者权益 | 43.57亿 | 42.85亿 | 58.15亿 | 58.86亿 |

| 资产负债率 | 33.98% | 27.86% | 38.10% | 36.07% |

我国互联网行业2015年至2018年的平均资产负债率分别为40.78%,41.13%,47.07%,50.06%。

图 2 新浪公司与互联网行业资产负债率的比较

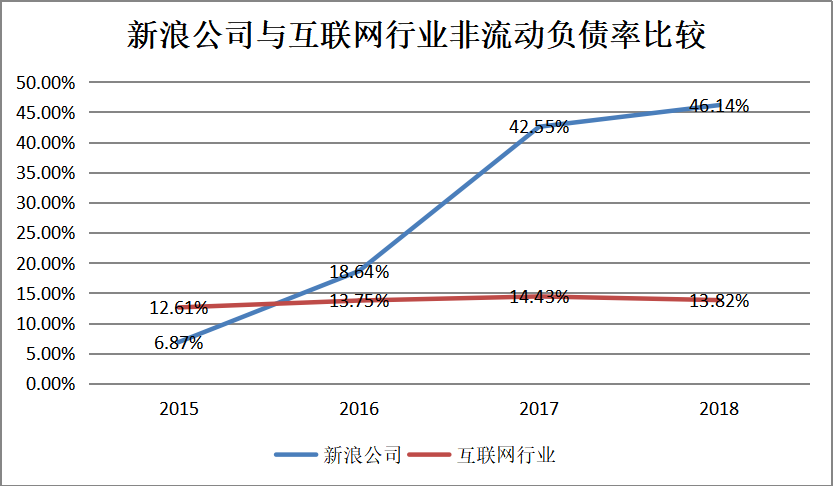

(2)新浪公司负债结构与行业负债结构的比较

其次,从负债结构分析新浪公司的资产结构。非流动负债率可以反映企业资金来源结构的独立性和稳定性。

图 3 新浪公司与互联网行业平均非流动负债率的比较

2. 对新浪公司股权结构分析

表 3新浪公司股本结构

| 股本结构 | ||||

| 持股比例/日期 | 2019年3月31日 | 2018年3月31日 | 2017年3月31日 | 2016年3月31日 |

| Charles Chao董事(个人股) | 12.40% | 11.80% | 16.60% | 17.80% |

| New Wave MMXV Limited股东(公司) | 11.40% | 11.10% | 15.50% | 15.80% |

| BlackRock, Inc.股东 | 6.60% | / | / | / |

| Schroder Investment Management North America Inc股东 | 5.70% | 5.60% | 5.60% | / |

| Macquarie Group Limited股东 | / | / | 5.50% | / |

| Greenwoods Asset Management Limited股东 | / | / | / | 7.50% |

| Fosun International Limited股东 | / | / | / | 6.80% |

| Platinum Investment Management Limited股东 | / | / | / | 6.40% |

| Morgan Stanley股东 | / | / | / | 5.50% |

| 大股东持股总和 | 36.1% | 28.5% | 43.2% | 59.8% |

3. 对新浪公司盈利能力分析

表 4新浪公司盈利能力表

| 盈利能力 | 2018 | 2017 | 2016 | 2015 |

| 销售毛利率 | 78.56% | 73.85% | 65.59% | 61.92% |

| 销售净利率 | 20.22% | 22.07% | 26.90% | 4.06% |

| 总资产净利率 | 2.15% | 3.10% | 5.21% | 0.64% |

| 净资产收益率 | 4.51% | 5.67% | 8.58% | 1.09% |

| 基本每股收益 | 1.79 | 2.20 | 3.20 | 0.43 |

| 每股净资产 | 34.57 | 38.41 | 37.60 | 35.84 |

4. 新浪公司偿债能力分析

表 5新浪公司偿债能力表

| 偿债能力 | 2018 | 2017 | 2016 | 2015 |

| 短期偿债能力 | ||||

| 营运资本 | 21.89 | 28.3 | 16.857 | 13.36 |

| 流动比率CR | 2.91 | 3.22 | 2.73 | 1.97 |

| 速动比率QR | 2.91 | 3.22 | 2.73 | 1.97 |

| 现金比率 | ||||

| 经营活动产生的现金净流量额/流动负债 | 0.27 | 0.47 | 0.46 | 0.24 |

| 长期偿债能力 | ||||

| 资产负债率 | 36.07% | 38.10% | 27.86% | 33.98% |

| 长期资产负债率 | 20.6% | 20.7% | 6.7% | 3.4% |

| 经营活动产生的现金流量净额/负债合计 | 14.65% | 26.91% | 37.15% | 22.17% |

5.影响新浪公司资本结构的主要因素

(1)提高公司负债能力

较低的资产负债率有利于降低公司的经营成本,减小公司的经营风险,我们知道,资产负债率较低的企业经营者经营态度较为稳健,对投资行为态度比较理性、稳重,但是持续降低公司资产负债率会限制企业自身的发展,所以我们可以看到,新浪公司在维持企业资产负债率低于行业的同时略有幅度的增加企业资产负债率,这在我国互联网行业公司中属于负债能力较好的企业;新浪公司的非流动负债率近年来逐渐提高,并且在2015年就超越了行业非流动负债率,新浪公司逐渐将一部分的短期负债转化成长期负债,这说明新浪公司近年来生产经营资金增多,资金成本加大,还款压力减轻,这是企业扩大经营规模的一大体现。

(2)改善企业融资偏好

互联网企业是近年来兴起的新兴行业,因此在融资偏好上倾向于分散企业股权,从而得到更多的股东投资,但是我们知道,分散的股权结构虽然可以为企业发展筹集更多的资金,但是分散的股权结构会间接加大公司管理者的管理难度,股权的减少意味着话语权的减少,如果没有大的控制力对股东和管理者(公司高层)进行监督,股东与经营管理者容易产生利益冲突;其次,决策权的分散会导致决策效率的下降,使公司无法对市场变化做出及时反映。新浪公司的股权集中度近年来逐级下降,不难想象,公司管理者为了筹集资金在股权方面做出了让步,这也是我国互联网行业公司目前面对的一个难题,如何权衡股权比例与投资成本,这是我们需要关注的一个话题。

(3)提高公司盈利能力

通过表 6新浪公司盈利能力表中的数据可以发现,新浪公司的销售毛利率基本都保持在60%以上,且逐年递增,而销售净利率在16年提高至26.90%后,也基本维持在20%以上,虽然2016至2018年的销售毛利率逐年提高,但同期的销售净利率却有所下降,形成反比,这说明在16年之后,新浪公司本身的毛利还算高,但是由于期间费用提升,导致利润空间减少,结合对新浪公司这几年发展趋势来看,应该是公司发展规模所需费用提高所导致。

由于16年后,新浪公司净利润略有减少,且企业总资产略有提高,新浪公司总资产净利率,净资产收益率与每股收益略有下降。

从每股净资产来看,新浪公司每股净资产较为稳定,投资者更向青睐于投资新浪公司这样的企业。综合以上数据,可以得出新浪公司15年到16年期间发展迅猛,16年至18年虽然各项指标略有降低但基本稳定,但其也在发展规模的同时应当注意控制成本费用,以此得到长期发展。

(4)提高公司的偿债能力

通过表 7新浪公司偿债能力表中的数据可以发现,2016年后,新浪公司的流动比率大于2,这说明即使新浪公式的流动资产有一半不能在短期内变现,也能保证全部的流动负债得到偿还;单看流动比率并不能决定新浪公司的短期偿债能力,还要结合速动比率来看。根据表格发现,新浪公司的速动比率基本维持在1以上,结合之前的流动比率,我们可以发现新浪公司短期内的偿债能力强,资金流动性好。

四、我国互联网行业资本结构分析与优化

(一)互联网行业负债能力分析

1.互联网行业与我国其他行业平均资产负债率的比较

表 6 我国各行业平均资产负债率

| 我国各行业资产负债率 | ||||

| 行业 | 2015年 | 2016年 | 2017年 | 2018年 |

| 农林牧渔业 | 40.65% | 41.08% | 44.82% | 46.14% |

| 租赁和商务服务业 | 67.16% | 65.71% | 69.01% | 64.66% |

| 建筑业 | 78.20% | 78.08% | 76.83% | 76.16% |

| 教育业 | 51.31% | 64.63% | 60.89% | 58.87% |

| 水利/环境和公共设施管理业 | 53.27% | 58.34% | 53.26% | 57.49% |

| 金融业 | 91.96% | 92.04% | 91.61% | 91.24% |

| 住宿餐饮业 | 61.93% | 62.10% | 59.77% | 57.68% |

| 互联网行业 | 50.06% | 47.07% | 41.13% | 40.78% |

| 制造业 | 54.51% | 55.02% | 52.13% | 53.13% |

| 文化体育和娱乐业 | 33.15% | 31.68% | 34.43% | 36.47% |

| 采矿业 | 48.16% | 47.23% | 47.69% | 46.93% |

| 卫生和社会工作行业 | 32.47% | 45.13% | 45.88% | 44.87% |

| 房地产行业 | 76.56% | 77.27% | 79.02% | 80.13% |

| 科研服务业 | 48.61% | 44.05% | 48.38% | 46.24% |

| 运输仓储业 | 55.04% | 56.30% | 53.40% | 54.36% |

| 水电煤气业 | 64.06% | 63.67% | 65.25% | 64.90% |

| 批发零售业 | 65.12% | 61.95% | 62.28% | 63.39% |

| 综合 | 54.61% | 46.78% | 45.90% | 49.55% |

2.互联网行业与我国其他行业平均非流动负债率的比较

表 7 我国各行业平均非流动负债率

| 非流动负债合计/负债合计 | ||||

| 20151231 | 20161231 | 20171231 | 20181231 | |

| 农林牧渔 | 18.67% | 18.01% | 22.35% | 21.56% |

| 采矿业 | 44.21% | 40.88% | 36.20% | 35.43% |

| 制造业 | 19.66% | 20.02% | 20.21% | 20.50% |

| 水电煤气 | 60.88% | 59.21% | 59.27% | 59.38% |

| 建筑业 | 23.49% | 24.18% | 22.77% | 22.70% |

| 批发零售 | 14.50% | 19.15% | 17.08% | 16.22% |

| 交运仓储 | 58.00% | 53.26% | 50.24% | 47.89% |

| 住宿餐饮 | 47.38% | 46.58% | 62.48% | 59.43% |

| 互联网 | 12.61% | 13.75% | 14.43% | 13.82% |

| 金融业 | 金融行业不适用,无非流动负债 | |||

| 房地产 | 31.72% | 33.89% | 30.56% | 27.80% |

| 租赁商务 | 28.62% | 38.62% | 44.35% | 46.62% |

| 科研技术 | 9.63% | 11.90% | 9.37% | 9.29% |

| 水利环境 | 36.02% | 26.68% | 32.11% | 33.63% |

| 卫生社会 | 18.08% | 27.71% | 29.71% | 27.95% |

| 文化体育 | 20.61% | 23.02% | 21.80% | 20.33% |

| 综合企业 | 28.85% | 29.19% | 26.44% | 33.94% |

| 教育 | 0.85% | 3.25% | 4.90% | 8.60% |

(二)影响我国互联网企业资本结构的主要因素

1.外部因素

(1)社会人文环境

互联网作为一个新兴行业,在诞生的短短几十年内就通过其特有的传播方式改变了我国传统经济结构,面对全球互联网的发展趋势,我国人民接受新鲜事物的眼界也逐渐放广,这在根本上促进了互联网行业的发展,与此同时,各行各业的发展也与互联网行业息息相关,宛如形成一张巨大的蜘蛛网,互联网为传统经济打造新的消费结构,传统经济的结构改善为人民生活提高质量,从而人们不再单单满足衣食住行的基本需求,将更多消费注入了互联网行业;

(2)国内政策实施

截止至2018年年底,中国互联网用户达到8.29亿,互联网普及率接近60%。中国互联网产业的发展速度与规模皆在世界前列。这表明中国的互联网政策是开放的,是与世界同步的,狭隘的互联网政策是会阻碍行业发展的,但是我国是一个人口大国,使用互联网的人数越多,网络安全存在的隐患也越多,为此,我国出台了《网络安全法》、《互联网信息服务管理方法》等法律法规,争取最大成都保障广大网民的合法权益,各大网络软件也纷纷开启了实名认证,为国家政策提供了支持,通过依法上网,清除网络诈骗、网络人肉等网络问题,为我国互联网行业发展提供了健康的道路。

2.内部因素

我国互联网企业资本结构的内部影响因素主要有:企业的负债能力、盈利能力、偿债能力和股权结构。

我国一般企业的最佳资产负债率占到45%—65%左右,通过表我们可以知道,我国互联网行业平均资产负债率基本接近这个范围,近年来有所下降。我国互联网行业平均非流动负债率在我国属于中低等水平,这说明我国互联网行业公司的负债方式目前主要是短期负债,非流动负债如果在短期内使用,容易导致企业运营成本上升。非流动负债对企业经营影响巨大,需要纳入优化方案慎重考虑。

(三)我国互联网行业资本结构的优化

1.优化目标

现代资本结构理论为我们提出了一个最优资本结构的模型,我们知道达到最优值是一个近乎理想化的假设条件,但我以此为前提,将我国互联网行业资本结构的优化目标设定为趋近最优化资本结构的条件,即达到负债与所有者权益的最优比例,根据上述已有的资料,以及新浪公司为代表的互联网企业作出最优化方案。

2.优化原则

本次优化方案将遵循以下原则:

表 8优化原则

| 科学、合理规划方案所需资金和时间 | 通过预算手段完成资金的需求量和需求时间的测定,使资金的筹措量与需要量达到平衡,防止因前期准备不足而影响企业生产经营或因筹资过剩而增加财务费用 |

| 合理组合筹资渠道和方式,降低资金成本 | 综合考察各种筹资渠道和筹资方式的难易程度、资金成本和筹资风险,研究各种资金来源的构成,求得资金来源的最优组合,以降低筹资的综合成本 |

| 优化资本结构,降低筹资风险 | 在筹资过程中合理选择和优化筹资结构,做到长、短期资本、债务资本和自有资本的有机结合,有效地规避和降低筹资中各种不确定性因素给企业带来损失的可能性 |

3.优化策略

(1)适当调整企业负债比例

企业经营管理方式应当根据企业自身实际情况进行调整,实现动态维护。一般企业经营中会进行自身经营规模调整,通过负债方式可以使得企业自身成本得到有效降低,并实现成本使用效率的提升。通过负债方式也会使得企业经营者自身的经营积极性得到一定提升,保障企业经营活力。但是通过这种方式对于企业的未来经营也会带来一定风险,因此企业对于自身负债情况应当进行调整,并做好企业经营方式的调整,保障整体通过负债方式也会使得企业经营者自身的经营积极性得到一定提升,保障企业经营活力。

(2)增强企业自身盈利能力

企业经营的根本目的使实现企业持续性发展,而最终目标是为了盈利。企业盈利能力的改善可以保障整体资本结构实现动态调整,并根据市场情况进行优化,而不会出现由于资金不足无法及时调整资本结构的现象。对自身盈利能力的培养可以保证资本结构调整处于可控状态,并且实现更好的盈利能力,从而实现自身盈利能力以及资本结构之间的动态实时反馈。

(3)权衡企业股权分配比例

企业主要是通过股权或债权融资这两种方式从资本市场中筹集资金的,选择合适的融资方式对企业至关重要。对于像新浪公司这样经营规模大、经营年限长,且经营情况稳定、抗风险能力强的企业来说,可以选择低成本,高风险的债权融资,同时还可以削减一部分代理成本,因为高风险的融资方式往往可以带来高收益。相反,债权融资的方式并不适用于对于经营年限短、信用程度较低、承受风险能力较差的中小企业。

与此同时,企业管理者还要关注股权结构引起的相关问题。因此,企业在进行股权融资时,要合理分配股权结构,避免由于股权集中而给企业治理造成困难,因为股权集中度高会使得大股东的权利得不到约束,在企业进行重大决策时,容易因为大股东的偏好使得企业决策失误,或是企业受到利益上的侵害;股权过于分散也是需要注意的问题,企业股权如果过于分散,会导致企业在日常决策上效率降低,使得公司无法及时对市场变化做出调整;企业股权结构的分散还容易降低企业与股东之间的粘性,高管层监督力度减弱,容易造成企业失去领头羊的局面。

五、 结论与展望

我国互联网行业资产负债率在我国各大行业中属于中低等水平,但国外上市的互联网公司资产负债率相对于国内略高,这说明我国互联网企业更倾向于通过股权融资的方式筹集资金,而国外上市的互联网企业更倾向于降低股权融资,从而降低企业负债和资金成本。我国互联网产业更多是的与其他产业相结合,通过互联网特有的方式吸引消费者,如在线服务、共享经济、移动支付等,这在很大的程度上颠覆了消费者的消费方式,因此,我国互联网企业主要以轻资产为主,以轻资产为代表的企业主要表现为固定资产少,流动资产较多。互联网企业主要以经营性负债为主,且长期借款较少。

互联网行业如同它的名字一样,它的发展是由各种不同行业交织相连而成的,与传统行业不同,互联网企业会因为时代的发展趋势产生巨大的变动,目前的经济市场下,互联网依旧展势良好,我们在发展互联网企业的同时要优先发展我国的经济传统行业,带动互联网行业发展,任何一个行业的资产结构优化最终目标都是为了能够实现持续性发展,XXXxxxx以来,国家一直致力于发展我国互联网产业,随着科教兴国的深入,我国在未来将会出现更多科技型人才,期待新一代的人才为我国互联网行业注入新力量,我国互联网行业的前途将无可限量。

参考文献

[1] 孔德兰.我国上市公司资本结构现状及其优化对策[J].财会研究,2006(3):56-58.

[2] 陈耿.上市公司融资结构:理论与实证研究[M].北京:经济管理出版社,2007:17.

[3]樊洪. 企业资本结构、产权性质与多元化[D].浙江大学,2013.

[4]李媛.我国资本结构优化研究综述[J].农村经济与科技,2019,30(12):89+103.

[5]代婧昊.企业资本结构优化的现存问题及对策研究[J].现代营销(信息版),2019(09):25.

[6]张丽梅.论财务管理目标与资本结构优化[J].金融经济,2019(18):193-195.

[7]Rumeysa Bilgin,Yusuf Dinc. Factoring as a determinant of capital structure for large firms: Theoretical and empirical analysis[J]. Borsa Istanbul Review,2019,19(3).

[8]Douglas Gale,Piero Gottardi. A general equilibrium theory of banks’ capital structure[J]. Journal of Economic Theory,2020,186.

[9]Filipe Sardo,Zélia Serrasqueiro,Elisabete G.S. Félix. Does Venture Capital affect capital structure rebalancing? The case of small knowledge-intensive service firms[J]. Structural Change and Economic Dynamics,2020.

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/112946.html,