前言

随着现如今高效运转的社会而言,全球经济科技和科学技术越来越发达,企业之间的竞争特别的激烈。企业能否接受外部动态的挑战,成为了现如今面临的重大问题。营运能力也成为了其中问题的主要因素之一。营运能力是企业比较重的实现盈利目的的手段;还是公司经营和财务能力的关键部分,通常状况下可使用公司主要资产的周转率等信息开展评估。所有公司的营运能力情况与经济效益情况,从本质上分析,和公司资产使用和其营运能力有关,重庆钢铁公企业在产业内竞争水平持续减低,此公司在现实营运能力上出现的众多问题,在行业内具备相应的典型性。所以,分析此公司营运能力,研究其出现的问题和根源,寻找处理方案,对于处理重庆钢铁企业本身问题和领域内有关公司出现的相似问题有相应的现实价值。

1营运能力相关理论概述

1.1营运能力的定义

营运能力表示公司使用所了解的资源得到财富的能力,主要表现在公司营运资产的现实效率与效益两部分。营运资产效率一般表示资产周转速度。营运资产效益则指营运资产的利用效果,在企业资产的投入与产出中表现出来。

1.2营运能力分析的指标

营运能力的财务指标研究通常需要从:应收账款周转率、存货周转率等部分进行,其主要公式为:

表1.1营运能力的财务指标分析体系

指标公式解释应收账款周转率=赊销收入净额/应收账款平均余额应收账款在一年或一定会计时期内的周转次数存货周转率=销货成本/存货平均余额企业生产经营过程中存货运营效率固定资产周转率=销售收入净额/固定资产平均净值企业固定资产在一年或一定会计期间的利用、周转能力流动资产周转率=产品销售收入/流动资产平均余额企业在一年或一定会计期间的流动资产周转情况在具体的研究中,需要利用指标研究法、图表研究法、对比研究法等开展。指标研究法表示计算公司营运能力指标,利用指标在多个时期的信息结果对比来反映公司营运能力的变化。图表分研究法表示制作图表,直接清楚的呈现公司营运能力状况。对比研究法表示挑选领域内典型公司或均值等,对公司营运能力开展对比,得到合理的结果。

1.3营运能力分析的意义

营运能力表示利用公司生产经营资金周转速度的相关指标所表现出来的公司资金使用效率,其表示公司管理人员经营管理分配公司内部资源全面激发公司资源效率的能力与使用资金实力。其对于提升公司获利与偿债能力具有关键价值。公司生产经营资金周转速度高,表示资金使用效果就更加突出,公司管理人员的经营水平就更高。

2重庆钢铁公司营运能力现状分析

2.1重庆钢铁公司简介

重庆钢铁是一家有百年历史的联合企业,1997年在重庆市成立的股份有限公司,改名为重庆钢铁股份有限公司,注册资本4,436,023千元,股份总数4,436,023千股。公司股票已分别于1997年10月、2007年2月在香港联合交易所和上海证券交易所挂牌交易。重庆钢铁股份有限公司是属钢铁制造产业。主要运营产品:制造、加工、出售板材、型材、线材、棒材、钢坯,薄板带;制造、出售焦炭和煤化工制品(不包含除芳香烃中加工用粗苯、溶剂用粗苯限生产外的危险化学品,需要按时许可证要求的范围与时间开展经营)、生铁和水渣、钢渣、废钢。经营方式:企业钢材销售一般利用各地区销售分公司和市场、终端用户开展直接联系的业务沟通,得到产品订单,签署销售合约之后制作企业生产计划,依照以销定产的模式出售产品。

2.2重庆钢铁公司营运能力分析的状况

2.2.1应收账款

结合应收账款周转率的计算公式和重庆钢铁股份有限公司历年资产负债表中整理出销售(赊销)收入、应收账款的有关数据,计算结果见表2.1:

表2.1重庆钢铁公司应收账款计算表(单位:万元)

2011年2012年2013年2014年2015年2016年

销售收入2,353,290.00 1,845,880.00 1,756,340.00 1,224,510.00 835,002.00 441,490.00

应收账款69,736.50 105,718.00 53,590.60 46,902.50 50,320.20 25,625.80

应收账款平均余额75376.30 109434.00 71022.75 48078.05 56931.95 40266.50

应收账款周转率(次)40.4125 21.0411 22.0496 24.3699 17.1771 11.6264

应收账款周转天数(天)8.9081 17.1094 16.3268 14.7723 20.9581 30.964

表2.1显示:

在2011-2012年重庆钢铁公司的应收账款平均余额增加到109434万元,在2013-2014年开始降低到48078.05万元,2015年马上提高到56931.95万元,紧接着2016年下滑至40266.50万元。在这个阶段,企业赊销收入2011-2016年中每年的上下波动幅度较为显著。2011-2016年销售收入持续减少。在此情况下,企业应收账款周转率从2011年的40.4125次下降到2012年的21.0411次,2013年的22.0496次上涨到2014年的24.3699次,紧接着2015-2016年下降到11.6264次。总体上,2013-2014年企业应收账款周转率增长,是因为企业应收账款平均余额大幅度下降。然而企业销售收入在2011-2016年持续下降,应收账款的增长幅度不是很明显,因此应收账款周转率下滑。在这样的情形下,企业的应收账款周转天数从2011-2012年上升到17.1094天,2013-2014年下降至14.7723天,2015-2016年大幅度涨到30.964天,企业应收账款周转天数越多,变现能力越差。其主要原因是被在外单位占用资金时间较长,管理工作的效率较低。

2.2.2流动资产

结合历年的重庆钢铁公司资产负债表的流动资产相关的指标数据,计算得出企业流动资产中的流动资产周转率结果如表2.2:

表2.2重庆钢铁公司流动资产计算表(单位:万元)

2011年2012年2013年2014年2015年2016年

销售收入2,353,290.00 1,845,880.00 1,756,340.00 1,224,510.00 835,002.00 441,490.00

流动资产1,237,370.00 1,599,060.00 1,335,160.00 1,268,230.00 433,119.00 244,715.00

流动资产平均余额1266180.00 1432750.00 1422385.00 1357275.00 862169.50 334889.00

流动资产周转率(次)1.86 1.29 1.23 0.90 0.97 1.32

流动指出周转天数(天)193.70 279.43 291.55 399.03 371.71 273.08

表2.2显示:

在2011-2012年重庆钢铁公司的流动资产大幅度上升,但在2013-2016年流动资产持续下降,该企业可能在2013-2016年中进行大规模生产,在流动资产周转率中的2011-2013年从1.86次下降到1.23次,2013-2014年下降到0.90次,2014-2016年逐步回升到1.23次。反映了该企业流动资产周转率生产经营状况有所改善,所以流动资产周转率反映了企业在营运中的流动资产的利用效率和资产周转速度,是企业资产质量的主要因素。

2.2.3存货

结合历年的重庆钢铁公司资产负债表的存货相关数据,计算得出存货周转率结果如表2.3:

表2.3重庆钢铁公司存货计算表(单位:万元)

2011年2012年2013年2014年2015年2016年

销售收入2,353,290.00 1,845,880.00 1,756,340.00 1,224,510.00 835,002.00 441,490.00

销货成本2,257,170.00 1,840,270.00 1,788,450.00 1,267,360.00 1,050,920.00 616,261.00

存货660,322.00 719,668.00 879,218.00 799,048.00 277,586.00 97,296.00

存货平均余额709187.50 730510.50 845543.50 872980.50 542668.50 166107.50

存货周转率(次)3.18 2.52 2.12 1.45 1.94 3.71

存货周转天数(天)113.11 142.90 170.20 247.97 185.89 97.03

表2.3显示:

在2011-2016年重庆钢铁公司的销货成本从2257170万元下降到2016年的616261万元,销货成本与销售收入都在2011-2016年逐步下降。重庆钢铁公司在2011-2014年的存货周转率从3.18次锐减至1.45次,2015-2016年的存货周转率从1.94次增长到3.71次。而随着2011-2016企业销货成本的减少,存货平均余额在2014年的显著增长后,2016年大幅度下降,企业存货周转率在2014-2016年的迅速增加,其可能出现的原因是存货短缺或低估存货。因此在图表中很明显的可以看出企业2011-2014年的存货周转天数从113.11天优化到247.97天,但2015-2016年则恶化到97.03天,其中可能出现的原因是存货积压或高估存货。从总体上来看,该企业的存货质量和流动性对企业的流动比率有直接的影响,存货营运能力是评价企业营运能力不可或缺的重要部分。

2.2.4固定资产

结合该企业2011-2016年的资产负债表中,计算得出重庆钢铁公司固定资产、销售收入等相关数据,企业固定资产周转结果如表2.4:

表2.4重庆钢铁公司固定资产周转计算表(单位:万元)

2011年2012年2013年2014年2015年2016年

营业收入2,353,290.00 1,845,880.00 1,756,340.00 1,224,510.00 835,002.00 441,490.00

固定资产原值734,824.00 909,305.00 2,686,530.00 3,280,880.00 3,456,940.00 3,500,210.00

固定资产平均余额1026632 879981.5 1797917.5 2983705 3368910 3478575

固定资产周转率(次)2.29 2.10 0.98 0.41 0.25 0.13

固定资产更新率0.83 0.81 0.34 0.82 0.95 0.99

固定资产更新率=[本期新增的固定资产总额(原值)/期初固定资产总额(原值)]×100%

表2.4结果显示:

在2011-2016年重庆钢铁公司的固定资产原值732824万元不断增加到3500210万元,固定资产周转率与固定资产原值呈现相反的波动趋势从2.29次降到0.13次。企业的固定资产周转率出现了一些问题。固定资产更新率2011-2013年由0.83减少到0.34,在2013-2016年大幅度增长到0.99。企业固定资产更新率反映了企业的生产规模大小和速度快慢,在图表中,该企业营业收入呈现出逐年减少的趋势,固定资产周转率也同样出现逐年减少,但是固定资产更新率却呈现上升趋势,可以看出该企业在发展生产固定资产生产规模大速度快,但在营运过程中没有合理的运用导致其效率低。由此得出企业营运能力中固定资产营运是不可或缺的。

3重庆钢铁公司营运能力的问题分析

为更加的准确地分析重庆钢铁公司营运能力出现的问题,本文选择产业对比中具备典型性的重要公司——马钢股份、方大特钢,马钢股份和方大特钢在钢铁行业中营运能力较强,发展前景较好,可比性强。从钢铁行业均值数据(数据来源于新浪财经网)中,和上述公司进行比较,可以直接清楚的研究公司营运能力出现的问题。根据表3.1来分析该企业与业内标杆企业、行业均值的对比结果:

表3.1重庆钢铁与标杆企业、行业营运能力指标均值对比结果(单位:次)

2011年2012年2013年2014年2015年2016年

重庆钢铁应收账款周转率40.41 21.04 22.05 24.37 17.18 11.63

流动资产周转率1.86 1.29 1.23 0.9 0.97 1.32

存货周转率3.38 2.67 2.24 1.51 1.95 3.29

固定资产周转率2.88 2.36 1.07 0.45 0.28 0.15

马钢股份应收账款周转率58.26 45.16 66.74 72.18 54.56 58.27

流动资产周转率2.12 2.24 2.63 2.40 2.24 1.98

存货周转率6.27 5.74 6.61 5.96 6.19 5.14

固定资产周转率2.59 2.29 2.34 1.77 1.26 1.38

方大特钢应收账款周转率56.56 53.28 52.96 41.91 29.54 35.72

流动资产周转率3.16 2.69 2.81 2.73 1.75 2.11

存货周转率8.66 9.35 9.66 8.67 6.99 6.05

固定资产周转率4.25 3.7 4.02 3.84 2.96 3.58

行业均值应收账款周转率51.74 39.83 47.25 46.15 33.76 35.2

流动资产周转率2.38 2.07 2.22 2.01 1.65 1.80

存货周转率6.11 5.07 6.51 5.97 6.57 4.82

固定资产周转率3.24 2.79 2.47 2.02 1.5 1.7

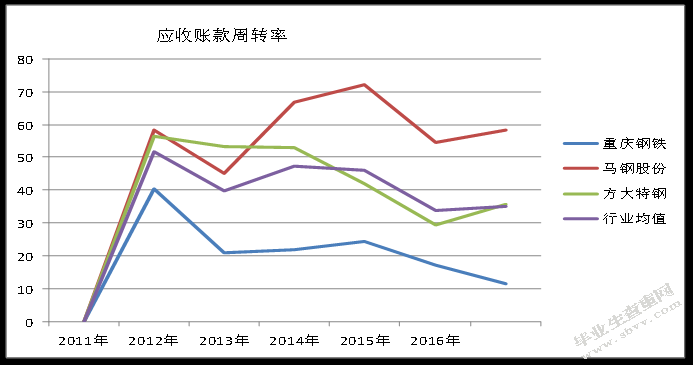

3.1应收账款周转速度慢

结合图3.1和图3.2的内容,可以看出重庆钢铁公司的应收账款周转率显著低于行业均值,并且在2011-2016年的应收账款周转率逐年减少。可以从中看出企业在管理应收账款不断减轻,其与行业均值的差距明显扩大。而相对于标杆企业——马钢股份和方大特钢而言,重庆钢铁公司的应收账款周转率相差很大。

图3.2重庆钢铁、马钢股份、方大特钢和行业均值应收账款周转率对比

如图3.2中,重庆钢铁公司的应收账款周转率在2011-2012年增长速度很快,然而在这阶段马钢股份和方大特钢的应收账款周转率也是突飞猛涨,但和行业均值相差值还是很大。重庆钢铁公司在2012-2013年明显的下滑趋势,马钢股份和方大特钢在下降趋势但与行业均值相差值不是很大,而重庆钢铁下降趋势与行业均值相差值很大。2015-2016年并没有上升的趋势,这充分展现了重庆钢铁在应收账款这一模块的管理漏洞很大。

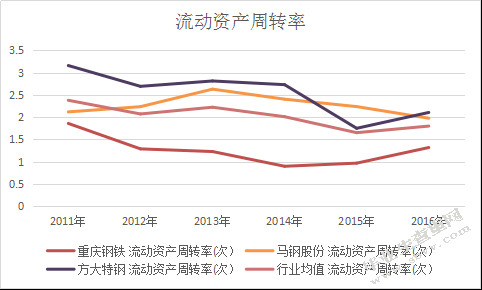

3.2流动资产周转慢

在流动资产周转率中,该企业与马钢股份、方大特钢和行业均值存在很多差异,如下图3.3:

图3.3重庆钢铁、马钢股份、方大特钢和行业均值流动资产周转率对比

参考图3.3可知,重庆钢铁企业流动资产周转率和产业内均值有一定差距,马钢股份与方大特钢则超过产业内均值,重庆钢铁在2012-2016年中流动资产周转次数较为接近,但与马钢股份、方大特钢和行业均值流动资产周转速度相比而言,重庆钢铁流动资产周转速度慢,为了维持企业正常经营,企业必须不断补充流动资产,所以导致资金使用效率低。

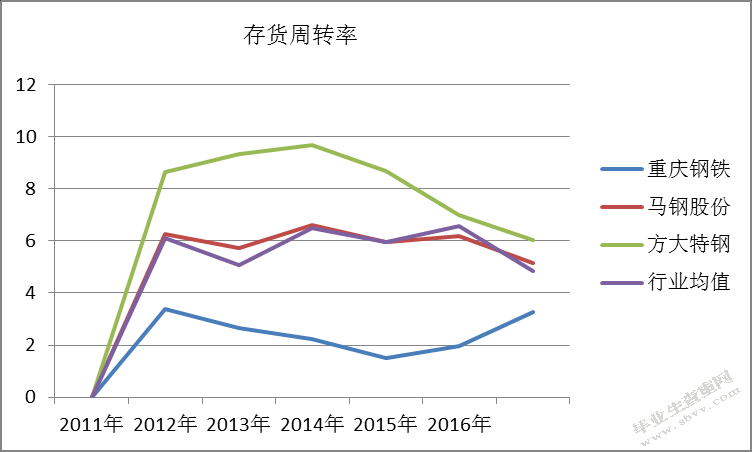

3.3存货积压

存货周转率方面,重庆钢铁与标杆企业马钢股份、方大特钢和行业均值同样都存在非常大的差异,如下图3.4:

图3.4重庆钢铁与马钢股份、方大特钢和行业均值存货周转率对比

重庆钢铁公司在2011-2012年存货周转率在一个缓慢上升比较好的阶段,但还是低于行业内企业存货周转率平均值,与马钢股份和放大特钢的相比较来看存货周转率明显较低。在2012-2015年重庆钢铁公司的存货周转率逐年减少,而标杆企业的存货周转率波动幅度与行业均值相差很小,对标杆企业的存货周转率影响较小。在2015-2016年重庆钢铁公司的存货得到明显改善,但是其存货周转能力仍然是业内比较差的。

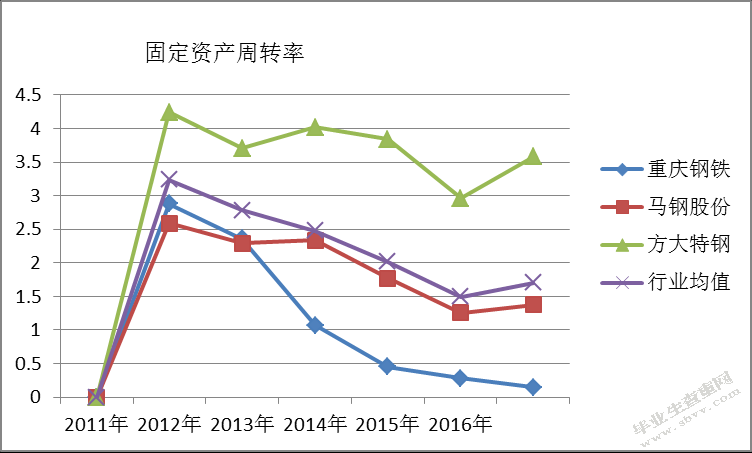

3.4固定资产利用差

结合重庆钢铁股份有限公司的固定资产周转率,与马钢股份、方大特钢及行业均值对比结果来看(图3.5):

图3.5重庆钢铁、马钢股份、方大特钢及行业平均固定资产周转率对比

重庆钢铁股份有限公司的固定资产周转率在2011-2012年属于上升阶段,与行业均值相差较小,但是在2012-2016年逐年下降,行业均值也是逐年下降的趋势,但与行业均值相差很多,显然标杆企业是在逐年上下浮动,保持在行业均值的范围内浮动。这表示该企业的固定资产周转率管理欠缺,固定资产明显地集中在大型设备上,企业的固定资产结构单一,固定资产也许带来的未来利益优先且折旧影响更为明显。在上述环境下,公司固定资产的营运效率依旧出现众多不足。

4重庆钢铁公司营运能力问题的成因分析

重庆钢铁股份有限公司的营运能力问题较多,营运能力问题的成因整理如下:

4.1应收账款管理不善

重庆钢铁企业的应收账款周转率在近期持续下降,但是其营业效益却持续增多,2015年到2016年甚至从17.18降低到11.63,通常是由于应收账款的余额在后续缩减,债务人和企业管理人员的信誉度也在持续降低。企业内部控制与监督体制并不完善,当前组织部门和职能设定无法适应经济市场的竞争与信用管理需求,导致大部分顾客不遵守信誉,不归还债务。本质上,顾客的失信行为大多数是因为公司内部管理混乱导致的。信用管理观念弱化,缺少相应的信息与资源对顾客信誉度开展研究。因为缺少对顾客信用信息积累与研究的观念,重庆钢铁企业对顾客的信誉情况缺少相应的记载和了解,所以对顾客信用状况拟定相对照的信用方针非常困难,甚至对部分信用很差的公司无法开展严苛的管控。

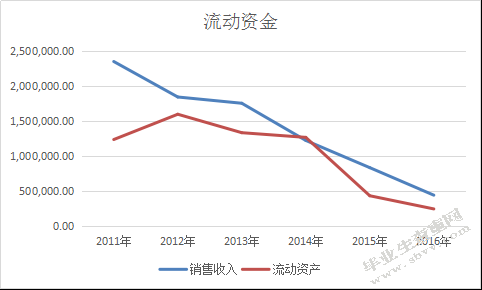

4.2资金使用效率低

图4.1重庆钢铁公司流动资金

从重庆钢铁公司近几年的流动资产周转速度与行业平均值比较来看,该企业流动资产周转速度是很慢的,主要原因取决于资金使用的方式。该企业在2013-2016年流动资产持续下降,主要原因是进行大规模生产,如图4.1中该企业近年来的主营业务收入和流动资产持续下降,导致资金很难回笼,所以合理化的资金使用成了企业在营运过程中的一个大问题。

4.3销售技术欠缺

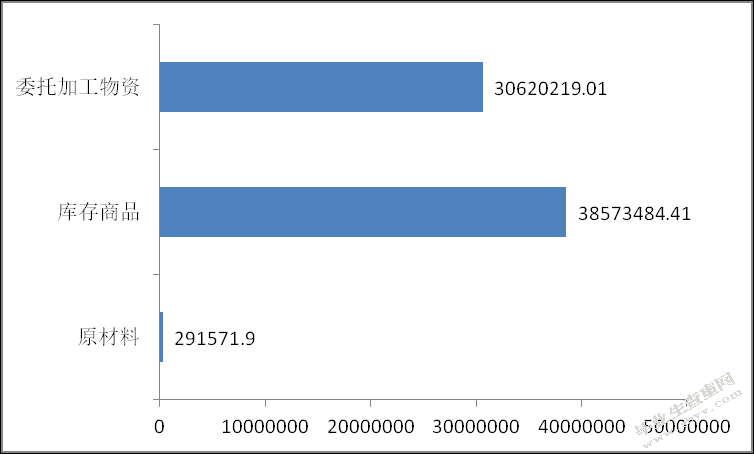

重庆钢铁股份有限公司的存货情况如下:

图4.1重庆钢铁股份有限公司的存货构成情况(单位:元)

重庆钢铁股份有限公司的存货基本上汇聚在库存商品和委托加工物资上。其中公司存货周转率并不高,上述问题主要是由于公司长久大规模制造,公司统一购买,导致公司原料类存货不断增多,然而公司规模制造下原料的使用更快,所以原料账面余额较低。然而,公司生产结束之后,市场销售水平并不高,众多产成品和半成品转变成库存,因此就导致公司存货周转率较低。另外,即便重庆钢铁股份有限公司委托加工业务的原料是依照订单购买的,生产物品能够马上出售,然而此公司的少数顾客会拖欠资金,因此就导致公司应收账款周转发生问题。因此公司就会出现存货周转和应收账款周转较差等问题。

4.3生产设备和技术落后

重庆钢铁股份有限公司的固定资产类型相对较少,此处房地产或在建工程等固定资产低于10%,公司大部分固定资产汇聚在生产设施、运输设施和其余设施部分。此公司的固定资产类似基本上并不多,但是公司固定资产购买并不多。在2015-2016年公司固定资产的处置报废增多,因此导致固定资产真实可使用资产多件。

表4.2重庆钢铁股份有限公司的固定资产购置与处置情况(单位:元)

生产设备运输设备其他合计

期初余额7619783.37 1509336.34 2696612.95 11825732.66

本期购置28798623.92 1401003.43 1386795.67 31586423.02

处置或报废315890.82——177187.88 493078.7

根据表4.可知2:重庆钢铁企业的固定资产购买通常汇聚在公司生产设施上,其中固定资产购买的运输设施与其余设施的购买并不多。但是公司处置或报废大部分汇聚在生产设施上。其中生产设施自身折旧较快、更新频率较高。在上述环境中,假如公司固定资产结构不科学、固定资产真实可用价值降低的问题记无法回避。其中上述问题和公司固定资产的购买规划不合理,对固定资产的购置和应用缺少正确的预算。

5提高重庆钢铁公司营运能力的对策

重庆钢铁股份有限公司的营运能力优化,需要采取财务管理措施,对企业的应收账款、流动资产、存货与固定资产等的管理进行优化,具体措施如下:

5.1加强对应收账款的管理

应收账款是重庆钢铁企业关键的营运资产,然而近期公司应收账款周转能力显著降低。处理上述问题,该企业需要对应收账款管理实施改善。(1)建设高效、精准且量化的应收账款信用管理制度。把顾客的资产、市场销售能力、公司创新力、品牌占有率等当做公司顾客信用评估的关键指标,且对重要指标的评估要求、关键性等开展估值,产生相对完善且量化的应收账款信用评价体系;(2)对重要顾客应收账款开展筛查,对之前出现的应收账款进行催收,对于长久不支付且顾客态度不好的情况,需要使用诉讼方式。而对于此后的应收账款,需要创建高效的授权审查体制,对于销售人员、渠道工作人员的赊销金额实施限制,对于单笔赊销超过100万元的需要申报总经理办公室审查,对于单笔赊销超过50万元的需要申报本企业销售主管组织审查;(3)细化公司销售组织、财务组织等在应收账款管理时期的详细责任,销售组织需要配合财务组织掌握顾客发展情况,对于表现不好,且短时期内没有改善可能的顾客,需要申报给财务组织,尽早降低顾客应收账款限额且进行催收。

5.2加强资金使用效率,促进流动资产周转

当前公司业资金的周转效率与自身生产运作情况有紧密的关系,公司需要调节内部发展结构,和外界生产部门结构,尽可能减少不需要的流程,在确保质量与服务水平的基础上减少销售周期,提升现实效率。例如采用领先的内部管理设施与互联网,强化多个组织之间的配合,采用部分专业水平高的职员,减少时间,降低资金占用率,促进公司资金周转,确保公司资产高效化应用。

5.3加强企业销售能力,促进存货周转

调整重庆钢铁企业的存货周转问题,由于导致问题出现的原因众多,和公司购买、生产与销售等环节的管理方式有关。处理问题,需要创建完善的数据体系,把公司财务信息、人力物力资源信息、市场信息等相关信息整理出来,通过上述系统全面精准的对公司市场销售能力开展预估。之后根据市场销售水平,明确相对科学的经济采购模型、明确采购主体和数目。在满足现实销售需求的采购和制造基础上,持续弱化产成品积压情况。此后,公司也需要持续促进委托加工、个性化生产等相关服务的发展,以便通过上述方式完成订单化制造,减少上述业务的库存数量。在上述环境中,公司也需要对存货管理组织开展相应的职员培育,划分职位职责,对具体职责履行情况开展监管,使用相应的激励方式刺激存货管理组织和职员的自主性。要秉持先进先出等主要原则,通过职员培育、大数据系统等,强化存货管理成果,提高营运水平。

5.4加强基础设施建设,促进技术提高

生产设备在投资中占总投资较大的比例。设备能否充分利用,直接关系到投资效益,提高设备的利用率,等于相对降低了产品成本。所以,作为企业的管理者,在进行生产决策的时候,一定要充分认识到这一点。就此针对重庆钢铁公司固定资产管理不佳的问题,公司需要利用固定资产的预算化监管,加强固定资产管控力度等,对此类资产的购买、应用、报废等开展科学控制和改善。(1)要根据大数据系统,强化市场监管,在实际购买中,尽量挑选有技术升级前景的电子设施和运输设施,在一定程度上增加厂房等资产的购买量。对于具体购买需要强化审批,强化资金申请的监管,保证资金使用效率;(2)强化固定资产内部控制,提高内部控制组织、公司生产组织等对固定资产根据内部控制要求进行管理的责任观念和贯彻力度;(3)确保固定资产按时盘点、维修,对其进行相应的维护保养,如此就能增加此类资产使用时间,降低报废率,提高使用效率;(4)对于空闲的固定资产,需要尽早出租出售,避免固定资产浪费问题,且释放更多的现金,为公司综合资产周转改善奠定基础,提升公司营运能力。

结论

根据深入研究可知,重庆钢铁股份有限公司的营运能力即便在2011-2012年得到良好改善。然而和同领域重要公司和均值进行比较,重庆钢铁股份有限公司的营运能力并不高。导致上述问题出现根源主要是,缺少高效的信用管理与应收账款管理不合理,存货产销脱节造成产品积压数量众多,固定资产生产设备及技术落后且难以形成有效调节机制等。未来,要改善重庆钢铁股份有限公司的营运能力,此外也需要在公司应收账款、存货和固定资产等重要资产的监管上进行相应的改变,全面使用营运资产,提高公司经营与财务能力。

参考文献

[1]Auditor-provided tax services and stock price crash risk[M].Accounting and Business Research,2016,Vol.46(1),pp

[2]Electricvehicle diffusion in the Portuguese automobile market[M].InternationalJournalof Sustainable Transportation,2016,Vol.10(2),pp

[3]陈晓慧.浅析企业营运能力分析[J].中小企业管理与科技.2016

[4]高婧茹.企业营运能力分析体系[J].北方经贸.2014

[5]韩雪娇.基于财务指标角度的企业营运能力分析[J].新经济

[6]黄东梅.浅析企业营运能力建设中存在的问题与建议[J].现代商业2016

[7]刘雪丽.企业营运能力分析研究[J].《新西部》.2012.08期

[8]李秀英.企业营运能力分析体系[J].现代经济信息.2008

[9]李伟霞.加强企业营运能力分析[J].现代商业.2016

[10]谭琇君、景刚.企业营运能力分析[J].商场现代化.2014

[11]余波.浅谈企业营运能力分析[J].市场论坛.2008

[12]张士凤.华谊兄弟传媒股份有限公司营运能力分析[J].现代营销2016

[13]张东.上海大众营运能力分析[J].知识经济.2017

下载提示:

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/13607.html,