1导论

1.1研究背景及意义

1.1.1研究背景

公司债作为债券市场的重要成分,因其具有抵税作用、财务杠杆效应,在很大程度上降低了公司的融资成本并且对公司的资本结构起到了优化作用,是公司在进行融资时的重要途径之一。除此之外,它还具有完善金融市场结构,提高市场运行效率,从而促进金融市场稳健发展的优点。因此在欧美等发达资本市场,公司债占有重要的地位。中国的债券市场起步较晚,并且对公司债有许多的限制,因此我国公司债发展不良,规模不大,债券市场的发展滞后。但近几年来情况有所好转,自2015年,我国放宽公司债的发行条件以及优化了发行流程,一级市场的发行规模显著提升,据统计2015年交易所公司债发行规模为1.02万亿,2016年,其发行规模同比增长1.74倍,发行金额达到2.7万亿。短暂回落后,2019年又呈井喷式增长,据Wind统计,截止12月31日,公司债共发行2464只,发行规模达2.54万亿元,较2018年发行数量增长61.9%,发行额增加逾53%。

存续期的公司债由于信息不对称,市场波动,公司内部情况等原因,可能会产生一系列的风险,如信用风险、通货膨胀风险、流动性风险等。其中影响最大,最难以控制的则是信用风险,债券不再成为“无风险”产品的标志就是2014发生的“超日债”违约事件打破我国债市的刚性兑付。近些年来,我国债券违约事件频发,违约趋于常态化,使得投资者信心不断下降,信用风险成为债券研究和投资者关注的重要问题之一。投资者因为信用风险也会要求更高的风险补偿,其要求的债券利率也会比一般国债利率要高,这二者之间的差额就是债券的信用利差。近些年学界通常用信用利差来衡量债券的信用风险,并深入研究其影响因素。

1.1.2研究意义

理论意义方面,随着我国金融市场的发展,信用风险成为不可忽视的主要风险之一。在系统整理研究国内外信用利差文献的基础上,结合我国公司债券发展的实际情况,运用多元回归的方法,探索我国公司债券信用利差的影响因素和溢价来源,有助于确定并建立我国公司债券信用利差研究的指标体系,从而为一级市场提供公司债券发行定价的合理性。其次,对于投资者而言,可以结合影响因素、影响程度、信用评级以及当下的宏观经济环境、金融市场的波动情况找到合适的投资时期和债券。再者,对于债券的发行主体,结合宏微观环境,发行主体可寻找到合适的发行时机和利率区间,尽可能的降低自身的融资成本,节约资源。最后,对于市场监管者,在充分了解这些影响因素之后,监管机构可在一定程度上对整个市场的信用风险进行预测,进而有效预防系统性风险的发生。

1.2文献综述

1.2.1基于影响信用利差的模型角度

1、结构化理论模型

1974年,Merton基于Black和Sholes于1973年创立的期权期货定价模型创立的结构模型开创了信用利差量化研究的新方法,具有划时代的意义,该模型认为,当公司的资产价值小于债务金额时,公司将面临违约。因此公司的违约概率也就是资产的市场价值低于应付债务金额的概率,在此基础上可以分析信用风险对信用利差的影响。但结构化模型要求的多条前提在实际市场中几乎不可能存在,资产价值的估算方法也大相径庭,这极大地限制了该模型的广泛开展。

2、简约化理论模型

简约化模型由Jarrow和Tumbull(1995)将违约强度与数学模型结合而得,该模型放弃了结构化模型基于公司价值的研究范式,在动态利率期限结构引入了违约强度,开创了基于无风险债券利率期限结构的信用利差建模方法。由于这一类模型基于信用违约强度,因此又被称为"强度模型"(Intensity Model)。

简约化模型聚焦于外生因子,提出了决定债项信用利差的两大要素,即损失率和违约概率。它不考虑导致公司违约的背后原因,而是认为信用违约事件的发生是一种不可预测、不可估计的事件,这是其与结构化模型的不同。违约事件本身的统计特性才是简约化模型的重点所在,公司的违约概率由历史数据外生确定。与结构模型相比,简化模型的假设前提相对较少,应用范围相对更为广泛。而且由于简化模型不考虑信用风险形成的原因,因此在变量分析时易于处理,对数据的处理过程比结构模型更简单,也不存在数据获取方面的困难。

1.1.2基于影响信用利差的因素角度

1、微观因素角度

(1)国外研究现状

Altman(1968)的Z—Score模型中就用总资产负债率来表示企业的盈利能力,进而研究其对信用利差的影响程度。1980年Kornai指出拥有国有背景的企业具有较低的融资成本。

Wu和Zhang(2005)研究发现债券的信用利差除了受CPI、市场波形指标影响外,还会受到行业等不同因素的影响。2011年Minnis通过研究证实,企业的盈利能力与其债务融资成本存在反向关系。

(2)国内研究现状

魏志华等(2012)分析了上市企业的发债成本,发现国企的融资成本比民营企业低,这与国外学者Kornai的发现一致。晏艳阳、刘鹏飞(2014)对2011-2013年52只公司债券二级市场的阅读面板数据研究结果显示,盈利能力对公司债券的信用利差具有显著负影响,陈汉文、周中胜(2014)也通过研究表明,盈利能力对企业内部控制质量具有显著正向影响,内部控制质量较好的企业,债务融资成本相对越低。秦权利和刘新昊(2017)提出发行人的总资产收益率越低,债券发行成本高。张戡和李飞鹏(2018)基于财务杆杆的研究发现发行人盈利水平对信用利差有负向影响。

2、个券因素角度

(1)国外研究现状

Crabbe和Turner(1995)对特定发行主体的中期票据和公司债进行研究,结果表明特定发行主体发行的中期票据和公司债券的信用利差与发行总额之间没有显著关系。

Blackwell和Kidwell(1988)的研究结果显示1979—1983年公用和私人债券的信用利差与债券的发行规模并没有显著的关系。Jerome S.Fons和Andrew E.Kimball(1991)对评级和实际违约率进行了研究,研究表明违约率会随着评级的升高而显著下降,Thakor与Millon(1985)基于研究发现,债券评级会显著提升债券的发行质量,降低信用利差。John等(2003)和Faulkender等(2006)的研究成果均表明,信用等级越高的公司,能够获得越低的融资成本。

DAZiebartetal(1992)研究探讨了企业的会计信息、债项评级以及债券票面利率之间是否存在某种作用关系,并经过实证分析得到公司的会计信息(资产负债率、资产规模、周转率、利息保障倍数)会影响债券的评级,进而作用于债券的发行利率。

(2)国内研究现状

王丽芳(2007)从债券层面和公司层面分别选取了企业资产规模、债券剩余年限、资产价值波动率以及财务杠杆,通过实证分析发现债券剩余年限和企业资产负债率对信用利差具有显著性的作用效果,而企业的财务杠杆和资产规模对信用利差解释力较弱。徐强(2007)对于债券自身层面影响信用利差的因素进行了探讨,实证结论显示债券的发行规模、发债企业所属行业和企业性质均对信用利差有显著影响。

何平、金梦(2010)对2007-2009年我国市场上的企业债券进行研究,表明信用评级对我国企业债券的信用利差具有显著影响,但该研究并没有将公司债券和企业债券加以严格区分。而是合二为一。王安兴等人(2012)研究了中国公司债的信用利差,得到信用评级越高利差越小,剩余期限越长利差也越小的结论。张淑君(2013)以2010-2011年发行的企业债作为研究样本,在剔除了债券发行人财务信息以及行业差异、发行年度、发行规模、债券到期期限等变量的影响外,债券信用利差与信用等级之间表现为正相关性。

倪煜洁(2014)的研究证明:债券的信用评级与债券信用利差具有显著负相关的关系。丁晨霞(2016)从2011-2014年企业债和公司债数据中发现债券信用评级对信用利差的影响较为显著,信用评级不同,流动性因素对信用利差的影响程度也不同。

张雪莹和焦健(2017)选取2008-2014年我国发行的信用债券作为样本,研究债券的担保措施对其自身发行时信用利差的影响,发现担保可以在某种程度上降低信用利差,但具体的效果会基于信用评级、担保方式等因素的差异而有所不同。

朱紫嫣、刘蕾(2019)通过研究得到:发行主体信用评级和剩余期限均对信用利差具有显著的影响。

1.3研究方法与论文结构

1.3.1研究方法

本文对我国公司债的信用利差影响因素研究分析,主要采取了理论与实证结合的研究方法。

理论研究主要通过阅读大量的国内外关于此方向的研究文献,对其进行归纳总结,将可能对信用利差有影响的因素分为两个层面:微观因素、个券因素。在此基础上进一步梳理,对影响信用利差的影响指标进行分析。

实证研究主要通过建立多元回归模型,通过模型结果来探索各选取因素与研究对象的相关程度,所用的方法主要有多元回归分析、多重共线性检验。本文选取2019年我国交易所发行的公司债券(不包含私募债以及企业债),对数据进行筛选和整理,建立多元回归模型,找出影响因素和影响程度。在线性回归之后,得出各因素的影响作用大小,最后提出政策建议。

1.3.2论文结构

本文一共分为六章:

第一章为导论部分,介绍了关于选题的研究背景和研究意义,国内外的研究现状,以及研究方法和全文结构。

第二章为论文的理论基础部分,介绍了我国公司债和企业债的发展情况,二者对比并指出其可能存在的问题,使读者能够更清楚的了解公司债这一债券品种。

第三章为本文的理论分析部分,主要介绍了影响我国公司债信用利差的宏观因素、微观因素和个券因素。

第四章则是实证分析,通过选取变量,构建多元回归模型,进行回归,对所选取变量是否显著进行分析。

第五章为分析结论和建议,主要对多元回归模型结果进行分析,然后据此提出政策建议。

2公司债的发行历程和存在问题

2.1发展历程

公司债是指公司依照法定程序发行、约定在一定期限内还本付息的有价证券。承诺于指定到期日向债权人无条件支付票面金额,并于固定期间按期依据约定利率支付利息,是由证监会监管的中长期直接融资品种。

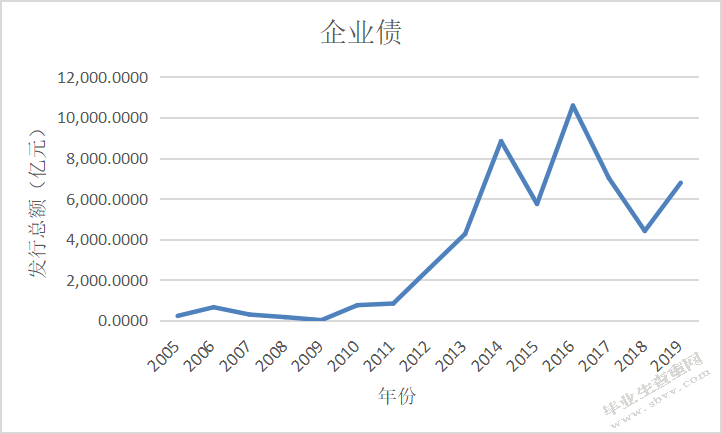

我国公司债的起点是2007年8月发行的《公司债券发行试点办法》,公司债的发行推动了我国债券市场的发展,丰富了债券市场的投资品种,拓宽了企业的融资途径,完善了我国金融市场体系。2007年9月,长江电力有限公司债券首发—这是我国第一只公司债券。与公司债相比,我国企业债的发行时间更早,1987年企业债开始发行。直到1993年我国才出台公司法,因此公司的设立远远晚于企业,在此之前发行的也统称为企业债券。2007年发行首支公司债,公司债正式起步,发行规模远小于企业债。图1和图2分别是公司债与企业债发行规模图。

图1

数据来源:锐思金融数据库

图2

数据来源:锐思金融数据库

从图中可以看出,公司债自2007年首发,2008年,我国公司债的发行额达到288亿元,2010、2011、有所下降,因为2010年我国的货币政策从适度宽松转向稳健,货币供给量增速放缓,央行一年内6次上调存款准备金率并开始加息。而2015年呈“井喷式”增长,之后发行规模不断攀升。主要由于2011年以来,我国证监会不断完善公司债相关法律法规,推进公司债监管改革,强化审核审批流程,这一系列操作都促进了公司债的健康发展。2015年证监会正式发布《公司债券发行与交易管理办法》,发行主体范围扩大,发行期限、发行方式、流通场所全面放松和扩容,所以公司债发行规模不断扩大。

2.2存在问题

二者相比,我国公司债起步虽晚,发行规模并没有企业债大,但发展迅猛,不过相比欧洲市场,我国公司债的发展仍然是滞后的,在市场上中所占的份额小,这主要是由于我国公司债市场存在以下问题:

首先,主要原因是我国债券市场的起步较晚,发展缓慢,致使在诸多方面发展不完善,债券市场自成立二十年间,债券品种单一,只集中在国债、XX性银行债券等债券上。其次,由于XX对公司债市场的严格监管和管控,加之并没有合适的相关法律法规,这在一定程度上限制了公司债的发展。再者,债券违约事件频发,2014年超日债违约事件,让人们意识到债券也并非是“无风险”的,公司债的发行与购买面临诸多风险,诸如流动性风险、利率风险、通货膨胀风险、信用风险等,对公司债影响最大的则是信用风险,由于其影响力之大,信用风险引起学界的广泛研究和投资者的密切关注。最后,评级市场的发展不完善也是一个重要原因。债券的信用评级与信用风险息息相关,在债券市场,信用评级是度量发债公司资质的重要指标之一,有利于投资者进行判断,但由于我国评级机构的不完善,以及我国信用评级费大多由发行人自行支付,评级市场间的恶性竞争,导致我国的信用评级呈偏态分布,评级居高不下,评级结果的可信度较低。

学者常用信用利差来衡量信用风险的大小,信用利差是投资者用来弥补因存在违约风险而产生预期损失的风险溢价,具体表示为债券利率与无风险利率的差值。信用风险的发生会导致企业信贷质量恶化,债券信用评级下降,影响企业投资与融资业务的发展,最终会影响企业信用利差的变化。

对于发行主体而言,公司债券的发行利差越大,其融资成本也就越高,不利于企业的发展。相应的对于公司债券的购买,投资者若判断该债券存在较大的信用风险,则会要求更高的风险溢价,债券的信用利差也就越大,反之,则越小。本文通过研究信用利差的影响因素进而了解在市场中存在哪些因素会增加债券的信用风险,使投资者和发行主体在发行和购买时得以规避,避免不必要的损失。

3公司债信用利差影响因素的理论分析

综合大量的文献综述与当前的金融市场环境,本文从三个角度来讨论公司债信用利差的影响因素,分别是宏观因素、微观因素、个券因素。

3.1宏观因素

消费者物价指数CPI是居民消费价格指数的简称,是反映一个家庭一般所购买的消费品和服务项目价格水平变动情况的宏观经济指标。能够用来反映居民家庭货币购买力变动,消费者物价指数上涨,货币购买力则下降,反之则上升。同时CPI是度量通货膨胀的一个重要指标。CPI对公司债信用利差的影响主要在于当物价上涨时,为减少货币贬值人们会改变家庭的消费结构,增加消费减少投资,而国家为应对通货膨胀会采取相应的财政紧缩策略和货币紧缩政策,资金流出,大的宏观经济环境下,投资者对市场的信心不足,会要求更高风险补偿,此时信用利差会增大。反之,物价指数下降,资金回流,债券市场的需求增加,信用利差就会减小。

无风险利率是一种理想的投资收益,现实生活中,因为国债代表着国家信用,违约概率很小,所以一般用国债收益率来表示无风险率。无风险率可以用来表示一个国家宏观经济的走势,无风险利率上升,代表国家宏观经济的上行,在这样经济利好的环境下,有利于公司债券的发行,从而信用利差也相对较小。

货币发行量(M1),Altman(1990)曾选取了货币供应量作为一个自变量来研究宏观经济与信用利差之间的关系,货币发行量增加,投资者手中可用资金增加,投资与消费相应增加,经济环境向好,在这样的环境下公司经营状况良好,投资者对市场充满信心,违约概率降低,信用利差变小。

3.2微观因素

发行公司的公司属性,前文中我们提到国外研究者发现,具有国有背景的发行主体在发行时具有较低的信用利差。因为一个国家的XX代表着最高信用,及时发行主体违约,还有XX来偿还,这种隐性的担保,使得投资者较为信任具有国有背景的发行主体,国有企业的融资成本比一般的企业要低,信用利差也较小。

发行公司的资产结构是指企业运转过程中各种资产的构成比例,主要是指固定投资和流动资金以及证券投资的投放比例。资产结构主要体现在资产负债率上,资产结构是否合理反应出一个公司的偿债能力,资产负债率越高,代表公司的债务越多,偿债压力越大,违约的风险也就越大,投资者要求的风险补偿也就越高,因而信用利差也就越大。在Merton的结构化模型中表明,公司的偿债能力越弱,信用利差就越大。

发行公司的营运能力和盈利能力密不可分。投资者在考虑发行公司的财务状况时会重点关注这两个指标,二者作为偿债能力的基础和保障,盈利能力和营运能力非标了公司的经营状况和周转情况,反映出公司能否良好运作和发展壮大,盈利能力和营运能力越强,证明其偿债意向也越强,长期持续的盈利代表公司经营状况良好,也能增加投资者的信心,使其保持乐观的态度,所要求的信用利差也就越小。

3.3个券层面

首先是公司债券的发行期限。一般认为,债券发行期限越长,债券持有者在期限内面临的各种不确定性因素越多,故而企业发生违约无法按时偿还本息的风险也就越大。流动性偏好理论也说明了相对于短期债券,长期债券的利率更高。因为投资者为了弥补这一部分未知的风险,所要求的回报也就越高,信用利差就越大。

其次是公司债券的信用评级,不同于企业债的担保形式,公司债的信用评级在很大程度上反映了该债券的违约概率。公司债券的信用评级越高,证明该债券的发行质量也就越好,相应的违约概率也就越低,投资者所要求的风险溢价也就越小,因此信用评级是投资者在购买债券时的重要参考指标之一。但我国信用评级市场发展不完善,公司债券的评级主要集中在AAA、AA+、AA级别,B、C的相对较少,所以在实证模型中,本文将剔除少数类评级债券,引用虚拟变量,讲AAA定义为0,AA+和AA定义为1。

最后是债券的发行规模,债券发行规模是指债券首次发行的规模大小,可用来度量单次发行所得资金。一般来说,债券在二级市场上的流动性也与发行规模相关,一般发行规模越大,供给比较充分,债券在二级市场的交易流动也容易形成规模,进而增加债券的流动性,除此之外,发行规模较大的企业,证明其资产规模也较大,经营状况良好,因此发行利率中流动性溢价部分也就越低。

4公司债信用利差影响因素的实证分析

本文将结合第四章理论基础部分的分析,从两个角度进行实证分析,在微观发债企业层面的影响因素及单只债券发行层面两个维度选取可能对公司债券发行时的信用利差产生影响的指标进行选取。所有的数据来源于锐思金融数据库、Wind金融数据库、中国债券信息网。

本文选择的研究对象是一级市场上公司债券的发行利差,所需的样本数据为静态的时点数据,信用利差由债券票面利率与相同期十年期国债收益率的差值表示,明确相关概念界定之后,本文选择自2019年1月到2019年12月区间段内在两大交易所(上海证券交易所和深圳证券交易所)公开发行并有交易记录的公司债券(不含私募债)作为样本数据,但由于债券包含信息的差异性,为了减少债券条款不一致对实证分析造成的干扰,本文设定了几个筛选样本的条件:首先剔除含权(赎回权和回售权)、担保、抵押等特征的公司债券,因为公司债券内嵌期权会显著影响债券的定价。此外,担保在一定程度上可能对信用利差存在影响,所以剔除有担保的公司债券。其次,为了排除利率类型对信用利差的干扰,剔除占比较少的浮动利率和累计利率类型的公司债券;第三,由于绝大多数的公司债券的信用评级集中在AAA,AA+,AA,因此剔除占比极少的其他评级的公司债券。筛选过后,共有295只债券最终进入有效分析样本。

4.1变量选取与预测

(1)被解释变量—信用利差

本文将信用利差定义为债券发行利率与同期十年期国债收益率的差值,用Y表示,计算公式为:

Y=

(2)解释变量—偿债能力

本文用资产负债率来表示一个公司的偿债能力,选取发债公司2019年三季报公布数据作为自变量,用符号X1表示,计算公式为:

本文预测,偿债能力与信用利差可能存在反向关系,资产负债率与信用利差可能存在正向关系。

(3)解释变量—盈利能力

本文采用总资产报酬率表示公司的盈利能力,选取2019年公司发布的三季报数据计算所得,用符号X2表示,计算公式为:

本文预测,盈利能力与信用利差可能存在反向关系。

(4)解释变量—营运能力

本文用总资产周转率来表示公司的营运能力表示公司的盈利能力,选取2019年公司发布的三季报数据计算所得,用符号X3表示:

本文预测,营运能力与信用利差可能存在反向关系。

(5)解释变量—债券发行期限

本文选取债券发行日的剩余期限,用X4表示,本文预测,债券的发行期限与信用利差可能存在正向关系。

(6)解释变量—债券的信用评级

因为我国评级市场发展不完善,导致大多数债券评级集中在高等级,因此剔除极少数低等级的债券,留下AAA、AA、AA+三个等级的债券,并定义AAA为1,AA和AA+为0.该解释变量用X5来表示。本文预测,债券的信用评级与信用利差可能存在反向关系。

(7)解释变量—债券的发行规模

本文选取该债券发行时的发行总额数据的对数作为自变量,用符号X6来表示。本文预测,债券的发行规模与信用利差可能存在反向关系。

4.2样本数据的描述性统计

| 变量名称 | 均值 | 中位数 | 最大值 | 最小值 | 标准差 |

| Y(信用利差) | 1.125 | 0.863 | 4.467 | 0.162 | 0.836 |

| X1(偿债能力) | 65.985 | 66.716 | 94.377 | 7.699 | 12.753 |

| X2(盈利能力) | 3.250 | 2.871 | 16.726 | -0.988 | 2.146 |

| X3(营运能力) | 0.311 | 0.207 | 3.473 | 0.002 | 0.398 |

| X4(债券期限) | 3.163 | 3.039 | 3.863 | 2.863 | 0.192 |

| X5(信用评级) | 0.851 | 1.000 | 1.000 | 0 | 0.357 |

| X6(发行规模) | 13.377 | 10.000 | 60.000 | 0.700 | 9.192 |

由表可知,样本的信用利差均值为1.125%,中位数为0.863%,集中在1%至2%之间,最小值为0.162%,最大值为4.467%,分布范围较大,标准差为0.836%,个体差异较大,可能原因是信用利差影响因素众多,导致了个体差异较大。

自变量的公司因素中,公司债发行企业的资产负债率集中在65%左右,波动较小,可能的原因是公司债发行监管对偿债能力的硬性限制,发债企业一般都需要满足特定的偿债能力要求才能通过审批。发行企业发行当年的总资产报酬率均值为3.25%,标准差为2.146%,说明公司债发债企业的盈利能力差异性不大。总资产周转率均值为0.311%,标准差为0.398%,各企业营运能力的差异性也不大。

自变量的个券因素中,样本中公司债的剩余期限从2年到20年年不等,剩余期限对数的均值为3.163,方差为0.192,公司债发行期限的集中度较高。公司债发行规模从0.7亿元到60亿元不等,均值为13.377亿元,标准差为9.192亿元,个体差异并不大。

4.3多元回归分析

4.3.1模型构建

我们从上述选变量构建一个多元线性最小二乘回归模型(OLS模型),分别从两个维度(微观发债企业层面及单只债券发行层面)6个解释变量,对不同公司债券发行时的信用利差进行解释,具体模型如下所示:

模型中,i表示第i只债券。

4.3.2多元回归结果及分析

采用Eviews软件进行回归分析,结果如下:

| 变量类型 | 指标 | 代号 | 回归系数 | t | P>|t| |

| 微观层面 | 偿债能力 | X1 | 0.0013 |

|

0.0036 |

| 盈利能力 | X2 | -0.0205 |

|

0.0039 | |

| 营运能力 | X3 | 0.0473 | 0.4932 | 0.6222 | |

| 个券层面 | 债券期限 | X4 | 1.1231 |

|

0.0000 |

| 债券评级 | X5 | -1.4826 |

|

0.0000 | |

| 发行规模 | X6 | -0.0153 |

|

0.0002 | |

| 常数项 | a | -0.9943 | -1.5198 | 0.1297 | |

| N | 290 | ||||

| R-squared | 0.4919 | ||||

| Adjusted R-squared | 0.4810 | ||||

| P值 | 0.0000 | ||||

| F值 | 45.344 | ||||

注:***、**、*分别表示在1%、5%和10%置信水平显著

从表格中中可以看出,P值为O.0000,F值为45.344,模型整体呈显著状态。R-squared和Adj R-squared分别为0.4919和0.4810模型拟合优度较好。以下是针对两个层面各因素的分析:

(1)微观层面

与预期相符合,发行公司的偿债能力与信用利差存在正向关系,回归系数为0.0013资产负债率对公司债券的信用利差具有显著影响。资产负债率是衡量一个公司偿债能力的重要指标,回归结果显示偿债能力越强的公司,其发行债券的信用利差也越小。

与预期相符合。总资产报酬率(即企业的盈利能力)对公司债券发行时的信用利差具有显著的负向影响。总资产报酬率是用以衡量企业盈利能力的一个指标,回归结果显示企业盈利能力越强,其公司债券发行时所取得的信用利差越低,说明盈利能力越强的发行人,其违约风险越低,相对于盈利能力较弱的发行人,偿债意愿越强烈,进而也就能够取得更低的债券融资成本。

与预期相符合,总资产周转率与信用利差之间存在负向关系,但不显著,这可能是由于样本选取不足。

(2)个券层面

对单只债券发行层面影响因素进行分析,可以发现发行债券期限、发行额度、债券评级(是否高评级)在1%和5的置信水平上对信用利差影响显著,回归系数分别为1.1231、-1.4826、-0.0153。

与预期相符合。债券期限的回归系数与预期一致为正。债券期限对公司债信用利差具有显著的正向作用,也就是说当债券期限越短时,其信用利差值越小。说明债券期限越长,违约可能越大,发行人要求更高的风险补偿,因而其信用利差值越高。

与预期相符合。债券的发行规模对信用利差具有显著的反向影响。公司债券的发行总额度越高,规模越大,信用利差越低。可见发债规模较大的企业的资本实力较强,资本实力较强的企业偿债资金充足,违约风险低,因此其发行的债券相比于资本实力弱的企业拥有更低的信用利差。

与预期相符合。信用评级对信用利差具有显著的负向影响。公司债券高信用评级的企业比低信用评级的企业债券发行信用利差更低,原因显而易见,信用评级越高,企业资质越好,具有越好的信用评分,因此其债券融资成本较低。

5结论及建议

5.1结论

自2007年公司债券问世以来,受到社会各界的广泛关注,近年来也得到了迅速的发展扩容,公司债券已经成为我国债券市场上不可或缺的直接融资品种。本文通过从宏观、微观、个券三方面如何影响信用利差进行理论分析后,再结合2019年公司债券一级市场上公开发行的公司债券为样本,进行模型分析,实证结果表明本文选取指标在5%的置信水平上对信用利差影响显著,微观发债公司层面、单只债券发行层面的影响因素都对公司债券发行时的信用利差有一定的影响:其中,除营运能力,基本与预期结果一致。发行主体方面,公司的偿债能力、盈利能力越强,债券信用利差越小。而个券方面,债券的发行期限越短、发行规模越大、信用评级越高,债券的信用利差越小。

综合以上研究结果,结合宏观角度分析,市场环境,分别对投资者、债券发行主体以及市场监管者提出以下建议。

5.2建议

对于公司债投资者,充分把握信用利差走势,选择最佳投资时机。本文研究出了5个能够影响信用利差的因素,因此投资者可参考这些数据适当的选择债券信用利差较高的时间和个券进行投资,把握住投资时机,保证投资收益率。除此之外,加强对公司债信用风险了解,防范存续期持有债券违约,在熟知了公司债信用利差的影响因素后,投资者可结合相关指标,时刻关注所持存续期债券的信用风险情况,若遇到即将发生的风险时,提前回售或采取其他手段转移和分散风险。

对于发行主体而言,公司债券也是一种有效的融资方式,本文在对公司债发行行情研究中发现,尽管我国的公司债近些年飞速发展,但相比其他类型的债券,总体规模仍旧不大,而在市场中,国内公司融资也会首选发行股票这一途径,这也可能是因为公司更加看重股票上市而获得的高额非债务资金。因此,发行人应该更加重视公司债融资方式,推动股市和债市的健康发展。除此之外,研究表明提升公司整体实力也能够有效降低融资成本。从微观发行主体角度我们知道,企业较高的偿债能力、盈利能力都会降低信用利差,减少融资成本。这也说明公司的整体实力对融资成本具有重大影响,因此,发行主体在选择合适的发债时机同时也应着重提升公司的整体实力。

对于市场监管层而言,建立健全的监管制度以及高效的监督体系,都能够促进我国公司债的持续健康发展。信用评级作为债券信用利差的重要影响因素之一,应完善我国信用评级市场的发展,目前我国信用评级虽然在一定程度上有作用,但依旧存在许多问题,比如评级居高不下、市场竞争不良。为促进市场的健康发展,我们应提高低评级降低高评级,使评级均匀分布。并且设立追踪评级的方法和体系,跟踪企业的经营现状和财务状况,及时反馈给评级市场和债券市场进行下调和微整,使信息流通更快捷,也有效预防更多风险的发生。

参考文献

[1]朱紫嫣,刘蕾.债券信用利差影响因素分析——以企业债券为例[J].红河学院学报,2020,18(01):147-151.

[2]王伯英.货币政策冲击、宏观经济变动与信用利差调整[J].南方金融,2018(12):32-40.

[3]张戡,李飞鹏.财务信息、市场信息与公司债券信用利差[J].财务与金融,2018(05):35-41.

[4]陈海峰.信用评级对我国公司债券发行市场影响研究[D].浙江大学,2018.

[5]秦权利,刘新昊.新办法实施后债券发行定价的主要影响因素分析[J].中国物价,2017(11):44-47.

[6]丁晨霞.信用评级对债券利差的影响分析——基于企业债和公司债视角[J].上海管理科学,2016,38(01):81-85.

[7]晏艳阳,刘鹏飞.宏观因素、公司特性与信用利差[J].现代财经(天津财经大学学报),2014,34(10):70-79+95.

[8]陈汉文,周中胜.内部控制质量与企业债务融资成本[J].南开管理评论,2014,17(03):103-111.

[9]倪煜洁.公司债券利差影响因素的实证研究[D].浙江工商大学,2014.

[10]王宇.我国企业债信用利差宏观影响因素实证检验[J].债券,2013(11):38-42.

[11]张淑君.财务信息对债券信用等级的解释作用[J].首都经济贸易大学学报,2013,15(01):30-36.

[12]张淑君.论信用等级对债券利差的解释作用[J].现代财经(天津财经大学学报),2013,33(01):71-79.

[13]魏志华,王贞洁,吴育辉,李常青.金融生态环境、审计意见与债务融资成本[J].审计研究,2012(03):98-105.

[14]王安兴,解文增,余文龙.中国公司债利差的构成及影响因素实证分析[J].管理科学学报,2012,15(05):32-41.

[18]周宏,杨萌萌,李远远.企业债券信用风险影响因素研究评述[J].经济学动态,2010(12):137-140.

[16]孙克.企业债信用价差动态过程的影响因素研究[J].证券市场导报,2010(07):24-31.

[17]何平,金梦.信用评级在中国债券市场的影响力[J].金融研究,2010(04):15-28.

[18]徐强.短期融资券发行利差结构分析[J].证券市场导报,2007(03):31-34.

[19]Altman,E.I.(1968).Financial ratios,discriminant analysis and the prediction of corporate bankruptcy.The Journal of Finance,23(4),589-609.

[20]Merton,R.C.(1974).On the pricing of corporate debt:the risk structure of interest rates.The Journal of Finance,29(2),449-470.

[21]Black,F,&Scholes,M.(1973).The pricing of options and corporate liabilities.Journal of Political Economy,81(Volume 81,Number 3),637-654.

[22]Jarrow,R.A,&Turnbull,S.M.(1995).Pricing derivatives on financial securities subject to credit risk.The Journal of Financial,50(1),53-85.

[23]Kornai,J.(1980).Economics of shortage.V.A-B.Economics of shortage/.North-Holland Pub.Co.

[24]Wu,L.,&Zhang,F.X.(2008).A no—arbitrage analysis of macroeconomic determinants of the credit spread term structure.Management Science,54(6),1160—1175.

[25]Minnis,M.(2011).The value of financial statement verification in debt financing:evidence from private U.S.firms.Journal of Accounting Research,49(2),457-506.

[26]Crabbe,L.E.,&Turner,C.M.(1995).Does the liquidity of a debt issue increase with its size?evidence from the corporate bond and medium—term note markets.The Journal of Finance,50(5),1719-1734.

[27]Fons,J.S,&Kimball,A.E.(1991).Corporate bond defaults and default rates 1970-1990.Journal of Fixed Income,1(1),36—47.

[28]Blackwell,D.W,&Kidwell,D.S.(1988).An investigation of cost differences between public.

sales and private placements of debt.Journal of Financial Economics,22(22),253-278.

[29]Faulkender,M,&Petersen,M.A.(2006).Does the source of capital affect capital structure7.Review of Financial Studies,19(1),45—79.

[30]Johnson,B.N,&BaRen,J.A.(2003).Forecasting credit spread volatility:evidence from the japanese eurobond market.Asia-Pacific Financial Markets,10(4),335-357.

[31]Million,M.H,&A.V Thakor,Moral Hazard and Information Sharing:A Model of Financial Information Gathering Agencies[J].Journal of Finance,1985,(40):1403-1422.

致谢

光阴似箭,白驹过隙,四年的时光悄然溜走,回顾在财大的点点滴滴,师长的谆谆教诲、同学的深情厚谊一幕幕浮现眼前。作为这四年的一个结尾,这篇论文的完成离不开我的师长、同学、朋友与家人的帮助和支持,向帮助过我的慷慨而善良的人们致以诚挚的谢意!

我要深深感谢我的恩师xxx老师。老师在学术上硕果累累,工作繁忙却依旧对我的学术进行悉心指导。从最初的选题、资料收集,到开题、写作,再到最后修改和完成的整个过程中,老师都在百忙之中抽出时间审阅并给予了大量宝贵的指导和修改意见,给我带来巨大的启迪。老师平易近人的态度、严谨的治学精神为我树立了良好的榜样!我的每一步成长都离不开老师的无私教诲,借此机会,谨向杨老师表示诚挚的感谢与祝福!

其次,我由衷的感谢我的父母,他们在我多年的求学道路中一直默默支持和鼓励着我,没有他们的培养就不会有今天的成绩,我的每一步成长都离不开他们的关心和付出。

再次,我要感谢同学和朋友们,他们的关心和帮助让我的大学生活更加充实和多彩,感谢我的室友在论文写作过程中提供的帮助和建议。

最后,感谢评阅、评审本论文和出席本次论文答辩会的各位专家、教授,感谢您们在百忙中给子的指导!

下载提示:

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/15388.html,