摘要

中国有民以食为天的传统,随着人们生活水平的提高,消费者对餐饮企业的要求越来越高,因此餐饮业在第三产业中变得越来越重要,在市场上的增长速度也较快,从XX报告可以看出餐饮业2013年的总收入为2.64万亿元,2017年的总收入为3.96万亿元,年增长率达到了10.7%及以上,为国家的发展增添了色彩。也正是如此,许多投资者纷纷进入这一行业给餐饮业带来了巨大的挑战,使得财务工作在公司营业过程中越来越重要。财务报表反映了公司的经营状况、财务情况等,为公司的管理者提供了许多财务信息来帮助其进行决策,使管理者全面地认识公司的财务收支情况,正确评价其经营效果,而偿债能力在财务报告中是反映公司的财务状况的重要指标,是衡量一个公司到期能否偿还短期和长期债务的保证程度,是公司能否健康发展的关键,因此在本文中结合北辰公司的财务数据找出公司在偿债方面存在问题和原因,制定出有效的解决措施,提高公司的偿债能力。

关键词:北辰遥品,短期,长期,偿债能力

一、前言

当今社会服务业很多形式,为人民的衣食住行提供了保障,其中餐饮业受到了极大的关注。餐饮业之所以能够迅速发展,是因为中国人历来注重饮食文化,所以餐饮在中国有着非常大的市场和发展潜力。全国餐行业2017年的收入是39644亿元,比2016年增长了3845亿元,同上年相比增长率是10.7%,自2011年以来不仅终止了连续三年增速下滑的颓势并且餐饮业收入的增幅趋势一直在扩大,也正是由于许多投资者看到了餐饮行业的未来的发展前景,在利益的驱动下,进入这一领域,不可避免地带来了残酷而激烈的竞争。在市场竞争中,餐饮业的快速发展带来了资本的扩张,由于公司在初期需要筹措资金来维持公司的经营,因此公司的大部分的资产可能来自于借款,如果公司的盈利能力较低时,可能无法取得收入来偿还债务,这时公司就会出现偿债危机,最终可能会破产倒闭,因此我们必须重视公司的偿债能力。偿债能力是公司管理者和债权人关共同关心的一个问题,因为公司能否按期偿还债务关系到公司能否获取利润使债权人的利益得到保障。

本文以北辰遥品餐饮有限公司为例,运用偿债能力的相关指标对该公司进行计算分析指出该公司的财务现状及存在的问题,明确公司现存的债务风险,提出改进该公司偿债能力的措建议,以此来提高公司的偿债能力,防范其债务风险,促使公司得以良性发展。

二、北辰遥品餐饮有限公司偿债能力现状

山西北辰遥品餐饮有限公司(以下简称北辰遥品)是一家以绿色健康为主题的公司,该公司成立于2012年2月,其前身是上海真知怡味餐饮有限公司,该公司在2015年进入了山西市场。北辰遥品公司现位于太原市小店区经济技术开发区,规模适中,公司自成立以来提供食堂承包外包服务,现在山西太原市的经营项目有5个,员工100多人。北辰采用传统的中医养生加营养配餐加食品安全管控全程可追溯管理体系,采用严格的管理体系,服务于国家体育工作队,华源医药,太原市综合性示范基地,阳曲一中和阳曲县大盂中学等,并且该公司正处于快速上升期,规模正在不断扩大。

(一)北辰遥品公司总体财务数据的现状分析

下文提供了北辰遥品公司三年的主要财务数据:

表1北辰公司近三年的主要财务数据

单位:元

| 报表日期 | 2016年 | 2017年 | 同期差额 | 2018年 | 同期差额 |

| 流动资产 | |||||

| 货币资金 | 34040.74 | 32522.08 | -1518.66 | 22547.8 | -9974.28 |

| 应收账款 | 759178.17 | 859514.82 | 100336.65 | 1008975.84 | 149461.02 |

| 其他应收款 | 56383.79 | 59084.45 | 2700.66 | 59641.16 | 556.71 |

| 存货 | 269667.37 | 283447.63 | 13780.26 | 337745.63 | 54298 |

| 流动资产合计 | 1142056.35 | 1263687.49 | 121631.14 | 1479742.61 | 216055.12 |

| 非流动资产 | |||||

| 固定资产净额 | 1507072.42 | 1563072.2 | 55999.78 | 1659172.92 | 96100.72 |

| 非流动资产合计 | 1962819.81 | 2138848.06 | 176028.25 | 2336849.51 | 198001.45 |

| 资产总计 | 3104876.16 | 3402535.55 | 297659.39 | 3816592.12 | 414056.57 |

| 流动负债 | |||||

| 短期借款 | 351500.12 | 417002.75 | 65502.63 | 586349.09 | 169346.34 |

| 应付账款 | 280982.83 | 346409.24 | 65426.41 | 364778.23 | 18368.99 |

| 应付职工薪酬 | 153500.57 | 181642.58 | 28142.01 | 202445.42 | 20802.84 |

| 流动负债合计 | 891043.14 | 1062769.12 | 171725.98 | 1308326.49 | 245557.37 |

| 非流动负债 | |||||

| 长期借款 | 832456.85 | 1058639.39 | 226182.54 | 1202940.83 | 144301.44 |

| 非流动负债合计 | 981931.37 | 1207255.66 | 225324.29 | 1376281.2 | 169025.54 |

| 负债合计 | 1872974.51 | 2270024.78 | 397050.27 | 2684607.69 | 414582.91 |

| 所有者权益 | |||||

| 实收资本(或股本) | 1208926 | 1108926 | -100000 | 1106226 | -2700 |

| 资本公积 | 9151.3 | 10151.3 | 1000 | 10381.05 | 229.75 |

| 盈余公积 | 6594.13 | 6948.94 | 354.81 | 8408.94 | 1460 |

| 未分配利润 | 7230.22 | 6484.53 | -745.69 | 6968.44 | 483.91 |

| 所有者权益(或股东权益)合计 | 1231901.65 | 1132510.77 | -99390.88 | 1131984.43 | -526.34 |

| 负债和所有者权益(或股东权益)总计 | 3104876.16 | 3402535.55 | 297659.39 | 3816592.12 | 414056.57 |

注:数据来源于北辰遥品公司2016年至2018年年报

根据表1可以看出总资产、负债及所有者权益均在逐年的增长,其中负债的增幅较大,结合详细的数据可以看出:资产在2017年为3402535.55元,2018年为3816592.12元,分别增长了297659.39元和414056.57元,究其原因是流动资产和固定资产的上升造成的,而流动资产的增长主要是由于应收账款和存货的增长;负债在2017年为2270024.78元,较上年增长了397050.27元,在2018年为2684607.69元,较上年增长了414582.91元,这主要是由固定资产较多且无法获得足够的利润需要通过借款来进行资金的周转;而所有者权益在逐年下降,说明公司的盈利能力差导致偿债能力较低。

综上所述,上述变化是由于北辰遥品公司2016年开始正处于快速增长期,在这个期间一直在扩张经营规模,而在扩张的过程中造成了一系列问题,其中就出现了偿债能力方面的问题,偿债能力是所有者、管理者和债权人最关心的问题之一,它关系着这个公司是否有能力来偿还债务,能否进行下一轮的融资,能否能正常经营等,所以在下文将通过分析北辰遥品公司近三年的财务数据分析目前该公司的偿债能力,并结合公司实际情况提出适合北辰公司的建议,促进北辰遥品公司良好发展。

(二)偿债能力现状分析

偿债能力是指公司偿还各种负债的能力。短期和长期偿债能力分别是指偿还短期长期债务的能力。本文以北辰遥品公司为例,详细分析了该公司的偿债能力现状。

1.短期偿债能力现状分析

流动比率,速动比率和现金比率是衡量短期偿债能力的指标,根据表1近三年的财务数据计算得出的指标值,如表2所示:

表2 北辰遥品公司短期偿债能力指标

| 日期 | 行业标准值 | 2016年 | 2017年 | 2018年 |

| 流动比率 | 2 | 1.28 | 1.19 | 1.13 |

| 速动比率 | 1 | 0.89 | 0.84 | 0.79 |

| 现金比率 | 0.2 | 0.04 | 0.03 | 0.02 |

注:数据来源于北辰遥品公司2016年至2018年年报

(1)流动比率

流动比率表示公司流动资产对短期债务的偿还能力,公司偿还短期偿债的能力与该比值成正比。根据餐饮行业的特殊性,餐饮行业的流动比率应该保持在2左右时较为合适。我们可以从表2看出,北辰遥品公司三年的流动比率分别是1.28,1.19和1.13,这三年的值均在餐饮业的标准2以下,并且在三年内一直在下降,从这个指标的数值可以说明北辰遥品公司的短期偿债能力较低,公司面临的财务风险较大,债权人的债务保障程度较低,因此,北辰公司应该为了提高公司的短期偿债能力而根据公司的实际情况提出合理化的建议。

(2)速动比率

速动比率越高说明公司的偿还短期债务的能力越高,反之越差。根据餐饮行业的有关报告显示,餐饮业的速动比率应保持在1左右合适。从表2可以看出,北辰遥品公司2016年至2018年近三年的速动比率分别是0.89,0.84和0.79,虽然比值均在1以上,但是有逐年下降的趋势,说明北辰遥品公司的短期偿债能力在逐年降低,若该公司对这一比率不加以重视,且继续逐年下降将会造成该公司的债务危机。因此,因此,北辰遥品公司应因地制宜地提出提高公司的偿债能力的建议。

(3)现金比率

现金比率可以反映公司可立即用于偿还债务的现金类资产的多少,这两者的关系为正比关系,餐饮业的现金比率应保持在20%左右时,公司可用于偿还债务的现金类资产较为合适。从表2可以看出,北辰公司近三年的现金比率分别是0.04,0.03和0.02,该比率值在0.2以下,低于行业标准值,反映出该公司的短期偿债能力越来越低。究其原因是该公司的应收账款较多,且回款较少,导致现金类资产较少,现金比率较低,偿债能力也就较低。

2.长期偿债能力分析

长期偿债能力表示偿还长期负债的能力。资产负债率,股东权益比率和产权比率是衡量长期负债能力的三个主要财务指标。根据表1可以计算出下列指标数值,如表3所示:

表3北辰遥品公司长期偿债能力指标

| 日期 | 行业标准值 | 2016年 | 2017年 | 2018年 |

| 资产负债率 | 0.5 | 0.60 | 0.67 | 0.70 |

| 股东权益比率 | 0.5 | 0.40 | 0.33 | 0.30 |

| 产权比率 | 1 | 1.52 | 2.00 | 2.37 |

注:数据来源于北辰遥品公司2016年至2018年年报

(1)资产负债率

该比率综合反映了公司的债务负担程度。在餐饮行业对债权人来说,资产负债率应当保持在50%左右。该比率小于50%时,公司负担较轻,公司总体的偿债能力较强,对债权人的保障程度较高。从表3可以看出,北辰遥品公司2016年至2018年的资产负债率分别为0.60,0.67和0.70,这三年的资产负债率逐渐上升,且三年均大于50%的行业标准,说明北辰遥品公司的长期偿债能力越来越低,债务负担越来越重,债权人权益的保证程度较低。因此,北辰遥品公司应当注意加以调整资产与负债的结构,提高北辰遥品公司的长期偿债能力,在获取利益时也要考虑公司可能面临的偿债压力。

(2)股东权益比率

股东权益比率的高低能够表达公司对债权人的保护程度。该比率在餐饮行业中应当保持在50%左右,该比率高,所有者形成的资产就越多,偿还公司债务可能性就越大,偿债能力就越高。另外,该指标越大,说明资产负债率越小。从表3可以看出北辰遥品公司2016年至2018年的比率分别为0.40,0.33和0.30,三年的股东权益比率均低于50%,说明北辰遥品公司的长期偿债能力越来越低,财务风险较大。因此,北辰遥品公司提高盈利能力来增强所有者权益,最终提高偿债能力。

(3)产权比率

产权比率直观地表示出了所有者权益对负债的保护程度。在餐饮行业的该指标应保持在1左右最为合适,但是从表3可以看出北辰遥品公司在2016年至2018年的指标分别是1.52,2.00和2.37,这三年指标的数值逐渐增长到1以上,这说明北辰遥品公司的负债的比重较大,所有者权益较低,公司的资本结构不合理,同时也说明了公司的长期偿债能力较低,债务风险较大。所以,我们应当通过调整公司的资本结构,促使北辰遥品公司得以良性发展。

3.同行业对比分析

(1)短期偿债能力行业对比分析

表4 同行业公司短期偿债指标比较分析表

| 公司名称 | 流动比率 | 与均值的差异(1.62) | 速动比率 | 与均值的差异(1.04) | 现金比率 | 与均值的差异(0.68) |

| 北辰遥品公司 | 1.13 | -0.49 | 0.79 | -0.25 | 0.02 | -0.17 |

| 天禾源公司 | 2.3 | 0.68 | 1.62 | 0.58 | 0.32 | 0.13 |

| 食聚园公司 | 1.03 | -0.59 | 0.58 | -0.46 | 0.11 | -0.08 |

| 晋清源公司 | 2.03 | 0.41 | 1.13 | 0.09 | 0.3 | 0.11 |

| 全味健公司 | 1.63 | 0.01 | 1.07 | 0.03 | 0.17 | -0.02 |

注:数据来源于北辰遥品公司2016年至2018年年报

由表4可以看出,在同行业中北辰遥品公司的流动比率,速动比率和现金比率均处于行业的偏下水平,虽高于食聚园公司,但是低于其他三家公司。与均值差异栏的数据表明,五家公司流动比率,速动比率,现金比率的均值为1.62,1.04和0.19,而北辰遥品公司与均值差异均为负值,说明这三个比率均低于五家公司的均值,短期偿债能力在餐饮行业中较低,北辰遥品公司应对偿债能力加以重视,通过采取措施来提高公司在行业内的短期偿债能力。

(2)长期偿债能力行业对比分析

表5 同行业公司长期偿债指标比较分析表

| 公司名称 | 资产负债率 | 与均值的差异(0.49) | 股权比率 | 与均值的差异(0.51) | 产权比率 | 与均值的差异(1.09) |

| 北辰遥品公司 | 0.70 | 0.17 | 0.30 | -0.17 | 2.37 | 1.02 |

| 天禾源公司 | 0.40 | -0.13 | 0.60 | 0.13 | 0.67 | -0.68 |

| 食聚园公司 | 0.68 | 0.15 | 0.32 | -0.15 | 2.13 | 0.78 |

| 晋清源公司 | 0.42 | -0.11 | 0.58 | 0.11 | 0.72 | -0.63 |

| 全味健公司 | 0.47 | -0.06 | 0.53 | 0.06 | 0.89 | -0.46 |

注:数据来源于北辰遥品公司2016年至2018年年报

由表5可以看出,在同行业中北辰遥品公司的三个长期偿债能力的指标均处于行业的偏下水平,低于其他四家公司,说明北辰遥品公司的长期偿债能力在同行业中处于劣势地位。结合与均值差异栏的数据表明,五家公司资产负债率,股权比率,产权比率的均值为0.53,0.47和1.35,而北辰遥品公司与均值差异均为正值,说明这三个指标的数值均高于五家公司的均值,该公司的长期偿债能力在同行业中有待提高。

三.北辰遥品餐饮有限公司偿债能力存在的问题

短期偿债能力较低 应收账款比重较大,回款较难表6 应收账款占流动资产比重

| 报表日期 | 2016年 | 2017年 | 2018年 |

| 应收账款 | 759178.17 | 859514.82 | 1008975.84 |

| 流动资产合计 | 1142056.35 | 1263687.49 | 1479742.61 |

| 应收账款占流动资产比重 | 66.47% | 68.02% | 68.19% |

注:数据来源于北辰遥品公司2016年至2018年年报

根据表1可以看出2016年至2018年这三年的应收账款均占到流动资产的66%及以上,尤其是2017年和2018年占比达到了68%,这其中主要有以下几点原因:阳曲县大盂中学校的餐费分为精准扶贫学生餐费和非精准学生餐费,公司的主要营业收入来自精准学生,而精准学生的餐费审批手续繁琐回款较难;山西省太原市示范性综合基地分为教师餐费和学生餐费,学生餐费由公司与基地统一结算,与就餐学校不能直接对接,中间多了许多对账,审批程序,造成回款速度慢且难。这些大量未收回的应收账款,影响了公司流动资金的周转和有效利用,最后影响北辰遥品公司的偿债能力、财务状况和盈利水平,导致账面的资金状况不错实际上却因为资金匮乏产生的债务风险。账款催收方面,不恰当的催收应收账款的程序和方法导致催收成本大量增加,不仅增加了北辰遥品公司的管理费用,也直接减少了北辰公司公司的经济效益,最后导致债务偿还能力的风险增高。

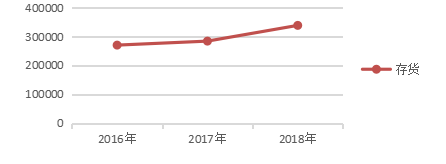

存货占用资金较多,且在逐年增长

随着北辰遥品公司经营规模进一步加大,公司需要的原材料也在逐年上升,但是由于公司的管理层对不够重视,没有将存货管理作为重要工作来抓,导致在存货的数额在逐年上升。北辰公司是餐饮行业中特殊的餐饮公司,存货管理方面与其他公司有所不同。从上图可以看出该公司的存货逐年增加,主要是米、面、油,调料等可存放的原材料较多,这是由于各个营业地点的经营模式和范围不同,需要提前备货的数量也就不同。例如:太原市示范性综合基地每天接待的学校不同,人数上也会有所差异,因此该营业地点就需要提前储存较多的原材料以备不时之需;阳曲县又分为北辰学校学生、阳曲一中学生和体育工作队等,该营业地点的存货又会多于其他地点;小店位于各个营业地点的中心点,因此会提前备足大量的原材料等以供采购人员调货。

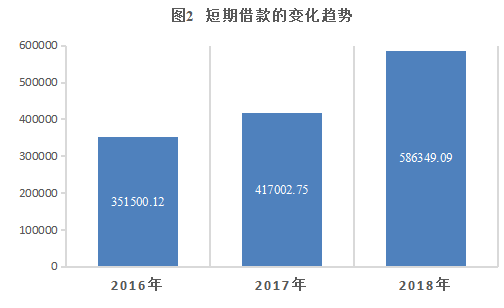

3.短期借款较多,且在逐年增长

我们结合图2上的详细数据可以看出,该公司在2016年的短期借款为3515200.12元,2017年为417002.75元,2018年的短期借款为586349.09,可以看出短期借款在2016年至2018年一直在上升,这可能是由于公司在快速增长期不断地进行扩张,而公司的应收账款不能及时收回导致资金满足不了公司的经营需求,因此需要向银行或者其他自然人在2016年至2018年分别进行了每月40万,且还款期限为一个月的借款,导致北辰遥品公司的借款频繁,债务负担较重,短期偿债能力也较低。而公司目前的经营现状和所反映的偿债能力非常不利于公司的持续经营,因此,公司的管理者和财务人员应当重视这个现象,提出相应的对策,通过偿还债务等方式,降低债务风险,提高公司的偿债能力,保证公司的持续经营和良好发展。

长期偿债能力较低

1.长期借款的总额较大,债务较重

我们可以从表1和表3看出,该公司的负债总额较大,一方面是由于短期借款较多,但是由于应收账款不能及时收回,借款多用于公司周转资金;另一方面是由于长期借款较多,其中大部分用于购置固定资产,且固定资产为公司带来的营业收入远不如其本身的价值,导致公司的偿债能力较低。结合表1 可以看出,在2016年负债总额为1872974.51元,2017年为为2270024.78元,在这期间借入一笔20万,借款期限为3年的长期借款和9.5万的长期借款,期限为2年,所以长期借款的数额一直在上升,在负债中的比重也越来越大,说明了北辰遥品公司的债务负担越来越重,长期偿债能力较低。因此,公司的管理者应该严格分析债务的偿还数额及偿还时间等进行及时还款,提高公司的长期偿债能力。

2.固定资产较多,获利能力差

表7 固定资产获利能力分析

| 报表日期 | 2016年 | 2017年 | 2018年 |

| 销售收入 | 780120 | 835407 | 892470 |

| 固定资产净额 | 1507072.42 | 1563072.2 | 1659172.92 |

| 固定资产平均总值 | 1414817.3 | 1535072.31 | 1611122.56 |

| 固定资产收入率 | 0.55 | 0.54 | 0.55 |

注:数据来源于北辰遥品公司2016年至2018年年报

由于北辰遥品公司属于特殊的餐饮行业,公司的经营地点越多,经营地点的就餐人数越多,所需要购买厨房设备就越多,因此公司购买了大量的厨房设备来满足公司五个经营地点的需求。从表6可以发现北辰遥品公司的固定资产净额在逐年上升,但是固定资产收入率在近三年均保持在0.55左右且小于1,说明该公司的固定资产所产生的收入较低,资产获利能力较差,能够及时偿还债务的可能性较低,债务风险较大,最后影响该公司的资金流转和正常经营。因此,北辰遥品公司应提高固定资产的获利能力,增强公司的长期偿债能力。

3.资产、所有者权益与负债的结构不合理

公司的股东权益比率越低,产权比率较高,说明所有者权益占总资产的比率越低,负债占总资产的比率较大,公司债务负担较重,导致公司偿还债务的保证程度和偿债能力较低。例如,2018年的股东权益比率是38%,说明公司资产38%来自与所有者投资,剩下的62%则来自于负债,当债权人将其资金借给股东权益较低的公司,由于有较少的公司自有资产做保证,债权人向公司全额收回债权就会出现问题,除非公司将全部资产按账面的价格全部转换为现金,才能付清所有的负债,但是这种情况是很难出现的,可见债权人受保障程度是非常低的。因此,我们应该提出合理的建议调整资产、所有者权益与负债的结构,提高长期偿债能力。

四.北辰遥品餐饮有限公司改进偿债能力的建议

(一)改进短期偿债能力的建议

1.加强应收账款管理力度,不断完善收账政策

财务部门应当每日及时登记应收款项,实行月底清查制度,准确及时地反映每个客户应收款项发生的增减变动,并及时提醒基地结算人员采取相关措施,以减少坏账损失。公司管理者在作出应收账款的收账政策时,应对客户的拒付风险作出合理的判断,对拒付风险较大的客户,要在增加收账费用,例如太原市综合示范基地的应收账款较多,公司应当加强对该基地的收账力度,与基地财务积极对接,降低公司的坏账损失,同时与基地进行协商,看是否能让公司财务与就餐学校直接对接,减少繁琐的结账手续的同时也减少了收账费用。当应收账款出现拒付风险时,分析公司是否存在对客户不合理的信用标准,并对违约的客户进行重新认识并加紧催收账款,催收无果后向法院提起诉讼;对平常信用记录良好的客户,该公司应先派人去协商,争取妥善解决账款拖欠的问题。

2.合理管理存货,增加公司利润

存货的管理应受到公司管理层的高度重视,对存货进行有效的管理,在存货管理的过程中,可以研究不同存货的比例以及不同产品的应用差异,从而进行合理有效的管理,避免不必要的资金占用。合理的管理存货可以增加额外收益,降低仓储成本,通过制定出相关措施控制存货,提高资金的周转率和存货流转速度和自身营运能力,实现公司利润最大化。对于北辰遥品公司而言,该公司应该清点库存,整理存货,减少对原材料的采购,将仓库储存的原材料进行加工,制作成可使用的产品进行销售,这样不仅能减少存货的积压,也可以通过销售产品来增加收入,提高公司的偿债能力。另外,财务人员、采购人员和仓储人员还应加强责任心,并与各个基地之间加强信息交流,通过调货等方式减少原材料的库存,提高公司存货的流转速度,更好地为公司健康持续经营与发展服务。

3.合理的债务规模

各个行业及行业内的各个公司都应有自己合理的债务规模,公司不能为了盲目扩大经营规模而筹资资金,更不应该为了筹集资金而高估了自己的偿债能力,从而导致公司的资金满足不了需求而断链,甚至导致破产的可能性。北辰公司应当停止扩张,对公司近几年的发展速度及财务报表等进行总结分析,控制目前的债务规模,防止债务过多造成破产,同时增强现有项目的盈利能力,减小公司的债务压力,提高偿债能力。

(二)改进长期偿债能力的建议

1.制定合理的筹资计划

北辰公司目前的生产经营基本上是依靠长期借款来维持,这不仅会加大长期偿债的偿还能力,还造成了公司筹资结构的单一。因此,北辰公司应该制定合理的筹资计划,确定筹资数量,筹资规模和筹资方式等,不要过度依赖于长期借款。目前,国家正在大力扶持中小型企业的发展,并解决了中小型企业融资难的困境,北辰公司可以依托这个大的背景向国家申请基金,或者向社会上有意进入餐饮业的投资者进行融资,寻找风投和天使投资等来进行筹资,改变公司筹资结构,减小公司的偿债压力。

2.提高固定资产的获利能力

一般来说,固定资产的获利能力应比流动资产的获利能力较大,但是在北辰公司却不是如此,该公司的固定资产较多,但获利能力却不尽如人意。我们应该结合该公司的实际情况及现状,对公司现有固定资产进行评估和分析,先根据固定资产的大小调用至相应规模的基地,使公司的固定资产得到充分地利用,再根据设备目前可使用的状况进行调整生产率,提高固定资产的重复使用率,尽量减少固定资产的闲置造成的资源浪费,最后通过固定资产生产更多的产品来进行销售,增加公司的营业收入,提高公司的偿债能力。

3.提高盈利能力,增加公司的收入

公司的盈利能力不断提高,是每个公司都想实现的目标,公司盈利是提高偿债能力和改变公司资本结构最根本的办法。而公司要想盈利取决于采取的公司经营模式,科技的进步和人才的培养,所以北辰遥品公司应当注重引进科技,购买先进的厨房设备裁剪不必要的人员来减少成本,其次对各个基地的管理人员,厨师和其他人员进行培训,为客户提供更好的就餐环境及色香味俱全的菜肴以吸引更多的人来公司就餐,以此来给公司创造更多的营业收入,增加公司的所有者权益,改变资本结构的同时提高公司的偿债能力,只有这样公司的发展才有坚实的基础。

五.结论

本文以北辰遥品餐饮有限公司为例,首先介绍了餐饮行业的背景以及公司目前的偿债能力现状;其次,我们根据该公司近三年的主要财务数据计算并分析了公司目前偿债能力指标,对公司的偿债能力有了初步的了解,得出了北辰遥品公司的偿债能力在近三年以来越来越低。这主要是由于该公司的应收账款较多且不能及时收回,存货较多占用了公司的资金和负债总额较大,公司的获利能力较低,资本结构不合理等问题造成的公司偿还债务的能力较弱,偿债能力较低。而对于北辰遥品公司来说,公司可以通过加强应收账款管理力度,不断完善收账政策;制定合理的筹资计划;提高资产获利能力,增加公司的营业收入等几个方面进行优化,此来提升北辰遥品公司的偿债能力。

参考文献

- 霍强.公司偿债能力分析中存在的问题和对策[J].中国集体经济,2018,15:127-128.

- 黄志媛. W集团偿债能力分析[D]. 桂林理工大学博文管理学院, 2018.

- 惠瑞玲.公司偿债能力分析指标研究[J].商场现代化,2018,18:117-118.

- 陈溆薇.公司应收账款存在的问题及对策[J].时代金融,2018,29:148:151.

- 鲁晓曼.餐饮公司的财务风险分析及防范[D].首都经济贸易大学,2017.

- 贾琳.我国房地产上市公司偿债能力的研究[D].浙江大学,2017.

- 刘英.餐饮企业主要财务指标分析内容探析[J].中小企业管理与科技,2017,07-0045-02.

- 王丹.上市中小公司资产结构对其偿债能力的影响研究[D].沈阳航空航天大学,

- 黄慧琪.A高速公路建设公司偿债能力问题研究[D].长沙理工大学,2015.

- 廖美红.浅谈公司偿债能力分析[J].商场现代化,2014,22:70-71.

- 郑俊英.餐饮行业上市公司财务分析[D].西北农林科技大学,2014.

- 朱彦彦.港航上市公司偿债能力对比研究[D].大连海事大学,2013.

- 覃薇霖.公司偿债能力分析[J].合作经济与科技,2013,15:32-34.

- 马瑞,张燕.中国全聚德股份有限公司偿债能力分析[J].公司导报,2013,15:8-9.

- 李小健.公司偿债能力分析存在的问题及其改进[J].生产力研究,2013,07:135-137.

- Ye Cruze.European Expressway Infrastructure:Towards-a Convergence of Infrastructure Charging[J].Transport Management,2007(2):5-15.

- Rob Ryder.Managing Cash flow as operational focus,经济科学出版社,2006,56-63.

- George Gallinger. The Current and Quick Ratios. Business Credit[J].2005(5).

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:打字小能手,如若转载,请注明出处:https://www.447766.cn/chachong/81915.html,