摘要:源于X次贷危机进而席卷全球的金融危机导致世界经济发展减速、市场需求弱化、贸易保护主义抬头、人民币升值,这些因素共同对中国对外贸易形成冲击。而广东是中国外贸发展最快、规模最大的省份之一。其中机电产品在广东省出口中占有重要地位,金融危机之后,广东机电产品出现了明显下滑趋势。金融危机对广东机电的冲击有其必然性,但广东机电行业本身也存在许多问题,如加工贸易所占比重太高、机电行业集中度低、中小企业所占比重较大、贸易方式落后等。因此,化解金融危机对广东机电的冲击就必需加快技术冲创新、绕开贸易壁垒、积极寻找新的出口市场。

关键词:金融危机;广东机电行业;冲击

绪论

这次的X的次贷危机变成了自20世纪30年代大萧条之后影响最深、涉及面最广、破坏程度最深的世界性的金融危机,发达国家和发展中国家都受到影响。X和欧盟市场大幅缩水,中国也受到金融危机的侵入,并对其进出口贸易的影响正在逐步深化。而当今中国的对外贸易已成为世界的重要组成部分,所以全面把握中国外贸发展状况对世界贸易的发展极具现实意义。

当今世界,把微电子技术、计算机技术和网络技术为代表的信息产业作为全球最具活力、发展最快的产业,正日益改变着人们的生活方式和生产方式。由此可见,机电行业在全国工业经济中占有极其重要的地位,作为装备机械部门对其他产业的发展起着极其巨大的牵引作用。在世界经济发展变化的过程中,机电产品出口贸易从总体上看,一直是以高于世界经济增长和世界贸易增长的速度发展,在世界经济生活中起着越来越重要的作用。

中国已将机电行业确定为出口创汇战略产业,它也已经成为中国的支柱性产业,担负着加速国家经济发展、改造传统产业和促进其他产业结构调整的战略任务。而当前素有”外贸晴雨表”之称的珠三角出口重区——广东,由于它是典型的外向型经济,它的生产总值对外贸进出口的依赖程度很高,所以在这次金融危机中遭受到猛烈地冲击。

本文首先了解到金融危机对中国对外贸易的冲击,特别是在机电产品的对外贸易。然后,分析金融危机前后广东出口机电产品的产业发展概况,将广东当前贸易方式、区域经济发展、进出口国家多种所有制形式企业发展环境等几个方面进行对比分析。其次,从现状了解到广东机电行业对外发展中存在问题,分析这些问题。最后,通过了解金融危机对广东机电行业对外贸易造成冲击的原因,找出解决这些问题的方案。这对于提高广东出口机电产品整体发展水平具有重要意义,同时对于相关省市的机电产品发展以及全国的出口机电产品发展具有一定的借鉴意义。

一、金融危机的冲击

X经济最大特点是虚拟经济,即高度依赖资本的循环来创造利润。在2007年1月,汇丰公司首次额外增加在X次级房屋信贷的准备金额开始,X次级贷款对虚拟和实体经济的影响也开始在世界范围内渐渐传导,深化。在2008年3月X第五大投行贝尔斯登被摩根大通收购。9月15日,X第四大投行雷曼史弟公司宣布破产,而第三大投行美林公司又被X银行收购。9月21日,高根和摩根士丹被美联储批准从投资银行转型为银行控股公司。可以说次贷危机就是这次金融危机的源头。X的次贷危机便演变成为一场百年一遇的金融危机。随着金融危机的爆发,世界经济形势急转直下,全球贸易颓势显现。主要的发达国家先后陷入经济衰退,进口增长趋弱;发展中国家的出口受阻,经济增速减慢。特别是2008年第四季度,全球贸易甚至出现罕见的负增长。另据WTO统计,2008年世界贸易量公增长2%,明显低于2007年6%。所以X金融危机对全球经济结构、经济发展走向、经济秩序、XX和国际经济组织的经济功能等都产生了重大冲击。

(一)金融危机对中国对外贸易冲击的表现

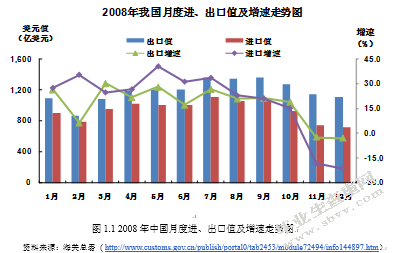

1.2008年中国出口增速减缓,2009年对外贸易总值下降13.9%

据海关统计,2008年中国对外贸易进出口总值达25616.3亿美元,比上年增长17.8%,比上年回落5.7个百分点。其中出口14285.5美元,增长17.2%,回落8.5个百分点,进口11330.8亿美元,增长18.5%,回落2.3个百分点。贸易顺差2954.7亿美元,比上年增长12.5%,净增加328.3亿美元。2008年9月份开开始,出口增速开始下滑,到10月份下降速度猛增,如图1.1所示。只有11月份才是下跌最高点的小幅回落。2008年中国对外贸易规模高达2.56亿美元.这是七年来增长速度首次低于20%。

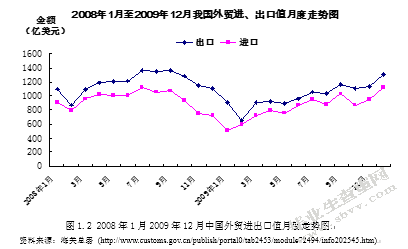

据海关统计,2009年中国对外贸易累计进出口总值为22072.7亿美元,比2008年下降13.9%,略高于2007年的贸易总值。其中出口12016.7亿美元,下降16%;进口10056亿美元,下降11.2%。全年贸易顺差1960.7亿美元,减少34.2%。

2009年3月份开始企稳反弹,8月份回升趋势确立,10月份经季节调整后的进口同比出现增长,11月份进出口总值同比开始恢复性增长,到12月份进口和出口同比双双出现强劲增长,环比也呈现大幅增长,如图1.2所示。

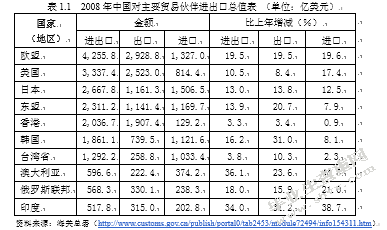

2.欧盟亿为中国最大贸易伙伴,各国进口增速与去年基本持平

2008年,欧盟仍为中国最大的贸易伙伴,中欧双边贸易总值为4255.8亿美元,增长19.5%,分别高于同期中美,中日双边贸易增速9个和6.5个百分点。其中,中国对欧出口2928.8亿美元,增长19.5%。中美双边贸易总值为3337.4亿美元,增长10.5%,比上年回落4.5个百分点。其中中国对X出口2523亿美元,增长8.4%。中日双边贸易总值2667.7亿美元,增长13%。中国对日本出口1161.3亿美元,增长13.8%。各国进口增速与去年基本持平,如表1.1所示。

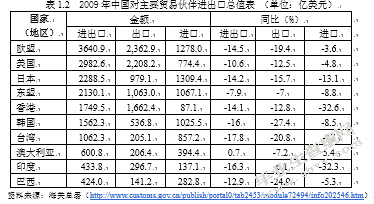

2009年欧盟继续保持中国第一大贸易伙伴和第一大出口市场的地位,中欧双边贸易总值3640.9亿美元,下降14.5%,占中国进出口总值的16.5%。X为中国第二大贸易伙伴,中美双边贸易总值为2982.6亿美元,下降10.6%,降幅分别小于同期对欧盟和日本进出口降幅3.9个和3.6个百分点,占同期中国进出口总值的13.5%。日本仍然处于第三大贸易伙伴的位置,2009年中日双边贸易总值为2288.5亿美元,同比下降14.2%,占10.4%,如表1.2所示。

3.机电产品和高新技术产品增速明显下降,但劳动密集型产品出口增速略降

2008年,中国机电产品出口8229.3亿美元,增长17.3%,比年下降10.3个百分点。高新技术产品出口4156.1亿美元。服装及衣附件出口1197.9亿美元,增长4.1%,比去年下降16.8个百分点;纺织产品653.7亿美元,增长16.6%,加快1.6个百分点;鞋类296.6亿美元,增长17.2%,加快1.2个百分点;家具269.1美元,增长21.5%,下降7.8个百分点。

4.加工贸易进出口增速明显下降,一般贸易进出口稳步上升

2008年,中国加工贸易进出口10535.9亿美元,增长6.8%,占当年进出口总值的41.1%,所占重比去年回落4.2个百分点。其中,出口6751.8亿美元,增长9.3%,比去年回落11.3个百分点,占当年出口总值的47.3%;进口3784亿美元,增长2.7%低同期加工贸易出口增速6.6个百分点,占2007年中国进口总值的33.4%。中国一般贸易进出口12352.6亿美元,增长7.6%,占同期中国进出口总值的48.2%,所占比重去年提高3.7个百分点。其中,出口6625.8亿美元,增长22.9%,比去年回落6.5个百分点;进口5726.8亿美元,增长33.6%,比2007年加快4.9个百分点。

(二)金融危机对中国机电产品贸易的冲击

改革开放30年以来,中国对外贸易取得了举世瞩目的成就。其中机电产品外贸一直是重中之重。自1985年作为国家出口战略产业扶持对象,到1995年超过纺织品贸易成为第一大类出口商品以来,一直位居对外贸易榜首。尤其是在20世纪90年代发展迅猛,平均每年以23%的速度增长。截至2006年,机电产品已经连续13年成为中国第一在出口商品。据统计显示,2006年中国机电产品出口超过日本,升至世界第三位,出口额为5494.2亿美元,增长28.7%,高于全国外贸出口增幅1.5个百分点,在全国外贸出口中的比重升到56.7%,拉动全国外贸出口增长16.1个百分点,见表1.3。

2007年略有下降,但进出口总值仍实现了22.8%的增长速度,达到1.2亿美元,首次突破万亿美元大关。然而受2008年国际金融危机持续加深的影响,中国机电产品出口贸易正呈现严重下滑态势。据海关统计,2009年上半年中国出口机电产品3067亿美元,比去年同期下降21.2%,降幅小于同期中国总体出口降幅0.6个百分点,占同期中国出口总额的58.8%。

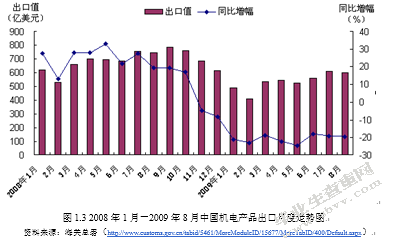

2008年11月至2009年3月,中国机电产品出口的同比增速分别为-5.1%、-8.2%、-20.9%、-22.8%和-18.8%,下降速度明显快于劳动密集型产品。而6、7、8三个月降幅有所收窄,同比降幅均在20%以内。其中,8月份当月出口601.7亿美元,同比下降19.4%,环比下降1.3%,如图1.3所示。

二、金融危机对广东机电行业对外贸易的冲击的现状分析

(一)金融危机之前广东机电行业对外贸易的发展概况

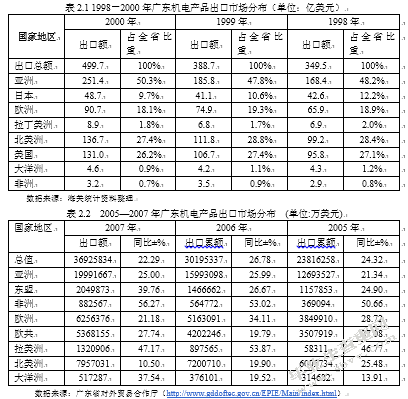

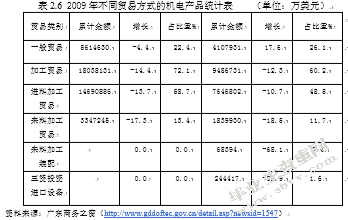

广东外贸出口连续20年位居全国首位,随着中国对外开放政策的不断深入和内地进出口贸易绝对数量不断增长,广东省进出口贸易总额在全国对外贸易总额中的比重有所下降,但对外贸易质量不断提高,贸易顺差增长迅速,已经成为全国贸易总顺差的主要来源。而机电产品出口成为广东省最主要的对外贸易顺差来源,如表2.1、2.2所示。

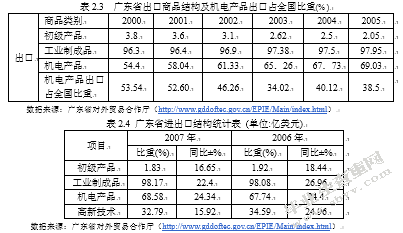

2004年全国共创造贸易顺差31918亿美元,其中广东省创造贸易顺差259183亿美元,占全国贸易顺差总额的8114%,2005年全年出口238116亿美元,接近2004年世界货物出口第12位的韩国(2539亿美元)。2005年全省实现进出口贸易总值427918亿美元,接近2004年世界货物贸易第13位的西班牙(4288亿美元),占全国进出口总额的比重保持30%左右,广东贸易大省的地位由此稳固确立。广东省机电产品进出口总额在全国机电产品对外贸易中占到四成左右,历来是广东省对外贸易顺差最主要的来源。从表2.3、2.4可以看出是广东省进出口商品中竞争力最强的商品类别。广东工业制成品在出口中的比重进一步提高,2005年广东工业制成品在出口中的比重为98%,其中机电产品占69.03%,机电产品进出口总额在全国机电产品对外贸易中占到40%左右。

2.机电行业集群效应进一步扩大

目前,珠三角地区初步形成了电子信息、家电等企业群和产业群,80%以上的手机部件、90%以上的计算机零部件、100%的彩电部件都可以在区内配套,产业链条不断延长,加工增值率不断提高,是世界重要的IT产品、家电的加工制造基地。近年来,一些跨国公司、大企业加速将加工生产业务向珠三角集中,XIBM公司将日本、澳大利亚和韩国的零部件生产工序转移到深圳长城国际信息产品公司。Intel公司把原来在马来西亚等地年生产4.5亿美元的主机板业务、思科公司把在墨西哥生产路由器70%的业务、SONY公司把在日本年生产20亿美元的游戏机业务,转移到深圳富士康集团,富士康集团本身也将公司在X、爱尔兰的生产设备和订单一并转移过来,2005年富士康集团出口达144.7亿美元。

3.机电行业中的大型企业、民营企业成为国际化经营的主体

在机电行业中,一批国有企业、股份制企业,采用收购兼并、境外上市、股权置换等投资形式,提升了国际化经营水平。珠海格力电器股份有限公司于2000年3月在巴西玛瑙斯市设立的空调机装配厂,是中国首家在巴西投资加工装配、销售空调机的企业。2001年6月建成投产至2003年底,格力电器(巴西)有限公司共生产6万多套空调机产品,实现销售收入2000多万美元,带动设备、零配件出口6000多万美元。目前“格力”品牌空调机在巴西共有300多家代理商、1000多家零售商以及300多个服务网点和安装公司,格力空调在巴西市场占有率达10%,排名第2位,仅次于X的开利空调。2003年,珠海格力电器股份有限公司又追加投资500万美元,在巴西增设一个电机配套生产厂,为格力电器(巴西)有限公司巩固现有市场、进一步扩大生产规模提供了强有力的保证。近年来,民营企业对外投资热情高涨。华为、格兰仕、格力、美的、健康元等一批民营企业充分发挥自主知识产权和自主品牌等优势,在X、俄罗斯、东南亚、南美等国家和地区设立了销售网络、生产加工基地和研发机构,跨国经营的能力不断提高。华为技术有限公司近3万员工中,研发人员达14000多人,其中3000多名优秀研发人员来自国外。目前该公司累计申请专利8000多件,其中包括在X、欧洲等20多个国家和地区申请的800多件专利。华为技术有限公司还在24个国家和地区设立了30家企业,在X、欧洲等国家和地区设立了研发中心,产品进入70多个国家和地区,2005年在海外市场销售额达48亿美元。

(二)金融危机之后广东机电行业对外贸易的发展概况

1.2008年广东机电产品出口急剧下降

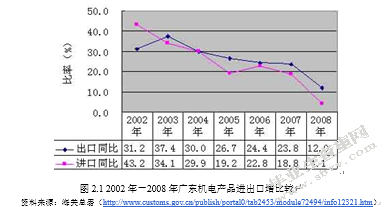

广东经济的外向程度极高,2007年广东的GDP为30673171亿元,按当年美元兑人民币的平均中间价计算折合403319亿美元,进出口贸易总额为6340149亿美元,对外贸易依存度高达158%,大大高于同期全国平均67%的水平。如图2.1所示。

2008年广东的出口总额为4041亿美元,比2007年下降914%。机电产品出口作为广东出口的龙头亦受到严重冲击,尽管全年累计出口28351619亿美元,比2007年增长12%,但与上年相比,进口下滑14.7个百分点,出口下滑11.8个百分点.月度数据显示,各月份同

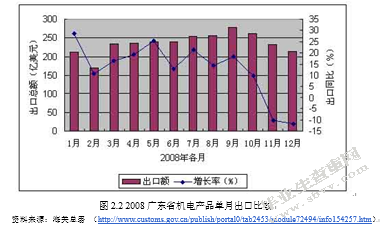

上年同期相比,广东机电产品的出口增幅从1月份的2815%急剧下滑至10月份的918%,11月份和12月份更是出现了10%和11.6%的负增长,如图2.2所示。

2.2008年占机电产品出口比重最大的加工贸易出口增速大幅下降

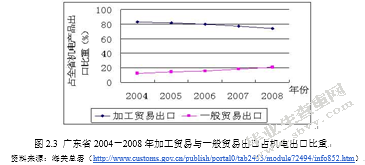

2008年出口2107.7亿美元,仅增长7.5%,比上年同期下滑了12.2个百分点。加工贸易出口占广东省机电出口的比重已由1999年占88%下降至2008年占74.3%,下降了13.7个百分点。一般贸易出口占机电出口的比重由1999年的11%上升至2008年的20.6%,如图2.3所示。

2008年,广东省机电产品出口企业共有27405家,比上年同期减少了225家。出口超亿美元的企业共383家(其中超10亿美元的企业有34家),这部分企业数增长了13%、共出口1900亿美元,出口额增长13.1%,占全省机电出口额的67%。2008年全省最大的机电出口市场依次为:香港、X、欧盟、东盟和日本,出口额分别为1042.9、510.2、446、152.1和144.4亿美元,分别增长5.3%、6.6%、12.1%、26.4%和12.5%.其中对香港和X的增幅是最小的。而且,对这些主要出口市场的出口也是在2008年最后两个月出现下降。

3.2009年上半年广东机电产品出口仍处低位徘徊状态,四省中广东机电产品出口受挫严重

从江、浙、沪、粤4省市来看中,广东机电产品出口的规模最大,大约相当于江苏的2倍,上海的215倍,浙江的3倍。2008年1月~2009年1月期间,4省市机电产品出口的升降走向大致同步都在2008年年头出现小幅下挫,都经历了一个达到高点以后的下滑过程。但是,上海、江苏和浙江的降幅都相对较小,广东机电产品出口滑坡则可以用“急挫”来形容。从2008年的高点到2009年1月上海、江苏和浙江分别下降3218%、3913%和3018%。广东则从2008年9月的27819亿美元,急速下滑至2001年1月的15611亿美元,降幅高达4519%。在此期间,4省市机电产品出口月度同比增长率指标更能反映广东遭受到的沉重打击,上海2008年12月和2009年1月连续两个月负增长,浙江直到2009年1月才出现负增长,江苏和广东都是从2008年11月开始连续3个月负增长,而且广东机电产品出口月度同比下降的幅度明显大于江苏。

另据海关统计,2009年1季度广东省机电产品出口48818亿美元,下降2115%,数据反映出广东机电产品出口的两大特点:一是加工贸易进出口下降幅度仍远大于一般贸易进出口下降幅度。2009年1~3月,加工贸易进出口同比下降27%;一般贸易进出口同比下降716%;二是来自传统发达国家市场的订单锐减。广东省机电办2009年初的调查显示,广东机电产品生产企业所获X、欧盟、日本等传统发达国家市场的订单分别减少7813%、6715%和5415%。

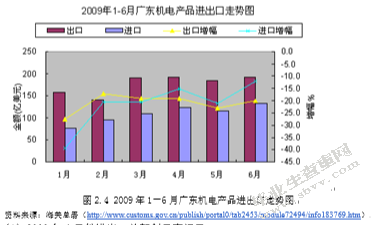

2009年上半年,广东省机电产品进出口总额为1712.2亿美元,比上年同期下降21.1%。其中:出口1056.9亿美元,占全省出口总额的68.9%,占中国机电出口的42.2%;下降21.1%,比全省出口降幅大2.5个百分点。进口655.3亿美元,占全省进口总额的62.7%,占全国机电进口的39.4%;下降21.2%,比全省进口降幅小2.5个百分点。进出口降幅与全国机电降幅基本持平,如图2.4所示。

(1)2009年6月份进出口总额创最高记录

从2009年各月机电进出口增幅可看到,进出口增幅不断收窄,进口从1月的-39.5%收窄到6月的-12.2%,出口从1月的-27.7%收窄到6月的-20%。6月单月,机电进、出口分别为132.8亿美元和191.7亿美元,均为2009年上半年最高记录。6月机电产品进、出口环比(比5月)增长14.2%和3.7%,进口回升较快。

(2)加工贸易进出口降幅逐步收窄,一般贸易出口下降、进口增长

机电产品加工贸易进口降幅从1月的-38.7%收窄到6月的-21.1%,出口降幅从1月的-32.3%收窄到6月的-22.1%,均呈逐步向好的态势。上半年,一般贸易出口下降13.5%,其中6月份降幅达16.6%;一般贸易进口增长6.7%,其中6月份增幅达20.9%。

(3)对主要市场出口下降,对部分新兴市场出口逆势增长

2009年上半年,广东省机电产品对香港、X、欧盟、日本出口均下降,降幅分别为25%、17.1%、27.1%、16.4%,其中对X、日本出口降幅低于平均降幅。1-6月对东盟出口下降5%,单月出口从1月的-23.7%升至6月的18.8%。对阿尔及利亚、利比亚、加纳、约旦、印度(出口22.8亿美元)等国家出口增幅分别为43.2%、40.3%、37.1%、37%、7.5%,增势良好。

(4)大宗商品进出口降幅大,但仍有亮点

2009年上半年,进出口超10亿美元的商品中,出口商品17种,其中下降的12种,降幅最大的3种是:与电视接收机配套的电子游戏机下降37.7%、自动数据处理设备的零附件下降33.5%、手持式无线电话机的零件下降33.3%。进口商品9种均下降,降幅最大的3种为:液晶显示板34.9%、自动数据处理设备的零附件33.3%、四层及以下的印刷电路28.1%。仍有5种商品出口增长:无线网络接口卡增长34%、微型机的数字式处理部件增长16.3%、硬盘驱动器增长13.8%、移动通信基站增长11.2%、手持式无线电话机增长9.4%。

(5)七成多大企业出口下降

2009年上半年,出口超1亿美元的机电企业74家,其中出口增长的21家,占28.4%;出口下降的53家,占71.6%。出口额超10亿美元的10家企业中,8家出口下降。虽然目前机电产品出口降幅有所收窄,但降幅比整体出口大。要实现2009年全年增长持平难度很大。

(三)广东机电产品贸易受金融危机冲击的主要表现

据海关统计,广东省2007年的机电产品进出口额为4204.1亿美元,比上年增长21.8%。其中:出口2532.6亿美元,占全省外贸出口总额的68.6%,增长23.8%,高于全省外贸出口增幅1.6个百分点,比全国机电产品出口增幅低3.8个百分点;进口1671.5亿美元,占全省外贸进口总额的63.1%,增长18.8%,高于全省外贸进口和全国机电产品进口增幅1.3和2.1个百分点。贸易顺差861.1亿美元,增长35%,低于全国机电产品顺差增幅31.2个百分点。

通过金融危机前后对广东机电行业对外贸易的发展概况的比较,可得出在2008年占广东省外贸出口总额70.2%的机电产品进出口总额达到4575.4亿美元,比2007年同期增长8.8%。其中出口2835.6亿美元,仍然呈现12%的增长幅度。但是在呈现继续增长并且增速大于其它产品的同时,2008年,广东省的机电产品进出口增速已具大幅下滑之势。与2007年相比,进口下滑14.7个百分点,出口下滑11.8个百分点。2008年1-10月,广东省机电产品进出口总额为3866.5亿美元,比去年同期增长14.7%。其中:出口2389.6亿美元,增长17.6%;占全国机电产品出口的34.5%。进口1477亿美元,增长10.4%;占全国机电进口的31.9%。2008年11月份是个拐点,金融危机对机电产品出口的冲击在这个月得到标志性的显现——机电产品进出口出现4年来的首次负增长,之后月出口总值降幅呈扩大趋势。虽然广东省机电产品去年前三季度均呈现了两位数的增长,但是,自11月起,进、出口双双出现了较大幅度的下降,11、12两月进口分别下降19.8%和22.5%;出口分别下降10%和11.6%。

2009年1-12月,广东省机电产品进出口总额为4078亿美元,比上年同期下降11%。其中:出口2501.4亿美元,占全省出口的69.7%;下降11.9%,略大于全省出口降幅,比全国机电出口降幅小1.5个百分点。进口1576.8亿美元,占广东省进口的62.5%;下降9.4%,略小于全省进口降幅,略高于全国机电进口降幅。实现外贸顺差924.6亿美元。

以2009年机电产品进出口为例的进出口特点:

(1)大企业出口占出口总额的六成多,且降幅低于平均降幅

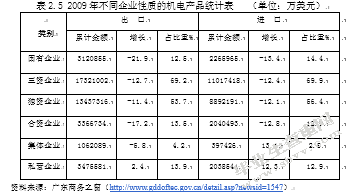

2009年,广东省机电产品出口企业共有32280家,出口超亿美元的机电企业330家(出口1607.8亿美元,占全省机电出口的64.3%,降幅为8%),其中出口超10亿美元的26家企业中,出口增长的有11家。如表2.5所示。

(2)加工贸易进出口降幅不断收窄,一般贸易进出口好于加工贸易

2009年,全年加工贸易进、出口分别为948.7亿美元和1803.8亿美元,降幅为12.3%和14.4%,降幅比第一季度(降30.6%和25.2%)明显收窄。自2月份以来,一般贸易单月进口一直保持增长,12月增幅达41.7%,进口额为410.8亿美元,全年累计增长17.6%;从各月出口看,一般贸易单月出口降幅均小于平均降幅,全年累计仅下降4.4%,如表2.6所示。

(3)对东盟出口逆势增长,对日本出口降幅低于平均水平,对香港、X和欧盟出口降幅大于平均水平

2009年,受金融危机影响,广东省机电产品对主要市场出口大幅下降,但对东盟出口从6月开始实现增长(18.6%),至12月(增长72.4%)连续7个月保持增长,1-12月累计增幅达12.8%,出口额为172.1亿美元,呈现明显回暖迹象。1-12月,对日本出口130.8降幅亿美元,下降9.3%,对欧盟、香港、X出口分别为252.6、902.4和443.5亿美元,分别为19.2%、13.4%和13%。

(4)高新技术机电产品进出口势头好,电器及电子产品进出口增幅均小于平均增幅

2009年,高新技术机电产品进、出口降幅小于机电产品进、出口整体降幅,分别为-7.5%和-6.3%,进、出口额为114.1亿美元和139亿美元。2009年,机电进出口的五大类商品中,出口规模最大的是电器及电子产品,其进、出口降幅均小于平均降幅,分别为7.2%和8.3%,占总额的比重分别为62.4%和54.6%。

三、金融危机对广东机电行业对外贸易的冲击的原因分析

(一)经济萎靡,市场需求减少

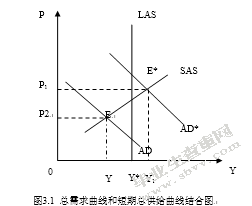

在短期内,一个经济总要经历收缩、谷底、扩张和顶峰四个阶段,在衰退和繁荣的交替中运行,在衰退期内,产出、收入、就业和贸易等宏观经济的实际变量都会出现明显下降;而在繁荣期内,这些宏观经济变量又会出现显著上升。

我们可以把总需求曲线和短期总供给曲线放在一起,假设短期总供给曲线不变,总需求曲线变动来看,总需求水平的高低就决定了一国经济的萧条和繁荣状态下的均衡水平。在图2.1中,Y*为充分就业条件下的国民收入,那么垂直的曲线LAS就是长期总供给曲线。SAS为短期总供给曲线,AD为总需求曲线。假设经济的初始均衡状态为E点,即AD与SAS的交点,这时国民收入为OY,价格水平为OP,显而易见,国民收入OY小于充分就业的产量Y*。这意味着国民经济处于萧条状态。但是,如果XX采取刺激总需求的财政政策,则AD曲线会向右方移动。在商品、货币和劳动市场经过一系列调整后,经济会移动到新的短期均衡点,比如随着AD曲线的右移会使SAS、LAS、AD三条曲线相交于同一点,即达到充分就业的均衡点。如果在XX采取扩张性宏观经济政策的同时,市场上另有强烈刺激总需求扩张的因素,则AD曲线有可能移动到充分就业的Y*的长期总供给曲线右方的某一点与SAS曲线相交于E*点,这时,均衡的国民收入为OY1,大于Y*,表示经济处于过热的繁荣状态。这说明引起国民经济由E点移动到E*点的原因是需求的变动方面。这时市场价格上升到OP1点,出现了通货膨胀与经济增长同时出现的状况。总之,经济的总需求的扩张可以使社会就业水平和总产出水平提高,但经济扩张一旦超过潜在的充分就业的国民收入时,则会产生经济过热和通货膨胀。

由于金融危机不断向实体经济蔓延,X、欧盟、日本等主要经济体增长明显放缓,主要是发达国家的市场需求减少。它们由此引发的全球性经济放缓对中国对外外贸的影响已经越来越明显。当然,广东受到市场需求的减少的影响也是无法必免的。可以结合宏观经济的需求与供给均模型分析,各发达国家普遍紧根银缩,限制信低贷,国外买家往往由于资金链断裂,消费需求萎缩,而不得不放弃原先的采购计划,导致来自国外的订单大幅下降。就机电产品来说,机电产品一直是近年来广东出口的主打商品。但国外市场需求的减少,当今许多发达国家的耐用品的订单和工业生产不断下滑,就业行形势继续恶化,个人消费正处于疲惫状态。X经济衰退的风险还在上升,美元对欧元和其他货币继续大幅贬值。所以目前广东机电产品出口增幅趋缓。

(二)市场需求弱化,竞争加剧,影响广东机电行业对外贸易

广东机电外贸企业中,大多数是中小企业,这些企业竞争力相对较弱,风险防范能力相对不足,由于缺少相应的融资方式和出口信用担保,在处理一些账期较长的出口业务时,往往就会导致资金困难,使企业走入绝境。而且由于中国机电产品出口到欧X家的机电产品,本身也存在不少问题。从表面上看这些问题:产品质量低下,产品包装不符合国际标准和要求,服务竞争意识淡薄,履行合同不及时,产品不能按要求修改,缺少零配件和准确的产品使用说明书,售后服务不到位,内部竞争不规范,特别是随着对外贸易经营自主权的不断下放,形成竞相压价的恶性价格战。本质上看,这些问题,归根结底反映了中国机电产品国际竞争力弱的态势,出口产品品种单一,出口市场分散,缺乏自主出品牌,渠道受控于人。

例如平板电视产业中,2006年企业年报显示,以彩电为主营业务的长虹、康佳、海信、厦华和TCL都取得了稳定的赢利。2007年以来,外资品牌在中国市场纷纷加大平板电视整机降价力度,同时从上游提高面板供应价格,利润空间不断缩小的本土品牌几乎无力应对,导致在一二级城市市场,本土品牌市场份额被不断蚕食。

(三)金融危机使美元贬值,人民币升值的影响

为应对危机,美联储不断降低利率,加速了美元贬值和人民币升值的过程,同时美元又对欧元、澳元等升值,造成人民币对这些主要货币也大幅升值,最终导致中国出口产品价格优势的降低。大部分新兴市场汇率贬值。虽然近期,人民币对美元中间价有所下跌,国际油价等重要资源价格普遍回落,减轻了出口企业持续上升的成本压力,但为稳定经济和金融动荡局势,美联储进一步放松货币政策的预期增加,如美元持续走软,人民币自然相对升值,必会削弱中国出口产品竞争力,加大出口企业压力去年下半年以来,很多出口新兴市场国家的货币贬值,如巴西、印度、东欧、东南亚、韩国等的货币相继贬值,制约了广东的机电产品出口。同时,竞争对手国家货币贬值也减弱了中国产品的竞争力。据格兰仕反映,韩元贬值了约40%,大大增强了韩国家电出口的竞争力,抢走了很多订单。

国际原材料价格大多以美元定价,美元走软使得国际市场上能源和资源价格,比如原油、铁矿石等,在2008年上半年都出现了大幅度提高,大大增加了出口企业的生产成本原材料价格下跌,造成进、出口额双双下降。目前国际市场的原油和其他原材料的价格大幅下跌,如铜的价格从2008年最高时的8000美元/吨,降到目前的2000美元/吨,不锈钢价格下降40-50%。原材料价格下降使产品的进出口价格相继下降。另外,同行之间的竞争也加速了价格下降。这两个因素加大了广东机电进出口的降幅,进出口相同数量的货物,其货值远低于去年同期的水平。

(四)金融危机使贸易保护主义抬头

金融危机使很多国家经济低迷,企业利润下降,贸易量萎缩、失业率上升。历史经验告诉我们,在这样的时候,贸易保护主义最容易抬头。X已对中国出口产品提起反补贴起诉,欧洲、日本加强了对中国出口产品的检验检疫,阿根廷也对中国出口产品设置了新的障碍。X、欧盟、日本等国家在商品标准、技术法规和技术认证制度等方面设置了多种贸易技术壁垒,其差异性之大、认证难度和成本费用之高,成为了中国扩大出口的主要障碍。根据世办银行贸易和贸易相关措施的检测清单,自金融危机爆发以来,各国已提出和实行了约78项贸易措施,其中66项有限贸易的内容,47项贸易限制措施最终生效。这些措施对中国外贸的发展,带来极其严重的影响。

X2008年12月22日X国际贸易委员会以全票支持的表决结果支持X商务部对从中国进口的特定钢管征收40%的反补贴税。23日,X商务部又宣布对从中国进口的厨房用金属隔板和网架征收高达197%的反补贴税;X众议院1月28日表决通过但凡XX经济刺激方案下属机车设施建设工程,建筑所用钢铁必须为X货。还有环保新规削弱中国机电产品竞争力。欧盟环保新规,就是2003年欧盟推出的“关于废弃电子电气设备指令”(WEEE)和“关于在电子电气设备中限制使用某些有害物质指令”(ROHS)。新规将使部分中小企业无法达到新标准而“淘汰出局”。而提升自身生产技术通过标准的企业,也会因生产成本的增加,削弱企业在欧盟市场的竞争力。欧盟环保新规将影响317亿美元的机电产品出口,占中国出口欧盟机电产品总值的71%。

在2005年WEEE指令实施初期,就已使得广东机电产品对欧盟出口增幅下挫近一成,其中空调出口降幅达八成。有关部门2008年对广州企业遭遇TBT的情况抽样调查结果显示,广州76.1%的企业在出口过程中遭遇过技术性贸易壁垒,远超过关税、配额、许可证、反倾销所造成的影响,成为仅次于汇率(85%)的第二大企业出口障碍。在遭遇TBT后,其中约1/4的企业遭受了直接的出口损失,3/4的企业被迫提高了出口成本。广东机电产品出口总量的70%以上都涉及到RoHS指令和WEEE指令。中国WTO/TBT广州通报咨询中心指出,欧盟此次修订绿色双指令预计将对广东1500余家涉及出口欧盟的机电企业造成影响,直接受影响的出口额可能超百亿美元。

(五)加工贸易在机电产品贸易中所占比重太高,贸易方式落后

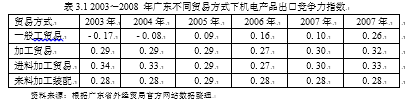

在改革开放进程中,得益所处的独特条件,广东的加工贸易得到了飞速发展,加工贸易出口额远高于一般贸易。在机电产品方面,加工贸易出口额更是占总出口额的80%。近年来不同贸易方式下广东机电产品出口额和出口竞争力指数见表3.1所示。

广东机电产品加工贸易出口额在全省机电产品出口总额中占有相当大份额2003~2008年期间,这一份额虽有些许降低,仍维持在近四分之三的高水平上,而一般贸易所占份额明显偏小,尚不足四分之一。总体上看,广东加工贸易方式下的机电产品出口竞争力明显强于一般贸易方式。进料加工方式下机电产品的出口竞争力显得最为强劲。一般贸易方式下机电产品的出口竞争力虽然已经从-0117上升到0126,但总体说来仍相对较弱。这说明广东机电产品出口的大头依然是传统的劳动密集型产品,广东机电产品出口的竞争优势仍集中体现在劳动力密集使用的加工环节上,尚未形成以自主知识产权为支撑的整个产业的核心竞争力。而当下的形势是一方面,广东加工贸易的主要基地———珠三角地区———劳动力成本大幅度提升,原有的低劳工成本优势已极度弱化;另一方面,毗邻广东的东南亚国家和其他具有劳动力资源优势的发展中国家也正在大力发展加工贸易,给广东造成了巨大的竞争压力。如果广东的机电产业仍停留在为跨国企业打工的代工阶段,必然面临生存危机,更不用说谋求可持续的稳定发展。

(六)机电行业集中度低,中小企业所占比重较大

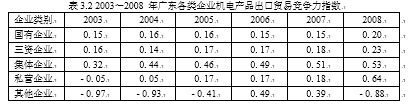

广东机电产品出口在其发展进程中业已形成了国有企业、三资企业、集体企业、私营企业、其他企业等多种所有制形式企业的基本格局。近年来广东机电产品出口经营主体构成和不同企业结构机电产品出口贸易竞争力指数分别见表3.2。

表3.2数据显示,2003~2008年期间,三资企业是广东机电产品出口的主力军,在出口总额中所占份额保持在70%左右;私营企业出口所占份额上升趋势较为明显,从5123%上升到11175%;集体企业所占份额较小,只有3%~4%,但有微弱上升;国有企业出口份额呈大幅下降趋势,从2214%下降到14116%。比较各类企业机电产品出口的贸易竞争力指数可以看到,国有企业的竞争力大体维持在0115左右;集体企业和私人企业体现出了强劲的竞争力,分别从0132和-0105大幅提升至0153和0164;占据广东机电产品出口大头的三资企业的竞争力从0116稳步提升至0123;其他企业的竞争力除个别年份外一般都处在较低水平上。就各类企业的具体情况分析,以三资企业为主体的广东机电产业已经具备了一定的出口竞争力,但三资企业过分依赖外资,出口市场较为单一,对资本运作重视不够,研发投入不足;国有企业的历史包袱重,效益差,整体技术装备落后,人才流失严重;私营企业和集体企业缺乏核心技术,人力资源匮乏,品牌缺乏市场可信度,营销能力不足。所有这些都将成为广东机电产业实现可持续稳定发展的制约因素。

广东区域经济发展的极度不平衡亦反映在机电产品出口的地区分布上。近年来虽然东西两翼山区的经济建设取得了一定的进展,但广东区域经济发展不平衡的矛盾依然严重存在,而且这一矛盾在机电产品出口上的反映得更为突出。以广州、深圳等中心城市为依托的珠三角作为广东经济发展的龙头,牢牢地占据着广东机电产业集群主要集中地的地位,形成了广州地区以汽车产业为主,佛山、顺德、中山、珠海则以家用电器产业为主,深圳、东莞以电子信息产业为主的基本产业布局,整个珠三角在广东机电产品出口中的比重高达97.9%,而经济发展水平相对落后的东西两翼山区机电产品出口则少到了可以忽略不计的程度。

四、化解金融危机对广东机电行业对外贸易的冲击的对策

(一)出口转内销,自产自销

广东企业应重视国内市场,实现国内、国外两个市场齐头并进,因为中国拥有世界上1/5的人口,生活水平日渐提高,人均收入已达1000美元以上,国内本身就给企业提供了广阔的市场。企业在发展对外贸易的同时,应将眼光落回国内市场,避免出现进口本国生产且出口的原材料或半成品的尴尬现象。

目前,发达国家越来越多地在国外投资建立跨国公司,主要得益于其市场的垄断优势、所有权优势、内部化优势。跨国公司的经营方式能够轻易地跨越贸易壁垒。广东企业也可以运用这一点,可以在境外设厂,不仅能降低生产和销售成本,而且有益于规避贸易壁垒,变出口为在国外生产、在国外销售。比如广东省彩电出口能出现反弹回升,一方面是由于国家出台刺激出口的外贸政策,调动了企业的出口积极性;另一方面是由于主要出口市场需求增长。

(二)加快技术创新,提升国际市场竞争力,实施多元化战略

广东企业应大力发展核心技术,提升国际品牌,实施品牌化经营策略。企业为避免绿色壁垒,在生产经营过程中采取的一些措施往往会增加企业成本,势必会影响企业收益,通过发展核心技术,提升国际品牌,可以提高企业的核心竞争力,获得更大的收益。出口商品创牌工作是提高产品档次,提升企业地位,增强发展后劲,不断提高在国际上的知名度,增强国际竞争力,扩大出口规模的重要途径。

鉴于广东机电产品出口在广东对外贸易中的重要地位,当下的关键是要着力培育拥有“自有技术、自有品牌、自有渠道”的“三自企业”,借以切实提升广东机电产品的出口竞争力,在此基础上成功推进广东机电产业转型进程,变“广东制造”为“广东创造”,将广东机电产业发展和机电产品出口引入可持续发展的轨道,加快广东从“外贸大省”迈向“外贸强省”。

(三)加强国际交流合作,抵制贸易壁垒

广东企业应不断的学习国内外有关本行业发展的最新动态。对于机电产品而言,获取产品安全认证是保证自身产品顺利进入国外市场并被认可的重要途径之一。机电企业应该不断开拓多元化国际市场,同时与多个国家发展同一产品的贸易,争取主动与国外企业及经销商采取多种合作,如相互持股,建立战略联盟等,既实现了企业双方的互惠互利而形成稳定的贸易关系,也有利于企业扩大营销网更广阔的发展空间,避免单一市场造成的价格不利局面。

广东出口企业要善学善用国际贸易规则,主动与国外企业及经销商采取多种合作,如相互持股,建立战略联盟等,既实现了企业双方的互惠互利而形成稳定的贸易关系,也有利于企业扩大营销网络。加强中国出口企业与进口国的国内产业界的沟通交流,以扩大共同利益,减少不必要的贸易摩擦。对于各国不断增长的针对中国产品的贸易保护措施,如反倾销、反补贴等行动,必要时应当采取积极的主动的针锋相对的行动予以回应,切实保护中国出口贸易利益。鼓励广东企业在国外设厂,当地生产,当地销售。扶持需要安规认证的广东出口企业,施实优惠政策。

(四)积极寻找新的出口市场

像拉丁美洲、南亚、东盟、南非等地区出现了飞跃式发展。这些蓬勃发展、充满活力的新兴市场,正是中国机电的新兴市场。当然也是广东机电出口的新兴市场。由于这次金融风暴打击最大的是成熟的发达市场,但是新兴市场在这几年,由于油价猛涨、铁矿石猛涨,他们的外汇收入很好,经济发展很快。推动广东省机电企业与跨国公司合作,进入国际生产协作配套和全球采购体系,应在巩固是欧盟、日本、X、香港、韩国、东盟、X省和新加坡等传统市场的同时,积极开拓印度、南非、巴西、智利等新兴市场,以实现市场多元化目标。

(五)综合运用多种政策工具减轻金融危机的冲击

我们应综合运用财政、货币等多种政策工具,应对此次金融危机的冲击。在提高出口退税率的同时,继续加快引导加工贸易型企业逐步转型的步伐;积极推行三大创新,即产品技术创新、新兴海外市场创新、海外营销模式创新,促使企业全面提高核心竞争力,推动国内产业结构升级;扩大内需,特别是拓展广大农村市场,以降低外贸依存度,降低世界经济波动的风险对中国经济的冲击。

(六)加大对大型机电生产企业的扶持力度

一般贸易出口集中体现了一个国家(地区)的基础产业水平、生产制造能力、技术创新能力和参与国际竞争的能力,通常是显示一个国家(地区)国际竞争力、经济实力和可持续发展能力的重要指标。虽然一般贸易和加工贸易与经济增长皆为正相关关系,但一般贸易对经济增长的推动作用远比加工贸易要显著得多。基于此,发达国家凭借其强大的技术、服务优势占据国际产业链的高端,其贸易方式基本上是以一般贸易为主。一般贸易出口比例较大的企业具有较强的国际竞争力,抵御金融风暴冲击的能力也相对更强。在此形势下,广东实施政策倾斜,进一步扶持广汽工业集团、中兴通信、比亚迪、广船国际、科达机电、东莞新能源等这样一批优势机电企业,必然会取得扩大广东机电产品一般贸易出口比例的政策效应,从而增强整个广东机电产品出口的国际竞争力。

结论

机电产品是国际贸易的主导产业,也是衡量一国参与国际分工能力和对外贸易竞争力的重要标志。它是国际市场最大的行业之一,工业发达国家和一些发展中国家,都把扩大机电产品出口作为经济发展的一项重要战略目标。因此,机电行业既是制造业的核心部分,又是国际竞争的焦点。机电产业是广东省的支柱产业之一,其经济地位、社会地位不可动摇。金融危机之后,广东机电产品出现了明显下滑趋势,特别是在机电产品出口比重最大的加工贸易出口增速大幅下降,对各国出口降幅略大。这是由于世界经济发展减速、市场需求弱化、贸易保护主义抬头、人民币升值等这些因素。但是,广东省的机电产业本身也存在一些问题,如加工贸易所占比重太高、机电行业集中度低、中小企业所占比重较大、贸易方式落后等。因此,我们应该根据广东省自身发展的特点,实施市场多元化战略,努力工拓新市场。我们也要大力优化进出口结构、加强技术创新、提高国际竞争力、加强国际交流、综合运用多种政策。缓解金融危机对广东机电行业对外贸易的冲击,促进中国机电行业的可持续发展。

参考文献

[1]邓堃.金融风暴下我国外贸出口面临的挑战与机遇[J].经济理论研究,2009.4

[2]葛春凤.广东省机电产品的对外贸易竞争力分析[J].商业研究,2008,(06)

[3]黄静波孙晓艳.短期国内外经济冲击对广东省出口贸易影响的实证分析[J].国际贸易问题,2009.2

[4]林路.技术性贸易壁垒对中国机电产品贸易影响及对策[J].合作经济与科技,2006.8

[5]梅其洁.“十五”期间广东对外经济贸易发展的主要成效[J].广东经济,2006.5

[6]唐骁鹏林琳.中国机电产品出口竞争力研究[J].当代财经,2006.3

[7]谢辉.机电产品出口贸易对湖南经济增长影响的实证分析[J].消费导刊,2008,(15)

[8]于长富.X金融危机成因分析[J].辽宁:理论界,2009.4

[9]赵丽君.江苏省机电产品对外贸易出口竞争力分析[J].商场现代化,2009,(14)

[10]张乃丽崔小秀.中国机电产品显性比较优势变动分析[J].产业经济评论,2009,2

[11]张昱.广东省外贸竞争力评析[J].国际贸易问题,2006.1

[12]张嘉为齐晓楠郑桂环等.2009中国经济预测与展望[M].北京:科学出版社,2009

[13]周清杰高扬徐振宇.宏观经济[M].北京:机械工业出版社,2007.1

[14]周生茂发展我国机电产品出口贸易的对策研究[J].科技创新导报,2008

[15]周文贵萧怡钦温璐婕.金融危机背景下广东机电产品出口隐忧与出路[J].中南财经政法大学学报,2009.5

下载提示:

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/4728.html,