摘 要

持续性与波动性是研究企业盈余的核心指标,反映了盈余信息的质量水准,与公司价值具有显著的相关性。本研究主要关注企业报告盈余的波动性,用以表现企业自身面临的风险。金融危机之后,全球经济进入疲软期,我国实体经济成本竞争力持续下降。为缓解全球性的经济冲击对中国实体经济发展造成的压力,中国XX在扩大内需的同时加强各行业供给侧的结构性改革,并于2010年将产业结构调整作为工作重点。自2010年起,经济政策调整的频率显著增强,经济政策不确定性的程度空前增加。

公司经营环境会受到经济政策的不确定性的极大影响,此时其容易面临更高的经营风险,进而使企业的销售收入水平产生波动,最终体现为企业一段时期内盈余的波动性。同时,基于国内外学者对企业成本行为理论的相关研究,成本结构对于缓解外部需求冲击的影响具有显著作用,可能会降低由于经济政策不确定性所导致的企业盈余与销售收入一起变动的协同运动关系。本研究在此基础上根据中国当前实际情况,以2010-2018年中国沪深A股市场除金融业以外的所有上市公司为样本,利用其季度财务数据,研究中国经济政策不确定性是否能够显著影响企业的盈余波动性,并且从企业成本行为的角度研究了成本结构对上述关系的调节效应。此外,进一步探究了企业最终控制人是否为国有、地区市场化水平程度以及内部代理问题的差异化影响。最后,进行了中介效应检验,以数据说明中国经济政策不确定性影响上市公司盈余波动性的具体作用路径。

实证检验结果表明:经济政策不确定性越高,公司的盈余波动性越强。但随着企业成本结构弹性的增强,前者对后者造成的冲击会被成本结构弱化,体现为成本结构的调节效应。且对于最终控制人为国有、地区市场化水平相对较高、内部代理问题相对严重的企业而言,弹性成本结构的调节效应更为显著。当经济政策不确定性变大之时,公司容易出现经营风险,尤其是其盈余波动会受到较大影响,而企业的成本结构弹性是一种关键的风险抵御因素,其能够减弱公司盈余波动受到的这种影响。中介效应的实证检验结果表明,当经济政策不确定性变大之时,其会通过对公司现金持有水平以及需求不确定性进行影响来冲击公司盈余波动,促使其显著提升。

关键词:成本结构;经济政策不确定性;盈余波动性;市场化水平

第1章 绪论

1.1研究背景

2008年一场金融危机席卷世界,并迫使全球各国再次开展产业结构上的调整。在此之后,工业特别是制造业成为世界各国重点发展领域,比如X所提出的再工业化发展、德国所提出的工业4.0战略等,其目的均在于进一步提升本国的竞争实力,从而在抢占全球经济制高点的过程中占据优势地位。近年来,中国经济发展面临国际市场萎缩与产能过剩的严峻情况,为了在“稳增长,调结构”中见到实效,中国在2010年将产业结构调整视为XX经济工作的重心。在此期间,中央及地方XX有针对性地频繁出台各种货币、产业、财税政策措施,这使得我国宏观经济呈现出不确定性的特征。在界定经济政策不确定性这一概念含义时,目前学术界普遍采用的是Gulen和Ion(2016)的观点,即企业无法预测或者准确预测XX是否将要改变,以及将在何时改变,怎么改变经济政策,作为众多系统风险中的一种,经济政策不确定性是不可避免的,企业无法通过一些手段预先对其可能造成的后果进行干预。一方面,由于对国家经济政策进行频繁调整而出现的不确定性会对宏观经济的发展产生不利的影响,引发经济衰退,阻碍主要经济体的复苏(Bloom等,2009)。另一方面,姜国华和饶品贵(2011)还提出宏观经济政策只有通过宏观经济前景预测、行业发展前景预测、市场信息环境和资本成本等途径作用于微观企业,通过改变企业的经济行为与活动从而影响到企业的经济产出,才能发挥出政策的效用。因此随着XX频繁调控宏观经济政策,微观企业的经营与治理也会受到无法避免的影响。尤其是在XXX经济体制的大背景下,XX部门的职能更加突出,宏观经济政策的变化也在五年计划的影响下更为频繁,使得不确定性更为明显,地区经济与社会政治的大环境改变会更加鲜明,企业所面临的系统风险也更大(Pastor和Veronesi,2013)。同时,企业的经济发展也更为依赖XX,使得其对经济政策的变化更加敏感。

从目前的研究态势来看,将宏观经济政策与微观企业日常经营紧密结合,深入探究宏观经济政策对于我国企业财务状况以及企业治理情况所造成的影响是目前学界关注的重点问题,从宏观角度来看,经济政策的不确定性成为各国学者重点讨论的问题。关于其经济后果作用如何,现今国内外研究主要集中于公司内部流动性资源配置问题以及企业投融资等领域。(Gulen & Ion,2016;Baker et al.,2016;王红建和李青原,2014;李凤羽和杨墨竹,2015;宋玉禄等,2018),但还少有与企业盈余波动相关的文献。2013年来自中欧国家工商管理学院的一份问卷调查显示有将近半数高管认为宏观经济政策频繁调整的不确定性会形成企业的经营风险,进而导致企业的盈余产生波动,但是目前还没有实证研究能够直接表明这项观点的正确性,因为不确定性虽然可能意味着风险和损失(Bloom,2009),但也可能是企业利润的核心来源,刺激企业业绩的增长(Knight,1921)。盈余波动性反映了企业的业绩特征,被用以评价企业的业绩有效性,是微观企业决策行为中的重要一环。除了公司治理的好坏,Dichev等(2009)还认为,经济周期变化与会计收入确认的不同是使企业盈余发生波动的最主要影响因素,John等(2008)也为企业盈余波动会受到宏观制度的安排提供了证据。那么经济政策不确定性作为度量宏观制度变化的一个重要指数,它的上升是否真的会影响以及是通过何种路径影响企业的盈余波动呢?这是本文需要研究的关键问题。

此外,较高的盈余波动会使企业面临借贷成本上升、估值降低、经理人进行盈余管理的可能性升高等局面(Badrinath等,1989;Brennan和Hughes,1991;Goel和Thakor,2003),为提升自身竞争力,企业有必要采取措施主动应对,即对如何调节经济政策不确定性下自身的盈余波动展开进一步探讨。在当前产业结构转型调整时期,我国转变经济发展方式的关注重点是将企业盈余模式从高投入高增长变为低投入高增长。高投入与低投入的实质,是管理会计中成本结构刚性与弹性的区别,也即固定成本占比的高低。企业要降低由于产业结构转型时期XX频繁调整经济政策可能造成的盈余波动,就应当转变自身盈余增长模式,这与其结构性成本管理紧密相关。所谓结构性成本管理,即企业需要按照市场的要求,以生产要素为依据,对具体的生产函数做出选择。在管理会计的理论中,许多学者将企业的成本结构视作两类成本之比,一类是变动成本,一类是固定成本,前者占比情况同企业的成本结构弹性变化之间成正比,而弹性的成本结构通常被认为是一个重要的风险抗衡因素。那么弹性的成本结构在企业面临经济政策不确定性所形成的系统性风险时是否仍然发挥了作用?经济政策不确定性与盈余波动的关系是否能够被成本结构所调节?这是本文要考虑的另一个问题。

1.2研究意义

本文基于中国市场经济转型的体制环境,探讨了宏观经济政策不确定性对企业盈余波动性的影响以及成本结构弹性对二者关系的调节作用。并对不同产权性质、地区市场化水平以及不同代理问题在成本结构调节作用中的差异化影响作出了进一步的研究。在最后进行中介效应检验,以数据说明中国经济政策不确定性影响上市公司盈余波动性的具体作用路径。本文对宏微观结合的相关研究具有理论及实践意义。

理论意义:第一,从目前国内外研究态势来看,把宏观经济制度和微观公司管理紧密结合在一起,深入研究经济体制、制度及其监管体制对公司财务和企业管理的影响,已成为时下的研究热点。现有文献中对宏观经济政策不确定性在微观层次上的经济后果研究,大多聚焦企业流动性资源配置与公司投融资领域,本文则着眼于企业业绩有效性的特征指标,对经济政策不确定性如何影响企业盈余波动这一问题展开探讨,丰富了宏观经济政策作用于微观企业方面的研究文献。与此同时,经济政策不确定性作为一种严格外生的宏观经济因素,将其引入模型,能够有效避免实证过程中可能存在的内生性问题对结果造成的偏差,对于企业盈余的波动具有良好的解释作用,有利于提高理论和实证分析的可信度。第二,以往关于成本结构的研究多发生于西方发达国家等管理会计体系较为完善的地区,国内这方面的文献还比较匮乏,且多是单独研究成本结构的影响因素或经济后果,没有探究企业的成本管理行为会如何影响宏观经济政策对微观企业的冲击,本研究在结合国内制度发展的基础上将管理会计中的成本结构嵌入宏微观结合的研究框架,实现管理会计与财务会计研究问题的融合,在补充了企业成本结构经济后果方面的文献的同时,也丰富了宏微观结合方面的研究。第三,除少数文献对盈余波动会受到宏观制度的影响展开探究以外,以往大部分文献都关注微观因素对盈余波动造成的影响,如控股股东(最终控制人),财务杠杆,公司规模,资本密集度,委托理财等,本文则基于两条影响路径,从经济政策不确定性的角度为企业的盈余波动受到宏观制度安排提供进一步的细化解释。

实践意义:首先,从理论和实证的角度共同说明了经济政策不确定性的上升的确会增加上市公司的盈余波动性,证明了2013年调查问卷结果的合理性。其次,本文的结果还说明在当前经济转型的关键时期,弹性的成本结构可以有效抵御经济政策不确定性对企业盈余波动的冲击,并由此证明了管理会计改革的必要性。同时,考虑到外部经营环境和企业内部特征等客观条件对企业政策执行结构的影响,本文还将研究样本按照企业产权性质、市场化水平、代理问题进行分类,其结论为不同企业面对环境不确定性情况的成本管理实践提供了具有针对性的参考价值。

1.3研究内容与方法

1.3.1研究内容

本文研究内容包括以下几个部分:

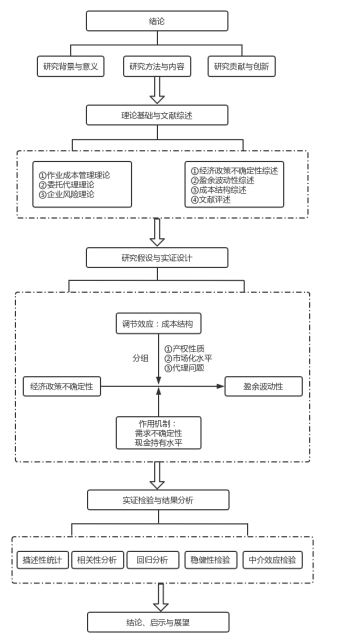

第一章:绪论。先交代本文的研究背景,并根据当前全球宏观经济发展格局指出了中国目前产业结构调整的基本状况及中央地方XX调控宏观经济政策措施的频繁性,说明其可能对企业产出造成的影响。接着进一步结合系列会计两类和调控政策理论,进一步说明了企业成本结构所发挥的重要作用。接下来,本文对研究内容、意义以及研究过程中所使用的方法进行了进一步阐述,并以图例的形式对文章技术路线进行了说明,具体路线如图1-1所示,以便在总体上把握论文结构及内容。

第二章:理论基础与文献综述。进一步总结了现有的与本课题相关的文献资料,并对本文提到的三个理论进行了梳理:作业成本管理理论、委托代理理论和不确定性理论;然后将主要文献按照研究内容的不同划分为三个部分:一是有关经济政策不确定性的国内外研究,包括它的概念定义、度量方式和经济后果;二是有关企业盈余波动性的国内外研究,具体包含其所造成的经济后果以及影响其波动性的主要因素;三是针对企业成本结构进行了深入探讨,包括其概念定义、度量方式、影响因素以及最终的经济后果。最后在理论发展的基础上,对以上三领域的文献研究成果加以简单评述,进而找到本研究工作的主要切入点。

第三章:研究假设与模型设计。这部分涉及了两个方面的研究内容,一是本文的研究假设:在第二章对文献归纳综述的基础上,根据中国现实情况,对于经济政策所呈现出的不确定性特征会对企业经济的盈余波动情况所产生的影响进行进一步分析,然后结合企业成本行为决策的相关理论,分析成本结构对二者关系的调节效应,继而提出两个待检验假设;二是本文的模型设计:基于本文的研究假设,收集、筛选、处理样本数据,并借鉴有关文献研究成果进行变量定义,最后完成了研究模型的建立。

第四章:实证检验与结果分析。这一章主要是通过运用Stata和Eviews等计量分析软件,对宏观经济政策不确定性和公司盈余波动性的关联以及成本结构对二者关系的调节作用进行了实证检验,并接着展示出主要的实证结果。其结果包括以描述性分析的形式来统计关键变量、经济政策不确定性与公司盈余波动性的面板回归、成本结构对二者关系的调节作用检验,还包括了按照企业产权性质、市场化水平和代理问题严重程度所区分的成本结构的调节作用的进一步研究,并对模型结果展开内生性讨论,开展包括缩小样本、更换关键变量衡量方法等在内的稳健性测试,最后进行了经济政策不确定性对公司盈余波动影响的中介效应检验。

结论、启示与展望。这一部分全面总结了论文研究的理论背景、研究问题、假设发展以及研究结论,并结合我国政企两方的现实情况提出具有针对性的建议,包括国家政策实施建议以及企业成本结构管理建议。之后,对本文存在的局限性进行了进一步说明,并进一步展望了其未来发展方向。

1.3.2研究方法

本文主要采用档案式实证研究方法,通过对2010-2018年度沪深A股非金融类上市企业季度财务数据的分析和Baker(2016)我国不确定性指数的分析,进一步总结了经济政策的不确定性特征对于企业盈余波动带来的影响。并根据敏感性估计方法测算企业的成本结构,进而研究成本结构对二者关系的调节作用。

首先搜集并查阅国际国内关于宏观经济政策不确定性、公司盈余波动性和企业成本结构的高水平文献,在大量查阅相关文献并掌握相关理论的基础上,采用归纳法,针对经济政策所具有的不确定性特征、盈余波动等研究成果进行总结,明确现有研究的现状并发现不足与需要进一步完善的地方,据此提出本研究关注的问题,及其理论价值与实践意义。接着在现有文献关于经济政策不确定性作用于微观企业,影响其产出的基础上,通过逻辑推理分析经济政策不确定性对企业盈余波动的影响以及成本结构对此进行调节的机理,并提出相应的研究假设。

其次进行实证分析,其过程包括样本选择、数据收集、变量定义、模型设计以及实证检验。参考已有研究设计研究模型以及主要代理变量,并通过多种渠道获取所需数据。其中的主要资料均来自CSMAR数据库,中国经济政策不确定性综合指数来源于各国宏观经济政策不确定性指数官网,市场化水平综合指数则来源于樊纲等于2019年2月底新出版的中国各地区分省份市场化指数,其中2017-2018年的指数通过Stata软件拟合计算,季度市场化指数由Eviews计算得出。利用Stata 16.0应用软件开展数据分析并对数据结果进行解读,检验本研究的主要假设是否成立。最后通过实证结果得出研究结论,并得到一定启示。

图1-1显示了本研究技术路线的具体情况:

1.3.3研究创新性

首先,采用了创新的企业成本结构度量方法。相对于过去按照企业成本费用指标的性质直接将其分类为固定成本和变动成本,以此计算每个公司的成本结构值,本课题所使用的敏感性估计方法考虑了研究成本结构经济后果的独特性并且与成本性态分析的内在逻辑一致。并将弹性的成本结构作为企业应对市场风险的重要手段,结合了管理会计和财务会计的内容。

其次,把宏观经济制度和微观公司管理紧密结合在一起,深入研究经济体制、制度及其监管体制对公司财务发展和企业管理的影响,已成为时下的研究热点。具体的,本课题将环境不确定性定义为宏观经济政策的频繁调整,微观企业业绩的不确定性定义为盈余波动,把两者联系起来,探究两者关系中是否存在着中介效应,检验宏观政策的传导机理,是宏微观相结合的一个新思路。

最后,国内大多有关经济政策不确定性的研究都是以2008年为起点选择的样本,本课题选择以2010年为起点充分考虑了成本结构的作用受产业结构调整的影响。并且本

课题采用季度数据样本,更好地利用了经济政策不确定性指数,能够更为全面客观地反应经济政策不确定性对盈余波动的影响以及成本结构在其中的重要调节作用。

图1-1 研究框架图

第2章 理论基础与文献综述

2.1 理论基础

2.1.1 成本管理理论

成本指的是企业开展生产经营活动时,以货币形态所呈现的对各项经济资源的价值消耗,所谓成本习性,指的是业务量与成本,一旦其中一项发生变化,另一项也会发生变化,二者彼此依存。传统成本管理论一般将成本分成以下三类,一是混合成本,二是可变成本,三是固定成本。由于固定成本可以被视作前期承诺,从某种程度上来说,固定成本处于恒定状态,与经营业务量的变化趋势无关;可变成本则具有很大的灵活性,随着经营业务量的增加而增加,两者呈正比例关系;混合成本则具有前两者共同的特性,需要在实践中加以区分。传统成本管理理论是企业成本管理决策的基础,奠定了成本管理的发展体系。但是,这种传统的理论对成本与业务量之间的线性关系进行了严格假设,忽视了管理者主动的成本管理行为,也忽视了生产过程乃至销售过程中各个环节的经济资源价值消耗。

20世纪80年代末,有学者提出企业进行成本管理决策应建立在企业生产经营活动的基础上,认为无论是直接成本还是间接费用的消耗都应当被视为业务消耗的成本,即所有与产品研发、生产、销售相关的经济资源价值消耗都应该计入生产成本中,这种方法被称为作业成本法。例如,生产产量增加,与生产有关的变动成本也增加,包括直接材料、直接人工以及销售佣金等经济资源的价值消耗。作业成本管理理论是现代管理会计中本量利分析的基础。它精确了成本信息,改善了经营过程,当外部需求发生变化时,企业可以根据业务量的变化有针对性地作出成本管理决策。例如,当产品成本以变动成本为主时,外部需求降低,企业业务量下降,此时管理者可以选择减少经济资源的投入,以降低生产成本,维持稳定利润。但若是企业产品成本中固定部分相对比例较高,且这部分成本是前期承诺,与产销量的变化无关,单位产品的成本反而会随着产销量的增加而减少。

与此同时,在许多管理会计教科书中流行这样一种观点:经营杠杆较少的成本结构(即固定成本的比例较低)为公司提供了灵活性,面对不确定性和波动需求条件的公司更可能会选择这种灵活性。同时,波斯顿咨询公司提出,固定成本可以通过所谓的可变化过程转化为可变成本,使成本可变的组织可以掌握商业周期而不必为之控制。且当评估收益大于成本时,企业会更有动力进行成本管理决策。这为现代企业的成本行为提供了可靠的依据,企业进行成本决策时,需要将各个因素考虑其中,制定合理的成本管理决策。

2.1.2委托代理理论

该理论兴起的时间是1960-1970年,其理论基础是契约论,在研究公司内部信息不对称问题以及激励问题的过程中被包括Wilson、Ross等一众西方经济学家所发展。到今天,委托代理理论已经形成了非常成熟的研究体系,其中双边委托、多代理人、共同代理人、多任务代理等代理理论对于公司治理有着重要作用。但其中心思想和任务仍是探究如何在双方利益互相冲突以及信息具有不对称性的情况下,为委托人设计出一种能够激励代理人的最优激励方案,以最大限度地减少预期成本,使代理人选择行动。

简单来说,委托代理关系是指有两方在不确定的环境中工作(为他们分担风险是可取的),假设其中一方由于种种原因不能行使其固有的资源决策权利,而另一方可以在前者的授权下代为行使相关的权利,并将前者视为服务对象,提供有利于他们的行动。经济学家就称前者为委托人(the principal),后者为代理人(the agent)。当代理人在行权的过程中,如果采取了委托人无法观测到的行动,并且这些行动会影响到两者之间可供分配的总消费量或者资金,就会产生委托代理问题。因为一般来说,委托人关注的是最终的结果,即代理人为其创造出的价值增长,而代理人关注的是自己的付出,即委托人为其创造出价值所支付的报酬。两者的经济人实质使他们各自的行为都倾向于获得自身效用的最大化,因此形成了利益上的冲突。与此同时,居于信息劣势地位的委托人无法明确知道代理人究竟付出多少,代理人为寻求更符合自己理想中与付出相对等的资源回报,将基于自己的信息优势,根据双方的风险分担程度,采取可能损害委托人权益的行为。委托人可以对此进行监督也可以放弃监督,但无论委托人采取何种行动,都会产生成本或者损失,也即委托代理问题中备受关注的研究对象——代理成本。代理成本与公司在一段时间内的利益有显著的关系,尤其是近年来,日益严重的宏观经济环境不确定性显著增加了企业所面临的经营风险,使得委托代理问题愈加凸显,由代理成本所造成的公司利益波动对管理者提出了新的挑战。依据传统观点,在满足参与条件和激励约束的前提下,构建有效契约来减少代理成本是破解委托代理问题的最基本措施。在委托代理理论发展的过程中,许多学者认为要想使委托代理问题得到进一步解决,可以对股利支付法加以运用,该方法是薪酬激励制度的主要方法。但从市场的角度来看,要想建立起积极有效的契约制度,需要进一步提高企业资源配置的合理性,因此如何根据市场的变化及时调整成本决策,增强从供给侧抵御潜在风险的能力,会对委托代理产生更加积极的影响。

2.1.3不确定性理论

在最初的经济学研究中,不确定性和风险并没有被严格区分。风险被定义为损失的概率,而损失的可能性又是通过心理层面的不确定性来影响经济活动的。哥伦比亚经济学家威雷特(Willett)指出,风险实质上具有客观性,但又因为风险既和可能性相关又和不确定性相关,所以风险也是主观的,他称之为“主观不确定性的客观性关联”(Allan H. Willett, 1901)。之后,奈特(Knight,1921)通过其著作《风险、不确定性与利润》对不确定性同风险在内涵上的不同进行了界定,他认为风险的概率可以运用统计学的相关知识计算出来,但是不确定性无法运用统计学知识进行评估。换言之,不确定性是由于人们缺乏对事件的基本知识,无法对事件的结果进行预知,从而形成了一种内生性的结果。在此基础上,奈特认为风险不会为行为主体提供获利的机会。相反,不确定性增加了灵活性的价值,是利润的真正来源,它意味着行为主体有获利的可能。因此,对企业而言,企业家可以通过寻找管理人才,让他们负责具体的生产经营活动,而管理人才则将不确定性转嫁给企业家,企业家通过承担不确定性获得剩余利润,管理人才则获得劳动报酬。奈特对于不确定性因素的分析在现代企业性质的认识上起到了开创性的作用,对企业决策的依据来源于管理者悲观或乐观的预期、风险偏好或厌恶的倾向提供了理论证据。

和奈特把企业视为一种风险分摊机制的看法不同,科斯(Coase, 1937)在《企业的性质》一文中提到,虽然不确定性似乎是企业之所以形成的重要原因,但是资源配置效率并不完全依赖于价格机制,市场具有的风险补偿功能促使企业家能够利用市场出售经营决策成果,而不必完全在企业内部进行。而在这个过程中,市场的不确定性会导致交易费用,企业的存在则是为了节省交易费用,提升资源配置的效率。尽管科斯与奈特对于不确定性的内涵理解不同,但他们都强调了不确定性对于经济分析的重要性。从微观层面来看,不确定性理论对于管理层投资决策、风险管理、成本管理等都具有重要意义。从宏观层面来说,经济政策的制定者应该在经济现实的基础上充分考虑不确定性和变动因素的影响,以便经济政策能够更好地实现。

2.2经济政策不确定性相关研究

2.2.1经济政策不确定性的定义和衡量方法

经济中的不确定性主要可以分为两个方面,其一是实质经济风险,指的是源自于实体经济层面的资本收益率变化、产出要素价值变化、经济产出变化等所导致的未来宏观经济趋势的不可预测性;其二是经济政策的不确定性,指的是在宏观经济政策制订和实施的过程中,由于经济主体无法正确预见政策如何变化,及其变动的时机、方式以及可能的影响而给经济主体所造成的结果不确定性(Gulen和Ion,2016)。

由于宏观经济政策是一个宽泛的概念,包括了财政政策、货币政策及产业政策等方面的内容,因此经济政策的不确定性也涵盖了这些领域中的大量信息,其复杂程度使得经济政策不确定性的衡量具有一定的困难。目前学术界主要采用如下两种方式度量经济政策不确定性:

1.政治变更。

影响宏观经济变化的主要原因之一就是政治因素(Pastor和Veronesi,2013),而且经济政策主要由XX工作人员提出并实施,所以部分学者以当年是否存在某一月份有XX官员进行换届来判断经济政策的不确定性(Julio和Yook,2012;徐业坤等,2013;陈德球和陈运森,2018)。此外,除了XX官员更迭之外,国际上如果出现了大型政治事件或者大型经济事件也会使宏观经济政策呈现不确定性特征,如政治版图发生扩张,欧洲央行的创建,重要政治条约的签订(Canova等,2012)。以政治变更衡量经济政策的不确定性,考虑了经济政策的综合变动,且对企业来说是严格外生的,目前这种方式仍被较多学者采用,且多用于关注政治不确定性倾向更明显的虚拟事件。

2.经济政策不确定性指数。

尽管政治变更对微观企业决策而言是严格外生的,但在时间的连续和变动性特征层面仍存在一定缺陷(Gulen和Ion,2016)。Baker等(2016)提出了一种基于新闻报道中有关政策调整的词语出现频次的角度来衡量经济政策不确定性的方法。该方法的主要流程是:首先系统统计当月报刊中人们搜索“政策”、“不确定性”、“经济”等负面关键词的频次,再用文章出现的次数除以这个月所发放的文章总数,并以标准化形式对所得结果加以处理得到最终结果。由于上述结果在时间层面具有较强的连续性特征,且涵盖区域广泛,被诸多学者广泛沿用(王朝阳,2018)。以往国内学者在对不确定性的确认上存在定义模糊不清的问题,在对企业面临的不确定性进行衡量的过程中也大多习惯使用宏观经济各项指数的条件方差和企业经营绩效的波动率(申慧慧等,2012),李凤羽和杨墨竹(2015)则明确界定了不确定性的起源范围,对经济政策不确定性在国内的应用起到了推广作用。在此基础上,Davis等(2019)以大陆新闻报道作为参照媒体,对新中国成立以来的宏观经济政策不确定性进行度量,Huang和Luk(2020)则以本地新闻报道作为参考媒体,构建了中国宏观经济政策不确定性的日常指数以及针对特别政策的特定指数,进一步加深了经济政策不确定性指数与国内情境适配性。

2.2.2经济政策不确定性的经济后果

市场经济体制离不开XX的调控,当市场机制不够完善时,XX会出台一系列经济政策以发挥“有形之手”的作用。由于经济政策调整具有不可预测性特征,因此它是阻碍宏观经济平稳发展的主要因素。从一个角度来说,Bloom等(2009)提出如果经济政策呈现出不确定性特征,世界经济肯可能会因此发生衰退,抑制全球主要经济体复苏。另一方面,Pastor和Verones(2013)学者提出,经济政策所具有的不确定性特征是导致宏观经济变量变化的主要原因,与此同时,也会促使宏观经济周期发生变化。与纯粹的经济政策调控相比,如果经济政策处于不确定状态,宏观经济也会因此受到影响,这种影响具有一定的隐蔽性(李凤羽和杨墨竹,2015)。Baker等(2016)的研究进一步表明,与货币、财政、产业、监管等相关的经济政策不确定性对2008年的经济衰退产生了重要的影响。

除此之外,现有文献对经济政策不确定性在微观层面上的经济后果探讨逐渐成为研究热点,目前这部分内容多聚焦于企业流动性资产配置和公司投融资领域。经济政策越呈现出不确定性特征,公司管理层越会出于流动性的预防动机选择持有更多现金以应对随时可能出现的不确定性风险(Bloom等,2007;Dittmar等,2003;王红建等学者,2014;李凤羽等学者,2016),同时银行的流动性创造也会因此受到负面影响(田国强和李双建,2020)。而关于经济政策不确定性对企业投资活动的影响,国内外学者对此的研究结果并不相同。部分学者基于风险偏好和成本效益分析,认为不确定性的增加促进企业投资(Oi,1961;Hartman,1972;Abel等,1983;王义中和宋敏,2014)。更多学者则根据实物期权理论,从政治选举、公司高管等角度出发,提出经济政策越表现出不确定性特征,越不利于企业投资,这突出体现于经济衰退时期(Yook、Julio,2012;Pastor和Verones,2013),与此同时,企业投资情况还会受到企业学习能力、投资水平、股权情况、市场化程度的影响(Pastor和Veronesi,2013; 李凤羽等,2015)。进一步地,邵林等(2020)经济政策在不同阶段所表现出的不同程度的不确定性特征也会对企业投资情况产生影响,但是这一影响呈现出非对称性特征。如果其不确定性特征变化幅度不大,对企业投资可以起到积极的推动作用;如果其不确定性特征变化复读相对较大,则会对企业投资形成阻碍作用。徐光伟等(2020)在其研究中指出,经济政策所表现出的不确定性特征直接影响着投资决策。不确定性越高,越会提高企业金融资产所获取的投资收益,基于此,许多企业会将资金投放在虚拟领域;不确定性越低,企业实物资产投资成本相对降低,使企业则更偏向于实体投资。

2.3盈余波动性相关研究

2.3.1 盈余波动性的影响因素

如果要对企业业绩特点进行反映,就必须用到一个变量,那就是盈余波动性。因为在经济环境日益复杂的今天,若想要了解企业业绩有效性,仅用绩效来进行评判是不科学的(李琳等,2009)。通常来说,盈余波动性越高,即代表企业业绩有效性较低。此外,众多学者认为盈余波动性能够传递丰富的与企业经营有关的信息,是预测收益的一个重要指标,因而受到利益相关者的广泛关注。讨论盈余波动性的主要影响因素,对于管理层生产投资决策具有相当重大的意义。Dichev等(2009)在其关于收益波动性的研究中指出,企业收益的波动性是由经济和会计因素共同决定的。

一方面,公司的盈余波动性与宏观经济因素的变化存在紧密联系。经济周期作为一种企业生存所处的经济环境因素,其各阶段的变化与企业盈利息息相关。Klein和Marquardt(2006)通过研究X的经验数据,证明上市公司的资产回报具有显著的顺经济周期效应。许慧(2010)的研究发现,与经济周期有关的各项指标是影响盈余波动性的显著因素,经济周期会通过影响行业和企业成长性进而影响公司盈余的波动,即公司盈余与公司成长和行业因素会存在同步波动。此外,不确定性也是影响盈余波动性的一个重要因素。来自于供应链各个环节的经营主体的不可预测性会使得企业所处环境的不确定性加大,进而增加盈余的波动,降低盈余预测的准确性。(Klein和Marquardt,2006;Dichev等,2009;申慧慧,2010)。

另一方面,企业的盈余波动性也会受到微观会计因素的影响。除了采用对盈余中现金部分加以适当管理的手段,可以减少利润的波动之外(Ghosh和Olsen,2009),增强企业内部控制、采取多元化经营分摊风险、通过委托理财赚取固定收益等手段都会降低企业的盈余波动性(Jennifer和Anne,2010;姚立杰等,2010;孙健等,2016),而管理层出于机会主义利用应计项目进行盈余管理、采用公允价值计量使计量可靠性降低和控股股东的掏空效应以及加大研发投入则都会增加企业盈余的波动性(Dechow等,2010;卢闯等,2011;Kothari等,2002)。此外,根据Boubakri 等(2013)、余明桂(2013)、王红建等(2014)的观点,盈余的波动性可能还会受到企业的所有权性质、投资者保护及债权人权利、乃至所处地区的市场化进程的影响。

2.3.1 盈余波动性的经济后果

由于经济后果能够展示会计报告对利益相关者决策的引导,许多学者对盈余波动性的经济后果进行了研究。从财务的角度来看,盈余波动性与分析师预测有着紧密联系。会计数据的许多重要应用都需要对收益进行预测。例如,估值研究和实践通常使用对收益的预测来得出对盈利和权益价值的估计。分析师可以利用会计数据来预计未来收益,也会利用会计数据来改进自己对于收益的预测。其中,公司报告的盈余是重要的会计数据,是一种很好的收益预测方法。基于此,盈余信息的质量对于公司估值具有重要意义。目前学术界普遍认为较高的盈余波动会影响收益预测的准确性,从而降低公司估值。Brennan和Hughes(1991)发现较高的盈余波动会增加分析师预测的难度从而增大其预期错误的可能性,降低分析师的跟踪意愿。Badrinath等(1989)则指出,较高的盈余波动会提高公司产生负向收益的可能性,使机构投资者减少持有公司股票,导致借贷成本上升;与此同时,投资者间通常会出现信息不对称现象,而盈余波动性会加重这一现象。同时为了平滑盈余的波动,让企业资本成本得以降低,从而增加企业价值,经理人也会对盈余管理工作引起足够重视(Goel和Thakor,2003)。Dichev(2009)研究了盈余波动性与收益可预测性之间的关系,得到关于盈余波动性会降低收益可预测性的经验证据,并且发现在考虑盈余波动性时,对短期和长期收益的预测都有明显改善。Petrovic等(2009)利用英国数据进行分析,验证盈余波动性会影响未来盈余预测的准确性,两者之间存在负相关关系,并且盈余波动性越大的公司就具有越快的均值回归速度。

另一方面,对大多数风险厌恶型的投资者而言,大幅度波动的盈余意味着公司没有投资的必要,特别是真实盈余波动被大多数投资者视为一种投资风险。而各国XX为了保证国内市场经济的稳定发展和公共财政税收的平衡收支,也对上市公司的持续稳定经营抱有较大期望,并持续关注上市公司的总盈余以及真实盈余。申慧慧(2010)在其研究中指出,对管理层而言,盈余波动性不利于其战略目标的实现,甚至会降低其薪酬最大化的可能,阻碍管理层职业进一步发展。研究者还发现那些具有超额收益、能够获得更多贷款的公司往往具有较小的盈余波动,而且不易发生贸易摩擦、破产的几率更小(Cao,2012;Garciavega等,2012)。管理层在管理这些公司时,能够更好地设置战略目标,有利于公司的长远发展,同时实现其薪酬的最大化。此外,从盈余构成的角度来看,企业价值会受到两类盈余波动性的影响,这两类盈余首先是真实盈余;其次是总盈余。具体来讲,它们成反比关系,而且真实盈余波动对公司价值造成的影响更大,更能降低公司价值(宋骁等,2014)。

2.4成本结构相关研究

2.4.1 成本结构的定义及衡量方法

会计领域又被细分为财务会计和管理会计。当前财务会计领域的相关研究较多,研究也比较成熟,相较而言,关于管理会计领域的研究还比较少,深度也不够。自财政部发布《管理会计22项应用指引》以来,不少企业开始关注管理会计在企业内部的实际运用,有关管理会计的案例研究也逐渐丰富了起来。然而因为在管理会计中,若想获取相关成本费用,其存在较大难度,所以关于其的大样本研究进展一般。在企业内部自用报表中,企业成本可以分为两个部分,一部分属于固定成本,一部分则属于变动成本。在此之中,成本结构可以通过两类成本的比值来进行反映,这两类成本首先是变动成本;其次是固定成本,能够发现,成本结构是管理会计领域中非常重要的研究对象,对于分析企业的成本行为具有重要意义。但这些数据并不对外公开,利益相关者无法从公开财务报表中获取固定成本与变动成本的相关数据,因此对于成本结构的相关研究就处于滞后地位。即使是能够获得个别企业的成本数据,也只能开展案例研究,在大样本分析领域仍存在较大空白。另一方面,成本结构的度量也存在较大的困难。如果从其概念方面进行观察,要对公司成本结构进行衡量,就需要用到两类成本的相对比例关系,这两类成本就是前面所提到的变动、固定成本,但两者具体的数值难以界定,缺乏严谨性和合理性,导致这种方式没有被广泛应用。此外,在研究企业的成本行为时,众多学者还关注到成本粘性的概念。学者Anderson等(2003)为了对成本粘性进行衡量,专门头肩了一类模型,在该模型中,成本粘性的代理变量是销售收入变化之时,同期成本的变化系数。经分析可知,此类手段具备不错的适用性,为后续成本结构的衡量提供了参考。

现有研究对成本结构的度量方式主要有两种。其一是敏感性指标(Banker等,2014;Holzhacker等,2015a、2015b;Kulchania,2016;Chang等,2017),即通过将成本对营业收入建立回归模型估计营业收入的回归系数,该系数的大小反映成本结构的弹性程度;其二是特征指标(Mihov,2012;Du等,2014),即通过理论分析企业成本指标的性质并计算每个企业的成本结构值。后者的局限性在上文中已经提到,前者更符合成本形态分析的内在逻辑,是近年来有关成本结构的研究中采取的主要方法。

2.4.2成本结构的决定因素

目前国内对成本结构的相关研究比较匮乏,而国外学者大都是从企业成本结构对会计利润与经营现金流的影响切入,认为需求不确定性和公司财务风险是成本结构的主要影响因素。关于需求不确定性对成本结构的影响,研究者们的结论并不相同。Banker等(2014)认为需求的增加会形成一种拥挤成本,该类成本的可变性较低,因此需求不确定性的上升增加了成本刚性。但Holzhacker等(2015b)设定了另一种管理层决策环境,并以医院为研究背景,通过对病人增多时医院会提供超额服务能力这一事项的考察,得出了需求不确定性的上升反而会增加企业成本弹性的结论。另外,客户集中度与贸易开放程度也会影响公司对成本结构的选择(Chang等2017;Ding等2019)。Ding等(2019)以2000~2014年之间25个国家的企业作为实证样本,研究发现贸易开放程度与需求不确定性和生产不确定性正相关,后两者作为中介因素,会使贸易开放程度影响企业的成本结构。证据表明国际贸易开放度越高,成本弹性就越小;但是由于基础资源调整成本的存在,企业的规模也会影响其成本行为决策。通常来说,若企业属于大型企业,其会更倾向于无弹性成本结构。学者Chang等(2017)选择企业成本结构为研究对象,选择其和客户集中度的关系为研究内容展开研究,研究表明,当客户集中度不断提升之时,客户计价能力也会变强,在这种情况下,企业的关系专有性投资占比更大,即企业更有意向采取刚性的成本结构留住大客户。影响企业成本结构选择的另外一个因素是财务风险。当公司内部存在财务风险的时候,管理者们将积极调节成本结构,以减少在市场竞争中的风险。Kallapur与Eldenburg(2005)以华盛顿州的医院为研究案例展开研究,其通过研究发现,当监管政策不断出现变化之时,会令收益也不断发生变化,此时要想缓解这种收益不确定性,对成本弹性进行提升是不错的手段。学者Holzhacker等(2015)选择德国医院为研究对象展开研究,研究表明,若当XX进行价格管制而引发财务风险之时,这类医院会马上通过各种手段来令成本弹性达到较高水平。Aboody等(2018)的研究则对财务风险是企业成本结构决定因素这一看法提供了进一步的经验证据。企业通过调整销管费用(SG&A)以及研发成本(R&D)以应对管理层主动承担风险意图降低所带来的财务风险,即通过以变动成本来替代固定成本的方式提高成本弹性,缓解市场压力。

2.4.3成本结构的经济后果

研究者们普遍认为成本结构对于企业业绩具有重要的影响。且对于这个问题的研究应该结合企业面临的外部需求环境具体考虑。如果公司的需求难以确定,同时其成本结构也并不具备足够的弹性,在这种情况下,公司的两方面都会出现较大改变,这两方面首先是营运现金流;其次是会计收益(Holzhacker等,2015b)。相较而言,公司的成本结构弹性越低,其在经营和发展过程中如果想要实现盈亏平衡目标,需要的努力也就越多,例如获得更多的业务量(Horngren等,2009)。此外,在固定成本作为企业需要定期承担的一项债务的前提下,成本结构还会从公司融资、投资及股利政策等几个方面影响企业财务政策。从资本结构来看,刚性成本结构的企业会拥有较低的债务比率、更短的债务期限,更低的财务杠杆和更大的现金持有量,此关系在受到融资约束、盈利能力较低的企业中更为显著(Du等2014;Kahl等,2014);从投资政策来看,较低的债务会降低债务税盾效应;过量持有的现金会降低企业的预期收益率,增加了企业过度投资的风险(Dittmar 和Mahrt,2007),因此企业一般是部分调整财务政策以应对高固定成本,当销售量比较低时,固定成本占比较高的企业往往会降低企业投资;从股利政策来看,基于成本结构对企业现金流波动和营业利润波动的影响,Kulchania(2016)认为,如果公司成本中,大部分都是固定成本,那么其在进行股利政策的选择之时,都会更倾向于保守的政策,或者以股票回购作为激励股东的方式。Chen等(2019)从经营杠杆的角度评价了企业成本结构与其盈利能力和资本结构之间的联系。经营杠杆越高的公司,虽然具有较强的盈利能力,但其所面临的经营风险越高,对于规模较大的公司或者风险回避性公司来说,会更倾向于降低经营杠杆,保持稳定的盈利水平,以降低违约风险。

2.5文献简评

综上所述,国内外学者对经济政策不确定性、成本结构和盈余波动等方面都做了较为细致的研究。从目前国内外研究态势来看,把宏观经济制度和微观公司管理紧密结合在一起,探讨经济体制、制度及监管体系对公司经营与治理的影响已成为时下的研究热点。宏观经济政策不确定性的评估方式现已相当完善,由Baker等人研究测算并发布的经济政策不确定指数受到广大学者的认可和采用。而就经济政策不确定性在微观层次的经济后果研究而言,现有文献大多聚焦于企业的流动性资源配置和投融资活动等方面,还没有与企业盈余波动性相关的讨论。企业盈余波动性作为反映公司业绩特征,衡量其业绩有效性的重要变量,受到广大学者的关注。其中大部分文献都主要关注微观因素对盈余波动可能产生的影响,少数文献提出盈余波动会受到宏观周期的影响与宏观制度的安排,但还没有直接关于经济政策不确定性与盈余波动的研究。成本结构决策是管理会计中的重要一环,其相关研究主要集中在国外,但多是两两变量进行单一讨论,未结合宏观环境从整体上把握企业的结构性成本管理行为。因此本文将经济政策不确定性与盈余波动联系起来,从实证角度检验二者关系,并结合宏观制度环境,考虑企业成本管理决策在其中的重要作用。

第3章 研究假设与模型设计

3.1 研究假设

3.1.1 经济政策不确定性与盈余波动性

关于经济政策不确定性如何影响盈余波动的问题,许多管理者有直觉上的回答。虽然关于这一联系的理论看起来很简单,但关于它的经验证据却很少。为了对二者关系进行探究,本文从以下两个角度展开假设分析。

1.基于需求不确定性视角

宏观层面上经济冲击被分类为经济运行周期冲击、货币政策直接冲击以及财政政策直接冲击。如Piotroski和wong(2012)所言,严重的XX干预、较差的市场机制和频繁的政策调控,是当前我国企业经营环境不确定问题较为明显的原因所在。学者Knight(1921)表示,公司盈亏都会受到这种不确定性的较大影响,而Bloom(2009)则进一步提出不确定性会增加企业的风险。在外部经营环境的不确定性中,经济政策不确定性占据了十分重要的位置,其会令公司两方面的不确定性加强,这两方面首先是未来现金流;其次是需求。当公司这两方面受到的影响达到一定程度之时,公司未来经营稳定性也会大大下降,从而令其未来盈利受到影响。

Dichev等(2009)在其关于盈余波动性的研究中指出,企业盈余的波动性是由经济和会计因素共同决定的。显然,经济政策不确定性是一种宏观经济层面的因素,且正在随着世界格局动荡不断刷新。在传统会计理论中,企业盈余由两类项目决定,其一是收入,其二是成本。一方面,从经济学的角度来讲,产品市场需求会令公司销售收入受到极大影响,当需求出现变化之时,其销售收入也会发生变化。换言之,不管产品需求价格弹性是怎样的,只要市场需求发生变化,企业销售收入就会随之变化。那么经济政策不确定性是否会导致市场需求的变化呢?刘伟等(2014)在其关于“新常态”下中国宏观政策调控的研究中指出,产业结构调整政策,以及货币政策和财政政策的有效组合是我国进行供给和需求管理的重要手段,这说明经济政策的变动与市场需求的变动有着紧密联系。经济政策不确定性越高,企业所面对的需求不确定性也越大,说明企业外部需求的变动程度越高,因此企业越难以维持稳定的收入水平。收入水平的波动会导致盈余的协同运动,从而表现为盈余波动。

另一方面,正因为经济政策不确定性代表着市场经济主体对XX改变宏观经济政策的预知难度,致使公司承担的各类成本中,增加了一种隐含政治成本,那就是经济政策不确定性(Pastor和Veronesi,2012、2013)。虽然该政治成本难以观测,但最终会反应在企业报告的盈余上。由此可见,经济政策不确定性和政治成本不可观测性成正比关系,和企业盈余波动性也成正比关系。此外,公允价值计量也是影响盈余波动的重要因素。Barth等(1995)和吕兆德等(2016)指出,公允价值的使用会导致企业盈余波动的程度增加。这是因为采用公允价值计量,会对无论是资产还是负债的上升和下降都进行迅速的确认,使得财务报告所反映的收入和损失减少一定偏差,使得盈余波动的水平会高于只确认历史成本下的水平。而公允价值计量属性本身就具有估计的性质(陆宇建等,2007),是不确定性下有利于会计确认的产物。当不确定性升高时,企业会倾向于公允价值计量,从而使得报告盈余的波动增强。

2.基于现金持有水平视角

公司在经营和发展期间,会制定许多战略决策,现金持有便是其中的一种。经分析可知,它是公司两方面的决定性因素,这两方面首先是投资能力;其次是资本成本,同时它还会对公司三方面产生影响,这两方面首先是业绩水平;其次是盈利能力;然后是内部资源配置情况,另外,其和公司风险管理质量等也存在关联。实际上,如果从宏观经济视角进行观察,经济政策不确定性属于系统性风险,它会对所有公司现金持有情况产生影响(王红建和李青原,2014)。当经济政策的不确定特点较为明显之时,而为了防止现金流流动性出现问题,从而引发财务风险,公司管理者会想办法持有足够多的现金。从企业的日常经营层面来看,首先,当经济政策的不确定特点较为明显之时,公司持有的现金会增多,这直接影响到企业的生产资源配置,使企业难以适应市场需求的变化,从而在市场竞争中失去活力,难以扩大甚至是维持稳定的经营规模并保持产品的市场占有率,进而影响企业经营业绩的表现,使其盈余发生变动。其次,企业为尽可能地满足现金持有水平的决策,在采购和销售环节中容易发生决策失误,导致企业失去盈利和发展的机会,使企业经营业绩偏离原先预设的目标,形成企业的盈余波动。如果从公司财务视角进行观察能够发现,当公司持有现金数量因为经济政策不确定性愈发明显而增加之时,公司的资本成本也会增加,进而降低企业的投资能力,影响其投资效率(Pastor和Verones,2013),反而进一步地影响到了企业未来现金流的不确定性,此时公司就容易在资金流动性方面形成危机形成企业的资金流动性危机,促使公司出现经营风险,进而形成了盈余的波动(申慧慧,2010;刘贯春等,2019)。综合以上分析,当经济政策的不确定特点较为明显之时,公司持有的现金会增加,会从企业日常经营层面和财务层面影响企业盈余的表现,使其波动幅度增加。

因此,基于上述分析,本文提出研究假设1:

H1:当经济政策的不确定特点较为明显之时,公司的盈余波动会增加。

接下来结合管理会计中的内容,对公司盈余波动、经济政策不确定性关系里,成本结构的调节效应进行探究。

3.1.2成本结构的调节效应

经济政策不确定性对企业盈余波动构成一种系统性的风险冲击,理应对如何抗衡此种风险进行进一步的探讨。当前我国正面临产业结构转型的关键时期,经济发展方式的关注重点将增长模式从高投入高增长变为低投入高增长。高投入与低投入的本质差异,财务结果上即为变动成本与固定成本的比例高低。在此基础上研究企业成本结构对经济政策不确定性与企业盈余波动之间关系的影响具有重要意义,接下来分析成本结构在经济政策不确定性与企业盈余波动关系中的调节效应。

2010年以来,为改善产能过剩并促进经济稳定发展,中国XX将产业结构调整作为工作重点。宏观政策调整的作用对象是微观企业,政策可以通过改变微观企业的行为达到其目标(姜国华、饶品贵,2011),相对应的,微观企业也可以采取措施以应对宏观政策的调整。在世界经济衰退的背景下,当前我国频繁调整经济政策的主要目的之一是实现经济发展方式的转变,即实现从高投入高增长向低投入高增长的转变。企业能否适应经济政策的频繁调整,成功转变盈余增长模式,与企业的结构性成本管理有着重要关联。所谓结构性成本管理,即企业需要按照市场的要求,根据生产要素选择生产函数,决定自身变动成本与固定成本的比例。通过弹性成本结构能够发现,公司投资之时的调整成本不多,在投资环境环境不确定时也能够灵活且及时地调整运营成本,被视为一种重要的风险抗衡因素。从需求不确定性层面分析,由于宏观经济政策的不确定性,而引起的市场需求的不可预测性,进而形成的经营风险,能够被成本结构所调整(Du等,2014),从而使企业盈余波动随经济政策不确定性变化的幅度减小。换言之,无论市场需求是增加还是减少,当公司盈余波动受到经济政策不确定性的影响之时,弹性成本结构能够令这一影响变小。如果经济政策不确定性变得愈发明显,那么也就更难以确定市场需求的具体情况,此时收入变化的幅度也增大。对于成本结构弹性较高的企业,管理者能够比较轻易地采取措施以改变产品成本(Horngren等,2009),比如增减销管费用及员工计件工资等,在生产和交易的环节都能使成本升降的幅度与收入升降的幅度相匹配,从而减弱营业利润与销售收入的协同运动关系,降低企业的盈余波动。而对于成本结构弹性较低的企业,由于固定成本占比较多,管理者难以采取措施改变企业运营成本,从而使成本变化幅度远低于收入变化幅度,因此营业利润和销售收入仍然有着较强协同运动(co-move)关系,表现为较强的盈余波动。从财务风险的层面来看,由经济政策不确定性的上升所导致的非效率投资和代理成本的增加能够被成本结构所调整,从而也能使企业盈余波动随经济政策不确定性变化的幅度减小。这主要是因为,一方面,成本结构影响投资政策,Dittmar和Mahrt(2007)认为弹性的成本结构更能使企业避免投资不足或者过度投资这两类非效率投资,从而对经济政策不确定导致的盈余波动起到调节作用。另一方面,成本结构影响企业股利支付政策,Kulchania(2016)认为弹性的成本结构能提高企业支付股利的可能性并增加支付的金额。代理问题严重的企业面临着较高的代理成本,而为了减少代理成本,可以对经理人进行薪酬激励,股利支付则是其中的重要途径。因此,弹性的成本结构能够通过降低代理成本调节企业的盈余波动。

因此,根据以上研究,提出以下假设:

H2:成本结构对经济政策不确定性与盈余波动的正相关关系有反向的调节作用,即弹性的成本结构能够减弱经济政策不确定性对盈余波动的影响。

3.2研究设计

3.2.1样本选择与数据来源

本文选取中国A股非金融上市公司作为研究对象,样本区间为2010年第1季度至2018年第4季度。为使计算企业成本结构和盈余波动所需的时间窗口得到保证,对季度观测值<7,行业观测值<10,在研究范围内曾被 ST(special treat)、资产负债率>1和部分数据缺失的样本进行了清洗。此处主要从CSMAR数据库里得到企业原始数据,同时从各国宏观经济政策不确定性指数网站中得到月度中国经济政策不确定性指数,即EPU指数。为减少异常数值可能带来的估计偏差,本文对所有连续变量(不包括经济政策不确定性)展开winsorize缩尾处理,获得观测数值共59246个。

3.2.2回归模型与变量定义

1.量化经济政策不确定性

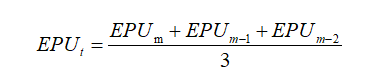

在对文献进行梳理和回顾的过程中我们发现,与利用XX官员更迭频率及其他重大国际政治经济事件的发生来衡量经济政策不确定性的方法相比,学者Baker等(2016)进行了经济政策不确定性指数的建构,经分析可知,从时间上来看,此类指数存在连续性特点,更能反映其变动特征,能够将经济政策不确定性具体情况充分反映出来,弥补之前衡量方式的缺陷。学者Baker等(2016)从斯坦福大学等官网得到EPU指数,用此类指数来对宏观经济政策不确定性的冲击进行评估,同时,由于此次使用的属于季度数据,而网站发布的指数属于月度数据,所以参考王红建(2014)和Gulen与Ion(2016)的研究方式,对每季度内三个月的月度指数进行简单平均,即对每个月的权重都赋值为1/3,获取平均数后,便可以用其来衡量季度经济政策不确定性情况,并对其除以1000以消除与其他变量的量级差异。此处EPU指数计算公示为:

(1)

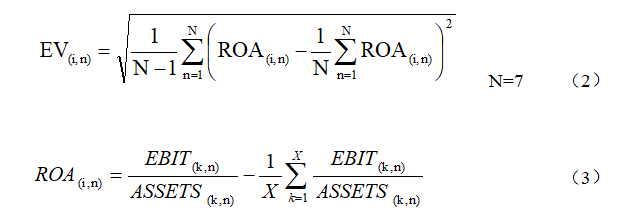

2.量化企业盈余波动

参考Cheng(2008)的研究范式,需要选择具体公司作为研究案例,来测算其盈余波动性,了解其各阶段盈余波动情况,此处模型因变量为样本企业标准差观测值。鉴于公司净资产收益率(ROE)和每股收益(EPS)受到公司融资政策的影响(卢闯等,2011),我们以总资产报酬率ROA的标准差作为盈余波动的替代指标,其中ROA的值就是企业对应季度的息税前利润与当季度末资产总额的比率,ROA的标准差越大,观测期间内的盈余波动性越强。本文以样本公司每七个季度(即N=7)内ROA的标准差来测算盈余波动性。首先利用行业平均值对公司在各个季度的ROA进行调整,从而来对ROA标准差进行计算,其用EV(Earnings volatility)表示。具体计算模型如下:

在上式里,观测时段各季度、某行业企业数量以及行业样本企业顺序分别用n、X表示、k表示,其中n为-6—0的整数。同时借助季度滚动这一手段来对观测时段进行体现,举例而言,如果第1时段为2010年第1季度到第二年第3季度,那么第2时段就是2010年第2季度到第二年第4季度。

3.假设1的检验模型

借鉴了孙健等人(2016)的研究方式,企业当期及前期的盈余水平会对盈余波动造成影响,又考虑到盈余波动的影响因素还涉及到现金流量波动、企业成长性等(Dechow等,2010;Dichev & Tang,2009;卢闯等,2011),本文采用如下回归模型检验经济政策不确定性与盈余波动的关系:

在上式里,企业盈余波动性、经济政策不确定性分别用EV、EPU表示,预期β1大于零,说明经济政策不确定性的上升会增加企业的盈余波动性。同时,企业的盈余水平与其波动性均是反映企业业绩的重要特征,两者具有密切的联系。出于一致性的考虑,本文在模型中纳入了当期ROA、滞后一期ROA与滞后二期ROA对企业盈余水平加以控制。CV(Cash volatility)表示现金流波动,预期β5的值为正,说明现金流的波动会导致公司盈余发生波动。无形、固定资产比例分别用INT、PPE表示,SIZE即当期公司规模,公司成长性、财务杠杆分别记为GROW、LEV,根据Dichev和Tang(2009)和孙健(2016)的观点,以上变量均会对公司的盈余波动产生影响。此外,为了控制因不随时刻变动而无法观测的企业固有特征,以及对仅随时刻变动的企业宏观环境调整,本文还将个体固定效应μt和时间固定效应γt纳入了模型设计。

4.量化成本结构

已有文献对成本结构的度量主要有两种方式:一是敏感性指标,二是特征指标。相比于按照公司成本指标的性质直接将其划分为固定成本与变动成本,以此计算每个公司的成本结构值(Du等,2014),Kulchania(2016)的敏感性估计方法与成本性态分析的内在逻辑一致,并且考虑了企业成本结构经济后果研究的需要,因此我们采用敏感性估计方法对成本结构进行量化。

首先,明确在过去二期企业两类值的指数增长率,这两类值首先是营业成本;其次是营业收入,然后用其来对公司这两类值的本期期望值进行估计:

用UC、US分别表示营业成本、收入增长率,在对实际值、期望值进行明确后,就可以对这两类值进行测算:

企业成本结构CS是公司UC对US的敏感度,CS的值与公司成本结构弹性成正比关系。因此,我们运用如下回归方程对成本结构进行量化:

5.假设2的检验模型

将成本结构CS加入到上述回归模型(4)中,并设置其与经济政策不确定性EPU的交互项:

上述所有方程中,下标i和t分别代表企业和时期,β均表示回归系数,ε是误差项。所有变量的具体说明见表3-1。

表3-1变量定义

| 变量 | 变量名称 | 变量定义 |

| EV | 盈余波动 | 每个观测时段中样本公司ROA的标准差(ROA经过行业调整) |

| EPU | 经济政策不确定性 | 各观测时段,样本公司t季度EPU指数的平均值 |

| CS | 成本结构 | 每个观测时段中样本公司营业成本增长率对营业收入增长率的敏感程度 |

| ROA | 当季盈余水平 | 每个观测时段中样本公司t季度ROA的平均值 |

| L.ROA | 前一季盈余水平 | 每个观测时段中样本公司t-1季度ROA的平均值 |

| L2.ROA | 前两季盈余水平 | 每个观测时段中样本公司t-2季度ROA的平均值 |

| CV | 现金流波动性 | 每个观测时段中样本公司(货币资金/总资产)的标准差 |

| INT | 无形资产比率 | 每个观测时段中样本公司t季度(无形资产/总资产)的平均值 |

| PPE | 固定资产比率 | 每个观测时段中样本公司t季度(固定资产/总资产)的平均值 |

| SIZE | 公司规模 | 每个观测时段中样本公司t季度资产总额的自然对数的平均值 |

| LEV | 财务杠杆 | 每个观测时段中样本公司t季度(总负债/总资产)的平均值 |

| GROW | 成长性 | 每个观测时段中样本公司t季度(本期营业利润/上期营业利润-1)的平均值 |

| OWN | 产权性质 | 哑变量,国有=1,非国有=0 |

| INDEX | 市场化水平 | 公司所在地区的市场化水平,原始数据来源于樊纲等于2019年2月底新出版的中国分省份市场化指数(MD),其中2017-2018年的指数通过STATA软件拟合计算,季度市场化指数由EVIEWS计算得出,可以根据其是不是比当季度市场化指数平均值高,来对当地市场化水平情况进行衡量。 |

| AC | 代理问题 | 以公司高管是否持股衡量,如果高管未持股,说明其代理问题严重,反之,则代理问题弱。 |

注:本文的观测时段划分依据是成本结构测算方法中要以每滚动七期为一个窗口期。采用季度滚动的方法,具体在前文已有所提及。

第4章 实证结果与分析

4.1 描述性统计分析

此次研究的描述性统计结果见表4-1。由于本文的各个变量均在滚动观测时段的基础进行测算,因此表4-1给出的变量描述性统计结果并非针对单个季度,而是针对某一段时期。以经过行业调整的总资产报酬率为基础计算的每个观测时段内的企业盈余波动均值、标准差皆为0.012,说明样本公司的盈余波动性之间有着一定程度上的差异。EPU指数的均值为0.239,中位数为0.209,两者数值相差不大,表明EPU基本呈正态分布。其标准差达到0.098,说明尽管经过平均,在样本期间内我国经济政策仍然具有较大的不确定性。样本公司成本结构的均值和中位数分别为1.008和1.004,说明公司营业成本对营业收入增长的敏感度大于1较为普遍。成本结构的标准差为0.314,表明各公司的结构性成本管理具有很大差异。其余各变量均为观测时段内样本指标计算的平均值的分布情况,不再一一赘述。

表4-1主要变量的描述性统计

| 观测值 | 均值 | 标准差 | 最小值 | 中位数 | 最大值 | |

| EV | 59246 | 0.012 | 0.012 | 0.002 | 0.008 | 0.080 |

| EPU | 59246 | 0.239 | 0.098 | 0.114 | 0.209 | 0.390 |

| CS | 59246 | 1.008 | 0.318 | 0.054 | 1.004 | 2.451 |

| ROA | 59246 | -0.000 | 0.013 | -0.040 | -0.001 | 0.039 |

| CV | 59246 | 0.044 | 0.032 | 0.006 | 0.034 | 0.171 |

| INT | 59246 | 0.046 | 0.049 | 0.000 | 0.035 | 0.309 |

| LEV | 59246 | 0.427 | 0.205 | 0.052 | 0.421 | 0.865 |

| PPE | 59246 | 0.221 | 0.154 | 0.003 | 0.191 | 0.679 |

| SIZE | 59246 | 22.135 | 1.257 | 19.864 | 21.955 | 26.008 |

| GROW | 59246 | 0.228 | 0.560 | -0.102 | 0.077 | 4.233 |

表4-2相关性系数表

| EV | EPU | CS | ROA | CV | INT | LEV | PPE | SIZE | GROW | |

| EV | 1.000 | |||||||||

| EPU | 0.044*** | 1.000 | ||||||||

| CS | -0.095*** | -0.019*** | 1.000 | |||||||

| ROA | -0.097*** | -0.007* | -0.003 | 1.000 | ||||||

| CV | 0.158*** | -0.029*** | 0.007* | 0.096*** | 1.000 | |||||

| INT | 0.013*** | -0.007* | 0.009** | -0.034*** | -0.040*** | 1.000 | ||||

| LEV | -0.050*** | -0.037*** | 0.003 | -0.167*** | -0.356*** | -0.038*** | 1.000 | |||

| PPE | 0.006 | -0.058*** | -0.038*** | -0.017*** | -0.084*** | 0.022*** | 0.081*** | 1.000 | ||

| SIZE | -0.189*** | 0.127*** | 0.000 | 0.089*** | -0.325*** | -0.010** | 0.548*** | 0.101*** | 1.000 | |

| GROW | 0.181*** | 0.018*** | 0.211*** | 0.026*** | 0.120*** | -0.059*** | 0.062*** | -0.046*** | -0.019*** | 1.000 |

表4-2展示了主要连续变量之间的皮尔逊相关性系数,结果显示,企业盈余波动(EV)与经济政策不确定性(EPU)之间存在着显著的正相关关系,使本文的主要假设得到初步验证。企业盈余波动与成本结构显著负相关,这与(Ghosh和Olsen,2009)的结论一致。同时,盈余波动还受到当期盈余水平(ROAt)的影响,并与当期现金流波动(CV)、无形资产比例(INT)、固定资产比例(PPE)、企业成长性(GROW)都成正比关系,而和企业规模(SIZE)、财务杠杆(LEV)都成反比关系。此外,在表4-2里,各变量相关性系数都在0.5以下,由此可见,此次研究结果的主要影响因素中不包含多重共线性问题。

4.2回归结果分析

4.2.1 基准回归结果

样本基准回归结果见表4-3,其中解释、被解释变量分别为EPU、EV,调节变量为CS。第(1)-(2)列展示了根据模型1进行主效应检验的实证回归结果,其中EPU的系数值为0.258,相应的t值为25.121,在1%的水平下显著为正,由此可见,EV和EPU成正比关系,支持研究假设1。同时宏观经济政策会对微观公司行为产生影响,当EPU增长之时,公司盈余越可能发生较强的波动,从而影响企业价值。另外,各控制变量的结果也符合预期,说明本文在控制变量的选择上具有经济和计量上的意义。第(3)-(4)列展示了根据模型2进行调节效应检验的实证回归结果,其原理是在主效应的检验模型1中增加成本结构与经济政策不确定性的交乘项 EPU×CS,从而对EV、EPU的关系中,CS是否发挥调节功能进行验证。结果表明,公司成本结构弹性与EV受到EPU的影响成反比关系,支持研究假设2。具体表现为, EPU×CS的系数为-0.006,相应的t值为-3.900,在1%的水平里明显,说明弹性的成本结构能够缓解经济政策不确定性对企业盈余波动造成的影响。该结果进一步表明企业成本结构在市场风险应对中的重要作用,弹性的成本结构能够作为一种风险抗衡因素,帮助企业更好地应对经济政策不确定性引发的风险问题,从而实现较为稳定的盈余。这为当前经济环境下的企业成本管理决策提供了参考:当经济政策不确定性上升时,企业如果想要维持比较稳定的盈余,传递给利益相关者较好的信息,可以考虑采用更具弹性的成本结构,以降低盈余波动对企业估值的影响。

表4-3 基准回归结果

| 被解释变量: | 主效应 | 调节效应 | ||

| EV | (1)系数 | (2)t值 | (3)系数 | (4)t值 |

| EPU | 0.258 | 25.121*** | 0.257 | 25.037*** |

| CS | -0.003 | -19.194*** | ||

| EPU×CS | -0.006 | -3.900*** | ||

| ROA | -0.169 | -15.866*** | -0.177 | -16.680*** |

| L.ROA | 0.156 | 9.890*** | 0.156 | 9.928*** |

| L2.ROA | -0.102 | -8.647*** | -0.097 | -8.228*** |

| CV | 0.038 | 21.942*** | 0.036 | 21.076*** |

| INT | 0.012 | 5.534*** | 0.012 | 5.584*** |

| LEV | 0.011 | 18.247*** | 0.011 | 17.911*** |

| PPE | 0.001 | 1.589 | 0.001 | 1.310 |

| SIZE | -0.004 | -23.708*** | -0.003 | -23.610*** |

| GROW | 0.003 | 26.946*** | 0.003 | 30.594*** |

| Constant | -0.011 | -2.249** | -0.008 | -1.548 |

| Firm | Yes | Yes | ||

| Quarter | Yes | Yes | ||

| N | 53605 | 53605 | ||

| R2 | 0.073 | 0.080 | ||

4.2.2分样本回归结果

1.按照企业产权性质进行分组

和其他公司相比,国有企业在宏观经济政策调整中承担了更多的政策执行职能,因此其面临的外部冲击更大。此次根据产权性质对样本企业进行分类,主要将其分为两类,即国企组、非国企组。对公司产权性质不一样之时,其成本结构调节作用具不具备异质性进行考察。表4-4展示了将企业按照产权性质分组之后再按照模型2进行调节效应检验的结果。结果表明,在EPU×CS的系数绝对值方面,国企组、非国企组分别是0.008、0.003,证明成本结构(CS)对经济政策不确定性(EPU)和盈余波动(EV)之间关系的调节作用在国有企业中更加明显。

究其缘由,则是因为我国体制背景特殊,当公司具备不同的产权性质时,公司资源禀赋、信息不对称程度等多方面便会出现差异(刘志远等,2017)。首先,从政治关联的角度来看,相较非国有企业,国有企业作为XX部分职能的承担者和履行者,与XX之间有着更强的政治关联。在宏观经济政策不确定性上升时,国有企业能够凭借自身优势,利用与XX相关的天然背景,更好地预见并把控经济政策是否会改变以及会在何时改变,从而采取应对措施。即国有企业对经济政策不确定性的观测度往往要高于非国有企业,这种观测度优势降低了企业营业收入受市场需求不确定性的影响。当企业营业收入完全受限于需求不确定性时,经济政策不确定性越高,企业利润随营业收入的协同运动程度越高。此时对企业成本结构进行调整,尽管仍然能在一定程度上减弱其盈余与收入的协同运动关系,但由于企业毕竟不能采用完全弹性的成本结构,导致利润与收入的协同运动程度仍然比较高,表现为较强的盈余波动。因此就减弱上述协同运动程度的比率而言,相较而言,国企成本结构调节作用更为明显。

表4-4 按照产权性质区分样本的结果

| 被解释变量:EV | 全样本 | 国有企业 | 非国有企业 |

| EPU | 0.257*** | 0.187*** | 0.289*** |

| (25.037) | (10.851) | (23.035) | |

| CS | -0.003*** | -0.003*** | -0.004*** |

| (-19.194) | (-9.868) | (-16.407) | |

| EPU×CS | -0.006*** | -0.008*** | -0.003* |

| (-3.900) | (-3.809) | (-1.654) | |

| Controls | YES | YES | YES |

| Firm | YES | YES | YES |

| Quarter | YES | YES | YES |

| N | 53605 | 19718 | 33887 |

| R2 | 0.080 | 0.060 | 0.085 |

2.按照企业所处地区的市场化水平分组

本文按照企业所处地区的市场化进程进行分组,考察成本结构的调节作用在不同市场化水平的企业中是否具有异质性。樊纲等(2018)的市场化进程指数主要由地方XX与市场主体之间的相互关系、非国有经济在市场的发展、商品及要素交易市场的发育水平、服务市场中介组织发育程度和法治环境制度发展这五大方面所组成。本文主要使用包括以上五个方面的区域市场化综合指数来刻画企业所处地区的市场化进程,并按其是否大于中位数进行分组(比中位数大,表示具备较高的市场化程度,反之则具备较低的市场化程度)。表4-5展示了按照企业所处地区市场化程度分组之后再根据模型2进行调节效应检验的结果。结果显示,在市场化水平高的区域,EPU×CS的系数值为-0.007(对应的t值为-3.267),在1%的水平下显著,而所处地区整体市场化程度低的企业,EPU×CS的系数值为-0.004(对应的t值为-3.267),在5%的水平下显著。前者的系数显著性和系数的绝对值都高于后者,表示在市场化水平高的区域,弹性的成本结构更能减弱经济政策不确定性对企业盈余波动造成的冲击。

这是因为正如前文所述,公司经营环境会受到宏观经济政策不确定性的极大影响,具体来讲,其会影响企业所在市场上的需求,进而有成本结构通过减弱市场需求变化对其盈余波动造成的影响来发挥调节作用。因此可以认为成本结构是直接对市场机制作出反应,市场机制比较完善的时候,成本结构的反应越迅速,其作用越显著。对于所处地区市场化程度较高的企业而言,它们更有机会采取诸如降低销管费用、采用计件工资等措施改变自身的营业成本,以减弱其利润与收入的协同运动程度。

表4-5 按照企业所处地区的整体市场化程度区分样本的结果

| 被解释变量:EV | 全样本 | 市场化程度高 | 市场化程度低 |

| EPU | 0.257*** | 0.281*** | 0.228*** |

| (25.037) | (19.705) | (15.450) | |

| CS | -0.003*** | -0.003*** | -0.004*** |

| (-19.194) | (-13.144) | (-15.179) | |

| EPU×CS | -0.006*** | -0.007*** | -0.004** |

| (-3.900) | (-3.267) | (-2.395) | |

| Controls | YES | YES | YES |

| Firm | YES | YES | YES |

| Quarter | YES | YES | YES |

| N | 53605 | 26367 | 27238 |

| R2 | 0.080 | 0.060 | 0.085 |

3.按照企业代理问题的严重程度分组

委托代理问题是现代企业面临的一个难题,代理成本也是现代企业成本组成的一个重要部分,并企业在一段时间内的利润有重要的关联。尤其是近年来,日益严重的宏观经济环境不确定性显著加大了对大股东和管理层的监督难度,为其侵占小股东利益提供了外部条件,从而加剧企业内部的代理问题,增加代理成本,由代理成本所造成的公司利益波动对管理者提出了新的挑战。本文按照企业代理问题的严重程度分组,考察成本结构的调节作用在代理问题严重程度不同的企业中是否具有异质性。表4-6展示了按照企业内部高管是否持股进行分组(显然高管未持股则代理问题严重)并根据模型2进行调节效应检验的结果。结果显示,在代理问题不严重的企业中,EPU×CS的系数不显著,在代理问题严重的企业中,EPU×CS的系数值为-0.011(对应的t值为-5.036),在1%的水平显著。后者的系数显著性和系数的绝对值都高于前者,说明当公司内部代理问题严重时,弹性的成本结构更能减弱经济政策不确定性对企业盈余波动造成的冲击。

这是因为,从一方面来说,在代理问题较为严重的公司中,大股东的存在及其行为往往会导致公司的非效率投入,且非效率投资的严重程度会随着大股东管理权与现金流权分离程度的提高而增加,从而造成企业经营风险的显著升高,最终表现为盈余波动的增强(窦炜等,2009)。而成本结构影响投资政策,投资不足假说以及Dittmar和Mahrt(2007)认为弹性的成本结构更能使企业避免投资不足或者过度投资这两类非效率投资,从而对盈余波动起到调节作用。另外,在代理问题较为严重的公司中,如果代理成本太高,会令公司面临的经营风险进一步提升。为了降低代理成本,可以对经理人实施薪酬激励,股利支付则是其中的重要途径。而成本结构影响企业股利支付政策,Kulchania(2016)认为弹性的成本结构能提高企业支付股利的可能性并增加支付的金额。因此对于存在严重代理问题的企业而言,弹性的成本结构更可能发挥其在市场风险应对中的重要作用,降低盈余波动。

表4-6 按照企业代理问题的严重程度分样本的结果

| 被解释变量:EV | 全样本 | 代理问题严重 | 代理问题不严重 |

| EPU | 0.257*** | 0.242*** | 0.236*** |

| (25.037) | (15.753) | (18.014) | |

| CS | -0.003*** | -0.003*** | -0.003*** |

| (-19.194) | (-12.097) | (-13.073) | |

| EPU×CS | -0.006*** | -0.011*** | -0.000 |

| (-3.900) | (-5.036) | (-0.140) | |

| Controls | YES | YES | YES |

| Firm | YES | YES | YES |

| Quarter | YES | YES | YES |

| N | 53605 | 24431 | 27801 |

| R2 | 0.080 | 0.073 | 0.081 |

4.3稳健性检验

4.3.1关于内生性问题的讨论

本研究在实证分析过程中严格控制了企业固定效应和时间固定效应,可以有效规避因遗漏变量而产生的内生性问题。宏观层面的经济政策变动会改变企业的外部经营环境,从而影响企业决策,但是反过来个体企业的行为难以影响宏观经济政策的变动,所以经济政策不确定性与企业的盈余波动之间的反向因果关系较弱。基于稳健性方面的考虑,对经济政策不确定性指数取滞后一期值并再次进行回归,主要结果如表4-7(1)-(2)列所示,结果依然支持研究假设1-2。

4.3.2缩小样本

成本结构在制造业企业中的作用更加突出,且Chang等(2017)认为制造业公司是上市公司的主体,具有鲜明的特点。因此,本文重新以单一制造行业的企业为样本进行检验。主要结果如表4-7(3)-(4)列所示,结果依然支持研究假设1-2。

表4-7 对EPU滞后一期及缩小样本的回归结果

| 被解释变量:

EV | 对EPU取滞后一期值 | 缩小样本为单一行业(制造业) | ||

| (1)

检验主效应 | (2)

检验调节效应 | (3)

检验主效应 | (4)

检验调节效应 | |

| EPUt-1 | 0.715*** | 0.710*** | ||

| (25.121) | (25.040) | |||

| EPU | 0.151*** | 0.148*** | ||

| (12.286) | (12.129) | |||

| CS | -0.003*** | -0.006*** | ||

| (-19.243) | (-21.336) | |||

| EPUt-1×CS | -0.006*** | |||

| (-3.755) | ||||

| EPU×CS | -0.004* | |||

| (-1.934) | ||||

| Controls | Yes | Yes | Yes | Yes |

| Firm | Yes | Yes | Yes | Yes |

| Quarter | Yes | Yes | Yes | Yes |

| N | 53605 | 53605 | 33924 | 33924 |

| R2 | 0.073 | 0.080 | 0.061 | 0.074 |

4.3.3调整各指标的度量方式与观测时段

1.调整企业盈余波动的度量方式。前文采用息税前利润也即包括利息费用以及营业外收支下的营业利润(EBIT)计算ROA,是基于对利息和税费有可能受到政策波及和出于企业投融资政策影响的考虑,但由于利息与税费并不一定会影响到最终的结果,因此为确保研究结果的稳健性,本文还采用净利润对ROA进行重新度量。具体来说,选择公司总资产净利润率的标准差作为盈余波动性的替代指标,此处ROA为公司当季度两类值的比值,这两类值首先是净利润;其次是资产总额,在对波动性进行测算之时,需要借助行业平均值来调整每季度的ROA。

2.调整观测时段。前文选用每7个季度(N=7)作为观测时段是出于对成本结构计算方法的考虑,但大部分对企业盈余波动的研究都以N=3或者5作为观测时段,又由于成本结构敏感度计算方法中要求N至少满足4个季度,因此为了排除选用观测时段的主观性,确保研究结果的稳健性,在保持其他因素不变的情况下,更换观测时段为5个季度,重新对各代理指标进行计算。

3.调整成本结构的度量方式。前文对于选择基于敏感性的成本结构度量方式做出了解释,但一些学者也采用企业息税前利润变动相对于企业营业收入变动的敏感系数来度量企业的成本结构,也即经营弹性(Chen等,2011)。具体来说,用当季度公司一类值的自然对数来回归其当季度销售收入自然对数,这类值便是息税前利润,得到的回归估计系数即可用来衡量经营弹性,我们称之为经营杠杆系数(DOL)。经营杠杆系数DOL越小(与前文CS所表达的意义相反),企业经营弹性越高,表示其成本结构拥有越高弹性。为了将实证研究结果充分呈现出来,需要将DOL按照其中位数来进行虚拟变量的确定,即在中位数之上、下分别为0、1,再以成本结构CS表征。

4.对EPU测算手段进行调整。前文在对我国EPU季度指数进行构建之时,运用的是一个季度中我国EPU月度指数均值。但由于Baker 等(2016)提供的是月度指标,在简单取均值得到季度指标之后,可能会干扰实证结果。根据刘贯春等(2019)的思想,经济政策不确定性对企业盈余波动的影响会随着时间向观测月度的推进而增强。因此,本文选择对季度内三个月份的权重分别赋值1 /6、2 /6、3 /6,从而得到经济政策不确定性的加权指数值。其调整后的检验结果见表4-8、4-9,能够发现,并无值实质性改变出现,所以此次获得了稳健的研究结果。

表4-8调整各指标度量方式与观测时段后的回归结果1

| 被解释变量:

EV | 调整盈余波动的度量方式 | 调整观测时段为5个季度 | ||

| (1) | (2) | (3) | (4) | |

| EPU | 0.219*** | 0.218*** | 0.075*** | 0.075*** |

| (23.837) | (23.765) | (27.040) | (27.090) | |

| CS | -0.003*** | -0.003*** | ||

| (-18.613) | (-17.392) | |||

| EPU×CS | -0.006*** | -0.004*** | ||

| (-4.663) | (-2.917) | |||

| Controls | Yes | Yes | Yes | Yes |

| Firm | Yes | Yes | Yes | Yes |

| Quarter | Yes | Yes | Yes | Yes |

| N | 53469 | 53469 | 58977 | 58977 |

| R2 | 0.091 | 0.098 | 0.075 | 0.080 |

表4-9调整各指标度量方式与观测时段后的回归结果2

| 被解释变量:

EV | 调整成本结构的度量方式 | 调整经济政策不确定性的度量方式 | ||

| (1) | (2) | (3) | (4) | |

| EPU | 0.074*** | 0.071*** | 0.180*** | 0.178*** |

| (27.749) | (26.983) | (25.121) | (25.039) | |

| CS | -0.002*** | -0.003*** | ||

| (-24.599) | (-19.047) | |||

| EPU×CS | -0.006*** | -0.005*** | ||

| (-7.318) | (-3.836) | |||

| Controls | Yes | Yes | Yes | Yes |

| Firm | Yes | Yes | Yes | Yes |

| Quarter | Yes | Yes | Yes | Yes |

| N | 62078 | 62078 | 53605 | 53605 |

| R2 | 0.071 | 0.081 | 0.073 | 0.080 |

4.4中介效应检验

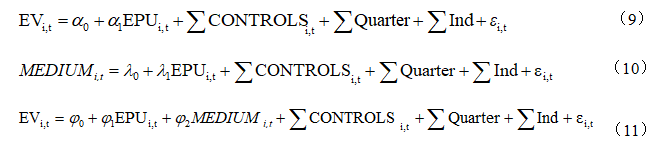

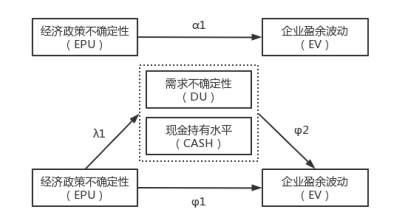

本文在假设发展的过程中指出,一方面,宏观经济政策不确定性提高了企业所面临的需求不确定性,并由此造成公司盈余波动性上升;另一方面,宏观经济政策不确定性会增加企业的现金持有水平,并由此引起公司盈余波动性上升。基于上述两条影响路径,此次对学者温忠麟等(2004)的检验思路进行了借鉴,进一步检验需求不确定性与企业现金持有水平在宏观经济政策不确定性影响企业盈余波动中的传导机理。

本文以每个观测期间内样本公司营业收入的标准差作为需求不确定性(DU)的代理变量,以样本公司现金与现金等价物与非现金资产的比值作为企业现金持有水平(CASH)的代理变量(王红建和李青原,2014),将需求不确定性和现金持有水平作为中介因子,根据学者温忠麟等(2004)的检验思路,完成中介效应检验模型的构建工作,其具体情况如下:

其中MEDIUM代表本文待检验的两个中介变量:需求不确定性(DU)和现金持有水平(CASH)。先对EPU对EV的总效应进行检验,关注模型(9)中的系数α1;然后检验EPU对中介变量DU或者CASH的效应,关注模型(10)中的系数λ1;最后在对EPU的影响进行控制以后,检验中介变量现金持有水平和代理问题对因变量企业盈余波动的效应,关注模型(11)中的系数φ1和φ2。如果系数α1显著,则可按中介效应立论,否则停止检验。若λ1、φ2均显著,就表示拥有明显的中介效应,此时EPU会借助中介因素来对公司EV进行影响。如果系数λ1和φ2只有一个显著,则需要通过Sobel检验判断中介效果是否产生。进一步,若φ1并不显著,那么此中介变量的完全中介作用便充分发挥了出来,不然其中介作用就只是部分中介作用。结合本文的研究,中介检验过程如图4-1所示:

图4-1 中介效应检验

表4-10列示了经济政策不确定性—需求不确定性—盈余波动这一路径的检验结果:当以需求不确定性作为中介变量时,系数

的值为0.258,在1%的水平下显著为正,即可继续进行中介效应检验。系数

的值为0.140,在1%的水平下显著为正,且系数

的值为0.015,也在1%的水平下显著为正,说明中介效应存在且不用进行Sobel检验。同时

在1%的水平下显著为正,说明需求不确定性对经济政策不确定性与盈余波动的关系只具有部分中介效应。并且

的值为0.257,小于

的值,这说明在控制了需求不确定性之后,经济政策不确定性对盈余波动的影响有所下降。总的来说,此条路径中的总效应为0.258,直接效应为0.257,中介效应为0.140×0.015=0.002,中介效应与总效应比值为0.008,由此可见需求不确定性起到部分中介效应,其对总效应的贡献度约为8‰。

表4-10 需求不确定性的中介效应检验结果

| (1) | (2) | (3) | |

| 被解释变量: | EV | DU | EV |

| EPU | 0.258*** | 0.140*** | 0.257*** |

| (25.121) | (2.363) | (24.797) | |

| DU | 0.015*** | ||

| (18.584) | |||

| controls | Yes | Yes | Yes |

| quarter | Yes | Yes | Yes |

| firm | Yes | Yes | Yes |

| N | 53605 | 48534 | 48534 |

| adj.R2 | 0.028 | 0.364 | 0.029 |

表4-11列示了经济政策不确定性—现金持有水平—盈余波动这一路径的检验结果:当以现金持有水平作为中介变量时,系数

的值为0.258,在1%的水平下显著为正,即可继续进行中介效应检验。系数

的值为0.715,在1%的水平下显著为正,且系数

的值为0.010,也在1%的水平下显著为正,说明中介效应存在且不用进行Sobel检验。同时

在1%的水平下显著为正,说明现金持有水平对经济政策不确定性与盈余波动的关系只具有部分中介效应。并且

的值为0.251,小于

的值,这说明在控制了现金持有水平之后,经济政策不确定性对盈余波动的影响有所下降。总的来说,此条路径中的总效应为0.258,直接效应为0.251,中介效应为0.715×0.010=0.007,中介效应与总效应比值为0.028,由此可见现金持有水平起到部分中介效应,其对总效应的贡献度约为3%,大于需求不确定性的贡献度。需求不确定性和现金持有水平的中介效应检验结果说明增加需求不确定性和提高现金持有水平都是经济政策不确定性影响企业盈余波动的一种途径。

表4-11 现金持有水平的中介效应检验结果

| (4) | (5) | (6) | |

| 被解释变量: | EV | CASH | EV |

| EPU | 0.258*** | 0.715*** | 0.251*** |

| (25.121) | (13.244) | (24.434) | |

| CASH | 0.010*** | ||

| (11.566) | |||

| controls | Yes | Yes | Yes |

| quarter | Yes | Yes | Yes |

| firm | Yes | Yes | Yes |

| N | 53605 | 53599 | 53599 |

| adj.R2 | 0.028 | 0.450 | 0.030 |

结论、启示与展望

研究结论

本文主要关注经济政策不确定性的上升对公司盈余波动性造成的影响,并进一步研究成本结构在上述关系中的作用。选择我国A股上市企业(不包括金融业)作为样本,收集其从2010年开始到2018年为止的季度财务数据,将中国经济政策不确定性代理变量确定为学者Baker等(2016)构建的EPU指数,以样本公司盈余水平的标准差衡量企业的盈余波动性,完成实证模型的构建工作,对EV、EPU之间的关系进行检验。通过敏感性估计方法对企业成本结构进行测算,研究对于EV受到的EPU的影响,CS弹性能不能对其进行缓解。并按照公司实控人是不是国有、所处地区市场化程度以及内部代理问题的严重程度进行分组,检验成本结构的调节效应在不同企业中是否具有异质性。研究结果表明,经济政策不确定性越高,公司的盈余波动性越强。但随着企业成本结构弹性的增强,前者对后者造成的冲击会被成本结构弱化,体现为成本结构的调节效应。若实控人是国有、地区市场化水平相对较高、内部代理问题相对严重的企业,弹性成本结构的调节效应更为显著。经济政策不确定性的上升会导致企业的盈余发生较强波动,其作用机制可以是增加企业面临的需求不确定性或者提高企业现金持有水平。而企业的成本结构弹性是一种重要的抵御风险的因素,对减弱经济政策不确定性对企业盈余波动造成的冲击具有重要作用。

研究启示

本文的研究结果在理论层面和实践层面都具有一定的意义。第一,基于经济政策不确定性视角,拓展了企业盈余波动性的决定因素研究。第二,将管理会计中的成本结构嵌入宏微观结合的研究框架,实现管理会计与财务会计研究问题的融合,也丰富了宏微观结合方面的研究文献。第三,弹性的成本结构可以有效抵御经济政策不确定性对企业盈余波动的冲击,对于企业面对环境不确定性情况的成本管理实践提供了方法,也补充了企业成本结构经济后果研究方面的文献。结合本文的理论分析和实证结果,针对产业结构调整时期经济政策不确定性对企业盈余造成的压力,本文从成本结构调整的角度提出以下启示:第一,上市公司应重视成本结构在经济政策不确定性冲击下的风险应对作用,进一步贯彻落实管理会计改革,充分利用管理会计中变动成本的定义,转变盈余增长模式,增加企业成本结构弹性,比如租赁生产设备、外包重资产、雇佣短期合同工等;第二,国有企业发挥好带头作用,降低对XX的依赖,通过调整成本结构增加企业业绩的有效性;所处地区市场化程度高的企业可以实施成本费用的动态化管理,增加成本费用与市场需求规模的协同程度;代理问题比较严重的企业更应该重视结构化的成本管理,加强成本结构弹性,减轻企业资金压力。

研究展望

探索宏观经济政策对微观企业的影响是时下财务会计领域的研究热点。而将管理会计中的成本结构嵌入宏微观结合的研究框架,实现管理会计与财务会计研究问题的融合,是本文所做出的新的尝试。本文研究过程中得出了具有一定意义的结论,但仍然存在以下不足,留待在后续的研究中改进。

首先,本文主要是通过理论分析,探究经济政策不确定性是如何通过影响企业现金持有水平以及需求不确定性从而对企业盈余波动性造成冲击的,并进行了相关的实证检验。但本文并未在理论推导中使用相关的数理模型进一步增强研究结果的说服力。对于成本结构的调节效应,也主要是从理论层面出发,结合了与成本性态分析一致的衡量方法,以此降低经济政策不确定性对其造成直接影响的可能性,但由于作者能力与时间有限,未从数理模型的角度进一步进行论证。在未来的研究中,可以在此框架中增添数理模型推导,丰富文章内容,使管理会计与财务会计的结合更加丰满。

其次,本文基于大样本数据进行实证研究,没有单独地对某个企业进行分析,这一是囿于企业内部成本数据获取存在限制,二是出于得出具有代表性结论的目的。在之后的研究中,如果能够获得企业的内部成本数据,可以在本研究基础上开展案例分析,以期能够得出更有针对性的成本结构调整策略。

最后,文中所使用的EPU指数是Baker等(2016)以香港的英文报刊为参考媒介所构建的,对我国实际经济政策不确定性的衡量可能存在一定偏差。此外,此指数能够对我国经济政策综合不确定性进行反映,但由于中国地域差别较大,所以各地的EPU指数并不一样。在后续的工作中,可以借鉴Baker等人的工作思路,以大陆出版的中文报刊作为参考媒介,构建中国各地域经济政策不确定性指数,以便更准确地进行相关研究。

致谢

转眼研究生生活接近尾声。当我敲下学位论文中致谢一行字时,似乎也在跟学生生涯做一个道别。做了十九年的学生,这个身份让我看到了许多东西,也学会了许多道理。对于即将到来的新的身份,我期待中带着忐忑,但也不缺乏面对的勇气和自信。这份勇气和自信,源于我的父母,源于我的母校,源于我的老师,源于我经历挫折之后的不放弃,也源于他们所给予的前行动力。

我的父母,永远对我的选择表示支持。无论是刚念大学时对专业的选择,还是后来保研时对学校的选择,他们都说只要我愿意,并且喜欢就好。于是我来到了西南交通大学,遇到了老师,开启了于我而言是一笔宝贵财富的三年。虽然研究生生活并不如一开始想象的轻松有趣,相反,我遇到过许多迷茫无助的时刻,比如科研如何进行?选题如何确定?工作如何选择?为人处世怎样才能更成熟?这些,我都在老师的言传身教中找到了答案。以论文写作为例,研一的时候老师就会发给我最新最权威的文献,督促我尽早培养学术思维,在我为变量的选择犹豫不决的时候,老师又花费宝贵的时间一条一条地跟我讨论,最终确定了完整的版本架构。还记得去年开题的时候,我第一次交给老师看的版本受到了老师的批评,也是那一次,我为自己不端正的做事态度感到惭愧。老师一直跟我们强调,做事的态度是一件事能否成功的基础,如果连论文的格式都马马虎虎,那其他的事情又怎么能做好呢?在那之后,每当我想要偷懒糊弄的时候,就会想起老师说过的话,从而端正自己的态度,并且跟着老师做项目锻炼自己,慢慢地养成了良好的习惯,而这,是我一生都会受用不尽的东西。当然,在交大,我也遇到了很多其他的良师益友。研一的时候,修了叶勇老师和周嘉南老师的会计与公司财务研究,帮助我打下了科研的基础。同时,也结识了帮助我许多的同门们——像老师说的,我们乐研堂像一家人,不论是在学习还是生活中,彼此都是最坚实的护盾。

在本文的最后,我想向一路陪伴我的大家表示衷心的感谢,感谢大家对我帮助和鼓励,同时也感谢自己的坚持和努力。希望在人生旅途接下来的每一个阶段仍不忘初心,归来仍是少年。

参考文献

Abel A B. Optimal Investment under Uncertainty[J]. The American Economic Review, 1983, 73(1): 228.

Aboody D, Levi S,Weiss D. Managerial incentives, options, and cost-structure choices[J]. Review of Accounting Studies, 2018, 23(2): 422-451.

Anderson M C, Banker R D, Janakiraman S N. Are Selling, General, and Administrative Costs “Sticky”?[J]. Journal of Accounting Research, 2003, 41(1): 47-63

Badrinath S G, Gay G D, Kale J D. Patterns of Institutional Investment, Prudence and the “ Managerial Safety Net ” Hypothesis[J]. Journal of Risk and Insurance, 1989, 56(4): 605-629.

Baker S, Bloom N, Davis S. Measuring Economic Policy Uncertainty[J]. The Quarterly Journal of Economics, 2016, 131(4): 1593-1636.

Banker R D, Byzalov D, Plehn-Dujowich J M. Demand Uncertainty and Cost Behavior [J]. The Accounting Review, 2014, 89(3): 839-865

Barth M E, Landsman W R. Fundamental Issues Related to Using Fair Value Accounting for Financial Reporting[J]. Accounting Horizons, 1995, 9(4): 97-107.

Bloom N, Bond S, Van R J. Uncertainty and Investment Dynamics[J]. The review of economic studies, 2007, 74(2): 391-415.

Bloom N. The Impact of Uncertainty Shocks[J]. Econometrica, 2009, 77(3): 623-685.

Boubakri N, Cosset J C, Saffar W. The Role of State and Foreign Owners in Corporate Risk-taking: Evidence from Privatization[J]. Journal of Financial Economics, 2013, 108(3): 641-658.

Brenan M J, Hughes P J. Stock Prices and the Supply of Information[J]. The Journal of Finance, 1991, 46(5): 1665-1691.

Canova F, Ciccarelli M, Ortega E. Do Institutional Changes Affect Business Cycles? Evidence from Europe[J]. Journal of Economic Dynamics and Control, 2012, 36(10): 1520-1533

Cao S, Narayanamoorthy G S. Earnings Volatility, Post-Earnings Announcement Drift and Trading Frictions[J]. Journal of Accounting Research, 2012,50(1): 41-74.

Chang H, Hall C M, Paz M. Customer Concentration, Cost Structure and Performance[J]. Working Paper, Drexel University, 2017.

Chen H J, Kacperczyk M, Ortiz-Molina H. Labor Unions, Operating Flexibility, and the Cost of Equity[J]. Journal of Financial and Quantitative Analysis, 2011, 46(1): 25-58.

Chen Z, Harford J, Kamara A. Operating Leverage, Profitability and Capital Structure[J]. Journal of Financial and Quantitative Analysis, 2019, 54(1): 369-392.

Cheng S. Board Size and the Variability of Corporate Performance[J]. Journal of Financial Economics, 2008, 87(1): 157-176.

Davis S J, Liu D, Sheng X S. Economic Policy Uncertainty in China Since 1949: The View from Mainland Newspapers, Working Paper August, 2019.

Dechow P, Myers L, Shakespeare C. Fair Value Accounting and Gains from Asset Securitizations: A Convenient Earnings Management Tool with Compensation Side-benefits[J]. Accounting and Economics, 2010, 49(1-2): 2-25.

Dichev I D, Tang V W. Earning Volatility and Earning Predictability[J]. Journal of Accounting and Economics, 2009, 47(1-2): 160-181.

Ding H, Lu X, Zheng Y. Globalization and Firm-level Cost Structure[J]. Review of International Economics, 2019, 27(4): 1040-1062.

Dittmar A J, Mahrt S, Servaes H. International Corporate Governance and Corporate Cash Holdings[J]. Journal of Financial and Quantitative Analysis, 2003, 38(1): 111-134.

Dittmar A J, Mahrt S. Corporate Governance and the Value of Cash Holdings[J]. Journal of Financial Economics, 2007, 83(3): 599-634.

Dittmar A J, Mahrt S. Corporate Governance and the Value of Cash Holdings[J]. Journal of Financial Economics, 2007, 83(3): 599-634.

Du Q Q, Liu L X, Shen R. Cost Structure and Capital Structure—A Test of the Stakeholder Theory of Capital Structure. 2014, Working paper.

Garcia-Vega M, Guariglia A. Volatility, Financial Constraints and Trade[J]. International Review of Economics & Finance, 2012, 21(1): 57-76.

Ghosh D, Olsen L. Environmental Uncertainty and Managers’ Use of Discretionary Accruals[J]. Accounting Organizations & Society, 2009, 34(2): 188-205.

Goel A M, Thakor A V. Why Do Firms Smooth Earnings?[J]. The Journal of Business, 2003, 76(1): 151-192.

Gulen H, Ion M. Policy Uncertainty and Corporate Investment[J]. Review of Financial Studies, 2016, 29(3): 523-564.

Hartman R. The Effects of Price and Cost Uncertainty on Investment[J]. Journal of Economic Theory, 1972, 5(2): 258-266.

Holzhacker M, Krishnan R, Mahlendorf M D. The Impact of Changes in Regulation on Cost Behavior[J]. Contemporary Accounting Research, 2015, 32(2): 534-566

Holzhacker M, Krishnan R, Mahlendorf M D. Unraveling the Black Box of Cost Behavior: An Empirical Investigation of Risk Drivers, Managerial Resource Procurement, and Cost Elasticity [J]. Accounting Review, 2015, 90(6): 2305-2335

Horngren C T, Foster G, Datar S M, et al. Cost Accounting: A Managerial Emphasis[J]. Issues in Accounting Education, 2009, 25(4): 789-790

Huang Y, Luk P. Measuring Economic Policy Uncertainty in China[J]. China Economic Review, 2020, 59(2): 1-18.

Jennifer A, Anne B. How Does Internal Control Regulation Affect Financial Reporting?[J]. Journal of Accounting and Economics, 2010, 49(1): 58-74.

John K, Litov L, Yeung B. Corporate Governance and Risk Taking[J]. Journal of Finance, 2008, 63(4): 1679-1728.

Julio B, Yook Y. Political Uncertainty and Corporate Investment Cycles[J]. The Journal of Finance, 2012, 67(1): 45-83.

Kahl M, Lunn J, Nilsson M. Operating leverage and corporate financial policies. Unpublished paper, 2014, University of Colorado Boulder.

Kallapur S, Eldenburg L. Uncertainty, Real Options, and Cost Behavior: Evidence from Washington State Hospitals[J]. Journal of Accounting Research, 2005,43(5): 735-752

Klein A, Marquardt C A. Fundamentals of Accounting Losses[J]. The Accounting Review, 2006, 81(1): 179-206.

Knight F. Risk, Uncertainty and Profit[J]. Social Science Electronic Publishing, 1921.

Kothari S P, Laguerre T E, Leone A J. Capitalization Versus Expensing: Evidence on The Uncertainty of Future Earnings from Capital Expenditures Versus R&D Outlays[J]. Review of Accounting Studies, 2002, 7(4): 355-382.

Kulchania M. Cost Structure and Payout Policy[J]. Financial Management, 2016, 45(4):981-1009

Mihov A. Cost Inflexibility and Capital Structure: Evidence from SOX Section 404. 2012, Working paper.

Oi W Y. The Desirability of Price Instability under Perfect Competition[J]. Econometrica: journal of the Econometric Society, 1961, 29(1): 58-64.

Pastor L, Veronesi P. Political Uncertainty and Risk Premia[J]. Journal of Financial Economics, 2013, 110(3): 520-545.

Petrovic N, Manson S, Coakley J. Does Volatility Improve UK Earnings Forecasts?[J]. Journal of Business Finance & Accounting, 2009, 36(9-10): 1148-1179.

Piotroski J, Wong T J. Capitalizing China: Institutions and Information Environment of Chinese Listed Firms[J]. Nber Chapters, 2012, (47): 201-242.

陈德球, 陈运森, 董志勇. 政策不确定性、税收征管强度与企业税收规避[J]. 管理世界, 2016(05): 151-163

窦炜, 刘星. 所有权集中下的公司控制权配置与非效率投资行为研究——兼论大股东的监督抑或合谋[J]. 中国软科学, 2009(9): 107-117

樊纲, 王小鲁, 胡李鹏. 中国分省份市场化指数报告[M]. 北京: 社会科学文献出版社, 2018

分析[J]. 东北财经大学学报, 2014(03): 80-85

江伟, 孙源, 胡玉明. 客户集中度与成本结构决策——来自中国关系导向营商环境的经验证据[J]. 会计研究, 2018(11): 70-76

姜国华, 饶品贵. 宏观经济政策与微观企业行为——拓展会计与财务研究新领域[J]. 会计研究, 2011(11): 9-18

李凤羽, 史永东. 经济政策不确定性与企业现金持有策略——基于中国经济政策不确定指数的实证研究[J]. 管理科学学报, 2016, 19(06): 157-170

李凤羽, 杨墨竹. 经济政策不确定性会抑制企业投资吗?——基于中国经济政策不确定指数的实证研究[J]. 金融研究, 2015(04): 114-129

李琳, 刘凤委, 卢文彬. 基于公司业绩波动性的股权制衡治理效应研究[J]. 管理世界, 2009(5): 145-151

刘贯春, 段玉柱, 刘媛媛. 经济政策不确定性、资产可逆性与固定资产投资[J]. 经济研究, 2019, 54(8): 53-70

刘伟, 苏剑. “新常态”下的中国宏观调控[J]. 经济科学, 2014(04): 5-13

刘志远, 王存峰, 彭涛. 政策不确定性与企业风险承担:机遇预期效应还是损失规避效应[J]. 南开管理评论, 2017, 20(06): 15-27

卢闯, 刘俊勇, 孙健等. 控股股东掏空动机与多元化的盈余波动效应[J]. 南开管理评论,2011(5): 68-73

陆宇建, 张继袖, 刘国艳. 基于不确定性的公允价值计量与披露问题研究[J]. 会计研究, 2007(02): 18-23+91

吕兆德, 宿增睿. 源于公允价值的盈余波动增加会计信息含量了吗?[J]. 南京审计大学学报, 2016, 13(03): 65-74

饶品贵, 徐子慧. 经济政策不确定性影响了企业高管变更吗?[J]. 管理世界, 2017(01): 144-157

饶品贵, 岳衡, 姜国华. 经济政策不确定性与企业投资行为研究[J]. 世界经济, 2017, 40(02): 27-51

邵林, 韩传兵, 陈富永. 基于董事网络的经济政策不确定性对企业投资影响研究[J]. 中国软科学, 2020(05): 184-192

申慧慧, 于鹏, 吴联生. 国有股权、环境不确定性与投资效率[J]. 经济研究, 2012(7): 113-126

申慧慧. 环境不确定性对盈余管理的影响[J]. 审计研究,2010(1):89-96.

宋骁, 贾兴飞. 盈余波动与公司价值关系研究——基于盈余构成视角的实证

宋玉禄, 陈欣, 施文韵. 经济政策不确定性冲击下企业研发的“风险”与“机遇”——基于传统产业与先进制造业对比[J]. 企业经济, 2018(10): 37-45

孙健, 文雯, 袁蓉丽. 上市公司委托理财与盈余波动性[J]. 中国软科学, 2016(6): 98-109

田国强, 李双建. 经济政策不确定性与银行流动性创造: 来自中国的经验证据[J]. 经济研究, 2020, 55(11): 19-35

王朝阳, 张雪兰, 包慧娜. 经济政策不确定性与企业资本结构动态调整及稳杠杆[J]. 中国工业经济, 2018(12): 134-151

王红建, 李青原, 邢斐. 经济政策不确定性、现金持有水平及其市场价值[J]. 金融研究, 2014(09): 53-68

王义中, 宋敏. 宏观经济不确定性、资金需求与公司投资[J]. 经济研究, 2014, 49(2): 4-17

温忠麟, 张雷, 侯杰泰等. 中介效应检验程序及其应用[J]. 心理学报, 2004(5): 614-620

徐光伟, 孙铮, 刘星. 经济政策不确定性对企业投资结构偏向的影响——基于中国EPU指数的经验证据[J]. 管理评论, 2020, 32(01): 246-261

徐业坤, 钱先航, 李维安. 政治不确定性、政治关联与民营企业投资——来自市委XX更替的证据[J]. 管理世界, 2013, 000(005): 116-130

许慧. 经济周期、退市监管与盈余波动性——基于公司盈余波动原因的研究[J]. 经济与管理, 2010, 24(3): 25-28

姚立杰, 李刚, 程小可. 多元化经营, 公司价值和投资效率[J]. 科学决策, 2010(12): 9-18

余明桂, 李文贵, 潘洪波. 管理者过度自信与企业风险承担[J]. 金融研究, 2013(1): 149-163

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:1158,如若转载,请注明出处:https://www.447766.cn/chachong/72396.html,