第一章概述

1.1课题研究的背景及意义

(1)背景

世界上最早出现的金融机构就是商业银行,其在整个金融体系以及一国的经济运行和发展中都占据着及其高的地位。随着经济全球化的发展以及改革开放的进程,我国渐渐的走上了国际金融的大舞台,从加入WTO,到股份制银行改革,再到对外资银行限制的完全开放,到2008年金融危机,一路走来,我国的商业银行发展取得了极大的成就与成果,但也同样存在着一些问题,譬如与此同时,由于经济的开放程度越来越大,外国的各大银行及外资银行也给我国商业银行带来了巨大的竞争压力。此外,随着新兴金融形式的不断发展,其也对传统商业银行造成了一定的冲击和影响。而在自身建设管理方面,不良贷款仍然普遍存在。在这样的情况下,努力切实提高自身盈利能力便成为了我国商业银行的核心目标之一。2008年金融危机后,,中国经济进入了新的发展阶段,中国银行业面临的宏观、中观和微观经营环境均在发生着不同程度的改变。

作为商业银行首要能力,对其进行盈利能力相关分析是必要的。

(2)意义

商业银行的运营状况对于整个经济运行具有及其重大的影响,因此探讨如何推进我国商业银行的持续稳定发展具有着重大的现实意义,而在众多衡量指标中,盈利能力最具有代表性,其不仅是评价商业银行运营状况的最直接的指标,也是商业银行自身壮大发展的前提条件,是衡量银行抵抗经济风险能力的直接体现。盈利能力的重要性可从两方面分析。微观上,商业银行竞争的最终目的即获取利润,盈利是驱动其行为的直接动力。宏观上,只有发展稳定且盈利状况良好的商业银行才能对经济起到促进的正向作用。我国作为世界经济大国,拥有众多商业银行,其中国有五大行占据着极大的分量,不仅极具代表性,且对于维护我国金融大环境的稳定以及促进国家经济发展有着举足轻重的作用。

通过本课题的研究,有利于更进一步挖掘我国商业银行盈利能力潜力,更好的认识到我国商业银行现今已有的优势以及运营中存在的不足之处,从而充分发挥优势、弥补劣势,为我国银行业乃至金融业提供更好更大的发展空间。综上,以国有五大行为例的商业银行盈利能力分析对于现实是非常有必要及有积极意义的。

1.2课题研究的现状

(1)微观因素对盈利能力的影响

Demerguc-Kunt和Huizingha(1999)选取了发达国家还有发展中国家,选取了80个国家七年的数据,得出银行利润占比、银行绩效、贷款占总资产的比值与支出占总收入的值都是与银行正相关关系;Berger(1995)也进行了实证分析,将银行资本和银行收益建立了格莱杰因果模型,选取了1980-1990年的X银行样本,得出了两者是正相关的关系;Jakob De Haan和Tigran Poghosyan(2012)分析得出银行资产规模与盈利能力呈现显著负相关关系;ClaudiuTiberiuAlbulescu(2015)研究的固定效应模型下银行财务指标对商业银行盈利的影响,主要对货币基金组织的新兴国家的2005年到2013年的月度数据的分析,最终得到不良贷款对商银行的盈利是消极影响;陈权宝等(2008)学者运用主成分分析法,选择盈利能力较强的北京银行作为样本银行进行商业银行盈利能力分析,通过对于北京银行盈利来源比例、盈利来源变化、ROA及ROE的分解分析得出结果,并针对分析结果提出了提高商业银行盈利能力的措施如下:第一,积极开展中间业务,减少对利差收入的依赖;第二,降低筹资和经营成本;王曼舒等(2013)学者研究认为商业银行的非利息收入占比及净息差对于商业银行的盈利能力具有正向影响;吕林静(2017)从微观角度对商业银行盈利能力的改善提出几点建议;滕成姣(2018)研究提出如下建议:第一,合理扩大规模;第二,降低不良贷款率以及经营和贷款风险;第三,商业银行结合自身情况适度提高资本充足度;第四,提高运营效率,严格控制运营成本;第五,完善和优化资本结构;第六,保持银行业间良性有序竞争。

(2)宏观因素对盈利能力的影响

Smirlock(1985)研究发现市场占有率与盈利是正相关;Bashir(2000)主要研究商业银行与外部环境的关系,针对伊斯兰国家的8家银行,研究后发现,外部环境如果良好,可以促进商业银行发展;Guru(2002)主要是考虑了通货膨胀的影响,将17家马来西亚银行的数据分析后,发现适度的通货膨胀可以促进商业银行发展;SamiMensi和AhderrazakZouari (2010)研究了市场份额和经济增长的影响因素,通过实证分析等方法,发现市场份额对银行的盈利效果显著,但是经济因素的作用相反没效果;Lhacer和Nakane(2002)研究巴西的银行发现,宏观的经济变量是盈利的主要因素;周方圆等(2012)学者以人民币存贷款基准利率降低的宏观变化为背景对商业银行盈利能力进行了分析。

(3)其他

赫国胜等(2015)认为影子银行业务与商业银行盈利能力正相关;梁晓鸣等(2016)通过分析我国上市银行资产收益率,评价我国上市银行企业资产利用的效果;宋清华等(2018)发现商业银行盈利能力随着开展信贷资产证券化业务而下降。这一现象主要是由于信贷资产证券化业务仍处于发展初期,基础资产信用质量好、产品发行成本高以及二级市场流动性弱等因素导致盈利作用受到限制。

(4)评述

综上,国外相关研究开始较早,特别是盈利模式方面证实了非利差主导型模式对提高银行盈利能力有积极作用,并对于影响商业银行盈利能力的内部因素做出具体说明。国内研究包括降息效应背景下及信贷资产证券化影响商业银行盈利能力的因素分析,认为商业银行非利息收入占比等对盈利能力有正向影响。此外,还考察了影子银行业务的整体发展状况,并得出其与商业银行盈利能力正相关的结论,又通过对比研究不良贷款率、成本收入比、资产总额对数值等对盈利能力进行分析。

1.3内容及结构安排

一,提出概述,包括本课题研究发展背景、意义及现状。

二,分析商业银行盈利能力现状。

三,商业银行盈利能力影响因素理论分析。

四,商业银行盈利能力影响因素实证分析。

五,提出建议并总结。

第二章 我国商业银行赢利能力现状

2.1商业银行盈利能力整体分析

文章定量分析需要涉及数据处理,查找数据时上市商业银行的信息披露的信息,更加完整可靠些。本文选取了具有较大代表性的五家大型国有商业银行,截取2010到2018年年度财务数据对其盈利能力影响因素做出定量总结分析。

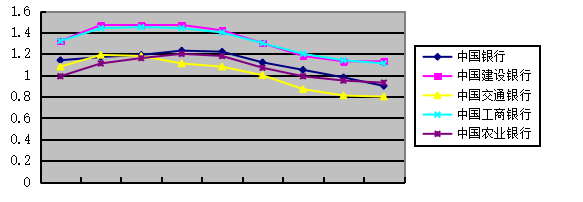

通过观察下表及下图的净资产收益率波动分析商业银行的盈利情况。总的来说,我国商业银行近8年的盈利情况大致是先升后降,总体呈下降趋势。2010-2013年整体在平稳中上升,而2013年后下降趋势尤为明显,这是因为我国的宏观经济步入“新常态”发展,经济增长追求高质量发展,主要依靠息差收的利润模式,在越发激烈的竞争环境中,在金融市场的改革中,更加考验着他们的应变能力。但总体看我国商业银行盈利能力较强。

表2.1国有五大行2010-2018年资产收益率指标分析(%)

| 年份 | 中国银行 | 中国建设银行 | 中国交通银行 | 中国工商银行 | 中国农业银行 |

| 2010 | 1.14 | 1.32 | 1.08 | 1.32 | 0.99 |

| 2011 | 1.17 | 1.47 | 1.19 | 1.44 | 1.11 |

| 2012 | 1.19 | 1.47 | 1.18 | 1.45 | 1.16 |

| 2013 | 1.23 | 1.47 | 1.11 | 1.44 | 1.20 |

| 2014 | 1.22 | 1.42 | 1.08 | 1.4 | 1.18 |

| 2015 | 1.12 | 1.30 | 1.00 | 1.3 | 1.07 |

| 2016 | 1.05 | 1.18 | 0.87 | 1.20 | 0.99 |

| 2017 | 0.98 | 1.13 | 0.81 | 1.14 | 0.95 |

| 2018 | 0.9 | 1.13 | 0.80 | 1.11 | 0.93 |

图2.1 2010年-2018年国有五大行的资产收益率

数据来源:银行年报

2.2商业银行盈利能力指标分析

(1)存贷差

随着信息技术发展,大数据、云计算等进入金融市场多元化的金融公司发展起来,金融业态迅速发展,越来越多的优质的资产管理发展起来。理财者可以选择更加丰富的投资方式与投资渠道,这直接导致了商业银行吸收存款压力猛增,由下表可看出:虽然自从2010年以来银行业的存款总额在增加,但升势不足,自从2011年增长率下滑趋势增加,从27.19%到8.20%,足足减小约三倍。

表2.2 2007-2016年我国商业银行存款同比增长率(%)

| 年份 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

| 增长率 | 17.27 | 16.40 | 15.66 | 19.11 | 27.19 | 13.69 | 13.15 | 9.67 | 8.79 | 8.20 |

同时,与商业银行的贷款业务相悖的融资渠道,由于近年来证券基金业迅速发展,尤其近几年小额贷款金融公司,帮助小微企业融资成本降低,都将影响到商业银行信贷规模。

表2.3 2007-2016年我国商业银行贷款同比增长率(%)

| 年份 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

| 增长率 | 15.70 | 18.87 | 15.66 | 32.71 | 15.90 | 14.78 | 14.31 | 13.89 | 13.18 | 12.70 |

由以上数据可知,商业银行贷款总额呈不断上涨趋势,但增长率在2010年达到高值后呈持续下降趋势。从2010年,上市商业银行的存贷差额为1.11亿元,截止到2016 年底,存贷差额逐渐增加到1.41亿元。说明存款增长率下降同时,贷款的增长率下降,但是由于证券基金等发展,对企业融资方式影响更大些,这样银行的存贷差之间会出现上升趋势。

表2.4 2010年-2017年上市商业银行存贷款情况(亿元)

| 年份 | 存款余额 | 贷款余额 | 存贷差 |

| 2010 | 31885 | 20813 | 1.11 |

| 2011 | 35912 | 23628 | 1.23 |

| 2012 | 40399 | 27199 | 1.32 |

| 2013 | 44408 | 30743 | 1.37 |

| 2014 | 47858 | 34359 | 1.35 |

| 2015 | 51518 | 37933 | 1.36 |

| 2016 | 56627 | 42547 | 1.41 |

| 2017 | 56389 | 64883 | 1.15 |

数据来源:中国经济与社会发展统计数据库

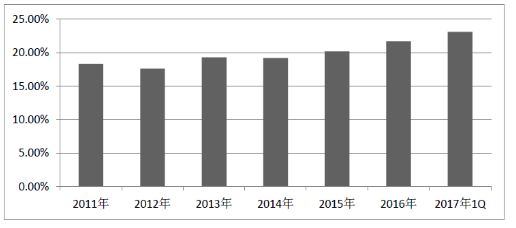

(2)中间业务

中间业务近年成为银行发力重点。商业银行的手续费净收入占比自2013年逐渐提高,虽然与X大型商业银行相比仍有一定的距离,但是仍然保持提升的趋势。

图2.2 2011-2017年第一季度上市商业银行的中间业务占比

数据来源:中国经济与社会发展统计数据库

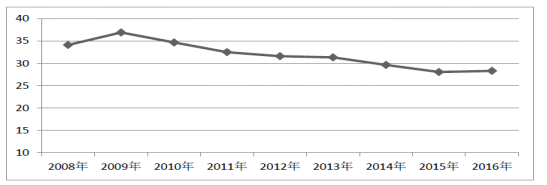

(3)成本收入比

一般认为银行盈利能力随该指标的提高而降低。下图为2008年-2016年我国16家商业银行的平均成本收入比所绘制的折线图,由图中可看出除2008年-2009年有所上升之外,2009年至2016年的成本收入比持续处于缓慢下降状态,说明上市商业银行的盈利能力也在稳步提高。

图2.3 2008-2016年16家上市商业银行的平均成本收入比

数据来源:银行年报

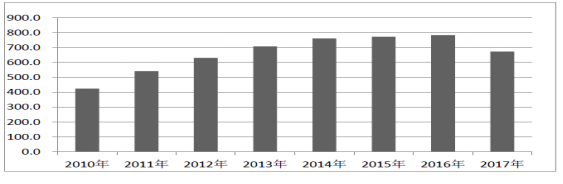

(4)净利润

商业银行主流收入为息差收入。2010年到2013年上市商业银行的净利润增长速度较快;2013年至2016年,16家上市商业银行平均净利润上升到783.66亿元。但是在2017年,16家上市商业银行的净利润出现下滑,下滑至673.29亿元。利润下滑主要是由于商业银行的存款和贷款的增速下降,存贷差增大,上市商业银行的净息差收窄,净利息收入下降影响商业银行的净利润。

图2.4 2010-2017年16家上市商业银行的净利润均值(亿元)

数据来源:银行年报

第三章 商业银行盈利能力影响因素

3.1内部因素

(1)银行规模

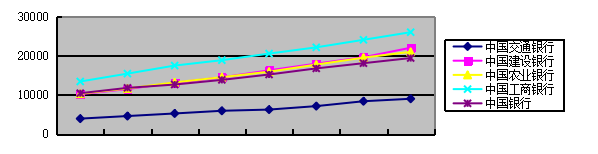

银行规模对其盈利能力的影响主要表现在规模经济与范围经济上。在规模经济方面,部分学者认为银行规模同盈利能力不一定呈正相关关系,另一些学者则认为银行的成本函数向下倾斜。在考察银行资产规模对于其资产收益率的影响方面,本文将列示国有五大行2010-2017年度总资产,并将这种趋势表现在图表中。

由表3.1可知总体上银行总资产规模呈现上升趋势,而这是社会经济不断发展导致银行资本规模扩张的必然结果。

表3.1 国有五大行2010-2017年总资产一览表(亿元人民币)

| 年份 | 中国交通银行 | 中国建设银行 | 中国农业银行 | 中国工商银行 | 中国银行 |

| 2010 | 3951.59 | 10206.58 | 10337.41 | 13458.62 | 10459.70 |

| 2011 | 4611.18 | 11511.49 | 11677.58 | 15476.87 | 11829.79 |

| 2012 | 5273.38 | 13165.54 | 13244.34 | 17542.22 | 12680.62 |

| 2013 | 5960.94 | 14521.82 | 14562.10 | 18917.75 | 13874.30 |

| 2014 | 6268.30 | 16328.54 | 15974.16 | 20609.95 | 15251.38 |

| 2015 | 7155.36 | 18034.83 | 17791.39 | 22209.78 | 16815.58 |

| 2016 | 8403.17 | 19687.62 | 19570.06 | 24137.27 | 18148.89 |

| 2017 | 9038.26 | 22107.72 | 21053.38 | 26087.04 | 19467.42 |

数据来源:银行年报

图3.1反映了各银行资产规模随时间变化以及银行之间相对资产规模比较的大小。从中可以看出,工商银行整体资产规模较大,而交通银行整体资产规模较小,建设银行、农业银行与工商银行相差无几;同时,各商业银行的总资产均呈逐年上升趋势。

图3.1国有五大行2010-2017年总资产折线图(亿元人民币)

数据来源:国有五大行2010-2017年报

本文认为规模扩张会带来市场效益,扩大银行的资产规模对于增强银行的盈利能力具有正向作用。

(2)资本充足率

资本充足率可作为评价银行化解风险能力的依据。

资本充足率反映了银行在存贷款人遭受损失前,银行可自行承担损失的程度。作为风险极高的行业,拥有较高资本充足率的商业银行代表其拥有较强的风险防范抵御能力以及较高的国际信用评价,从而降低融资成本。商业银行必须保证资本充足率不低于8%。

由表3.2可知,国有五大行的资本充足率整体呈现稳定上升趋势,中间有小幅波动。其中,交通银行上涨趋势最为明显,建设银行资本充足率整体居于首位。本文认为,资本充足率与银行盈利能力存在正向相关关系,后续实证分析部分将对此作出验证。

表3.2 国有五大行2010-2018年资本充足率一览表(%)

| 年份 | 中国交通银行 | 中国建设银行 | 中国农业银行 | 中国工商银行 | 中国银行 |

| 2010 | 12.36 | 12.68 | 11.59 | 12.27 | 12.58 |

| 2011 | 12.44 | 13.68 | 11.94 | 13.17 | 12.97 |

| 2012 | —— | —— | 12.61 | 13.66 | 13.63 |

| 2013 | 12.08 | 13.34 | 11.86 | 13.12 | 12.46 |

| 2014 | 14.04 | 14.86 | 12.82 | 14.53 | 13.87 |

| 2015 | 13.49 | 15.39 | 13.40 | 15.22 | 14.06 |

| 2016 | 14.02 | 14.94 | 13.04 | 14.61 | 14.28 |

| 2017 | 14.00 | 15.50 | 13.74 | 15.14 | 14.19 |

| 2018 | 14.37 | 17.19 | 15.12 | 15.39 | 14.53 |

数据来源:国有五大行2010-2018年报

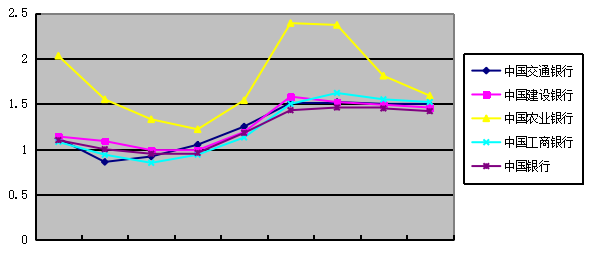

(3)资产质量

资产质量对盈利能力极其重要。商业银行资产基本可以理解为贷款,而贷款质量直接影响商业银行盈利能力。不良资产的主要构成部分为不良贷款。银行业作为高风险行业,不良贷款几乎无可避免,而较低的不良贷款率可使得银行具备更强的风险抵御能力。

表3.3及图3.2对国有五大行不良贷款率变化的整体趋势及相互比较情况进行了直观的分析。由图3.2可知,农业银行整体不良贷款率较高,其余四大行的不良贷款率则相差无几。五大行整体不良贷款率自2010年到2018年经历看从高到低再到高再到目前整体下降的趋势。商业银行资产质量较好表现为低风险、高收益。本文认为,不良贷款率率与银行盈利能力存在负向相关关系,后续实证分析部分将对此作出验证。

表3.3国有五大行2010-2018年不良贷款率一览表(%)

| 年份 | 中国交通银行 | 中国建设银行 | 中国农业银行 | 中国工商银行 | 中国银行 |

| 2010 | 1.12 | 1.14 | 2.03 | 1.08 | 1.10 |

| 2011 | 0.86 | 1.09 | 1.55 | 0.94 | 1.00 |

| 2012 | 0.92 | 0.99 | 1.33 | 0.85 | 0.95 |

| 2013 | 1.05 | 0.99 | 1.22 | 0.94 | 0.96 |

| 2014 | 1.25 | 1.19 | 1.54 | 1.13 | 1.18 |

| 2015 | 1.51 | 1.58 | 2.39 | 1.50 | 1.43 |

| 2016 | 1.52 | 1.52 | 2.37 | 1.62 | 1.46 |

| 2017 | 1.50 | 1.49 | 1.81 | 1.55 | 1.45 |

| 2018 | 1.49 | 1.46 | 1.59 | 1.52 | 1.42 |

图3.2国有五大行2010-2018年不良贷款率折线图(%)

数据来源:银行年报

3.2外部因素

商业银行作为提供资金借贷的特殊行业,受宏观经济活动的运行态势以及国家货币政策及财政政策影响较大。本文选取对于宏观经济状况极具代表性的GDP及通货膨胀率作为研究对象。理论上,当经济繁荣时,银行的经营利润增加;反之,当经济萧条时,银行的盈利能力将大大降低,后续实证分析部分将对此作出验证。

(1)GDP

表3.4 2010-2018年中国GDP总额

| 时间 | 数值 |

| 2010 | 412119.3 |

| 2011 | 487940.2 |

| 2012 | 538580.0 |

| 2013 | 592963.2 |

| 2014 | 641280.6 |

| 2015 | 685992.9 |

| 2016 | 740060.8 |

| 2017 | 820754.3 |

| 2018 | 900309.0 |

(2)通货膨胀率

表3.5 2010-2018年中国通货膨胀率(%)

| 时间 | 数值 |

| 2010 | 3.3 |

| 2011 | 5.4 |

| 2012 | 2.6 |

| 2013 | 3.2 |

| 2014 | 1.5 |

| 2015 | 1.4 |

| 2016 | 2 |

| 2017 | 1.6 |

| 2018 | 1.8 |

第四章实证分析

4.1变量的选择

由于2018年度银行资产规模数据暂不可得,故本文参考量相关文献后选取部分指标如下:

(1)因变量——资产收益率(y):该比率越高,盈利能力越强。

(2)自变量

资本充足率(X1):资本充足率越高,盈利能力越强。

不良贷款率(X2):该指标反映了银行收回贷款的能力,与盈利能力呈反向变动。

非利息收入占比(X3):该指标与盈利能力呈反向变动。

GDP增长率(X4)及通货膨胀率(X5):商业银行作为提供资金借贷的特殊行业,深受宏观经济情况的影响,当宏观经济处于繁荣时期时,银行盈利能力普遍升高;反之则可能下降。GDP和通货碰着率作为宏观经济中的核心指标,可较好的反映出整体宏观经济情况。

(3)以上变量选取总结如下表:

4.1 变量的表示

| 参数 | 名称及符号 | 含义 |

| 因变量 | 资产收益率ROA | 净利润/总资产 |

| 自变量(内部因素) | 资本充足率CARP | 总资本/风险加权资产 |

| 不良贷款率NPLR | 不良贷款余额/贷款余额 | |

| 非利息收入占比DCE | 非利息收入/(营业收入-利息净收入) | |

| 自变量(外部因素) | GDP年增长率GDP | GDP增长/上期GDP总额 |

| 通货膨胀率 IR | 通货膨胀率 |

4.2数据的来源及基本处理

本文在国有五大行2010至2018年年度数据基础上进行实证分析。数据主要来源于国有五大行的各年份年报及其公开披露的财务报告。

各项指标的数据来源分别为:GDP增长率来自于国家统计局官网;资产收益率、资本充足率、不良贷款率、非利息收入占比来自于各银行历年的公司年报,WIND数据库,东方财富CHOICE数据库。首先将大量的原始数据制作全变量的表格到EXCEL表格中,按照年度递增的顺序逐个变量处理。部分数据变量的公式计算,为保持数据的原始性以及真实可靠性,用EVIEWS7.2软件处理。使用EVIEWS7.2软件完成变量的初步的描述分析,统计整理。

4.3模型的建立

本文采用面板数据的多元线性回归分析方法进行实证分析。模型如下:

4-(1)

C为常数项,t 为年份,βi为回归系数,εit为误差项。

表4.2 变量的描述性统计

| 变量 | 均值 | 最大值 | 最小值 | 标准差 |

| ROA | 1.16 | 1.47 | 0.80 | 0.18 |

| CARP | 13.75 | 17.19 | 11.59 | 1.17 |

| NPLR | 1.35 | 2.39 | 0.85 | 0.35 |

| DCE | 22.61 | 38.44 | 13.05 | 6.20 |

| GDP | 8.14 | 10.6 | 6.7 | 1.37 |

| IR | 2.53 | 5.4 | 1.4 | 1.22 |

4.4平稳性检验及模型检验

为防止伪回归,对数据进行平稳性检验。本文采用ADF检验如下。

表4.3 ADF 检验结果

| 变量 | P值 | 检验结果 |

| ROA | 0.0344 | 平稳 |

| CARP | 0.0071 | 平稳 |

| NPLR | 0.0498 | 平稳 |

| DCE | 0.0352 | 平稳 |

| GDP | 0.0475 | 平稳 |

| IR | 0.0000 | 平稳 |

本文通过豪斯曼检验,确定选择固定效应模型。

4.5实证检验和分析

4.5.1实证检验及其结果

数据通过EVIEWS7.2软件实现模型。结果见下表。

表4.4回归结果

| 变量 | 回归系数 | 标准误差 | t值 | P值 |

| CARP | 0.031864 | 0.019655 | 4.623429 | 0.1130 |

| NPLR | -0.318030 | 0.061274 | -5.190280 | 0.0000 |

| DCE | 0.132980 | 0.030640 | 4.340342 | 0.0001 |

| GDP | 0.033970 | 0.016647 | 2.040523 | 0.0481 |

| IR | 0.042970 | 0.024180 | 1.777076 | 0.0834 |

| C | 1.622524 | 0.350935 | 4.623429 | 0.0000 |

R-squared为0.588515,调整后该值为0.535760,F值显著性概率为0.000001,说明模型拟合效果较好。

微观:资本充足率及非利息收入占比均与资产收益率呈正相关

不良贷款率与资产收益率呈负相关;

宏观:GDP增长率及通货膨胀率均与资产收益率正相关;

4.5.2实证结果分析

由实证结果做出以下分析:

(1)资本充足度

回归结果显示,资本充足率每上升一个单位,资产收益率提高0.031864个单位。这表明商业银行盈利能力随其提高而提高,资本充足率对于商业银行盈利能力具有正向的影响。因此,商业银行应当切实保证自身持续保证足够的资本充足率。

(2)资产质量

通常认为商业银行的不良贷款越高,则其损失程度越大。该观点在本文的实证中也得到了证实,根据本文回归结果显示,不良贷款率系数为-0.318030,同盈利能力关系为负。即盈利能力随其增加而降低。故银行在追求放大贷款的同时还应当特别注重贷款质量,尽量降低不良贷款率,以避免自身的利润损失。

(3)非利息收入占比

商业银行传统业务通常受宏观经济状况及央行政策等影响较大,具有较大的不稳定性,故非利息收入就凸显出了其优势。在回归结果中,非利息收入占比的系数为0.132980,可见其与资产收益率,即商业银行的盈利能力呈正比。

(4)GDP增长率

GDP增长率是宏观经济状态核心指标之一,一国的宏观经济状况对于商业银行的盈利能力具有极大的影响,通常认为GDP的持续稳定健康增长有利于商业银行提高收入及利润,在回归结果中显示该项指标的系数分别为0.033970,可见GDP增长率越高,则商业银行的盈利情况就越好。

(5)通货膨胀率

通货膨胀率能够较好地反映一国的宏观经济情况,通常认为过高和过低的通货膨胀率均会对经济带来不良后果,但温和的通货膨胀将会促进居民以及企业的消费需求,从而扩大资金的社会需求,对经济的发展起到积极地促进作用,从而对商业银行的盈利能力起到正向作用。本文分析结果亦论证了该观点。

第五章提高我国商业银行盈利能力的建议

5.1提升资本充实能力

(1)增强资金实力。我国商业银行通常通过内部融资或外部融资以增加资本金,内部融资主要是银行逐年积累,防止股权稀释,减少成本费用,提高留存收益等方法,但是见效慢。也可以通过国家财政支持注资、公开上市、发行可转换债和中长期次级债等外部融资方式,来提高资本充足率。注意拓展融资渠道,注意渠道融资和成本控制的动态平衡,达到适合银行发展的资本充足率。从前面的实证结果也可以看出,适合的资本也是商业银行盈利的有力保障。

(2)降低风险加权资产。由于历史的原因,我国的商业银行风险资产过高,导致不良率居高,因此资本充足率也较低。我们可以通过深层次的改革,运用法律和经济手段,比如,资产证券化、资产重组等方式,对呆账、坏账合理核销,增加风险资产的流动性,转移风险。通过不良资产证券化等金融,合理利用金融衍生品,为商业银行有效分散风险。

5.2注重资产质量的提升

现今,信贷增速极快,其较高的增长必然带来较大的风险担忧。许多人认为信贷的大规模投放对于坏账的积累产生了极大的促进作用。本文实证分析部分表明不良贷款率对于商业银行的盈利能力具有负作用,故从以下几点对此作出建议:

(1)商业银行应当在贷款发放前建立严格的审核及准入制度,降低经营中出现的贷款风险。

(2)加快开展包括行业信贷风险管理模式在内的行业金融模式。

(3)进一步深化风险管理理念,加强信用风险防控意识并深化其认识.

(4)建立严格全面的贷款后续跟踪检查制度,严格化内部制度执行,尽量减少偏差。

(5)加快不良资产处置,清收不良贷款时充分发挥诉讼及仲裁等手段的强制力。

(6)积极推进同基金公司及融资公司等其他金融机构的配合与合作,摒弃“重贷轻管”等类似的不良理念,积极努力提升行业人员的专业素养及合规意识,严防信息不实和弄虚作假行为.

综合以上几点,有利于银行提升资产质量。

5.3加强金融创新能力

当前中国已然进入经济发展新常态,商业银行想获得持续健康的发展就必须不断创新与进步,在传统利息收入的基础上努力增加非利息收入。当前中国商业银行面临互联网金融第三方支付等状况,客户服务需求更加综合化,商业银行只有不断创新,积极满足市场的需求,才能够在日趋激烈的竞争中始终保持健康活力的发展。我从以下几个方面提出创新建议:

(1)人才创新。银行业的竞争本质上也是高素质人才的竞争。随着经济金融的不断发展,具有产品创新能力,数据分析能力的科技人才变得更加稀缺。具备较高的金融素养,同时又精通法律和互联网并具有一定管理经验的复合型人才成为各大金融机构竞相争取的人才。银行在从其他机构引进基础上,注重对现有人才培养,帮助银行拓展利润增长点,把人才的能力发挥到极致。

(2)金融工具创新。随着经济生活节奏越来越快,客户均对于更加便捷迅速的服务产生需求,这就需要商业银行进行金融工具的创新,如支付宝的蚂蚁花呗等随借随还型灵活信贷产品。还应当通过客户云数据,大数据管理技术的应用,我们可以根据客户的特点细化分类,个性化量身定制服务。

(3)服务创新。在金融脱媒的背景下,上市商业银行的存贷款业务受到冲击,必须不断创新与进步,在传统利息收入的基础上努力增加非利息收入。商业银行应该审时度势,利用现有的优势,更新代理业务类型。例如投行业务,理财服务,在监管框架内发展,银团业务,期货对冲基金等资产结构化业务。针对客户类型,提供精细化服务。由原来的“分割式服务”转向“链式服务”,链式服务就是跟踪客户服务发展环节,利用现有的科技手段得以实现,包括服务的各个环节,甚至可以产生各种衍生服务。

5.4积极应对宏观经济变化

外部的宏观因素GDP及通货膨胀率影响到商业银行的盈利性。也就是说,国民经济只有持续健康增长,企业良好发展,银行才会有大量的信贷需求,银行只有积极应对外部经济形势变化,才能保持持续的利润水平。金融业是中国经济的风向标。我国商业银行目前存在行业集中度风险过高,银行放贷集中在某个行业,并且经济利润较低。商业银行把握行业活力度,以及各个行业海内外市场动向,甚至于国家对各个行业的政策动向,对商业银行盈利很有必要。建议我国的银行应发展行业组合管理,分析行业的发展状态,加深高价值低风险行业的客户价值挖掘,优质客户服务以增加高风险行业盈利。

结论

本文主要是以国有五大行数据为例对我国商业银行盈利能力影响因素进行分析。首先对其盈利现状描述,然后对其影响因素做理论分析。最后选取了我国国有五大行为研究样本,将其2010-2018年相关数据进行建模分析。

(1)实证结果主要为:

银行资本充足率、、非利息收入占比、GDP增长率及通货膨胀率与盈利能力成正相关关系;不良贷款率与之成负相关关系。

(2)实证结果表明:

对内部因素,银行应保持适当资本充足率,控制好资产质量,加强贷款的审批制度管理,优化贷款的质量,降低不良贷款率。在保证积极健康运行的基础上,控制银行经营成本,调整收入结构,提高中间业务等的创新发展,提高上市商业银行的经营效率提高资金的盈利能力。

对于外部因素层面,想要使商业银行盈利能力水平得以提升就必须具有良好的外部环境。随着中国当前的经济发展进入了新常态,传统商业银行应当努力抓住经济转型的巨大机遇,使自身的盈利能力得到最大化提升与发展。

(3)针对上述分析结果,笔者思考了几点关于提升上市商业银行盈利性的对策建议:提升资本充实能力;加强金融创新的能力;注重资产质量的提升;积极应对宏观经济变化。

参考文献

[1].Berger A.N, Hanweck G.A, Humphrey D.B. Competitive viability in banking: scale, scope and productmix e-conomies [J].Journal of Monetary Economics, 2014, 6-10.

[2].Lhacer, A and Nakane, M. The Determinants of Bank Interest Spreads in Brazil [Z].BancoCentrail di Brazil,Working Papers, 2014.

[3]. Claudiu Tiberiu Albulescu.Banks’Profitability and Financial Soundness Indicators:A Macro-level Investigation in Emerging Countries[J].Procedia Economics and Finance,2015(23):203-209.

[4]. Smirlock M.,1985, “ Evidence on the Relationship between Construction and Profitability in Banking”, Journal of Money, Credit and Banking, Vol.17,PP152-176.

[5].Guru B. Stauton and J. &Balashanmagam., 2013,“Determinants of commercial bank Profitability in Malaysia”, University Multimedia working Papers,p174- 198.

[6].Bashir, A.2013,”Determinants of profitability and rates of return margins. in Islamic banks: some vidence from the Middle East Grambling State University Mimeo;

[7]. Albertazzi, Leonardo Gambacorta. Bank Profit-ability and The Business Cycle[R].The Bank of Italy Working Paper, 2010.

[8]. Jakob de Haan,Tigran Poghosyan.Bank size,market concentration,and bank earnings volatility in the US[J].Journal of International Financial Markets Institutions and Money,2012,22(1):35-54.

[9]. Demirgue,Kunt A&H,Huizinga. Determinants of Commercial bank Interest margins and profitability :some international evidence[J] .World Bank Economic Review ,2006(13):379-408.

[10].陈权宝,张同涛.城市商业银行的盈利能力分析[J].金融论坛.2008,(2):22-24.

[11].滕成姣.商业银行盈利能力的影响因素分析[J].财讯.2018,(34):83.

[12].赫国胜,陈芙.中国商业银行影子银行业务发展及其对银行盈利能力影响分析[J].辽宁大学学报:哲学社会科学版.2015,43(2):1.

[13].王曼舒,刘晓芳.商业银行收入结构对盈利能力的影响研究–基于中国14家上市银行面板数据的分析[J].南开管理评论.2013,16(2):143-149.

[14].周方圆,卢静.降息效应对商业银行盈利能力影响的分析[J].商业会计.2012,(22):40-42.

[15].梁晓鸣 陆旭冉.基于杜邦分析法对商业银行盈利能力的分析–基于建设银行指标分析[J].中国商论.2016,(16):69-71.

[16].吕林静.商业银行盈利能力微观影响因素初探–基于我国46家商业银行的实证分析[J].当代经济.2017,(15):104-106.

[17].宋清华 肖心蕙.信贷资产证券化对商业银行盈利能力影响的实证分析[J].统计与决策.2018,34(24):172-176.

[28].阿拉腾去苏道.中国商业银行盈利能力的影响因素[D].重庆大学.2013:1-60.

[29].王娣.我国商业银行盈利能力研究[D].山东大学.2009:1-52.

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:打字小能手,如若转载,请注明出处:https://www.447766.cn/chachong/88794.html,