摘要:本文以内蒙古伊利集团股份有限公司为主体,根据伊利集团2012年至2018年的财务报告进行研究分析,从伊利集团营业利润、毛利率等指标分析其企业的盈利能力。对于投资者来说,如何提高企业利润是每一位经营管理者需要认真思考的问题,企业的盈利能力越强,所赚取的利润就会越大,投资者的收益就会越高。提高企业的盈利能力,是企业在同行业竞争中最重要的因素。盈利能力关系到企业的生存和发展,也能体现出在同行业竞争中的地位强弱,本文分析内蒙古伊利集团股份有限公司企业盈利能力现状及企业在当前经济环境发展下盈利能力存在的问题。结合内蒙古伊利股份有限公司的实际情况,提出解决企业在当前经济环境发展下盈利能力问题的一些具体对策。

关键词:盈利能力;财务报表;营业利润

引言(前言)

随着各行各业的发展,乳制业在我国发展十分迅速,展现出来竞相发展的好兆头。在我国乳业不断发展的过程中,也逐渐形成了一个大的乳制业“大家庭”。随着中国市场的不断加大,国内乳制业的竞争日益激烈,伊利、蒙牛等越来越多的乳制产品力争上游,因此如何提高企业的盈利能力是每个企业思考的问题。能够在这个“大家庭”中站稳脚跟,需要提高企业自身的盈利能力。企业为了满足消费者需求,需要不断扩大规模市场,提高企业盈利能力。盈利能力是企业经营成果的体现,也是企业能否稳定发展的因素之一。

1 企业盈利能力概述

1.1 企业盈利能力的含义

企业在合理的生产经营中赚取利润的能力就是企业的盈利能力。盈利能力反映企业获得利润的同时,也反映了偿债能力的强弱。在同一领域的竞争中,企业的盈利能力越强,说明该企业赚取利润能力越高,投资者获得的回报越高。企业经营管理者还能通过对企业的盈利能力分析,来找出企业在经营管理中存在的问题和预计将要面临的风险,进而分析问题,解决问题。使企业能够更稳定的发展。

1.2 盈利能力的主要指标

经营管理者在分析企业盈利能力的时候,都会用到各种各样盈利能力指标,

每个指标所分析出来的企业状况都是不一样的,所以往往分析企业盈利能力的时候,都会先选取所能运用到的盈利能力指标。在本篇论文中,将会通过以下盈利能力指标对伊利集团盈利能力进行分析。

1.2.1 与营业利润有关的盈利能力分析

与企业营业利润有关的盈利能力指标有营业收入、营业成本、期间费用等,若企业的营业收入、营业成本及各期间费用的波动较大,企业营业利润的波动也会越大,企业的盈利能力越不稳定。

1.2.2 与毛利率有关的盈利能力分析

企业通常运用毛利率指标来分析企业的盈利能力,毛利率反映企业获得利润的多少。企业若想在经营管理中获利,就要获得足够的毛利,企业毛利率越高,企业的利润总额越大,股东获得的利润就会越大,企业的盈利能力就会越稳定。

1.2.3 上市公司盈利能力分析

上市公司对企业进行盈利能力分析,通常运用到的盈利能力指标有上市公司在会计期间内的销售利润率、营业利润率、净利润率、总资产利润率及权益利润率等。以上指标的波动越大,盈利能力的波动也会越大。

2 伊利集团盈利能力分析

通过对企业进行盈利能力分析,能反映出企业每个会计期间内赚取利润的能力,以及企业的偿债能力是否稳定,企业的盈利能力足够稳定且能有上升趋势,说明该企业回报投资者的能力越强。在同行业竞争中,若企业比同行业在同一期间内的盈利能力越强,说明企业在同行业的竞争中所占优势越强。能赚取的利润就会越多。下面将通过对伊利集团的盈利能力进行分析。文中所涉及的财务数据来源均是伊利集团2012年至2018年年度报表中的真实数据。在与同行业的对比中,将运用到三元股份的年度报表中的数据进行分析对比。

2.1 公司概况

伊利是一家乳制品生产及加工企业,旗下产品包括伊利金典牛奶、伊利安慕希等。2016年,在荷兰合作银行发布的2016年度“全球乳业20强中”,伊利的排名荣升至全球乳业8强。2017年8月30日集团与北京冬奥组委签署赞助协议,成为北京2023年冬奥会和冬残奥会官方乳制品合作伙伴。2018年9月,伊利入选福布斯发布的2018年度亚洲最佳上市公司50强榜单。

2.2 与营业利润有关的盈利能力分析

伊利集团的营业利润,能反映出伊利集团在2012年至2018年期间赚取利润能力的强弱,一般可以根据“营业利润=营业收入—营业成本—期间费用”来表示。

2.2.1 伊利集团营业收入

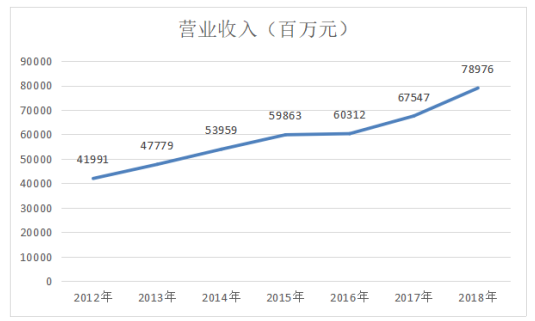

表1 伊利集团营业收入

| 年份 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

| 营业收入(百万元) | 41991 | 47779 | 53935 | 59863 | 60312 | 67547 | 78976 |

图1 伊利集团营业收入趋势分析图

由表1及图1可知伊利集团2012年至2018年营业收入不断稳定上升,近七年来,伊利集团对产品结构的要求不断提高,对产品继续优化,研发出更多值得消费者信赖的乳制品,大大提高了生产率,企业的主营业务收入也持续上升。伊利集团产品多样化,销量一直持续增长,并且伊利集团的市场规模不断扩张,营业收入也稳定上升,盈利能力较稳定。

2.2.2 伊利集团营业成本

表2伊利集团营业成本及营业成本增长率

| 年份 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

| 营业成本(百万元) | 29505 | 34083 | 36400 | 38376 | 37427 | 42362 | 49106 |

| 增长率(%) | 11.4 | 15.52 | 6.80 | 5.43 | -2.47 | 13.19 | 15.92 |

图2 伊利集团营业成本趋势分析图

由表2及图2可知伊利集团近2012年-2018年成本不断增长,近7年来伊利集团产品种类不断增加,销售量也不断增加,导致营业成本上升,同时由于原材料价格上涨,所需原材料耗用量也不断增大,及人工物流等费用的提高也导致伊利集团的营业成本增加。2016年营业成本下降的原因主要是5月至12月的报表不在纳入合并报表范围所导致。

2012年至2013年伊利产品结构优化,销售量增加,营业成本增长率增加,2014年至2016年伊利产品结构进行有效调整,营业产品增长率下降。2017年至2018年由于销量增加,所需原料奶、进口奶等原材料也越来越多,原料价格不断上涨,伊利集团营业成本也不断上升。

2.2.3 伊利集团期间费用

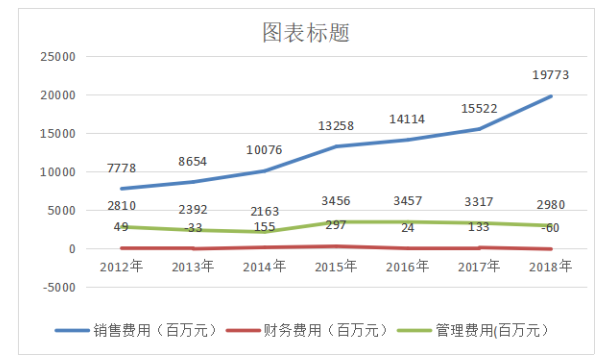

表3伊利集团期间费用

| 年份 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

| 销售费用(百万 | 7778 | 8546 | 10076 | 13258 | 14114 | 15522 | 19773 |

| 财务费用(百万元) | 49 | -33 | 155 | 297 | 24 | 133 | -60 |

| 管理费用(百万元) | 2810 | 2392 | 2163 | 3456 | 3457 | 3317 | 2980 |

| 销售费用增长率(%) | 6.68 | 9.88 | 17.89 | 31.60 | 6.46 | 9.97 | 27.39 |

| 财务费用增长率(%) | 不适用 | -167.32 | 不适用 | 91.86 | -91.96 | 375.24 | -153.11 |

| 管理费用增长率(%) | 42.57 | -14.87 | 32.25 | 9.26 | 0.01 | -4.04 | -4.12 |

图3 伊利集团期间费用趋势分析图

由表3及图3可知,销售费用不断提高,主要原因是产品结构不断优化,销售量逐年增加,公司扩大规模生产,盈利逐渐上升。由于市场竞争热烈,伊利集团投入的广告宣传等销售费用增加。

管理费用增加的原因,一方面是伊利集团发放的职工人员工资增加,以及各生产车间的低值易耗品的摊销额不断增加。另一方面,各部门设备的折旧修理费以及办公租赁费、税费等都能导致伊利集团管理费用增加。

财务费用增加的原因主要是银行借款增加导致利息支出增加。2015年,银行的利息有所减少,外币的汇率下降,增加了企业的净损失,导致财务费用增加。

伊利集团对管理费用及财务费用波动不大,都能可靠的控制,销售费用明显递增,伊利集团在企业的广告宣传销售上花费了较量的成本,影响企业的利润。

由三种费用分析表明,伊利集团的发展经营战略对各期间费用的控制相对合理,盈利能力较稳定。

2.3 与毛利率有关的盈利能力分析

2.3.1 伊利集团毛利率

伊利集团在一定期间内所赚取的毛利率,能反映伊利集团获得利润能力的强弱。企业一般通过横向比较来分析企业内部在一定时期内的毛利率变化,在一定期间内企业赚取的毛利率越多,盈利能力也就越强。企业还通过纵向的比较,来分析伊利集团与同行业在一定时期内赚取利润的强弱,赚取毛利率多的企业,在市场竞争中就越稳定,盈利能力就会越强。

其公式为:销售毛利率=(主营业务收入-主营业务成本)/主营业务收入×100%(1)式

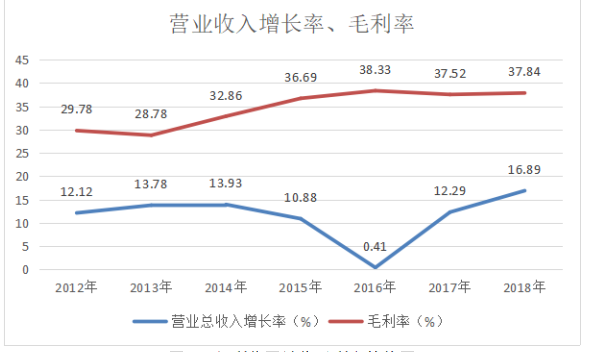

表4伊利集团毛利率

| 年份 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

| 营业总收入(百万元) | 41991 | 47779 | 54436 | 60360 | 60609 | 68058 | 79553 |

| 营业总收入增长率(%) | 12.12 | 13.78 | 13.93 | 10.88 | 0.41 | 12.29 | 16.89 |

| 毛利率(%) | 29.82 | 28.78 | 32.86 | 36.69 | 38.33 | 37.52 | 37.84 |

图4 伊利集团销售毛利率趋势图

由表4及图4分析可得,伊利集团2012年相对2013年的毛利率下降了1%,2013年直至2016年的毛利率都平缓上升,而2017年相对2016年下降了0.81%,2018比2017年上升了0.32%。大体上波动不大。

由表4可知,伊利集团2012年至2018年的营业总收入有明显的上升趋势,获得的利润也会越大。毛利率也平稳上升,可以抵减伊利集团在一定期间内所消耗的成本及期间费用,因此该比率越高,盈利能力也会越强。近年来,伊利不断优化新的产品,销售量的增大,带动了伊利集团的营业收入,伊利集团也获得了更多的毛利率,毛利率不断提高,盈利能力也不断增强。

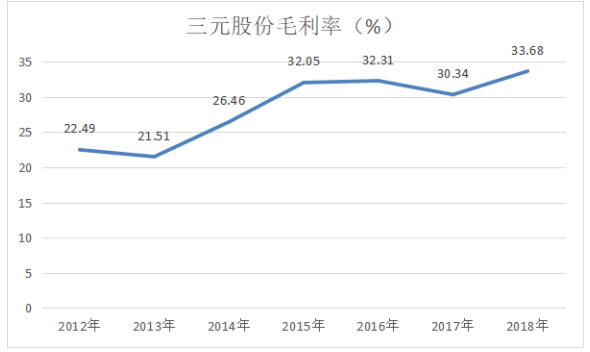

为了更直观的分析毛利率对企业盈利能力的影响,因此将其与同一行业的北京三元食品股份有限公司2012年至2018年毛利率进行对比。

表5三元股份营业收入、营业成本及毛利率

| 年份 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

| 三元集团营业收入(百万元) | 3552 | 3788 | 4534 | 4550 | 5854 | 6121 | 7456 |

| 三元集团营业成本(百万元) | 3700 | 4130 | 3394 | 3162 | 4073 | 4313 | 4991 |

| 三元集团毛利率(%) | 22.49 | 21.51 | 26.46 | 32.05 | 32.31 | 30.34 | 33.68 |

图5 三元股份毛利率趋势分析图

由图5及表5可知,三元股份毛利率波动上升,三元股份的产业结构与伊利集团的比较相似,在产品销售上的策略不同,由图表可知,三元股份的毛利率相比之下低于伊利集团的毛利率,主要原因是三元股份的营业收入和营业成本均低于伊利集团的营业收入及营业成本。由表1、表2和表5可知,三元股份的营业收入远低于伊利集团,营业成本也低于伊利集团。2013年,伊利集团和三元股份的毛利率都有所下降,主要原因是三元股份营业收入较低,伊利集团营业成本较高所导致。因此,在同行业毛利率的对比下,伊利集团相对稳定,盈利能力较强。

2.4 与利润率有关的盈利能力分析

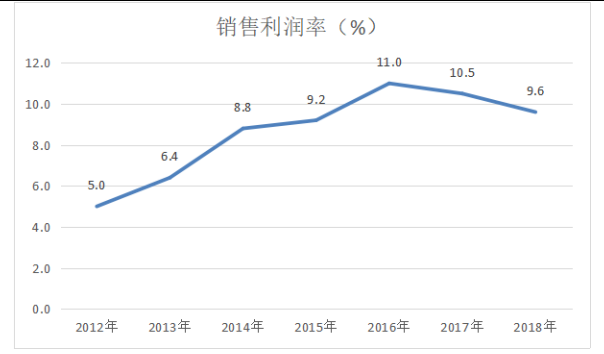

2.4.1 伊利集团销售利润率

企业销售收入获得的利润越大,企业的收益就会越好,企业在市场上的份额也会越大。该项指标越大,盈利能力越强。

其计算公式为:销售利润率=利润总额/营业收入×100%(2)式

表6伊利集团销售利润率

| 年份 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

| 利润总额(百万元) | 2087 | 3060 | 4786 | 5524 | 6632 | 7074 | 7578 |

| 营业收入(百万元) | 41991 | 47779 | 53959 | 59863 | 60312 | 67547 | 78976 |

| 销售利润率(%) | 5.0 | 6.4 | 8.8 | 9.2 | 11 | 10.5 | 9.6 |

图6 伊利集团销售利润率趋势分析图

从表6及图6可知,伊利集团从2012年至2016年销售利润呈波动上升趋势,2017年至2018年有所下降。伊利集团扩大销售及生产规模,企业的营业收入大幅度增长,利润总额有了可观的变化,2017年至2018年,伊利集团调整生产规模,影响当期销售收入,利润总额减少,销售利润率下降。整体上盈利能力较稳定。

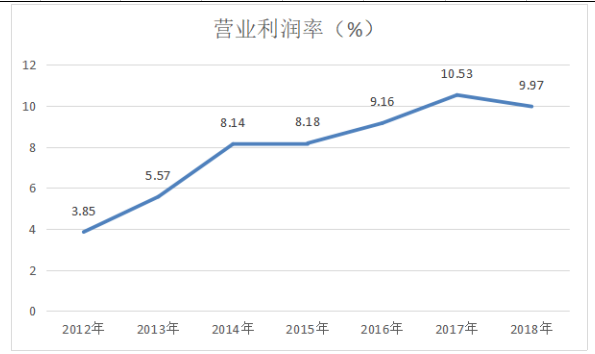

2.4.2 伊利集团营业利润率

营业利润反映企业获利能力,营业利润越强,企业的盈利能力越强,反之,比例越低,企业的盈利能力越弱。

其公式为:营业利润率=(营业利润/营业收入)×100%(3)式

表7伊利集团营业利润

| 年份 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

| 营业利润(百万元) | 1616 | 2659 | 4390 | 4894 | 5524 | 7116 | 7691 |

| 营业收入(百万元) | 41991 | 47779 | 53959 | 59863 | 60312 | 67547 | 78976 |

| 营业利润率(%) | 3.85 | 5.57 | 8.14 | 8.18 | 9.16 | 10.53 | 9.47 |

图7 伊利集团营业利润率趋势分析图

由表7及图7可知,伊利集团2012年至2017年营业利润率波动上升,2018年有所下降,伊利集团不断扩大生产规模,扩大销售,在产品结构上进行不断优化,在这七年间,伊利集团营业收入有了可观的增长,盈利能力不断提高。

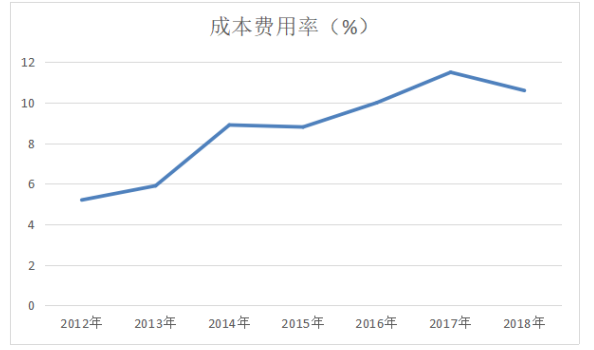

2.4.3 伊利集团成本费用利润率

一个企业所耗费的成本费用总额与所得到的利润总额之间的比例,是企业在一定期间内的收益水平,该项指标越大,盈利能力越强。

其公式为:成本费用利润率=利润总额/成本费用总额×100%(4)式

表8伊利集团成本费用利润率

| 年份 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

| 成本费用率(%) | 5.2 | 5.9 | 8.9 | 8.8 | 10.0 | 11.5 | 10.6 |

图8 伊利集团成本费用率的折线趋势分析图

由图表可知,伊利集团成本费用率不断提高,2015年和2018年的成本优势下降,但整体上伊利集团成本费用率都是不断增高的趋势。伊利集团成本增加的影响因素主要是原材料价格的上涨,尽管伊利集团的牧场较大,但是生产出来的原料奶供不应求,不能满足生产所需,伊利集团为了满足生产,必须要外购原材料,因此原材料价格上涨也导致成本上涨。

再者伊利集团在产品包装上也很有讲究,对产品包装的要求比较高,因此,包装费用提高,成本也会提高。各项期间费用的增加也会导致成本的增加。

由于伊利利润总额也是稳定上升,其成本费用率也明显上升,可知,伊利集团所取得的收益较高,各项期间费用的控制比较稳定,可见伊利集团的营销策略比较完善,集团盈利能力较稳定。

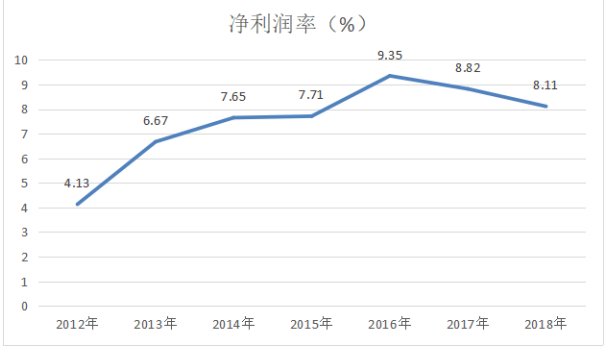

2.4.4 伊利集团净利润率

企业在一定期间内获得的净利润越多,收益就会越多。该项指标越大,盈利能力越强。

其公式为:净利润率=净利润/营业总收入×100%(5)式

表9伊利集团净利润及净利润率

| 年份 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

| 净利润(百万元) | 1736 | 3201 | 4167 | 4654 | 5669 | 6003 | 6452 |

| 营业总收入(百万元) | 41991 | 47779 | 54436 | 60360 | 60609 | 68058 | 79553 |

| 净利润率(%) | 4.13 | 6.67 | 7.65 | 7.71 | 9.35 | 8.82 | 8.11 |

图9 伊利集团净利润率趋势分析图

由表9和图9可知伊利集团2012年至2016年净利润呈波动上升趋势,近七年间,伊利集团不断改善营销策略,提高产品质量,优化产品结构,因此,伊利集团净利润和营业总收入稳定增加,净利润率上升。2017年至2018年,伊利集团调整企业结构,导致营业总成本过大,净利润率下降。

为了更清晰的分析净利润对企业盈利能力的影响,在此引入北京三元食品股份有限公司2012年至2018年净利润分析对比。

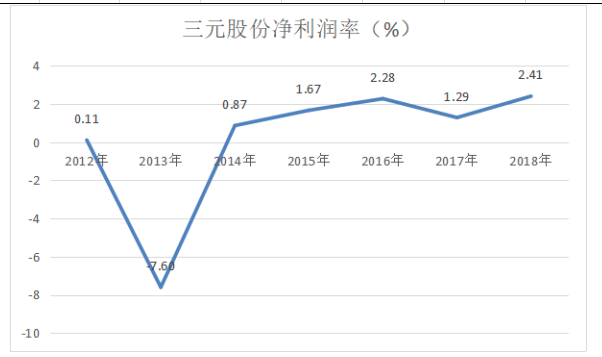

表10三元股份净利润率

| 年份 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

| 三元股份净利润(百万元) | 4 | -288 | 39 | 76 | 134 | 79 | 180 |

| 三元股份营业总收入(百万元) | 3552 | 3787 | 4502 | 4549 | 5853 | 6121 | 7456 |

| 三元股份净利润率(%) | 0.11 | -7.60 | 0.87 | 1.67 | 2.28 | 1.29 | 2.41 |

图10 三元股份净利润率趋势分析图

由表10及图10可知,三元股份净利润不稳定,2013年三元股份的净利润率下跌严重,原因是奶源短缺,原材料价格上涨,企业净利润出现大幅度下降。2014年净利润率又大幅度上升,营业收入基于稳定。

相比之下,伊利集团近七年净利润率比率比三元股份近七年的比率高,伊利集团营业总收入比三元股份的营业总收入高出许多,可以表明,近七年,面对同行业竞争,伊利集团的盈利能力比三元股份的盈利能力稳定。

2.5 与投资者有关的盈利能力分析

2.5.1 伊利集团总资产利润率

企业的总资产,能否被充分利用,获得更大的利润,是每位投资者和企业经营管理者最关注的问题,该项指标越高,盈利能力就会越强。

其公式为:资产利润率=利润总额/资产平均总额×100%(6)式

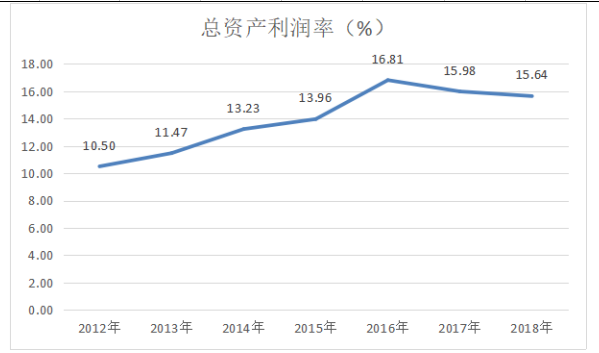

表11伊利集团资产利润率

| 年份 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

| 利润总额(百万元) | 2087 | 3060 | 4786 | 5524 | 6632 | 7074 | 7578 |

| 平均资产总额(百万元) | 19870 | 26670 | 36186 | 39562 | 39446 | 44281 | 48450 |

| 资产利润率(%) | 10.50 | 11.47 | 13.23 | 13.96 | 16.81 | 15.98 | 15.64 |

图11 伊利集团总资产利润率趋势分析图

由表11和图11可以看出伊利集团总资产利润率波动上升趋势,由图中数据可知,2012年至2016年,由于伊利集团营业收入的大幅增加,利润总额也逐渐增大,因此总资产利润率也不断上升。2017年至2018年伊利营业成本过高,导致利润总额减少,总资产利润率小幅度下降,总体来看,伊利集团的总资产利润率稳定提高,盈利能力不断增强。

2.5.2 权益利润率

股东权益是是每一位投资者时刻关注的问题,权益利润率能反映企业股东在持有期间内的收益水平,企业投资者的权益利润率越大,盈利能力越强。

其计算公式为:权益利润=利润总额/平均股东权益×100%(7)式

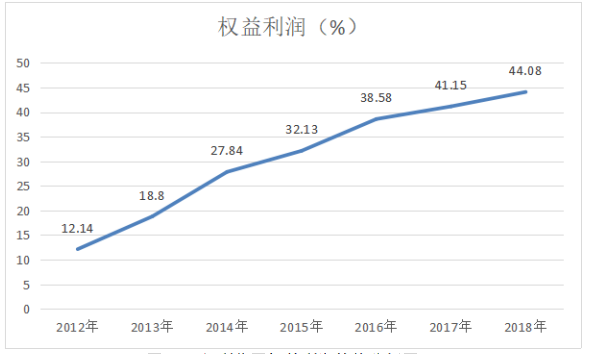

表12伊利股东权益及权益利润率

| 年份 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

| 股东权益(百万元) | 7524 | 16312 | 14689 | 20145 | 15896 | 17717 | 28037 |

| 权益利润率(%) | 12.14 | 17.80 | 27.84 | 32.13 | 38.58 | 41.15 | 44.08 |

图12 伊利集团权益利润趋势分析图

由表12与图12可知,伊利集团2012年至2018年股东权益有明显的上升趋势,企业净利润的增加,投资者权益也增加,伊利集团近七年销售收入不断增长,利润总额也不断提高,所有者权益也不断增加,可知,伊利集团盈利能力不断增强。

3 伊利集团盈利能力存在的问题

3.1 成本费用较高

伊利集团成本费用过高,一方面是伊利集团原材料价格不断上涨,伊利集团面临着原材料短缺的问题,不断进口外来奶源,国内的原料奶供不应求,企业还需大量进口外来奶源,进口奶源价格居高不下,伊利集团原料成本压力越来越大。另一方面,包装成本比重较大,由于伊利对产品的要求是健康、绿色,对产品包装的要求比较高,因此伊利的包装费用也较高。

3.2 期间费用较高

伊利集团各项期间费用的过高,一方面是广告费用偏高,由于同行业竞争越来越激烈,伊利集团加大了广告宣传力度,另一方面销售人员的费用过高,伊利为了扩大生产规模,扩大销售量,不断加大销售人员费用的支出,伊利集团销售费用不断增加,对伊利集团盈利能力影响不利。

3.3 产品结构不够完善

伊利集团主营业务主要是液体乳、奶粉及冷饮,液体乳所占伊利集团主营业务收入比重最大,奶粉及冷饮的营业收入相对较小。液体乳销售价格及材料价格的变动大时,都会影响到伊利集团的主营业务收入及主营业务成本,伊利集团产品结构不够完善的原因,一方面是中国乳制产业起步比较晚,外国市场占有的比重较大,设备较完善,消费者比较信赖进口奶粉。另一方面,伊利集团在产品的包装上也比较单一,不够吸引眼球。相比之下,伊利集团的产品结构不够完善。

4 伊利集团存在问题的解决对策及改进方法

4.1 加强对成本的控制

对原材料成本及包装成本的控制管理,可以扩展国产原料奶,采用先进的管理水平,提高奶牛的单产水平,改善经营管理方式,优化牧场管理,减少不必要的开支,降低营业成本,增加营业收入,提高利润总额,可以提高营业净利润,也可以提高销售毛利,企业的盈利能力也会越强。

加强包装成本管理,伊利集团可以引进更先进的产品包装技术,提高包装效率,增加营业收入,减低包装成本。

4.2 合理控制各期间费用

从伊利集团近七年的期间费用可看出,伊利集团在销售费用的控制上比较薄弱,因此伊利集团应该加强对销售费用的管理,制定合理的销售人员费用制度,控制销售成本,提高利润。在广告宣传上,也要适当的控制,可以增强产品质量,不能一味依赖广告明星,在产品质量上,要加大功夫,对技术人员要不断训练及培养。

4.3 继续优化产品结构

伊利集团在2012年至2018年期间,都不断的对产品结构进行优化,在同行业的竞争中伊利集团也占明显的优势,因此,产品结构关乎企业长期的发展,需要继续进行优化。时代在变,客户的需求也不断在变,需要做足够的市场调研,了解市场的需求。其次,就是要创新,加大研发力度,研发更多健康、营养的新品种,吸引更多消费者的眼球。在产品包装上,也应当进一步优化,使产品使用者更便捷、绿色环保。

5 结论

在对伊利集团的盈利能力分析后得知,伊利集团在2012年至2018年期间,伊利盈利能力逐渐加强,并且能够稳定持续发展。从伊利近七年的营业收入来看,营业收入稳定持续上升,利润总额也逐渐上升,说明企业在合理的经营管理中,能够为投资者赚取稳定的收益。从同行业对比中可以看出,伊利集团逐渐扩大市场,完善公司章程,在市场竞争中,能够有属于自己的地位,伊利的销售毛利率及净利润率高于三元股份,在同行业竞争上有明显的优势,因此盈利能力也会越强。在企业的资产及股东权利上可以看出,伊利集团的总资产稳定上升,并且投资者得到的股东权益也逐渐增多,说明企业的盈利能力较强,在合理经营下,能为企业赚取更多利润。

伊利集团在2012年至2018年间,营业成本逐渐增大,一方面是公司扩大规模,优化产品结构。另一方面是企业在采购物资方面花费了巨大成本,由于公司规模不断扩大,需要的原料奶也逐渐增大,因此原产奶供不应求,企业需要购买进口的奶源,然而进口奶源价格不断提高,因此耗费的成本也不断增加。在企业内部管理中,伊利的期间费用过大,销售费用不稳定。因此,伊利集团应该多注重原料问题,扩大原产奶规模,合理采购,对原材料价格的价格进行及时的市场跟踪及预测市场价格,反馈最优方案。在销售费用方面,要合理控制销售人员的费用,监督及控制不合理的开支。对员工要绩效考核,培养优秀员工,增加员工的积极性。若企业的单位成本低于同行业的平均水平,企业的利润就会大幅度增加,企业的生产规模越大,经济效益就会越高。

再者,伊利集团在扩大市场规模的同时,要加强对车间管理人员的培训和及时调整,上层应当做好监督和绩效管理,增加工人积极性。在销售物流上,也应当加大销售渠道,满足市场需求。其次,要做好市场调研,根据市场的需求来扩大销量。在满足客户需求的同时,也应当提高产品的质量问题,确保客户在安全及营养均衡方面更完善。

本篇论文所设及的研究方法和研究所用到的数据不够完善,比较简略,仅仅能初步了解伊利集团的盈利能力状况。随着时代的发展,中国乳制业体系已经逐渐完善,中国市场在全球的发展中也越来越强。选取伊利集团作为研究对象,是因为伊利集团在中国市场中的优势较大,伊利集团在社会上的影响力也比较大,是中国消费者比较信赖的企业。再者,伊利集团已经走向传统的经营管理模式,对企业盈利能力进行全面分析,能够反映企业发展中存在的问题,为企业经营管理者提供更有利的数据及意见。

参考文献

[1] CJ融资租赁公司的盈利能力分析[D].桑云雪.天津商业大学,2019.

[2] FN融资租赁公司的盈利质量研究[D].卫晓娜.天津商业大学,2019.

[3] W融资租赁公司盈利结构分析[D].卢韦.天津商业大学,2019.

[4] Y融资租赁公司财务风险问题研究[D].李宁.天津商业大学,2019.

[5] 李晓雪. 金山公司盈利能力研究[D].吉林大学,2019.

[6] L农业上市公司盈利能力研究[D].何远博.沈阳大学,2018.

[7] Y融资租赁公司财务风险控制研究[D].薛佳闻.沈阳大学,2018.

[8] 我国融资租赁公司的融资方式研究[D].陈海艳.对外经济贸易大学,2018.

[9] 基于改进杜邦分析法的融资租赁公司经营绩效评价[J].朱鹏.财务与会计,2016(04).

[10] 关于我国融资租赁公司融资模式的研究[D].毕亚男.山东财经大学,2016.

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:打字小能手,如若转载,请注明出处:https://www.447766.cn/chachong/127201.html,