摘要

现如今,面临着激烈竞争的零售业为了实现新的发展,加快对零售业转型的探索,行业内,实体零售商纷纷份尝试“新零售”模式。在系统地阐述了企业盈利能力分析方法的研究背景和意义,并在国内外的研究过程中,总结了现有的文献基础,以石家庄苏宁便利店有限公司为例,比较了企业的盈利能力,分析了企业的盈利现状,找出了影响企业盈利现状的因素。通过对石家庄苏宁便利店有限公司盈利能力的分析,总结了发展中的经验和教训,并对石家庄苏宁便利店有限公司的未来发展和提高盈利能力提出建议和方案。研究表明石家庄苏宁便利店有限公司短期内盈利能力较弱,但规模不断扩大,有利于提高公司的竞争力。从长远来看,这种“新零售”营销模式将有利于石家庄苏宁便利店在零售行业的发展处于领先地位。

关键词:盈利能力新零售 苏宁便利店

前言

现如今,面临着激烈竞争的零售业为了实现新的发展,加快对零售业转型的探索,行业内的实体零售商纷纷份尝试转型“新零售”模式。通过在苏宁小店的实习,我深切的体会到盈利能力对一个企业的重要性,苏宁小店作为该模式的先行者之一,在获取利润的能力方面存在着诸多问题,从而影响了企业的经营发展。通过分析发现其存在的问题,提出相应的解决方案,来进一步提高苏宁小店的盈利能力。

第1章绪论

第1.1节研究背景和意义

1.1.1研究背景

盈利能力是企业各环节经营结果的具体表现,它不只是反应了企业在某一段经营时间内获取利润的能力,还可以反映企业各方面的基本情况,同时也能判断企业未来的发展趋势与潜力。盈利能力的强弱关系着企业能不能长远发展。

近年来,由于全球经济不景气,我国零售行业陷入了寒冬时代,传统零售企业都遇到了发展的瓶颈,我们应该利用盈利能力的相关知识,针对零售企业具体情况进行有针对性的分析,根据零售企业目前的经营状况,挖掘出其在盈利能力方面存在的问题,综合多方面因素,进一步挖掘这些问题的原因,并提出有针对性的解决措施,以便快速提升其盈利能力。

1.1.2研究意义

(1)理论意义

随着互联网经济的盛行,线上线下销售模式在近些年来发展的十分迅速,发展潜力和商业价值都不容小觑,企业的盈利能力综合反映了包括财务结构和经营业绩在内的各个方面的情况,而企业的盈利是其经营发展状况、运营模式和组织结构等各个方面的综合表现。己有的相关文献大多从企业进行O2O转型的角度进行分析,而对盈利能力方面的分析较为稀少。

(2)现实意义

近些年来,各种各样的支付平台迅速发展起来,线上线下融合消费也随之兴起和流行,越来越多的企业开始尝试转型O2O模式。本文对石家庄苏宁便利店有限公司(简称:石家庄苏宁小店)的盈利能力进行了详细的分析,从中总结零售企业盈利能力出现的问题并提出相应的提升策略。

第1.2节研究方法和内容

1.2.1研究内容

本文主要对石家庄苏宁便利店有限公司的盈利能力分析进行研究,研究的具体内容如下:

第一章:绪论。主要介绍本文的研究背景与意义、研究的主要方法与内容、研究目的与研究框架、国内外文献综述。

第二章:对石家庄苏宁便利店有限公司的基本情况进行介绍,分析石家庄苏宁小店的盈利能力现状。主要建立了衡量石家庄苏宁小店盈利能力的指标体系,对石家庄苏宁小店2018年的盈利能力情况进行纵向分析,然后与同行业2018年的财务状况进行横向分析。

第三章:分析石家庄苏宁便利店有限公司盈利能力存在的主要问题和原因。在这部分中,基于前文的理论基础以及分析的财务数据,结合石家庄苏宁小店盈利能力的影响因素,找出石家庄苏宁小店盈利能力存在的问题,并对问题的原因进行深入分析。

第四章:石家庄苏宁便利店有限公司提升盈利能力的建议。并基于以上的分析,有针对性的提出提升石家庄苏宁小店盈利能力的可行性建议。为传统零售行业如何提升盈利能力提供一些参考,让国内传统零售企业能充分利用互联网资源优势,提升企业自身的竞争力。

1.2.2研究方法

文献分析法:通过对相关期刊、著作、数据、网络文章等研究分析,为本文提供大量的理论依据及参考文献。(2)实习法:通过在石家庄苏宁小店的实习来亲身了解到苏宁小店线上+线下的新零售方式,以及经营理念及管理制度。

(3)对比分析法:本文在分析石家庄苏宁小店盈利能力的问题及原因时,运用比较分析法,对石家庄苏宁小店盈利能力存在的主要问题及原因从与以前月度盈利能力和同行业盈利能力两方面进行了对比分析,为石家庄苏宁便利店有限公司提升盈利能力提供证据支持。

第1.3节研究目的和研究框架

1.3.1研究目的

本论文的研究目的主要是通过对石家庄苏宁便利店有限公司的盈利能力进行分析,结合石家庄苏宁小店自身发展情况,发现其盈利能力存在的问题,并致力于为石家庄苏宁小店提出提升盈利能力的建议,使石家庄苏宁小店能更好的发展。

1.3.2研究框架

图1.1 框架图

第1.4节国内外文献综述

1.4.1国内外分析现状

(1)盈利能力的内涵与重要意义

①2015年张丹杰在《智富时代》的第十期发表了文章。在上个世纪末,对企业的经营能力的高低,XX制定了一个指标。改指标可以评定企业十种经理活动,可以更好的判断企业的经营能力。随着我国经济不断发展,对判断企业经营能力高低的准确性不断地提高,改文章就是在此基础上,研究影响企业经营能力的各种因素,并且做出了解释。

②2016年史聪佩在《商场现代化》杂志中说明:社会的经济是由一个个企业组成的,如果企业能够蓬勃发展,那么社会的经济才会蓬勃发展。企业获取利润的能力较低,那么经营期间可能就会出现各种各样问题而中断经营,阻碍企业发展。因此找出企业获取利润的主要影响因素,如此有利于提高企业获取利润的能力,促进企业健康的发展,进而促进社会的经济发展。该文章将分析影响企业获取利润的各项因素。

③对一个企业而言,利润是其生存发展的核心指标。而获取利润的能力就是我们常说的盈利能力。2016年在《青年时代》中徐三园曾具体论证过盈利能力的重要性。利润可以直接或者间接的影响一个企业的发展,在投资者看来,利润是取得的投资收益,在经营者看来,利润是管理能力与经营能力的综合反映。盈利能力作为衡量一个企业发展的重要指标,发挥不可小觑的作用。

以上学者的观点分别说明了获取利润的能力对一个企业来说是至关重要的,让我对盈利能力分析有了更深刻的认识,可以将学者们的观点更准确地运用到论文中。

我国电商企业盈利能力分析④许琳在 2016在《中国集体经济》期刊中发布了自己的文章指出:目前越来越多的企业开始由原来的线下经营转向线上线下相结合的方式进行经营。例如苏宁云商集团,该集团在近些年探索出了一条零售的新模式,即通过线下推广,让顾客感受线上的便利。通过这个新的零售模式,使得苏宁云商集团通过零售获得的利润提高,公司的财务状况和经营成果也逐渐改变。该文章就是主要探索其中财务状况的一系列变换,从而对于企业的盈利进行解析。选取该公司一段时间的财务报告,通过对于企业获取利润能力的各种指标来进行观察,进而对于苏宁的经营成果进行评价。对于苏宁云商集团目前所遇到的财务状况的问题与建议便可以通过观察各种指标的变化得出,最终可以促进该企业的发展。本文介绍了电子商务的概念及发展现状,并以苏宁为例分析了电子商务行业的获取利润的能力,最后指出电子商务行业如何提高获取利润能力的方法图径。

⑤郭苏敬、李海燕(2016)在《经济》中发表:随着互联网的快速发展和电子技术水平的不断提高,电子商务已从二十世纪的少数人的尝试发展成了如今的全民电商。电子商务行业与传统行业相比具有低成本、高效率的优势,但也存在着因行业门槛低而造成的市场竞争激烈、物流不完善以及安全性没有保障等风险,这些都对企业盈利能力造成很大的影响。

⑥李婧(2017)在《吉林财经大学》中发表:“互联网+零售业”模式的提出,对零售产业的商业模式、交易方式以及管理活动都产生了重大的变更,并且给企业的盈利能力带来巨大变化。2004年7月,苏宁电器上市以来,占据了重要的市场份额,成为全球零售行业的领军先锋。在此情况下,苏宁集团准确分析了市场的趋势发展,并在2009年8月18日推出了苏宁易购网这一全新的网商零售模式,并在2010年2月1日正式登上B2B电子商务的平台。本文正以苏宁集团的互联网模式发展为例,立足电子商务发展的大时代下,准把握这一时期苏宁集团的财务状况与发展过程,利用收入,负债,净资产等相关财务指标综合分析该企业的盈利能力,并从分析结果中认识到该集团企业的发展趋势与发展状况,进一步为企业的长远可持续发展提出建设性意见。

通过学习其他学者对我国几大电商企业的盈利能力分析的看法,总结经验以及存在的问题。我认为李婧的看法非常有说服力,所以我会在论文中引用她的观点,进而为企业发展提供有力的决策帮助。

(3)盈利能力的评价方法和指标

⑦2016年在解国利发表的《环球市场信息导报》中我们可以看到,作者在对十家上市公司盈利能力的分析中,首先立足实际,随机抽取不同行业的企业,以确保样本数据的随机性与科学性,其次利用财务结构分析、偿债能力分析等手段,对比总结了各个企业的盈利性。在此基础上,通过对各项指标以及相关影响因素的分析结果中,得出与上市公司盈利能力息息相关的重要部分,以及远期企业盈利能力的发展前景与目标。

⑧在分析公司盈利能力的环节中,我们可以看到杨德禄与王艳丽以及王璨三位在2017年《财会学习》中的观点,在分析M股份有限公司盈利能力的过程中,作者利用多重指标,找出各个指标对M公司盈利能力的影响程度,并对比分析了同行业的标准,最后利用几种主要的财务比率之间的关系来综合M公司的财务状况与经营业绩,得出关于M公司盈利水平。

通过对学者们运用不同方法和指标的学习,从多方面对企业的盈利能力进行更加全面的分析。

国外分析现状⑨Juan Pedro Aznar ,Josep M Sayeras ,Alba Rocafort ,Jorge Galiana(2017)在《Intangible Capital》中指出:The main implications of this researchrefer to the importance of location as a key strategic variable in hospitality, and to the change inthe system customers use to evaluate the quality of a hotel, according to which the traditionalstar category system has been partially replaced by new sources of information availablethrough the new communication technologies.Originality/value: This paper is one of the first contributions that scholars have made toobtain a deeper understanding of the effects of the new forms of the sharing economy,focusing on the hospitality industry.

⑩DK Yapa Abeywardhana(2016)在《Social Science Electronic Publishing 》中指出:This study examines the relationship between capital structure and the profitability of non-financial SMEs in the UK for the period of 1998-2008. Using the Two Stage Least Squares,(2SLS) the results show a significant relationship with capital structure and profitability whichis negatively related. The size of the firm appears a more important factor that determines theprofitability in SMEs in the UK. There is consistent evidence for positive size- profitabilityrelationship. The results of this study have shown that the capital structure of the firm has asignificant influence on the profitability of SMEs in the UK. Especially, long-term debt to totalassets ratio is negatively related with the profitability and this is an indication that SMEs areaverse to use more equity because of the fear of losing the control.

⑪Rizwan Ali Khan ,M Ali(2016)指出:This study aims at investigating the relationship between liquidity and profitability of commercial banks in Pakistan. The main objective of the study is to find the nature of relationship and the strength of relationship exist between the variables. Correlation and regression are used respectively to find the nature of the relationship and extent of relationship between dependent and independent variables. Secondary data was used for analysis which was extracted from the last five years (2008-2014) annual accounts of Habib Bank Limited. After conducting correlation and regression analysis it was found that there as significant positive relationship between liquidity with profitability of the banks. Since, the data of the banking sector was used, hence the results cannot be generalized to other sectors.

1.4.2关于企业盈利能力的研究

企业盈利能力的强弱既可以反映其在财务上运用现有的资源赚取收益的能力,又可以作为其未来长远发展的有效保障。由于众多国内外学者对此进行了深入的研究,使得有关企业盈利能力的评价体系和相关理论也更加完善。因此,对企业的盈利能力研究是行业内各国学者的重点研究对象。

针对盈利能力的财务指标,Alexander Wole(1928)提出财务指标应该分成偿债指标体系、发展指标体系和盈利能力指标三个部分,并以资产净利率、净值报酬率、销售净利率三个指标对企业的盈利能力 做出分析,从而进一步对企业整体的财务状况进行评价[1]。SufianF,Habibullah MS(2010)以37家外国银行为样本分析盈利能力的影响因素,分析发现净利息收益率对盈利能力具有正向影响,通货膨胀率和企业规模对盈利能力具有一定的负面影响[2]。Melnnes(1971)以30家跨国公司的财务业绩评价系统为基础进行研究,结果发现使用最为频繁的盈利能力指标是资产收益率[3]。李婷婷(2014)以中国神华、大有能源、上海能源三家企业2007-2011年财务数据为基础,对其盈利能力比率进行了分析,最终得到企业的资本结构、资产报酬率和营业利润率是对煤炭企业获取利润能力造成影响的主要三个因素[4]。范沁茹、黎精明(2015)以因子分析法得出影响企业盈利能力的因素,企业盈利能力的提升依赖于投资回报与现金盈利能力[5]。张政(2013)以A工程机械股份有限公司为研究对象,从利润结构的角度分析企业的持续性和稳定性,发现以主营业务利润作为盈利能力的参照指标,具有较强的稳健性[6]。王吉恒、王天舒(2013)以万科企业股份有限公司2009-2011年的数据为研究对象,运用层次分析法对其盈利能力进行了定性和定量分析后发现营业净利率、净资产收益率和营业毛利率对万科的盈利能力影响最大[7]。

针对盈利能力的综合分析,Lee(2014)以韩国606家企业为研究对象,运用FE、GMM、LAD方法进行研究,结果发现企业盈利会阻碍企业增长、而企业增长则可以推动盈利能力的提高[8]。Marc Deloof(2013)以1009家比利时公司6年间的财务数据为基础,通过研究分析企业的盈利能力和运营能力之间存在的联系,研究表明缩短周转天数对于绝大多数流动性较强的资产来说,有利于提高经济效益[9]。黄先海、金泽成、余林微(2016)以中国制造企业的数据为基础,基于数量生产函数估计研究,结果发现不同行业有差别的会计政策选择、忽视隐含要素的支付等因素很大程度上会令会计指标无法真实反映企业的盈利能力[10]。谷秀娟、魏宇静(2015)以2010-2012年上市的319家中小企业的财务数据为基础,对这些企业上市前后的盈利能力指标展开研究,结果发现创业投资参与有利于提升企业的盈利能力[11]。杨卓凡、石勇(2016)通过研究表明市场集中度与移动电子商务的发展提升了传统电子商务企业盈利能力,但资产规模过大会降低传统电子商务企业盈利能力[12]。张涛、陈体标、刘婷(2016)基于1999-2007年中国工业企业数据,运用固定效应模型和GMM估计方法,对企业增长与盈利能力之间的相互影响关系进行了研究,得出结论盈利能力的提升会促进企业增长,但企业增长的加快会降低盈利能力,而且不同类型的企业,企业增长与盈利能力的相互影响关系存在差异[13]。朴哲范、肖赵华(2015)采取了2005—2013年九年的样本数据,以中小板制造业为例进行研究分析,在对样本数据的动态分析中,发现权益与资产对企业盈利能力的影响,当权益与总资产增加时会相应带动企业的收入的增长,二者成正相关关系[14]。在2016年王乐锦与王斌两位以2010至2014年中加澳三个国家的数据为基础,对林工上市公司的行业的异质性与纵向一体化对于企业获得利润能力方面的展现的特殊影响进行了研究并得出结论,选取纵向一体化的经营战略对一个企业获取利润能力有明显作用。[15]。

第2章企业盈利能力现状分析

第2.1节公司概况

企业名称:石家庄苏宁便利店有限公司

注册地址:河北省石家庄市新华区中山西路77号苏宁生活广场37层

经营范围:家用电器、灯具、办公设备、厨房设备、通讯产品及配件、食品(食盐批发除外)、日用百货货、化妆品、针纺织品、卫生洁具、一般劳保用品、五金产品、电子产品;电子设备的销售与维修服务;废旧物资的回收利用;停车场服务;香烟的零售;餐饮服务(仅限分支);场地、柜台租赁(限于国内租户);公交IC卡代售;制冷设备、家用电器的安装与维修;家政服务;清洁服务;增值电信业务;互联网信息服务等。

第2.2节企业盈利能力的影响因素

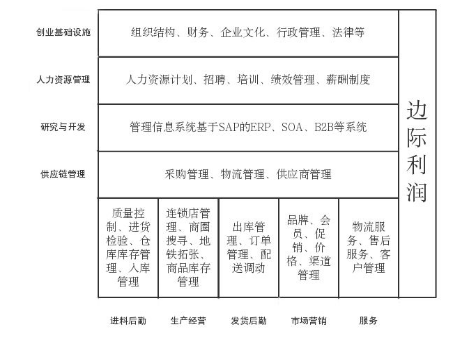

企业的价值创造是由一系列的活动构成的,这些互不相同而又相互联系的活动,构成一个创造价值的动态过程即价值链,价值链的竞争力与创造力也就成为推动企业竞争力与创造力的重要影响部分。这些部分都有可能会影响企业的盈利能力。本小节根据盈利能力的影响因素,结合石家庄苏宁小店自身的状况,以价值链理论、竞争优势理论和企业能力理论为基础,对石家庄苏宁小店盈利能力的影响因素进行分析。

图2.1 苏宁小店内部价值链图

2.2.1盈利环境因素

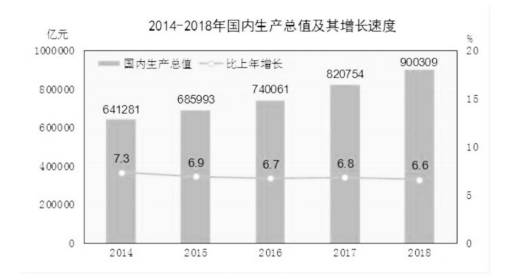

宏观经济环境:近年来,由于国际经济环境不景气,我国零售行业的宏观经济环境也受到影响。如下图2.2显示,2014年到2018年国内的GDP在逐年增加,但是GDP长率却呈逐年下降趋势,2018年国内经济增速放缓至6.6%。在宏观经济下行的状态下会受到一定的影响。

图2.2 2014-2018年国内生产总值及增速图

(2)行业竞争发展环境:宏观经济的下行,让国内很多传统零售企业的发展遇到了诸多阻碍,越来越多的传统零售企业开始尝试新零售模式,来稳固自己的行业地位。为了赢得更高的市场占有率,石家庄苏宁小店有限公司与国大36524便利店、京东便利店、天猫小店等打“价格战”。随着电子商务的迅猛发展,竞争越来越激烈,石家庄苏宁小店要想获取更高的利润,提升盈利能力,就必须努力提升自己的核心竞争力,形成竞争优势。

2.2.2成本管控水平

怎样对成本进行管控是企业关注的焦点,健全的成本管理体系也是企业高速发展的必要条件。对于像石家庄苏宁便利店有限公司这样的零售企业来说,在保证商品质量和创新的基础上,进行合理的成本管控,就能扩大自身的成本优势,增强竞争优势。

成本控制是石家庄苏宁便利店有限公司企业价值链中的关键环节,主要强调对石家庄苏宁小店的生产、销售、服务等经济活动产生的成本费用进行合理的管理。O2O模式的运行需要物流、信息、服务等作为支撑,而这些板块的建立及优化需要大量的资金,可见在成本控制上的压力非常大。此外,石家庄苏宁小店实行线上线下同价,这无疑会加大线下实体店的成本压力,进而降低获利水平。因此,如何最大限度的控制好成本费用,是石家庄苏宁小店提升自身盈利能力的关键。

2.2.3“O2O”运营状况

石家庄苏宁便利店有限公司的O2O模式并不是单纯的模仿传统电商,而是在顺应电子商务浪潮的基础上结合自身积累多年的实体店优势所做的O2O尝试。根据内部价值链活动可以发现,在运营O2O模式的进程中,各个业务单元都或多或少地对企业的盈利能力有一定的,影响,主要体现在企业核心能力(物流能力和信息能力等)和企业的运营能力(产品品类、产品结构、渠道及区域覆盖范围等),这些价值环节有机整合和协同发展有助于石家庄苏宁小店O2O模式的运营。

2.2.4资源整合情况

石家庄苏宁小店在传统的线下实体店基础上全面整合线上的互联网资源,实现线上线下相互促进,对O2O模式的运营以及获利能力都有帮助。石家庄苏宁便利店有限公司O2O模式的主要构成要素包括线上的电子商城、线下的实体店面,这些部分的资源整合情况直接影响到发展水平和盈利能力的状况。

第2.3节衡量企业盈利能力的指标选取

石家庄苏宁便利店有限公司的盈利能力最直接的体现其核心竞争力,所以要想充分了解石家庄苏宁小店的运营状况,就有必要深入分析其盈利能力。

2.3.1衡量石家庄苏宁便利店有限公司盈利能力水平的指标

企业盈利水平的高低主要体现在企业所获取的利润上,对于石家庄苏宁便利店有限公司来说,最直接反映其盈利水平情况的便是利润和收入,因此以利润和收入为指数的指标是评价石家庄苏宁便利店有限公司盈利能力水平最基础的指标,对其他指标以及整个指标体系起着关键性作用。为了体现指标选取的权烕性,本文参考2006年9月12日xxx国资委印发的《中央企业综合绩效评价实施细则》中反映企业盈利能力状况的指标,选取总资产报酬率、净资产收益率、销售毛利率、销售净利率和成本费用净利率这几个指标来评价石家庄苏宁便利店有限公司盈利能力水平。

(1)总资产报酬率

总资产报酬率是指企业在经营过程中的一定时期利润总额与平均资产总额的比率,这一指标能体现石家庄苏宁便利店有限公司的资产运营效益情况,其中平均资产总额通过年初数和年末数来获取,该指标越大,说明石家庄苏宁便利店有限公司全部资产的总体获利能力越好,资产运营效益越高。其计算公式为:

总资产报酬率=利润总额÷平均资产总额×100%

(2)净资产收益率

净资产收益率是指企业一定时期内的净利润同平均净资产的比率。对于石家庄苏宁便利店有限公司来说,资本是开展经营活动的基础,它基本覆盖了石家庄苏宁小店所拥有的所有资源,包括货币资金及债权等等,石家庄苏宁小店要想实现其价值的最大化,就需要使其资本和负债处于一个平衡状态。对于石家庄苏宁小店的投资者来说,石家庄苏宁小店的运营效益和发展前景都是未知的,而该指标能够体现石家庄苏宁小店能为他们带来多少财富,同时它也代表着他们将自有资产投入石家庄苏宁小店后能获得的效益的数量,通常该指标越大,石家庄苏宁小店的运营效率越好,股东回报率也越高,公司潜在增长速度就越快,因此对这个指标的分析可以给石家庄苏宁小店的投资者做出投资决策提供参考。其计算公式为:净资产收益率=净利润÷平均净资产×100%

其中:平均净资产=(所有者权益年初数+所有者权益年末数)÷2

(3)销售毛利率

销售毛利率是销售收入减去销售成本之后的销售毛利与销售收入的比率。石家庄苏宁便利店有限公司要实现盈利,除了要有高销售额,还要在控制成本和期间费用上下功夫。本文用销售毛利率来评价石家庄苏宁小店的盈利水平和盈利持续性,从而了解石家庄苏宁便利店有限公司的盈利情况。其计算公式为:

销售毛利率=(销售收入一销售成本)÷销售收入×100%

(4)销售净利率

销售净利率是净利润与主营业务收入之间的比率。该指标虽然不能如实反映石家庄苏宁便利店有限公司的长期获利能力,但是它在体现其短期盈利能力方面具有重大作用,对这一指标进行深入分析,能够挖掘出石家庄苏宁小店盈利能力的优势和存在的问题,从而有利于石家庄苏宁小店进一步找出未来努力的方向。其计算公式为:

销售净利率=(净利润÷销售收入)×100%

(5)成本费用利润率

成本费用利润率是一定时期内利润总额与经营活动中产生的成本费用总额的比率。该指标主要是起一个补充评价的作用,它可以帮助石家庄苏宁便利店有限公司及时了解自身的耗费状况,更好的进行成本管控,从各个方面来增长自身的收益。其计算公式为:

成本费用利润率=利润总额÷成本费用总额×100%

其中:成本费用总额=营业成本+营业税金及附加+销售费用+管理费用+财务费用

2.3.2衡量石家庄苏宁便利店有限公司盈利能力质量的指标

盈利质量一般是指企业经营活动创造现金的能力,它是对企业盈利水平的进一步补充与检验。本文根据财政部颁布的企业绩效评价指标体系,在研读国内外学者近年研究成果的基础上,结合石家庄苏宁便利店有限公司自身的情况,对照科学性、可比性原则,选取了销售现金比率和盈余现金保障倍数这两个盈利的收现性指标来评价石家庄苏宁小店的盈利质量。

(1)销售现金比率

销售现金比率说明了销售收入里面有多少经营现金流入。石家庄苏宁便利店有限公司在开始阶段投入了大量的现金,通过对该指标的分析,可以体现石家庄苏宁小店的收现能力,从而判断其盈利质量的高低。其计算公式为:

销售现金比率=经营活动现金流量净额÷销售收入

(2)盈余现金保障倍数

盈余现金保障倍数是一定时期内经营现金净流量同净利润的比值,反映了石家庄苏宁便利店有限公司当期净利润中现金收益的保障程度,更真实的反映石家庄苏宁小店的盈利质量。其计算公式为:

盈余现金保障倍数=经营现金净流量÷净利润

2.3.3衡量石家庄苏宁便利店有限公司盈利能力持续性和稳定性的指标

从长期来看,企业的盈利能力较强不仅需要高水平和高质量的盈利,而且应保持持续稳定的趋势,主营业务收入是石家庄苏宁便利店有限公司营业收入持续、稳定的来源,在营业收入中所占比重越大,石家庄苏宁小店的盈利持续性和稳定性就越好。本文将结合石家庄苏宁小店的特点和参考张政(2013)提出的盈利持续性和稳定性指标体系,选取主营业务贡献率指标来评价石家庄苏宁便利店有限公司的盈利持续性和稳定性。

主营业务贡献率:主营业务贡献率可以体现石家庄苏宁小店主营业务收入在所获取的利润中的程度。当主营业务贡献率接近或者等于1,说明石家庄苏宁小店的利润主要来自主营业务,其盈利比较持续稳定;如果主营业务贡献率接近或者小于0,那么石家庄苏宁小店的利润主要来源于非主营业务,其未来的盈利具有不稳定性,一般非主营业务收入包括出租固定资产、无形资产,以及销售材料等实现的收入。

主营业务贡献率=主营业务利润/利润总额

主营业务利润=主营业务收入-主营业务成本-主营业务税金及附加

2.3.4衡量石家庄苏宁便利店有限公司盈利能力成长性的指标

通常来说,净利润能最直观的反映企业的获利水平,本文参照xxx国资委于2006年9月发布的《中央企业综合绩效评价实施细则》,结合石家庄苏宁便利店有限公司的情况,选择净利润增长率指标对石家庄苏宁便利店有限公司盈利能力的成长性进行分析。

净利润增长率:作为O2O模式的先行者,净利润增长率代表石家庄苏宁便利店有限公司当期净利润比上期净利润的增长幅度,对该指标的分析可以反映石家庄苏宁便利店有限公司盈利的成长性,从而判断其未来的前景。其计算公式为:

净利润增长率=(当期净利润-上期净利润)÷上期净利润×100%

第2.4节同行业盈利能力对比分析

选取天猫小店、京东便利店、国大36524便利店作为石家庄苏宁便利店有限公司的主要竞争对手,通过与同行业的对比分析发现石家庄苏苏宁小店盈利能力存在哪些问题。

2.4.1石家庄苏宁便利店有限公司与竞争者的优劣势比较分析

(1)线下企业竞争分析

在前文所选取的主要竞争对手天猫小店、京东便利店、国大36524便利店中,都与石家庄苏宁便利店有限公司一样,都有线下实体店,追求线上线下协同发展。

从发展理念看,石家庄苏宁便利店有限公司强调快速发展超越对手,注重企业核心竞争力的打造,强后台优化信息化系统,提升物流服务及建设。而京东便利店和天猫小店则通过城市密集布点来整合市场,其战略扩展主要采用加盟的形式。石家庄苏宁便利店有限公司重视企业文化,始终坚持自己开店,采取稳健的自营开店的方式进行扩展,实现自我发展。加盟虽然可以快速的占领市场,但是由于企业文化、供应链管理、管理层的差异等方面的整合困难,往往绩效比不上企业自营,且风险较大。因此,石家庄苏宁小店的战略和布局更有优势。

从区域布局看,截止至2019年4月,石家庄苏宁便利店有限公司拥有门店92家,国大36524便利店拥有710家连锁店。由此可知,国大36524便利店有限公司在规模及区域覆盖上有明显优势,布局更加合理,不仅在一二级市场全面覆盖,同时在三四级农村消费市场的发展势头也很强盛。

(2)线上电子商务平台竞争分析

石家庄苏宁便利店有限公司存在线下与国大36524便利店、天猫小店、京东便利店竞争,线上与京东到家、永辉竞争。但是石家庄苏宁便利店有限公司与线上电子商务平台的竞争优势在于90多家线下连锁门店,与同样有线下连锁店国大36524便利店相比,石家庄苏宁便利店有限公司更早实行O2O模式,目前其O2O运营状况比国大36524便利店更成熟,其次在线下连锁店数量总体来说也比永辉更具优势。因此,强化O2O运营,促进线上线下融合是石家庄苏宁小店发展的好机会,能充分发挥线上线下竞争优势实现事半功倍的成效。

第3章分析企业盈利能力存在的问题及原因

第3.1节石家庄苏宁便利店有限公司盈利能力存在的主要问题

3.1.1盈利水平下降

石家庄苏宁便利店有限公司的总资产报酬率整体呈小幅度下降趋势,远低于同行业平均水平,可见石家庄苏宁小店的盈利水平下降,资产的盈利能力非常低,而且势头不好。石家庄苏宁小店实行O2O模式的确遭遇了极大的挑战,较低的总资产报酬率并未达到石家庄苏宁小店所设立的目标,在运营发展过程中还存在诸多不足。

石家庄苏宁便利店有限公司的净资产收益率呈下降趋势,远低于同行业平均水平,实行O2O模式的盈利水平下降,可见石家庄苏宁便利店有限公司的运营效率较差,股东回报率较低,公司潜在增长速度较慢

石家庄苏宁便利店有限公司进行了大量的成本投入,虽然营业收入逐渐上升,但是投入并未得到相应的回报,营业收入有待进一步增加,说明石家庄苏宁小店的盈利水平在下降,营业成本成为石家庄苏宁小店提升销售毛利率的关键点,未来需要在控制成本和期间费用上下功夫

石家庄苏宁便利店有限公司的短期盈利能力较差,O2O模式使石家庄苏宁小店的成本耗费大幅度提升,虽然其线上线下整体的销量和营业收入在逐渐增长,但是过高成本耗费不足以取得理想的利润,石家庄苏宁小店的整体盈利水平下降,未来还需努力解决成本耗费问题。

3.1.2销售收入的获现能力不强

2018年,石家庄苏宁便利店有限公司的销售现金比率数额低于0.05,整体水平在几个主要竞争对手中最低,国大36524便利店数额最大,销售现金比率是石家庄苏宁便利店有限公司的近50倍,石家庄苏宁便利店有限公司销售现金比率总体上在波动变化,且波动状态十分不稳定,京东便利店和天猫小店的销售现金比率也在波动变化,但整体数值较石家庄苏宁便利店有限公司更具优势,说明石家庄苏宁便利店有限公司的销售收入所获取现金的能力不强,盈利质量较差。

3.1.3利润结构不合理

石家庄苏宁便利店有限公司虽然在运行O2O模式中营业收入有所提升,但是相较于大量的成本投入还是远远不够的。在O2O模式的运营过程中,石家庄苏宁小店的利润主要来源于非主营业务,这样的利润结构明显是不合理的,在这样的利润结构下,石家庄苏宁小店盈利持续性和稳定性较差,未来还需要加强主营业务方面的业务能力。

3.1.4未来收益成长性较差

石家庄苏宁便利店有限公司的净利润增长率整体呈下降趋势,且波动幅度较大,波动状态十分不稳定,低于行业整体情况,可以看出,石家庄苏宁小店的未来收益增长力度明显走弱,盈利能力的成长性较差,其未来的收益无法预期。

第3.2节对造成盈利能力问题的主要原因进行分析

3.2.1营业成本上升

对于传统零售企业来说,实行O2O模式会产生大量的耗费,石家庄苏宁便利店有限公司作为O2O模式的先行者,在O2O的运营上自然也发生了许多耗费,其营业成本自布局O2O模式至今一直在上升,主要体现在多元化经营成本增加和采购成本上升。

(1)多元化经营使成本大幅度增加

石家庄苏宁小店为了在O2O模式中具备核心竞争力,不断地开拓经营品类,这样虽说能够在原有基础上找到新的盈利点,降低一定的单一经营的风险,但是多元化的经营同样也会给企业带来成本激增的影响。通常来说,多元化经营的进入成本高,还会对企业原有领域造成一定的分散影响,而且新领域的开发需要全新的与之相匹配的团队,又进一步增加了成本,此外,新领域的成熟度自然不如相关已经形成规模经济的企业,相应的在节约成本上也处于劣势。多元化经营的退出成本也高。倘若企业尝试开拓某一个新领域失败,大量投入后并未得到预期的经济收益,无法全身而退,那么既分散了原来的经营优势,也没能在新领域好好发展,最终就会落入两头空的境地。

(2)采购成本上升

石家庄苏宁便利店有限公司的营业成本90%以上来自于零售业务,随着线上业务和线下业务的融合发展,这些产品的销量增加,其采购成本也相应增加。由此可见,采购成本在营业成本中占有较大比重,采购成本的上升对营业成本的上升有很大的影响。综上所述,石家庄苏宁小店营业成本的上升主要体现在多元化经营成本的增加和采购成本的增加,在营业收入逐年增长的情况下,石家庄苏宁小店盈利水平的下降与营业成本的上升有很大的联系。

3.2.2期间费用上升

石家庄苏宁便利店有限公司在O2O模式的运营上耗费的销售费用和管理费用总体上一直在增长,其中人员费用、租赁费用、广告促销费、运杂费和其他费用增长幅度较大。

(1)人员费用

随着大量技术性、专业性的人才引进,以及为有效稳定激励团队,石家庄苏宁便利店有限公司的薪资支出额持续提高,虽然石家庄苏宁小店推进组织精简,优化内部管理机制,使得人员费用有了小幅度的下降,但是石家庄苏宁小店在人员费用上的投入还是比同行业高了不少。

(2)租赁费用

租赁费用持续增长主要是因为石家庄苏宁便利店有限公司为了强化O2O运营,开了很多新店,截止到2019年4月,石家庄苏宁便利店有限公司已经拥有各类型店面合计92家,伴随着连锁门店的増加以及物价上涨,石家庄苏宁便利店有限公司的租赁费用也在持续增长。

(3)广告促销费

为了提高知名度,提升互联网品牌形象,石家庄苏宁便利店有限公司在品牌推广上做了投入,增加多种宣传手段,为了有效应对同行业间的竞争,带动销售,推出特价商品活动,由此带来了费用的持续上升。

(4)运杂费

石家庄苏宁便利店有限公司的线上业务增长较为迅速,线上销售规模增加,经营商品种类不断丰富,配送范围以及规模增加较快,使得运杂费也上升较快。

(5)其他费用

其他费用主要是石家庄苏宁便利店有限公司为了完善物流体系和线下实体店运营进行了大量投入导致其资产规模增加,带来的折旧费用増加。总的来看,石家庄苏宁小店在运行O2O模式的进程中,在期间费用方面的支出较大,并且呈现上升趋势,这是石家庄苏宁小店盈利水平下降的主要原因之一。

3.2.3经营现金流量变动较大

石家庄苏宁便利店有限公司的盈利质量下降,即销售收入获现能力不够强,主要表现在销售现金比率的下降,销售现金比率=经营现金净流量÷销售收入净额,也就是销售现金比率是经营现金流入与销售收入二者的共同体现。石家庄苏宁便利店有限公司如果想强销售收入的获现能力,进而提升盈利质量,还需要进一步增加经营现金流量。

3.2.4主营业务收入増长缓慢

石家庄苏宁便利店有限公司在不断拓展经营品类过程中,虽然使公司在原有产品未获取较高收益时找到新的增长点,多元化经营的的效果不佳,使石家庄苏宁便利店有限公司的主营业务收入增长速度变缓,盈利持续性和稳定性较差。石家庄苏宁小店需要调整优化多元化经营,拓展消费市场,増加营业收入,才能获取更高的盈利。总而言之,石家庄苏宁便利店有限公司的利润结构不合理,盈利状况十分不稳定,持续性也较差,这主要是主营业务收入增长缓慢造成的。

3.2.5市场占有率降低

石家庄苏宁便利店有限公司的净利润增长率在2018年为负增长,整体水平较低,可见其未来收益增长力度较弱,盈利成长性较差。从前文的分析可知,由于营业成本和期间费用的上升,以及主营业务收入的缓慢增长,石家庄苏宁便利店有限公司的净利润总体上一直在下降,其净利润增长率也随之下降,除此之外,随着电子商务的盛行,激烈的竞争使石家庄苏宁便利店有限公司的线上业务市场占有率较低,这也在一定程度上影响了石家庄苏宁小店净利润的增长速度。

第4章提高企业盈利能力的相关建议

第4.1节加强成本管理

4.1.1实现规模经济以降低成本

对于家电产品行业来说,苏宁云商己经实现了规模经济,相对来说有成本优势。在此基础上苏宁小店作为苏宁云商新发展的一部分,可以采用加强渠道建设或扩大规模这两种方式降低成本。

4.1.2降低采购成本

石家庄苏宁便利店有限公司运行O2O模式,线上业务和线下业务联合发展,带来了更高的销售量,如果想要实现更高的利润,就要采取各种措施来降低采购成本。控制好采购成本可以提高公司的利润率。

第4.2节合理控制费用支出

4.2.1合理控制人工支出

为了降低管理费用,有必要在人员费用的支出上进行合理的控制,这就需要进一步调整优化内部组织管理和人员的管控,商可以明确对员工进行定期的目标考核,结合一定奖惩措施,实现动态的人员考核。其次,应当注重强化其员工的专业性,积极组织员工进行培训,督促各个团队形成良好的学习工作氛围。同时还应当注重引进新员工和提拔有能力的年轻员工。

4.2.2加强对租赁费用的控制

在未来运营过程中,应当主要以消费者的需求为中心,不断优化和改造线下实体店,实现线上线下无缝对接。还要控制线下实体店的数量,从环境、服务等多个方面来优化其经营质量。这样一来,便能节约租金,提升整体的盈利。

4.2.3优化广告促销方式

目前电子商务市场的竞争加剧,各大电商都在大力的推广宣传自己,广告促销费也在增长,且在其销售费用中占有较大比重,在广告促销上的费用支出不能小觑,急需优化。具体可以从以下两个方面来进行。一方面可以考虑对推广宣传的方式进行调整,目前石家庄苏宁小店在广告促销上主要选取的都是费用较高的方式,如电视广告和明星代言等,未来可以适当考虑选取一些低成本高效率的推广宣传方式,如目前普及范围很广的微博和微信等平台,这样的组合宣传方式可以节约一些广告促销费。另一方面可以选择大数据方法,将目前拥有的消费行为数据、商品数据和用户数据进行反向定制和特色营销,有针对性的进行宣传推广,还可以对会员进行集中管理,针对不同类别的会员开展精准营销,使每个广告宣传的效用率升高,从而达到节约广告促销费的目的。

4.2.4加大对运杂费的管控力度

随着线上销售规模增加,商品的配送费用也随之増长较快,一直在持续增长,为了降低销售费用,提升盈利水平,就要加大对运杂费的管控力度。

第4.3节完善供应链

由于经营现金流量变动较大,营业收入也在波动中上升,且增量较小,所以其盈利质量下降。目前零售业市场竞争较为激烈,应当完善集物流、服务和销售为一体的供应链,将线上线下业务完美融合,增强自身的竞争力,以实现经营现金流量和营业收入的持续稳定增长,提升盈利质量。

4.3.1优化供管平台

对于供给侧改革的供应商,石家庄苏宁小店应该持续优化供管平台,深入分析消费者的消费行为数据以及商品数据,将分析结果反馈给供应商,使供应商能有针对性的进行创新研发和生产,这不仅有助于供应商有效的解决零售服务问题,还有利于石家庄苏宁小店自身拓宽产品种类,节约成本,提升竞争力,増加经营活动现金流量和营业收入。

4.3.2加强物流运营效率

在物流布局建设方面,石家庄苏宁小店的物流一直在高速发展,虽然有自营的物流体系,但还是需提升物流配送效率,推陈出新,针对不同的的客户群体推出有针对性的高效的物流配送服务,提高客户的物流服务满意度,这样才能提升自身的核心竞争力,不被市场淘汰。

第4.4节拓展消费市场来增加收入

4.4.1拓宽客户群覆盖面

在扩宽客户群覆盖面上还有很大的发展空间,增强各个客户群体的客户粘性是长期稳定发展的基础。目前可以有针对性的扩宽客户群,针对一些特定客户群体开发一些适合的店面类型,如可以开设专门适用于学生群体的店面,并进行O2O融合,线上线下同步运营,里边主要经营学习用品、学生日用品、新鲜奶制品及水果等,开发学生客户市场。扩宽客户群,以求増加收入,持续稳定的发展,提升盈利能力

4.4.2加速抢占农村消费市场

应当加速抢占农村消费市场,借鉴其在市区内的运营,继续向更广的范围开设苏宁小店,拓展农村客户数量,优化服务质量,提升物流效率,进一步完善在农村市场的运营,增加苏宁小店在农村消费市场的市场占有率,从而增加收入,提升盈利能力[16]。

第4.5节大力发展线上业务

提高客户满意度:服务是目前苏宁小店在服务质量方面的最关键问题。应当加强对人员的培训,积极解决客户的问题,包括家电维修与清洗、空气治理和配送等等,不断提高客户满意度。此外,农村消费市场是苏宁小店服务最薄弱的市场,应增强其在农村市场中的品牌认知度,吸引更多的农村消费者。同时还应当加速与快递公司的资源整合,完善其“最后一公里”配送网络,让农村的客户也能享受线上消费服务到家的便捷消费。

结论

本论文首先对相关理论基础进行了阐述,介绍了石家庄苏宁便利店有限公司的盈利模式,随后构建了衡量石家庄苏宁小店的盈利能力的指标体系。本论文的主要结论如下:石家庄苏宁便利店有限公司盈利能力存在的主要问题分别是盈利水平下降、销售收入的获现能力不强、利润结构不合理和未来收益成长性较差。在参考价值链理论、竞争优势理论和企业能力理论,结合石家庄苏宁小店自身情况和行业特点进行分析后,发现盈利水平下降主要是由营业成本上升和期间费用上升而导致的,同时,受经营现金流量的大幅度波动变化影响,盈利质量较差,而且主营业务收入增长较为缓慢,市场占有率较低,净利润均为负长,盈利能力的发展十分不稳定,未来的收益无法预期。

根据石家庄苏宁便利店有限公司的财务数据分析结果和其自身经营状况,未来的第一要务是要加强成本管理,主要包括实现规模经济和降低采购成本。同时也要合理控制人工支出、加强对租赁费用的控制,优化广告促销方式和加大对运杂费的控制力度,以求能有效降低期间费用。其次,应该优化供管平台和加强物流运营效率来完善供应链,实现其经营现金流量和营业收入的稳定增长。未来在运营过程中,石家庄苏宁小店应当抓住电子商务的机遇,从拓宽客户群覆盖面和加速抢占农村消费市场着手,拓展消费市场来增加收入。而且应当在巩固线下实体店的优势的同时,大力发展线上业务,真正实现线上线下的O2O全方位融合,稳定保持和提高盈利能力。

本文提出的盈利能力提升措施是根据财务数据分析结果以及石家庄苏宁小店的基本情况与经营成果得来,但各个零售企业的运营模式、主营业务和未来发展方向不同,对策的针对性也不同,对于想要或者已经转型O2O模式的传统零售企业,本文的分析和建议是值得参考和借鉴的。但是,对于没有线下实体店或者将运行其他商业模式的零售企业,本文的分析和对策的实用性有限。同理,苏宁小店在借鉴其他发展电子商务的零售企业经验的时候,也不能仅仅简单的参照这些企业提升盈利能力的措施,也要立足自身的实际发展情况,采取有针对性的相关措施来提升盈利能力。分析一个企业盈利能力的指标有很多,但综合各方面因素以及数据的可获得性,参考了众多专家的观点,结合了自己的主观认识,文章只对一部分盈利能力指标进行了分析,并作为企业盈利能力现状的分析依据,并且对于其他不好进行量化分析的非财务因素方面并未进行深入研究,可能会对研究结果产生一定的影响,对盈利能力进行评价时缺乏系统性和全面性。今后的研究将会更加完善盈利能力指标体系,对非财务因素方面进行重点研究,更全面和系统的分析运行O2O模式的零售企业的盈利能力,更有针对性的提出提升盈利能力的措施。

参考文献

[1] Alexander Wole,research on credit.[M],1928.

[2] Sufian F, Habibullah MS, Determinants of Bank Profitability in a Developing Economy:Empirical Evidence from BangIadesh[J]. Journal of Business Economics and Management,2010,10(3):207-217.

[3] Mcinnes J M.Financial Control Systems for Multinational Operations:An Empirical Inwestigation[J].Journal of International Business Studies,1971,2(2):11-28.

[4] 李婷婷.企业盈利能力影响因素分析一一基于煤炭采选业的数据[J].财会通讯, 2014(20):82-84.

[5] 黎精明 范沁茹. 上市公司盈利能力分析——以钢铁企业为例[D]. 财会通讯,2015(23):44-47.

[6] 张政.企业盈利质量与未来盈利能力分析——以A工程机械股份有限公司为例[J]. 会计之友,2013(23):47-49.

[7] 王吉恒,王天舒.基于企业层次分析法的盈利能力分析——以万科企业股份有限公 司为例[J].哈尔滨商业大学学报(社会科学版),2013(4):3-10.

[8] Lee S. The relationship between growth and profit: evidence from firm-level panel data[J]. Structural Change & Economic Dynamics, 2014,28:1-11.

[9] Marc Deloof,. Does Working Capital Management Affect Profitability of BelgianFirms[J].Journal of Business Finance& Accounting, 2003,30(3-4):573-588.

[10] 黄先海,金泽成,余林微.基于生产函数法的企业盈利能力估计及比较研究[J].统计 研究,2016(6):21-27.

[11] 谷秀娼,魏宇静.创业投资对中小企业盈利能力的影响研究[J].新金触, 2015(7):48-52.

[12] 杨卓凡,石勇.动态市场竞争环境下电子商务企业盈利能力的影响因素研究[J].中 闻管理科学,2016(8):18-27.

[13] 张涛,陈体标,刘婷.企业增长和盈利能力的相互影响——基于中国工业企业数据库的分析[J].江西财经大学学报,2016(3):3-19.

[14]朴哲范 肖赵华. 中小板上市公司增长与盈利能力动态相互影响研究——基于资本结构变动视角[D]. 浙江财经大学金融学院 浙江财经大学财富管理与量化投资协同创新, 2015(5):184-185.

[15] 王斌,王乐锦.纵向一体化、行业异质性与企业盈利能力——基于中加澳林工上市公 司的比较分析[J].会计研究,2016(4):70-76.

[16]李振方. 山东省路桥集团有限公司公路工程施工项目盈利能力提升途径研究[D]. 山东大学, 2010.

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:打字小能手,如若转载,请注明出处:https://www.447766.cn/chachong/84379.html,