摘 要

营运能力是企业财务分析的核心。2003年至2012年,白酒行业处于黄金发展期。2013年至2016年,由于“三公”、“六禁”等相关政策的出台,国家将白酒行业引入深度调整期。直到2016年,白酒行业才开始复苏,并呈现出“复苏”的迹象。

本文选择白酒行业中泸州老窖股份有限公司作为一个例子, 泸州老窖在白酒行业占据主导地位,通过文献阅读法,查阅资料,定量和定性相结合从横向分析,2013年-2017年泸州老窖营运能力状况, 并从纵向分析了2017年末泸州老窖和同行业(洋河股份和五粮液)的营运能力。分析泸州老窖股份的营运能力指标,存在着一定的财务风险,包括存货、应收账款及总资产周转率, 因而根据所产生的问题,提出相关的改进策略, 以便提高泸州老窖的营运能力, 期望提升白酒行业,在企业管理营运能力发展中有着重要参考价值。

关键词: 泸州老窖有限责任公司 营运能力 财务指标分析

引 言

(一)研究背景

世界主要的蒸馏酒品种之一是我国的白酒,有着悠久的白酒文化,不同寻常的地位,同时,中国也是世界上最早酿酒的国家之一。我国的白酒行业在2003年到2012年快速发展,使我国白酒进入“黄金”时期,从2013 年到2016 年,在这几年中,中国宏观经济再一次进入监管时期,与此同时,国家发布了一系列的限制政策,比如“三公”消费、“六项禁令”等。不准在公共消费高档酒,使得我国白酒行业开逐渐进入深度调整。从2016 年下半年,白酒行业慢慢进入复苏状态,白酒行业的收入和利润逐步增长。泸州老窖作为酱香型白酒的鼻祖,其营运能力具有重要的研究价值。

(二)研究意义

泸州老窖酒作为中国浓香型白酒的代表,历史悠久,至今已有四百多年的酿酒历史,因发源于四川省泸州市,被名为“泸州老窖”。古老的白酒酿造技术,对于中国文化具有重要意义,它代表了中华民族自主创新的精神,在全国具有重要的价值,经过时间的洗礼和历史的沉淀,民间传统酿酒技术具有弥足珍贵的历史价值、经济价值及科学价值。泸州老窖的传统工业、操作流程及设备一直沿用几千年流传下来的精髓,因此中国的白酒行业在整个世界酒林中独树一帜,充分向世界展现出中国的酿酒技艺源远流长。

(三)文献综述

2017年栗梅青在《企业营运能力分析体系》在文章中介绍了企业营运能力的意义,分析营运能力体系存在的问题,针对问题提出解决对策。2018年王宇在现代商贸工业21期《泸州老窖财务报表问题分析及应对措施》,采用比率分析,对泸州老窖近年财务数据分析,其存在的问题,并提出改进措施,指导白酒行业的发展 。2016年熊燕飞《泸州老窖品牌战略发展研究》中阐述了泸州老窖形势下品牌发展优势并对市场环境进行分析。2018年周黎晨,尹 波,刘梅芬在《白酒上市公司内部控制自我评价报告研究》该报告阐述了泸州老窖的内部调控所存在问题,引起了销售收入的变化。

二、营运能力相关概念

(一)营运能力概念

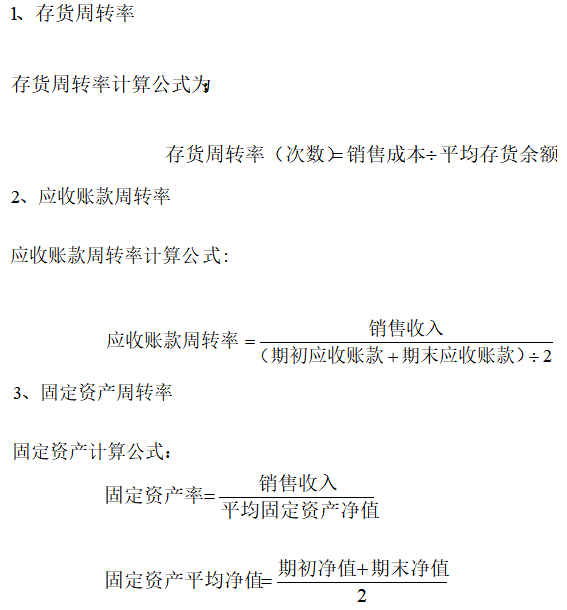

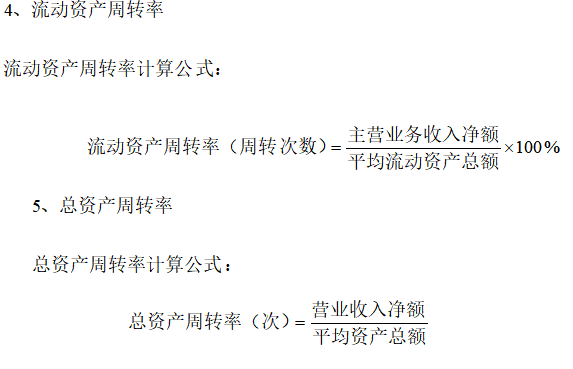

营运能力代表企业营运资金的周转情况,指企业营运资金的效益,通过配置组合内部的管理资源和财务资料,实现企业财务目标最大化。营运能力的强弱取决于资产的周转速度、资产运行状况、资产管理水平等多种要素,营运能力的其指标包括:存货周转率、应收账款周转率及固定资产周转率等。

(二)营运能力指标计算

三、案例分析

(一)公司概况

表3-1 泸州老窖基本情况

| 公司名称 | 泸州老窖股份有限公司 |

| 英文名称 | Luzhou Laojiao CO.,LTD |

| 曾用名 | 川老窖A->泸州老窖->G老窖 |

| 成立时间 | 1950年3月 |

| 所属行业 | 酿酒行业 |

| 法人代表 | 刘淼 |

| 公司简介 | 泸州老窖股份有限公司又名泸州老窖酒厂,中国大型上市白酒公司,是中国比较古老的四大名酒之一,是中国大曲酒的发源地,浓香型的代表,被尊为“酒中泰斗、浓香正宗”。起源于古江阳,秦汉以来的川南酒业特定的发展历下形成的,兴起于唐朝和宋朝,在元朝、明朝、清朝三个朝代中得以发展,1996年泸州老窖明代窖池群入选第四批全国重点文物保护单位,在2006年传统酿制技艺入选为首批国家级非物质文化遗产名录,和“1573国宝窖池群”被誉为“文化遗产双国宝单位”,旗下的产品有:国窖1573系列、泸州老窖头曲、泸州老窖特曲、泸州老窖精制头曲、泸州老窖精品头曲、二曲、百年泸州老窖、泸州老窖六年、8年陈头曲,其中,“国窖1573”还被誉为“活文物酿造”、“中国白酒鉴赏标准级酒品。2008年“泸州老酒坊”牌商标获得国家“驰名商标”2011年、2012年、2013年连续三次获得“金圆桌奖”最佳董事会桂冠,在2018年,“2018中国品牌价值百强榜”发布,泸州老窖位列第43。泸州老窖的企业经营理念是“天地同酿、人间共生”追求最好的名酒文化。 |

| 主营业务 | 以专业化白酒产品设计、生产、销售为主要经营模式, |

| 经营战略 | 品牌战略:双品牌塑造,多品牌运作 |

| 生产战略:浓香为主,多香并举,调味酒极大丰富 | |

| 管理战略:把泸州老窖建成全球酒类市场中的航空母舰 |

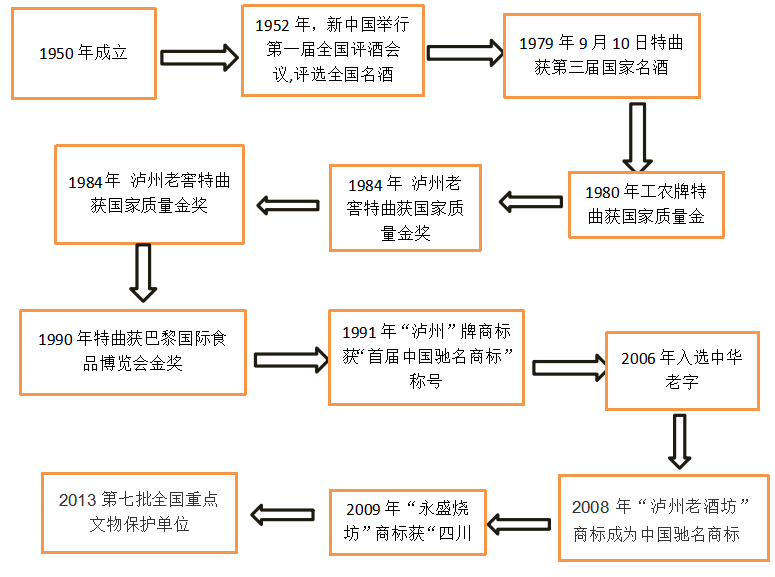

(二)泸州老窖发展史

(三)泸州老窖在白酒行业SWOT分析

1、优势分析

泸州老窖的历史悠久,有着深厚的文化底蕴,有着独特的酿造技艺, 工艺精湛,独特的历史环境和气候条件,造就了独特的曲酒文化。凭借其独特的酿造工艺和与众不同的口感,吸引了很多的追随者,在财务结构的控制方便还是比较良好,公司还具备良好的销售渠道。

2、劣势分析

白酒行业虽然是龙头企业在消费市场占据主要地位,但贵州茅台、五粮液和水井坊等白酒企业和泸州老窖的竞争非常激烈,相较于一线白酒,泸州老窖的知名度较低,泸州老窖对在泸州市整个酒类产业发展的带动支持作用较弱,品牌的宣传力度较弱,泸州老窖在品牌创新上表现懈怠,没有足够的亮点,难以在同行业中更好的竞争。

3、机会分析

泸州老窖有着独特的历史文化,在激励的竞争市场中容易被消费者接受。随着我国的经济发展,整体的居民生活显著提高,消费结构多元化,所以白酒的消费市场会逐渐增强。

4、威胁分析

国家的管控力度加大,近几年国家相继推出了“六项禁令”及“三公”等限制消费政策,以致高档白酒的销量下降,白酒产业的产能过剩,洋酒和葡萄酒步入中国市场,人们的消费有更多的选择。

(四)泸州老窖主要财务指标分析

表3-1 2013年-2017年泸州老窖财务数据

| 年份

项目 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 |

| 存货(亿) | 24.15 | 28.27 | 28.6 | 25.14 | 28.12 |

| 营业成本(亿) | 44.87 | 28.04 | 34.9 | 33.73 | 29.18 |

| 应收账款(万) | 1009 | 470.6 | 1223 | 389.9 | 800.9 |

| 固定资产(亿) | 11.11 | 10.86 | 11.21 | 11.79 | 11.3 |

| 资产总计(亿) | 139.1 | 131.7 | 132 | 139.7 | 197.6 |

| 负债总计(亿) | 32.63 | 33.77 | 28.43 | 28.62 | 44.43 |

| 所有者权益总计(亿) | 106.4 | 97.93 | 103.6 | 111.0 | 153.1 |

| 营业总成本(亿) | 58.46 | 43.07 | 52.67 | 62.82 | 71.28 |

| 营业总收入(亿) | 104.3 | 53.53 | 69.00 | 86.27 | 103.9 |

| 营业利润(亿) | 46.75 | 11.92 | 19.32 | 25.51 | 34.28 |

| 净利润(亿) | 35.38 | 9.761 | 15.50 | 19.79 | 26.02 |

根据表3-1,根据泸州老窖股份有限公司的财务数据分析,从2016年到2017年泸州老窖的总资产从139.7亿元增长到197.6亿元,2017年比2016年增长了41.45%。2017的总负债是44.43亿元,2016的总负债是28.62亿元,泸州老窖的总负债,有上升的趋势,增加了55.24%,2017年所有者权益是153.1亿元,2013年到2015年一直都是在上升的,2017年所有者权益总额比2016年的所有者权益总额增长了37.93%,2017年泸州老窖的净利润是26.02亿元,相同2016年泸州老窖的净利润是19.79亿元,,表现为增长状态,增长31.48%。2016年到2017年泸州老窖的营业收入,增长了20.43%,2016年的营业成本和2017年相比,增长了13.47%,2016年到2017年营业利润,增长了25.58%。总的来说,泸州老窖的经营状况还是不错的。

四、泸州老窖营运能力分析

表4-1 泸州老窖2013年至2017年指标数据

| 年份

项目 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 |

| 存货周转率(次) | 1.68 | 1.07 | 1.23 | 1.17 | 1.10 |

| 应收账款周转率(次) | 230.35 | 723.51 | 815.05 | 1029.95 | 1745.93 |

| 固定资产周转率(次) | 9.89 | 4.87 | 6.28 | 7.22 | 9.00 |

| 流动资产周转率 | 88.00% | 51.00% | 72.00% | 87.00% | 86.00% |

| 总资产周转率(次) | 71.00% | 40.00% | 52.00% | 62.00% | 62.00% |

| 营业周期(天/次) | 215.00 | 336.00 | 293.00 | 308.00 |

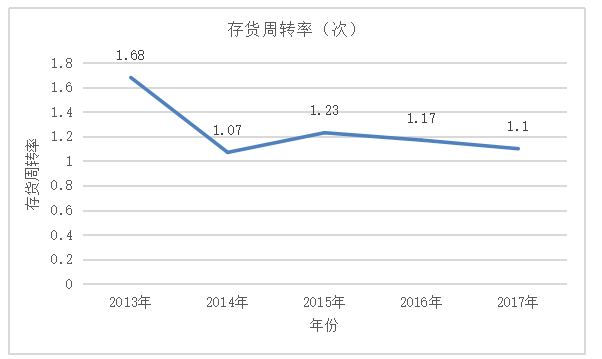

(一)存货周转率分析

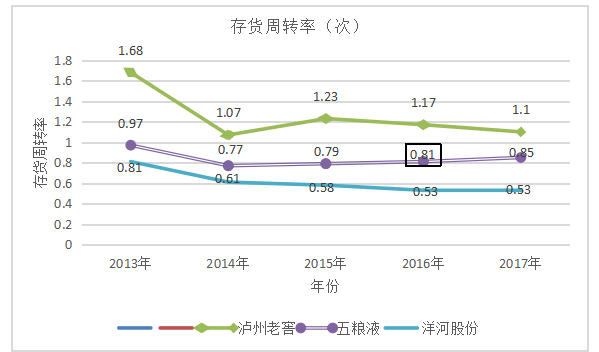

图4-1 存货周转率(天/次)

1、纵向分析

从企业角度分析,存货周转率速度越大,库存积压量小。从图4-1可以看出:2014年泸州老窖存货周转率和2013年相比,降幅为36%。从存货的数量上分析2014年比2013年,增加了8,361.09吨,增长幅度为31.26%,其原因是2014年的生产量小,销售规模下降和大量销售回购产品共同造成的影响。2014年和2015年的存货周转率相比较,2015年增长了15%,2015年到2016年,下降了5.13%,2016年和2017年泸州老窖的存货周转率,一直都是下降的,下降了6.36%。根据表3-1 可得,2016年到2017年泸州老窖有限公司的存货是增长状态,增长了12%,和2013年的存货比较也是增加,增加了16%。泸州老窖的营业成本也是一直增长,存货数量的增加,拉低了存货周转率。导致存货的积压比较严重,公司的存货销售能力比较稳定,泸州老窖管理库存不科学,未能深入做市场调查,了解白酒行业的市场销售情况,因而白酒库存稳步上升,库存存货转变为资金的速度较慢,变现能力较弱,不利于企业资金的运营。

2、横向分析

表4-2 存货周转率

| 存货周转率(次) | |||||

| 年份 项目 |

2013年 | 2014年 | 2015年 | 2016年 | 2017年 |

| 泸州老窖 | 1.68 | 1.07 | 1.23 | 1.17 | 1.10 |

| 五粮液 | 0.97 | 0.77 | 0.79 | 0.81 | 0.85 |

| 洋河股份 | 0.81 | 0.61 | 0.58 | 0.53 | 0.53 |

图4-2 存货周转率(天/次)

由图4-2中的数据显示,2013年至2017年,泸州老窖的存货周转率已经高于五粮液和洋河股份,由此看来,泸州老窖的存货周转率相对于五粮液和洋河股份还是比较高的,但泸州老窖的存货周转率2013年至2017年,持续下降,下降了34.52% 。由此分析,泸州老窖的存货周转能力较弱,流动资产的周转率较小,公司对于存货的销售能力较弱,相同的存货周转为相对应的流动资产份额较少,减少了资金的利用率。近年来,中国经济高速发展,白酒行业的竞争越来越激励,市场需求量供大于求,泸州老窖没有科学的管理好库存,未能对市场的需求进行深入了解,导致库存积压严重,存货占据资金过度,影响企业的获利能力,不利于企业的发展。

(二)应收账款周转率

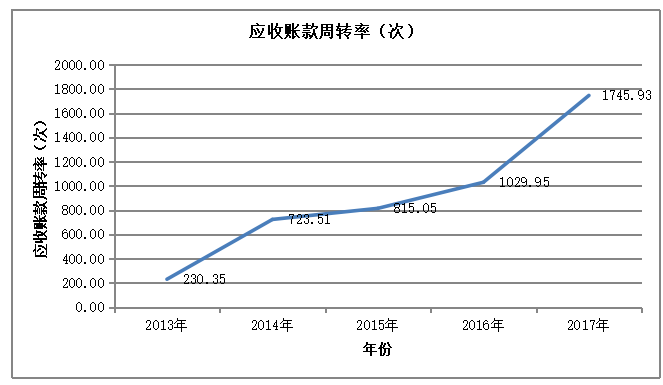

图4-3 应收账款周转率(次)

表4-3 2013年至2017年账龄

(单位:元)

| 年份

账龄 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 |

| 1年以内 | 9827580.73 | 4016877.3 | 8283928.89 | 3932042.97 | 8424686.07 |

| 1至 2年 | 362679.95 | 955954.46 | 116218 | 6756.88 | 6756.79 |

| 2年3年 | 35855.43 | 1233000 | |||

| 3至 4年 | 500969.09 | ||||

| 4至 5年 | 244054.97 | 2457.49 | 7000 | 35652.04 | |

| 5年以上 | 7849503.82 | 7935853.42 | 10198829.73 | 755205.48 |

1、纵向分析

由图中数据可分析:泸州老窖的应收账款一直都在增加,2013年的应收账款周转率比2014年,增长了493.16次,2014年到2016年的应收账款周转率变化弧度较小,2013年至2016年,增长了306.44次,2016年到2017年应收账款周转率,变化的幅度大。表明应收账款的变现期越来越短,回收速度逐渐增强,加快了资金的回收。从表4-3应收账款的账龄数据可分析,泸州老窖的账龄越来越短,营收账款收回的速度逐渐加快,2013年至2017年泸州老窖应收账款提升了7.5倍,泸州老窖是中国最古老的四大名酒之一,凭借自身的品牌优势,应收账款周转率逐渐升高,提高了企业应收账款能力,减少了企业坏账的损失,增加企业的偿债能力。但从2013年至2017年这五年的财务数据来看,应收账款也逐渐增长,截止至2017年12月31日应收账款为1009.00万元,相较上年同期增长114%,营业收入也由2014年53.53亿元上升至2017年的103.9亿元,其中2017年的账龄缩短得过于迅速,可能是由于泸州老窖采取紧缩的信用政策所造成的。减少了坏账的可能性增大,资产减值损失下降,加快资金的回收速度,但是条件太严格,会导致企业在整个白酒市场的市场占有率减少。

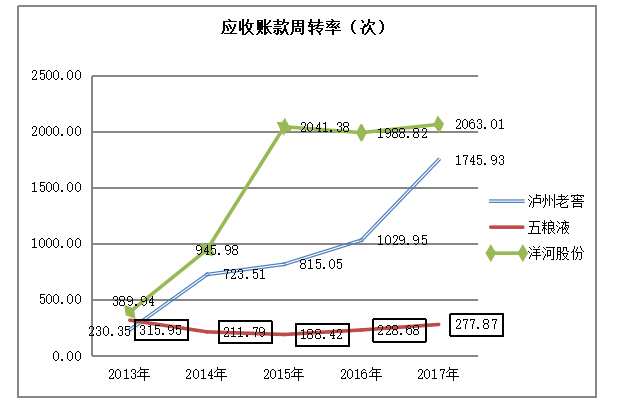

2.横向分析

表4-3 应收账款周转率

| 应收账款周转率(次) | |||||

| 年份 项目 |

2013年 | 2014年 | 2015年 | 2016年 | 2017年 |

| 泸州老窖 | 230.35 | 723.51 | 815.05 | 1029.95 | 1745.93 |

| 五粮液 | 315.95 | 211.79 | 188.42 | 228.68 | 277.87 |

| 洋河股份 | 389.94 | 945.98 | 2041.38 | 1988.82 | 2063.01 |

图4-4 应收账款周转率(次)

由上图中数据可以看出,泸州老窖、五粮液和洋河股份三个企业相比较,泸州老窖处于中间地位,其中洋河股份的应收账款周转率最高,洋河股份一直实行较严格的信用政策, 2015年至2017年洋河股份的应收账款占总资产金额比较小,仅次于贵州茅台,位居白酒行业第二名。对比泸州老窖与洋河股份的应收账款,泸州老窖在同行中应收账款周转率还是比较薄弱的,应收账款周转率相对较慢,由此可见泸州老窖的品牌塑造还需要进一步提升,增加知名度,提升应收账款的回收速度。

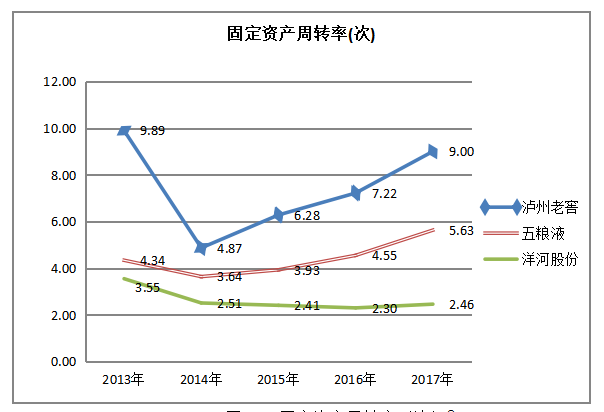

(三)固定资产周转率

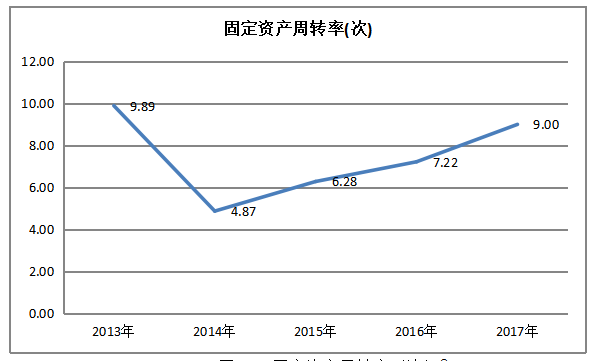

图4-5 固定资产周转率(次)

1、纵向分析

根据图4-5可以看出,在2013年到2014年,泸州老窖的固定资产周转率一直以来都是下降趋势,下降了5.02次,从2014年到2017年的三年时间里,呈上升趋势,四年时间里增长了4.13次,2017年与2013相比较共下降了0.89次,并且2013年的固定资产周转率远超2017年。从公司财务数据分析,泸州老窖的营业收入一直在变化,2013年公司的营业收入到2014年呈下降趋势,下降了94.84%,2015年的营业收入到2014年公司营业收入平缓升高28.9%,2016年到2015年公司营业收入持续上升,上涨增速为25.03%。2017年泸州老窖的营业收入上升到了103.9亿元,但2017年和2014年的营业收入仍然有0.4%的差距。通过以上数据分析,2013年到2014年泸州老窖的营业收入是下降得最明显的,但是2014年到2017年泸州老窖的营业收入是一直在增加的。从2013年至2017年,公司固定资产变化幅度不大,固定资产的周转率增加的原因,也是因为营业收入的增加,总体而言,泸州老窖的固定资产周转率偏低。

2、横向分析

表4-4固定资产周转率

| 固定资产周转率(次) | |||||

| 年份 项目 |

2013年 | 2014年 | 2015年 | 2016年 | 2017年 |

| 泸州老窖 | 9.89 | 4.87 | 6.28 | 7.22 | 9.00 |

| 五粮液 | 4.34 | 3.64 | 3.93 | 4.55 | 5.63 |

| 洋河股份 | 3.55 | 2.51 | 2.41 | 2.30 | 2.46 |

图4-6固定资产周转率(次)

由图4-6中数据可以看出,洋河股份和五粮液的固定资产周转率,一直低于泸州老窖,而且2014年至2017年泸州老窖固定资产周转率一直在上升,说明在同行业中泸州老窖的固定资产周转率较高,利用率高,管理水平比五粮液和洋河股份的较好固定资产较为充分,同时也表明泸州老窖在同行业中固定资产投资合理,效益和营运能力都比较好。

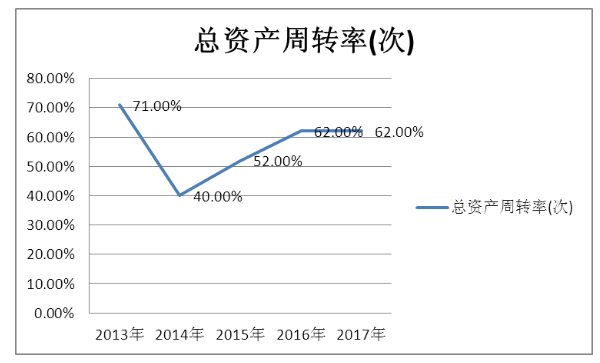

(四)总资产周转率

图4-7总资产周转率

1、纵向分析

从图中可以看出:泸州老窖的总资产周转率,在2013年到2014年呈下降趋势,下降弧度为31%,2014年至到2016年,泸州老窖的总资产周转率,增长了22%,2016年到2017年,没有明显的变化,因为2013年至2014年,泸州老窖的营业收入下降,但是总资产并没有明显的变化,2014年至2017年营业收入一直增加,2013年至2016年总资产规模缓慢增加, 泸州老窖的总资产在2017年是197.6亿元,2016年与2017年相比增加了41.45%,因而导致了总资产周转率的变化幅度。泸州老窖的总资产周转率短期内是上升趋势,但是总体呈下降趋势,公司使用资产的效率不高,应提高资产使用率,加强公司营运能力。

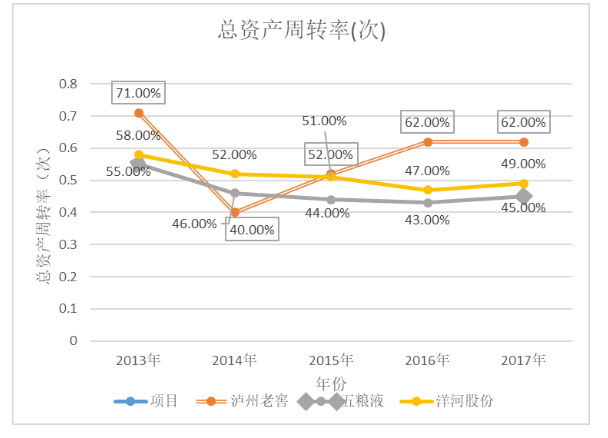

2.横向分析

表4-5总资产周转率(次)

| 总资产周转率(次) | |||||

| 年份 项目 |

2013年 | 2014年 | 2015年 | 2016年 | 2017年 |

| 泸州老窖 | 71.00% | 40.00% | 52.00% | 62.00% | 62.00% |

| 五粮液 | 55.00% | 46.00% | 44.00% | 43.00% | 45.00% |

| 洋河股份 | 58.00% | 52.00% | 51.00% | 47.00% | 49.00% |

图4-8总资产周转率

由图4-8可知,从2013年至2017年的财务数据分析,五粮液和洋河股份的总资产周转率,在2014年的时候,高于泸州老窖,2015年到2017年,洋河股份的总资产周转率小于泸州老窖,2015年到2017,洋河股份的总资产周转率低于泸州老窖的总资产周转率。

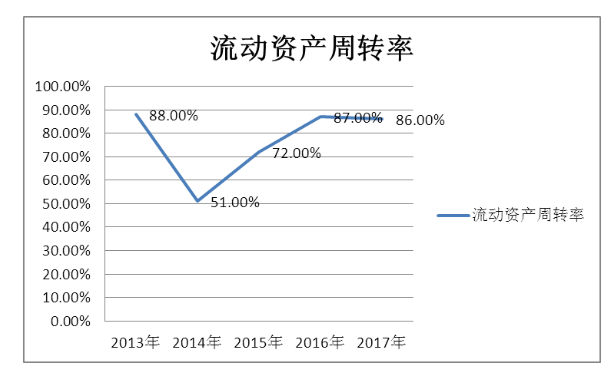

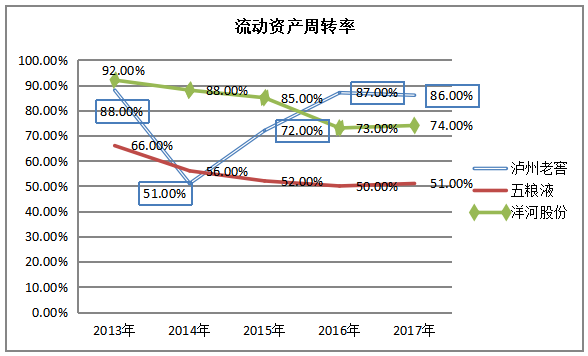

(五)流动资产周转率

图4-9流动资产周转率

1.纵向分析

2013年到2014年,泸州老窖流动资产周转率呈下降趋势,降幅为37%,2014年到2016年,泸州老窖流动资产周转率增长幅度为36%,2016年至2017年没有什么变化幅度小。一般来说,流动资产周转率越快越好,表明利用率越好,但泸州老窖的波动幅度受于营业收入的变化影响的,增长率下降,造成企业资金浪费,不利于企业的营运能力

2.横向分析

表4-6流动资产周转率

| 流动资产周转率 | |||||

| 年份 项目 |

2013年 | 2014年 | 2015年 | 2016年 | 2017年 |

| 泸州老窖 | 88.00% | 51.00% | 72.00% | 87.00% | 86.00% |

| 五粮液 | 66.00% | 56.00% | 52.00% | 50.00% | 51.00% |

| 洋河股份 | 92.00% | 88.00% | 85.00% | 73.00% | 74.00% |

图4-10流动资产周转率

2013年到2015年,洋河股份的流动资产率大于泸州老窖的流动资产周转率,2016年至2017年,洋河的流动资产率略低于泸州老窖的流动资产周转率,反映了泸州老窖短期资产的利用率不是很高,存在闲置资金的情况,流动资产占总资产的比例较大,从而减慢了流动资产的周转速度,这样的状况减缓了企业实行利润最大化的营运目的。因此,泸州老窖应该合理增加流动资产的使用率,增加企业的营运能力。

五、泸州老窖运能力存在的问题及原因

通过对泸州老窖的存货周转率、应收账款周转率、固定资产周转率、总资产周转率和流动资产周转率纵向分析,与五粮液和洋河股份的横向分析,发现的问题有以下几点:

(一)库存管理不科学

根据以上对泸州老家的横向和纵向分析结果可知, 该企业在同行业中存货周转率比较高,但对自身而言在存货的周转速度一直呈下降趋势, 下降的幅度较小, 仍然表明泸州老窖的营运能力还是存在一定问题的, 长此以往会导致泸州老窖的利润下降, 现金流断裂。近年来,中国经济高速发展,白酒行业的竞争越来

越激励,市场需求量供大于求泸州老窖在的存货周转率增长缓慢,没有合理的库存管理制度,未能深入调查市场,了解市场的需求变化,导致库存积压过多影响企业的资金周转,不利于企业的发展。

(二)应收账款周转率采用紧缩政策

通过横向对比和纵向对比泸州老窖的应收账款周转率可知,泸州老窖的应收账款回收的速度一直快加,发生坏账发生的机率减少说明该企业的资金管理水平较高,但从应收账款的账龄来看,企业可能采用了比较严苛的收款政策,但这样做会导致一些付款能力弱的客源流失,长此以往会降低企业在市场中的占有率。在同行相比较,泸州老窖的应收账款周转率低于排名第二的五粮液,五粮液应收账款的回收速度快与品牌的影响力休戚与共,与由此看来,泸州老窖的品牌影响力偏弱,导致应收账款的回收速度低于五粮液,影响企业的营运能力。

(三)流动资产使用率较低

结合泸州老窖的横向和纵向分析,泸州老窖的流动资产的波动较大,是由于营业收入的变化而影响的,而泸州老窖的流动资产周转率在2015年至2017年高于五粮液和洋河股份, 再根据泸州老窖近5年的财务指标数据分析, 泸州老窖的总资产、固定资产及流动资产周转率在短期内波动上升, 但整体仍处于一个较低的水平, 由此分析公司总资产与固定资产的使用效率并不高, 泸州老窖的营运能力仍然需要做进一步调整。 其短期资产的利用效率并不高 ,其流动资产占较大, 可能存在资金闲置,从而减缓了流动资产的周转速度, 影响了企业实现利润最大化的经营目标。

(四)产品结构单一,市场占有率小

泸州老窖专注品牌的发展,注重“国窖1573、泸州老窖特曲酒”的发展,泸州老窖作为中国国企老字号白酒,高档酒的销量持续增长,但泸州老窖的中档白酒品种单一,在市场上的占有率远不及贵州茅台和五粮液,随着社会的发展,消费者的消费观念不断变化,泸州老窖的市场营销有待提高,应自主研发中端白酒,提升市场综合能力。

六、泸州老窖运能力提出的对策

(一)增加库存周转率,改善库存管理体系

库存周转率过低,是因为企业的存货积压太多而导致的,这种情况的产生原因是企业没有深入的了解产品市场,对产品的销售情况,受消费者的欢迎程度和消费者的群体层次的理解有所偏差而造成的。企业应及时了解自己的生产状况,及时调整自己的生产模式,了解库存的盘存情况,了解各类产品的销量,进行精准销售产品,泸州老窖的经营模式比较依赖于顾客的订单进行生产,缺乏能动性,这样的销售模式不能挖掘更多的潜在客户,因此,公司应该加大宣传,建立更好的营销模式,吸引更多的消费群体,加大订单量,增加存货周转率。然而,对于目前已经积压的库存,可以通过重大节日,打折销售,增加宣传幅度把存货销售出去,减少存货对资金占用率,提高企业对资金的使用率。

(二)提高企业知名度,扩大市场占有率

泸州老窖在同行业中相比较,应收账款的周转率比较薄弱,应收账款的紧缩政策,会企业客户减少,导致泸州老窖产品市场占有率下降, 企业应当根据客户的信用程度,制定更加合适的应收账款信用政策,合理降低客户的信用标准, 吸引更多的客户;除此之外, 企业还应该增加企业的知名度, 增加广告费的投入,加大对企业产品的宣传力度。根据企业自身的优势,继续发展“泸州老窖特曲”和“国窖 1573”两大主流产品,并开发更多的酒类品种,提高自身产品的影响力, 吸引更多的消费人群,从而提升市场占有率,加快企业资金的回收,提高企业自身的营运能力

(三)增加企业对流动资金的利用率

泸州老窖在同行业中,总资产周转率和流动资产周转率还是具有一定的优势,但总体而言还是有下滑的趋势,因此泸州老窖一方面可以进行短期投资,加速对流动资产的利用率,通过不同的资本结构,制定合理的融资方案。另一方面泸州老窖应该创新品牌优势,不断优化销售模式。根据自身的发展状况制定合适的财务发展战略,通过优化公司内部结构,加大成本控制管理,提高企业资产的利用率。

七、总结

总而言之, 通过对泸州老窖公司横向与纵向的营运能力分析, 近几年来,整个白酒行业处于低速发展时期, 但也给泸州老窖股份有限公司经营转型提供了良好时机。因此, 针对泸州老窖股份有限公司存货周转率低,应收账款回收速度由于紧缩政策造成的影响,流动的资产利用效率不高等问题, 泸州老窖可以提高企业知名度,增加销售力度,加大广告费的投入,推广自身产品。从而减少库存的积压,增加应收账款的回收速度,合理优化企业资本结构,提高财务杠杆利用率。在继续发展“泸州老窖特曲”和“国窖 1573”两大主流产品的同时,可尝试研发新型白酒,以提高企业知名品牌建设, 提高企业营运能力, 促进企业持续发展。

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:1158,如若转载,请注明出处:https://www.447766.cn/chachong/91046.html,