摘要

利润是公司从事生产经营活动的最终目的,也是公司实现财务目标的最重要的方式。传统的盈利能力分析通常只使用单一财务指标进行分析,而并没有形成一个全面和完整的盈利能力分析内容的系统框架,也无法对企业的盈利能力进行全面评估。杜邦财务分析系统是一种综合的财务分析方法,可以同时分析企业的运营水平和财务状况,进而对该企业的盈利能力进行综合、具体的分析。对一个企业的盈利能力进行分析,不仅能体现该企业的过去和现在所发生的状况,而且还可以根据分析出的结果,预测企业的未来的发展方向,从而更准确地评估一家公司的盈利能力水平。

长期以来,高盈利能力一直被认为是企业持续健康运行的关键因素。本文将运用杜邦分析体系,对小熊电器股份有限公司2015 年至2018 年间相关财务指标进行研究,并找出造成其盈利能力不佳的因素,然后提出改善其盈利能力问题的建议,从而帮助小熊电器股份有限公司提高其盈利能力。

关键词:杜邦分析体系;小熊电器股份有限公司;盈利能力

一、绪 论

(一)选题的目的及意义

企业的盈利能力是指企业通过对各种经济资源的综合有效利用,使得企业获得一定的利润,为企业带来一定绩效的能力。而根据杜邦分析体系可以全面地了解所考虑公司的财务状况,进而能够全面地分析企业的盈利能力水平。

近年来,随着企业经济水平不断发展,资本盈利模式越发创新,传统的财务分析方法已经难以满足企业的需要,而杜邦分析体系作为一种全面、系统的财务分析方法,适应了时代的需要和经济的发展,运用于不同领域的经济研究中,从而为企业进行盈利能力的研究提供了一种有效、完善的方法。

2006年,李一峰创办小熊电器股份有限公司。作为以“妙想生活”为发展理念的新型家电创意品牌公司,小熊电器在竞争如此激烈的家电行业,以独特的家电形式,引领了中国小家电市场的发展潮流,为家电行业的未来开创了一片新天地。

本文将运用杜邦分析体系对小熊电器的盈利能力进行全面、系统的分析,并根据所得出的数据,做出相应的结论,给予相应的对策和建议。

(二)文献综述与研究现状

在阅读了国内外文献过后,结合了各位学者专家的观点,对于杜邦分析体系对企业盈利能力的研究有了更加深入的认识。

蔡名蕊(2016)认为,近年来我国家电行业竞争非常激烈,为了在竞争激烈的市场中赢得成功,企业需要提高自身的盈利能力,才能让企业取得长效发展和提升企业的价值。

Pileup (2016)认为杜邦财务分析体系的意义在于可以从更多的角度来对股东的收益性进行分析,增强企业盈利的持续性,使企业的收益最大化。

吴思蓉(2016)认为,杜邦财务分析体系的最重要特征是一个全面、系统地财务分析方法,将公司运营能力和财务指标等多种因素的有机结合,并以净资产收益率为关键指标对其进行具体的分析,最终研究企业的财务状况。

McGowan J (2016) 认为杜邦财务分析体系是一种更适用于上市公司的盈利能力分析的方法,一方面可以对公司的过去与现状进行对比分析,另一方面,通过比较历史分析结果和当前分析结果,还可以对公司未来的盈利能力水平进行预估,进而更能采取有效措施提升企业的盈利能力。

单诗惠(2019)认为,相较于国外学者,国内学者更倾向于将杜邦分析体系应用在企业财务分析中,并且结合国内上市公司实际经营水平状况进行研究。

张曌然(2019)认为,专家学者在对市场经营实体进行评估时,大部分都会选择运用杜邦分析法,进而从整体把握隐藏在公司报表背后的难以发现的信息,并且通过科学的计算方法得出相关财务指标与财务指标分析的内在牵连,进而可以全面准确的了解公司的发展状况。

综上所述,杜邦分析体系源于国外,在我国的发展较为不完善。运用杜邦分析体系对于企业盈利能力的研究,能够较好的体现企业盈利能力的水平,特别是对于竞争激烈的家电行业来说,能够深刻的分析隐藏在企业背后的深层次的难以被发现的信息。本文将会运用杜邦分析体系对于小熊电器股份有限公司进行盈利能力研究,指出小熊电器股份有限公司存在的问题,并提出相应的对策。

(三)创新思路

目前,家电行业作为促进我国经济快速发展的支柱性产业之一,在以往的研究中运用杜邦分析体系对其盈利能力的探讨和分析的内容并不是很多,所以本文将会对小熊电器有限公司进行系统的盈利能力研究,具有一定的创新意义。

此外,本文将运用杜邦财务分析体系进行全面分析,将研究数据与以往年度的研究成果进行对比分析,得出小熊电器股份有限公司经营活动过程中存在的不足,并对于改善企业盈利能力提出具体可行计划和建议,以促进小熊电器股份有限公司的持续稳定发展,能够更好的为经营者和投资者提供更高效理论基础。

二、相关理论概述

(一)杜邦分析体系概述

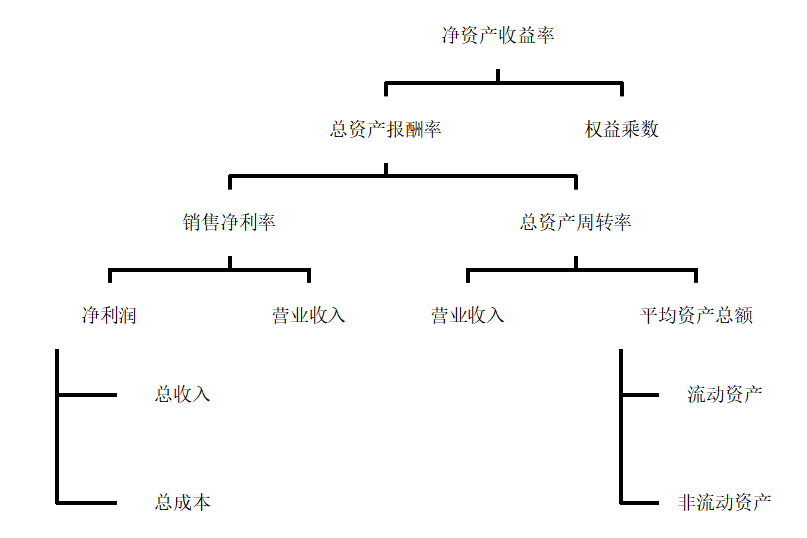

杜邦分析体系,又称为杜邦分析方法。在财务报表分析中,应该先用杜邦分析体系,对公司的财务状况有一个全面的了解,之后再通过执行比率分析,详细了解公司的财务状况。该方法的主要内容是用销售净利润、总资产周转率和权益乘数的乘积来表示公司的净资产收益率,从而更系统地、全面地探讨企业的经营状况。这使我们得出结论,作为一般规则,最好先构造和解释杜邦分析体系,以获得对公司盈利能力的总体看法。

图2-1 杜邦分析体系图

(二)基于杜邦分析体系的盈利能力因素分析

本文将对杜邦分析体系中出现的三个指标(销售净利润、总资产周转率、权益乘数)进行了全面的解释,以了解所研究公司的整体盈利状况。这种解释的结果是,我们平时所执行的财务报表盈利能力分析的顺序应该被颠倒过来。也就是说,在财务报表分析中,应该先从分析杜邦分析体系入手,全面了解公司的盈利状况;然后进行比率分析,详细了解公司的盈利能力。这种分析顺序与日常进行财务报表分析的顺序相反,即首先进行比值分析,然后再分析杜邦分析体系。

净资产收益率是杜邦分析体系的核心指标,而净资产收益率被分为两大部分,第一大部分是总资产收益率乘以权益乘数的结果,第二大部分是把总资产收益分成净销售利率和总资产周转率,再加以相乘。

在用杜邦分析体系进行研究时,有一个通用公式:净资产收益率=销售净利率×总资产周转率×权益乘数。用该公式研究净资产收益率这个核心指标,以及与净资产收益率密切相关的的其他三个财务指标。

(1)净资产收益率是该体系最为关键的指标,其中销售净利率、总资产周转率、权益乘数是影响该指标中最为重要的因素。

(2)权益乘数与净资产收益率互为相反数,而权益乘数与公司的负债情况成正比。

(3)总资产周转率可以体现出公司的应收账款周转率和存货周转率的情况。对于总资产周转率的研究,既可以让管理层规划公司未来的走向,也可以让公司相关利益者了解自身公司的安全、可靠性,最终让企业未来的发展处于一个良好的前景上。

(4)企业销售收益的能力受到销售净利率的影响,销售净利率数值由企业的净利润与销售收入之比得出。如果企业的销售利润率出现波动表明该企业的销售获利能力缺乏稳定性。而企业销售利润率水平会对产品结构及成本费用造成影响。若产品成本结构中销售利润率高的产品与企业所有产品比值较大,企业总的销售利润率会随之有所提升;反之,销售利润率的数值会随之下降。

为了更好的对小熊电器股份有限公司盈利能力不佳的原因进行研究,在下文中,将在杜邦分析体系之下,以净资产收益率为核心指标,全面而具体地分析影响净资产收益率的因素。

三、小熊电器股份有限公司案例分析

(一)公司概况

1.公司简介

2006年3月,由李一峰先生于佛山市创立小熊电器股份有限公司,该公司是一家新型的家电企业。小熊电器的产品线主要有:营养隔水炖、煮蛋器、加湿器、电热饭盒等。

作为以“妙想生活”为发展理念的新型家电创意品牌公司,小熊电器在竞争如此激烈的家电行业,以独特的家电形式,引领了中国小家电市场的发展潮流,为家电行业的未来开创了一片新天地。

2.公司经营概况

2006年,小熊电器股份有限公司成立。这几年来,小熊电器股份有限公司销售状况颇丰,发展势头良好,有良好的发展前景。

图3-1 2015-2018年小熊电器净利润分析图

2015年,小熊电器股份有限公司的净利润为7174万元。同年,随着人们生活水平的大幅度提升,家电行业竞争异常激烈。其中格力电器和美的集团突出重围,成为家电行业的先行者,而老牌电器四川长虹则在该年呈现不断下降的趋势,处于低水平盈利能力上。随着电商行业的不断发展,小熊电器股份有限公司遵循着“妙想生活”的理念,不断和电商平台合作,在历经2015至2016年的竞争激烈期之后,2017年净利润达到1.47亿元,第一次其净利润超过亿元大关。较2016年增长7546万元,是2016整年净利润的两倍。其中厨房小家电类利润比率占比69.86%,主营收入达13.80亿,较2016年增加5.09亿元。

2018年,厨房小家电生活小家电、其他小家电类主营收入纷纷上涨,其中,小熊电器国外主营收入增幅明显,较2017年增加2059.23万元,占收入比率的3.01%,一定程度上提高了企业的盈利能力。

3.公司盈利状况

财务指标是衡量一家企业的盈利能力水平的主要指标,而在对小熊电器股份有限公司的研究中,主要通过每股收益、净资产收益率、每股净资产这三项指标来展示该企业的盈利能力水平。在2015年至 2018 年这四年间,小熊电器股份有限公司主要盈利能力指标的对比如下表所示:

表3-1 2015-2018年小熊电器股份有限公司财务状况分析表

| 指标/年份 | 2015年 | 2016年 | 2017年 | 2018年 |

| 每股收益(元) | 7.1700 | 7.0845 | 2.3000 | 2.0611 |

| 每股净资产(元) | 2.2900 | 10.8300 | 3.0500 | 5.1100 |

| 净资产收益率(%) | 302.49% | 130.31% | 75.77% | 50.55% |

每股收益是净利润与股份数的比率,通过计算可以得出,该企业每股收益的大小可以反映出该公司每股创造税后利润能力的高低。2015年至2018年之间,该企业每股收益的大小呈现逐年降低的趋势。在2016年至2017年间的降幅是2015年至2018年间降幅最大的年份,降低了4.785元。2018年达到了2.0611元,是该期间最低的数值。说明该公司每股创造税后收益的能力逐年下降。

每股净资产=股东权益/股本总额,每股净资产是反映出每股股票所拥有的资产现值的情况。小熊电器股份有限公司在2015年至2018年间每股净资产呈现不断波动状态,在2016年该公司的每股净资产达到10.8300,是该期间最高值。而2016年至2017年间是该期间降幅最大的年份,仅有3.0500。到2018年有所回升,说明每股股票所拥有的资产现值的情况有所上升。

净资产收益率是公司的资本运营能力的体现,并且通过与此相关的三个指标(净销售利率、总资产周转率、权益乘数),可以更准确地掌握公司的盈利能力。净资产收益率在2015年至2018年间在该公司一直呈现下降趋势,且总体降幅较大。

在2015 年到 2018年间,通过对小熊电器股份有限公司的相关指标(如每股收益、净资产收益率、每股净资产)研究得出,小熊电器股份有限公司的盈利能力各项指标波动明显,变化的幅度较大,其中2017年至2018年间较为稳定。

(二)公司盈利能力分析

1.净资产收益率指标分析

净资产收益率是最全面的财务指标之一,也是公司财务分析的核心。在一个公司的净资产收益率的数据显示中,可以看出该公司的融资、生产、销售、投资等基本情况。净资产收益率是最能体现一个公司盈利能力、投资者的投资回报率的综合指标。

净资产收益率=资产周转率×销售净利率×权益乘数

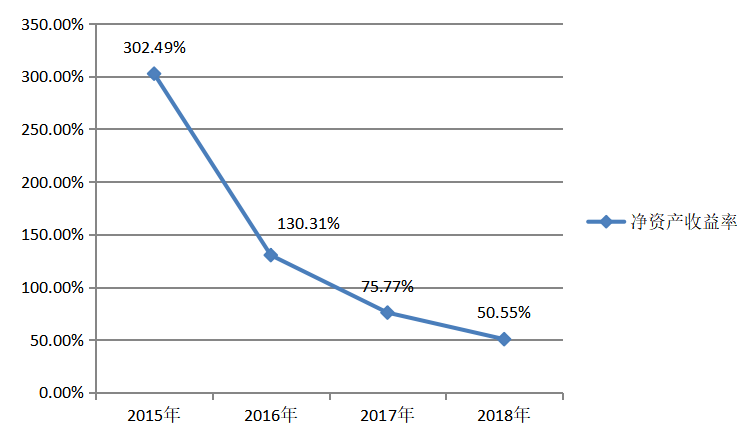

图3-2 2015-2018年小熊电器净资产收益率分析图

通过对小熊电器股份有限公司2015年至2018年间净资产收益率的相关研究,从上图中,我们可以看出,2015年至2018年小熊电器净资产收益率呈现逐年的下降趋势,到2018年为最小值50.55%,2015年为最大值302.49%,且在未来仍有下降的趋势。而净资产收益率近年来的持续下降,说明该企业的资本、资产、商品经营现状较差。因此,要对与净资产收益率指标密切相关的三个指标(销售净利率、总资产周转率、权益乘数)进行全面、完整的分析,才能最终得出影响企业净资产收益率的关键因素。

2.销售净利率指标分析

销售净利率是衡量公司盈利能力、提升净资产回报率的最重要指标。企业提升销售净利润的的方式只有两种:增加收入和控制成本。

销售净利率=净利润/销售收入

销售利润率=利润总额/销售收入

成本费用利润率=利润总额/成本费用

销售成本率=成本费用/销售收入

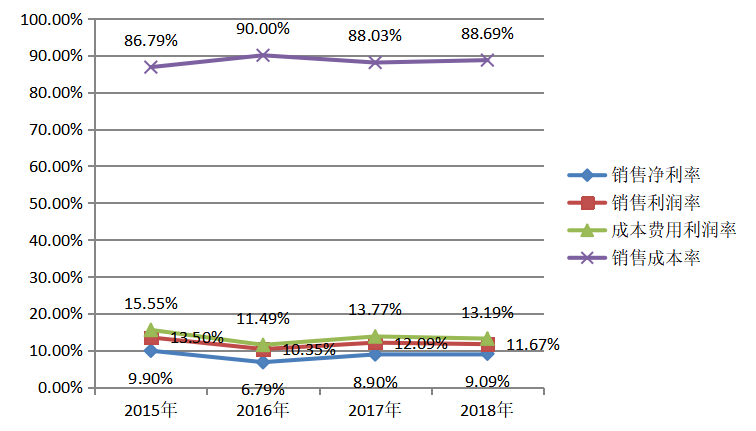

表3-2 2015-2018年小熊电器销售净利率相关指标对比表

| 年度 | 2015年 | 2016年 | 2017年 | 2018年 |

| 销售净利率(%) | 9.90% | 6.79% | 8.90% | 9.09% |

| 销售利润率(%) | 13.50% | 10.35% | 12.09% | 11.67% |

| 成本费用利润率(%) | 15.55% | 11.49% | 13.77% | 13.19% |

| 销售成本率(%) | 86.79% | 90.03% | 88.03% | 88.69% |

图3-3 2015-2018年小熊电器销售净利率相关指标对比图

从上图我们可以看出,该公司的销售成本率在2015年至2018年间一直处于85%至90%之间波动,而销售利润率出现了小范围的波动表明该企业的销售获利能力缺乏一定的稳定性,且一直处于10%以下的较低水平,不利于实现净资产收益率最大化。从上图中我们可以看出,小熊电器的销售利润率和销售净利率相比较,波动状态走向相似。这种情况说明了,销售利润率会影响销售净利率。销售成本率在2016年达到该期间的最高值90.00%。销售净利润、销售利润率、成本费用利润率的波动幅度较为一致,均在2016年降至最低值,说明三个指标之间存在着相应的影响关系。

利润是关乎企业销售收益能力的核心指标,而成本费用是利润的展现,企业要想提高销售净利率,就必须从利润入手。从上述图表中可以得出,销售成本率占小熊电器股份有限公司比例最多,影响程度最大。而其他的销售净利润、销售利润率、成本费用利润率指标的波动幅度较为一致。因此要想提高小熊电器股份有限公司家电产品的利润,必须使得销售成本率下降、产品成本费用保持稳定的状态,这样才能保持销售净利率的稳步发展,从而提高企业的盈利能力。

3.总资产周转率分析

总资产周转率是体现一个公司资产周转情况和运营情况的指标。对于总资产周转率的研究,既可以让管理层规划公司未来的走向,也可以让公司相关利益者了解自身公司的安全、可靠性,最终让企业未来的发展处于一个良好的前景上。

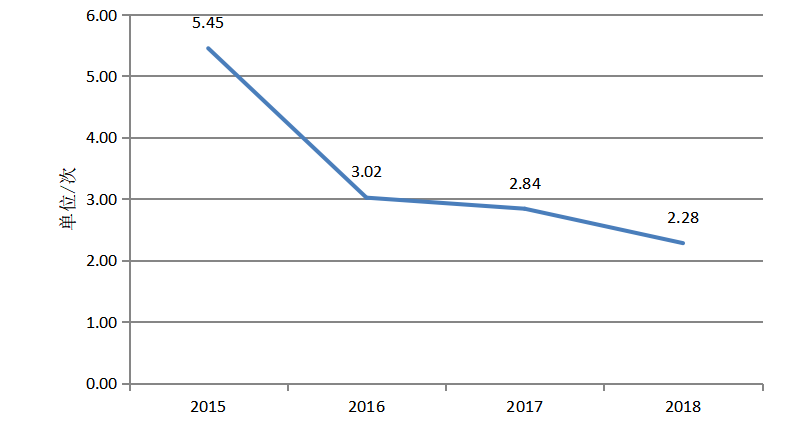

图3-4 2015-2018年小熊电器总资产周转率分析图

从上图中我们可以发现,小熊电器的总资产周转率在2015年至2016年间下降最为显著,数值由5.45下降至3.02,下降了2.43。之后,2016年至2018年小熊电器股份有限公司总资产周转率呈现逐年稳步下降趋势,数值一直处于2-3次之间,较为稳定。这些变化说明企业资产利用效率下降,企业的总体资产运营效率有待提高,资产整体周转情况没有得到相应的改善。这些现象的出现,则是由于对于企业的大部分资金没有进行很好的利用。在2015年,格力电器、美的集团、海尔集团、长虹集团四大家电集企业的激烈竞争,小熊电器没能抓住机会,从而导致企业总资产周转率的大幅下降。

小熊电器作为一个以电商零售为主要销售渠道的家电公司,存货和应收账款这两项是主要的资产。而应收账款周转天数延长和存货周转率下降是造成总资产周转率下降的最重要的原因。为了对公司近四年间资产使用效率发生变动的原因进行探究与分析,可以将总资产周转率分解为存货周转率与应收账款周转率两项指标。

(1)首先分析该企业的存货周转率。

存货周转率=营业成本/平均存款余额((期初存款余额+期末存款余额)/2)

表 3-3 小熊电器存货周转率对比表

| 指标/年限 | 2015年 | 2016年 | 2017年 | 2018年 |

| 存货周转率(天) | 4.04 | 4.21 | 4.39 | 4.40 |

鉴于上图,我们可以发现,小熊电器存货周转率自2015年至2018年的数值呈现逐年上升的趋势。而近四年小熊电器公司存货周转率的变化趋势与总资产周转率的变化趋势呈现出完全相反的状态,存货周转率指标在2015-2018年间逐年上升,说明公司存货资产的变现能力逐年增强,总资产周转率受到存货周转率变动的影响不明显。这意味着小熊电器公司的存货资产变现能力在不断提高,存货和占用在存货里的资金周转效率也呈现出逐年增强的趋势。

(2)再者分析该企业的应收账款周转率。

应收账款周转率=销售收入/平均应收账款余额((期初应收账款余额+期末应收账款余额)/2)

表 3-4小熊电器应收账款周转率对比表

| 指标/年限 | 2015年 | 2016年 | 2017年 | 2018年 |

| 应收账款周转率 | 11.21 | 6.10 | 10.47 | 9.56 |

鉴于上图,我们可以发现,2015年至2018年间,小熊电器应收账款周转率波动较为显著。2015年至2016间,应收账款周转率有了大幅的下降,数值下降了5.11,这种情况说明了该公司总资产周转水平略低,并且可能出现了资产上的严重问题,之后将会使得该公司的资产周转的速度和质量相应的变弱。在2016年至2017年间,应收账款周转率回升了4.37,这种情况说明了小熊电器的资产周转、运营情况有所好转,且发展势头良好。但是在2017年至2018年间,该公司的应收账款周转率又一次下降,但此次下降的波动幅度较小,为0.91。尽管该公司的应收账款周转率在 2017 年间有相对较大幅度的提升,但该公司的情况并不容乐观,营运资金大量积压在应收账款上的现象仍旧大量存在。因此,从上述分析中可以得出,该企业的应收账款周转率整体数据在波动中趋于上升,而总资产周转率受到应收账款周转率波动的影响而随之改变。为了使得小熊电器的总资产周转率得到提升,应该加强管理小熊电器的应收账款状况。

4.权益乘数分析

权益乘数是一个企业负债和财务杠杆的体现,和企业的负债情况和财务风险成正比。一个企业的权益乘数的指标越大,则该公司的负债情况越不乐观、财务风险越大。

图3-5 2015-2018年小熊电器权益乘数分析图

从上图中我们可以发现,从2015年开始小熊电器的权益乘数,一直处于不断下降趋势。在2015年至2018年期间,权益乘数的最高值在2015年,为11.59,2018小熊电器的权益乘数达到最低值,为2.30,且有继续降低的趋势。2015年至2016年间小熊电器权益乘数下降幅度最为显著,达到3.2倍。2016年至2018年间小熊电器权益乘数一直稳定在2-3之间,波动较小。这说明小熊电器股份有限公司除2015年间负债数值较为大之外,其他年份的负债均处于稳定且较低状态,公司对于财务杠杆的使用程度并没有发生过过多的变化,融资变动不大。从而体现出小熊电器在2016年至2018年间,权益乘数的数值逐年下降,则体现出该公司的财务风险逐年减少,负债逐年减少。从上图中我们可以看到,小熊电器股份有限公司未来几年的负债数值的前景良好。

四、小熊电器股份有限公司盈利能力存在的问题及对策

(一)小熊电器股份有限公司盈利能力存在的问题

1.财务杠杆利用不充分

以小熊电器股份有限公司目前的经营发展状况来看,该公司净资产收益率在逐年下降,而净利润呈现逐年上升趋势,说明该企业的总资产在增加。通过对小熊电器股份有限公司 2015 年至 2018年近年来的权益乘数进行对比可以发现,该公司权益乘数指标数值变化平稳。但其指标数值均在4%至5%之间,数值较低,仍然存在着上升空间,因此,企业应继续加强财务杠杆的应用。较高的负债经营可能为公司带来更多的利润发展空间,从而使公司的净资产收益率得到提高,最终结果将使企业价值达到最大化的目标得以实现。

2.销售获利能力缺乏稳定性

在 2015 年至2018 年期间,小熊电器股份有限公司的的销售利润率出现了小范围的波动,在10%至14%之间波动。该公司的销售净利率指标与销售利润率指标对应来看,变动趋势基本一致,说明销售净利率在一定程度上受到销售利润率的影响。表明该企业的销售获利能力缺乏一定的稳定性,进而影响企业的长期盈利能力。

3.成本费用增长速度过快

在 2015 年至2018 年期间,小熊电器股份有限公司的销售成本率呈现出相对较高的水平,而其成本费用利润率发展水平恰恰相反,该指标数值较低。而企业的销售净利率会受到这两种指标向相反方向变动而产生的影响。从上述财务报表的数据中可以看出,小熊电器近几年来,致力于新产品的研发,使得该企业的研发费用不断增加,进而使得小熊电器股份有限公司成本费用的上升,但如此以往,会缩减该公司产品的可利用空间,不利于企业盈利能力的提升。

4.应收账款周转率水平较差

2015年到2018年之间,应收账款周转率指标在小熊电器股份有限公司中呈现为上下不断浮动的状态。与其他企业相较来说处于偏低水平,表明该企业的发展还存在着上升空间。因此该公司的应收账款周转率水平还需要进一步加强。

(二)提高小熊电器股份有限公司盈利能力的对策

1.优化企业资本结构

对小熊电器股份有限公司进行权益乘数的比较时发现,该公司权益乘数一直呈现下降趋势,在2016年降幅最为显著,说明该指标发展水平较为良好,企业负债逐年降低,因此企业运用合理的资本结构不仅有利于该公司保持持续稳定的发展状态,同时也提升了企业在市场中的竞争力,增强适应性,使得该公司的风险在可控范围之内,提升企业的盈利能力。

2.扩大市场占有率

小熊电器股份有限公司应当增加营业收入从而拓宽市场,增加市场占有率。不仅加大电商平台的供货渠道,而且增加线下店铺的开发,从而增加销售收入,增强企业的销售获利能力的稳定性。

3.加强成本费用控制管理

小熊电器股份有限公司应对产品成本费用的管理控制加以足够的重视,在研发投入新产品的同时,注重投入与产出比,应以成本费用领先战略为原则,使产品的单位成本不断降低,从而做到研发新产品与成本控制同时进行,达到单位产品盈利能力空间得到不断提高的目的。

4.制定合理的信用管理制度

小熊电器股份有限公司应该密切的关注应收账款的付款方,并对其不同对象进行细分。其中,多关联方的控制尤为关键。随着小熊电器股份有限公司销售规模的不断扩展,应更加注重对新客户背景的关注,并实施相应的风险控制措施。对小熊电器股份有限公司的应收账款风险和收益进行充分的分析与衡量,最终制定出合理的信用制度。

五、结 论

杜邦分析体系的最大特点就是全面的衡量企业盈利水平,各项指标通过内部联系有机地结合在一起,以对公司的整体运营状况进行全面而系统的分析。本文基于杜邦分析体系对小熊电器股份有限公司的盈利能力进行了分析。

通过选取小熊电器公司2015-2018年相关财务数据,以“净资产收益率”为核心,从而研究出与该指标相关的其他三个指标在盈利能力上的影响,并且在指标分析的基础上找出了小熊电器公司目前在盈利能力方面存在的问题,从问题出发为提高小熊电器公司盈利能力提供了综合的解决方案。

(一)2015-2018年间,小熊电器股份有限公司净利润持续稳定增长,表明小熊电器公司目前整体经营状况良好,前景较好。小熊电器股份有限公司的存货周转率水平较高且发展稳定,企业变现能力较强。此外,该公司的权益乘数逐年减少,说明公司负债逐年减少。小熊电器股份有限公司以小家电为产品理念、以电商平台为销售主渠道,全方面的迎合了当代人的需求,为小家电开创了一片新天地。

(二)尽管小熊电器股份有限公司目前处于较为良好的生产水平和运营状态,但仍有一些问题刻不容缓。如成本费用增长速度过快、销售获利能力缺乏稳定性、应收账款周转率水平较差以及财务杠杆未得到充分利用等。为了进一步提高小熊电器股份有限公司的盈利能力,建议该公司应进一步优化企业资本结构,不断扩大市场占有率,继续加强成本费用控制管理,并制定合理的信用管理制度。

参考文献

[1]马奔腾. 基于杜邦分析体系的YG公司盈利能力分析研究[D].安徽大学,2016.

[2]蔡名蕊.基于杜邦分析体系的家电行业盈利能力分析[J].经济师,2016(09):77-78.

[3]吴思蓉.浅析杜邦分析体系下盈利能力的研究[J].现代商业,2016(15):149-150.

[4]苏李华.基于企业可持续增长和盈利能力的杜邦分析法的改进研究[J].财会研究,2017(12):44-47.

[5]陈婧超.基于杜邦分析法的房地产企业盈利能力分析——以保利地产为例[J].商业会计,2018(05):90-92+24.

[6]单艺.杜邦分析体系下伊力特公司盈利能力分析[J].山东纺织经济,2018(07):39-42.

[7]鹿丹.基于杜邦分析体系的A企业盈利能力研究[J].商场现代化,2018(14):128-129.

[8]刘得昆,赵国庆.基于杜邦分析体系的莱绅通灵珠宝公司盈利能力分析[J].商场现代化,2018(16):5-6.

[9]张曌然. 基于杜邦分析体系的Y公司盈利能力提升的研究[D].云南师范大学,2019.

[10]万瑜喆.基于杜邦分析体系的AF公司盈利能力研究[D].西安理工大学,2019.

[11]王柳.基于杜邦分析体系的M公司盈利能力研究[D].河南科技大学,2019.

[12]单诗惠. 基于杜邦财务分析体系的JL公司盈利能力分析[D].辽宁石油化工大学,2019.

[13]孟娜茹.基于杜邦分析法的房地产企业盈利能力分析——以万科为例[J].山西农经,2019(06):156.

[14]贾艳琴,陈晓园.基于杜邦分析体系Y公司盈利能力研究[J].产业与科技论坛,2019,18(14):99-100.

[15]Chang Qing,Bai Lina, Lu Lijian. The Structuring Research of Du Pont Analysis System Based on EVA[P]. Information Management, Innovation Management and Industrial Engineering (ICIII), 2010 International Conference on,2010.

[16]Ping Xiao. The Application of Financial Statement Analysis in Strategic Management[P]. Proceedings of the 2018 International Conference on Management, Economics, Education and Social Sciences (MEESS 2018),2018.

致谢

本文是在谢霜老师的精心指导下完成的。论文从选题到完成的整个过程中,得到了谢霜老师的热情帮助和精心指导。谢霜老师严谨的治学态度、渊博的专业知识、敏锐的学术眼光、精益求精的精神给我留下了深刻的印象,并对我的学习和工作产生极大地促进作用。在论文完成之际,我要感谢谢霜老师对我在四年学习和生活中的关心和教诲,特向谢霜老师表示深深的敬意和感谢!

本文在写作过程中参考了大量的文献资料,主要文献资料已开列出来,本文的有些句子或段落引自这些参考文献。在此向所有的作者表示深深的感谢!

附录

附表1 小熊电器股份有限公司2015年-2018年财务数据报表 单位:万元

| 指标 年份 | 2015年 | 2016年 | 2017年 | 2018年 |

| 净利润 | 7174 | 7154 | 14660 | 18550 |

| 每股收益 | 7.17 | 7.08 | 2.30 | 2.06 |

| 营业收入 | 72460 | 105400 | 164700 | 204100 |

| 营业成本 | 47440 | 69890 | 110100 | 137800 |

| 利润总额 | 9782 | 10900 | 19970 | 23870 |

| 应收账款 | 1457 | 4966 | 3504 | 6823 |

| 存货 | 11750 | 16600 | 25070 | 31330 |

| 股本 | 1000 | 1117 | 9000 | 9000 |

| 研发费用 | – | 1653 | 2508 | 4739 |

| 营业税金及附加 | 552.4 | 814.9 | 1148 | 1494 |

| 销售费用 | 10380 | 14540 | 24690 | 28580 |

| 管理费用 | 4004 | 6841 | 5696 | 7214 |

| 财务费用 | 109.6 | 2.208 | 359.0 | 251.7 |

| 资产减值损失 | 400.7 | 1115 | 553.7 | 1009 |

| 投资收益 | -9.220 | 51.54 | 50.52 | 77.76 |

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/107565.html,