摘 要

近年来,我国基础产业经济发展迅猛,畜禽养殖业实现从短缺匮乏到丰富充裕的转变,行业地位不断强化,业内公司之间的市场竞争也愈演愈烈。牧原股份长期坚持生猪一体化养殖模式,在畜禽养殖领域具有典型代表性。然而,牧原股份的营业收入在2016年后逐渐下滑,公司的盈利能力出现问题。

本文以牧原食品股份有限公司为例,以公司的盈利能力为研究对象,在大量文献整理的基础上,应用财务比率分析法,计算各项反映公司盈利能力的财务比率,分析公司近三年盈利能力的具体水平及其变化趋势;应用杜邦分析体系,分析和评价公司的盈利能力,目的是探究影响公司盈利能力的具体因素及其影响程度,发现公司生产经营活动中存在的问题,期望对提高牧原股份公司的盈利能力水平有所帮助,同时也为行业中的其他公司提供借鉴。

本文借鉴了国内外学者的研究成果,从优化公司资本结构、扩大非主营业务规模、提高企业资源利用率、加强成本费用控制四个方面提出具体的建议,旨在解决牧原股份公司资本结构不均衡、经营利润依赖度高、资源利用率低、忽视成本费用的控制等问题。希望对公司提高盈利能力提供决策支持。

关键词:牧原股份;盈利能力;财务指标分析;杜邦分析

1、绪论

1.1选题背景、研究目的及意义

1.1.1选题背景

畜禽养殖是国家的基础产业之一,影响社会经济建设的整体发展。因而我国对畜牧养殖产业发展的关注度较高,各级XX部门陆续出台多项政策文件大力扶持农牧企业的经营发展。现阶段,我国养殖科技发展迅速,立足于农村的畜牧养殖企业在国家政策的扶持下不断发展改革,为我国农牧产业经济快速稳定发展提供了一定的基础支撑。然而,处于该行业的公司近年来受到产业发展的周期性影响,进入瓶颈期,少部分企业因自身盈利能力不足,甚至出现经营业绩萎靡、盈利质量低下等问题,一定程度上阻碍了产业整体经济的发展,影响部分畜牧养殖业公司的生存和发展。因此分析和评价业界典型公司盈利能力,并从中探寻能够指导农牧企业提升自身获利能力的决策方案,对把握畜牧业尤其是畜禽养殖行业的未来发展方向及趋势十分有必要。

牧原食品股份有限公司是一家以生猪养殖为主要生产活动的畜牧养殖业公司,自成立以来与同行业公司相比有着比较不错的营业收入数据,在同行业上市公司中具有较强的盈利能力。但通过对公司近三年的财务数据进行分析,发现牧原股份2018年净利润仅为5.2亿,公司的经营业绩持续走低,存在着盈利质量低下、净利润波动性大等问题。因此,对牧原股份公司的盈利能力进行分析评价并探寻提升对策十分必要。

1.1.2研究目的及意义

本文以牧原股份公司为研究对象,采用财务指标分析法和杜邦分析体系,利用该公司近三年(2016年-2018年)披露的财务数据,计算和分析目标公司盈利能力的高低及其变化趋势,根据分析的结果找寻公司生产经营过程中可能存在的问题,并针对问题逐一提出解决方案,进而提高公司未来的盈利能力水平。同时,希望能够为其他相关企业提高公司自身盈利能力提供决策依据。

盈利能力也称“获利能力”,是描述公司资金或资本增值能力的指标之一,指公司在一段时间内(一般为一个会计期间)赚取利润的能力。理论上,可以利用一段时间里公司财务收益绝对数额的大小或收益相对水平的高低来衡量一家公司的盈利能力。由于公司盈利能力的高低直接反映其未来的发展状况,所以盈利能力分析与评价对公司提高利润水平、保障未来的可持续发展有着重要意义。

牧原股份公司以“种猪与商品猪的养殖、销售”为主营业务,是我国大型自育、自繁、自养的大规模一体化生猪养殖企业之一。根据公司披露的财务数据,发现牧原股份近几年的盈利能力仍存在较大波动,如表2-1所示,具体表现为:

1)2018年公司净利润大幅下降,公司的经营效益下降明显;

2)净资产收益率持续下降,公司盈利能力恶化,回报股东的能力大幅削弱;

3)毛利率不断下降,2018年公司主营业务获利能力明显减弱。

表1-1 牧原股份2016–2018年主要财务指标

| 科目\时间 | 2016 | 2017 | 2018 |

| 净利润(亿元) | 23.22 | 23.66 | 5.20 |

| 净利润同比增长率 | 289.68% | 1.88% | -78.01% |

| 营业总收入(亿元) | 56.06 | 100.42 | 133.88 |

| 营业总收入同比增长率 | 86.65% | 79.14% | 33.32% |

| 净资产收益率 | 41.01% | 18.57% | 3.85% |

| 销售毛利率 | 45.69% | 29.81% | 9.82% |

(资料来源:牧原股份公司年报整理)

相对于同行业,牧原股份的盈利能力呈明显下降趋势,如何提高企业盈利能力,保证企业在获利情况下稳中向好的发展已经迫在眉睫,因此,对牧原股份的盈利能力进行分析和评价具有相当显著的现实意义。

1.2国内外研究现状与综述国

1.2.1外研究现状

Charumathi(2012)通过一系列实证研究,具体分析了公司盈利能力的主要影响因素,认为公司的资产规模、创立时间以及资产负债率为主要影响因子,提出公司管理层只有精准把握所处行业的宏观变化趋势才能为公司的生产经营制定更好的管理模式,帮助公司不断提高其预期未来的盈利能力水平。[1]

Franco-Santosetal(2012)坚持具体化分析目标公司的盈利能力,即在研究中结合目标公司的财务、经营发展战略,并从经营管理过程的多个维度分析盈利能力。[2]

Almazari(2012)选取财务比率中的净资产收益率(Rate of Return on Common Stockholders’ Equity)、总资产报酬率(Return on Total Assets)和权益乘数(Equity Multiplier)共三项指标进行因素分解分析,利用股利回报估值(Intrinsic Value of Equity)模型对杜邦分析体系进行实证研究,测度目标公司的盈利能力水平并对其经营业绩的稳定性进行评价研究。研究发现对净资产收益率这一指标影响最大的财务因素是目标公司的总资产周转率(Total Assets Turnover),具体而言,公司总资产周转率的提高进一步导致盈利能力水平的增强。[3]

Peng X(2015)在统计学理论范畴内对利润和收入二者之间的线性关系加以研究,结果发现利润和收入的变化呈线性关系,并且这种线性关系会受到暂时性收入的影响,即暂时性收入会影响目标公司的盈利水平。[4]

另外,西方学者对公司盈利能力进行分析与评价研究普遍从四个方面进行,即公司的资产规模及组成结构、股权架构、资本结构和营运能力。

1.2.2国内研究现状

国内学者在借鉴国外学者研究成果的基础上,结合我国公司和市场的发展状况,对公司的盈利能力分析作了进一步深入研究。近年来,针对公司盈利能力的分析与评价研究越来越受到国内学者的关注,盈利能力分析已经成为财务分析领域中的一个重要分支。

王绍凤、刘思辰(2012)研究了公司资产规模及其组成结构对其盈利能力水平的影响程度。研究结果发现公司拥有或控制的各类资产相互之间存在促进或抑制作用,就整体水平来看,良好的资产结构对公司盈利能力具有显著的促进作用。[5]

游颖(2013)对影响我国股份制银行的盈利能力的主要因素进行了深入研究。利用杜邦财务分析体系,学者对净资产收益率分解后的相关财务指标进行了实证研究,深入探讨了各项财务指标对公司盈利能力的具体影响程度,并得出相应结论。[6]

周硕(2013)认为较强的盈利能力是公司在市场中维持生存的基础,也是公司未来不断发展的动力源泉,因而对公司盈利能力的分析与研究是公司财务分析的核心研究内容。[7]

韩莹(2013)通过构建杜邦分析模型,分别选取大型国有银行、股份制银行和小型城商银行共计十家银行近几年的财务数据进行整体层面的研究,运用实证分析得出制约不同银行盈利能力水平的主要影响因素,并基于此进一步深入分析不同商业银行的盈利能力可持续性。[8]

栾云凤(2014)在对我国国内房地产上市公司的盈利能力分析中发现,该行业公司的盈利能力受到不同类型的影响因子制约。通过进一步对房地产上市公司盈利指标的分解分析,得出起到制约作用的主要因素包括公司财务管理能力、产供销管理能力、风险处理能力以及各项具体业务的盈利能力。[9]

鲍长生、王蕾和黄寅(2015)对盈利能力分析的研究对象进行了具体化处理,共选取了经济转型时期的8家上市公司,以目标公司近十年的财务数据为基础,分析目标公司盈利能力与其营运能力之间的线性关系。研究表明,在企业发展的特定时期,应收账款回收能力(表现为公司销售变现能力)和存货周转率两项财务指标的影响能力越来越弱,而资产周转率对公司盈利能力水平的强弱影响越来越显著。学者试图站在市场的角度剖析原因,认为我国宏观经济转型还没有彻底完成,公司管理层仍需不断适应市场的新需求与新变化才能提高公司的盈利能力水平。[10]

冯自钦、刘祯(2015)研究了公允价值的价值相关性和可靠性对公司盈利能力的影响机制。学者认为公允价值能反映市场参与者对标的资产或企业价值的认定,公允价值所具有的价值相关性和可靠性能够作用于公司盈利预测能力、经营利润增长能力、股东权益保障能力以及财务风险应对能力四个方面,从而间接地影响公司盈利能力。[11]

朴哲范和肖赵华(2015)选取了近八年(2005年-2013年)我国制造业的中小板上市公司经营数据,研究目标公司的企业价值增长情况与其盈利能力水平之间是否存在相关关系,研究发现目标公司股东权益的增加促进了盈利能力的增强,而资产规模的扩张进一步加速了公司盈利能力水平的提高。[12]

廖菁(2016)在研究差异化战略与企业绩效的过程中,引入“项目管理”变量,并运用于差异化战略的实证研究,发现目标公司管理层制定的差异化战略对企业经营业绩具有正向的促进作用,影响结果表现为公司盈利能力水平的提高。[13]

钟磊和韩少真(2016)认为以股东为代表的利益相关者对公司的盈利能力最为关注,构建了分析和评价盈利能力的综合财务指标体系,采用主成分分析法,论证公司的资本结构也是影响其盈利能力水平的主要因素之一,并提出不同质量组成的资本结构对目标公司盈利能力水平的影响程度存在明显差异。[14]

马奔腾(2016)利用以净资产收益率ROE为核心的杜邦分析体系为主要研究方法,具体化分析目标公司的盈利能力,最终将分析和评价公司盈利能力的主要财务比率数据通过其内在联系紧密结合起来研究,得出了相应的研究结论。[15]

1.2.3国内外研究综述

西方学者对盈利能力分析的研究已经形成了一定思路,即结合公司的经营战略进行分析研究,同时把握不同行业间的差别,对目标公司的资产规模、成立年限、财务杠杆等数据指标进行系统化分析,进而分析一个企业的盈利能力。综合来看,西方学者对公司盈利能力分析与研究的主要方向包括股权结构、资产结构、资本结构以及营运能力四个方面。

与西方学者的研究现状相比,国内学者在对公司盈利能力分析与评价的相关研究成果主要体现在以下三个方面:

(1)从对公司盈利能力进行分析的必要性来看,国内学者普遍认为盈利能力分析是公司财务分析的首要任务。

(2)从盈利能力的影响因素来看,国内学者一般认为财务因素和非财务因素都会影响盈利能力,而相关财务因素中,目标公司的资产结构对其盈利能力具有较强的促进作用。

(3)从财务决策的方向来看,国内学者一般认为公司管理层的决策判断应当以提高公司权益和资产总额为核心,进而提高公司的盈利能力水平。

综合来看,国内学者主要从不同财务要素的角度分析和评价公司盈利能力,该方面的研究方向是通过构建相关的财务分析模型,对相同行业的可比公司进行归纳整理,探究盈利能力分析的影响因素,深入研究不同财务要素对盈利能力水平的影响力度,确定公司盈利能力的主要影响因素等。

1.3总体思路和研究框架

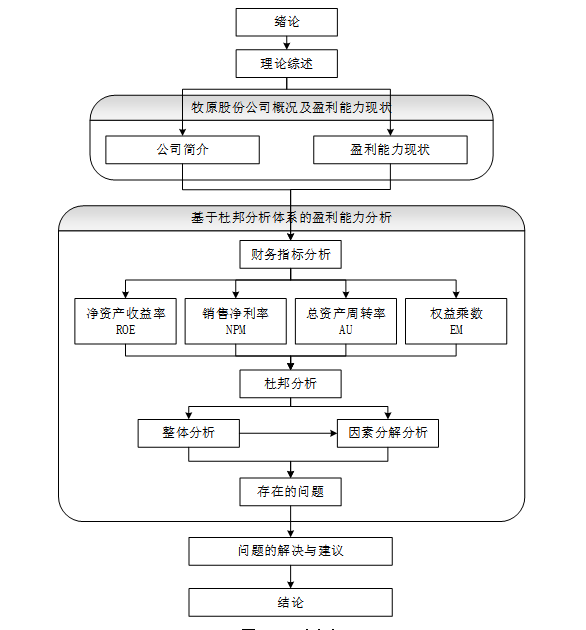

在研究牧原股份盈利能力的过程中,本文主要是以公司年报中披露的财务数据为基础,一方面分析了近三年的财务指标,另一方面对整个行业和公司本身的发展方向进行了综合的研究,然后通过杜邦分析法找出影响牧原股份盈利能力变动的主要因素,分析变动原因并结合企业的整体情况,发现企业生产经营活动中存在的一些问题,最后有针对性的做出改进建议和未来规划,进一步帮助管理层对牧原股份的盈利能力进行进一步的提升,为企业持续健康发展提供决策依据。本文的研究框架如图1-1所示:

图1–1 研究框架

(资料来源:本文研究整理)

1.4研究问题及解决方法

本文主要的研究问题是牧原股份公司的盈利能力分析,并就其分析结果提出相应的评价与建议。盈利能力分析与评价的研究过程本身较为复杂,因而在本文的研究过程中,采用了以下4种方法相互结合使用:

(1)文献资料法:通过数字图书馆参阅相关期刊、报告等,搜集国内外有关盈利能力分析的文献资料,同时,通过中国国家统计局官方网站、牧原食品股份有限公司官网、同花顺金融网数据中心等多方渠道获取资料。对知网中有关公司盈利能力分析的文献资料进行梳理,了解盈利能力的研究状况、相关学者的最新理论成果以及可能存在的不足,为本文提供理论基础。对牧原股份的财务数据及相关研报进行整理,了解企业当前发展状况及盈利能力中存在的问题。

(2)案例分析法:本文选取畜牧养殖行业中代表性较强的牧原股份作为具体的案例研究对象,通过对案例对象的盈利能力具体化分析,归纳整理出提高公司盈利能力水平的方式方法并为畜牧养殖业的其他企业提供参考和借鉴。

(3)数理统计法:为了具体细致地了解牧原股份公司的盈利能力状况,本文运用数理统计的研究方法对牧原股份近三年披露的财务数据进行深入分析,如财务比率的趋势分析,通过相关财务指标数据的具体计算与分析,能够更好的了解公司真实的财务状况和盈利能力。

(4)指标分析法:本文基于杜邦财务分析体系,结合牧原股份近三年的财务数据并计算出具体财务指标,将单一孤立的财务指标依据其内在联系紧密结合起来,形成一套全面、系统的盈利能力分析评价体系。对目标公司的盈利能力有了深入了解后,进一步挖掘牧原食品股份有限公司在盈利能力方面存在的一些问题,并依据指标分析的结论提出改进的建议和对策,帮助牧原股份提高自身的盈利能力。

2、相关理论综述

2.1盈利能力概念

学者一般将“盈利”定义为公司或组织通过一系列生产经营活动取得的利润收益[16],而会计上则将盈利定义为收入与成本的差额。因而,我国上市公司获得的利润同时包括来自营运活动的营运利润和非经营性活动的损益两部分。学者普遍认为“盈利能力”可以由公司一段时期的经营成果反映,是公司利用其拥有或控制的各种资源赚取利润的能力,综合体现了该公司的生产经营能力、销售获利能力、成本控制能力和回避风险能力。

公司获得盈利的水平可以用利润率表示,该指标与盈利能力呈正相关,因而学者将利润率作为反映公司盈利能力强弱的重要指标。理论上,可以将目标公司的利润率及其变动趋势作为预期未来收益的判断与计算依据。从实务中来看,公司盈利能力的高低一般与其具体的营业状况有关,一般表现为公司的营业状况越好,经营业绩也就越好,盈利能力越强。

综上所述,盈利能力对公司经营成果的形成具有重要意义,具体原因有以下几点:

1)盈利能力的高低表示一定时间段内(通常体现为一个会计期间内)公司能够获利多少,是衡量公司业绩的重要指标之一;

2)盈利能力在众多财务评价指标中最能表现公司治理层的经营能力,对企业职工来说,较高的盈利能力意味着职工薪酬及福利可以得到完善与提高;

3)盈利能力对企业利益相关者来说十分重要,一方面较高的盈利能力是投资人获得预期回报的资金来源,另一方面公司的盈利能力也保障了债权人稳定获取利息收益。

2.2盈利能力分析

公司内部的经营管理者与外部的利益相关者都会十分关注所有与经营利润相关的问题。因此,对作为评价企业发展能力的核心指标之一——盈利能力的分析是至关重要的。学者普遍认为公司盈利能力是指公司在正常的经营、投资、筹资等价值活动中收获的收益或者损失。牧原股份作为一家农牧养殖企业,公司盈利能力的强弱不仅与管理对生产经营的管理能力有关,同时还会受到当地XX的扶持政策、国家的税收优惠政策、国家基础产业建设方针等宏观市场环境的影响。因此,在对此类公司进行盈利能力分析与评价研究时,需要结合市场环境与公司自身状况,综合考虑可能存在的内外影响因素。就内部因素而言,学者一般认为净资产收益率ROE、总资产报酬率ROA、主营业务收益率等财务比率是最主要的内部影响因素。

对与公司管理层来说,盈利能力分析有两个目的[17]:

1)分析过程中能够对所涉及的财务指标进行量化计算和深入研究。一般来说,盈利能力分析中所涉及的财务指标能够较为准确地衡量公司的经营业绩。

2)管理层能够根据盈利能力分析的研究过程与结果,发现公司治理中存在的问题,进而找出公司管理层工作中应当改进的部分。

因此,通过盈利能力分析与评价的研究,管理层能够为公司未来发展作出更为准确的决策判断,并利用分析结论为决策实施提供积极的数据支撑,最终达到提高公司盈利能力的目的。

目前,学者普遍采用以下三种方法进行盈利能力分析与评价[18]:

1)分析与盈利能力相关的财务比率。学者采用的最基本方法,优点在于分析结论最直观,便于学者或管理层评价公司业绩和盈利能力的整体情况。企业盈利能力有关的比率按财务要素分为与销售有关、与投资有关和与股权有关的财务分析比率;

2)分析盈利能力的组成结构。学者选取目标公司财务报表中“收入”、“费用”等损益类项目的金额,对比相应项目(损益类)或特定项目(资产类或负债类)的合计金额,分析从收入和费用项目的结构组成,进而对公司盈利能力进行分析和评价;

3)分析盈利能力的变化趋势。这种方法一般要求学者选取目标公司连续或间断的几个会计期间,对可比期间的财务数据计算归纳整理后进行对比分析,有利于把握目标公司盈利能力的变化趋势,进而根据趋势判断并对公司预期未来的发展状况做出合理预测。

2.3杜邦分析体系

杜邦分析(Du Pont Analysis)是对一家公司短期内的经营成果、业绩状况以及股权收益等反映公司盈利能力相关指标的综合分析体系,是目前学者分析公司财务状况普遍采用的方法。该方法的基本思想是分析评价反映盈利能力的核心指标“净资产收益率ROE”。[19]

杜邦分析体系的创造者是X杜邦公司,该公司在评价盈利能力时首次将“收益率”引入相关指标的构建中,并将“收益率”指标作为盈利能力评估的重要标准之一。在该模型首次应用后,不少西方学者开始对这个体系进行挑战,不断提出改善意见。基于杜邦分析体系,对目标公司的盈利能力进行分析和评价的方法主要有三种:

1)传统的杜邦分析法

2)帕利普(Palip)财务分析法(引入“股利支付率”)

3)杜邦模型五因素分析法(改进为五个指标)。

Pierre S. Du Pont和Donaldson Brown(1919)共同建立了杜邦财务分析体系,运用3个财务比率来反应公司当前的财务状况。他们认为,公司盈利能力主要依赖于总资产收益率和权益乘数两个财务指标来体现,而这两个财务比率指标之间具有一定的内在联系。该模型从财务分析的角度将净资产收益率拆解为3个财务比率的乘积:

净资产收益率 =销售净利润率 × 总资产周转率 × 权益乘数

其中:

销售净利润率 =净利润 ÷ 总收入

总资产周转率 =总收入 ÷ 总资产

权益乘数 =总资产 ÷ 总股本

KrishnaPileup(2001)通过将杜邦分析变换形式进行了改善,在公式中引入“股利支付率”,建立了alip财务分析系统:

可持续增长率 =净利润率 × 资产周转率 × 财务杠杆 × (1 -股利支付率)

2003年,西方学者在传统杜邦模型的基础上,拓展新的盈利能力影响因素,将原模型中的“销售净利率NPM”进一步分解为三个3个财务指标的乘积:

销售净利率 =息税前利润率 × 所得税负担率 × 利率负担率

综合上述理论,本文认为杜邦分析体系是最经典的评价公司盈利能力的方法之一,该方法将展现公司经营成果的核心财务指标净资产收益率分解为相互关联的三个财务指标,进而形成一个综合性较强的分析与评价体系,为进一步分析公司经营业绩提供了理论支撑。当然,从另一方面看,杜邦分析仅仅关注公司的财务表现水平,只是对公司绩效进行评价,忽略了影响公司盈利能力的其他因素(非财务因素、外部因素),因此有一定的局限性。

3、牧原食品股份有限公司概况及盈利能力现状

3.1牧原股份公司简介

河南牧原食品股份有限公司(牧原股份公司)于1922年创立于河南省南阳市,后经过二十多年积极扩张的发展路线,公司选取了“大规模一体化自养模式”作为公司生产经营的核心竞争模式,逐渐形成集约化生猪产业链,囊括了饲料加工、生猪养殖、种猪扩繁、商品猪销售、屠宰加工等相关领域,是我国目前最大的生猪养殖与育种企业之一。

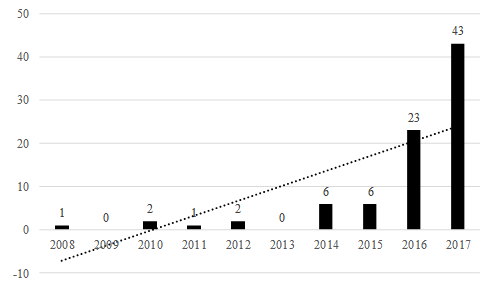

牧原股份公司新设子公司由2014年的6家发展至2017年的43家(如图3-1所示),公司正处于高速发展时期。截止2018年底,牧原股份公司股本2,085,234,222.00元,拥有参股或控股公司95家,其中纳入公司合并报表的有88家。在市场竞争的作用下,牧原股份的国际化步伐加快,公司业绩持续增长,股价屡创新高。

图3-1 牧原股份2008–2017新设子公司数量变化(单位:个)

(资料来源:本文研究整理)

牧原股份主要经营生猪的养殖与销售,公司营收构成按业务划分后几乎全部来源于养殖业务生猪产品的销售,饲料加工、贸易往来等其他业务收入占比不足1%。以“让人们吃上放心猪肉,享受丰盛人生”为企业愿景,以“创造价值,服务社会;内方外正,推进社会进步”为公司核心价值观,牧原股份为供应各生产环节的饲料需求,自建饲料厂并设立研发中心专门研究饲料营养配方。同时,公司建立适宜的育种体系,由专业养殖人员选育优良生猪品种。在食品安全方面,全程自养的生产模式能够让专业员工严格控制产品质量与疾病放置,达到规模化安全经营的标准要求,具有显著的企业特色与竞争优势。

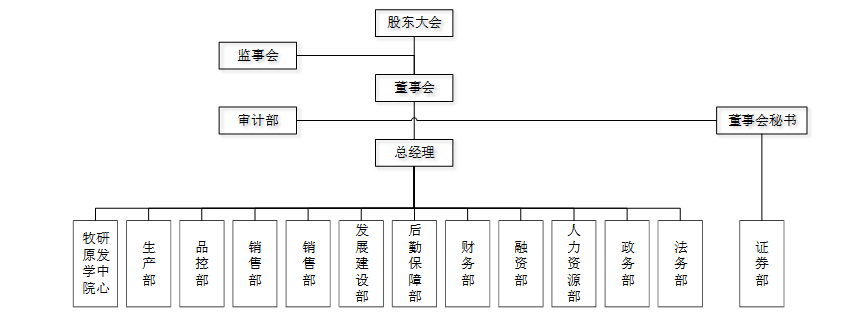

公司目前的组织架构如下图所示:

图3-2 牧原股份组织架构

(资料来源:本文研究整理)

牧原股份的最高权力机构是公司股东大会,负责决定生产经营管理中的各项重大事项。监管机构监事会负责监管公司管理层人员行为与各项财务状况。经营决策机构董事会负责企业长期发展的战略研究与制定工作。经理层则负责组织公司的日常运营。[20]

3.2牧原股份公司盈利能力现状

3.2.1财务状况

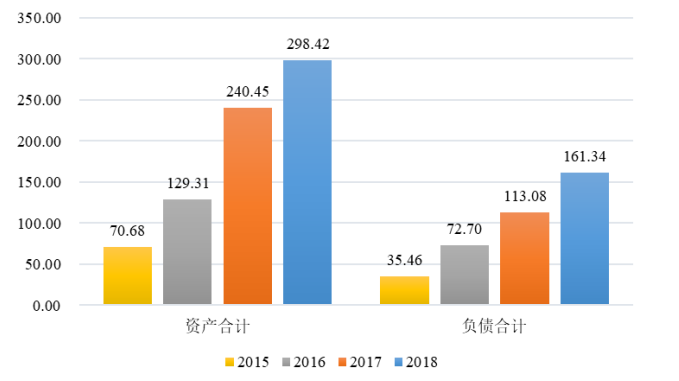

根据牧原股份公司年报中披露的2015年至2018年财务数据,从资产规模、负债规模两个方面对牧原股份的财务状况进行描述,并根据其变动情况绘制图表。

表3-1 牧原股份2015–2018年资产负债表相关数据

| 科目\年度 | 2015 | 2016 | 2017 | 2018 |

| 资产合计(亿元) | 70.68 | 129.31 | 240.45 | 298.42 |

| 增长幅度 | — | 82.97% | 85.94% | 24.11% |

| 负债合计(亿元) | 35.46 | 72.70 | 113.08 | 161.34 |

| 增长幅度 | — | 105.04% | 55.55% | 42.68% |

(资料来源:同花顺iFinD金融数据库)

图3-3 牧原股份主要财务数据变化情况(单位:亿元)

(资料来源:本文研究整理)

(1)资产规模

从图表中可以看出,牧原股份的总资产在2015-2018年间持续增长,公司通过大量的投资活动获得了资产规模的迅速扩张。但是2018年的资产增长幅度明显下降,具体原因为企业货币资金的增幅减缓,应收账款的收回出现问题。

(2)负债规模

从图中可以看出,牧原股份负债总额的走向与其资产总额的走向趋势不同。虽然负载总额整体呈上升趋势,但其增长幅度逐年下降,说明牧原股份正试图优化企业资产负债结构。

3.2.2经营成果

根据牧原股份公司年报中披露的2015年至2018年财务数据,从营业收入、营业成本及净利润三个方面对牧原股份的经营成果进行描述,并根据公司净利润变动情况绘制图表,分析公司的经营成果。

表3-2 牧原股份2015——2018年利润表主要数据

| 科目\年度 | 2015 | 2016 | 2017 | 2018 |

| 营业收入(亿元) | 30.03 | 56.06 | 100.42 | 133.88 |

| 增长幅度 | — | 86.65% | 79.14% | 33.32% |

| 营业成本(亿元) | 22.64 | 30.44 | 70.49 | 120.74 |

| 增长幅度 | — | 34.48% | 131.54% | 71.29% |

| 净利润(亿元) | 5.96 | 23.22 | 23.66 | 5.28 |

| 增长幅度 | — | 289.68% | 1.88% | -77.68% |

(资料来源:同花顺iFinD金融数据库)

(1)营业收入

从表中可以看出,牧原股份的营业收入不断增长,但增长幅度呈下降趋势。2018年公司营业收入增长率仅有33.32%,同比下降57.90%,已经处于较低水平,营业收入增长空间萎缩。一方面由于企业受宏观养殖环境影响导致营收增长不足,另一方面说明企业盈利能力出现了问题。

(2)营业成本

2016年至2018年牧原股份的营业成本大幅上涨,尤其是2017年,营业成本的增长速率异常增高,达到了131.54%。农牧养殖企业在迅速成长的同时,营业成本也不可避免的呈现出上涨的趋势,但牧原股份的营业成本出现波动性地异常增高,显然企业在成本控制方面存在缺陷,进而影响了公司的盈利能力。

从表3-2中可以看出,虽然牧原股份近三年的营业收入和营业成本的增长幅度都在不断降低,但收入增长幅度降低的速率远超成本增长幅度降低的速率,2018年的营业成本以近乎收入的两倍速度增长,表明公司主营业务的盈利态势较差,主要原因是原材料价格波动风险造成公司营业成本居高不下,直接或间接影响到公司的经营业绩,导致盈利能力大幅下滑。

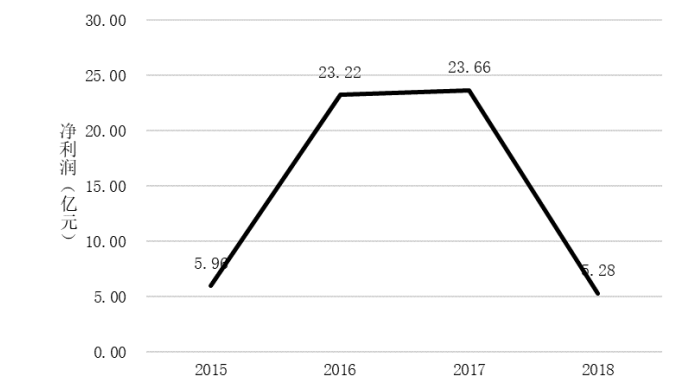

图3-4 牧原股份公司净利润变化趋势(单位:亿元)

(资料来源:本文研究整理)

生产经营的能力是一个公司创造利润的能力,企业的经营能力越强,就意味着公司拥有更多的竞争机遇。在衡量公司经营能力的众多财务数据中,净利润是众多数据中最重要的一个。如图3-3所示,牧原股份自2015年至2018年的净利润波动幅度大,2016年到2017年公司的净利润大幅回暖并呈现良好的增长态势,2017年的净利润最高,达到23.66亿元,但2018年却大幅下跌,公司仅仅只有5.25亿元净利润。这表明在2018年公司盈利能力出现严重问题。

3.3本章小结

本章介绍了牧原股份公司的概况及盈利能力现状。第一部分简要介绍了公司创立至今的发展历程与当前的发展规模,第二部分从公司的财务状况、经营成果两个层面入手,结合公司的资产规模、负债规模、营业收入、营业成本及净利润五项基本财务数据,分析公司的盈利能力现状。结果表明牧原股份公司的财务状况并不乐观,公司盈利能力出现较为严重的问题,为下一章深入分析公司盈利能力提供基础。

4、基于杜邦分析体系的盈利能力分析

4.1相关财务指标分析

4.1.1净资产收益率

净资产收益率(ReturnonEquity, ROE),是公司净利润与平均股东权益的比值。该指标反映了单位股东资本创造净利润的能力。净资产收益率反映的是股东投入资本与利润产出关系的企业价值创造能力,比率越高表明公司盈利能力越强。净资产收益率的影响因素是净利润和净资产。净利润可能会受到企业所得税率、营业利润和营业外收支净额的影响,其中营业利润受营业收入、营业成本、费用、投资损益、公允价值变动损益、资产减值损失的影响;净资产可能会受到利润分配政策、股权融资、股票回购等因素的影响。

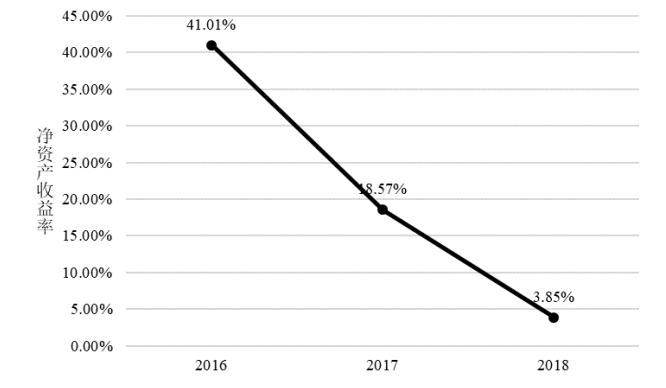

表4–1 牧原股份2016-2018年净资产收益率

| 科目\时间 | 2016 | 2017 | 2018 |

| 净利润(亿元) | 23.22 | 23.66 | 5.28 |

| 股东权益(亿元) | 56.61 | 127.37 | 137.08 |

| 净资产收益率 | 41.01% | 18.57% | 3.85% |

(资料来源:同花顺iFinD金融数据库)

图4–1 牧原股份2016-2018年净资产收益率变化趋势

(资料来源:本文研究整理)

首先分析牧原股份净资产收益率的变化趋势。如图4-1所示,从2016年到2018年牧原股份的净资产收益率持续大幅下降,表明企业的盈利能力出现了比较大的问题。公司需要采取适当的措施提高销售业务水平、增强产供销管理能力,也需要通过挤压市场竞争对手来获取更大的生存空间,只有获得了足够大的市场份额,才能在生猪销售市场中获得主动权,增强公司净资产创造的盈利能力。

4.1.2销售净利率

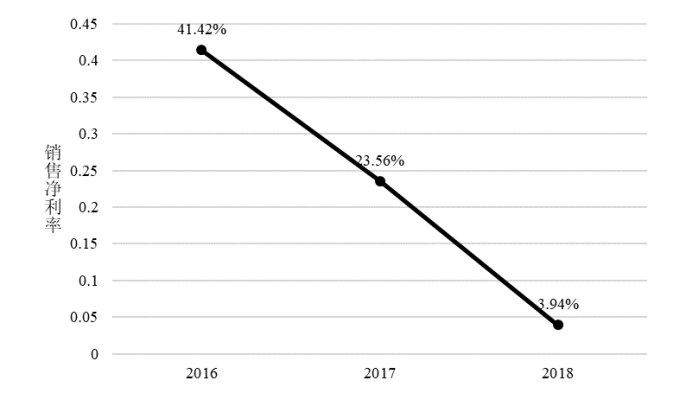

销售净利率(NetProfitMargin, NPM)是公司净利润与营业收入的比值,反映了单位营业收入创造净利润的能力。该指标受到企业的行业竞争力、产品结构以及各类产品的盈利能力等因素的影响,比率越高说明公司销售产品获取利润的能力越强。

表4–2 牧原股份2016-2018年销售净利率

| 科目\时间 | 2016 | 2017 | 2018 |

| 净利润(亿元) | 23.22 | 23.66 | 5.28 |

| 营业收入(亿元) | 56.06 | 100.42 | 133.88 |

| 销售净利率 | 41.42% | 23.56% | 3.94% |

(资料来源:同花顺iFinD金融数据库)

图4–2 牧原股份2016-2018年销售净利率变化趋势

(资料来源:本文研究整理)

根据图4-2分析牧原股份销售净利率的变化趋势,发现公司近三年的销售净利率指标大幅下滑,主要原因在于公司利润波动大且整体呈下降趋势,其净利润的增长幅度远远小于销售收入的增长幅度。公司2018年的销售收入增速过低,导致牧原股份的净利润呈现负增长的趋势,下降幅度达-77.68%,公司险些出现经营亏损。

根据销售净利率的定义,该指标与净利润的大小成正比关系,与销售收入的大小成反比关系。因此,牧原股份采取积极的销售政策以提高生猪销售收入总额的同时,必须同比例或更多地创造净利润,才能使销售净利率保持稳定或增长。

4.1.3总资产周转率

总资产周转率(TotalAssetsTurnover, TAT)是公司营业收入与平均资产总额的比值,表明总资产在一年中的周转次数。该指标反映了公司单位资产投资所产生的营业收入,在营业收入利润率不变的条件下,公司资产周转的次数越大,表明资产的营运效率越高,对营业收入的贡献也越大。

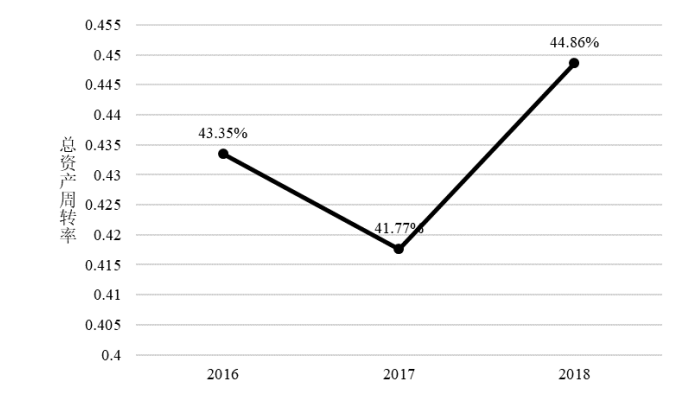

表4–3 牧原股份2016-2018年总资产周转率

| 科目\时间 | 2016 | 2017 | 2018 |

| 营业收入(亿元) | 56.06 | 100.42 | 133.88 |

| 总资产(亿元) | 129.31 | 240.45 | 298.42 |

| 总资产周转率 | 43.35% | 41.77% | 44.86% |

(资料来源:同花顺iFinD金融数据库)

图4–3 牧原股份2016-2018年总资产周转率变化趋势

(资料来源:本文研究整理)

结合表4-3和图4-3可以发现,牧原股份营业收入增长的同时,公司的资产总额也以几乎相同的速率同步增长,导致公司近三年的总资产周转率稳定在43%左右的水平上小幅波动。总资产周转率指标能够综合反映出公司整体营运与管理资产的能力,得益于牧原股份在经营方式上选择了采用一体化自养模式,因而公司的总资产周转率比较稳定,但是这种经营模式也存在一定的弊端,公司的固定资产占比较高,因而总资产周转率相比行业中其他企业来说仍属于较低的水平。理论上,牧原股份可以试图采用“薄利多销”的办法,加速公司资产(以存货为主)的周转速度,有效增加营业利润的绝对数。

4.1.4权益乘数

权益乘数(Equity Multiplier, EM)是公司总资产相当于股东权益的倍数。权益乘数=1/(1-资产负债率)用来衡量企业的负债程度,反应企业全部资金来源种有多少来源于债务融资。对债权人来说,权益乘数越小,企业资产对债权人债务的保障程度越高;对企业股东来说,权益乘数越小,在盈利水平一定的情况下,股东可获得剩余权益就越多;而对经营者来说,权益乘数是管理层财务决策的重要内容。

表4–4 牧原股份2016-2018年权益乘数

| 科目\时间 | 2016 | 2017 | 2018 |

| 总资产(亿元) | 129.31 | 240.45 | 298.42 |

| 股东权益(亿元) | 56.61 | 127.37 | 137.08 |

| 权益乘数 | 2.28 | 1.89 | 2.18 |

(资料来源:同花顺iFinD金融数据库)

图4–3 牧原股份2016-2018年权益乘数变化趋势

(资料来源:本文研究整理)

根据图4-3分析牧原股份权益乘数的变化趋势,发现公司近三年的权益乘数表现得不够不稳定,该指标处在较高水平且波动明显。根据同花顺财经频道提供的资料,农牧企业中畜禽养殖行业的资产负债率平均水平为39.08%。根据权益乘数的计算公式可以计算出该行业权益乘数的平均水平:

畜牧养殖业平均权益乘数 =1/(1-39.08%) = 1.64

牧原股份的权益乘数高于行业平均水平且波动明显,说明公司债务融资的杠杆倍数较大,高水平的负债规模会增大公司的财务风险。因此,牧原股份应该设法降低权益乘数,或寻求合适的资本结构来实现企业价值增长,在保证生产经营连续性的同时,尽可能少占用经营资金,提高资金的使用效率,增强企业短期偿债能力,促进企业盈利水平的提高。

根据以上几项关键性指标可以看出牧原股份近三年的经营成果并不乐观,市场环境的变化妨碍了公司盈利能力的提升,财务指标分析的结论表明公司的盈利能力亟待提高。

4.2杜邦分析

对盈利能力相关的财务指标逐一分析后,本节采用杜邦分析体系联合各财务指标,对牧原股份公司进行整体层面和具体层面的盈利能力分析。首先在整体层面进行分析,将关键性指标净资产收益率分解为销售净利率、总资产周转率、权益乘数三个财务指标的乘积;然后利用连环替代法进行因素分解,具体分析并指出这些个指标对整个公司的具体哪些方面的影响;最后在分析结论的基础上发现牧原股份公司盈利能力存在的主要问题。

4.2.1总体分析

净资产收益率=净利润 ÷平均净资产

=(净利润/营业收入)×(营业收入/资产总额)×(资产总额/股东权益)

=资产净利率÷(1—资产负债率)

=资产净利率×权益乘数

=销售净利率×总资产周转率×权益乘数

由以上公式可以得出,净资产收益率受到销售净利率、总资产周转率、权益乘数这三个财务比率指标影响。下面对牧原股份2016-2018年三年间的财务报表数据汇总整理,计算出各项指标的具体数值,运用杜邦分析来进一步分析:

表4–5 牧原股份2016-2018年盈利能力总体分析

| 时间\指标 | 净资产收益率 | 销售净利率 | 总资产周转率 | 权益乘数 |

| 2018 | 3.85% | 3.94% | 44.86% | 217.70% |

| 2017 | 18.57% | 23.56% | 41.77% | 188.78% |

| 2016 | 41.01% | 41.42% | 43.35% | 228.41% |

(资料来源:同花顺iFinD金融数据库)

从表4-5可以看出,近三年牧原股份净资产收益率大幅下降,从2016年的41.01%下降至2018年的3.85%。利用杜邦分析模型,将净资产收益率分解为三个财务比率的乘积后,发现销售净利率和权益乘数的变动导致牧原股份净资产收益率下降。2017年,在销售净利率与权益乘数下降的共同作用下,公司当期净资产收益率较上一年度减少22.44%,同比下降54.71%;尽管2018年权益乘数有所上升,但公司的销售净利率仍然大幅下降,导致2018年净资产收益率较上一年减少14.72%,同比下降79.26%。

4.2.2因素分解分析

首先,利用连环替代法,对导致牧原股份公司2018年净资产收益率下降的主要影响因素进行分解分析[21]:

表4–6 牧原股份2017-2018年因素分解分析

| 项目 | NPM | TAT | EM | ROE | 替代差值 |

| ① | ② | ③ | =①×②×③ | ||

| 2018年净资产收益率 | 3.94% | 44.86% | 217.70% | 3.85% | – |

| 2017年净资产收益率 | 23.56% | 41.77% | 188.78% | 18.58% | – |

| 1:替代销售净利率 | 3.94% | 41.77% | 188.78% | 3.11% | -15.47% |

| 2:替代总资产周转率 | 3.94% | 44.86% | 188.78% | 3.34% | 0.23% |

| 3:替代权益乘数 | 3.94% | 44.86% | 217.70% | 3.85% | 0.51% |

(资料来源:本文研究整理)

根据表4-6的计算结果可知,2018年公司销售净利率大幅下降使得净资产收益率指标下降15.47%;公司总资产周转率的小幅上升使得净资产收益率指标上升0.23%;公司权益乘数的小幅增长使净资产收益率上升0.52%。因此,2018年牧原股份净资产收益率下降的主要影响因素是销售净利率的大幅下降,而总资产周转率和权益乘数均使得公司盈利能力有微弱提高。

再次利用连环替代法,对导致牧原股份公司2017年净资产收益率下降的主要影响因素进行分解分析:

表4–7 牧原股份2016-2017年因素分解分析

| 项目 | NPM | TAT | EM | ROE | 替代差值 |

| ① | ② | ③ | =①×②×③ | ||

| 2017年净资产收益率 | 23.56% | 41.77% | 188.78% | 18.58% | – |

| 2016年净资产收益率 | 41.42% | 43.35% | 228.41% | 41.01% | – |

| 1:替代销售净利率 | 23.56% | 43.35% | 228.41% | 23.33% | -17.68% |

| 2:替代总资产周转率 | 23.56% | 41.77% | 228.41% | 22.48% | -0.85% |

| 3:替代权益乘数 | 23.56% | 41.77% | 188.78% | 18.58% | -3.90% |

(资料来源:本文研究整理)

根据表4-7的计算结果可知,2017年公司销售净利率的大幅下降使得净资产收益率指标下降17.68%;公司总资产周转率的小幅下降使得净资产收益率指标下降0.85%;公司权益乘数的减小使净资产收益率下降3.90%。因此,三项指标对2017年牧原股份净资产收益率产生了负面影响,而导致公司盈利能力下降的最主要因素是销售净利率,权益乘数的下降加速了净资产收益率的减少,而总资产周转率的对净资产收益率的降幅有微弱的负面作用。

将牧原股份2016年至2018年各项财务指标对净资产收益率的影响程度进行数据汇总和整理,如表4-6所示。

表4–8 牧原股份2016-2018年盈利能力影响因素分解分析

| 财务指标 | 2018年较2017年 | 2017年较2016年 |

| 净资产收益率

(ROE) | -14.72% | -22.44% |

| 销售净利率

(NPM) | -15.47% | -17.68% |

| 总资产周转率

(AU) | 0.23% | -0.85% |

| 权益乘数

(EM) | 0.52% | -3.91% |

(资料来源:本文研究整理)

4.3牧原股份公司盈利能力存在的问题

4.3.1公司资本结构不均衡

牧原股份自2014年以来都是采取激进的财务策略,在公司资产规模不断扩张的同时,公司的资产负债率也居高不下。2018年报告期内公司的资产负债率高达54.07%,明显高于行业平均的39.08%。,负债总额和权益比约为1:1,而牧原股份2017年和2018年的净利润均出现大幅下滑。公司资本结构不均衡,导致权益乘数波动大,最终影响公司盈利能力。

从企业的经营方式上来看,牧原股份与温氏股份采取的“农户+公司”生产模式完全不同,牧原股份坚持采用一体化自养模式。这种养殖方式使得公司的资产结构中固定资产占比最高,因而总资产周转率大约为43%,在行业中处于较低的资产周转水平。

从企业的货币资金来看,牧原股份2018年末货币资金账面价值24亿元左右,而同期一年内到期的带息负债总额大约为90亿元,公司面临较大的短期债务风险。通过分析现金流量表,牧原股份2018年报告期内经营活动净现金流与有息债务总额的比值约为0.15,说明靠公司自身生产销售取得的现金远远不足以偿还目前所背负的有息债务,未来公司仍有较大的融资需求。

从债务偿还方面来看,牧原股份面临较大的债务压力。自首次公开发行以来,牧原股份采取多种方式完成了3轮融资,已累计融资金额71亿元。若公司能够完成2018年11月公布的50亿元定增计划,则公司的外部融资金额将高达121亿元。然而,牧原股份的公司年报数据却显得不太乐观,2018年年度报告披露的短期借款为7.15亿元,而资产负债表中显示仅仅只有27.28亿元货币资金,并且该部分资金中超过10亿为前期募资获得的专款专用资金,公司不得随意改变这些资金的实际用途,企业的现金流情况不容乐观。

在杜邦分析的财务指标中,权益乘数=1/(1-资产负债率),因此,牧原股份近三年波动幅度大且数值偏高的资产负债率使得权益乘数指标在较高水平上下波动,一旦公司的资产负债率下降将会影响企业的净资产收益率,降低公司的盈利能力。

4.3.2经营利润过分依赖主营业务产品

通过报表分析各项经营业务对经营利润的贡献程度,牧原股份99%的营业收入来源于公司的主营业务-生猪销售。查阅资料发现,生猪养殖是养殖业中周期性较强的子行业,而公司现阶段99%的盈利都依赖于生猪销售,因此猪肉价格的大涨大跌都会对牧原股份的经营业绩产生较大影响。当前市场的情况不容乐观,2018年全年商品猪价格处于下行阶段,暑期爆发的非洲猪瘟加剧了商品猪价格的下跌,截止年末,全年商品猪均价仅仅只有12.98元/公斤,而公司业绩报告中披露的商品猪全年销售均价为11.62元/公斤,低于国内均价。“猪周期”叠加“疫情”影响,养猪企业短期内或难改变亏损现状。主营业务产品销售价格持续下降,而企业的营业利润又过分依赖于主营业务产品,最终导致企业2018年的经营业绩大幅下滑。牧原股份的盈利能力大幅减弱,存在继续亏损可能。

4.3.3企业资源未得到有效利用

从产销方面看,牧原股份长期以来坚持一体化自养的产销模式,截止2018年底,母公司拥有的养殖类子公司数量共计84个,年产能高达2000万头。资产规模巨大的背后往往都会带来产能过剩的问题。2018年牧原股份全年商品猪销售量约1100万头,报表中存货项目为58亿元,除去饲料等非销售产品存货后,按照生猪目前的市场售价1000元/只计算,公司2018年主营业务产品的实际产能低于1600万头,与最大产能相比仍有20%过剩。同时,各生猪养殖子公司的销售量较上一年度相比变化不大,公司实际产供销情况与前期募资规划的40万头/单厂相比差距较大。

4.3.4忽视成本费用控制带来的经济效益

牧原股份2018年的期间费用率为8.16%,较上年度同比增加0.14%。由于牧原股份经营业务主要以生猪销售为主,公司采用一体化自养的经营模式,生产经营活动对农产品、生猪饲料等原材料的要求比较高,因而对成本费用的开支不好把控。根据公司2018年年度报告中披露的数据,玉米、豆粕、小麦和次粉等原材料支出合计占当年营业成本的60%,如果相关农产品成本的上涨无法转嫁到产品价格之中,就会对公司的营业成本、净利润均会产生较大影响,削弱公司的盈利能力水平。

4.4本章小结

本章基于经典的杜邦分析体系,对牧原股份的盈利能力进行深入分析。首先,利用公司近三年的财务数据计算相关财务指标,剖析指标背后对公司盈利能力的具体影响;接着,根据杜邦分析体系,将核心指标净资产收益率分解为三个财务指标的乘积,分别进行总体分析和因素分解分析,发现公司净资产创造的盈利能力、销售产品获取利润的能力以及偿债能力对盈利水平的影响存在一定的问题;最后根据前两节分析的结果,结合公司实际情况,归纳整理出牧原股份公司盈利能力存在的问题:

(1)公司资本结构不均衡;

(2)经营利润过分依赖主营业务产品;

(3)企业资源未得到有效利用;

(4)忽视成本费用控制带来的经济效益。

下一章将针对以上四点问题,逐一提出建议。

1、提高牧原食品股份有限公司盈利能力的建议

5.1优化公司资本结构以提高盈利能力

5.1.1降低公司财务杠杆

根据杜邦分析中对牧原股份的权益乘数分析可知,牧原股份的权益乘数在较高的水平小幅波动。针对这一分析结果,牧原股份公司管理层可针对财务杠杆和财务风险之间的关系做分析研究,结合公司实际情况在合理的范围内确定资产负债的规模大小,在公司能承受的范围内适当降低财务杠杆,使权益乘数接近或达到行业均值,适应同行业竞争。

公司的偿债能力和融资能力,直接受到资本结构的影响,因此资本结构对公司获取利润的水平至关重要,也是衡量公司盈利能力的标准之一[22]。如果牧原股份的资本结构经过调整后足够合理,那么公司的资本成本就可以降低,与此同时还能调动各利益相关者的积极性,达到一种融资平衡效果。就目前的状况而言,牧原股份减少融资成本,有利于进一步发挥公司财务杠杆的作用[23]。公司应当尽可能多举债,充分利用财务杠杆,使得公司既能发挥出财务杠杆的优势,又在行业内保持较低的财务风险,提高牧原股份自有资本的收益率,增强公司综合盈利水平。

5.1.2保留足够的货币资金

保持合理的货币资金水平是一家公司正常生产经营的关键所在,对于畜牧养殖业的公司,尤其是采用一体化养殖模式的牧原股份来说,资金是日常生产过程中不可或缺的一部分。一般来说,公司的资本结构中货币资金保持合理占比,能够提高单位资产所带来的利润回报水平[24]。公司拥有充足的货币资金,并且保持合理的资金流动性可以同时降低公司承担的经营风险和财务风险。但同时公司也需要注意大量货币资金会导致资金持有成本的上升,降低经营收益。因此,牧原股份可以根据自己的实际需求并结合市场行情做出决策,保持合理的资金持有量。例如:公司财务部门根据历史成本测算出最优资金持有量的浮动范围,当实际现金持有量大于或等于管理层制定的资金持有量最大值时,选择投资其他项目或买入短期债券来减少闲置的货币资金,使公司的现金持有量降低至最优范围内;而当现金持有量过分小于管理层制定的资金持有量最小值时,可通过出售短期投资或限制对外投资规模等方法,使公司的现金持有量恢复至最优范围内。

5.1.3改善融资方式以降低债务风险

牧原股份2018年末一年内到期的有息负债总额逾90亿元,但账面未受限的货币资金远不足以偿还短期带息负债,公司承担着较大的短期债务风险。通过第4章的分析可以看出,公司各类融资带来的利息支出增大了报告期内的财务费用,而财务费用是影响净利润的主要因素之一。因此,改善公司融资方式,减少利息支出,是牧原股份增大权益净利率,提高盈利能力的有效途径之一。通过查阅相关资料对公司融资方式进行对比,建议牧原股份采取可转换债券进行融资,降低筹资成本,增强盈利能力。

发行可转换债券进行融资具有一定的优势:与普通债券的融资方式相比,发行可转换债券能够降低企业的融资成本,使得公司能在较低的利息水平下取得资本。达成转换条件后,债券可转换为股票,减轻了公司的还贷压力,降低企业的财务风险。与发行普通股票的融资方式相比,可转换债券能够有效利用财务杠杆,很可能以高于股票市场价的价格出售普通股,降低了公司的融资成本。同时,企业还可以在发行可转换债券时,结合市场行情设置相应的条款,保证公司在实际利率低于预期时,仍能以票面利率支付发行利息。

5.2非主营业务规模以分散经营风险

5.2.1尝试多元化发展战略

根据4.3.2的分析结果,牧原股份的营业收入结构不合理,近乎99%的利润来源于公司的生猪销售业务,过分单一的收入结构导致收入和成本比较集中,严重影响公司的盈利能力,使公司承担较大的经营风险。“鸡蛋不能放在一个篮子里”,否则公司的主营业务一旦发生问题,导致其他业务无法对其损失进行弥补,会导致公司整体的营业收入受到影响,不利于企业的长期发展。由于每个业务都会存在相应的瓶颈期,牧原股份应该尝试多发展几项相关业务,比如与畜牧养殖相关联的生物有机肥、饲料生产、蔬菜种植等业务,分散经营风险,提高公司盈利能力。

5.2.2探索新型经营模式

牧原股份长期以来坚持采用的大规模、一体化的自养生产模式,并形成自身的核心竞争力。这既是公司生产过程中显著的特色和优势,也可能成为公司生产经营的短板之一。尤其是公司的主营业务产品可能遭受疫病风险、生猪价格波动风险、原材料价格波动风险等多种外在市场风险的共同作用,一体化自养模式的弊端逐渐凸显。因此,企业应该尝试发展新型经营模式,在保留既有养殖模式的基础上,开放探索如温氏股份“农户+公司”的交叉养殖模式。

除此之外,国家鼓励公司通过并购、战略投资等扩张形式向跨农牧领域发展,转型后的畜牧养殖公司是集畜禽养殖、生物有机肥制造、预包装食品销售、粪污沼气发电等业务在内的全方位经营战略企业。因此,为满足市场日益发展的需要以及提高公司盈利能力水平,牧原股份可以尝试探索新的商业盈利模式,对原材料采购、生产流程及销售模式等环节进行深入优化。

5.3提高资源利用率以改善公司经营状况

5.3.1合理规划控制固定资产投资规模

牧原股份近三年的总资产周转率均未能达到50%,相比于行业龙头的温氏股份,这一指标处于较低水平,说明牧原股份的资产规模扩张速度过快,公司对固定资产投入过大,但使用效率较低。这主要是由于牧原股份为了降低市场波动性对营业收入的影响,采取激进的战略扩张生产规模,在国内大量投资兴建生产设备项目,加大了公司固定资产的投资。牧原股份应当加强管理层对固定资产的控制,合理规划投资,提升总资产周转率。一方面,公司可以适当放缓固定资产的投资进度,做到结构合理、规模恰当。另外,在市场行情下行阶段,应尽量减少对汽车、办公楼等非生产性固定资产的投入;另一方面,公司要及时对现有的固定资产进行不定期维护、保养和更新,适时清理技术性能落后、低效率、高能耗的生产性固定资产。

5.3.2优化企业内部组织结构

根据3.1中牧原股份的组织结构图不难发现,由于牧原股份公司规模的不断扩大,内部组织结构变的越来越复杂,造成各部门的沟通成本增加。因此公司要进一步的提高营运效率,使公司各个部门能够各司其职,化简不必要的部门,减轻部门冗余对工作效率的影响。在公司任务的上传下达以及协调配合方面要统一规范,合理协调生产经营工作流程,统一调控公司内部的各个部门,为公司提高盈利能力提供保障。

5.4加强成本费用控制以优化公司盈利质量

5.4.1加强成本管理意识

牧原股份盈利能力持续下滑的一部分原因在于公司当期的营业成本过高,导致毛利率降低,销售净利率持续下降,最终导致公司的盈利能力不佳。结合管理学的相关知识,公司应该以市场为主要导向,以获取利润为最终目的,因而企业在扩大生产规模的同时,应该加强成本管理的意识,将营业成本的增加纳入到考虑范围,不能只为了增加销售收入而忽略了对成本的控制。

5.4.2提升成本控制有效性

牧原股份在高速发展中单纯的营业收入增长并不一定能提高盈利能力,在公司所占市场份额相对稳定的情况下,市场竞争的关键因素之一是营业成本高低的较量。因此公司管理层不仅要加强成本管理意识,更要能够转变成本控制理念,不断完善公司的成本管理制度。首先,管理层要统筹兼顾公司的内外部环境、农牧产业的国家政策、生猪销售的市场行情、养殖业的发展趋势等等,并充分了解市场竞争对手、供应商产品价格以及行业平均价格。其次,管理层应该从长远考虑,追求长期效益,不能一味地采取激进的财务策略进行投资或者扩大业务,而是在投资前合理考虑长远的投资成本及收益,考虑投入的成本是否能获得长期稳定回报或市场竞争优势,对于近期投入较多但未来未必会有较高回报率的项目应该谨慎投资。最后,公司在选择合作商与供应商时应该横向考察并充分对比优劣势,在大宗农产品采购中将低成本、高质量纳入考虑范围内。

5.4.3重视成本的科学管理

成本控制不等同于降低成本,公司在发展中只追求降低成本在短期内可能会出现盈利能力的增强,但是从长远来看并不是明智之举。追求低成本时还需要兼顾产品质量、人员素质等,成本的科学管理目标是“降本增效”,使公司的经营活动能够在相同单位成本下取得更高的收益。

具体而言,近几年牧原股份公司成本增加的一个原因是农产品价格波动,农产品采购价格上涨导致公司原材料采购成本出现上涨。为尽力降低此因素的不利影响,公司可以考虑采取相关原材料的集中采购原则,以提高议价能力,最大程度地确保生产用农产品的质量、供货渠道,以及集体议价能力。

5.5本章小结

本章结合企业实际经营状况及行业背景,针对第四章中分析得出的四点问题提出具有针对性的建议:

针对公司资本结构不均衡这一问题,本文认为牧原股份管理层可以考虑降低公司的财务杠杆、保留足够的货币资金应对债务、改善融资方式等方法优化公司的资本结构,降低财务风险,提高公司的综合盈利能力。

针对经营利润过分依赖主营业务产品这一问题,本文认为牧原股份管理层可以尝试多元化发战略,同时探索新型经营模式,通过扩大非主营业务规模来分散经营风险,提高公司盈利能力。

针对企业资源未得到有效利用这一问题,本文认为能够通过合理地规划固定资产投资规模、优化企业内部组织结构来提高企业资源利用率,改善公司的经营状况,从内部治理的角度提高公司盈利能力。

针对忽视成本费用的控制这一问题,本文认为应当从加强相关人员的成本管理意识入手,提升成本控制的有效性和重视成本的科学管理均能对公司提高盈利能力提供帮助。

结论

牧原股份所处行业潜力较大,公司本身专注于一体化畜禽养殖,选取了具有核心竞争力的经营模式。本文基于杜邦分析体系,在阅读大量相关文献的基础上,针对牧原食品股份有限公司近三年的盈利情况进行具体化研究,分析并评价该公司的盈利能力,发现影响盈利能力的问题并提出建议。

第三章分析了牧原股份的概况与公司盈利能力现状,发现牧原股份近三年的净利润持续下跌,公司盈利能力大幅下滑。生产经营活动中,营业成本的增涨压缩了公司预期未来的盈利空间;较为激进的财务政策,增加了公司的管理与财务费用,进一步拖累了公司的盈利能力。第四章利用杜邦分析体系对牧原股份公司的盈利能力深入分析,进而得出以下结论:

(1)牧原股份有息负债较重,资本结构不均衡,权益乘数长期处于较高水平且波动大,降低了公司的盈利能力;

(2)牧原股份营收结构不合理,主营业务收入占比巨大,经营利润过分依赖主营产品,限制了公司的盈利能力;

(3)牧原股份资产扩张速度过快,部分企业资源闲置浪费,总资产周转率处于行业较低水平,影响了公司的盈利能力;

(4)牧原股份对成本费用的控制薄弱,忽视成本管理带来的经济效益,压缩了公司盈利能力的发展空间。

针对以上四点问题,本文提出四条建议以提高牧原股份的盈利能力:优化公司资本结构、扩大非主营业务规模、提高资源利用率、加强成本费用控制。希望能为管理层提供决策依据。

参考文献

[1]Charumathi. On the Determinants of Profitability of Indian Life Insurers-An Empirical Study[J]. Proceedings of the World Congress on Engineering, 2012(1)

[2] Monica Franco-Santos,Lorenzo Lucianetti,Mike Bourne. Contemporary performance measurement systems: A review of their consequences and a framework for research[J]. Management Accounting Research, 2012, 23(2).

[3] Almazari A. Financial performance analysis of the Jordanian Arab Bank by using the dupont system of financial analysis[J]. International Journal of Economics and Finance, 2012, 4(4):86.

[4] Peng X, Wang A, Shijin L I, et al. The Research on the Motivation of Holding Merger and Its Accounting Treatment Method Based on Mengniu’s Merging and Acquiring Yashili[J]. West China Finance, 2015.

[5] 王绍风,刘思辰.资产结构与盈利能力的相关性分析——以A上市公司为例[J].财会月刊,2012(09):55-58.

[6] 游颖. 股份制商业银行盈利能力影响因素研究——基于杜邦财务模型的分析[D].西南财经大学,2013.

[7] 周硕.企业盈利能力分析研究[J].商业经济,2013,4:25-26.

[8] 韩莹.基于杜邦分析法的我国上市商业银行盈利能力分析[D].山西财经大学,2013.

[9] 栾云凤.我国房地产上市公司盈利能力析[J].科技创新与生产力,2014(12):22-24.

[10] 鲍长生,王蕾,黄寅.经济转型进程中企业资金营运能力对盈利能力影响的实证研究——以上海市制造业上市公司为例[J].现代管理科学,2015,06:76-78.

[11] 冯自钦,刘祯.公允价值对上市公司盈利能力的影响机制探讨[J].广西财经学院学报,2015,28(01):86-90.

[12] 朴哲范,肖赵华.中小板上市公司增长与盈利能力动态相互影响研究——基于资本结构变动视角[J].管理世界,2015,05:184-185.

[13] 廖菁.差异化战略与企业绩效——基于项目管理的中介效应研究[J].现代商贸工业,2016,37(02):84-85.

[14] 钟磊,韩少真.资本结构对企业盈利能力的影响研究——基于中国上市公司面板数据的经验证据[J].金融经济,2016(24):92-95.

[15] 马奔腾. 基于杜邦分析体系的YG公司盈利能力分析研究[D].安徽大学,2016.

[16] 彭俊森. 比亚迪股份有限公司盈利能力分析及前景研判[D].石河子大学,2018.

[17] 王乐娟. 北方出版传媒盈利能力分析[D].北京印刷学院,2019.

[18] 李晓晴. 安徽海螺水泥股份有限公司盈利能力分析[D].阜阳师范学院,2018.

[19] 孙亚男. GE公司盈利能力分析[D].陕西师范大学,2018.

[20] 魏晓倩. 河南牧原股份公司员工持股计划的动因及后果研究[D].内蒙古农业大学,2018.

[21] 吴艳峻.基于杜邦财务分析体系的公司盈利能力分析[J].现代营销(经营版),2018(11):158.

[22] 杜娟. A融资租赁公司的盈利能力分析及提升策略研究[D].湖北工业大学,2018.

[23] Irwansyah Irwansyah,Yoremia Lestari Ginting,Anisa Kusumawardani,Juspita Erdiyanti. Corporate Social Responsibility Disclosure, Leverage, and Firm Value: The Moderating Role of Profitability[P]. Mulawarman International Conference on Economics and Business (MICEB 2017),2018.

[24] 范习佳. 电子商务企业盈利能力分析[D].南京邮电大学,2018.

[25] 易文学,王洪清.鲁泰纺织股份有限公司盈利能力分析[J].江苏商论,2018(10):126-127+130.

[26] 刘会敏.涪陵榨菜盈利能力分析[J].北方经贸,2019(02):144-145.

[27] 郑洁. HS银行盈利能力分析及对策研究[D].安徽大学,2017.

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:打字小能手,如若转载,请注明出处:https://www.447766.cn/chachong/87599.html,