第一章绪论

1.1研究背景

2008年的全球金融海啸,给国际社会带来巨大的恐慌,雷曼兄弟的破产也暴露了银行业监管体系中的缺陷,人们越发意识到银行监管的不足与重要性,在此背景下,监管机构对银行提出了更高的要求:更加注重资本的质量、提高银行的最低资本要求,强调银行的流动性管理,重新确定风险资产的范围等,从而加强银行抵御风险的能力。这些无疑都加大了银行的资本压力,使商业银行再也不能仅仅依靠存贷利差就可以轻松获利,冲击着银行的现有业务,强迫其进行改革,探寻新的发展模式,从而提升绩效水平。与此同时,国内经济环境也在不断发生变化,一方面,互联网金融在中国如雨后春笋般地发展壮大,侵蚀着银行传统业务;另一方面,利率市场化改革使得银行赖以生存的存贷利差渐窄,银行的盈利水平受到影响也是在所难免。同时,随着金融全球化的不断发展以及中国银行业不断降低准入门槛,越来越多的外资银行、民营银行纷纷涌入市场,冲击着传统商业银行,迫使其不断寻求转型。

从社会融资结构来看,我国资本市场建设的不完善导致了企业不能依靠其进行融资满足资金需求,这就导致了间接融资比例与规模在我国处于相当高的水平,而商业银行作为中国社会融资的主要渠道,在间接融资渠道中占据重要作用。而随着我国资本市场不断改革发展、向前推进,社会融资渠道将会越来越宽,融资结构也日趋成熟,此时,一方面,直接融资占比的不断提高冲击着传统商业银行业务,削弱其赖以生存、发展的竞争力;另一方面,间接融资比例的下降也削弱了银行在整个融资体系中的地位与作用,不可避免地影响了商业银行的经营绩效。

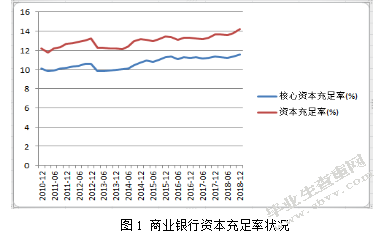

图1显示了我国商业银行从2010末到2018年末每个季度核心资本充足率和资本充足率的变动情况,两者变化趋势基本相同,即资本充足率增加时,核心资本充足率也在增加,说明我国商业银行满足监管要求的主要方法是增加核心资本,很少依靠附属资本。从2010年开始,我国资本充足率和核心资本充足率水平一直在稳步提高,直到2012年末;2013年初有所下降,原因在于银监会发布了新的规定,对商业银行资本充足率等指标提出了新的计算方法和统计方法,如调整了风险资产权重、严格规定银行适用的合规资本工具等。而从2013年6月开始,两者一直在波动中不断提升,直到2015年基本上达到了要求,因此,在可预见的未来几年,商业银行的资产充足率、核心资产充足率也会延续这种趋势,在稳定中保持较小的上升趋势。不断提高的资本充足率要求给商业银行带来不小的资本压力,影响着商业银行的经营行为、获利能力。

因此,研究加强资本约束的影响,深化内外部改革,提升商业银行绩效水平,强化市场竞争优势,适应市场变化迫在眉睫。

1.2研究意义

现代资本结构理论给企业确定最优资本结构提供了指导,但一般资本结构理论并不能适用于银行的资本结构,因为商业银行不同于普通企业,一方面,从商业银行的资本结构来看,杠杆率极高,虽然银行的资产规模巨大,但其绝大部分来源于存款负债,另一方面,商业银行在国民经济运行中特殊的地位决定了商业银行必须接受严格的资本约束,保障商业银行不产生大的风险,降低发生金融危机的概率。因此,现代资本结构理论并不完全适用于商业银行,而需要针对商业银行的特点研究其资本结构。

监管机构在金融危机发生以后对银行的资本进行了更加严格的划分,规定了核心资本只能是普通股与留存收益,同时二级资本的构成得到了简化,规定银行资本也应当包括超额资本和系统重要性机构附加资本;提高最低普通股的比例,计提更多的超额资本,这意味着资本质量与资本数量同样重要,新的资本结构调整标准提高了银行资本要求,给银行资产管理带来压力。

更加严格的资本约束无疑会改变银行的资本结构,这种调整会对商业银行的影响是积极的还是消极的,我们还不得而知,因此,研究资本结构与经营绩效的关系对于我国商业银行的稳健、持续、健康经营有着重要的作用,同时为监管机构制定相关政策时提供理论指导。

1.3研究内容及方法

1.3.1研究内容

本文研究的是商业银行不同类型资本充足率与风险和收益之间的关系,通过选取数据进行实证分析,在此基础上提出结论和建议,文章共分为五个章节,各章节内容如下:

第一章为绪论,包括本文的研究背景、意义、内容和方法。

第二章是文献综述及提出假设部分。主要内容梳理目前学术界对银行资本结构的相关研究,并从收益和风险两个方面进行总结,在此基础上提出合理的理论假设。

第三章为模型设计部分。包括数据说明、样本分类,选取相关指标,并在此基础上进行描述性统计分析以及建立回归模型。

第四章为实证分析部分。主要内容为对总体、不同所有权性质、不同规模大小的商业银行进行回归分析,通过对比分析得出结果。

第五章为结论分析及建议。包括对第四章的回归结果进行总结和归纳,并从商业银行自身及监管层面两个角度出发提出合理建议。

1.3.2研究方法

(1)文献分析法

本文通过梳理研究银行资本结构与绩效表现的相关文献,寻找出创新点和突破口,为文章的撰写提供思路,也为理论分析提供依据。

(2)对比分析法

本文不仅分析上市商业银行总体样本,而且按所有制属性将样本划分为国有商业银行、股份制商业银行和城商行,按规模大小将样本划分为前50%和后50%,逐个回归分析并进行对比,发现各类商业银行的共性和特性并根据其特点提出合理建议。

(3)实证分析法

本文构建面板数据并利用Stata对数据进行分析,并通过Hausman检验采用合适的模型分析商业银行的收益和风险与资本结构变量之间的关系,逐个分析实证结果得出结论。

第二章文献综述及假设

2.1相关概念定义

2.1.1商业银行资本结构的定义

一般而言,可以从两个方面定义商业银行的资本结构:一类是从财务角度来看,和普通企业一样,注重于考察银行资本、负债和股东权益三者之间的比例关系,如资产负债率、权益比率等;另一类是从监管角度来看,基于巴塞尔协议定义资本结构,主要考察监管资本对风险的覆盖程度,如资本充足率、核心资本充足率等。监管机构从金融危机中得出教训,对银行资本提出了更严格的要求,把商业银行的资本分为一级资本和二级资本并重新定义和简化,包括对银行核心资本和附属资本的构成规模进行了如下的规定:资本充足率不得低于8%,附属资本要小于总资产的50%且低于核心资本规模;因此,本文基于此背景,从监管视角定义资本结构,选用核心和附属资本充足率作为商业银行资本结构的衡量指标,并以此来考察加强资本约束对上市商业银行的影响。

2.1.2商业银行经营绩效的界定

在目前研究银行绩效的文献中,对于商业银行经营绩效的定义不完全一致,对于衡量商业银行绩效的方法也并不相同,一些学者主张绩效是对经济活动投入产出对比结果的描述,强调的是盈利能力,因此可以用资产收益率等代表盈利能力的指标来衡量绩效;还有一些学者认为,除了盈利能力,安全性、流动性、成长性、资产质量等因素也应该纳入经营绩效的衡量范围内。本文综合以上两种主流观点,选取盈利能力和风险承担能力作为绩效的衡量指标,一方面,在市场经济条件下,商业银行追求的是利润最大化,盈利能力是决定商业银行经营绩效最直接、重要的方面;另一方面,银行作为经营货币资产的特殊金融机构,在整个国民经济体系中的地位十分重要,此外,商业银行的风险往往不易察觉而又容易诱发系统性金融风险,不仅威胁银行自身的经营发展,严重情况下甚至危机一个国家的经济发展。因此,在选取商业银行经营绩效的变量时,单单考虑商业银行的盈利能力并不能够完全包含经营绩效,而应该在强调盈利能力的基础上,同时考虑风险承担能力。

2.2相关研究综述及研究假设

一次次的金融危机证实了商业银行仍需要进行更加严格的资本监管,监管机构也及时调整,对资本重新进行了定义,也对资本的质量有了更高的要求;然而愈发严格的资本要求就一定能够降低商业银行的风险吗?对资本充足率的要求会对商业银行的盈利能力、风险承担能力造成不良影响吗?目前,学术界对资本充足率对商业银行经营绩效的影响并没有得出一致的结论。

在企业资本结构理论研究的基础上,不少国外学者开始研究商业银行资本结构理论,Kareken和Wallace(1978)的研究结果表明,只要将银行负债和破产成本纳入资本结构考虑范围内,一般企业的分析框架就同样适用于金融企业,那么以价值最大化为经营目标的商业银行就存在最优资本结构。Furfine(2000)建立了一个银行结构的动态模型,分析了银行如何随时间调整贷款组合,在该模型中,银行会遭遇资本冲击,也面临不确定的未来贷款需求,还有不满足监管最低资本要求而产生成本。然而,通过计算对这些变化下的最优投资组合,可以发现资本监管的变化是解释近十年贷款增长下降和银行资本比率上升的必要因素。Naceur和Goaied(2001)研究了1980-1995年间突尼斯银行业绩的决定因素,结果表明,银行绩效的主要决定因素是劳动生产率、银行资本结构、资本生产率和银行资本化。John J(1974)的研究表明在金融市场中存在诸多制约因素,在追求所有者利益最大化经营目标下,可以通过银行贷款的预期盈利和真实成本费用之间来确定最优资本结构。国内关于商业银行资本结构理论的研究较晚,主要集中在国有商业银行治理机制上,梁媛(2002)认为,虽然银行接受了资本充足率监管,但由于XX的隐形担保,商业银行不必担心自身会面临破产问题,所以倾向于持有较低的资本充足率水平,而将资金放出投资来获取收益。杨军、姜彦福(2003)则从国有商业银行治理机制的角度出发,证明了若想改善国有商业银行单一的股权结构和低水平资本充足率的状况,需要引入国内资本和外国资本来完善资本结构。

现有文献对银行资本结构和盈利性的关系的研究主要体现各种类型的资本数量对收益等方面的影响上。第一类观点认为,提高商业银行的资本充足率有助于提高银行的盈利能力。例如,蔡寿松、顾晓敏(2015)从微观定量的角度分析银行股权结构和资本充足率对盈利的影响,论证了加强资本约束强化了银行收益。Mathuva(2009)利用肯尼亚商业银行样本的数据,通过实证发现,资本充足率对提高银行盈利能力有正向的影响。王曼舒(2011)选取ROA作为盈利能力的指标,证实了不同属性的资本对盈利能力影响不同,提高核心资本充足率和资本充足率会提高银行ROA水平,但提高附属资本充足率却不影响ROA水平。李喜梅(2011)运用16家上市商业银行的截面数据,使用固定效应模型进行实证回归,回归结果显示无论是商业银行的一级资本充足率还是附属资本充足率都与盈利能力呈显著正相关关系。赵瑞、杨有振(2009)根据巴塞尔协议框架定义资本结构,构建资本充足率和资产利润率的相关模型,发现银行的附属资本的提高可以显著提升盈利能力,同时,资本充足率在我国仅仅作为一个监管指标,还没有起到抵御风险的作用。第二类观点则相反,认为资本充足率的提高会约束商业银行盈利能力的提升。例如,Berger(1995)实证证明商业银行的资本结构存在一个最优比率,超过临界值时,增加银行的资本充足率就会削弱银行的盈利性。郭文伟和陈妍玲(2011)通过研究在双重资本约束下,影响商业银行盈利能力的因素有很多,如利差资产比、资本比例、规模增长率、资本监管等等,而中国商业银行资本监管对其盈利性具有抑制作用。汪冬梅等(2009)分析资本监管对股份制商业银行股价的影响,结果表明:资本约束短期内会削弱商业银行收益,但长期来看,监管约束不再会对银行收益造成影响。谢斌(2011)认为,在资本监管刚刚实施的时候,商业银行会面临较大的资金补充压力,由此影响银行的获利能力。还有一类观点认为资本约束不会对商业银行的盈利能力造成实质影响。如马瑾(2013)依据规模大小将上市商业银行划分两类,证明了无论商业银行的规模大小,资本充足率都不会影响银行的盈利能力。郑录军、曹廷求(2005)用DEA方法估算中国商业银行的效率,得出的结论也类似,即不同性质的商业银行的经营效率之间没有显著差异。顾晓敏和于夏(2010)对比国际著名商业银行和我国商业银行的资本结构,证明了在中国,资本充足率不影响上市商业银行的经营绩效,上市银行的资本监管无效。

破产成本假说理论认为,若商业银行持有较高的资本充足率,公众常常会认为该银行的安全性更高,愿意以较低的存款利息将资金存入该银行,用低收入换取低风险,在同等情况下,商业银行存贷利差变大,由此可以获取更高收益。同时,对比以上三类观点,也可以发现主流观点倾向于认为提高资本约束对银行的盈利能力有着正向的影响。因此,基于以上分析,本文提出以下假设:

假设1:核心资本充足率和附属资本充足率越高,商业银行盈利能力越强。

假设2:资本充足率的提高对不同类型的商业银行获取收益的影响不同,对小型商业银行和城商行的影响更大。

而关于商业银行资本结构会对其风险造成何种影响,学术界倾向于认为资本结构的不同在一定程度上导致银行对风险承受及管理水平上的差异,进而影响商业银行的绩效水平;因此,银行风险可以作为一个测度绩效水平的代表变量,但是目前关于资本结构对银行风险和绩效关系的研究并不多,得出得研究结论也不尽相同。一种观点是,资本充足率的提高会致使银行更加从事风险行为来获取收益,即会增加其风险承担水平。例如,Blum(1999)就有类似发现,提高资本充足率要求会驱使商业银行从事高风险投资来获取高额利润,从而增加风险承担。Ayuso等(2004)在对西班牙银行业的研究中就发现,提高银行资本金的数量能正向激励银行的风险承担,银行的风险承担也相应提高。Alaa等人(2013)也得出了类似的结论,他们发现,如果银行以利润最大化作为经营目标时,为了弥补高额资产缓冲计提带来的利润损失,银行也许会从事高风险投资来获取高额利润,加剧了银行的风险承担行为。国内学者宫鹏浩和江俊蓉(2015)实证研究了中国商业银行资本缓冲对银行风险承担行为的影响,发现资本缓冲对银行的冒险行为有积极的作用。

相反地,还有一种观点认为,资本约束会导致银行风险承担削弱。例如,黄宪和熊启悦(2011)就认为银行资本充足率的提高会降低银行承担风险的能力,这是因为银行资本充足率的提高来自股东的追加投资,在这种情况下,股东会产生更加强烈的动机抑制银行追求高风险的投资活动由于害怕承担更多的损失,因此,银行计提缓冲资本会削弱其风险承担能力。Went(2010)的研究还表明,由于资本充足率的要求,银行会降低其资产中高风险资产的比例,进而使信用使用效率降低,收益率下降。牛丽娟(2015)采用固定效应模型检验提高资本充足率对银行风险的影响,发现资本充足率和商业银行风险承担变量呈负相关,也就是说,资本充足率对银行风险具有显著的抑制作用。田娇(2015)不仅考虑资本的数量还考虑资本结构,证实了资本充足率和核心资本充足率都对银行风险有抑制作用,具体而言,资本充足率与个体银行风险存在负相关关系,而核心资本充足率会抑制银行间的风险溢出。孙英隽和苗新民(2015)针对性地研究了不同经营结构的商业银行对风险承担机制影响的差异性,具体来说,非利息收入占比高的银行通常有较低的不良贷款率,从而有较低的风险承担水平。梳理相关文献,我们可以发现,大多数的文章通过研究整个商业银行样本的资本充足率与风险承担能力的关系,通过研究不同类型的商业银行差异来论证资本约束对银行风险承担影响的文献并不多见。

显然,关于提高资本充足率究竟会对银行风险承担造成何种影响,学术界众说纷纭。本文基于以上分析,尝试分析不同性质的资本充足率对银行风险的影响以及不同类型的商业银行风险承担能力有何区别,因此,本文提出以下两个假设:

假设3:核心资本充足率和附属资本充足率的提高会增加银行的风险承担水平。

假设4:加强资本约束对不同类型商业银行风险承担的影响存在差别。

第三章样本选择及模型构建

3.1数据来源及样本选取

本文选取16家上市银行进行研究,选取样本数据时间从2010年到2017年,跨度为8年。另一方面,国有商业银行、股份制商业银行和城商行之间存在明显差别,不仅表现在资产规模、所有权性质上,在银行内部结构、经营业务范围上也有体现,因此本文在分析过程中将上市商业银行按所有权属性划分为国有、股份制和城商行三类;同时,由于规模效应的存在,大型商业银行和小型商业银行在经营效率、业务成本等方面都存在明显差异,因此,为了区分不同资产规模下商业银行的表现,又可以按照资产规模将商业银行划分为前50%(Top50%)和后50%(Bottom50%),具体为:

本文数据来源于Wind数据库,通过查阅各家上市商业银行年报补齐数据,保证数据具有真实有效,所使用的实证研究工具是Stata13.0。

3.2变量选取

3.2.1解释变量

金融危机后,监管机构更加强调商业银行的资本充足率水平和资本质量的提升,本文旨在研究更加严格的资本约束会对商业银行的收益和风险造成何种影响及不同类型的资本约束对商业银行的产生影响有何不同,因此选取核心资本充足率(CCAR)和附属资本充足率(SCR)作为解释变量来衡量商业银行的资本结构。

3.2.2被解释变量

(1)盈利能力

银行的盈利能力指的是通过经营货币资产获得收益并降低成本费用的能力,反映了一定经营期间内企业的投入产出比。纵观以往的研究来看,大部分在研究商业银行盈利能力的文献中,都会选择可以反映商业银行的总体盈利能力的ROA和ROE作为盈利能力的衡量指标,ROA为银行的资产收益率,ROE为银行的净资产收益率,两者的数值越高,说明银行盈利能力越强。因此,本文参考前人的研究,选择这两个指标代表银行的获利能力。

(2)风险承担能力

1)SDROA

SDROA是ROA的标准差,本文用来衡量资产报酬率的波动性,也是评价商业银行风险的一个重要指标。本文在计算过程中,参考以往文献采用移动平均法,以3年为一个计算区间滚动计算商业银行的风险值,通常,SDROA的值越高说明商业银行资产收益率越不稳定,银行面临的风险越高。

2)Z-SCORE

Z-SCORE是一种风险度量的方法,常用来衡量既定银行的违约距离,Z值越高,破产概率越低,因此本文采用Z-SCORE作为衡量商业银行整体风险的指标,充分体现了商业银行经营的特殊性。Z-SCORE定义为:

ROA是资产收益率,用来衡量银行的盈利能力;E/A为资本资产比;SDROA为总资产收益率的3年滚动标准差。Z-SCORE越大,说明银行稳定性越高,银行发生危机导致破产的概率越低;反之,Z-SCORE值越小,说明银行财务不稳定,银行面临风险导致破产的概率越高。

3.2.3控制变量

影响商业银行风险和收益能力的因素有很多,如银行的业务范围、股权结构、宏观经济环境等等,因此选取了资产规模、资产负债率、不良贷款拨备覆盖率、短期流动资产比率等作为控制变量。

(1)资产规模(SIZE)

商业银行的资产规模是影响经营绩效的一个重要因素,不仅是因为规模效应的存在会影响绩效,而且在我国不同所有权性质的银行在规模上差距较大,参考以往的研究方法,选取总资产的对数作为银行资产规模的控制变量。

(2)不良贷款率(NPL)

银行不良贷款的存在不仅会降低商业银行的利润,影响盈利能力,而且加大商业银行的风险。此外,商业银行出于安全性的考虑,在发放贷款时也会将不良贷款的可能性纳入考虑范围,不能随意发放贷款,阻碍了其盈利性和成长性的提升。

(3)不良贷款拨备覆盖率(PCR)

为了应对可能出现的贷款无法回收问题,银行需要计提相关准备金,这不仅可以预防风险的发生,也可以反映银行运用货币资金获利的能力。一方面,拨备覆盖率越高说明商业银行抵御风险的能力越强,风险承担能力越强,另一方面,计提的准备金数量越多,银行的可利用资金越少,降低银行的收益。拨备覆盖率过少则相反。

(4)资产负债率(ALR)

提高资产负债率一方面有利于商业银行用较少的资本获取更多的利润,增加银行的盈利能力;但过高的资产负债率对银行来说也是一种成本,带来更高利润的同时也使风险成倍的增加,因此,资产负债率不仅仅会影响商业银行的盈利能力,也会对风险承担能力造成影响,将资产负债率作为控制变量是合理有效的。

(5)流动性比率(LR)

流动性风险是商业银行需要规避的一个重要风险,缺乏流动性不仅会引发挤兑,导致人们的心理恐慌,严重地甚至会影响整个金融体系。因此,合理的流动性比率有利于商业银行将货币贷出,获得更多的利润,也有利于防范流动性风险。

3.3描述性统计

3.3.1盈利能力分析

首先,从总体上来看,正如表3所示,ROA标准差仅为0.574,说明各上市商业银行的ROA水平差距不大;与此相比,ROE标准差则很大,数值为3.482,最大值与最小值相差较大,说明商业银行之间ROE水平层次不齐。然后,对比表4各种性质的商业银行盈利能力指标,可以发现,股份制商业银行的ROE水平最高,但其标准差较大,说明股份制商业银行相互之间有差距;而从ROA来看,城市商业银行和股份制商业银行能力相差不大,但其显著优于国有商业银行,但国有商业银行相互之间盈利能力相差不大。我们可以认为,股份制上市商业银行的盈利能力最强,国有商业银行的盈利能力最弱。原因可能是:股份制商业银行具有更大的自主权,更完善的激励制度和多元化的产权结构,致使其经营者往往拥有更多的经营管理决策的权利,不断追求价值最大化的目标,这就使得股份制商业银行会冒着更大的风险来获取更大的利润,呈现出盈利能力强而风险承担能力较差的现象;而国有商业银行人员机构复杂,又需要经常承担XX的政策性业务,主营业务对象也是盈利能力较弱的国有企业,导致了其经营效率低下。而根据表5的规模属性分类来看,大型商业银行的ROA均值为3.442,明显小于小型商业银行的3.768,但从盈利能力的另一个指标ROE,得出的结果则相反。

3.3.2风险承担能力分析

从总体样本来看,表3的结果表明代表无论是SDROA,还是Z-SCORE,标准差都较大,最大值和最小值也相差很大,说明各个商业银行的风险承担能力之间有显著差异。如表4所示,不同所有制属性的样本之间也有较大差异,国有商业银行的资产报酬率波动性最小,且标准差也很小,表明国有商业银行的收益较为稳定;而城市商业银行的SDROA最大,且相互之间差异较大。从破产风险的角度来看,也体现了这一点,国有商业银行的Z值最小,其次为股份制银行和城市商业银行,而Z值越小,商业银行的破产概率高,风险承担越强;原因可能如下:股份制商业银行和城市商业银行这些小型银行由于拥有更大的自主经营权,业务多元化,在带来良好盈利能力的同时,也导致其面临更大的风险,破产概率越大。从资本规模的分类来看,大型商业银行的资产收益率波动较小,破产风险较低。

3.3.3资本充足率分析

从资本结构的角度来看,表3的总体样本描述性统计结果显示,资本充足率最低水平为10.19%,远高于规定的8%的水平,从表4来看,国有商业银行的资本充足率水平最高,差异也较小,而股份制商业银行资本充足率均值只有11.74%,远远低于国有银行及城市商业银行,这一点也体现在核心资本充足率上。这说明国有商业银行的资本充足率水平很高,这是因为国有商业银行作为系统重要性商业银行,为了防范其发生危机而带来的整个金融体系的灾难,监管层面对其有更高的资本要求,银监会发布的《商业银行资本管理办法》对系统重要性商业银行最低资本充足率要求为11.5%;同时,其他两类商业银行由于其资本实力并不如国有商业银行那么雄厚,为了满足资本充足率的要求,会更多地采用附属资本的方式来满足监管要求。比较表5的大型商业银行和小型商业银行的资本结构则可以发现,资产规模排名前50%的银行依靠核心资本提高资本充足率,资本充足率高;而资产规模排名后50%的商业银行更加依靠附属资本。

3.4模型构建

基于前文确定的被解释变量、解释变量和控制变量的基础上,本文建立多元线性回归方程来分析解释变量和被解释变量之间的关系,具体如下:

(3-1)

针对被解释变量,本文分别从收益和风险2个角度进行衡量,其中收益由资产收益率ROA和净资产收益率ROE来衡量,风险由SDROA和Z-SCORE来衡量。

第四章实证分析

4.1相关变量的单位根检验

由于面板数据中存在时间趋势,即使变量彼此无关,这种时间趋势也会在回归中体现出来,在回归的过程中很容易出现虚假模拟的后果,因此在对面板数据进行分析时,首先应需检验其稳定性。因此,本文使用Levin-Lin-Chu(以下简称LLC)及Augmented Dickey-Fuller(以下简称ADF)这两种主流的方法检验数据的平稳性,ADF适用于单位根相同的情况,原假设为面板数据包含不同的单位根,而LLC适用于单位根不相同的情况,原假设为面板数据包含相同的单位根,以上两种检验方法只需其中一个通过检验就可证明选指标的平稳性,结果如下:

从表6的面板数据单位根检验的结果可以看出,经过一阶差分或趋势后所选变量数据均是平稳的。LLC检验的所有指标在1%的水平下是平稳的,ADF检验的所有指标在最大限度的10%的临界值水平下变为平稳。对于本文研究的指标而言,所选指标的原序列在经过一阶差分或趋势之后,所有变量均通过了显著性检验,因此,可以认为本文数据是平稳的。

4.2.模型选择

为了验证本文数据适用于何种模型,需要进行Hausman检验,首先检验总体样本,对衡量盈利能力的ROA进行检验,检验结果为0.0018,对衡量盈利能力的ROE进行检验,检验结果为0.0000,因此,本文认为对于盈利能力回归模型的估计应该选择固定效应模型。同理,对风险承担能力的回归方程行Hausman检验后,SDROA的检验结果显示p值为0.0001,对Z-SCORE检验结果为0.2285因此,对SDROA选择固定效应模型,对Z-SCORE选用随机效应模型,对各个分样本的检验结果也是一致的。

4.3总体样本回归分析

从表7可知,提高核心资本充足率会降低银行的ROA水平,但这种影响并不强烈,但会明显降低银行的ROE,每提高核心资本充足率1%,ROE会降低0.586;提高附属资本充足率会提升银行的ROA水平,每增加一个单位,资产收益率提高0.156,但不会显著提高资产收益率。而在本文选取的被解释变量与模型设定中,ROA与ROE是代表商业银行盈利能力的变量指标,因此,我们可以得出结论:核心资本充足率与盈利能力负相关,附属资本充足率与盈利能力则正相关。而在代表风险承担能力的指标SDROA和Z-SCORE的回归中,核心资本充足率与SDROA显著正相关,与Z-SCORE无显著相关性关系;附属资本充足率与SDROA和Z-SCORE都无显著相关系。这就说明,核心资本充足率的提高会使商业商业银行冒更高的风险,导致收益波动性增强,风险承担能力变强。

4.4银行所有制影响分析

本文将商业银行分国有、股份制和城市商业银行三大类,分别对各类商业银行的样本数据进行回归,由于代表盈利能力的2个指标和代表风险承担能力的2个指标回归结果基本保持一致,同时为了简化表格,在此只选取ROA和SDROA的回归结果作分析,得出不同类型商业银行的资本结构对盈利能力和风险承担能力的影响。

如表8的回归结果来看,不同性质商业银行的的回归结果不完全一致,相互之间差别较大。具体而言:

从国有商业银行样本来看,国有商业银行的附属资本充足率与ROA显著正相关,系数为0.519,这说明在国有商业银行样本中,提高附属资本充足率有利于提升国有商业银行的收益,而核心资本充足率与ROE和ROA却并不显著。在风险承担能力变量中,核心资本充足率与SDROA显著正相关,附属资本充足率与SDROA的关系却没有通过显著性检验,说明核心资本充足率的提高会加剧银行的风险,附属资本充足率对国有商业银行的风险水平无显著影响。

从股份制商业银行样本回归结果来看,无论是盈利能力指标还是风险承担指标,商业银行的核心资本充足率与附属资本充足率皆没有通过显著性检验,即在股份制商业银行中资本充足率对于盈利能力和风险承担能力的影响不显著。

从城市商业银行样本来看,城市商业银行的核心资本充足率与ROA显著负相关,系数高达-0.546,附属资本充足率与对盈利能力没有显著影响。而在代表风险承担能力的变量中,核心资本充足率与SDROA显著正相关,系数在三个样本回归结果中最高,为0.220,附属资本充足率与SDROA的回归结果不明显。这就表明,城市商业银行的核心资本充足率与风险承担能力显著正相关,附属资本充足率不影响风险承担能力。

4.5规模因素影响分析

分析表9大型商业银行的回归结果发现,核心资本充足率对ROE有一个显著的不利影响,即提高核心资本充足率对大型商业银行的盈利能力造成一个消极的影响;提高核心资本充足率明显会让银行的风险水平变高;增加附属资本充足率会提高银行的Z-SCORE数值,相关系数为32.312,说明提高核心资本充足率会增强商业银行的风险承担水平,而附属充足率的提高会削弱商业银行的风险承担水平。

从表10小型商业银行的回归结果来看,盈利能力和核心资本充足率、附属资本充足率无显著关系;而SDROA与核心资本充足率在1%水平下显著正相关,Z-SCORE与核心资本充足率在5%水平下显著负相关,即核心资本充足率的提高会强化商业银行的风险承担。

第五章结论及建议

5.1结论

本文在确定衡量经营绩效与资本结构的财务指标与监管指标的基础上,按商业银行的性质将样本总体划分为三类,按资本规模划分两类,分别对总体和各个样本进行实证分析,研究我国商业银行核心资本充足率和附属资本充足率与其收益和风险之间的关系,得出以下结论:

第一,从总体来看,加强对核心资本充足率的监管不利于银行盈利性的提高,还会加剧银行的风险;而提高附属资本充足率明显有利于银行获得更多收益且不会造成银行承担较大风险。提高核心资本充足率不利于银行经营绩效提升的原因可能在于:从短期来看,虽然提高核心资本充足率意味着银行对抗风险的能力加强,但这种提升是以牺牲商业银行可利用的资金和留存收益为代价的,毫无疑问,这会削弱银行的收益,与此同时,上市商业银行为了保证自己收益的稳定性,改变原有的投资策略,倾向于投资高风险项目来获取高收益,由此强化了银行的风险承担水平。而增加附属资本却帮助银行获得更多收益的原因可能是加强资本约束不益于银行绩效水平提升,提高附属资本充足率缓解了监管压力,使银行有了更多方法补足资本充足率。而且,附属资本的提高不仅在一定程度可以补足商业银行资本充足率需求,也能使银行本来单一的资本结构更加有效,同时,目前商业银行提高附属资本的主要渠道是发行各种债券,债务融资带来的税盾效应会降低银行成本,由此提高商业银行的收益,从而对经营绩效产生正向的影响。

第二,不同类型资本充足率对不同所有权性质商业银行的收益和风险的影响不完全一致,存在明显的异质性。具体表现在:第一,核心资本充足率对国有商业银行、股份制商业银行获取收益能力的影响不大,而对城商行而言,却起显著的抑制作用。国有、股份制商业银行这些规模相对来说较大的商业银行由于存在隐形的担保,核心资本充足率的提高对其影响较小;而城商行这种规模较小的银行一旦提高核心资本充足率,将会对其资本造成很大压力,从而降低其盈利能力。第二,提高附属资本充足率,国有商业银行获取的收益显著增多,而对其他类型商业银行无显著影响。从资本充足率的构成来看,国有银行提高资本充足率的办法主要依靠较高的核心资本充足率,却很少补充附属资本;而在我国,核心资本的补充主要依靠商业银行的留存利润,这就影响了商业银行运用留存利益获利的能力,当选择用附属资本来提高资本充足率时,银行就可以面临较小的监管压力,赚取更多的利润。第三,核心资本充足率会加剧国有商业银行、城市商业银行的风险水平,特别是对城市商业银行而言。核心资本充足率的提高意味着商业银行需要留有更多的一级资本,为了弥补这些资本造成的损失,银行倾向于冒高风险来获取高额利润,由此造成收益率的波动,加剧银行的风险承担,特别是对城市商业银行这种小型银行而言,由于资本实力不足,提高核心资本充足率会对其风险承担能力影响更强烈。

第三,对于大型商业银行而言,核心资本充足率与银行收益正相关,与银行面临的风险正相关;增加附属资本充足率也会加剧银行的风险水平。原因可能在于大型商业银行由于拥有充足的资本实力,往往增加留存利润来提高核心资本充足率,这就导致了收益的减少,而银行为了提高收益,只好冒高风险从事投资行为,从而造成风险承担水平的增强;而附属资本充足率虽然与盈利能力没有显著的正向影响,但提高附属资本充足率显然可以缓解资本约束对银行造成的压力,避免商业银行铤而走险,降低风险承担水平。对于小型商业银行而言,提高核心资本充足率会对风险造成正向影响也是相同的原因,但小型商业银行SDROA的回归系数是大型商业银行的1.66倍,Z-SCORE回归系数是大型商业银行的2.81倍,显然这种影响对于小型商业银行更加强烈。

5.2建议

由于本文选取商业银行样本较少,数据跨度时间也较短,得出的实证结果也不能代表我国全部上市商业银行,但是对我国上市商业银行仍然具有借鉴意义,基于以上结论,可以得出以下启示:

一是资本充足率的水平并不是越高越好,尽管强化资本约束的初衷是为了防范由银行风险引发的系统性金融危机的发生,但过度的资本监管也会诱发不少问题。资本充足率水平可能存在一个最优平衡点,在临界值以下,增加资本充足率可能有助于银行财务的稳定性与收益性,但过高的资本充足率也减少了可利用的资金,削弱了银行获得利润的能力;因此,在保证银行安全健康发展的同时,也应考虑到银行的自付盈亏的企业属性,将资本监管要求与银行绩效有机结合起来。

二是从监管层面强化资本充足率监管,针对不同商业银行的特点,实行差别化的监管标准。这意味着,银保监会在对商业银行提出监管办法时,不仅要紧跟国际监管趋势,从本国国情出发,还应该考虑不同类型商业银行的特点,根据银行自身状况确定合适的资本充足率,细化监管办法,而不是采用统一的监管标准,以减少商业银行牺牲的不必要牺牲的绩效,从而加强银行盈利能力,削弱银行的经营风险。

三是提高附属资本充足率,拓宽附属资本来源渠道。现阶段,由于我国商业银行附属资本结构单一,种类较少,附属资本充足率仅保持在2%左右,由此可知我国商业银行提高附属资本充足率的潜力还很大;从商业银行附属资本种类来看,银行倾向于选择各种风险准备作为附属资本,而通过发行债券这种主动负债的方式较少。因此,商业银行应该在保持高一般准备的前提下,大力拓宽附属资本来源渠道,如发行次级债券以及可转债等混合资本工具来提高附属资本数量,这不仅可以在一定程度上可以补充银行资本,补充资本充足率,吸收不良贷款带来的损失,也能够提升商业银行的经营绩效,特别是对国有商业银行而言,提高附属资本充足率可以适当降低国有商业银行的核心资本充足率的要求,也有益于商业银行获取更多资本,运用资本提高盈利能力。

四是对于城商行这种规模相对较小的商业银行而言,一方面,监管层面实施差别化监管,适当降低资本充足率的监管要求,另一方面,城商行也应该优化资本结构,转换经营方式,发挥自己的特色,逐渐消化资本充足率监管对自己的不良影响。

参考文献

[1]Kareken John H,Wallace Neil.Deposit Insurance and Bank Regulation,A Partial Equilibrium Exposition.[J]Journal of Business,1978,51(3):413-438

[2]Furfine C.Evidence on the response of US banks to changes in capital requirements[R].BIS working paper,2000,NO.88.

[3]John J.Pringle.Bank Capital and the Performance of Banks As Financial Intermediaries Comment[J].Journal of Money,Credit and Banking,1975,4:545-550.

[4]Naceur S B,Goaied M.The determinants of the Tunisian deposit banks"performance[J].Applied Financial Economics,2001,11(3):317-319.

[5]Ayuso.J,Perez.D,and Saurina.J.Are Capital Buffers Pro-cyclical?Evidence from Spanish Panel Data[J].Journal of Financial Intermediation,2004,13(2):249-264

[6]Went.P.Basel III Accord:Where Do We Go from Here[J].Operational Risk&Regulation,2010,15(7):18-39

[7]Alaa Guidara,Issouf Soumare,Van Son Lai,et al.Banks'capital buffer,risk and performance in the Canadian banking system:Impact of business cycles and regulatorychanges[J].Journal of banking&finance,2013,37(9):3373-3387.

[8]Berger A N.The Relationship between Capital and Earnings in Banking[J].Journal of Money,Credit and Banking,1995,27(2):432-456.

[9]D.M.Mathuva.Capital Adequacy,Cost Income Ratio and the Performance of Commercial Banks:The Kenyan Scenario[J].,2009,(2):35.

[10]蔡寿松,顾晓敏.商业银行资本结构对盈利能力的影响研究——基于中国15家上市银行面板数据的分析[J].管理现代化,2015,35(1):7-8,15.

[11]赵瑞,杨有振.资本结构对商业银行盈利能力的影响分析[J].山西财经大学学报,2009,31(6):85-92.

[12]田娇、王擎.银行资本约束、银行风险外溢与宏观金融风险[J].财贸经济,2015,(8):74-90.

[13]杨军,姜彦福.国有商业银行改革的关键:完善银行治理结构[J].清华大学(哲学社会科学版),2003,(03):47-58

[14]宫鹏浩,江俊蓉.银行资本缓冲对风险承担行为的影响——基于中国16家上市银行的实证研究[J]金融与经济,2015,(9):62-66,19.

[15]梁媛.银行资本结构决定的特殊性与资本充足率监管[J].财经科学,2002,(5):18-21.

[16]郑录军,曹廷求.我国商业银行效率及其影响因素的实证分析[J].金融研究,2005,(1):91-101.

[17]黄宪,熊启跃.银行资本约束下货币政策传导机理的“扭曲”效应[J].经济学动态,2011,(6):119-124.

[18]牛丽娟.资本充足率、股权结构与商业银行风险承担的实证检验[J].统计与决策,2015,(22):155-157.

[19]李喜梅.“三性”原则下中国上市商业银行资本结构与绩效关系研究[J].管理世界,2011,(2):173-174.

[20]顾晓敏、于夏.我国商业银行资本充足率与银行绩效研究[J].中国市场,2010(48):102-105.

[21]马瑾.上市银行资本结构对盈利性影响的实证研究[J].财会月刊(理论版),2013,(2):7-10.

[22]王曼舒、张斌.商业银行资本对其盈利性的影响[J].金融论坛,2013,18(4):23-31,47.

[23]郭文伟、陈妍玲.双重资本约束下我国商业银行的盈利能力分析[J].金融与经济,2011(5):9-12

[24]汪冬梅、王翠春、刘廷伟.中国资本充足监管对银行盈利影响的实证研究[J].财政研究,2009(7):56-60.

[25]谢斌.资本约束对我国上市商业银行行为的影响[J].上海金融,2011(4):41-43.

[26]孙英、苗新民.资本约束、非利息收入与银行风险承担——基于GMM方法的实证研究[J].上海理工大学学报,2015(4):403-408

下载提示:

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/16031.html,