研究背景

个人住房抵押贷款业务最早由建设银行在国内开展(1985年开办了住宅储蓄和住宅贷款业务),后来逐渐发展成为个人贷款业务中规模最大的产品。1992年见证了个人住房抵押贷款的规模化发展,其标志性事件为中国建设银行和中国工商银行住房信贷部门的成立。1998年,我国对住房制度进行了改革(取消了福利分房政策),央行颁布了《个人住房抵押贷款管理办法》等规章,个人住房抵押贷款业务的发展有了法律、政策和制度上的保障,得到了进一步的发展。商业银行个人住房抵押贷款业务因其风险低、收益稳定、担保可靠等特点,逐步发展成为各商业银行的核心业务之一。中国参与个人信贷业务的银行主要有国有商业银行(如四大行),股份制商业银行(如招商银行、中信银行、华夏银行、兴业银行等)和城市商业银行(如北京银行、南京银行、宁波银行等)。个人住房抵押贷款业务在商业银行调整信贷结构、增加经营利润和降低整体风险等方面发挥了积极的作用。但是中国的个人住房抵押贷款市场远远不如X等发达国家成熟和完善。首先,中国的个人住房抵押贷款业务过于依赖商业银行信贷资金,相关风险的分散和防范机制不完善。其次,中国的个人住房抵押贷款业务周期长,对象广泛,结构复杂,不确定强,流动性差,受房地产市场波动影响较大。再者,与个人住房抵押贷款业务息息相关的中国房地产市场很不完善,价格不透明,形成机制不健全,XX行政操作严重,交易成本高,市场化解风险的功能弱。最后,我国个人住房抵押贷款二级市场的发展严重滞后,使得一级市场所积聚的风险无法分散,商业银行也无法实现再融资。近些年随着不良贷款率日益增加和利率市场化趋势明显,不良贷款绝对额和不良贷款占比逐年攀升,中国商业银行个人住房抵押贷款业务逐渐进入风险暴露期和违约高风险期(根据国际经验,住房抵押贷款风险潜伏期一般为3~8年),存在着信用风险、流动风险、操作风险和市场风险,安全性不容乐观。

华夏银行是一家全国性股份制商业银行,1992年10月在北京成立。经历了股份制改造和A股成功上市两次成功的飞跃,华夏银行综合盈利能力快速提升,资产质量显著改善,业务结构明显优化,经营效率较快提高,保持了良好的发展势头。华夏银行推出了“安居”系列个人住房抵押贷款业务,覆盖范围广,贷款条件优越,担保方式丰富多样,还款方式灵活,深受广大客户的欢迎和认可。随着业务的开展和风险的累积,华夏银行个人住房抵押贷款业务也同样进入了风险暴露期和违约高峰期。“假按揭”是华夏银行个人住房抵押贷款业务的风险源头之一,具有代表性和典型性。在后危机时期,华夏银行如何有效抵御和管理信贷风险,实现个人住房抵押贷款业务的持续健康发展,具有迫切的研究和探索需要。

1.研究思路与方法:

文章首先联系个人住房抵押贷款的含义、特征和类型,分析了中国商业银行个人住房抵押贷款业务所面临的主要风险(信用风险、市场风险、操作风险和流动性风险)和相关防控措施。其次,文章介绍了华夏银行的个人住房抵押贷款业务主要产品,风险管理系统和风险管理目标,以一例“假按揭”案分析了华夏银行典型潜在风险、现有的风控措施以及不足之处和可能的改进办法。最后,文章为中国XX和银行系统加强个人住房抵押贷款业务的风险管理提出具体措施和办法。

本文既对个人住房抵押贷款的整体情况进行介绍,又以华夏银行为代表进行更为细微的了解–诸如此类点面结合的视角实现了对本文主旨微观和宏观两个层面的把握。本文既对华夏银行面临的主要风险进行了深入的阐释,又以假按揭为代表的信贷诈骗风险为典型进行分析,实现了以点带面的效果和目的。本文简要对比分析了当前的中国和危机爆发前的X在房地产市场和个人住房抵押贷款市场上的异同,旨在警示中国XX和银行系统加强对个人住房抵押贷款风险管理。次贷危机前的X和现在的中国发展状况在利息变动、房地产市场泡沫、贷款门槛低等方面极为相似,通过对两国的对比分析,能够为我国避免重蹈X的覆辙提供借鉴和经验。本文以华夏银行为例分析股份制商业银行的个人住房抵押贷款业务代表产品和风控系统,并举出典型案例“假按揭”具体探讨典型信贷风险的风控现状,并为商业银行个人住房抵押贷款风险管理提出合理建议。

2.预期成果

本文深入探讨了次级贷款的含义和推动因素。之后阐述了商业银行个人住房抵押贷款的含义、特征和类型,以及与之相关的四种主要风险。以华夏银行为实例,介绍了华夏银行主要面临的风险以及相应的风险管理措施,并以“假按揭”举例引出对信贷风险管理的探讨。从多角度为信贷风险管理提出合理建议,为银行防范风险、国家防御危机出谋划策。

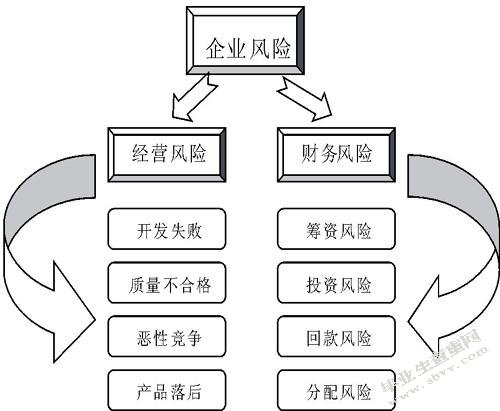

三、论文提纲1个人住房抵押概述

1.1个人住房抵押贷款概念

1.2个人住房抵押贷款的种类

1.3个人住房抵押贷款的推动因素

2华夏银行个人住房抵押贷款概述

2.1华夏银行的现状

2.2华夏银行“安居”系列个人住房抵押贷款的风险表现

3华夏银行个人住房抵押贷款风险原因分析

3.1来自开发商的风险

3.2来自借款人的风险

3.3来自社会及自然界的风险

3.4来自银行自身的风险

4中国商业银行个人住房抵押贷款风险管理对策

4.1完善个人住房抵押贷款市场的配套机制

4.1.1完善个人征信系统

4.1.2完善个人住房抵押贷款证券化机制

4.2银行内控建设

4.2.1完善贷款操作流程

4.2.2规范银行住房贷款格式合同

4.2.3完善客户信息保密机制

4.2.4完善风险管理机制

四、论文写作进度安排

1.工作任务分解

(1).第一阶段:以调研、收集资料为主,确认选题和开题报告;

(2).第二阶段:撰写论文大纲,综合查阅及调研的资料,写出论文的提纲;

(3).第三阶段:主要是论文撰写,写出论文主要内容,并及时与导师联系,及时修改,写出第二稿、第三稿;

(4).第四阶段:论文定稿,开始准备论文答辩;

(5).第五阶段:论文答辩阶段。

2.各阶段完成的内容及时间分配

20XX年XX月XX日—20XX年XX月XX日收集资料,拟订论文题目和开题报告。

20XX年XX月XX日—20XX年XX月XX日到建设银行进行调研,撰写论文大纲;

20XX年XX月XX日—20XX年XX月XX日完成论文初稿;

20XX年XX月XX日—20XX年XX月XX日修改论文,撰写论文第二稿、第三稿;

20XX年XX月XX日—20XX年XX月XX日做好答辩前准备;

20XX年XX月XX日—20XX年XX月XX日左右进行答辩。

五、完成设计(论文)所具备的条件、存在的问题等

条件:

1.大学期间在校系统地学习了相关的理论知识;

2.课外查阅并收集、整理了大量相关理论与资料;

3.网上浏览相关资料,并进行整理;

4.到相关单位或企业进行实地调研,掌握第一手资料;

5.到图书馆阅读相关书籍,拓宽理论知识面等

问题:

1.本人在相关领域所积累的理论知识还不够丰富;

2.实地考查时间有限;

3.外文资料的收集与整理局限于个人外文水平等

六、参考文献

[1]姜明辉,陈昊洁,袁天琪等.基于SEM模型的个人住房抵押贷款违约影响因素实证研究[J].中国软科学,2012,(1):170-175.

[2]周颖.商业银行个人住房抵押贷款违约风险管理文献综述[J].决策与信息(下旬刊),2013,(7):289-290.

[3]苗静.我国商业银行个人住房抵押贷款风险及其防范[J].中国管理信息化,2013,(15):33-34.

[4]王竹芹.个人住房抵押贷款违约风险影响因素:一个文献综述[J].金融教育研究,2013,26(2):31-35.

[5]谢明星,沈佳磊.个人住房抵押贷款提前还款风险分析[J].合作经济与科技,2013,(8):70-71.

[6]谷秀娟,梁润平.房价与住房信贷风险相关性分析及对策研究[J].金融理论与实践,2012,(7):45-48.

[7]郭新华,何雅菲.个人住房抵押贷款和房价的长期均衡与短期波动关系:1997-2009[J].湘潭大学学报(哲学社会科学版),2010,34(4):18-21.

[8]崔迪.浅析我国个人住房抵押贷款首付比例的合理性[J].城市建设理论研究(电子版),2012,(17).

[9]马宇.我国个人住房抵押贷款违约风险影响因素的实证研究[J].统计研究,2009,26(5):100-107.

[10]严族.我国个人住房抵押贷款提前偿还行为影响因素实证研究[D].南京理工大学,2012.DOI:10.7666/d.y2061324.

[11]刘树枫,袁海林.我国个人住房抵押贷款的信用风险与保险防范[J].西安石油大学学报(自然科学版),2010,25(6):91-95.

[12]李燕.房价波动中个人住房抵押贷款风险分析[J].现代经济信息,2012,(10):191.

[13]崔兴岩,吴青,李芸等.高房价下个人住房抵押贷款保险发展策略研究[J].经济问题,2013,(12):44-48.

[14]刘洪玉,孙冰.个人住房抵押贷款提前还款风险因素实证研究[J].同济大学学报(自然科学版),2007,35(1):124-128.

[15]张冉.个人住房抵押贷款违约风险的探析及防范[J].商情,2012,(13):43-43.

[16]卢宾.我国个人住房抵押贷款的风险研究[J].现代商业,2012,(9):41-41.

[17]房价与住房信贷风险的相关性分析及对策研究[J].云南财经大学学报:社会科学版,2012,(2):63-66.

[18]王勇,黎超.商业银行个人住房抵押贷款风险管理浅析[J].当代经济,2011,(16):38-39.

[19]马宇.中国个人住房抵押贷款提前偿付风险影响因素的实证研究——来自山东烟台的调查证据[J].统计与信息论坛,2011,26(3):94-100.

下载提示:

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/11108.html,