1导论

1.1研究背景及研究意义

1.1.1研究背景

从改革开放到我国进入社会主义XXX,国内的经济迅速发展,社会主义市场经济的有效运行使得国内的大部分企业和个人都有了飞速的发展,同时我国的经济也在逐步从追求数量向追求质量发展,经济的跨越式发展也推动了我国啤酒行业的发展。在经济如此高速发展的社会中,企业如何更好地适应市场,发展自己,就需要选取合适的评估方法对企业进行价值评估,根据评估结果以及市场状况来预测企业未来的发展方向和前景。

目前关于企业价值评估的方法有很多,但不能只是生搬硬套,需要根据每个行业的特点选择与之相适应的方法,结合啤酒行业的经营特点,选取自由现金流量法能更好的评估一个企业。对企业进行评估时,不仅仅是预测其企业价值,还应该对公司的下一步决策作出规划,同时考虑会计和非会计信息的联系,提高企业价值,做出正确的投资和经营决策。

本文以重庆啤酒为评估对象,以自由现金流量折现法为基础,对其企业价值进行评估,这不仅使得企业价值评估方法进一步的完善,也能够让公司管理者更好的做出正确的战略决策和提升企业价值。

1.1.2研究意义

对重庆啤酒企业价值进行评估,一方面可以根据参考的企业年报中的财务报表评估分析该企业的价值,了解企业财务状况和经营成果,另一方面也能够从西方企业价值评估中取其精华,弃其糟粕,为未来其他啤酒企业进行价值评估时提供参考依据,丰富企业价值评估方法,使其更完善和更具有操作性。

本文以自由现金流量折现法为基础对重庆啤酒企业价值评估,既能从企业财务状况,发展前景的角度了解企业的各项资产负债以及财务指标,还能够根据评估值提出提升企业价值的建议,预测企业未来的发展前景,帮助企业管理者做出正确的战略决策,同时也为企业潜在投资者做出合理的投资决策提供参考。

1.2国内外研究动态

1.2.1国外研究动态

X学者拉巴波特在20世纪80年代,在企业价值传统的评估方法之一收益法中的现金流量折现模型的基础上,进一步提出了FCFF模型。FCFF是指企业的自由现金流量,它是企业产生的为了满足企业再投资之后的剩余的现金流量,它不仅体现了企业的价值创造能力,同时也体现了其未来的发展能力。

Schwartz&Mark Moon(2000)以网络公司为基础,对其进行企业价值评估。首先他分析了网络公司企业价值的构成要素,主要包括收入、亏损以及账面价值等;其次以亚马逊公司作为网络公司代表,评估其价值并以此为基础分析解释它的股价。

Dittmar&Mahrt.Smith(2003)从现金持有的角度分析企业价值高低,分析得出公司治理的好坏与公司现金持有量的关系,即公司治理越好,其现金持有量越大,其企业价值就越高。

Kellogg&Demirer(2003)以收益法中的实物期权法为基础,对生物实验企业进行价值评估,丰富了传统的企业价值评估方法。

Richard chung&Michael Firth(2005)分析自由现金流量与盈余操纵的关系,得出自由现金流量越大的企业,其管理者的盈余操纵越多,对企业价值的影响越大,最终使得企业价值发生亏损。

Stephen H.Penman(2008)认为分析评估某一公司的企业价值时,应该以该公司的财务报表为基础,同时也应该考虑非财务数据即企业所处的内外部环境和面临的风险挑战,基于上述内容,他设计了一套企业价值评估模型。

Tom Copeland et.al.(2010)全面阐述企业现金流的概念并提出了现金流量折现模型,他认为影响企业价值的因素主要为企业日常生产经营过程中产生的自由现金流量,因此他提出了两种评估模型即经济利润模型与折现现金流模型。

1.2.2国内研究现状

张先治(2000)在文中分析了各种企业价值评估方法,了解每种方法的适用之处,并最终选取企业现金流作为评估企业价值的基础,他认为用现金流评估企业不仅能够反映企业过去的经营状况,更重要的是能够预测企业未来的经营状况,评估结果更全面准确。

颜志刚(2001)从企业价值评估的角度对自由现金流量进行定义,他认为自由现金流量是影响企业价值评估的重要因素,并给出了两种计算自由现金流量的方法。

胡玄能(2001)阐述了两种企业价值评估方法,即以自由现金流量为基础进行评估和以账面价值为基础进行评估,并用四种模型进行计算,最后得出以自由现金流量为基础的优越性。

宋健和刘艳(2005)分析比较中美两国的自由现金流量计算方法的不同,并根据我国目前的会计政策计算自由现金流量,并将其应用于证券投资组合,丰富自由现金流量的内涵。

白丽丽(2014)选取生物医药类企业作为评估对象,并以自由现金流量折现模型为基础对该企业进行价值评估,阐述了企业价值评估和评估方法相关概念,并最终选取FCFF模型对选取企业价值评估,并提出相应的提升价值策略。

李振中(2017)对汤臣倍健运用哈佛分析框架进行战略,会计,财务以及前景四方面的分析,并以分析数据和内容为基础,运用资本资产定价模型和自由现金流量折现模型对其进行估值,并为膳食补充剂行业的价值评估提供借鉴,以便能够做出更好决策。

李靖(2018)在基于哈佛分析框架的基础上,以山西汾酒为评估企业,运用自由现金流量折现模型对对其企业价值进行评估,对山西汾酒的企业价值和发展前景作出很好的预测,进一步丰富了哈佛分析框架的应用。

孙洁(2018)以财务分析和EVA模型为基础,对光环新网的企业价值进行评估,很好的将哈佛分析框架和企业价值评估应用于互联网行业,丰富了企业价值评估的领域。

姜毅(2019)以青岛啤酒为蓝本,基于自由现金流量折现模型对该企业价值进行评估时,虽证实了其方法的可操作性,但因该方法受很多因素的影响,存在很大的不确定性,因此企业在选择该方法评估企业价值时应注意防范评估风险。

刘欣童(2019)介绍了目前企业价值评估中运用最广的模型之一—企业自由现金流量折现模型(FCFF模型),并以伊利集团为例,对模型的具体运用进行了研究,并得出伊利企业的市值和内在价值都大体上呈上升的趋势,盈利能力逐年提高,并且未来发展前景比较可观。

1.2.3文献评述

总之,通过对上述文献的参考,了解国内外该领域专家的各种观点,可以知道基于自由现金流量对各类企业进行价值评估的研究已经相对成熟。但是,虽然国内专家的许多研究很大程度上都是借鉴西方的相关管理论,但根据选取的企业作为评估对象研究时,应该结合其所处行业的财务状况和经营特点来选取合适的评估方法,使得对企业的价值评估能够更加充分合理有效,能够更加客观,避免主观因素的影响。而在本文中选取的自由现金流量是以财务报表数据为基础,使得企业价值评估合理有效,故不仅考虑企业当前的盈利能力,还合理的预测企业未来的盈利状况,更加注重预测企业未来的收益。因此,本文认为企业在进行价值评估时,不仅要考虑到会计信息,还要考虑非会计信息,考虑企业未来的发展策略和发展前景。

故基于上述文献,本文以重庆啤酒为评估对象,以自由现金流量折现模型为基础对重庆啤酒的企业价值进行评估,能够为企业管理者做出投资决策和经营决策提供参考,也能够更好的为啤酒行业未来的发展提供建议,指明方向。

1.3研究内容和方法

1.3.1研究内容

第一部分为导论。介绍本文的研究背景,分析以自由现金流量为基础评估企业价值的研究意义,列举国内外专家的各种观点,以此为基础引出本文的研究方向,介绍本文的研究内容和方法。

第二部分为相关理论概述。首先阐述了企业价值评估以及其方法的相关内容,并根据所选行业的特点最终选取自由现金流量折现法。

第三部分为重庆啤酒的企业价值评估。首先介绍了重庆啤酒企业的相关内容,然后根据2014-2018年年报计算重庆啤酒历史自由现金流量,然后根据历史自由现金流量和对未来前景的分析合理预测重庆啤酒未来增长期和稳定期的自由现金流量,然后以上述数据为基础计算评估重庆啤酒的企业价值。然后根据评估结果,提出提升企业价值的相关建议。

第四部分为结论。根据上文中对重庆啤酒企业价值的合理评估,结合企业当前的财务和经营状况,分析企业未来的发展前景,为相关投资者的投资提供依据。

1.3.2研究方法

(1)文献分析法

本文通过了解和搜集国内外的各种相关文献,参考国内外专家的各种观点,进而选取合适的评估对象和评估方法,为后文以合适的方法为基础评估企业价值提供依据。

(2)比较分析法

本文根据企业价值评估三种方法以及评估企业的特点,最终选取收益法中的自由现金流量折现法对重庆啤酒企业价值进行评估,继而又深入分析自由现金流量模型,最后选取两阶段模型应用于重庆啤酒。

(3)案例研究法

本文以重庆啤酒公司为研究对象,搜集该企业2014到2018年的年报作为研究数据的来源,然后根据该企业年报中财务报表和财务指标等相关数据计算企业历史自由现金流量,根据历史数据和其所处环境和相关决策预测企业未来的自由现金流量,最终计算得出企业的价值,然后管理者和投资者以此为依据做出正确的管理决策和投资决策。

(4)定量分析法

本文进行企业价值评估时选取自由现金流量模型作为定量分析工具。

2相关理论概述

2.1企业价值评估概述

2.1.1企业价值

企业价值对于企业不同的利益相关者而言有着不同的体现。对于企业投资者来说,企业价值体现为股东,债权人及潜在投资者对企业资产及负债的要求权;对于企业员工而言,企业价值体现为企业为员工提供实现自我发展和价值的必要条件;而对于社会来说,企业价值体现为企业为社会所做的贡献。同时,不同的财务专业人员对于企业价值的关注点也不同,其中会计人员注重企业的账面价值,经济学家更注重企业的市场公允价值,而证券相关人员关注企业的市场价值和内在价值。

由此可见,企业所有资产综合可以用来表现企业价值的大小,但不能仅仅只考虑企业财务报表中的这些数据,同时也要考虑企业在现有环境中获得这些资产的能力及其发展前景,而这些就是由企业未来获取超额利润的能力和相关因素决定,故企业现有获取的利润和未来获取超额利润的能力共同构成了企业价值的来源。

2.1.2企业价值评估

资产评估是对企业单项资产或多项资产的价值进行估算,而企业价值评估作为资产评估的一个分支,其评估对象是企业整体的资产价值,股东全部权益或者股东部分权益,,根据企业的特点以及评估目的选取合适的评估方法对评估对象进行估值。

根据《国际评估准则》中企业价值评估的定义,即认为企业价值评估是对企业整体股权价值和债权价值进行判断评估的行为。因此根据该评估准则的内容我们可以知道,企业价值评估是以企业为评估对象,根据企业年报中的财务数据和非财务数据,对企业做一个综合的评价,为企业管理者做出决策提供依据,为潜在投资者做出投资决策时提供参考。

2.2企业价值评估方法

2.2.1企业价值评估方法论述

传统的企业价值评估方法主要有三种,即成本法,市场法和收益法。

成本法就是以资产负债表中的各项资产和负债的账面价值为基础,通过调整资产和负债的各项目从而得到企业的价值,得到各评估时点时企业的价值。成本法的应用前提:一是企业的资产负债表上的各项账面价值真实有效,二是企业假设处于持续经营状态。公式为:

企业的价值=各项资产价值之和—各项债务价值之和

市场法是选定一个参照公司,该参照公司与被评估公司或同类型公司存在相同点或相似点,通过参照公司与被评估公司或同类型公司进行比较,对同类型公司的各项参数进行调整和修改,从而得到被评估公司的企业价值。市场法的应用前提:一是要有一个公开活跃有效的市场获取有效信息,二是在市场上能够找到与被评估公司相同或相似的参照物,参照物最少选取三个。

收益法是指将被评估公司未来的收益以一定的折现率折现为现值来计算企业价值的方法。现金流量折现模型是企业价值评估收益法中比较常见的一种模型,通过财务信息和非财务信息合理预测企业未来的现金流量,然后选取合适的折现率,将其预测的现金流量折算成现值从而计算企业的价值。收益法的应用前提:一是被评估公司的未来收益期限是可以预测的并能够用货币来衡量,二是被评估公司的未来期间的现金流量是可以预测的并可以用货币来衡量,三是被评估公司的折现率是可以预测的。

2.2.2本文价值评估模型的选择

本文使用的价值评估方法是自由现金流量折现法,该方法与其他方法相比更加科学,合理,它具有以下的优点:

首先自由现金流量折现法综合了资产负债表,利润表和现金流量表三者的内容并且考虑了企业营业收入,各项费用等,可以更综合的体现企业过去的财务经营状况,使得评估结果更加接近企业真实价值,更加合理有效。其次自由现金流量折现法是将企业未来的现金流量折算成现值,充分考虑了货币的时间价值,使得评估结果更加准确。最后该方法是假设企业处于持续经营状态,因此该方法计算的现金流是企业处于持续经营状态且发展稳定下的,全面反映了企业未来的发展能力和发展前景,综合考虑了财务信息和非财务信息对现金流量和折现率的影响,为企业经营者做出战略决策提供参考。

2.2.3自由现金流量折现法模型

自由现金流量折现模型(FCFF)是将企业未来持续经营期间的现金流入量扣除现金流出量之后得出现金流量净值,并以确定的折现率将现金流量净值折现成现值的一种价值评估模型。企业的自由现金流量就是指企业扣除各种相关性支出后能够用来分配给投资者的现金流量。

企业的整体价值=股权价值+债权价值

自由现金流量折现模型的一般公式为:

其中表示评估对象第t年的自由现金流量,WACC表示加权平均资本成本。

以下是两种自由现金流量折现模型:

第一种是永续增长模型,即假设被评估公司处于永续经营状态,以后的经营期限内现金流都是稳定增长的,因此该种模型下企业价值的公式为:

其中表示公司第一年的自由现金流,g表示企业稳定的增长率。

使用条件:企业有较为稳定的增长率和投资回报率,且企业的各项财务指标稳定不变。

第二种为两阶段增长模型,即假设被评估公司有两个增长阶段,其中第一个阶段公司是处于高速增长阶段,每年的增长率不一定相同,第二个阶段公司就处于稳定增长,增长率相同,所以这种模型下计算企业价值的公式为:

适用条件:适用于企业后续经营期间分为两种增长模式,其中第一阶段的增长率要高于第二阶段,第一阶段为高速增长,第二阶段为永续稳定增长。

在现实生活中,企业大多呈现两阶段增长的特征,故本文章选取自由现金流量折现模型中的两阶段增长模型,应用于重庆啤酒企业价值的计算,更加科学合理。

3重庆啤酒企业价值评估

3.1企业介绍

重庆啤酒公司的销售产品主要是啤酒系列以及其衍生出来的各种饮料,其销售品牌主要有山城,重庆,麦克王以及天目湖等系列,口味醇厚,包装美观大方,同时该企业也联合相关的生物医药类学校进行生物制药的生产与研发,技术设备先进,生产线一流,在国内的啤酒行业中首屈一指。

而近几年重庆啤酒开始追求生产中高档商品,减少低档产品的生产,同时与国外集团联合,加入成为嘉士伯集团的成员之一,不仅发展国内的销售渠道,同时也拓展国外销售渠道,将本土强势品牌企业发展到国外,打开国门,让世界人民品尝到中国的啤酒。做强本地强势企业,积极研发生物制药,并向国外进军发展是重庆啤酒重要的发展战略思想。

3.2重庆啤酒自由现金流量测算

3.2.1历史自由现金流量计算(2014-2018年)

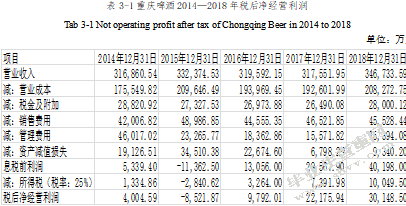

1.税后净经营利润

自由现金流量=税后净经营利润+折旧摊销-资本性支出-营运资本增加额

税后净经营利润=息税前利润*(1-税率)=EBIT*(1-T)

息税前利润(EBIT)=主营业务收入-主营业务成本-税金及附加-销售费用-管理费用-资产减值损失-其他业务支出

具体计算过程及结果见下表:

表3-1重庆啤酒2014—2018年税后净经营利润

Tab 3-1 Not operating profit after tax of Chongqing Beer in 2014 to 2018

单位:万元

2.营运资本增加额

营运资本额=本年流动资产-本年流动负债

经营性流动资产=货币资金+应收账款+预付账款+其他应收款+存货+其他流动资产等

经营性流动负债=应付账款+预收账款+应付职工薪酬+应交税费+其他应付款+其他流动负债等

营运资本增加额=本年营运资本额-上年营运资本额

具体计算过程及结果见下表:

表3-2 2014—2018年重庆啤酒营运资本增加额

Tab 3-2 2014-2018 working capital additional amount

单位:万元

数据来源:根据重庆啤酒2014-2018年年报编制

3.调整后的资本性支出及折旧发生额

根据2014—2018年财务报表相关数据,计算得出资本性支出及其折旧发生额,其中,资本性支出即固定资产、无形资产、在建工程的投资增加额。

具体数据见下表:

表3-3重庆啤酒资本性支出、折旧及摊销发生额

Tab 3-3 Capital expenditure and depreciation cost of Chongqing Beer

单位:万元

数据来源:根据重庆啤酒2013-2018年年报编制

4.重庆啤酒历史自由现金流量计算(2014-2018)

根据上述表的数据,计算2014-2018年度重庆啤酒自由现金流量,根据上文中自由现金流量的公式,得出具体数据如下表:

表3-4 2014—2018年重庆啤酒自由现金流量计算

Tab 3-4 Free Cash Flow Estimates Of Chongqing Beer from 2014 to 2018

单位:万元

数据来源:根据重庆啤酒2014-2018年年报编制

3.2.2重庆啤酒预测期的自由现金流量编制

1.重庆啤酒增长期自由现金流量预测(2019-2023)

通过营业收入增长率,净利润增长率,利润率等预测重庆啤酒未来的自由现金流量。上述资料已计算出2014-2018年的相关数据,重庆啤酒的高速增长期为2019-2023年,稳定期为2024年后。本文预测自由现金流量使运用百分比法,以重庆啤酒2016年的数据为基础,逐步分析与自由现金流量有关的各项目的变化。

预测过程中影响自由现金流量的项目主要有:

(1)营业收入预测

表3-5 2014—2018年重庆啤酒发展能力指标分析

Tab 3-5 Developmental indicators of Chongqing Beer from 2014 to 2018

数据来源:根据重庆啤酒2014-2018年年报编制

通过上述对2014-2018年重庆啤酒主营业务收入增长率计算可知,这五年间重庆啤酒增长率的平均值大约为0.63%。因此将0.63%作为重庆啤酒高速增长期的主营业务收入增长率。

(2)各项成本及费用的预测

第一,主营业务成本。

表3-6重庆啤酒利润计算

Tab 3-6 The income statement of Chongqing Beer

单位:万元

数据来源:根据重庆啤酒2014-2018年年报编制

通过上述重庆啤酒利润计算可知,计算营业成本在营业收入中所占的比例,可知这五年的平均比例为60%左右,且相关比值的变化趋势稳定,企业业务方面未发生较大的改动,因此,本文预测未来高速增长期内重庆啤酒营业成本占营业收入的比值大约为60%。。

第二,销售税金及附加。

通过上述重庆啤酒利润计算可知,计算销售税金及附加在营业收入中所占的比例。可知这五年的平均比例为8%左右,且相关比值的变化趋势稳定,企业业务方面未发生较大的改动,因此,本文预计未来期间销售税金及附加占营业收入的比值大约为8%。

第三,销售费用,管理费用。

通过上述重庆啤酒利润计算可知,计算销售费用,管理费用在营业收入中所占的比例。可知这五年的平均比例分别为14%和7%左右,且销售费用相关比值的变化趋势稳定,管理费用相关比值变换呈下降趋势,企业业务方面未发生较大的改动,因此,本文预计未来高速增长期内销售费用,管理费用占营业收入的比值大约在14%和7%。

第四,折旧与摊销。

根据会计相关法的规定,我们可以知道公司拥有的固定资产和无形资产计提的折旧和相关摊销的比例是一成不变,不可随意更改的。所以根据表4.3财务数据分析可知,企业计提的折旧占固定资产净值的比例大约为12%,计提的摊销占无形资产净值的比例大约为3%。折旧与摊销合计占销售收入的比例大约为6%。

第五,企业相关营运资本增加额。

在预测企业未来的营运资本增加额时,我们通常假定其占企业营业收入的比重是固定不变的,故本文假设重庆啤酒未来的预测经营期营运资本增加额占营业收入比值大约为4%。

第六,企业资本支出。

资本支出一般是指企业用于固定资产,无形资产和在建工程等的花费,根据重庆啤酒的发展形势和企业的实际情况,根据往年相关资本性支出占营业收入的比值来预测企业未来经营期间的资本支出情况。根据表4.3中相关资本性支出的净值占营业收入的比例大约为-5%。

综上所述,重庆啤酒高速增长期内自由现金流量预测结果为:以2018年相关数据为基础,收入每年递增0.63%,营业成本占收入的比值大约为60%,销售税金及附加占收入的比值大约为8%,销售费用占收入的比值大约在14%,管理费用占收入的比值大约在7%,折旧与摊销合计占收入的比例大约为6%,营运资本增加额占收入比值大约为4%,资本性支出的净值占收入的比例大约为-5%。根据上述的预测,高速增长期的自由现金流量预测结果如下:

表3-7预测期前5年(高速增长期)自由流量现金流量

Tab 3-7 The free cash flow in predictive period

单位:万元

数据来源:根据重庆啤酒前景预测编制

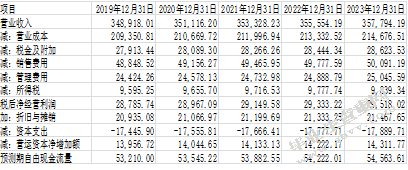

2.重庆啤酒稳定期自由现金流量预测(2024以后)

从2018年开始,整个啤酒行业景气有所回升,啤酒行业的销售收入增长率大约为6.59%,本文预测重庆啤酒2024年的销售收入会比2023年的有所增加,所以重庆啤酒2024年自由现金流量比2023年也会有小幅度的增加,故确定增长率大约为6.7%,并将此增长率延续到以后的预测期。

依据上述2023年自由现金流量数据,在此基础上,每年增加6.7%,从而预测2024年以后的自由现金流量如下表:

表3-8重庆啤酒稳定增长期自由现金流量

Tab 3-8 The future free cash flow of Chongqing Beer

单位:万元

数据来源:根据重庆啤酒非会计信息预测编制

3.3重庆啤酒折现率的测算

本文根据重庆啤酒的行业特点,最终选取加权平均资本成本来计算其自由现金流量的折现率。其中重庆啤酒的资本主要包括股权资本和债务资本。

3.3.1债务资本成本

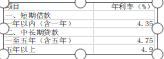

企业的债务资本主要包含银行贷款和公司发行债券,根据本文选取评估企业的特点,最终选取银行贷款利率作为本企业的债务资本成本。

表3-9 2018年中国银行贷款利率

Tab 3-9 The RMB lending interest of bank of China in 2018

数据来源:根据中国银行官网整理

本文选取的重庆啤酒的预测期为五年以上,故根据上述表格选择4.9%作文重庆啤酒的贷款利率,又因为贷款的利息可在税前扣除,企业所得税税率为25%,故重庆啤酒的债务资本成本为:

=4.9%*(1-25%)

=3.675%

其中T为所得税税率,为贷款利率。

3.3.2股权资本成本

本文采用资本资产定价模型确定重庆啤酒的股权资本成本,模型表示为:

表示股权资本成本,表示无风险收益率,表示贝塔系数,年平均市场收益率,)表示股权市场的风险溢价水平。

通过RESSET数据库可知2018年重庆啤酒的无风险收益率为3.75%,贝塔系数为1.07,年平均市场收益率为51.15%,故股权资本成本计算如下:

=3.75%+1.07*(51.15%-3.75%)

=54.47%

3.3.3企业加权平均资本成本

2018年重庆啤酒资本结构如下:总资产329,763.32万元,总负债213,575.06万元,股东权益116,188.26万元。因此重庆啤酒2018年的资本结构为:

总负债(D)/总资产(V)=213,575.06/329,763.32=64.77%

股东权益(E)/总资产=116,188.26/329,763.32=35.23%

=54.47%*35.23%+3.675%*64.77%

=21.57%

3.4重庆啤酒企业价值的评估

3.4.1增长期自由现金流量的折现价值

根据上表,可知重庆啤酒高速增长期自由现金流量为:

表3-10预测高速增长期自由现金流量

Tab 3-10 The predicted rapid growth period of free cash flow

单位:万元

数据来源:由表4.7整理

增长期的自由现金流量折现值=∑预测期各期自由现金流量折现

=53,210.00*(P/F,21.57%,1)+53,545.22*(P/F,21.57%,2)+53,882.55*

(P/F,21.57%,3)+54,222.01*(P/F,21.57%,4)+54,563.61*(P/F,21.57%,5)

=53,210.00*0.8197+53,545.22*1.4915+53,882.55*2.0422+54,222.01*2.4936

+54,563.61*2.8636

=524,974.23(万元)

3.4.2稳定期自由现金流量的折现价值

根据上文的资料可知,重庆啤酒自由现金流量稳定期增长率为6.7%,折现率为21.57%,故稳定期自由现金流量的折现值为:

稳定期自由现金流量折现值={54,563.61*(1+6.7%)/(21.57%-6.7%)}

*(P/F,21.57%,5)

=391,522.33*2.8636

=1,121,163.34(万元)

3.4.3企业价值评估计算

重庆啤酒企业价值=增长期自由现金流量折现值+稳定期自由现金流量折现值

=524,974.23+1,121,163.34

=1,646,137.57(万元)

通过查看重庆啤酒2018年年报可知,截止到2018年12月31日,重庆啤酒2018年总负债为213,575.06万元,发行的总股本数为48,397.12万股,则重庆啤酒每股价值为:

股本价值=企业总资产-企业总负债

=1,646,137.57-213,575.06

=1,432,562.51(万元)

每股价值=股本价值/企业流通总股本数

=1,432,562.51/48,397.12

=29.6(元/股)

3.5提升重庆啤酒企业价值的建议

从上述的分析来看,重庆啤酒的消费区域主要集中在省内,且在知名度,管理能力和经营能力上也存在差异,故要使重庆啤酒未来提升企业价值,增加知名度,应该可以从以下两方面提升:

3.5.1拓宽市场渠道,降低经营风险

重庆啤酒可以通过增加产品在市场上的市场的占有率和覆盖率来降低经营风险,故企业战略方面可以扩大市场经营范围,提高产品的知名度。首先,企业可以寻找合理的代理商,该代理商要有丰富的产品销售经验,有丰富的销售渠道和雄厚的资金,同时也要有优秀的人才,这样才有利于重庆啤酒的销售。其次,随着网络时代的便捷,越来越多的人选择在网上购物,故企业可以选择与一些知名的网络销售平台合作开通网上销售平台,雇佣专业的人员管理网上的销售渠道,进一步提高知名度。最后,企业不仅要拓宽国内渠道,也要拓宽国外渠道,重庆啤酒在加入嘉士伯集团后,开展了国外业务,但不太成熟,故需要参考集团内其他企业的经验,提高企业的销售业绩,实现产品高质量的追求。

3.5.2重视财务机制,防范财务风险

根据2014-2018重庆啤酒年报中的财务报表中的相关数据显示的财务状况,提出以下建议:首先重庆啤酒可以通过扩大生产经营,增加营业收入来提高企业的盈利能力,合理进行对存货的管理,提高存货周转率,提高获取资金的能力,同时加强生产和经营期间相关成本费用的管理,在不影响产品质量的前提下减低成本,增强企业成本控制能力。其次,重庆啤酒的短期偿债能力强,可以借助外来资金优化资本结构,提升企业产品,客户等的水平,而长期偿债能力虽然相比其他企业比较稳定,但仍需加强监管,规避企业偿债风险。最后在保证自己正常经营的情况下,提升发展能力,制定合理有效的发展政策并付诸实施。

综上所述,重庆啤酒可以借鉴上述建议,提升自己的企业价值,提高自己的产品知名度,防范企业面临的各种风险,形成强有力的竞争力,在啤酒行业中占有一席之地。

4结论

本文基于自由现金流量折现模型对企业价值进行评估,以自由现金流量为基础,对重庆啤酒企业的价值进行评估,根据上述章节的分析,可以得出的结论:

根据2014-2018年重庆啤酒年报中的财务数据以及对未来发展前景的预测,定性分析与定量分析相结合,计算的评估结果为164.61亿元,据了解该企业截止到2018年底的收盘价为27.44元,本文预测每股价值为29.6元,可知重庆啤酒企业价值的评估值高于当年收盘价,未来发展空间大,潜在投资者可以考虑投资。重庆啤酒可以开拓其未来的发展渠道,降低企业的经营风险,重视企业的历史财务状况,吸取经验教训,防范财务风险,为企业经营者做出相关决策提供依据,也为潜在投资者投资做出投资决策提供参考。

综上所述,本文参考基于自由现金流量模型进行企业价值评估的国内外文献,以及了解的企业价值评估和方法的相关内容,最终选取自由现金流量折现模型对重庆啤酒企业价值进行评估,这不仅仅是为了得到企业评估价值,也能够为重庆啤酒在未来制定战略规划,提升企业价值提供参考。

参考文献

[1]张先治.论以现金流量为基础的价值评估[J].求是学刊,2000.

[2]颜志刚.企业价值评估中的自由现金量分析[J].韶关学院学报,2011.

[3]胡玄能.谈企业价值的估价方法[J].北京市经济管理干部学院学报,2001.

[4]宋健,刘艳.基于自由现金流的证券投资组合分析[J].广西金融研究,2005.

[5]白丽丽.基于FCFF模型的生物医药类上市公司企业价值评估研究[J].兰州交通大学.2014.

[6]李振中.汤臣倍健的价值评估研究[D].华东理工大学,2017.

[7]李靖.基于哈佛分析框架下山西汾酒财务分析及价值评估[D].内蒙古农业大学,2018.

[8]孙洁.光环新网综合财务分析及企业价值评估研究[D].江苏科技大学,2018.

[9]姜毅.基于自由现金流量折现模型的上市公司价值评估——以青岛啤酒为例[D].Value Engineering,2019.

[10]刘欣童.FCFF模型在伊利企业价值评估中的应用[D].管理荟萃,2019.

[11]魏明海.论有效的财务分析模式[J].江西财经大学学报,1999(05):52-55.

[12]申红,丁建业,马强.对我国啤酒行业现状及其发展趋势的分析与展望[J].中国企业改革发展优秀成果2018(第二卷)上,2018:551-552.

[13]魏琼.燕京啤酒股份有限公司财务报表分析[J].西南交通大学,2007:18-20.

[14]陈柔易.重庆啤酒股份有限公司投资价值分析[J].西部皮革,2018.

[15]王珊.基于哈佛财务分析框架的公司估值研究——以老板电器为例[D].河北大学,2019.

[16]卢瑞卿,刘菡,陈芳琪.企业财务报表分析及其价值研究——以格力电器为例[J].财务金融,2016.

[17]焦淑红.应用自由现金流量进行企业价值评估的探讨[J].会计研究,2019.

[18]戴建东.中国联的价值评估研究[D].华东理工大学,2011.

[19]Alfred Rappaport.Creating shareholder Value;A Guide for Managers and Investors.Simon&Schuster,1986.

[20]Schwartz.E,M.Moon.Rational pricing of Internet Companies[J].Financial Journal,2000.

[21]Kellogg.D.M,Demirer.Dealing with uncertainties in the biotechology industry;the use of Biotechology[J].Journal real options reasoning,2003.

[22]Chung R,Firth M,Kim J.Earnings Management,Surplus Free Cash Flow,and External Monitoring Journal of Business Research,2005.

[23]Soliman M T.The use of Du Pont analysis by market participants.[J].The Accounting review,May 2008:823-853

[24]Zvi Bodie,Alex Kane,Alan J Marcus.Essentials of investments.[M].Boston:Mc Graw-Hill/Irwin,2007.

[25]Tom Copeland,Tim Koller,Jack Merlin.Measuring and Managing the value of

companies.[J].University Edition,5th Edition Mckinsey inc,2010.

[26]Regina Andekina,Rakhila Rakhmetova.Financial Analysis and Diagnostics of the Company[J].Procedia Economics and Finance.2013(5):50–57.

下载提示:

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/15159.html,