1绪论

1.1研究背景及意义

1.1.1研究背景

1.1.2研究意义

1.2国内外研究现状

1.2.1国外研究现状

1.2.2国内研究现状

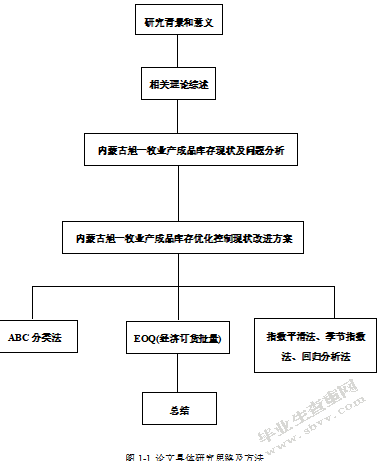

1.3研究主要内容和技术路线

1.3.1研究主要内容

1.3.2研究本文的技术路线

图1-1论文具体研究思路及方法

2相关理论综述

2.1产成品库存控制优化概述

2.2 ABC分类法概述

表2-1 ABC分类标准(根据所占全部品种数量和全部库存周转量)

| 物料类别 | 品种数量百分比% | 库存周转量百分比% |

| A | 5%-15% | 70%-75% |

| B | 20%-30% | 20%-25% |

| C | 60%-80% | 5%-10% |

2.3时间序列预测概述

图2-1时间序列影响因素作用示意图

3内蒙古旭一牧业产成品库存现状及问题分析

3.1内蒙古旭一牧业有限公司简介

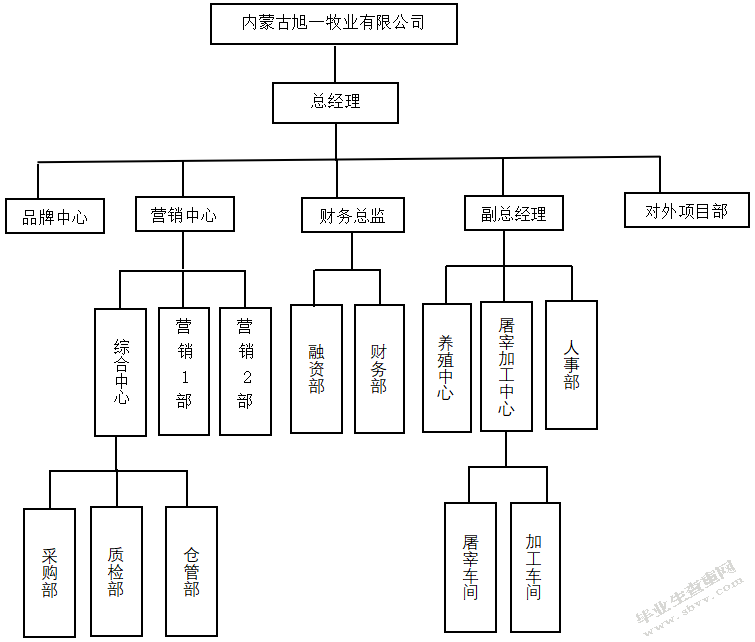

3.2企业组织架构

图3-1企业组织架构

3.3企业产成品库存现状

3.3.1基本管理制度现状

3.3.2产成品库存现状

表3-1内蒙古旭一牧业近五年销售和仓库存货情况

| 年度 | 2015 | 2016 | 2017 | 2018 | 2019 |

| 销售数量(万件) | 35.31 | 36.43 | 37.26 | 39.73 | 38.11 |

| 销售金额(万元) | 11300 | 12600 | 12740 | 13700 | 13570 |

| 存货数量(万件) | 3.95 | 3.35 | 3.68 | 3.82 | 3.43 |

| 存货金额(万元) | 3127.22 | 3028.39 | 3214.93 | 3316.77 | 3256.27 |

2019年上半年,因受整个肉制品行业以及疫情的影响,内蒙古旭一牧业的生产经营情况并不乐观,并且企业也随之出现了产成品库存积压问题,以下是内蒙旭一牧业各月份销售情况如表3-2所示

表3-2 内蒙古旭一牧业有限公司2019年1-5月份的销售情况(单位:万元)

| 月份 | 1月 | 2月 | 3月 | 4月 | 5月 |

|

销售 金额 |

828.2 (万元) |

687.6 (万元) |

1039.7 (万元) |

1045.0 (万元) |

1183.3 (万元) |

各月份仓库存货情况,如表3-3所示

表3-3 内蒙古旭一牧业有限公司2019年1-5月份仓库存货情况

| 月份 | 1月 | 2月 | 3月 | 4月 | 5月 |

| 产成品存货数量(件) | 292,419 | 360,630 | 372,631 | 363,780 | 350,805 |

| 产成品存货数量(万件) | 1547.63 | 1664,65 | 1676,88 | 1793.06 | 1671,21 |

(续表)

| 存货总金额(万元) | 3047.33 | 3059.76 | 3094.22 | 3260.27 | 3122. |

根据2018-2019销售额与库存增长额数据进行比对分析,如表3-4所示

表3-4 企业销售额与库存增长额数据表(单位:万元)

| 核算内容 | 2018年 | 2019 | ||

| 销售成本 | 入库金额 | 销售成本 | 入库金额 | |

| 1月 | 458.01 | 548.15 | 458.69 | 1099.71 |

| 2月 | 545.91 | 678.17 | 472.96 | 674.88 |

| 3月 | 571.65 | 393.69 | 681.15 | 372.07 |

| 4月 | 584.59 | 315.78 | 744.32 | 520.88 |

| 5月 | 520.26 | 625.27 | 632.41 | 678.94 |

| 6月 | 543.99 | 618.84 | 471.13 | 1002.03 |

| 7月 | 549.47 | 789.86 | 567.01 | 582.16 |

| 8月 | 349.58 | 728.28 | 530.59 | 1014.51 |

| 9月 | 692.74 | 782.67 | 626.71 | 714.71 |

| 10月 | 605.05 | 632.05 | 746.27 | 974.74 |

| 11月 | 719.61 | 863.14 | 958.00 | 1386.25 |

| 12月 | 586.43 | 629.97 | 934.63 | 711.93 |

| 合计 | 6772.29 | 7605.87 | 7823.87 | 9731.79 |

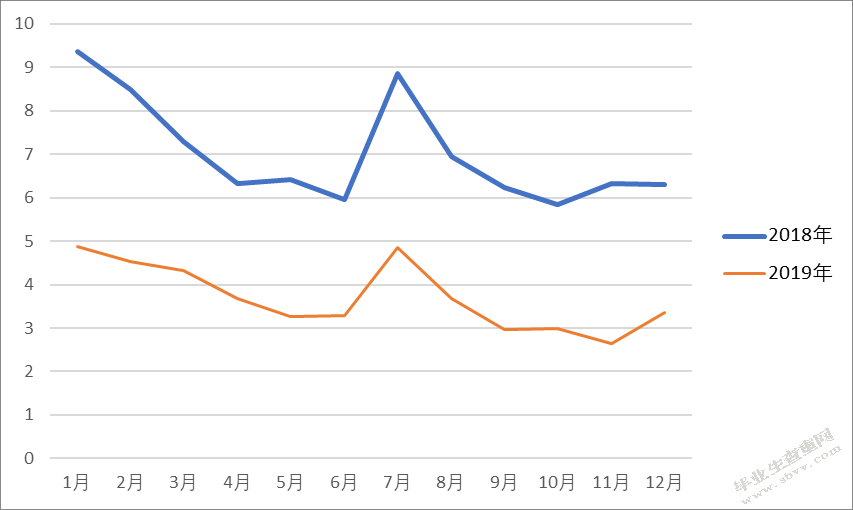

图3-2 2018-2019年产成品库存周转率走势

表3-5 2018-2019年年末内蒙古旭一牧业产成品的库存账龄

| 时 间 | 核算内容 | 3个月内 | 3-6个月 | 6-12个月 | 1年以上 | 小 计 |

| 2018年末 | 金额 | 891.33 | 137.67 | 139.91 | 225.97 | 1394.88 |

| 占比 | 63.90% | 9.87% | 10.03% | 16.20% | 100.00% | |

| 2019年末 | 金额 | 1186.07 | 152.61 | 170.02 | 330.56 | 1839.26 |

| 占比 | 64.49% | 8.30% | 9.24% | 17.97% | 100.00% |

3.4企业产成品存在主要问题及分析

3.4.1库存产成品的分类体系不完善

3.4.2库存控制策略不明确

3.4.3产成品库存积压且预测失准

4内蒙古旭一牧业产成品库存控制优化

4.1对库存产成品进行ABC分类策略

表4-1内蒙古旭一牧业产成品库存明细表(2019年末盘点数据)

| 产品序号 | 产品名称 | 产成品出库统计(件) | 单 价(元) |

| 1 | 低温冷冻利木赞牛肉 | 2120 | 395 |

| 2 | 低温冷冻杜泊羊肉 | 1741 | 275 |

| 3 | 箱装有机牛柳 | 1399 | 145 |

| 4 | 箱装有机牛领 | 966 | 166 |

| 5 | 箱装有机眼肉 | 2157 | 153 |

| 6 | 箱装有机米龙 | 1813 | 148 |

| 7 | 箱装有机牛肋排 | 1025 | 286 |

| 8 | 箱装有机牛脊骨 | 1778 | 80 |

| 9 | 箱装有机牛上脑 | 828 | 122 |

| 10 | 箱装有机羊肋排 | 1726 | 142 |

| 11 | 箱装有机羊霖肉 | 1510 | 137 |

| 12 | 箱装有机羊里脊 | 1373 | 115 |

| 13 | 箱装有机羊颈肉 | 1324 | 93 |

| 14 | 箱装有机羊腿肉 | 1185 | 183 |

(续表)

| 产品序号 | 产品名称 | 产成品出库统计(件) | 单 价(元) |

| 15 | 牛肉风味火腿 | 1487 | 13 |

| 16 | 旭一酱卤牛肉 | 1159 | 40 |

| 17 | 旭一酱卤牛筋 | 1960 | 35 |

| 18 | 旭一豆豉牛肉酱 | 1994 | 11 |

| 19 | 旭一香菇牛肉酱 | 1296 | 14 |

| 20 | 安格斯牛肉礼盒 | 1697 | 133 |

| 21 | 秦川牛肉礼盒 | 1824 | 108 |

| 22 | 旭一有机牛肉礼盒 | 969 | 124 |

| 23 | 日本和牛肉礼盒 | 1503 | 119 |

| 合计 | 34834 |

(数据来源:内蒙古旭一牧业有限公司内部数据,自行整理)

根据已知数据进行处理计算,将内蒙古旭一牧业有限公司产成品出库统计进行按照大到小的顺序排列,计算结果如表4-2所示

表4-2 数据分析表

|

产品序号 |

产成品 出库统计(件) |

产成品 品种比率% |

占全部品种的累计比率% |

产成品库存 周转量比率% |

占全部周转量的累计比率% |

| 5 | 2157 | 4.3% | 4.3% | 6.2% | 6.2% |

| 1 | 2120 | 4.3% | 8.7% | 6.1% | 12.3% |

| 18 | 1994 | 4.3% | 13.0% | 5.7% | 18.0% |

| 17 | 1960 | 4.3% | 17.4% | 5.6% | 23.6% |

| 21 | 1824 | 4.3% | 21.7% | 5.2% | 28.9% |

| 6 | 1813 | 4.3% | 26.1% | 5.2% | 34.1% |

| 8 | 1778 | 4.3% | 30.4% | 5.1% | 39.2% |

| 2 | 1741 | 4.3% | 34.8% | 5.0% | 44.2% |

| 10 | 1726 | 4.3% | 39.1% | 5.0% | 49.1% |

| 20 | 1697 | 4.3% | 43.5% | 4.9% | 54.0% |

| 11 | 1510 | 4.3% | 47.8% | 4.3% | 58.3% |

| 23 | 1503 | 4.3% | 52.2% | 4.3% | 62.6% |

(续表)

|

产品序号 |

产成品 出库统计(件) |

产成品 品种比率% |

占全部品种的累计比率% |

产成品库存 周转量比率% |

占全部周转量的累计比率% |

| 15 | 1487 | 4.3% | 56.5% | 4.3% | 66.9% |

| 3 | 1399 | 4.3% | 60.9% | 4.0% | 70.9% |

| 12 | 1373 | 4.3% | 65.2% | 3.9% | 74.9% |

| 13 | 1324 | 4.3% | 69.6% | 3.8% | 78.7% |

| 19 | 1296 | 4.3% | 73.9% | 3.7% | 82.4% |

| 14 | 1185 | 4.3% | 78.3% | 3.4% | 85.8% |

| 16 | 1159 | 4.3% | 82.6% | 3.3% | 89.1% |

| 7 | 1025 | 4.3% | 87.0% | 2.9% | 92.1% |

| 22 | 969 | 4.3% | 91.3% | 2.8% | 94.8% |

| 4 | 966 | 4.3% | 95.7% | 2.8% | 97.6% |

| 9 | 828 | 4.3% | 100.0% | 100.0% | |

| 合计 | 34834 |

按照数据分析表,观察产成品的品种的累计比率产成品库存周转量的累计比率,依照ABC分类标选择断点,由于企业产成品种类较多,所以要根据产成品所占库存周转量来对内蒙古旭一牧业有限公司的产成品进行分类,如表4-3所示

表4-3 内蒙古旭一牧业有限公司产成品库存的ABC分类

| 物料类别 | 产品序号 |

库存周转量 百分比% |

采购量计算 | 库存检查 |

| A | 5、1、18、17、21、6、8、2、10、20、11、23、15 |

70%-75% |

精细计算 |

经常检查 |

| B | 3、12、13、19、14、16 | 20%-25% | 粗略计算 | 定期检查 |

| C | 7、22、4、9 | 5%-10% | 一般控制 | 年终检查 |

4.2改进产成品库存控制策略

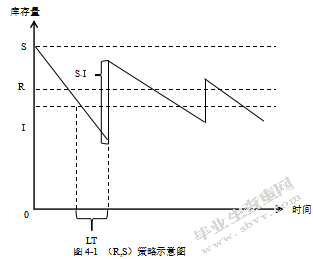

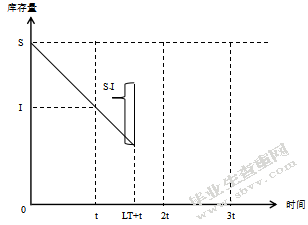

4.2.1企业A类产成品库存控制策略

图4-1(R,S)策略示意图

4.2.2企业B类产成品库存控制策略

图4-2(t,S策略示意图)

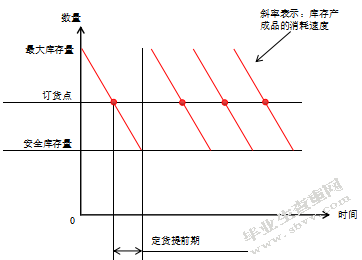

4.2.3企业C类产成品库存控制策略

图4-2 EOQ定货点法

4.3选择科学完整的方法进行预测

表4-4 2018-2019年部分产成品月度销售数据表(单位:件)

| 时间/产成品 | A-05 | A-01 | A-18 | A-17 | A-21 | B-03 | B-12 | A-06 | B-13 | C-07 |

| 2018年1月 | 558 | 792 | 651 | 1230 | 348 | 600 | 402 | 735 | 297 | 294 |

| 2018年2月 | 393 | 246 | 717 | 1527 | 1002 | 537 | 744 | 744 | 249 | 678 |

| 2018年3月 | 717 | 447 | 1356 | 1821 | 789 | 1188 | 906 | 906 | 243 | 702 |

| 2018年4月 | 510 | 360 | 873 | 1365 | 270 | 723 | 1335 | 1335 | 177 | 432 |

| 2018年5月 | 276 | 516 | 894 | 1779 | 1269 | 1794 | 897 | 897 | 189 | 963 |

| 2018年6月 | 522 | 474 | 525 | 2544 | 585 | 990 | 1116 | 1116 | 240 | 837 |

| 2018年7月 | 537 | 423 | 537 | 1572 | 972 | 894 | 1128 | 1128 | 153 | 342 |

| 2018年8月 | 330 | 660 | 423 | 786 | 366 | 882 | 552 | 552 | 90 | 171 |

| 2018年9月 | 483 | 468 | 606 | 1569 | 597 | 480 | 597 | 597 | 111 | 321 |

| 2018年10月 | 663 | 414 | 1245 | 2082 | 777 | 846 | 1185 | 1185 | 192 | 672 |

| 2018年11月 | 585 | 366 | 627 | 1977 | 72 | 807 | 858 | 858 | 168 | 672 |

| 2018年12月 | 639 | 213 | 957 | 1998 | 1047 | 774 | 1047 | 1047 | 300 | 954 |

| 2019年1月 | 474 | 396 | 558 | 1905 | 330 | 948 | 900 | 900 | 147 | 600 |

| 2019年2月 | 780 | 666 | 918 | 1842 | 660 | 888 | 1197 | 1197 | 36 | 513 |

| 2019年3月 | 900 | 1224 | 822 | 2730 | 1026 | 2304 | 1134 | 1134 | 375 | 525 |

| 2019年4月 | 756 | 624 | 684 | 1041 | 816 | 954 | 1284 | 1284 | 165 | 537 |

| 2019年5月 | 768 | 984 | 849 | 2583 | 1155 | 975 | 1542 | 1542 | 504 | 1746 |

| 2019年6月 | 564 | 1389 | 669 | 2262 | 879 | 2724 | 2325 | 2325 | 138 | 1356 |

| 2019年7月 | 387 | 711 | 399 | 2526 | 978 | 1698 | 162 | 1055 | 105 | 876 |

| 2019年8月 | 420 | 405 | 366 | 1266 | 456 | 744 | 132 | 585 | 60 | 663 |

| 2019年9月 | 855 | 1182 | 1365 | 3009 | 630 | 2517 | 273 | 2331 | 171 | 1146 |

| 2019年10月 | 282 | 2055 | 933 | 3192 | 423 | 2925 | 879 | 3216 | 465 | 2664 |

(续表)

| 时间/产成品 | A-05 | A-18 | A-01 | A-06 | A-08 | B-03 | B-12 | A-15 | B-13 | C-07 |

| 2019年11月 | 714 | 1119 | 1251 | 1935 | 516 | 1206 | 201 | 1080 | 279 | 438 |

| 2019年12月 | 1152 | 1191 | 972 | 1230 | 1029 | 1599 | 189 | 786 | 255 | 492 |

4.3.1指数平滑法

表4-5α=0.1时企业的需求预测数据表(单位:件)

| 时间/产成品 | A-05 | A-01 | A-18 | A-17 | A-21 | B-03 | B-12 | A-06 | B-13 | C-07 |

| 2018年1月 | 558 | 792 | 651 | 1230 | 348 | 600 | 402 | 735 | 297 | 294 |

| 2018年2月 | 393 | 246 | 717 | 1527 | 1002 | 537 | 744 | 744 | 249 | 678 |

| 2018年3月 | 717 | 447 | 1356 | 1821 | 789 | 1188 | 906 | 906 | 243 | 702 |

| 2018年4月 | 510 | 360 | 873 | 1365 | 270 | 723 | 1335 | 1335 | 177 | 432 |

| 2018年5月 | 276 | 516 | 894 | 1779 | 1269 | 1794 | 897 | 897 | 189 | 963 |

| 2018年6月 | 522 | 474 | 525 | 2544 | 585 | 990 | 1116 | 1116 | 240 | 837 |

| 2018年7月 | 537 | 423 | 537 | 1572 | 972 | 894 | 1128 | 1128 | 153 | 342 |

| 2018年8月 | 330 | 660 | 423 | 786 | 366 | 882 | 552 | 552 | 90 | 171 |

| 2018年9月 | 483 | 468 | 606 | 1569 | 597 | 480 | 597 | 597 | 111 | 321 |

| 2018年10月 | 663 | 414 | 1245 | 2082 | 777 | 846 | 1185 | 1185 | 192 | 672 |

| 2018年11月 | 585 | 366 | 627 | 1977 | 72 | 807 | 858 | 858 | 168 | 672 |

| 2018年12月 | 639 | 213 | 957 | 1998 | 1047 | 774 | 1047 | 1047 | 300 | 954 |

| 2019年1月 | 474 | 396 | 558 | 1905 | 330 | 948 | 900 | 900 | 147 | 600 |

| 2019年2月 | 780 | 666 | 918 | 1842 | 660 | 888 | 1197 | 1197 | 36 | 513 |

| 2019年3月 | 900 | 1224 | 822 | 2730 | 1026 | 2304 | 1134 | 1134 | 375 | 525 |

| 2019年4月 | 756 | 624 | 684 | 1041 | 816 | 954 | 1284 | 1284 | 165 | 537 |

| 2019年5月 | 768 | 984 | 849 | 2583 | 1155 | 975 | 1542 | 1542 | 504 | 1746 |

| 2019年6月 | 564 | 1389 | 669 | 2262 | 879 | 2724 | 2325 | 2325 | 138 | 1356 |

| 2019年7月 | 387 | 711 | 399 | 2526 | 978 | 1698 | 162 | 1055 | 105 | 876 |

| 2019年8月 | 420 | 405 | 366 | 1266 | 456 | 744 | 132 | 585 | 60 | 663 |

| 2019年9月 | 855 | 1182 | 1365 | 3009 | 630 | 2517 | 273 | 2331 | 171 | 1146 |

| 2019年10月 | 282 | 2055 | 933 | 3192 | 423 | 2925 | 879 | 3216 | 465 | 2664 |

(续表)

| 时间/产成品 | A-05 | A-18 | A-01 | A-06 | A-08 | B-03 | B-12 | A-15 | B-13 | C-07 |

| 2019年11月 | 714 | 1119 | 1251 | 1935 | 516 | 1206 | 201 | 1080 | 279 | 438 |

| 2019年12月 | 1152 | 1191 | 972 | 1230 | 1029 | 1599 | 189 | 786 | 255 | 492 |

表4-6不同α值情况下的差平方和统计表

| α | A-05 | A-01 | A-18 | A-17 | A-21 | B-03 | B-12 | A-06 | B-13 | C-07 |

| 0.1 | 1063733 | 4311627 | 2235804 | 10779840 | 3164487 | 12359007 | 7645582 | 10040109 | 375852 | 7495535 |

| 0.2 | 1086648 | 3762576 | 2297553 | 10002421 | 3049122 | 10927692 | 6966315 | 9248074 | 375969 | 7084752 |

| 0.3 | 1120763 | 3536221 | 2377251 | 10360829 | 3147702 | 10954726 | 6647623 | 9353353 | 389844 | 7302033 |

(续表)

| α | A-05 | A-01 | A-18 | A-17 | A-21 | B-03 | B-12 | A-06 | B-13 | C-07 |

| 0.4 | 1157225 | 3512014 | 2458092 | 10992341 | 3312315 | 11457761 | 6520505 | 9719553 | 409773 | 7673227 |

| 0.5 | 1197079 | 3585611 | 2546601 | 11728382 | 3532218 | 12210402 | 6523210 | 10190971 | 433291 | 8095138 |

| 0.6 | 1243452 | 3707332 | 2651706 | 12527491 | 3815316 | 13139155 | 6620675 | 10710747 | 459890 | 8535409 |

| 0.7 | 1298584 | 3854535 | 2782936 | 13384647 | 4173609 | 14210079 | 6792711 | 11248119 | 490275 | 8985514 |

| 0.8 | 1363487 | 4016405 | 2951343 | 14313025 | 4622358 | 15400062 | 7030973 | 11783387 | 526180 | 9452720 |

| 0.9 | 1438548 | 4187976 | 3170837 | 15343285 | 5181503 | 16687329 | 7338613 | 12304209 | 570364 | 9958483 |

| 1.0 | 1524402 | 4368285 | 3459807 | 16530102 | 5877729 | 18048051 | 7731747 | 12802923 | 626652 | 10536588 |

4.3.2季节指数法

| 核算内容 | 时间 | A-05 | A-01 | A-18 | A-17 | A-21 | B-03 | B-12 | A-06 | B-13 | C-07 |

| 月平均 | 1月 | 516 | 594 | 605 | 1568 | 339 | 774 | 651 | 818 | 222 | 447 |

| 2月 | 587 | 456 | 818 | 1685 | 834 | 713 | 971 | 971 | 143 | 596 | |

| 3月 | 809 | 836 | 1089 | 2276 | 908 | 1746 | 1020 | 1020 | 309 | 614 | |

| 4月 | 633 | 492 | 779 | 1203 | 543 | 839 | 1310 | 1310 | 171 | 485 | |

| 5月 | 522 | 750 | 872 | 2181 | 1212 | 1385 | 1220 | 1220 | 347 | 1355 | |

| 6月 | 543 | 932 | 597 | 2403 | 732 | 1857 | 1721 | 1721 | 189 | 1097 | |

| 7月 | 462 | 567 | 468 | 2049 | 975 | 1296 | 645 | 1092 | 129 | 609 | |

| 8月 | 375 | 533 | 395 | 1026 | 411 | 813 | 342 | 569 | 75 | 417 | |

| 9月 | 669 | 825 | 986 | 2289 | 614 | 1499 | 435 | 1464 | 141 | 734 | |

| 10月 | 473 | 1235 | 1119 | 2637 | 600 | 1886 | 1032 | 2201 | 329 | 1668 | |

| 11月 | 650 | 743 | 939 | 1956 | 294 | 1007 | 530 | 969 | 224 | 555 | |

| 12月 | 896 | 702 | 965 | 1614 | 1038 | 1187 | 618 | 917 | 278 | 723 | |

| 年平均 | 594 | 722 | 802 | 1907 | 708 | 1250 | 874 | 1189 | 213 | 775 | |

|

季节指数 % |

1月 | 86.8 | 82.3 | 75.3 | 82.2 | 47.9 | 61.9 | 74.5 | 66.4 | 104.3 | 57.7 |

| 2月 | 98.7 | 63.2 | 101.9 | 88.3 | 117.8 | 57.0 | 111.0 | 78.9 | 66.9 | 76.9 | |

| 3月 | 136.0 | 115.7 | 135.7 | 119.3 | 128.1 | 139.7 | 116.7 | 82.9 | 145.2 | 79.2 | |

| 4月 | 106.5 | 68.2 | 97.0 | 63.1 | 76.7 | 67.1 | 149.8 | 106.4 | 80.3 | 62.5 | |

| 5月 | 87.8 | 103.9 | 108.6 | 114.4 | 171.1 | 110.8 | 139.5 | 99.1 | 162.8 | 174.8 | |

| 6月 | 91.4 | 129.0 | 74.4 | 126.0 | 103.4 | 148.6 | 196.8 | 139.8 | 88.8 | 141.5 | |

| 7月 | 77.7 | 78.5 | 58.3 | 107.4 | 137.7 | 103.7 | 73.8 | 129.3 | 60.6 | 78.6 | |

| 8月 | 63.1 | 78.8 | 49.2 | 53.8 | 58.0 | 65.0 | 39.1 | 46.2 | 35.2 | 53.8 | |

| 9月 | 112.6 | 114.3 | 122.8 | 120.0 | 86.6 | 119.9 | 49.7 | 119.0 | 66.2 | 94.7 | |

| 10月 | 79.5 | 171.0 | 139.5 | 138.3 | 84.7 | 150.9 | 118.0 | 178.8 | 154.3 | 215.3 | |

| 11月 | 109.3 | 102.9 | 117.0 | 102.6 | 41.5 | 80.5 | 60.6 | 78.7 | 105.0 | 71.6 | |

(续表)

| 核算内容 | 时间 | A-05 | A-01 | A-18 | A-17 | A-21 | B-03 | B-12 | A-06 | B-13 | C-07 |

|

季节指数 % |

12月 | 150.7 | 97.2 | 120.2 | 84.6 | 146.6 | 94.9 | 70.7 | 74.5 | 130.4 | 93.3 |

| 合计 | 1200.1 | 1200.0 | 1199.9 | 1200.0 | 1200.1 | 1200.0 | 1200.2 | 1200.0 | 1200.0 | 1199.9 |

各月的季节指数之和应该为1200,但由于在计算中存在四舍五入等可能使得计算结果产生误差的情况,会造成最后的计算测试结果有一定的偏差,所以要对调整各月的季节指数,步骤如下:![]()

![]() 计算出企业1月份调整之后的季节指数= ,以此类推得出调整后的企业各月的季节指数,如表4-8所示。

计算出企业1月份调整之后的季节指数= ,以此类推得出调整后的企业各月的季节指数,如表4-8所示。

表4-8 调整后的企业季节指数计算表

| 核算内容 | 时间 | A-05 | A-01 | A-18 | A-17 | A-21 | B-03 | B-12 | A-06 | B-13 | C-07 |

| 季节指数% | 1月 | 86.79 | 82.30 | 75.31 | 82.20 | 47.90 | 61.90 | 74.49 | 66.40 | 104.30 | 57.70 |

| 2月 | 98.69 | 63.20 | 101.91 | 88.30 | 117.79 | 57.00 | 110.98 | 78.90 | 66.90 | 76.91 | |

| 3月 | 136.00 | 115.70 | 135.71 | 119.30 | 128.09 | 139.70 | 116.68 | 82.90 | 145.20 | 79.21 | |

| 4月 | 106.49 | 68.20 | 97.01 | 63.10 | 76.69 | 67.10 | 149.78 | 106.40 | 80.30 | 62.51 | |

| 5月 | 87.79 | 103.90 | 108.61 | 114.40 | 171.09 | 110.80 | 139.48 | 99.10 | 162.80 | 174.81 | |

| 6月 | 91.39 | 129.00 | 74.41 | 126.00 | 103.39 | 148.60 | 196.76 | 139.80 | 88.80 | 141.51 | |

| 7月 | 77.69 | 78.50 | 58.30 | 107.40 | 137.69 | 103.70 | 73.79 | 129.30 | 60.60 | 78.61 | |

| 8月 | 63.09 | 78.80 | 49.20 | 53.80 | 58.00 | 65.00 | 39.09 | 46.20 | 35.20 | 53.80 | |

| 9月 | 112.59 | 114.30 | 122.81 | 120.00 | 86.59 | 119.90 | 49.69 | 119.00 | 66.20 | 94.71 | |

| 10月 | 79.49 | 171.00 | 139.51 | 138.30 | 84.69 | 150.90 | 117.98 | 178.80 | 154.30 | 215.31 | |

| 11月 | 109.29 | 102.90 | 117.01 | 102.60 | 41.50 | 80.50 | 60.59 | 78.70 | 105.00 | 71.61 | |

| 12月 | 150.70 | 97.20 | 120.21 | 84.60 | 146.59 | 94.90 | 70.69 | 74.50 | 130.40 | 93.31 | |

| 合计 | 1200.0 | 1200.0 | 1200.0 | 1200.0 | 1200.0 | 1200.0 | 1200.0 | 1200.0 | 1200.0 | 1200.0 |

| 时间/产成品 | A-05 | A-18 | A-01 | A-06 | A-08 | B-03 | B-12 | A-15 | B-13 | C-07 |

| 2018年1月 | 558 | 792 | 651 | 1230 | 348 | 600 | 402 | 735 | 297 | 294 |

| 2018年2月 | 635 | 608 | 881 | 1321 | 856 | 553 | 599 | 873 | 191 | 392 |

| 2018年3月 | 874 | 1113 | 1173 | 1785 | 931 | 1354 | 630 | 918 | 413 | 404 |

| 2018年4月 | 685 | 656 | 839 | 944 | 557 | 650 | 808 | 1178 | 229 | 319 |

| 2018年5月 | 564 | 1000 | 939 | 1712 | 1243 | 1074 | 753 | 1097 | 464 | 891 |

| 2018年6月 | 588 | 1241 | 643 | 1885 | 751 | 1440 | 1062 | 1547 | 253 | 721 |

| 2018年7月 | 499 | 755 | 504 | 1607 | 1000 | 1005 | 398 | 1431 | 173 | 401 |

| 2018年8月 | 406 | 710 | 425 | 805 | 421 | 630 | 211 | 511 | 100 | 274 |

| 2018年9月 | 724 | 1100 | 1062 | 1796 | 629 | 1162 | 268 | 1317 | 189 | 483 |

| 2018年10月 | 511 | 1646 | 1206 | 2069 | 615 | 1463 | 637 | 1979 | 439 | 1097 |

| 2018年11月 | 703 | 990 | 1011 | 1535 | 302 | 780 | 327 | 871 | 299 | 365 |

| 2018年12月 | 969 | 935 | 1039 | 1266 | 1065 | 920 | 381 | 825 | 371 | 475 |

| 2019年1月 | 558 | 792 | 651 | 1230 | 348 | 600 | 402 | 735 | 297 | 294 |

| 2019年2月 | 635 | 608 | 881 | 1321 | 856 | 553 | 599 | 873 | 191 | 392 |

| 2019年3月 | 874 | 1113 | 1173 | 1785 | 931 | 1354 | 630 | 918 | 413 | 404 |

| 2019年4月 | 685 | 656 | 839 | 944 | 557 | 650 | 808 | 1178 | 229 | 319 |

| 2019年5月 | 564 | 1000 | 939 | 1712 | 1243 | 1074 | 753 | 1097 | 464 | 891 |

| 2019年6月 | 588 | 1241 | 643 | 1885 | 751 | 1440 | 1062 | 1547 | 253 | 721 |

| 2019年7月 | 499 | 755 | 504 | 1607 | 1000 | 1005 | 398 | 1431 | 173 | 401 |

| 2019年8月 | 406 | 710 | 425 | 805 | 421 | 630 | 211 | 511 | 100 | 274 |

| 2019年9月 | 724 | 1100 | 1062 | 1796 | 629 | 1162 | 268 | 1317 | 189 | 483 |

| 2019年10月 | 511 | 1646 | 1206 | 2069 | 615 | 1463 | 637 | 1979 | 439 | 1097 |

| 2019年11月 | 703 | 990 | 1011 | 1535 | 302 | 780 | 327 | 871 | 299 | 365 |

(续表)

| 时间/产成品 | A-05 | A-18 | A-01 | A-06 | A-08 | B-03 | B-12 | A-15 | B-13 | C-07 |

| 2019年12月 | 969 | 935 | 1039 | 1266 | 1065 | 920 | 381 | 825 | 371 | 475 |

4.3.3回归分析预测法

(1)一元回归预测法

表4-11 2018-2019年汇率变动表(计量单位:件)

|

时间 |

汇率xi | A-05实际销售量 |

| 2018年1月 | 161.0 | 558 |

| 2018年2月 | 160.5 | 393 |

| 2018年3月 | 160.5 | 717 |

| 2018年4月 | 161.0 | 510 |

| 2018年5月 | 161.0 | 276 |

| 2018年6月 | 161.0 | 522 |

| 2018年7月 | 163.0 | 537 |

| 2018年8月 | 163.5 | 330 |

| 2018年9月 | 164.0 | 483 |

| 2018年10月 | 166.5 | 663 |

| 2018年11月 | 168.5 | 585 |

| 2018年12月 | 176.0 | 639 |

| 2019年1月 | 173.0 | 474 |

| 2019年2月 | 173.0 | 780 |

| 2019年3月 | 173.0 | 900 |

| 2019年4月 | 172.0 | 756 |

| 2019年5月 | 172.0 | 768 |

| 2019年6月 | 167.5 | 564 |

| 2019年7月 | 167.5 | 387 |

| 2019年8月 | 167.5 | 420 |

| 2019年9月 | 168.0 | 855 |

| 2019年10月 | 168.0 | 282 |

| 2019年11月 | 170.0 | 714 |

| 2019年12月 | 183.0 | 1152 |

4-3所示。

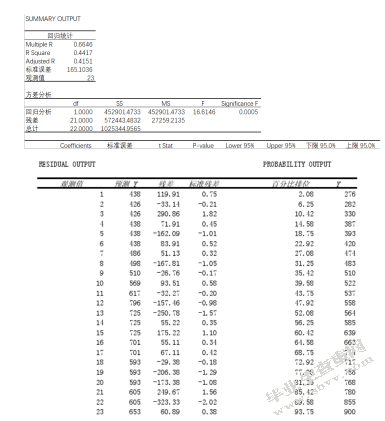

图4-3将汇率作为自变量时产品A-05的回归结果

表4-12汇率为xi时产成品回归分析中相关检验汇总表

| 内容 | A-05 | A-18 | A-01 | A-06 | A-08 | B-03 | B-12 | A-15 | B-13 | C-07 |

| R2 | 0.4417 | 0.1131 | 0.0158 | 0.0043 | 0.0245 | 0.0270 | 0.0094 | 0.0038 | 0.0284 | 0.0120 |

| F sig. | 0.0005 | 0.1165 | 0.5666 | 0.7651 | 0.4756 | 0.4534 | 0.6597 | 0.7772 | 0.4309 | 0.6105 |

| P值(常数) | 0.0022 | 0.1843 | 0.8801 | 0.8543 | 0.7210 | 0.6363 | 0.4803 | 0.9889 | 0.6206 | 0.7807 |

| P值(xi) | 0.0005 | 0.1165 | 0.5666 | 0.7651 | 0.4756 | 0.4534 | 0.6597 | 0.7772 | 0.4309 | 0.6105 |

| 时间/产成品 | A-05 | A-18 | A-01 | A-06 | A-08 | B-03 | B-12 | A-15 | B-13 | C-07 |

| 2018年1月 | 1350 | 1300 | 950 | 1650 | 750 | 1800 | 1626 | 1750 | 405 | 510 |

| 2018年2月 | 900 | 650 | 1900 | 2475 | 1500 | 900 | 542 | 875 | 270 | 1020 |

| 2018年3月 | 450 | 0 | 475 | 1650 | 1500 | 900 | 1626 | 0 | 405 | 510 |

| 2018年4月 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 875 | 0 | 0 |

| 2018年5月 | 0 | 650 | 950 | 2475 | 1500 | 1800 | 904 | 875 | 135 | 1020 |

| 2018年6月 | 450 | 650 | 950 | 1650 | 750 | 900 | 904 | 875 | 270 | 1020 |

| 2018年7月 | 450 | 1300 | 0 | 1650 | 750 | 900 | 1626 | 875 | 135 | 510 |

| 2018年8月 | 900 | 0 | 950 | 825 | 0 | 0 | 542 | 875 | 135 | 0 |

(续表)

| 时间/产成品 | A-05 | A-18 | A-01 | A-06 | A-08 | B-03 | B-12 | A-15 | B-13 | C-07 |

| 2018年9月 | 450 | 650 | 950 | 2475 | 750 | 1800 | 542 | 1750 | 135 | 510 |

| 2018年10月 | 900 | 0 | 1900 | 1650 | 750 | 0 | 1626 | 875 | 270 | 1020 |

| 2018年11月 | 450 | 650 | 950 | 3300 | 0 | 1800 | 542 | 875 | 135 | 510 |

| 2018年12月 | 900 | 0 | 0 | 1650 | 750 | 900 | 904 | 875 | 405 | 1020 |

| 2019年1月 | 450 | 650 | 1900 | 3300 | 750 | 900 | 542 | 1750 | 270 | 510 |

| 2019年2月 | 1800 | 1950 | 2375 | 825 | 750 | 2700 | 1626 | 875 | 270 | 1020 |

| 2019年3月 | 900 | 1300 | 0 | 825 | 750 | 1800 | 904 | 875 | 0 | 510 |

| 2019年4月 | 0 | 0 | 0 | 0 | 0 | 0 | 542 | 1750 | 0 | 0 |

| 2019年5月 | 0 | 0 | 475 | 3300 | 1500 | 900 | 1626 | 875 | 540 | 2040 |

| 2019年6月 | 450 | 1300 | 950 | 3300 | 750 | 2700 | 2168 | 2625 | 135 | 1020 |

| 2019年7月 | 5450 | 650 | 475 | 3300 | 750 | 1800 | 542 | 1750 | 135 | 1020 |

| 2019年8月 | 1350 | 0 | 475 | 1650 | 0 | 900 | 542 | 0 | 135 | 1020 |

| 2019年9月 | 450 | 1300 | 950 | 3300 | 750 | 2700 | 0 | 2625 | 135 | 510 |

| 2019年10月 | 0 | 2600 | 1900 | 3300 | 750 | 3600 | 542 | 3500 | 540 | 2550 |

| 2019年11月 | 900 | 650 | 950 | 1650 | 1500 | 900 | 0 | 1750 | 135 | 510 |

| 2019年12月 | 450 | 1300 | 475 | 1650 | 750 | 900 | 542 | 875 | 270 | 510 |

根据表4-13所示数据内容,利用上述方法继续求得回归分析结果中的相关检验数据,当入库量为xi时产成品的相关检验数据如表4-14所示。

表4-14 入库量为xi时产成品回归分析中相关检验汇总表

| 内容 | A-05 | A-18 | A-01 | A-06 | A-08 | B-03 | B-12 | A-15 | B-13 | C-07 |

| R2 | 0.0211 | 0.4570 | 0.0174 | 0.3269 | 0.3268 | 0.4410 | 0.3504 | 0.5634 | 0.3489 | 0.7480 |

| F sig. | 0.4987 | 0.0003 | 0.5390 | 0.0035 | 0.0037 | 0.0014 | 0.0023 | 0.0000 | 0.0024 | 0.0000 |

| P值(常数) | 0.0000 | 0.00049 | 0.0000 | 0.0000 | 0.0003 | 0.0048 | 0.0100 | 0.0106 | 0.0033 | 0.1392 |

| P值(xi) | 0.4987 | 0.0003 | 0.0035 | 0.0035 | 0.0037 | 0.0014 | 0.0023 | 0.0000 | 0.0024 | 0.0000 |

| 内容 | A-05 | A-18 | A-01 | A-06 | A-08 | B-03 | B-12 | A-15 | B-13 | C-07 |

| R2 | 0.4700 | 0.2342 | 0.6343 | 0.5699 | 0.8054 | 0.3493 | 0.6033 | 0.4269 | 0.5331 | 0.5110 |

| F sig. | 0.0002 | 0.0166 | 0.0000 | 0.0000 | 0.0000 | 0.0024 | 0.0000 | 0.0005 | 0.0001 | 0.0001 |

| P值(常数) | 0.9697 | 0.9985 | 0.9995 | 0.9997 | 0.9998 | 0.9978 | 0.9997 | 0.8521 | 0.9981 | 0.9932 |

| P值(xi) | 0.4987 | 0.0003 | 0.0035 | 0.0035 | 0.0037 | 0.0014 | 0.0023 | 0.0000 | 0.0024 | 0.0000 |

| 内容 | A-05 | A-18 | A-01 | A-06 | A-08 | B-03 | B-12 | A-15 | B-13 | C-07 |

| R2 | 0.9428 | 0.8925 | 0.9659 | 0.9810 | 0.9585 | 0.8433 | 0.9006 | 0.8800 | 0.8961 | 0.8457 |

| F sig. | 0.0001 | 0.0001 | 0.0001 | 0.0001 | 0.0001 | 0.0001 | 0.0001 | 0.0001 | 0.0001 | 0.0001 |

| P值(xi) | 0.0001 | 0.0001 | 0.0001 | 0.0001 | 0.0001 | 0.0001 | 0.0001 | 0.0001 | 0.0001 | 0.0001 |

| 产品 | b | 一元回归方程 |

| A-05 | 5.94 |

|

| A-18 | 7.20 |

|

| A-01 | 8.02 |

|

| A-06 | 19.07 |

|

| A-08 | 7.08 |

|

(续表)

| 产品 | b | 一元回归方程 |

| B-03 | 12.50 |

|

| B-12 | 8.74 |

|

| A-15 | 11.83 |

|

| B-13 | 2.13 |

|

| C-07 | 7.75 |

|

根据表4-17,利用一元回归预测模型对内蒙古旭一牧业有限公司展开需求预测,计算得出所预测的需求数据如表4-18所示。

表4-18 企业2018-2019年基于一元回归预测法下的预测销量表

| 时间/产成品 | A-05 | A-18 | A-01 | A-06 | A-08 | B-03 | B-12 | A-15 | B-13 | C-07 |

| 2018年1月 | 516 | 590 | 604 | 1568 | 339 | 774 | 651 | 808 | 222 | 447 |

| 2018年2月 | 587 | 450 | 818 | 1684 | 834 | 713 | 970 | 950 | 142 | 596 |

| 2018年3月 | 808 | 833 | 1089 | 2275 | 907 | 1746 | 1020 | 995 | 309 | 614 |

| 2018年4月 | 633 | 487 | 778 | 1203 | 543 | 839 | 1310 | 1261 | 171 | 484 |

| 2018年5月 | 522 | 747 | 871 | 2182 | 1211 | 1385 | 1220 | 1179 | 346 | 1354 |

| 2018年6月 | 543 | 931 | 597 | 2403 | 732 | 1857 | 1720 | 1640 | 189 | 1096 |

| 2018年7月 | 462 | 562 | 468 | 2048 | 975 | 1296 | 645 | 1521 | 129 | 609 |

| 2018年8月 | 375 | 564 | 395 | 1026 | 411 | 813 | 342 | 580 | 75 | 417 |

| 2018年9月 | 669 | 823 | 985 | 2289 | 613 | 1498 | 434 | 1404 | 141 | 734 |

| 2018年10月 | 473 | 1237 | 1119 | 2638 | 600 | 1886 | 1032 | 2081 | 328 | 1668 |

| 2018年11月 | 650 | 740 | 939 | 1957 | 294 | 1006 | 530 | 948 | 224 | 555 |

| 2018年12月 | 896 | 698 | 965 | 1613 | 1038 | 1186 | 618 | 900 | 278 | 723 |

| 2019年1月 | 516 | 590 | 604 | 1568 | 339 | 774 | 651 | 808 | 222 | 447 |

| 2019年2月 | 587 | 450 | 818 | 1684 | 834 | 713 | 970 | 950 | 142 | 596 |

| 2019年3月 | 808 | 833 | 1089 | 2275 | 907 | 1746 | 1020 | 995 | 309 | 614 |

| 2019年4月 | 633 | 487 | 778 | 1203 | 543 | 839 | 1310 | 1261 | 171 | 484 |

(续表)

| 时间/产成品 | A-05 | A-18 | A-01 | A-06 | A-08 | B-03 | B-12 | A-15 | B-13 | C-07 |

| 2019年5月 | 522 | 747 | 871 | 2182 | 1211 | 1385 | 1220 | 1179 | 346 | 1354 |

| 2019年6月 | 543 | 931 | 597 | 2403 | 732 | 1857 | 1720 | 1640 | 189 | 1096 |

| 2019年7月 | 462 | 562 | 468 | 2048 | 975 | 1296 | 645 | 1521 | 129 | 609 |

| 2019年8月 | 375 | 564 | 395 | 1026 | 411 | 813 | 342 | 580 | 75 | 417 |

| 2019年9月 | 669 | 823 | 985 | 2289 | 613 | 1498 | 342 | 1404 | 141 | 734 |

| 2019年10月 | 473 | 1237 | 1119 | 2638 | 600 | 1886 | 1032 | 2081 | 328 | 1668 |

| 2019年11月 | 650 | 740 | 939 | 1957 | 294 | 1006 | 530 | 948 | 224 | 555 |

| 2019年12月 | 896 | 698 | 965 | 1613 | 1038 | 1189 | 618 | 900 | 278 | 723 |

根据表4-18,计算差平方和,如表4-19所示。

表4-19 基于一元回归预测法下差平方和的情况

| 内容 | A-05 | A-18 | A-01 | A-06 | A-08 | B-03 | B-12 | A-15 | B-13 | C-07 |

| 差平方和 | 544422 | 3435518 | 721859 | 3624394 | 449367 | 7598250 | 2430612 | 4109107 | 145325 | 3245151 |

(2)多元回归分析预测法

多元回归分析预测法[20]是指通过对两个或两个以上的自变量与一个因变量的相关分析,建立预测模型进行预测的方法。![]()

![]() 上面说到一元线性回归是一个主要影响因素作为自变量来解释因变量的变化,而我们在研究现实问题中,因变量的变化往往受几个重要因素的影响,此时就需要用两个或两个以上的影响因素作为自变量来解释因变量的变化,这就是多元回归亦称多重回归。利用多元回归分析法来进行预测时的公式为:

上面说到一元线性回归是一个主要影响因素作为自变量来解释因变量的变化,而我们在研究现实问题中,因变量的变化往往受几个重要因素的影响,此时就需要用两个或两个以上的影响因素作为自变量来解释因变量的变化,这就是多元回归亦称多重回归。利用多元回归分析法来进行预测时的公式为:

(式4-8)![]()

![]() 其中, 表示因变量,x1、x2、… xn表示为不同的自变量,a、b1、b2…bn均为回归系数。

其中, 表示因变量,x1、x2、… xn表示为不同的自变量,a、b1、b2…bn均为回归系数。![]()

![]() 根据上述对一元回归模型进行分析和预测过程中,发现了入库量和季节指数对销售量有较为显著的影响,所以我们在使用多元回归模型进行分析和预测的时候,将入库量和季节指数作为自变量xi,销售量预测为 ,回归系数为a、b1、b2。继续利用上述方法中Excel的回归数据分析工具来进行测算,测算出产成品的相关检验数据如表4-20所示。

根据上述对一元回归模型进行分析和预测过程中,发现了入库量和季节指数对销售量有较为显著的影响,所以我们在使用多元回归模型进行分析和预测的时候,将入库量和季节指数作为自变量xi,销售量预测为 ,回归系数为a、b1、b2。继续利用上述方法中Excel的回归数据分析工具来进行测算,测算出产成品的相关检验数据如表4-20所示。

表4-20 产成品相关检验数据汇总表

| 内容 | A-05 | A-18 | A-01 | A-06 | A-08 | B-03 | B-12 | A-15 | B-13 | C-07 |

| R2 | 0.6946 | 0.4559 | 0.6683 | 0.4023 | 0.3353 | 0.4728 | 0.5214 | 0.6359 | 0.3685 | 0.7622 |

| F sig. | 0.0341 | 0.00168 | 0.0079 | 0.0045 | 0.0137 | 0.0012 | 0.0044 | 0.0001 | 0.0080 | 0.0001 |

| P值(常数) | 0.0001 | 0.0001 | 0.0001 | 0.0001 | 0.0023 | 0.0077 | 0.0076 | 0.0134 | 0.0148 | 0.0281 |

| P值(x1) | 0.0174 | 0.0505 | 0.0182 | 0.0192 | 0.0324 | 0.0451 | 0.0473 | 0.0344 | 0.0095 | 0.0333 |

| P值(x2) | 0.0484 | 0.0006 | 0.0495 | 0.0035 | 0.0038 | 0.0003 | 0.0002 | 0.0001 | 0.0048 | 0.0001 |

从表4-20中可以看出,当入库量与季节指数为xi时,所有产成品的回归模型都反映出了线性关系的显著性,而且模型回归的效果要比一元回归模型好。所以,将入库量与季节指数作为自变量时,可以建立企业产成品的二元回归模型,具体二元回归模型如表4-21所示。

表4-21 企业部分产成品二元回归方程

| 产品 | a | b1 | b2 | 二元回归方程 | ||||

| A-05 | 600.52 | 0.07 | -0.03 |

|

||||

| A-18 | 363.61 | 0.45 | 0.43 |

|

||||

| A-01 | 738.46 | 0.08 | 0.06 |

|

||||

| A-06 | 1301.45 | -0.03 | 0.33 |

|

||||

| A-08 | 406 | 0.32 | 0.36 |

|

||||

| B-03 | 604.15 | 0.19 | 0.50 |

|

||||

| B-12 | 427.54 | -0.08 | 0.59 |

|

||||

| A-15 | 441.93 | 0.23 | 0.60 |

|

||||

| B-13 | 71.53 | 0.46 | 0.43 |

|

||||

| C-07 | 129.63 | 0.47 | 0.78 |

|

||||

根据表4-21中的二元回归模型可得出企业产成品需求预测数据,如表4-22所示。

表4-22 企业2018-2019年基于二元回归预测法下的预测销量表

| 时间/产成品 | A-05 | A-18 | A-01 | A-06 | A-08 | B-03 | B-12 | A-15 | B-13 | C-07 |

| 2018年1月 | 692 | 983 | 823 | 1279 | 664 | 977 | 335 | 886 | 300 | 413 |

| 2018年2月 | 585 | 658 | 862 | 2112 | 978 | 1079 | 740 | 990 | 223 | 954 |

| 2018年3月 | 598 | 424 | 778 | 1840 | 988 | 1081 | 1368 | 469 | 282 | 594 |

| 2018年4月 | 612 | 411 | 744 | 1299 | 426 | 619 | 422 | 999 | 120 | 167 |

| 2018年5月 | 612 | 680 | 806 | 2122 | 986 | 1542 | 948 | 997 | 174 | 999 |

| 2018年6月 | 598 | 682 | 809 | 1842 | 718 | 1077 | 945 | 1010 | 250 | 964 |

| 2018年7月 | 598 | 953 | 745 | 1842 | 712 | 1083 | 1371 | 981 | 188 | 554 |

| 2018年8月 | 585 | 392 | 804 | 1571 | 423 | 615 | 740 | 973 | 150 | 146 |

| 2018年9月 | 598 | 692 | 807 | 2111 | 716 | 1526 | 735 | 1398 | 183 | 557 |

| 2018年10月 | 585 | 399 | 871 | 1840 | 722 | 620 | 1367 | 992 | 268 | 995 |

| 2018年11月 | 599 | 690 | 806 | 2383 | 439 | 1517 | 738 | 978 | 165 | 575 |

| 2018年12月 | 586 | 431 | 747 | 1840 | 705 | 1085 | 949 | 980 | 278 | 983 |

| 2019年1月 | 599 | 680 | 864 | 2384 | 704 | 1066 | 740 | 1504 | 217 | 575 |

| 2019年2月 | 559 | 1240 | 892 | 1570 | 706 | 1985 | 1375 | 990 | 223 | 954 |

| 2019年3月 | 586 | 980 | 748 | 1569 | 716 | 1534 | 945 | 991 | 109 | 594 |

| 2019年4月 | 612 | 411 | 744 | 1299 | 426 | 619 | 739 | 1521 | 120 | 167 |

| 2019年5月 | 612 | 403 | 777 | 2384 | 986 | 1089 | 1371 | 997 | 347 | 1791 |

| 2019年6月 | 599 | 960 | 809 | 2384 | 718 | 1982 | 1685 | 2055 | 193 | 964 |

| 2019年7月 | 586 | 676 | 775 | 2385 | 712 | 1536 | 736 | 1504 | 188 | 951 |

| 2019年8月 | 572 | 392 | 774 | 1842 | 423 | 1068 | 740 | 451 | 150 | 939 |

| 2019年9月 | 599 | 969 | 807 | 2383 | 716 | 1979 | 418 | 2023 | 183 | 557 |

| 2019年10月 | 612 | 1509 | 871 | 2382 | 722 | 2431 | 732 | 2559 | 383 | 2184 |

| 2019年11月 | 586 | 690 | 806 | 1840 | 982 | 1065 | 421 | 1501 | 165 | 575 |

| 2019年12月 | 627 | 990 | 786 | 1280 | 700 | 823 | 424 | 689 | 250 | 441 |

根据表4-22,计算差平方和,如表4-23所示。

表4-22 基于多元回归预测法下差平方和的情况

| 内容 | A-05 | A-18 | A-01 | A-06 | A-08 | B-03 | B-12 | A-15 | B-13 | C-07 |

|

差平方 方和 |

396166 | 3002625 | 715615 | 3223062 | 437930 | 6842420 | 2364256 | 4732422 | 145331 | 3119053 |

通过利用这些方法不难发现,无论运用何种方法在测算过程中都会存在一定的误差,下面将季节指数、一元回归分析和多元回归这三种方法进行差平方和的情况进行汇总,如表4-23所示。

表4-23 三种方法的差平方和汇总比较表

| 差平方和 | A-05 | A-18 | A-01 | A-06 | A-08 | B-03 | B-12 | A-15 | B-13 | C-07 |

| 季节指数 | 544422 | 3435518 | 721859 | 3624394 | 449367 | 7598250 | 2430612 | 4109107 | 145325 | 3245151 |

| 一元回归 | 604149 | 4973714 | 822005 | 7923203 | 458714 | 9692762 | 5659540 | 5550099 | 288453 | 5330421 |

| 多元回归 | 396166 | 3002625 | 715615 | 3223062 | 437930 | 6842420 | 2364256 | 4732422 | 145331 | 3119053 |

从表4-23可以看出,通过采用季节指数法、一元回归预测法和多元回归预测法这三种方法对内蒙古旭一牧业有限公司部分产成品进行分析预测,并对它们的差平方和做了比较,发现采用多元回归预测法所得到的结果在产品记过中相对较小,因此,建议内蒙古旭一牧业有限公司在对未来市场需求预测时应采用多元回归分析法来进行测算,可以保证所得结果相对可靠且偏差较小。

5结论

参考文献

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/15175.html,