摘要:财务分析报告是十分重要的,这是经济管理部门、投资者以及经营者等相关利益人员掌握企业实际财务状况的重要数据,通过会计核算以及相关的报表资料等数据采集,可以通过专业的分析方法对企业的偿债能力进行科学的分析,同时企业的运营能力以及盈利能力也都可以通过这些材料进行合理地分析,在分析的过程中将这些指标归纳到统一的整体中,全面且系统地进行企业财务状况与经营成果而非纳西,然后准确判断出企业经济效益的优劣。财务报告可以帮助企业投资者以及债权人等相关人员科学有据地预测企业未来,做出正确决策提供准确的信息或依据。本文通对“中南出版传媒集团股份有限公司”的财务状况和经营成果进行分析,指出公司存在的一些问题,并提出相应的建议,供管理者和投资者进行参考。

关键词:中南出版传媒集团股份有限公司;财务报表;盈利能力

一、中南出版传媒集团股份有限公司背景及财务报表分析

(一)公司背景

中南传媒(中南出版传媒集团股份有限公司)本是湖南出版投资控股集团有限公司重组而建的,于2008年年底成立,现在其注册资金累积已达17.96亿元。截至2010年十月份,该公司成为上市公司,股票代码为601098,通过上市筹得资金42.43亿,一跃成为国家第一支全产业链整体上市公司股票。

(二)中南出版传媒集团股份有限公司主要财务指标分析

1.偿债能力分析

偿债能力即企业对于到期债务本息偿还能力,其中涵盖了长期和短期两种偿债能力。企业的现金支付能力和债务偿还能力直接影响着企业的可持续发展。

(1)短期偿债能力分析

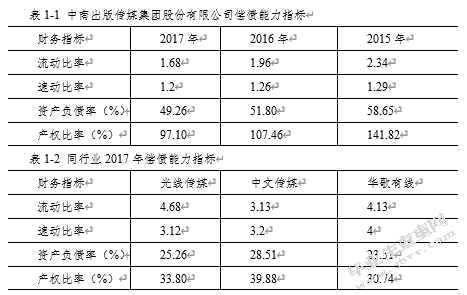

①流动比率

由表1-1中不难发现,该企业2016年的流动比率和2015年相比呈下降趋势,下降了0.38,2017年的流动比率和2016年相比则是降低了0.28,所以尽管该企业近三年的流动比率接近2,但是短期偿还能力呈下降趋势。由此可以发现,该企业的短期偿债能力不断下降,而压力则不断增加,不利于企业的可持续发展。

②速动比率

速动比率也被称为酸性测试比率,该指标可以作为流动比率的补充。而且速动比率可以更加直观的反映企业的流动负债偿还能力。从表1-1可以看到,2016年度速动比率比2015年度速动比率略有下降,2017年度速动比率比2016年度速动比率略有下降,但是该企业近三年的速动比率均超过了标准值,速动比率大于1,可以判断该企业的短期偿债能力较强,能够及时偿还债务。为了避免偿债风险逐渐增大,企业应该减少负债,减少存货积压、滞销等情况,增强企业的变现能力和支付能力。

(2)长期偿债能力分析

①资产负债率法

资产负债率是评估企业负债水平以及风险程度的一项重要指标,资产负债率和企业财务风险密切相关。表1-1可以看出,企业2016年度资产负债率呈下降趋势,与2015年度相比减少了6.85个百分点,企业2017年资产负债率和2016年相比出现了一定的下降,下降幅度为1.54个百分点,不难发现其长期偿债能力正在提升。

②产权比率

产权比率即负债对股东权益的比率,该指标可以反映债权人资本以及股东资本之间的相对比率关系,同时还可以在一定程度上映射企业基本财务结构的稳定性。由表3-1不难发现,该企业2016年产权比率和2015年相比大幅缩减,下降幅度达到了34.36个百分点,2017年度产权比率比2016年度产权比率下降了10.36%,说明该企业财务风险逐年在降低。

2.营运能力分析

营运能力即企业资产利用能力,其中涵盖了流动资产和固定资产周转情况分析等多个方面。

3.流动资产周转情况分析

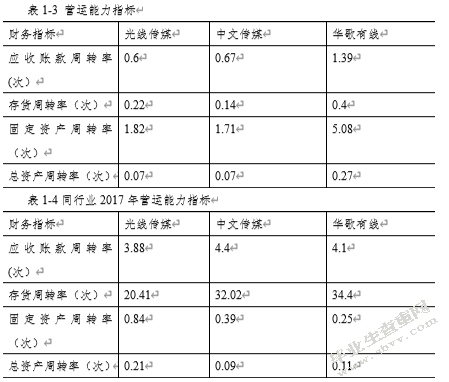

(1)应收账款周转率

应收账款周转率是企业管理应收账款的指标之一,同时也侧面反映了账款的变现速度。从表1-3中我们可以了解到,2016年企业应收账款周转率与往年相比有所下降,且这一趋势一直持续到2017年。换句话来说,应收账款周转率的下降,会导致企业账款变现速度减慢,也是公司日常运营能力的体现。为了提高企业日常运营能力,应当适当的提升账款变现速度,也就是加强管理提升企业应收账款周转率。总的来说,应收账款周转率与企业的日常运营息息相关且呈现同比增长。这一指标的增长,印证了企业资金流动能力强,具有短期偿债的能力和应对企业财产损失的基础。

(2)存货周转率

存货周转率是在企业日常生产经营当中,企业相关部门用来考量存货运营效率的指标之一,属于综合性的指标。在对表1-3的研究中,我们可以看出2016年度该企业的存货周转率与往年相比呈下降趋势,但在2017年呈现了相反的状态。这一指标的回升可以说明企业在短时间内存货所占用的流动资金使用率大大增加,但仍然无法满足存货周转率整体的回升,说明存货最太大,管理存货能力差。

(3)固定资产周转情况分析

固定资产周转率顾名思义是在固定资产利用效率统计中所需要的指标。在表1-3中,我们可以了解到2016年企业固定资产周转次数与往年相比呈下降趋势,但在2017年呈现略微回升的状态。这一指标的变化,侧面反映了企业在固定资产管理方面的能力不足,也会导致企业日常运营的能力受到影响。其主要原因是因为企业无法有效的利用固定资产进行创收,降低了固定资产的利用率,且企业本身固定资产周转率整体数值的情况不佳,企业日常运营受到影响也就在所难免。

(4)总资产周转情况分析

总资产周转情况分析的主要指标之一就是总资产周转率。总资产周转率也就是资产总额的利用率。根据表1-3可以看出,该企业这三年的数值差不多,并且数值都小,这一情况导致了该企业总资产周转情况状态不佳,总资产周转率低下,需要采取相应的措施以期后续的提升。

3.盈利能力分析

对于企业盈利能力的分析,主要是通过企业在相应时间内创收的利润来决定的。企业是否实现了财务管理目标,以及投资者、债权人等企业相关人员是否获利都与企业的盈利能力息息相关。毕竟企业经营的主要目标是为了获取利润,这一目标的实现与否也是企业是否能长远发展的基础。

(1)营业利润率和净利润率分析

①营业利润率

营业利润率是指企业的营业利润与营业收入的比率。它是衡量企业经营效率的重要指标,反映了在考虑营业成本的情况下,企业管理者通过经营获取利润的能力。根据表1-5可以看出,企业2016年度营业利润率比2015年度营业利润率大幅度提高,增加了一倍多,表明该企业市场竞争力加强了,市场占有率增大,盈利能力较上年大幅度增强,有很好的发展潜力。2017年度与2016的度较稳定。

②净利润率

净利润率也就是销售净利率,是对企业盈利能力的考核,是扣除所有成本、费用和企业所得税后的利润率。从表1-5可以得出,企业2016年度净利润率比2015年度净利润率有较大的提高,表明该企业在本年度的取得较好的净收益,有客观的利润,获利能力大大增强。2017年有所回落,但整体较稳定。

(2)净资产收益率和总资产报酬率分析

①净资产收益率

净资产收益率是净利润和股东所获利润的比例,也被称为股东权益报酬率。在表1-5中可以看到,2016年企业净资产收益率同往年相比呈下降趋势。这一指标的下滑直接反映了股东收益的变化。总的来说,这一指标的变化可以帮助公司考察自有资本的利用程度。净资产收益率的提升,不仅代表了企业利润的提升,也代表了股权持有者所获利润的提升。

②总资产报酬率

总资产报酬率是通过对企业报酬总额和资产总额的比较,用来考核企业总体收益和企业资产运用效益的指标。在表1-5中,我们可以了解到2017年该企业总资产报酬率与往年相比呈逐年下降的趋势。这一指标的下降说明了企业的总体获利能力不佳。

二、结束语

根据上文的研究和分析,我们可以得出中南出版传媒集团股份有限公司的财务整体状况较为稳定,具有很大的发展前景;随着公司的发展和规模的扩大,公司财务存在的一些问题,需要管理者的重视和得到及时的解决,这样才能使公司成长壮大,获得更高的收益。

参考文献

[1]蔡颢琳.广播电影电视业公司财务报表分析——以华谊兄弟传媒股份有限公司为例[J].现代商贸工业,2018(32):139-141.

[2]申艳玲.广告传媒业财务内部控制的构建研究[J].大众投资指南,2018(12):19-21.

[3]延娜.读者传媒股份有限公司财务诊断报告[D].兰州大学,2018.

[4]李世楠.我国上市公司智力资本信息披露研究[D].北京服装学院,2018.

[5]于莉萍,尤树芹.传媒上市公司财务绩效评价-基于模糊综合评价模型[J].现代商业,2017(17):123-124.

[6]王晨艳.基于EVA的A广告公司财务绩效评价[D].太原理工大学,2017.

[7]姜楠.LS传媒集团并购RS公司财务风险控制的对策研究[D].陕西师范大学,2017.

[8]丁生.我国传媒行业上市公司的财务预警分析与对策研究[D].青岛科技大学,2017.

[9]赵毅.基于EVA的文化传媒类上市公司财务绩效评价——以中小板和创业板为例[J].财务与金融,2017(02):32-39.

[10]景琦.基于AHP-DEA的传媒业上市公司财务绩效评价研究[J].统计与信息论坛,2017,32(03):92-100.

下载提示:

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/7865.html,