第1章绪 论

1.1研究背景和意义

1.1.1研究的背景

企业利益相关者或者财务报表使用者利用一定的方法,将企业在一定会计期间内的财务报表进行分析,以此得出企业经营状况的一种企业分析方法,这就是财务报表分析。用企业给出的实际信息和资料,分别剖析企业的营运能力、偿债能力、盈利能力,为投资者做出相对正确的决策提供参考依据。

财务报表只能在表面数据的层面上反映企业的财务状况,想要得到有关企业详细的情况,例如经营状况和经营成果,就必须进行财务报表分析,只有将各项财务指标进行分析比较,才能得出企业真实的情况。

从现今的企业管理层面来看,财务报表分析不仅仅是一种财务手段,还与经营决策息息相关,在经营决策的过程中,数据信息是很重要的部分,而财务报表分析恰好能够填补这一部分,通过财务报表分析能够得出相对真实的数据信息,获知企业真实的经营状况,达到一种分析过去,洞悉未来的效果。

1.1.2 研究的意义

本论文在结合湛江晨鸣浆纸的资产负债表、利润表、现金流量表,三大报表的综合分析情况下,反映出公司的各项能力。

本论文选择写财务报表分析的原因主要是为了让自己能够更加深入地了解财务报表是什么,如何分析,以此对企业财务方面有更加深刻的认识。

1.2 研究的内容与方法

1.2.1 研究的内容

第一,介绍财务报表分析的方法和手段;第二,对湛江晨鸣浆纸的资产负债表,利润表,现金流量表三大报表进行分析;第三,对分析得出的问题进行对策的思考,为湛江晨鸣纸业潜在问题提出解决方案。

1.2.2 研究的方法

本论文在研究的过程中运用了以下几种研究方法:

文献整理法:通过网络资源收集和阅读国内外相关资料,对论文主题进行学习,并对其中具有特别参考价值的资料进行鉴别、整理。

趋势分析法:根据企业近三年的财务报表,将各项财务指标进行统合分析,得出企业的财务趋势。

比率分析法:将财务报表中可以比率化的指标比率化,得出这些指标在各项数据中的占比,使其得到可比性。

归纳分析法:将之前分析得出的结论进行归纳总结,再分析企业潜在的财务风险,并且对这些财务风险提出解决方案。

1.3文献综述

1.3.1 国外文献研究

Pérez Sandra(2008)随着财务报表被各类财务报表使用者广泛采用,人们越来越关注财务报表中不同报表之间的联系,通过不同报表之间的联系,合并分析就可以得出企业财务状况的相关结论。

1.3.2 国内文献研究

李杏菊(2006)财务报表对于企业外部利益相关者来说,主要集中于三个方面的信息,分别是聚焦于企业的过去、当前、未来的财务状况和经营成果,对于企业的管理者来说则是分析财务状况,分析预测企业的发展前景。

余恕莲(2000)财务报表作为反映企业财务状况的手段,只能提供浮于表面的数据信息,它并不能提供完整详实的财务信息,必须对财务报表整体数据进行进一步的细致分析研究。

第2章 湛江晨鸣浆纸有限公司企业概况及财务报表分析方法介绍

2.1湛江晨鸣浆纸有限公司企业概况

湛江晨鸣浆纸有限公司于2006年1月在湛江市注册成立,公司注册资本为55500万元,公司控股股东为山东晨鸣纸业集团股份有限公司。经营范围主要有:制造、生产、加工、销售纸浆及相关产品;育种、育林、土地改良、林业研究、原料林基地建设、木材经营及收购;浆厂建设的实施等。

2019年9月,入选工信部绿色工厂名单。

2.2财务报表分析的方法

2.2.1杜邦分析法介绍

本文主要运用的分析方法是杜邦分析法。

杜邦财务分析体系综合各项指标数值,既可以与同一领域的标杆企业进行比较,发现自身存在优势和劣势,也可以与自身以前年度的数据进行对比分析,是目前比较好的财务分析工具。

企业利益相关者投资企业主要是为了获得收益,想要做出投资决策,相对于他们仅仅用单个单一指标而言,该体系更加准确和客观,能够使得他们清晰地看到各个指标之间的关联,从而有利于他们综合评估,做出最优的投资决策。

2.2.2现金流量表的分析方法

想要分析一个企业的现金流就要从三个部分入手,分别是经营活动、投资活动、筹资活动,才能对企业的盈利能力、偿债能力、营运能力有比较详细的分析。

首先我们要通过现金流入和流出来统计经营活动、投资活动、筹资活动三种类型的现金流。然后将其中的占比不同的部分来分析,来得出企业的现金流结构,以此得出企业的财务状况。

第3章基于杜邦财务分析模型的湛江晨鸣浆纸财务报表分析

3.1盈利能力分析

表3-1 湛江晨鸣浆纸盈利能力分析相关指标(万元)

| 项目 | 2016年 | 2017年 | 2018年 |

| 营业收入 | 2,256,692 | 2,947,245 | 2,887,576 |

| 营业利润 | 209,240 | 441,847 | 290,610 |

| 利润总额 | 258,317 | 453,648 | 320,632 |

| 净利润 | 195,720 | 375,896 | 256,474 |

| 销售毛利率(%) | 30.04 | 33.06 | 31.27 |

| 销售净利率(%) | 8.67 | 12.75 | 8.88 |

| 成本费用利润率(%) | 12.84 | 18.70 | 12.83 |

| 营业利润率(%) | 9.27 | 14.99 | 10.06 |

| 净资产收益率(%) | 9.81 | 14.23 | 10.02 |

如表3-1所示,可以看出湛江晨鸣浆纸2016 年到2017 年,各项指标均有上涨。其中营业利润率、销售净利率、净利润、营业收入、利润总额和净资产收益率增长的幅度是最大的,说明湛江晨鸣浆纸在2016年和2017年间获利能力增长主要是通过经营得来的。成本费用利润率的上升幅度也较大,从2016年的12.84%上升到了2017年18.7%,这说明湛江晨鸣浆纸在生产成本这方面的控制有提升,达到了一个降低成本同时又提升利润的程度。

但是从2017年到2018年的数据对比来看,企业的各项指标都在下滑,利润的下滑幅度是很大的,这说明湛江晨鸣浆纸在成本费用这一方面出现了问题,过多的成本费用导致了利润的削减。同时企业的各项盈利指标都在下滑,其中幅度较大的有销售净利率从2017年的12.75%下降到2018年的8.88%,成本费用利润率从从18.7%下降到12.83%,这恰恰说明了成本费用控制出现问题。

3.2偿债能力分析

表3-2 湛江晨鸣浆纸偿债能力分析相关指标(万元)

| 项目 | 2016年 | 2017年 | 2018年 |

| 流动比率 | 0.77 | 0.86 | 0.78 |

| 速动比率 | 0.66 | 0.76 | 0.67 |

| 现金比率 | 33.39 | 37.29 | 37.94 |

| 资产负债率 | 72.58 | 71.34 | 75.43 |

表3-3 湛江晨鸣与同行业2018年偿债能力分析相关指标对比(万元)

| 项目 | 岳阳林纸 | 山鹰纸业 | 湛江晨鸣 |

| 流动比率 | 0.77 | 1.10 | 0.78 |

| 速动比率 | 0.98 | 0.51 | 0.67 |

| 现金比率 | 35.64 | 29.54 | 37.94 |

| 资产负债率 | 57.23 | 43.90 | 75.43 |

如表3-2表示,湛江晨鸣浆纸的部分指标在2016年到2017年都有小幅度的上升,而资产负债率则是出现了小幅下滑。到了2018年各项指标基本持平,资产负债率出现了4%左右的提升。

流动比率普遍是在2左右,但是在本文中结合同行业不同企业的指标来进行分析。 如表3-3所示,湛江晨鸣浆纸在2016年、2017年、2018年这三年间,流动比率都是小于2的,再看表3-3同期的其他企业岳阳林纸和山鹰纸业,在2018年的流动比率也是小于2的,这么看来湛江晨鸣浆纸的流动比率还是处于同行业的平均水准,所以可以看出湛江晨鸣浆纸的短期偿债能力较为稳定。虽然湛江晨鸣浆纸的流动比率在2018年较2017年有小幅下滑,但是在2016年、2017年、2018年三年来看,湛江晨鸣浆纸的流动比率平均在0.8左右,说明湛江晨鸣浆纸的流动资产在流动性上还是维持得很好。

从表3-2可以看出,湛江晨鸣浆纸的资产负债率从2016年的72.58下降到了2017年71.34,资产负债率的这个指标下降说明财务风险在降低,偿还债务能力在加强,但是资产负债率在2018 年上涨了4%左右,从71.34%上涨到75.43%,又说明湛江晨鸣浆纸的财务风险有所上升。与同期同行业的岳阳林纸和山鹰纸业来看,湛江晨鸣的资产负债率还是很高的,说明在浆纸行业中湛江晨鸣的长期偿债能力较差。

接着来看现金比率,湛江晨鸣浆纸从2016年的33.39上升到了2017年37.29,并在2018年保持在了37.94,说明湛江晨鸣浆纸的支付能力在稳步提升并且保持。2018年岳阳林纸和山鹰纸业的现金比率分别是35.64和29.54,说明湛江晨鸣的现金支付能力在同行业中还是较好。

3.3营运能力分析

表3-4 湛江晨鸣浆纸营运能力分析相关指标(万元)

| 项目 | 2016年 | 2017年 | 2018年 |

| 应收账款周转率 | 5.69 | 7.72 | 8.17 |

| 存货周转率 | 3.13 | 3.62 | 3.10 |

| 流动资产周转率 | 0.64 | 0.69 | 0.59 |

| 总资产周转率 | 0.28 | 0.31 | 0.27 |

表3-3 湛江晨鸣与同行业2018年营运能力分析相关指标对比(万元)

| 项目 | 岳阳林纸 | 山鹰纸业 | 湛江晨鸣 |

| 应收账款周转率 | 14.00 | 16.36 | 8.17 |

| 存货周转率 | 9.02 | 9.34 | 3.10 |

| 流动资产周转率 | 2.05 | 2.65 | 0.59 |

| 总资产周转率 | 0.78 | 1.04 | 0.27 |

从表3-4我们可以看出,湛江晨鸣浆纸的应收账款周转率在2016年、2017年、2018年连续上涨,表明企业资产的流动性在逐步提高,说明湛江晨鸣浆纸的应收账款周转速度在变快。存货周转率反映出企业的销售能力以及存货所占的资金使用效率的程度,虽然湛江晨鸣浆纸在2016年到2017年有所增加,但是在2018年却出现下跌,说明以上两个能力有转折。资产周转类的指标湛江晨鸣浆纸都是在2016年和2017年有所上升,但 2018 年又有所下降,说明湛江晨鸣浆纸在企业管理方面有所疏漏,没能在销售业务和企业资产利用效率上接续优势。

与同期同行业的岳阳林纸和山鹰纸业相比,湛江晨鸣浆纸在四项指标上均落后,平均都落后50%以上,这是湛江晨鸣浆纸在营运能力上严重不足的体现,被同行远远抛下。

第4章湛江晨鸣浆纸的现金流量表分析

表4-1 湛江晨鸣2016年-2018年现金流量表(万元)

| 项目 | 2016年 | 2017年 | 2018年 |

| 一、经营活动产生的现金流量: | |||

| 销售商品、提供劳务收到的现金 | 729,843.47 | 1,171,179.89 | 879,559.20 |

| 收到的税费返还 | 256.77 | 222.78 | 473.19 |

| 收到的其他与经营活动有关的现金 | -41,494.84 | -378,701.92 | 143,367.16 |

| 经营活动现金流入小计 | 688,605.40 | 792,700.75 | 1,023,399.55 |

| 购买商品、接受劳务支付的现金 | 436,589.44 | 669,978.48 | 693,871.28 |

| 支付给职工以及为职工支付的现金 | 17,433.17 | 23,519.66 | 28,050.80 |

| 支付的各项税费 | 6,803.61 | 23,748.95 | 56,184.29 |

| 支付的其他与经营活动有关的现金 | 138,069.07 | 140,164.99 | 66,882.13 |

| 经营活动现金流出小计 | 598,895.29 | 857,412.11 | 844,988.50 |

| 经营活动产生的现金流量净额 | 89,710.11 | -69,534.37 | 178,411.05 |

| 二、投资活动产生的现金流量: | – | – | – |

| 收回投资所收到的现金 | – | – | – |

| 取得投资收益所收到的现金 | – | – | – |

| 处置固定资产、无形资产和其他长期资产所收回的现金净额 | 0.21 | – | 5.74 |

| 处置子公司及其他营业单位收到的现金净额 | – | – | – |

| 收到的其他与投资活动有关的现金 | – | – | – |

| 投资活动现金流入小计 | 0.21 | – | 5.74 |

| 购建固定资产、无形资产和其他长期资产所支付的现金 | 71,223.09 | 71,124.46 | 28,219.79 |

| 投资所支付的现金 | – | – | – |

| 取得子公司及其他营业单位支付的现金净额 | – | – | – |

| 支付的其他与投资活动有关的现金 | – | – | 69,400.00 |

| 投资活动现金流出小计 | 71,223.09 | 71,124.46 | 97,619.79 |

| 投资活动产生的现金流量净额 | -71,222.88 | -71,124.46 | -97,614.05 |

| 三、筹资活动产生的现金流量: | – | – | – |

| 吸收投资所收到的现金 | – | 200,000.00 | – |

| 取得借款所收到的现金 | 349,397.24 | 577,091.93 | 675,043.01 |

| 收到的其他与筹资活动有关的现金 | 55,000.00 | – | 181,281.96 |

| 筹资活动现金流入小计 | 404,397.24 | 777,091.93 | 856,324.97 |

| 偿还债务所支付的现金 | 323,246.84 | 466,080.56 | 709,409.10 |

| 分配股利、利润或偿付利息所支付的现金 | 54,429.19 | 111,230.59 | 72,601.61 |

| 支付的其他与筹资活动有关的现金 | – | – | 165,521.40 |

| 筹资活动现金流出小计 | 377,676.03 | 577,311.16 | 947,532.11 |

| 筹资活动产生的现金流量净额 | 26,721.21 | 199,780.77 | -91,207.14 |

| 四、汇率变动对现金的影响 | 18.88 | -111.14 | 12.09 |

| 五、现金及现金等价物净增加额 | 45,227.32 | 63,833.80 | -10,398.05 |

| 加:期初现金及现金等价物余额 | 36,652.64 | 81,879.95 | 46,124.42 |

| 六、期末现金及现金等价物余额 | 81,879.96 | 145,713.76 | 35,726.37 |

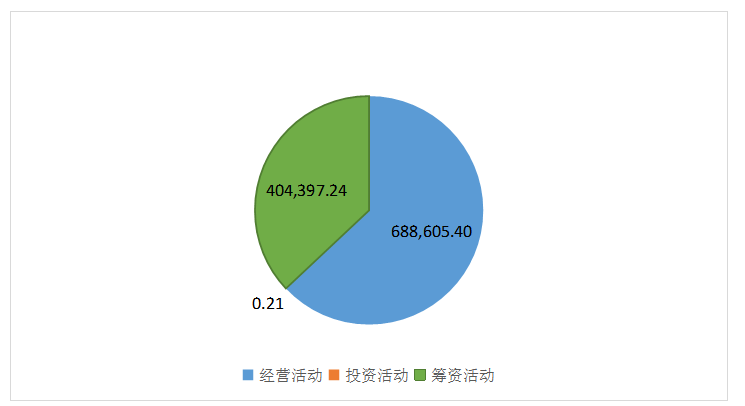

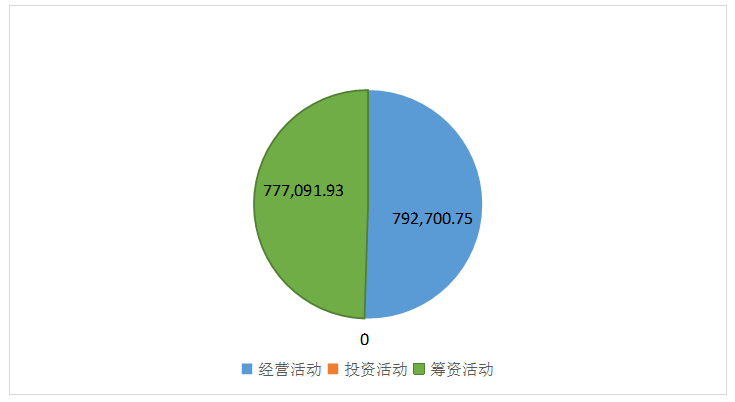

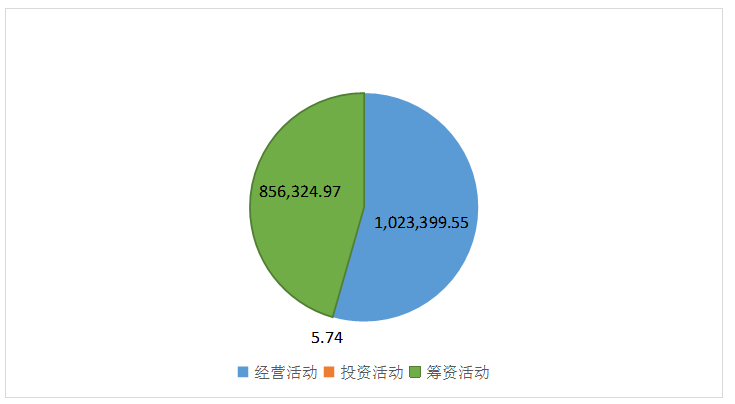

4.1现金流入结构分析

表4-2 统计表(单位:万元)

| 项目 | 2016年 | 2017年 | 2018年 |

| 经营活动现金流入小计 | 688,605.40 | 792,700.75 | 1,023,399.55 |

| 投资活动现金流入小计 | 0.21 | – | 5.74 |

| 筹资活动现金流入小计 | 404,397.24 | 777,091.93 | 856,324.97 |

| 总计 | 1,003,292.74 | 1,634,504.04 | 1,879,724.52 |

从表4-2可以得出,湛江晨鸣浆纸2016年、2017、年2018年的现金流入总计分别为1,003,292.74万元、1,634,504.04万元、1,701,319.21万元。

表4-3 2016年现金流入情况

湛江晨鸣浆纸2016年的现金流入总计为1,003,292.74万元。

筹资活动占比40.31%,最多的部分是取得借款的现金有349,397.24万元。投资活动占比可以忽略不计,只有处置固定资产得到的0.21万元。受到为经营活动的有经营活动占比最高68.64%,主要是有销售得到的729,843.47万元,但是收到与经营活动有关的现金有-41,494.84万元的影响,这部分的支出很大,导致经营活动现金流收到影响。由此看出,2016年的湛江晨鸣浆纸创造现金的能力较好,湛江晨鸣浆纸经营状况不错。

(2)表4-4 2017年现金流入情况

湛江晨鸣浆纸2017年的现金流入总计为1,634,504.04万元。

筹资活动现占比47.54%,主要部分还是取得借款有577,091.93万元。经营活动现金占比52.46%,主要是来自销售商品有1,171,179.89万元,收到与经营活动有关的现金减少到了-378,701.92万元。没有来自与投资活动有关的现金流入。由此看出,2017年的湛江晨鸣浆纸为经营活动的有关的现金支出减少,取得借款也上升,说明经营情况有所提高。

(3)表4-5 2018年现金流入情况

湛江晨鸣浆纸2018年的现金流入总计为1,879,724.52万元。

筹资活动占比45.56%,投资活动占比忽略不计,经营活动占比54.44%。2018年的湛江晨鸣浆纸的经营活动现金流越来越好,虽然销售商品、提供劳务的现金流相比2017年有所减少,但是与经营活动有关的现金已经扭亏为盈,达到143,367.16万元。在经营状况良好的情况下,也减少了借款的取得从2017年的577,091.93万元减少到了181,281.96万元。

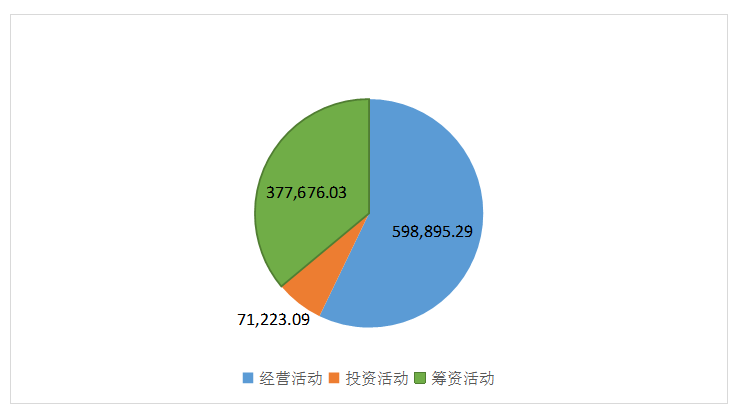

4.2现金流出结构分析

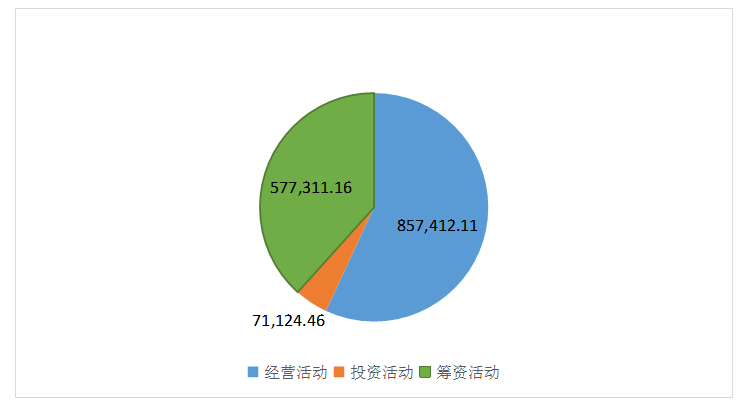

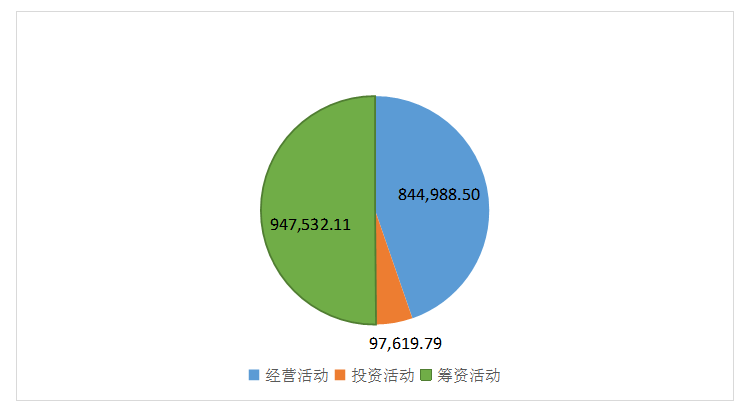

表4-6 现金流出统计表(单位:万元)

| 项目 | 2016年 | 2017年 | 2018年 |

| 经营活动现金流出小计 | 598,895.29 | 857,412.11 | 844,988.50 |

| 投资活动现金流出小计 | 71,223.09 | 71,124.46 | 97,619.79 |

| 筹资活动现金流出小计 | 377,676.03 | 577,311.16 | 947,532.11 |

| 总计 | 1,047,794.41 | 1,505,847.73 | 1,890,140.4 |

从表4-6可以得出,湛江晨鸣浆纸2016年、2017、年2018年的现金流出总计分别为1,047,794.41万元、1,505,847.73万元、1,890,140.4万元。

(1)表4-7 2016年现金流出情况

湛江晨鸣浆纸2016年的现金流出总计为1,047,794.41万元。。

筹资活动占比36.04%,主要支出是用于偿债的323,246.84万元。投资活动占比6.78%,全部是用于购置了固定资产。经营活动占比57.16%,其中最大的花销436,589.44万元被用于购买商品。由此看出,2016年湛江晨鸣浆纸的经营状况还是比较稳定。

(2)表4-8 2017年现金流出情况

湛江晨鸣浆纸2017年的现金流出总计为1,505,847.73万元。

筹资活动有占比38.34%,占比小幅上升。投资活动占比4.72%,基本持平。经营活动占比56.93%,虽然占比缩小,但是支出却比上一年增加了258,516.82万元。说明湛江晨鸣浆纸在2017年的经营状况相比2016年是有一定程度的扩张,导致了现金流出的增加。

(3)表4-9 2018年现金流出情况

湛江晨鸣浆纸2017年的现金流出总计为1,890,140.4万元。

筹资活动占比50.13%,大幅提升,其中占很大部分的是支付其他与筹资活动有关的现金。投资活动占比5.16%,虽然购置固定资产减少,但是与投资活动相关的支出大幅增加,而且这部分在以往两年都是没有的,这一部分的支出值得注意。经营活动占比44.71%,占比相对前两年大幅减少,其中税费的支出大幅提升是需要关注的。

4.3现金流综合分析

湛江晨鸣浆纸的现金流入逐年增加,说明湛江晨鸣浆纸的经营状况也是逐年向好,体现在经营活动和筹资活动的现金流入增加。湛江晨鸣浆纸的现金流出也是逐年增加,同时现金流入也有增加,说明湛江晨鸣的经营状况稳中有进,有所扩张。通过以上的分析,可以得出湛江晨鸣浆纸主要由经营活动和筹资活动来获得大部分的现金,以此维持公司的发展经营,而得到的现金主要是用于经营活动,可以看出企业的财务状况是比较良好的,企业的运行处于一个健康,稳定的状态,但是要注意企业扩大经营活动和举债融资所带来的偿债能力问题和财务风险。

第5章 湛江晨鸣潜在问题分析及建议

5.1潜在问题分析

5.1.1企业融资方式太单一

湛江晨鸣浆纸的融资活动现金流入基本来源是借款。虽然说企业可以从银行,或者从非银行金融机构借到贷款,这种方式也比较的简单快捷,企业可以在短时间内筹得大量的资金,但是却需要承担利息,加剧了企业的偿债压力。为了避免企业财务状况恶化,甚至承担法律风险,必须对贷款的偿还进行合理的安排。

5.1.2企业过度扩张带来的风险

从湛江晨鸣浆纸的报表可以看出,自2017年起,每一年的成本费用和经营成果相比上一年都有增长,说明湛江晨鸣浆纸在不断进行扩张生产、销售渠道、公司规模等操作。虽然企业扩张是每一个企业做大做强都必须经历的过程,但是要避免过度扩张、快速扩张带来的财务风险,比如过度举债,导致的偿还债务风险。

5.1.3企业的成本控制能力不足

湛江晨鸣浆纸成本管理体系不利于对企业宏观决策和执行,想要企业发展壮大,就必须要能形成科学系统的体系。成本管理体系不成熟首先体现企业的成本控制反馈机制不成熟,成本控制反馈应该存在于在企业整体运营过程中,各个项目的预算多少,都应该有一个统合的控制。其次在于在部门分工不够明确,权力泛滥分工过细,在整体的生产过程中,这些都要有一个既定的标准。最后是对于成本控制制度,要做到生产前,生产中,生产后全方位的监督和控制。

5.1.4企业税负逐年增加,负担过重

我们可以看出企业的支出的各项税费是逐年增加的,2016年只有6,803.61万元,到了2018年返了几倍到了56,184.29万元,再不做好税务筹划,企业会因为过重的税费负担出现财务危机。

5.2企业应对风险的建议

5.2.1融资方式多样化

企业的融资活动可以通过举债和吸收投资,两种方式来进行。该企业的融资活动全部来源于举债所获得负债资金,这种方式是不健康的,对于企业的财务状况会形成巨大压力,是有害的。融资活动不只是要求获得的资金量达到预期,还应当考虑到融资成本的合理分配。企业可以通过直接吸收投资的方式合理分配负债资金和权益资金的比例,从而达到平衡。

5.2.2企业适度扩张,稳步发展

该企业的潜在财务风险是由于其过度扩张造成的。我们要在企业的经营管理过程中,要妥善地对企业各类资产进行管理,注重企业资产质量的提高。要注意对存货的日常管理,因为存货本身的变现能力是要卖出去才能获得的,所以优化企业的生产流程,减少原材料的积压,同时加强销售渠道网络的铺设使得存货能够变现,也就是说要安排好企业的生产与销售的整个流程。

5.2.3加强企业的成本控制能力

成本控制体系的建立是一项长期的工程,既需要管理人员的战略眼光,也需要基层人员的自觉遵守。湛江晨鸣浆纸要从成本控制反馈机制,生产流程把控,企业规章制度等三个方面入手来建立体系。

首先对于各个项目的预算,在企业的整体运营中要有取舍,分清楚重要项目和次要项目。然后要研究和细化工艺的流程,把一个生产流程拆分成若干点,相互配合,之后再合并整合到一起,也就是先单独计算各个生产流程的成本,再统合。最后还要在企业的规章制度中,侧重于成本控制的方面,将成本控制变成一种绩效,既要重质还要重量。

5.2.4提高企业的税务筹划能力

我们可以理解为企业经营者的税负筹划能力很弱,所以企业的税费负担逐年增加,这方面应当加强,避免企业因税费负担出现的财务风险。企业经营者应当学会如何合理避税,在结合企业经营状况的情况下,将税务筹划纳入企业管理的体系当中去,可以有效地提高企业的资金利用效率。企业经营者也不能够盲目地进行税务筹划,导致企业的税务筹划涉及法律风险,本末倒置,使得企业进入由法律风险所引起的更大的财务风险之中。

第6章结论

在传统视角下,通过计算相关的盈利能力指标,对企业的盈利能力、偿债能力和营运能力状况进行了初步分析和判断。从传统的分析视角通过湛江晨鸣浆纸的案例分析可以发现,可知湛江晨鸣浆纸在2016年到2018年的盈利能力逐年向好;其短期偿债能力较为稳定,而长期偿债能力和营运能力与同行业的岳阳林纸,山鹰纸业相比,相对较弱。如果仅从财务报表来看,看到的只是企业经营的成果,并不能挖掘出其中的因。而财务报表分析能在一定程度上弥补财务报表信息上的的不足,以更加广阔的视角来分析企业的财务报表,更加关注导致企业经营状况优劣的原因。本文选取湛江晨鸣浆纸的三张报表来分析,首先可以从文中看出盈利能力的正面影响,尤其2018 年,企业的利润大幅度上涨,销售业务做出了较大的贡献。再者就是企业的现金流量表分析,可以看出企业在企业扩张和税负过重方面的问题,并及时给出了建议。

参考文献:

[1]赫新.浅谈企业财务报表分析局限性问题及对策 [J]. 财经界(学术版),2017,(19)

[2]吕波.上市公司财务报告舞弊问题研究 [J]. 现代营销(学苑版),2012,(04)

[3]PérezSandra;;García-Alandete Joaquín;;Cañabate Montserrat;;Marco Jose H,Confirmatory factor analysis of the Inventory of Statements About Self-injury in a Spanish clinical sample.,2008.

[4]李杏菊. 财务报表分析的作用及局限性[D].对外经济贸易大学,2006.

[5]吴剑.财务报表分析局限性及其对策[J].财经界(学术版),2009,(10)

[6]孙乙侨,梅元清,程子维.我国XX财务报表分析指标体系构建研究[J]. 商业会计,2019,(23)

[7]陈之佳.浅析企业财务报表分析的局限性及解决对策[J],现代经济信息,2018,(22)

[8]骆兴隆.加强企业财务报表分析能力建设[J]. 现代企业,2018,(12)

[9]赵志伟.企业财务报表分析的局限性及解决对策探讨[J].现代营销(下旬刊),2019,(01)

[10]Ken B. Cyree, Travis R .Davidson, John D. Stowe. Forming appropriate peer groups for bank research: a cluster analysis of bank financial statements[D].Journal of Economics and Finance, 2020, Vol.44 (4), pp.211-237.

致谢

转眼间,已经是大四的最后一个学期了,在大学的前三年,我在校园里度过了很愉快的校园生活,班集体很温暖,老师很尽责,舍友们也很好,大四出去实习这一年,我是很怀念在校园里的时光的。

在论文完成这一刻,我内心是十分激动的,但是又是很失落的,因为论文的完成,真的意味着我的本科生涯也接近尾声了。在此我很感谢从论文选题到完成这整个写论文过程中,我的论文指导老师:老师的帮助,同时也向本科学习生涯中所有的老师致以真诚的感谢!

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:1158,如若转载,请注明出处:https://www.447766.cn/chachong/107421.html,