摘 要:一个企业能否健康发展的前提是他有足够的资金进行运营,那么我们知道企业当然也会有资金短缺的时候,这个时候企业就会需要融资,而融资就会需要还债,那么对于企业来说,偿债能力就尤为重要,它是评价企业财务状况、经营好坏的一项重要的标志,同时,也是企业管理层、投资者、债权人、XX等都非常看重的一项指标。本文以房地产上市公司2016-2018近三年的相关数据以及相关偿债能力指标为样本数据对绿地集团的偿债能力进行分析和研究,使用比率分析、趋势分析、结构分析的方式方法。本文首先以相关基础概念为铺垫,然后提取绿地集团的财务数据对各项指标进行计算,然后总结绿地集团偿债能力的情况,在这个分析过程中,我们看出绿地集团的不足以及绿地集团偿债能力存在不足的原因,最后提出解决问题的对策,为企业日后的发展提供一些建议。

关键词:偿债能力;比率;指标

引言:

现如今,随着社会的进步与发展,我们可以从很多方面去衡量评价一个企业是否优秀,那么偿债能力就是对企业评价的一个重要指标,而本文就是对绿地集团的偿债能力进行分析研究,这样做不仅可以让企业知道自身的优势和不足,更是对企业的经营情况和我国社会经济的快速发展有着重要的意义。偿债能力的分析能让企业知道企业适合多大规模的负债经营,以及适合什么方式的负债,让企业明白怎样才能发挥出企业的最大效益,持续有效的经营下去,同时可以利用自身优势,扬长避短,最后让企业走得更好更高更远。

1. 偿债能力的相关理论基础

1.1 企业偿债能力的相关概念

对于一个企业来说,衡量一个企业经营能力的因素不只是指获得的实际收入了,企业的偿债能力已经成为企业发展的关键因素,那么企业的偿债能力就是指在企业的发展过程中,企业用它现在所拥有的资产去偿还它所欠债务的一个能力。这项能力一直被企业经营者、投资人以及债权人等关注,因为这个能力将直接影响企业未来的发展,如果一个企业偿债能力弱,那么他很可能会面临欠款无法偿还致而倒闭的灾难,如果企业偿债能力强,那么这是保证企业有效运营下去的一个优势前提。因此,企业管理者需要对偿债能力进行分析,这样才能防患于未然;投资人也需要对偿债能力进行分析,从而做出正确的投资决策;债权人需要对偿债能力进行分析,这样才能知道能不能放贷给企业。

1.2 偿债能力指标分析

简单的来说,偿债能力的分析主要是依据企业的资产和负债等各项数据的计算,而资产和负债都有流动性和非流动性之分,流动一般代表短期,也可以说一个会计年度以内,而非流动可以用来代表长期。因此,偿债能力分析也会有短期偿债能力分析和长期偿债能力分析之分。它们两者的分析的指标是各不相同的,代表的意义也不一样,对于企业的作用更是不一样。

1.2.1 短期偿债能力指标

(1)流动比率

流动比率单从计算上来讲它是指把企业的所有的流动资产除以企业所有的流动负债从而得到的一个比值。这个公式所代表的含义就是把所有的流动资产都用来偿还流动负债,看看企业是否有能力去偿还这个债务。而我们都知道,这个比值越高,说明企业的资产比负债更多,这对企业而言当然是比较好的,但如果太高的话,那也是不好的,因为太高就表明企业没有处理闲置资金的能力,不能使企业达到最大效益。但如果这个比例过低,那么则说明企业偿债能力弱,难以如期偿还债务,那就更不行了。根据历史经验,企业财务状况相对稳定可靠的比例是2:1。

(2)速动比率

速动比率从公式上来说他就是用企业所有的速动资产来除以企业所有的流动负债从而得到的一个比值,速动资产它里面是扣除了那些流动性差的资产,那么这个比率就能更好的表示企业到底有多少资产能变换成现金去偿还债务,在偿还债务方面,这个比率会更加具备准确性。同样从性质上来分析这个比率,太低当然还是表示企业没有什么偿债能力,但如果过高的话,则表明企业的货币性资金太多,这对于企业也是不利的。总而言之,根据以往经验,一般认为它等于1:1是较为合适的。

(3)现金比率

现金比率他就是指企业所有的短期性的货币资金加上企业所有的有价证券然后再除以流动负债的一个比值。与速动资产不同的是,现金资产是可以短期内直接用于偿付债务,可见现金资产的流动性更大,对于要应付即期债务是非常棒的。现金比率他就是指在企业中现金的支付能力。这个比率最好要低于1:1的,它不适于过高,因为如果企业的现金类资产较多,就意味着企业的这些资产未能得到合理的运用,反之也会让企业的机会成本增加,但如果比率过低的话,则代表企业用现金资产偿付债务的能力太低,一般而言,企业应持有一定的现金维持正常经营的需要以及应付紧急情况的需要。

1.2.2 长期偿债能力指标

(1)资产负债率

资产负债率从公式上来说它就是企业所有的负债除以企业所有的资产,我们可以理解为企业所有的资产中有多少是通过融资的方式获得的。该指标可以用来表示企业利用债务资金来进行公司财务经营运作的一个能力。如果资产负债率越低,也就是说总负债占总资产的比率较小,那么代表企业的偿债越有保证,融资也就会相对容易。如果资产负债率高并且高到一定程度,负债占比太多,会造成债权人的企业的不信任,那么企业的融资成本也就会高,最坏的结果就是企业很可能会出现资不抵债、无法还款,最后破产的情况。

(2)产权比例和权益乘数

产权比例是用总负债除以股东权益计算得到的一个比值;权益乘数是用总资产除以股东权益计算得到的一个数值,根据公式资产等于负债加所有者权益,我们可以知道它们两个是资产负债率的另外两种形式。在企业财务活动中,也是我们经常用到的两种财务杠杠比率。它们两者分别是评估负债结构和资产结构合不合理的一种指标。根据其意义我们知道产权比率越低,表明企业的负债相对较少,在这种情况下,债权人也就更信任企业并给企业借款。而权益乘数它是一个数而不是一个比率,但是权益乘数比较大的话,这说明总资产中股东们所投入资本越少,那么负债就多,企业出现的债务风险就大;那权益乘数越小,说明股东投资的资本较多,企业的债务风险也就越小。

(3)利息保障倍数

利息保障倍数——顾名思义也就是对企业在经营过程中所获得的利润对利息费用的一个保障,可以简单通俗的理解为企业所赚取的钱,要保证企业能按时足额的把利息支付给债权人。它是用企业正常的生产经营周期内所获得的息税前利润然后除以利息费用得到的一个比值,这个指标与企业的负债水平有非常强烈的关系,而且这个指标一般都大于1,如果这个指标无穷大,则说明企业基本没有负债,那如果比较小,则说明利息费用较高,企业的负债也比较多,那自然而然的债务风险也会越高。

1.3 绿地集团概况

绿地集团的全称是绿地控股集团股份有限公司,1992年7月8日成立,注册资本为1,216,815万元,主营为房地产开发,其次是房地产延伸产业(包括建筑建设、酒店等业务),并且涉足能源及相关贸易、汽车销售及服务、金融等产业。

2. 偿债能力分析及存在的问题

2.1 短期偿债能力分析

表2.1绿地集团2016年—2018年短期偿债能力指标

| 指标名称 | 流动比率 | 速动比率 | 现金比率 |

| 2016年 | 1.45 | 0.40 | 0.15 |

| 2017年 | 1.32 | 0.43 | 0.14 |

| 2018年 | 1.24 | 0.44 | 0.12 |

注:数据来源于根据网易财经所提供的数据计算所得

表2.2 绿地集团2016年—2018年短期偿债能力的趋势分析 单位:万元

| 项目 | 流动资产合计 | 流动负债合计 | 经营活动产生的现金流量净额 |

| 2016年 | 67077662 | 46241623 | -435732 |

| 2017年 | 76318708 | 57643227 | 5886255 |

| 2018年 | 92746298 | 74721603 | 4217243 |

注:数据来源于网易财经

表2.3绿地集团2016年—2018年资产负债表相关数据 单位:万元

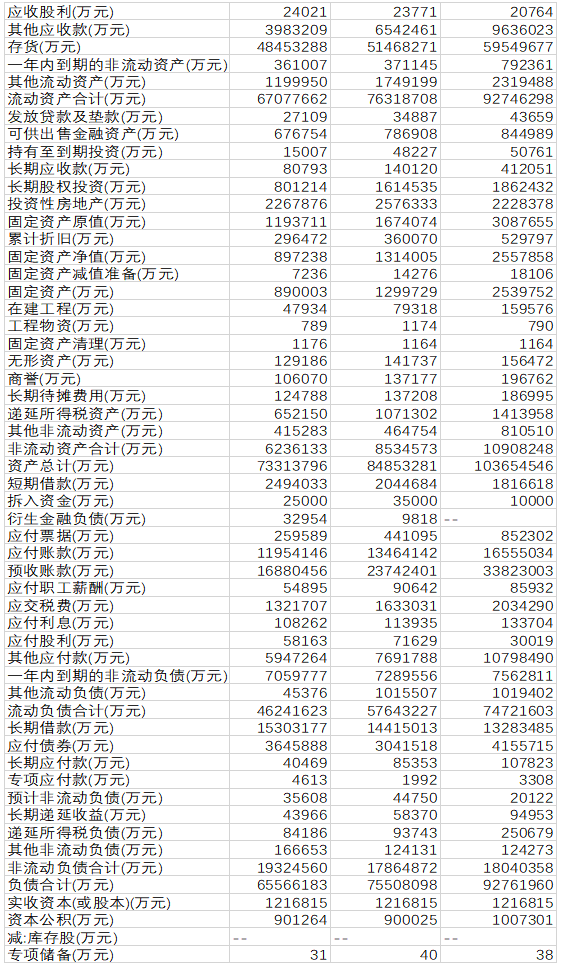

注:数据来源于网易财经

表2.4绿地集团2016年—2018年短期偿债能力结构比率分析

| 年份\比例 | 流动资产/总资产 | 存货/流动资产 | 应收账款/流动资产 |

| 2016 | 91.49% | 72.23% | 3.81% |

| 2017 | 89.94% | 67.44% | 5.14% |

| 2018 | 89.48% | 64.21% | 6.62% |

注:数据来源于根据网易财经所提供的数据计算所得

2.1.1 绿地集团短期偿债能力比率分析

对于短期偿债能力的分析,我主要选取了流动比率、速动比率、现金比率这三个指标来作为代表进行研究。从表2.1中我们可以看出,绿地集团的流动比率和速动比率均小于标准值,但是随着时间的流逝,流动比率有逐步下降的趋势,而速动比率有逐渐上升的趋势,这两者的差值非常之大,2016年的差值达到1.05、2017年的差值达到0.89、2018年的差值达到0.8,这说明了企业的存货非常之多,不过逐渐有下降的趋势,但幅度不大。现金比率也处于一个低水平,且逐年有下降的趋势,这说明企业用自有资金偿还债务的可能性很低。总体而言,企业的短期偿债能力不太乐观,企业存在潜在的违约风险,很有可能无法按期偿还贷款。

2.1.2 绿地集团短期偿债能力趋势分析

从表2.2我们可以看出企业的流动资产一直呈现上升的趋势,近三年从67077662万元增加到76318708万元再增至92746298万元,而流动负债也同步上升,从46241623万元增加到57643227万元再增至92746298万元。而需引起注意的是2016年企业现金流量净额为-435732万元,这个负值可能是由于存货没有及时卖出去而导致的现金流为负;其次可能是应收账款的账期较长;再或者企业本身就是亏损的状态,但后期局势在2017年有所改善,2017年增至5886255万元,差额为6321987万元,这是一个好现象,但2018年降至4717243万元,差额为1169012万元,所幸降幅不大。总体而言,流动负债随着流动资产的增加而增加,企业存货依然较多,短期借款能力依然比较弱。

2.1.3 绿地集团短期偿债能力结构分析

通过表2.3、表2.4我们知道2016年—2018年企业的流动资产占总资产的比例分别为91.49%、89.94%和89.48%,这个比例是相当高的,然而,这不是一个好现象。从上数表格中我们还知道存货是占流动资产最高的,2016—2018年分别达到了72.23%、67.44%和64.21%,本身流动资产占总资产的比例高是说明了对流动负债更具有保障性,但流动资产中存货是占比最高的,而存货的变现能力相对其他资产而言较弱,那么自然而然企业的短期偿债能力也就比较弱。

2.2 长期偿债能力分析

表2.5绿地集团2016—2018年的利润表 单位:万元

注:数据来源于网易财经

表2.6绿地集团2016—2018年长期偿债能力指标

| 指标 | 资产负债率 | 产权比例 | 利息保障倍数 |

| 2016年 | 0.89 | 13.23 | 6.19 |

| 2017年 | 0.89 | 12.07 | 13.34 |

| 2018年 | 0.89 | 11.65 | 7.02 |

注:数据来源于根据网易财经所提供的数据计算所得

表2.7绿地集团2016—2018年长期偿债能力趋势分析 单位:万元

| 项目 | 资产总额 | 负债总额 | 所有者权益 | 息税前利润 |

| 2016年 | 73313796 | 65566183 | 5627129 | 1444035 |

| 2017年 | 84853281 | 75508098 | 6252925 | 1926141 |

| 2018年 | 103654546 | 92761960 | 7010431 | 2426938 |

注:数据来源于网易财经

2.2.1 绿地集团长期偿债能力比率分析

运用表2.6中的三项三项指标分析来看,企业的资产负债率一般为30%—50%比较适宜,产权比率一般为1比较适宜,而绿地集团2016—2018年的资产负债率分别达到了0.89、0.89和0.89,产权比例这三年分别为13.23、12.07和11.65,这两项指标都呈偏高的形式,表明企业的财务风险偏高。此外,2016—2018年的财务费用分别为278438万元、156061万元和403202万元,呈现一个先下降后上升的趋势,而2016—2018年企业的利息保障倍数分别为6.19、13.34和7.02,整体偏高,是一个先上升后下降的趋势,与财务费用刚好相反,那反映了企业的盈利能力比较稳定。而企业的资产负债率也是非常稳定,进一步证明企业的长期偿债能力很稳定,企业的偿债能力弱,但财务风险处于一个可预测的阶段。

2.2.2 绿地集团长期偿债能力趋势分析

从表2.7可以看出,资产总额和负债总额一直保持同步增速,近三年来,企业的资产总额从73313796万元增至84853281万元再增至103654546万元,负债总额从65566183万元增至75508098万元再增至92761960万元,尤其是2017至2018年,他两者的增加的更多,说明企业正在依靠负债扩展规模。所有者权益也有上升,从2016年的5627129万元上升到2017年的6252925万元再上升到2018年的7010431万元,他的涨幅对比资产总额和负债总额相对较小,这说明了企业的资产主要依靠于债权人所提供的资金来维持正常运营,也有少部分是投资人所提供的,这其实是与房地产的行业特点相关,同时,企业的净利润也有所增长。

3. 偿债能力分析所存在的问题的原因分析

3.1 绿地集团短期偿债能力影响因素

3.1.1 资产的流动性

在绿地集团短期偿债能力研究分析中,我运用了流动比率、速动比率和现金比率这三个指标来做比率分析,以及再结合运用趋势分析和结构分析这两种分析方法,该企业的短期偿债能力的影响因素之一是存货的流动性,从上文分析中我们知道存货占比非常之多,而存货的特点之一就是变现能力差。当然,这跟其本身的行业特点也有关,因为绿地集团属于房地产行业,而房地产行业是属于资金驱动型和劳动密集型企业,其工程量大,资金需求量多,那么只通过自有资金是无法弥补资金缺口的,因此融资需求也非常大。

3.1.2 现金流量水平

从现金流量比率可以看出,他这三年的比值非常低,分别仅仅只有0.15、0.14、0.12,而且更坏的情况是这个比率还呈下降趋势,这说明企业运用自有资金去偿还债务的可能性是极低的,那么短期偿债能力很弱,非常容易会出现资金链断裂的情况,而企业是房地产行业,都是大工程大项目,那么可能企业在未来的经营过程中还会受阻。其次,从资产结构配比上面来看,存货占比比较多,这样进一步加剧了企业短期内无法偿还债务的风险。

3.1.3 负债的结构

企业的流动负债总额非常大,2016—2018年分别达到了46241623万元、57643227万元和74721603万元,呈逐年增加趋势,可以说企业的债务负担非常重,而其中应付账款占比非常多,这三年分别达到了11954146万元、13464142万元和16555034万元,这种科目需要现金报销,从而也加大了企业的短期偿债风险。

3.2 绿地集团长期偿债能力影响因素

3.2.1企业的资本结构

企业的资本分为债务资本和股权资本,通过表2.3我们知道,2016年企业的债务资本为65566183万元、股权资本为7747612万元,两者比例约为8.5:1;2017年的债务资本为75508098万元、股权资本为9345183万元,两者的比例约为8.1:1;2018年的债务资本为92761960万元、股权资本为10892585万元,两者的比例约为8.5:1。近三年绿地集团的债务资本占大头,比例过高,易引发财务风险,同时企业不止需要负担沉重的债务,还需要负担高额的融资成本,那么企业的长期偿债能力也会变弱。

3.2.2 企业的盈利能力

一个正常经营的企业,其长期负债的偿还主要依赖于企业在未来能够获取的利润,如果不能获得足额的利润,那么企业将需要以资产来偿还他的债务,而资产的减少会使企业的生产经营规模变小,而这让我们一开始去融资的意义就不那么大了。从绿地集团的利息保障倍数可以看出,2016—2018年其值分别为:6.19、13.34和7.02,整体来说算比较高,这反映了企业能够获得较高的利润。绿地集团2016—2018年的净利润分别为939736万元、1357212万元、1602331万元,一直有着增长的趋势,从这一点上,企业有一定的长期偿债能力,能保持企业的持续发展经营。

4.偿债能力所存在问题的对策

4.1 提高存货、应收账款、其他应收款、预付账款的变现能力

(1)企业可以采用预售制,以订单生产,避免存量过大,销售不出的情况,同时向顾客收取一部分款项,这样减少了企业的融资需求,节约了融资成本。其次非常重要的是,企业应保证商品的质量,赢取客户的信任,增强公司的信誉,这样有利于公司长久持续的经营,也提高了存货的变现能力。

(2)对于企业出现的不能及时收款的情况,企业应该加强内外部数据核对,增强往来款的准确性,以及收集证据、积极催讨,避免烂账坏账过多的产生。在企业的经营活动中,企业还要多多关注自身情况,特别是对往来款项的关注,企业的各部门应该通力合作,特别是财务部门,做到账证相符、账账相符和账实相符,当账面数据出现问题时,一定要第一时间与供应商、客户进行核对,并且这些形式需要周期性的进行,以保证企业资金的回笼。

(3)控制预付账款的规模,关注供应商的经营状况,企业要根据自身经营情况来决定预付账款的规模,向我们这种资金需求量大的企业,则预付账款不宜过高,因此我们应该加强预付账款的管理,减少资金的占用。其次,我们要关注供应商的经营状况,了解供应商有没有供货能力、能不能保障货物的品质、能不能按时供货,毕竟对于大工程来说,时间就是成本,我们还应考虑货物的市场价格变动因素,尽量避免以高价获取我们所需的物资或者款项已付物资迟迟收不到的情况,从而出现的大额亏损。

4.2 提高企业的现金流量水平

现金流量是保证企业能够有效持续金鹰下去的,那么对于提高企业的现金流量水平是意义重大的,首先是管理层应该要有正确的现金流量管理意识,其次是建立一些相应的制度,再然后执行制度。企业的现金流量主要是从日常经营活动所带来的,因此,我们应该减少现金的流出,提高资金的使用率,比如说:合理控制采购的数量来减少仓储成本、合理控制领料来避免浪费、减少各部门管理费用和销售费用的流出,减少成本,增加净利润。其次,我们还可以进行合理的投资,通过投资来改变企业现金流的数量,从而达到一个最佳比例。

4.3 科学融资,降低财务风险

房地产行业是融资需求量非常大的行业,绿地集团也不例外,负债的金额也在逐年增高,由于一些融资方式的融资成本和风险都高,还有一些融资方式他的融资成本和风险比较低,因此企业应根据自身的实际情况,做出最佳的融资方案,保持适度的融资规模,降低财务风险,避免因还不上债而出现资金链断裂的情况,切勿盲目贷款。

4.4 优化资本结构

企业的资本结构对企业尤其重要,绿地集团主要是以负债经营的房地产企业,从近几年的发展来看,企业的规模在不断扩大,但债权与股权的占比相当失衡,造成其资产结构非常不合理,企业高额的借款,导致财务风险高,所以强化企业的资本结构意识对于企业的长远发展非常重要。同时,还要外界各方协调合作,形成良好的市场环境,XX可以精准的制定政策从而加大对企业优化资本结构的力度,大力扶持证券市场的发展,使得融资风险有所分散,融资方式更加丰富,因此,一个良好的证券市场环境,有利于企业走得更久,飞的更高。

4.5 提高盈利能力

提高企业的盈利能力是非常有意义的,因为随着盈利能力的提高企业的利润也会有所提高,利润以提高就有足够的现金流去偿还债务,才能保证市场的开拓,规模的扩大。实现利润最大化一直以来都是企业为之发展和奋斗的目标,所以提高企业的盈利能力是非常有意义的。我们可以选择适合企业的战略,选择或者开发具有优势并且有市场空间的项目,或者能够利用原有基础去创新的项目,产生壁垒,在市场上占领一席之地;再者是要不断改善企业的经营模式,不能一成不变,否则会被市场所淘汰;然后企业的组织架构也要随着企业的规模、市场的要求所改变,不能一直使用传统的组织架构,因为已经不适用于现代化模式;最后,是企业的人才培养,人才是企业的灵魂。总而言之,要提高企业的盈利能力,需要在方方面面下功夫。

4.6 制定偿债计划

制定一个合理的偿债计划,是每一个企业所必须的,可能生活中存在很多盈利的企业,但也出现了由于没有合理的偿债计划导致不能顺利还款,最终走向破产的企业。而且在当今社会,融资的方式千千种,需要制定一个怎样的偿债方式才能使企业不会出现资金链断裂的情况,同时还能节约财务成本,这对企业来说是至关重要的吧!

结 论

本论文以绿地集团为偿债能力分析的研究对象,首先是运用本人所学知识导出偿债能力的相关概念,然后追踪该集团的各项数据,对各项指标进行计算并对各项财务数据进行分析,得到了该企业的短期偿债能力较弱、长期偿债能力一般般的结论,然后分析出企业目前存在各项问题的原因,并提出了一些改善企业偿债能力的对策和建议。

总而言之,在研究的过程中,运用了一些指标分析的常用方法,研究方式比较单一,因此结果也还不够精确,还有待于进一步改善。

致谢

首先感谢恩师孙习亮老师对我的悉心指导。从论文的选题到相关文献的搜索,孙习亮老师都给与了我很大的帮助。他无论是在课堂上还是在论文指导中,都非常的亲切随和、治学严谨,也让我在学术上更进一步,再次表示感谢!

感谢我的朋友和同学,在我写论文的过程中给予了很多关于论文撰写和排版等过程中的热情帮助。

这篇论文是我的心血之凝聚,但因为学历有限,论文还有很多不足之处。恳请各位老师批评指正。

参考文献:

[1]卢梦.企业偿债能力分析——以M集团为例[J].西部皮革,2020,42(06):29-31.

[2]张雷.房地产企业偿债能力分析——以新鸥鹏集团为例[J].中外企业家,2020(06):104.

[3]刘泽宇.上市公司偿债能力优化浅析——以科大讯飞公司为例[J].中国商论,2020(01):28-29+32.

[4]赵帅,王乐,王帅.房地产企业偿债能力分析研究[J].知识经济,2019(31):73-74.

[5]吕家天.XXX背景下房地产上市公司的偿债能力分析[J].科技经济市场,2019(01):65-66.

[6]车贵,顾芳睿.美的集团偿债能力与盈利能力分析[J].广西质量监督导报,2019(11):131-133.

[7]王小凤,刘情情.企业偿债能力分析[J].财经界(学术版),2019(17):92.

[8]谢丽丽,邓淑婷.房地产上市公司的偿债能力分析[J].科技经济市场,2018(05):60-63.

[9]霍强.企业偿债能力分析中存在的问题和对策[J].中国集体经济,2018(15):127-128.

[10]迟道利.企业偿债能力分析的局限性研究[J].现代经济信息,2018(01):243.

[11]岳燕.青岛啤酒股份有限公司财务比率分析[J].中国管理信息化,2016,19(05):30-31.

[12]Jain Shuchi , Chaturvedi Mohit , Kumawat Chintaman. Titrimetric Analysis of Acelofenec Sodium by using Mixed Solvency. 2019, 3(4)

[13] Peter Løchte Jørgensen. An Analysis of the Solvency II Regulatory Framework’s Smith-Wilson Model for the Term Structure of Risk-free Interest Rates[J]. Journal of Banking and Finance,2018.

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/117052.html,