摘 要

自从2013年证券公司开展股权质押业务之后,股权质押一直受到上市企业股东的喜爱,是一种有效的融资方式。随着质押市值增加,股价下跌可能性增大,股权被强制平仓的风险也随之增加,上市公司股东实施盈余管理的动机逐渐增强。本文选取A股上市企业2014-2018年数据,以股权质押、“高送转”股利政策和真实性盈余管理三者的潜在关系为出发点,得出以下研究结论:第一,上市企业股权质押将增加其进行真实性盈余管理的程度;第二,实施“高送转”股利政策的企业其真实性盈余管理程度更低;第三,实施“高送转”股利政策对股权质押企业的真实性盈余管理程度具有抑制作用。本文通过以上结论,为质权人和投资者规避质权和投资风险提供了借鉴依据。同时,实施股权质押的上市企业可通过设置更加完善的职权分离及内部控制制度降低股东和管理层进行真实性盈余管理带来的风险。此外,证监会等监管机构和事务所等审计机构可通过完善外部监管环境,重点关注股权质押企业及未实施“高送转”股利政策的企业等方式,防范上市企业进行真实性盈余管理。

关键词: 股权质押,“高送转”股利政策,盈余管理

1 引 言

在经济转型升级的大背景下,融资约束成为我国企业需要面对的重要问题。股权质押业务作为一种便利的融资手段,能够很好地规避控制权转移的风险,因此获得众多控股股东的青睐。与动产质押相比较而言,股权质押能够很好地降低信息不对称性,所以更易于缓解公司的融资约束。自2013年券商股权质押业务推出以来,A股上市公司股权质押业务开始迅速发展。2012年全年的上市企业质押总市值约3.8千亿元,存在股权质押的上市企业仅有696家;而截止到2020年2月28日,A股整体质押市值4.93万亿元,参与质押企业达到2227家,全年质押总市值约为2012年的13倍。如今股权质押业务作为更加便捷且限制条件更少的场内交易业务逐渐走向成熟,成为上市公司重要的融资方式之一。

然而,2019年末A股上市公司疑似触及平仓线的股权质押规模高达2.1万亿元。随着进行股权质押的上市企业质押股数和质押市值的增加,股权被强制平仓的风险也逐渐增大。面临股权违约处置的风险,防止股价暴跌触及平仓线成为了企业控股股东亟待解决的问题,这在一定程度上构成了盈余管理的动机。

近年来,“高送转”的股利分配方式逐渐成为我国金融市场的热点。上市企业及投资者往往认为“高送转”彰显了公司股本扩张的能力,说明公司正处于高速成长期。此外,越来越多的上市企业和投资者将实施“高送转”股利政策视为股价上涨的信号。上海证交所2018年颁布的《上海证券交易所上市公司高送转信息披露指引》规定,实施“高送转”政策的上市公司近两年内净利润应持续增长。所以“高送转”企业通常具有较好的业绩和盈利能力。

随着上市公司股权质押比例及市值的增加,股价触及预警线或平仓线的可能性增加,上市公司所承担的控制权转移风险逐渐增大,这迫使上市公司利用盈余管理等手段维持股价,降低风险。此外,“高送转”股利政策凭借其可减少派发现金股利及提高股价的优势,成为进行股权质押的控股股东所偏爱的股票股利分配方式。企业实施“高送转”股利政策对企业盈余管理程度是否具有显著影响也成为大家所关注的问题。通过对股权质押经济后果的研究,以及“高送转”股利政策对股权质押经济后果的影响研究,可以使证券监管部门和金融监管机构更好地履行对股权质押企业的监管职能,同时使质权人和投资者对企业股权质押的风险进行有效评估,降低质权和投资风险。

2 国内外文献综述

2.1 国内外研究现状

自2013年以来,很多学者都针对股权质押问题展开了较为深入的研究。整体来看,对股权质押问题的研究有两个重要的方向,第一个方向是股权质押的动机,第二个方向是股权质押的经济后果。

作为筹资成本低,筹资效率高的新型融资方式,企业股权质押的一般动机为解决筹资困难,适应融资需求,用于上市公司转型,投资新的行业或领域等。与国有企业相比,民营企业面临更大的融资约束,因此出于其自身投资、运营等资金需求,其更有意愿选择股权质押这一“对赌式”融资方式[1]1766。此外,相比国有企业,民营企业有更大激励在股权质押后改善公司业绩,规避控制权转移风险[1]1767。然而企业股权质押的动机除了解决融资需求,也有负面的、侵占中小股东利益的动机,比如部分企业大股东将股权质押作为掏空上市公司的有利工具[2]。

对于股权质押的经济后果研究,主要聚焦在上市企业股权质押比例与上市企业价值之间的关系以及股权质押与上市企业股东进行盈余管理程度的关系两个方面。有研究表明,上市公司股权质押比例在未超过门槛值时,公司价值随质押比例的提高而升高,而在质押比例超过门槛值时,质押比例越大,公司价值越低[3]52。同时,股价突破预警线的股权质押会显著降低公司价值[3]53。而国外有研究表明,控股股东为避免股价下跌引发的失去大宗交易的潜在风险,使公司股价最大化,他们会避免采取不利于中小股东利益的做法,例如挖洞和参与关联方交易,所以存在股东股权质押的企业其价值会随之提高[4]。此外,股权质押对改变控股股东的激励措施及其管理决策存在潜在影响,反过来又会影响公司的价值[5]。

对于股权质押与上市企业股东进行盈余管理程度的关系,在国外的文献中,有学者提出存在股权质押的公司市场表现更好。如果股权质押后股票下跌,大股东将有更强烈的动机维持股票价格,平滑收益[6]。此外,进行股权质押的上市企业控股股东进行信息披露的语气比没有股权质押的公司更加积极[7]。这为进一步研究控股股东股权质押与企业盈余管理的关系提供了理论依据。我国学者研究发现,每年末存在控股股东股权质押的企业更倾向于操纵其企业的真实性盈余管理,且非国有上市企业的股权质押与真实盈余管理正相关关系更强[8]。此外,由于股权质押的大股东存在控制权被转移的风险,大股东股权质押会增加信息披露违规倾向,但有效的监督治理机制能够约束进行股权质押的控股股东的机会主义行为[9]。此结论对股权质押后企业真实盈余管理的防范做出了更进一步的探讨。

针对股权质押与股利政策选择,有学者认为企业控股股东在进行股权质押后,更少有意愿发放现金股利,且随着质押比例的增加,现金股利的发放水平将不断降低[10]。相对应地,在控股股东股权质押后,企业股票股利发放水平不断提高。上市公司更可能推出“高送转”的股利政策,并倾向于回避或降低现金股利,这与我国资本市场投资者对“高送转”与现金股利之间偏好差异一致[11]。此外,高估的股价会加强股权质押的上市公司实施“高送转”股利分配方式的意愿[12]。而对于“高送转”企业的动机,有研究表明实施此种股利政策可以带给上市企业显著的长期超额收益,提升股价[13]。这与股权质押企业为避免股价下跌追加保证金风险而维持股价的偏好一致。

上市企业实施“高送转”股利政策一般需要满足一些先决条件,《上海证券交易所上市公司高送转信息披露指引》规定,实施“高送转”政策的上市公司近两年净利润应持续增长,且每股送转比例不得高于上市公司近两年同期净利润的复合增长率。此外,近一报告期净利润为负、同比下降50%以上、或送转股后每股收益低于0.2元的不能披露高送转方案。这是由于较好的业绩增长和较高的每股收益为企业实施“高送转”股利政策提供了保障,并且只有高业绩的上市企业才能承担起实施“高送转”后摊薄的每股收益。因此实施“高送转”股利政策的企业通常具有丰厚的每股资本公积金和每股未分配利润,以及较强的盈利能力[14]。此外,成长性能力较好的公司在面对融资约束问题时,倾向于避免派发现金股利,而通过送转股的方式可以保留盈余资金,并吸引外部投资者投资,实现外部融资,因此拥有高成长性的上市企业更有意愿实施“高送转”的股利政策[15]。

2.2 文献评述

以上文献较为详尽地解释了股权质押与盈余管理的关系、股权质押与股利政策选择以及实施“高送转”股利政策的影响因素等研究。此外,“高送转”股利政策成为近年来金融市场的热点,对于实施此股利政策对公司盈余管理决策所产生的影响研究也颇具重要意义。因此,本文拟以股权质押—股利政策—盈余管理三者的逻辑关系为落脚点,从存在股权质押和“高送转”股利政策的A股上市公司入手,通过研究股权质押与上市企业股东进行盈余管理程度的关系,以及上市公司控股股东实施“高送转”股利政策与企业盈余管理程度的关系,得出对证券监管部门和金融监管机构监管以及质权人和投资者对股权质押企业风险评估具有参考价值的结论。

3 研究设计与变量选取

3.1 研究设计

3.1.1 股权质押与盈余管理

上市企业的股权质押是指企业的股东将其所持有的所有或者一部分股份当作质押标的物质押给券商等金融机构,从而获得外部融资的新型融资方式之一。由于此种融资方式融资成本较低,同时控股股东也不会丧失对企业的控制权,其越来越受到上市公司的青睐。实施股权质押的上市公司更倾向于进行盈余操控,一方面可以在质押时使其企业质押标的具有更高的价值,从而获得更多的融资;另一方面可以使股价回升,回避股价跌破预警线带来的企业控制权转移、增加质押物或者保证金、甚至被迫强制平仓的风险。

上市企业的盈余管理一般通过应计盈余管理和真实盈余管理的方法进行。由于应计盈余管理对企业的盈利影响周期短,又受时点和可转回性限制,被揭露风险高,所以在监管制度越来越严格的情况下,上市企业更有意愿进行隐蔽性更高的真实性盈余管理。真实性盈余管理一般通过关联交易、伪造真实经营活动数据等方式进行盈余操控。研究表明,股权质押抑制了上市公司的应计性盈余管理程度,使上市公司倾向于转向实施更加隐蔽的真实性盈余管理[16]。由此,提出假设1:

H1:存在股权质押的上市公司其真实性盈余管理程度更高。

3.1.2 股利政策与盈余管理

控股股东在进行股权质押后,为了推动业绩增长、维持股价,倾向于减少现金股利的派发,而转向实施“高送转”的股票股利政策。“高送转”的股利政策具有较为严苛的实施条件,比如:在近两年内要有较高的收入和利润增长,最好是保持30%的速度连续高增长等等。上市企业实施“高送转”需要企业拥有较强的盈利能力,大量的资本金和较多的现金流支撑[17]。因此存在“高送转”股利政策的企业往往建立在企业业绩优良,具有较强的盈利能力,稳定的业绩增长预期和良好的成长性支撑的基础上。那么,我们可以推测,实施“高送转”股利政策的企业没有动机通过真实性盈余管理来粉饰报表,给企业增加长期的经营风险。所以根据以上分析,得出假设2:

H2:实施“高送转”股利政策的企业其真实性盈余管理程度更低。

3.1.3 “高送转”股利政策下的股权质押与盈余管理

“高送转”股利政策能够传递企业拥有良好的前景,而且业绩向好的信号[14]。实施“高送转”股利政策的企业传递出其未来业绩有更好的趋势,其真实性盈余管理程度在理论上应显著降低,因此,在存在股权质押的上市公司中,其控股股东实行的“高送转”股利政策应该对企业真实性盈余管理程度起反向调节作用,即“高送转”股利政策抑制股权质押与真实性盈余管理的正相关关系。由此,我们提出假设3:

H3:实施“高送转”股利政策对股权质押企业的真实性盈余管理程度具有抑制作用。

3.2 变量选取

3.2.1 被解释变量

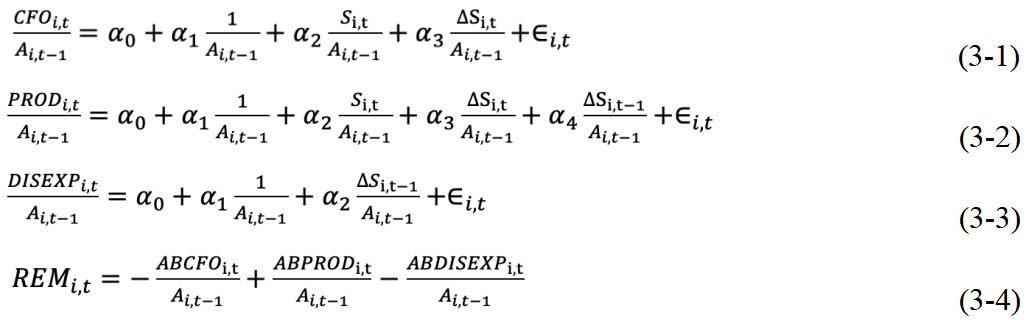

本文被解释变量为真实性盈余管理(Real Earnings Management)。参考Roychowdury(2006)的方法,通过分别计算ABCFO(经营活动异常现金流),ABPROD(异常生产成本)和ABDISEXP(异常酌量性费用),得到真实性盈余管理RealEarnings=ABPROD-ABDISEXP-ABCFO,从而用RealEarnings来代表企业真实性盈余管理程度。

公式(3-1)估计经营活动异常现金流(CFO,cash flow from operating activities);公式(3-2)衡量生产成本(PROD),Roychowdury(2006)将其定义为销售成本和存货增量之和;公式(3-3)衡量酌量性费用(DISEXP),通常为研发费用,广告费用和管理费用之和,而国内学者通常用销售费用和管理费用之和计算得出酌量性费用。公式(3-4)为计算盈余管理总量时加总的计算公式。

其中,A指总资产Assets,S指营业收入Sales,ΔS指营业收入的变动。

3.2.2 解释变量

本文选取虚拟变量ifpledge作为解释变量。当企业当年末存在股权质押时ifpledge取1,当企业年末不存在股权质押时ifpledge取0。

此外,选取虚拟变量ifhigh作为解释变量。当上市企业当年末实施送转股且每股分红送转比例大于或等于0.5时,视为“高送转”,此时虚拟变量ifhigh取值为1;当上市企业当年末每股分红送转比例小于0.5时,ifhigh取值为0。

3.2.3 控制变量

上市公司的真实性盈余管理程度除了受到股权质押与否,“高送转”股利政策实施与否的影响以外,还受到其他因素的变动影响。当企业规模更大时,往往具有更健全的监管制度以及更严格的内控体系,因此其真实性盈余管理程度相对会降低,所以将企业规模设置为控制变量;此外,根据谢德仁、廖珂两人的研究,当股权质押企业为国有企业时,受到的融资约束比较小,控股股东更少有动机进行真实性盈余管理。因此,上市企业的产权性质也是一个控制变量;由于管制性行业外部监管环境较严格,更不容易进行盈余操控,将是否为管制性行业作为控制变量,管制性行业取值为1,否则为0。参考夏立军和陈信元(2007)的研究,以涉及国家安全、自然垄断、提供重要公共服务和产品的行业以及支柱产业和高新技术产业为管制性行业。根据中国证监会颁布的2012年最新的《上市公司行业分类指引》,将B采矿业,D电力、热力、燃气及水生产和供应业,I信息传输、软件和信息技术服务业,G交通运输、仓储和邮政业,C25石油加工、炼焦和核燃料加工业,C26化学原料和化学制品制造业,C28化学纤维制造业,C29橡胶和塑料制品业,C30非金属矿物制品业,C31黑色金属冶炼和压延加工业,C32有色金属冶炼和压延加工业,C33金属制品业,C39计算机、通信和其他电子设备制造业作为管制性行业;由于企业债务水平高是盈余管理的动机之一,所以将资产负债率设置为控制变量;独董比率和高质量审计可以激励并增强企业内部控制,从而降低企业盈余管理,所以将独董比率和高质量审计作为控制变量。

表格3-1是所有变量的变量定义表。

表3-1变量定义表

| 变量类型 | 变量名称 | 变量含义 | 计算方法 |

| 被解释变量 | rem | 真实盈余管理 | 参考Roychowdury(2006)的方法计算企业真实盈余管理程度 |

| 解释变量 | ifpledge | 股权质押 | 上市公司年末存在股权质押取值为1,否则为0 |

| ifhigh | 是否存在高送转 | 每股分红送转比例不小于0.5取1,否则取0 | |

| 控制变量 | size | 企业规模 | 总资产的自然对数 |

| nature | 产权性质 | 企业性质为国有取1,否则取0 | |

| guanzhi | 是否属于管制行业 | 管制性行业取1,否则为0 | |

| DTA | 资产负债率 | 总负债/总资产 | |

| DURA | 独董比率 | 独立董事占董事会总人数的比率 | |

| ifbig4 | 高质量审计 | 审计机构为四大会计师事务所取值为1,否则为0 | |

| Industry | 行业 | 去除金融业和ST、*ST | |

| year | 年份 | 取2014-2018年 |

3.3 模型建立

为了检验假设1股权质押对上市企业真实性盈余管理的影响,构建模型1:

为了检验假设2实施“高送转”股利政策对企业真实性盈余管理的影响,构建模型2:

为了检验假设3实施“高送转”股利政策对股权质押企业真实性盈余管理的抑制作用,在模型1和模型2的基础上,构建ifpledge和ifhigh的交乘项进行回归,同时为了使加入交乘项前后主变量的系数具有可比性,取ifpledge的样本均值 ,取ifhigh的样本均值,进一步构建模型3:

,取ifhigh的样本均值,进一步构建模型3:

此方法并不改变交乘项系数值。

4 实证分析

本文选取2014-2018年的沪深A股上市公司作为研究对象,所有数据均来源于Wind数据库,用Stata 14.0作数据处理分析。且对原始样本数据进行了以下处理:

(1)剔除金融行业公司;

(2)剔除ST、*ST的公司;

(3)对所有连续变量作1%和99%缩尾处理;

经过数据处理后,共得到2014-2018年5年的原始数据15573个。

4.1 描述性统计分析

表4-1列示了A股上市公司2014-2018年部分变量数据的描述性统计结果。列(1)-列(6)分别列示了样本的观测数、均值、标准差、最小值、中位数,最大值。从表中可以看出,企业真实性盈余管理的均值为-0.0039,中位数为-0.0014; 企业是否进行股权质押ifpledge的均值为0.9495,说明大部分上市企业都进行了股权质押;企业是否实施“高送转”ifhigh的均值为0.2244,即样本中有22.44%的企业都实施了“高送转”的股利政策;产权性质nature的均值为0.3409,说明有34.09%的企业为国有企业,而大部分(占比65.91%)的企业不是国有企业;资产负债率DTA的最小值为0.0628,最大值为0.9241,说明不同企业的财务风险存在较大差异;企业规模的最小值为19.3973,最大值为26.0536,平均值为21.9584,说明样本中企业的规模仍在较大的范围里变化;是否为管制性行业变量guanzhi的均值为0.4295,说明样本中有42.95%的企业属于管制性行业;独董比例最小值为0,最大值为0.5714,均值为0.3688,说明整体来看上市公司的独董比例较小;是否为高质量审计(四大会计师事务所审计)的均值为0.0611,只有6.11%的样本企业采用四大会计师事务所审计,表明样本公司的审计质量整体较低。

表4-1描述性统计结果

| count | mean | sd | min | p50 | max | |

| rem | 15573 | -0.0039 | 0.1845 | -0.6173 | -0.0014 | 0.5585 |

| ifpledge | 15573 | 0.9495 | 0.2189 | 0.0000 | 1.0000 | 1.0000 |

| ifhigh | 15573 | 0.2244 | 0.4172 | 0.0000 | 0.0000 | 1.0000 |

| nature | 15573 | 0.3409 | 0.4740 | 0.0000 | 0.0000 | 1.0000 |

| DTA | 15573 | 0.4162 | 0.1985 | 0.0628 | 0.4052 | 0.9241 |

| size | 15573 | 21.9584 | 1.3748 | 19.3973 | 21.8100 | 26.0536 |

| guanzhi | 15573 | 0.4295 | 0.4950 | 0.0000 | 0.0000 | 1.0000 |

| DURA | 15573 | 0.3688 | 0.0656 | 0.0000 | 0.3333 | 0.5714 |

| ifbig4 | 15573 | 0.0611 | 0.2396 | 0.0000 | 0.0000 | 1.0000 |

4.2 相关性分析

由表格4-2可以看出,股权质押与上市公司真实性盈余管理在1%的显著性水平下呈显著正相关关系,且各个变量之间没有多重共线性,初步验证假设1,存在股权质押的上市企业更倾向于实施真实性盈余管理,给投资者营造出企业具有优良业绩以及良好发展前景的形象,维持股价,避免控股股东失去对企业的控制权,或者被迫增加保证金和质押物,对自身利益造成损失。

由表格4-3可以看出,上市公司实施“高送转”股利政策与企业真实性盈余管理程度在1%显著性水平下呈显著负相关关系。即越是实施“高送转”股利政策的上市公司其真实性盈余管理程度就越低。这是由于“高送转”股利政策的实施一般都有净利润在两年内持续增长的实力作支撑,因此这些上市企业进行有损于企业长远利益的真实性盈余管理的动力较小。初步验证假设2。

表4-2假设1相关性分析

| rem | ifpledge | nature | DTA | size | guanzhi | DURA | ifbig4 | Industry | year | |

| rem | 1.000 | |||||||||

| ifpledge | 0.031*** | 1.000 | ||||||||

| (0.000) | ||||||||||

| nature | 0.073*** | -0.097*** | 1.000 | |||||||

| (0.000) | (0.000) | |||||||||

| DTA | 0.206*** | 0.015* | 0.296*** | 1.000 | ||||||

| (0.000) | (0.083) | (0.000) | ||||||||

| size | 0.018** | -0.022** | 0.395*** | 0.495*** | 1.000 | |||||

| (0.027) | (0.012) | (0.000) | (0.000) | |||||||

| guanzhi | 0.008 | 0.011 | 0.043*** | -0.065*** | -0.010 | 1.000 | ||||

| (0.327) | (0.196) | (0.000) | (0.000) | (0.207) | ||||||

| DURA | 0.021** | 0.006 | -0.043*** | -0.011 | 0.074*** | -0.007 | 1.000 | |||

| (0.011) | (0.518) | (0.000) | (0.185) | (0.000) | (0.396) | |||||

| ifbig4 | -0.061*** | -0.060*** | 0.155*** | 0.119*** | 0.314*** | 0.011 | 0.019** | 1.000 | ||

| (0.000) | (0.000) | (0.000) | (0.000) | (0.000) | (0.175) | (0.018) | ||||

| Industry | -0.008 | -0.006 | 0.097*** | 0.102*** | 0.110*** | -0.118*** | 0.002 | 0.052*** | 1.000 | |

| (0.315) | (0.465) | (0.000) | (0.000) | (0.000) | (0.000) | (0.818) | (0.000) | |||

| year | -0.004 | -0.157*** | -0.069*** | -0.033*** | 0.156*** | 0.003 | 0.069*** | 0.004 | 0.003 | 1.000 |

| (0.636) | (0.000) | (0.000) | (0.000) | (0.000) | (0.702) | (0.000) | (0.579) | (0.733) |

p-values in parentheses

*p< 0.1, **p< 0.05, ***p< 0.01

表4-3假设2相关性分析

| rem | ifhigh | nature | DTA | size | guanzhi | DURA | ifbig4 | Industry | year | |

| rem | 1.000 | |||||||||

| ifhigh | -0.120*** | 1.000 | ||||||||

| (0.000) | ||||||||||

| nature | 0.073*** | -0.167*** | 1.000 | |||||||

| (0.000) | (0.000) | |||||||||

| DTA | 0.206*** | -0.147*** | 0.296*** | 1.000 | ||||||

| (0.000) | (0.000) | (0.000) | ||||||||

| size | 0.018** | -0.112*** | 0.395*** | 0.495*** | 1.000 | |||||

| (0.027) | (0.000) | (0.000) | (0.000) | |||||||

| guanzhi | 0.008 | -0.019* | 0.043*** | -0.065*** | -0.010 | 1.000 | ||||

| (0.327) | (0.053) | (0.000) | (0.000) | (0.207) | ||||||

| DURA | 0.021** | 0.020** | -0.043*** | -0.011 | 0.074*** | -0.007 | 1.000 | |||

| (0.011) | (0.044) | (0.000) | (0.185) | (0.000) | (0.396) | |||||

| ifbig4 | -0.061*** | -0.012 | 0.155*** | 0.119*** | 0.314*** | 0.011 | 0.019** | 1.000 | ||

| (0.000) | (0.217) | (0.000) | (0.000) | (0.000) | (0.175) | (0.018) | ||||

| Industry | -0.008 | -0.039*** | 0.097*** | 0.102*** | 0.110*** | -0.118*** | 0.002 | 0.052*** | 1.000 | |

| (0.315) | (0.000) | (0.000) | (0.000) | (0.000) | (0.000) | (0.818) | (0.000) | |||

| year | -0.004 | -0.072*** | -0.069*** | -0.033*** | 0.156*** | 0.003 | 0.069*** | 0.004 | 0.003 | 1.000 |

| (0.636) | (0.000) | (0.000) | (0.000) | (0.000) | (0.702) | (0.000) | (0.579) | (0.733) |

p-values in parentheses

*p< 0.1, **p< 0.05, ***p< 0.01

4.3 回归分析

表格4-4分别列示了假设1、假设2、假设3的回归结果。

从列(1)可以看出,真实性盈余管理rem与股东股权质押ifpledge回归系数为0.02,并在1%的显著性水平下呈显著正相关关系。表明上市企业在股权质押后会进行更大程度的真实性盈余管理,这与假设1相符合。

从列(2)可以看出,企业真实性盈余管理与股东实施“高送转”股利政策的回归系数为-0.04,并在1%的显著性水平下呈负相关关系,说明实施“高送转”的企业,更少进行真实性盈余管理,表明高送转企业业绩数据更好,与假设2相符合。此外,从列1分析可得,上市企业资产负债率越高时,企业的财务风险更高,企业进行真实性盈余管理以欺瞒企业外界的质权人和投资者的动机越强。当企业规模越大,或者采用四大会计师事务所进行高质量审计时,企业外部监管环境以及内部控制制度更加严格,企业越不容易进行真实性盈余管理。

列(3)增加了ifpledge与ifhigh的交乘项,从列(3)可以看出,交乘项ifpledge_ifhigh系数为0.011,但不显著。这表明企业实施“高送转”股利政策对股权质押企业的真实性盈余管理程度的正向影响具有抑制作用。即股权质押的大股东若存在实施“高送转”股利政策时,并不依赖于真实性盈余管理的操控来提升上市企业的业绩和盈利水平。因此由于“高送转”企业本身盈利能力强、成长性高、具有稳定的业绩增长预期,实施“高送转”股利政策的企业并不会由于潜在股价下跌风险而存在更多的真实性盈余管理行为,验证了假设3。

表4-4回归分析

| (1) | (2) | (3) | |

| rem | rem | rem_w | |

| ifpledge | 0.020*** | 0.012 | |

| (2.88) | (0.01) | ||

| ifhigh | -0.040*** | -0.040*** | |

| (-9.65) | (0.00) | ||

| ifpledge_ifhigh | 0.011 | ||

| (0.02) | |||

| nature | 0.026*** | 0.027*** | 0.027*** |

| (7.51) | (6.65) | (0.00) | |

| DTA | 0.283*** | 0.270*** | 0.270*** |

| (31.52) | (24.03) | (0.01) | |

| size | -0.032*** | -0.026*** | -0.027*** |

| (-20.70) | (-14.41) | (0.00) | |

| guanzhi | 0.007** | 0.006* | 0.006* |

| (2.34) | (1.73) | (0.00) | |

| DURA | 0.041 | -0.014 | -0.022 |

| (1.42) | (-0.42) | (0.03) | |

| ifbig4 | -0.025*** | -0.031*** | -0.028*** |

| (-3.88) | (-4.39) | (0.01) | |

| Industry | -0.001** | -0.002*** | -0.002*** |

| (-2.38) | (-3.94) | (0.00) | |

| year | -0.001 | -0.004*** | -0.004*** |

| (-1.09) | (-3.39) | (0.00) | |

| _cons | 2.969 | 8.791*** | 7.571*** |

| (1.35) | (3.59) | (2.50) | |

| adj. R2 | 0.086 | 0.078 | 0.080 |

| N | 12656 | 9992 | 9784 |

tstatistics in parentheses

*p< 0.10, **p< 0.05, ***p< 0.01

4.4 稳健性检验

为了检验上市企业股东股权质押与真实性盈余管理显著正相关关系的稳健性,首先,取股权质押率为替代变量,将是否进行股权质押的虚拟变量ifpledge替换为企业年末大股东的股权质押率pledgerate,并将股权质押率pledgerate与企业真实性盈余管理进行OLS回归,结果如表格4-5列(1)所示, pledgerate与真实盈余管理rem在1%的显著性水平下呈正相关关系,回归系数为0.001,表明上市企业股东股权质押率越大,其进行真实性盈余管理的程度越大,进一步验证了假设1。

其次,由于总资产周转率反映了企业的营运能力,间接影响企业是否进行盈余管理的决策,同时,股权质押后大股东对管理层的控制也会对真实性盈余管理决策产生影响。为了对假设1的回归结果作更近一步的探讨,增加控制变量总资产周转率TAT、高管薪酬TOP3MA,回归结果如表格4-5列(2)所示。其中高管薪酬取的是上市公司前3名高管薪酬的自然对数。真实性盈余管理rem与是否进行股权质押ifpledge之间的回归系数为0.019,在1%的显著性水平下呈正相关关系,回归结果与假设1一致。

最后,改变盈余管理代理变量,rprod为异常生产成本,rdisexp为异常酌量性费用,设置rem1=rprod-rdisx,由于公司会通过扩大生产来降低单位生产成本,从而获得更大的单位产品利润,所以当公司进行真实盈余管理时,存货成本会增加,即异常生产成本rprod增加;同时公司会通过减少研发支出R&D、广告费用和管理费用等方式降低费用支出以增加利润,所以这会导致异常酌量性费用rdisexp下降。将rem1与ifpledge进行回归分析,表格4-5列(3)结果显示rem1与ifpledge的回归系数为0.014,呈正相关关系,并在1%的显著性水平下显著,说明存在股权质押的上市公司其异常生产成本更高,异常酌量性费用更低,导致rem1更高,侧面佐证了假设1股权质押与真实性盈余管理的正相关关系。

为了检验假设2,取连续变量hst为年末每股分红送转比例,将真实性盈余管理与每股分红送转比例hst作回归分析,结果如表格4-5列(4)所示,rem与hst回归系数为-0.043,呈负相关关系,且在1%的显著性水平下显著。即企业送转股比例越高,其进行真实性盈余管理的程度越低,佐证了假设2。

表4-5稳健性检验

| (1) | (2) | (3) | (4) | |

| rem | rem | rem1 | rem | |

| ifpledge | 0.019*** | 0.014*** | ||

| (2.73) | (2.88) | |||

| pledgerate | 0.001*** | |||

| (11.57) | ||||

| hst | -0.043*** | |||

| (0.00) | ||||

| nature | 0.045*** | 0.020*** | 0.021*** | 0.026*** |

| (11.70) | (5.83) | (8.62) | (0.00) | |

| DTA | 0.265*** | 0.268*** | 0.194*** | 0.264*** |

| (29.34) | (29.80) | (30.60) | (0.01) | |

| size | -0.033*** | -0.021*** | -0.020*** | -0.025*** |

| (-21.33) | (-13.01) | (-18.15) | (0.00) | |

| guanzhi | 0.007** | 0.005* | 0.005** | 0.006 |

| (2.44) | (1.79) | (2.16) | (0.00) | |

| DURA | 0.038 | 0.031 | 0.025 | -0.016 |

| (1.33) | (1.08) | (1.21) | (0.03) | |

| ifbig4 | -0.021*** | -0.015** | -0.014*** | -0.030*** |

| (-3.26) | (-2.36) | (-3.11) | (0.01) | |

| TOP3MA | -0.042*** | |||

| (-15.94) | ||||

| TAT | 0.003 | |||

| (0.97) | ||||

| Industry | -0.002*** | -0.000 | -0.001*** | -0.002*** |

| (-3.14) | (-0.77) | (-2.62) | (0.00) | |

| year | -0.003** | 0.002* | -0.001 | -0.005*** |

| (-2.57) | (1.66) | (-1.09) | (0.00) | |

| _cons | 6.161*** | -2.750 | 2.024 | 10.202*** |

| (2.84) | (-1.24) | (1.30) | (2.46) | |

| adj. R2 | 0.095 | 0.104 | 0.082 | 0.081 |

| N | 12656 | 12635 | 12656 | 9992 |

tstatistics in parentheses

*p< 0.10, **p< 0.05, ***p< 0.01

结 论

本文以2014-2018年A股上市公司为研究样本,通过对数据的分析处理,以及通过稳健性检验的验证,得出了以下结论:

第一,上市公司在进行股权质押后其真实性盈余管理程度增大。这是由于如果股权质押后的股价突破预警线或平仓线,公司股东需要增加质押物,增加保证金,甚至面临强制平仓和股东控制权转移风险,为了提高业绩,维持股价,存在股权质押的大股东更倾向于实施真实盈余管理。

第二,实施“高送转”股利政策的企业其真实性盈余管理程度更低。其原因是:上市企业实施“高送转”股利政策具有较为严苛的前提条件,至少连续两年有持续的业绩增长,最好以30%的速度高速增长,此外,其业绩需具有稳定的增长预期,因此实施“高送转”的企业通常具有较强盈利能力,以及良好的未来发展前景,所以其更少有动机进行真实性盈余管理。且通过进一步分析得出每股高送转比例越大的上市公司其真实性盈余管理程度更小。

第三,实施“高送转”股利政策对股权质押企业的真实性盈余管理程度具有抑制作用。因为“高送转”股利政策与真实盈余管理具有显著负相关关系,所以上市公司实施“高送转”对股权质押企业的真实性盈余管理具有反向调节作用。因此实施“高送转”股利政策的企业在股权质押后并不会因控制权转移等风险而增加实施真实性盈余管理的动机,反而其实施真实盈余管理的程度更小。

本文创新之处在于“高送转”股利政策对真实盈余管理的影响,且“高送转”对股权质押企业盈余管理程度的抑制作用之前鲜少有学者提及。基于上述研究结论,针对上市企业股权质押后进行真实性盈余管理损害投资者、及中小股东的利益的风险,总结出以下建议:

第一,投资者和质权人应警惕上市公司股权质押后进行真实性盈余管理的风险,并可在一定程度上将上市公司是否实施“高送转”股利政策作为理论依据之一,更加全面和准确地多方位了解上市企业的真实经营情况和盈利水平,防止因质押企业实施隐蔽性较强的真实性盈余管理、伪造真实经营活动而使自身利益受损。

第二,上市企业应加强内部控制,利用增加独立董事比例,提高内部审计质量等方式,在大股东控制权和管理层决策权之间设置良好的相互监督机制,降低大股东为了自身利益而损害企业长远利益进行真实性盈余管理行为的可能性,并可通过实施“高送转”等股利政策,公开股权质押融资金额和去向,实时更新股权质押进度等方式树立良好的企业形象。

第三,证监会等监管机构应切实履行责任,形成更加完善的外部监管环境,设置更加严厉的真实盈余管理处罚措施等,并对股权质押企业及未实施“高送转”股利政策的企业的盈余管理行为进行重点监管,通过增加其信息披露透明度、提高其外部审计质量等方式减少企业通过实施真实性盈余管理欺骗投资者和质权人的行为,整治并规范金融市场正常有序的投融资环境。

参考文献

- 王斌,蔡安辉,冯洋.大股东股权质押、控制权转移风险与公司业绩[J].系统工程理论与实践,2013,33(07):1762-1773.

- 范宇辰.大股东股权质押动机分析——以银亿股份为例[J].现代营销(下旬刊),2019(09):175-177.

- 朱文莉,陈鑫鑫,阚立娜.股权质押如何影响上市公司价值[J].财会月刊,2020(02):48-55.

- Michelle Li,Chelsea Liu,Tom Scott. Share pledges and firm value[J]. Pacific-Basin Finance Journal,2019,55.

- Konan Chan,Hung-Kun Chen,Shing-Yang Hu,Yu-Jane Liu. Share pledges and margin call pressure[J]. Journal of Corporate Finance,2018.

- Zhizhong Huang,Qingmei Xue.Re-examination of the effect of ownership structure on financial reporting: Evidence from share pledges in China[J].China Journal of Accounting Research,2016,9(02):137-152.

- Wanlong Zhao,Wei Zhang,Xiong Xiong,Gaofeng Zou. Share pledges, tone of earnings communication conferences, and market reaction: evidence from China[J]. Accounting & Finance,2019,59(5).

- 谢德仁,廖珂.控股股东股权质押与上市公司真实盈余管理[J].会计研究,2018(08):21-27.

- 张晨宇,武剑锋.大股东股权质押加剧了公司信息披露违规吗?[J/OL].外国经济与管理:1-13[2020-03-21].https:// doi.org / 10.16538 / j. cnki. fem. 20190926.003.

- 彭文静.外部治理环境、控股股东股权质押与现金股利政策[J].财会月刊,2016(14):19-25.

- 廖珂,崔宸瑜,谢德仁.控股股东股权质押与上市公司股利政策选择[J].金融研究,2018(04):172-189.

- 孙伟琦. 大股东股权质押对上市公司高送转的影响研究[D].东北财经大学,2018.

- 韩慧博,吕长江,李然.非效率定价、管理层股权激励与公司股票股利[J].财经研究,2012,38(10):47-56+100.

- 车仲春,赵育新,关爽.上市公司“高送转”政策的趋势与特征分析[J].会计之友,2013(17):26-31.

- 彭战旗. 公司成长性、股权结构对“高送转”股利政策的影响研究[D].西安科技大学,2018.

- 王斌,宋春霞.大股东股权质押、股权性质与盈余管理方式[J].华东经济管理,2015,29(08):118-128.

- 赵爱玲,赵康旭.上市公司高派现、高送转股利政策影响因素研究——以大富科技为例[J].财会月刊,2019(17):36-44.

- 沈萍,景瑞.股权质押相关研究综述与展望[J].财会月刊,2020(03): 16-23.

- 刘朝.大股东股权质押、异质性控制权与企业盈余管理[J].商业会计,2019(23):20-24.

- 张栓兴,温岩泽,杨欣怡.股权质押、股权结构与盈余管理[J].会计之友,2019(14):130-136.

- 徐宗宇,金舒婷.大股东股权质押对上市公司盈余管理的影响??基于企业生命周期视角[J].南方金融,2019(07):29-39.

- 李炬波,薛洪岩,姜丹.控股股东股权质押经济后果研究综述[J].商业会计,2019(17):91-94.

- 江逸乐,刘俊延.股权质押与分层制对新三板企业盈余管理的影响[J].财会学习,2019(29):85-86.

- 夏常源,贾凡胜.控股股东股权质押与股价崩盘:“实际伤害”还是“情绪宣泄”[J].南开管理评论,2019,22(05):165-177.

- 李秉祥,祝珊,张涛涛,陶瑞.控股股东股权质押与企业会计信息质量[J].财会月刊,2019(22):77-84.

- 余锴,陈国民,艾洋锐.盈余管理、产权性质与现金股利政策[J].财会通讯,2018(21):90-93.

- 黄文锋,洪雪珍.创业板上市公司“高送转”动机研究[J].财会通讯,2018(18):91-95+128-129.

- Chien Mu Yeh. The influence of foreign institutional investors, institutional directors, and the share pledge ratio of directors on financial performance of tourism firms. 2020, 26(1):179-201.

致 谢

四年时光匆匆如白驹过隙,那个曾经对未来充满迷茫的小孩,在母校的平台上迅速成长,抽根发芽,见识了更广阔的世界,也树立了对未来清晰的规划和目标。由衷感谢母校,把我从一个刚满18岁懵懵懂懂的少年,培育成一名有社会责任和担当,明辨是非的22岁青年。

在论文的撰写过程中,遇到了很多挫折和困难,感谢专业课老师们在四年中所授予的专业知识让我有足够的专业能力和知识积淀来理解并解决攻克一个个难题。其中要特别感谢我的论文指导老师刘亚莉老师,帮助我确定选题和研究方向,并在理论的基础上作出种种假设的探讨。此外,感谢胡志颖老师帮我推开科研的大门,让我领略到专业研究的魅力。

感谢我的舍友、朋友在写论文期间与我相互激励,相互讨论,共同进步。相识是缘,感恩四年来朋友们的照顾和陪伴,毕业不散场,期待未来常相聚。

最后,感谢父母在疫情期间的陪伴,并为我撰写论文创造良好的条件。感谢所有在成长中给予过我帮助和善意的朋友和陌生人,让我能够顺利完成毕业论文,走到人生的一个重要且珍贵的节点。凡是过往,皆为序章。路漫漫其修远兮,希望未来我能继续保持初心,上下而求索。

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/121134.html,