一、计划概述

1.1计划背景

2012以来,随着国家一系列财经政策的逐步实施到位,为投资理财市场开辟了更为广阔的发展空间,个人投资理财可谓热点众多。从同质化服务向品牌化服务转变。随着个人理财服务的出现和逐步发展,理财经理的专业化知识和能力将成为理财服务的重要组成部分,产品和服务的差异性将不可避免,品牌因素在个人理财服务的市场竞争中将越来越重要。随着信息技术、互联网技术的发展和进步,具备24小时服务功能的自助银行、网上银行、电话银行、手机银行等服务渠道迅速发展,突破了银行柜面服务的地域和时空限制,极大地方便了客户,增加了理财产品的附加价值,未来如何实现多种营销渠道的联动服务将是商业银行提高服务能力和理财服务水平的重点。

1.2计划意义

理财规划的目的在于能够使我们不断提高生活品质,即使到年老体弱或收入锐减的时候,也能保持自己所设定的生活水平。理财规划的目标有两个层次:财务安全和财务自由。理财规划是一个评估个人或家庭各方面财务需求的综合过程。

二、投资理财概述——以P2P金融为例

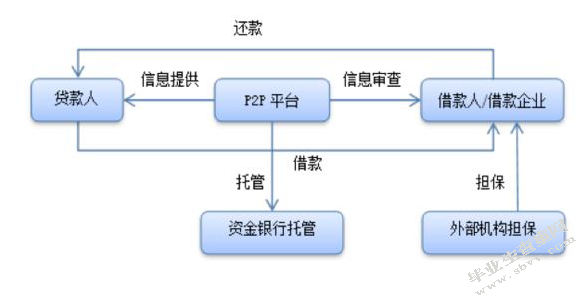

2.1金融P2P投资理财概述

目前理财流派分类,一类是传统金融机构提供的理财产品,其中包括各类银行、保险的理财产品,第二类包括新兴的理财超市,比如91金融,融360等,第三类,诸如陆金所、积木盒子等。第四类则如“众禧贷”,主要是资产配置为主,将各类风险不同的资产经过风险量化投资,最终匹配不同的风险客群。[1]这种结构性的理财产品是运用金融工程技术,将固定收益产品与期权、期货等金融衍生品一定比例进行组合配置的金融产品,其回报率通常取决于挂钩标的,也就是收益波动较大的部分,这样投资者就有机会获得比传统理财产品更高的收益。

2.2 P2P行业现状

在2015年12月28日“千呼万唤始出来”的《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》中,体现出了“鼓励创新、防范风险、趋利避害、健康发展”的总体要求和“依法、适度、分类、协同、创新”的监管原则。思路清晰、逻辑缜密,涉及信息披露、资金存管、12条“监管红线”等多个方面,俨然对P2P的投资理财进行了严格的规定和规划。[2]

2.3 P2P投资行业发展现状

2015年网贷行业投资人数达586万人,较2014年分别增加405%,网贷行业人气明显飙升,P2P网贷已经成为了当前比较热门的投资理财工具,其以低门槛、收益率高、种类多等特点获得了众多投资人的青睐。目前行业监管办法征求意见稿也已经出台,为投资人的合法权益提供了更为牢靠的保障。[3]

2015年对于P2P网贷行业是个不平凡的一年,《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》出台、互联网金融被列入“十三五”规划、高层多次发言表示支持互联网金融,这些都意味着P2P网贷已经进入了一个全新的时代。据数据统计,截至2015年12月底,网贷行业运营平台达到了2595家,相比2014年底增长了1020家,绝对增量超过2014年再创历史新高。

2015年全年网贷成交量达到了9823.04亿元,相比2014年全年网贷成交量(2528亿元)增长了288.57%。2015年10月网贷历史累计成交量首次突破万亿元大关,而截至2015年12月底历史累计成交量已经达到了13652亿元。

随着网贷成交量稳步上升,P2P网贷行业贷款余额也随之同步走高。截至2015年12月底,网贷行业总体贷款余额已经达到了4394.61亿元,而2014年年底总体贷款余额为1036亿元,增长幅度为324%。这组数据表明网贷行业吸引了大量的投资者进入,行业正在飞速的发展。2015年网贷行业总体综合收益率为13.29%,相比2014年网贷行业总体综合收益率下降了457个基点。[4]

2015年网贷行业平均借款期限为6.81个月,相比2014年平均借款期限增长了0.69个月。从2015年12个月的平均借款期限走势看,基本处于稳定状态介于6.5个月到7个月之间波动,表明网贷行业的平均借款期限已经趋向于稳定。

三、投资理财分析

3.1投资风险控制

“不要把鸡蛋放在一个篮子里”,这句恒古不变的道理,然而,随着投资理财的崛起,让更多对风险缺乏判断能力的投资者屡屡在一个篮子里踩雷。大众理财本身不应该承受如此高的风险,因为这是理财,而不是投资。过高的收益率,只不过是一剂春药,让大众暴露在较大的风险之下。一旦收益泡沫破灭,哪怕理财收益不能获得,最终或连本金也不能自保。只有合理配置资产,将鸡蛋放在不同的篮子里,哪怕出现风险,也不是系统性风险,大部分投资理财机构,在资产配置中,除了资产,也会配置标准资产,比如货币基金,固定收益类产品等,同时,挂钩一部分紧跟投资热点的投资标的,比如黄金,原油等,在保障用户有几本的保本型收益前提下,还能获得一部分浮动收益。

3.2投资防止跟风——以P2P为例

据前瞻产业研究院发布的《中国P2P网贷行业分析报告》,截止2015年11月底,中国当前正常运营平台数量达到2607家,环比上月增长4.3%,今年11月中国网贷交易市场规模达到1321.9亿元,环比上月增长9.8%。

然而,据网贷之家于本月初发布的《中国P2P网贷行业2015年11月月报》则显示,自从6月问题平台出现了爆发式增长后已经连续4个月出现了下降,不过11月问题平台出现了较大幅度的反弹走势,共爆出79家问题平台,相比10月增加了32家,环比上涨40.51%,出现明显抬头的情况,问题平台发生率也由10月份的1.83%上升为2.94%。[5]

从问题平台事件类型上看,11月跑路类型平台的数量占比相比10月出现了大幅度的上升,占比达到77.22%,即79家问题平台中就有61家为跑路平台,跑路平台数量环比上涨205%。目前,很多专家都认为中国的p2p网贷并不适合大众投资者,无论是X的lending club,其中80%的投资者都是机构投资者,只有20%的才是个人投资者,一方面是因为网贷投资相对专业,风险较高,就资产本身而言,对细分资产质量的判断更加专业,其次,就网贷平台而言对普通投资人而言非常难把握平台本身的风险。[6]

随着互联网金融的相关监管意见落地,纯线下模式的网贷平台将受到更为严格监管,一方面是纯线下模式面对的本身即抗风险能力较低的用户群体,同时纯线下模式更多信息披露不够公开,单纯靠营销人员营销会掩盖风险。因此,对于这部分投资群体,核心是要保障这部分群体的资金安全,只有在本金安全基础之上,再设计浮动收益的组合管理类产品更加适用。同时,线上模式依靠高透明度,以及完善的风控团队,安全性不断提高。

结语

投资理财知识并不是每个人必备的生存和发展常识,在正常的社会发展节奏中,我们可以完全感受不到相关知识对我们日常生活的影响,但是一旦出现不正常的社会发展状况,有正确认识和没有正确认识,就体现出巨大的决策差异,而不同决策差异所带来的后果的差异也是惊人的。

参考文献

[1]钱金叶;杨飞;;中国P2P网络借贷的发展现状及前景[J];金融论坛;2012年01期

[2]沈凤池;;面向小微企业的点对点网络信贷平台的规范化管理[J];北方经济;2012年20期

[3]伍兴龙;;我国网络借贷发展现状与监管路径探析[J];南方金融;2013年03期

[4]张正平;胡夏露;;P2P网络借贷:国际发展与中国实践[J];北京工商大学学报(社会科学版);2013年02期

[5]杨婕;;互联网金融背景下P2P网络借贷平台的风险管理研究[J];东方企业文化;2013年19期

[6]北方;;郎咸平:现在该如何投资理财[J];中国商界(上半月);2008年12期

下载提示:

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/12177.html,