内容摘要:甘肃银行自开展绿色信贷业务以来,虽然支持了一些绿色行业,取得一些成效,但是其在绿色信贷业务发展中还存在一些问题,为了推动甘肃银行绿色信贷业务的发展,使其能更好地服务本省绿色经济发展,本文介绍了甘肃银行绿色信贷业务实施的现状,比较了甘肃银行在2017至2019年绿色信贷发展情况,发现了制约甘肃银行绿色信贷业务发展的问题,包括绿色信贷投放行业过于集中、绿色信贷专业人才匮乏、绿色信贷产品种类偏少、绿色信贷规模较小、缺乏完善的贷后跟踪机制等方面,在对这些问题产生的原因分析之后发现,并基于此提出进一步优化甘肃银行绿色信贷业务发展的策略。

关键词:甘肃银行;绿色信贷;问题;对策

自《关于落实环保政策法规防范信贷风险的意见》发布后,绿色信贷政策得到了全国大部分地区金融部门和环保部门的回应,绿色金融改革创新取得令人瞩目的新成绩。根据中国人民银行公布的《中国绿色金融发展报告(2018)》显示,截至2018年年末,全国银行业金融机构绿色信贷余额为8.23万亿元,同比增长16%。为了贯彻落实绿色经济发展,甘肃省委办公厅、甘肃省人民XX办公厅联合印发《关于进一步加快推进生态文明制度建设的意见》等政策指导文件推进生态文明建设融合发展。甘肃银行也积极响应绿色信贷政策,支持全省绿色产业发展。由于甘肃银行开展绿色信贷业务较晚,还存在许多制约其发展的问题。为了优化甘肃银行绿色信贷结构,增加绿色信贷供给,分析甘肃银行绿色信贷业务发展中存在的问题并提出解决对策就显得尤为必要。

一、甘肃银行绿色信贷实施情况

(一)绿色信贷产品类型

甘肃银行现有绿色信贷产品如表1所示。

表1 甘肃银行现有绿色信贷产品 单位:无

| 绿色信贷产品 | 绿色普惠农业贷款 | 活畜抵押贷款 |

| 农业设施抵押贷款 | ||

| 农民养殖专业合作社贷款 | ||

| “农担加油贷” | ||

| “美丽乡村贷” | ||

| “政银合作”系列贷款产品 | “合易贷”家庭农场贷款 | |

| “粮农贷”粮食生产经营贷款 | ||

| “农垦贷”土地整治专项补助贷款 | ||

| 绿色权益质押贷款 |

数据来源:甘肃银行社会责任报告

(二)绿色信贷规模及投放行业

根据图1所示,2017年至2018年,甘肃银行绿色信贷余额占比从2.85%上升到3.12%,增加了0.27个百分点,2018年到2019年甘肃银行绿色信贷余额占比从3.12%上升到4.38%,增加了1.26个百分点,上升幅度较大。绿色信贷余额在2017至2019年总体处上升趋势,但是增长缓慢。

图1 2017-2019年甘肃银行绿色信贷余额及其所占比例 单位:亿元

数据来源:甘肃银行社会责任报告

从表2可以看出,在甘肃银行绿色信贷资金投放的8个行业中,8个行业的绿色信贷余额3年间都有所增加,其中循环农业和清洁能源两个行业的绿色信贷余额所占比例最大,2017年,这两个行业绿色信贷余额占比达76.8%,2019年,循环农业和清洁能源绿色信贷余额占比81.5%,绿色信贷余额占比整体呈增加趋势。其余6个行业绿色信贷余额占比均不超过10%,尤其是通道物流行业绿色信贷余额占比最低,不足2%。可以发现,甘肃银行绿色信贷投放行业主要集中在循环农业和清洁能源这两个行业。

表2 甘肃银行2017—2019年绿色信贷投放行业及余额 单位:亿元

| 绿色信贷投放行业 | 2017年 | 2018年 | 2019年 |

| 循环农业 | 58.18 | 75.11 | 121.24 |

| 清洁能源 | 22.91 | 24.68 | 30.31 |

| 中医中药 | 8.54 | 6.05 | 11.71 |

| 节能环保 | 4.65 | 3.51 | 4.09 |

| 清洁生产 | 4.12 | 3.87 | 3.35 |

| 文化旅游 | 6.02 | 3.87 | 6.51 |

| 数据信息 | 1.18 | 3.38 | 5.58 |

| 通道物流 | 0.00 | 0.48 | 3.16 |

数据来源:甘肃银行社会责任报告

(三)从事绿色信贷人才

目前甘肃银行共有员工4121名,超过88.82%的员工拥有本科及以上学位,硕士及以上员工占比6.81%,学历为本科的员工占比82.01%,其中绿色信贷人员有197人,占比4.78%。虽然甘肃银行在人员综合素质和人员数量上都较为合理和可观,但是现阶段银行对环保和金融复合型人才却极其缺乏,银行员工对绿色产业政策、绿色信贷政策以及环境保护相关法律法规都了解不深,导致绿色信贷人员的专业素质较差。

二、制约甘肃银行绿色信贷发展的问题

(一)绿色信贷支持行业较为集中

从甘肃银行绿色信贷规模及支持行业可以看出甘肃银行绿色信贷业务存在结构不合理的问题,绿色信贷资金支持行业较为集中,循环农业和清洁能源两个行业的绿色信贷余额几乎占全部的绿色信贷余额。这就使得甘肃银行绿色信贷业务发展对甘肃省的产业结构可调整的空间小,绿色信贷资金投放行业过于集中,在很大程度上制约了甘肃银行绿色信贷业务的快速发展,使得甘肃银行绿色信贷业务发展动力明显不足。

甘肃银行绿色信贷投放行业较为集中,有很大一部分原因是由于甘肃省农业基础发达,而节能环保等绿色产业却发展缓慢,基础薄弱。一直以来,在甘肃的绿色经济发展中,绿色农业都占据甘肃产业的绝大部分,虽然近几年清洁能源、中医中药等行业占比有所增加,但是涉及节能环保、资源利用等新行业的绿色产业却发展缓慢且发展遇到很多困难,这就直接导致了甘肃绿色产业比重过小,而绿色农业行业占的比重过大,这种产业结构制约了甘肃绿色信贷的发展,导致甘肃银行在绿色信贷中可以支持的行业领域过窄。

(二)绿色信贷专业人才匮乏

第一,绿色信贷业务主要涉及收集授信企业环保违规信息并判断其是否有、分析及评估授信企业的潜在环境安全风险、对绿色信贷产品进行市场定价等,这也就要求银行的绿色信贷业务人员必须充分理解和掌握环保知识及绿色信贷有关政策,具备分析企业的生产经营模式、环境安全、风险评估等情况,对信贷人员的专业性、技术性要求较高。目前甘肃银行的员工大都局限于金融领域,信贷人员了解和储备的知识也都局限于金融领域。而绿色信贷业务前期需要判断企业生产经营是否有环保违规情况,要对企业的生产环境进行严格的审查与考核,在贷款发放后,还要进行复杂的贷后管理工作,监督企业在后续的日常经营中有无高污染、高耗能情况的发生,这些工作都要求绿色信贷人员具备一定的环保知识及环保测评能力,而在贷款研发和创新方面也需要专业人员的参与。甘肃银行现阶段缺乏绿色信贷专业人才,对绿色信贷业务的开展就造成了一定的难度,一是在贷款审核时,很有可能因为环保测评不够准确,而对一些为了应付银行检查而临时整顿生产环境的企业提供贷款,二是在贷后监督管理工作中很难发现环保违规企业的直接证据,三是在信贷产品和服务的创新方面容易受到限制。

第二,从事绿色信贷业务的人员数量偏少。甘肃银行员工人数共4121人,专业从事绿色信贷业务的员工仅有197人,从事绿色信贷业务的员工仅占银行人数的4.78%,这与公司银行业务的14.29%及零售银行业务的10.21%有所差距,但是工作量却相差无几。

第三,学历较低,银行目前从事绿色信贷业务的员工主要为多为本科学历,且年龄偏大,年轻员工主要从事零售业务,造成银行绿色信贷业务人员断层,新鲜血液供给十分有限,这就相应的导致银行绿色信贷业务不论从政策制定实施还是产品与服务创新方面都效率不高。这一现象目前已严重影响了银行绿色信贷业务的水平,亟需改善。

(三)绿色信贷产品种类偏少、缺乏创新

与国内其他商业银行相比,甘肃银行在绿色信贷产品创新方面还较为落后。根据甘肃银行绿色信贷资金投放行业来看,现阶段甘肃银行开发的绿色信贷产品仍以绿色农业类信贷产品为主,而关于节能环保、数据信息、中医中药等行业的绿色产品却寥寥无几,且绿色信贷产品单一,覆盖的行业范围较窄。绿色信贷产品种类偏少、缺乏创新,直接导致甘肃银行在省内绿色信贷市场中缺乏竞争力,不容易吸引到客户对绿色信贷产品的关注。如果甘肃银行不注重绿色信贷产品的研发,不积极创新,就会导致其在甘肃省绿色信贷市场中被淘汰。

分析产生这个问题的原因,可以发现:

第一,银行内部缺乏激励措施。 绿色信贷和传统信贷有很大的不同,一些节能环保项目在前期需要投入大量资金来购买基础设施、进行技术改造,所需时间较长。此外,在贷款投放后,银行需要对企业后期经营环境进行监督,这就需要消耗大量的人力、物力、财力,然而银行是追求利益最大化的经济主体,在绿色信贷业务开展中很容易出现动力不足。因此,在绿色信贷业务中,还应该采取有效可行的激励措施来推动绿色信贷的开展。

第二,银行管理层对绿色信贷认识有一定的局限性,认为绿色信贷仅仅限于银行和环保企业和环保部门的配合工作,这样的思维制约了绿色信贷人员的研发和创新能力,导致了绿色信贷产品形式单一,覆盖面窄。事实上,绿色信贷业务不仅仅通过银行和企业的合作来开展,绿色信贷产品应该融入到人们的日常生活和消费中。

(四)绿色信贷规模较小

根据甘肃银行绿色信贷业务现状来看,甘肃银行绿色信贷规模还是偏小,而且增长缓慢。绿色信贷发放规模小会导致甘肃银行绿色信贷业务在全省银行业金融机构中竞争力低,长期会加大损失客户的风险。

对绿色信贷规模较小的问题进行分析,可以发现有以下原因:

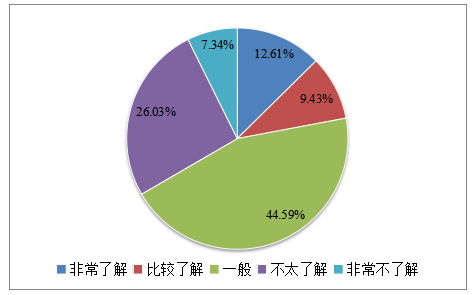

第一,银行营销力度不够。甘肃银行在绿色信贷业务产品上开发力度不够,针对中小企业绿色发展项目贷款的需求,银行开发了一些产品,但是在宣传上严重的滞后,许多企业并不清楚银行开发了该类服务产品,对该银行的了解仍然局限于传统的金融产品上,企业在需要绿色金融服务时,银行不能够及时的提供服务咨询,没及时的进行走访调查。而企业由于以往的惯性思维对于银行的要求不甚了解,双方之间信息不对称,必然使银行的客户产生了流失。

图2 甘肃银行绿色信贷产品客户了解度调查

数据来源:2017至2018年甘肃银行绿色信贷业务发展报告

甘肃银行对于这种客户维护没有给予足够的重视,银行的客户经理对于企业的绿色项目主要集中于授信评级上,在后期管理上力度严重不足。并且企业能够获得贷款的绿色信贷产品大多相同,银行没有建立有针对性的绿色信贷服务产品体系,这就使得甘肃银行近些年来的新客户开发工作一直停滞不前,而老客户流失率又比较高,银行的营销效果较差。

第二,银行对绿色信贷重视程度不够

甘肃银行绿色信贷业务起步晚,发展也较为缓慢,绿色信贷余额规模小且增长缓慢,这有一部分原因是银行内部员工对绿色信贷的重视程度不够。首先,甘肃银行的一些分行的部分员工依然认为发展绿色信贷业务没有必要,只重视经济效益而忽略社会责任,贷款重点支持对象仍为高污染的重工业企业。其次,一些分行虽开展了绿色信贷业务,但是并没有合理的分工,没有建立专门的部门,没有配备专门的信贷人员从事绿色信贷业务,绿色信贷工作没有明确的规划和发展目标,这些都导致了绿色信贷业务执行效果差,从而导致绿色信贷规模小,增长滞后。

(五)缺乏完善的贷后跟踪机制

在发放绿色贷款后,银行对企业后期的资金用途监督较为困难。实际上,在银行为授信企业提供贷款后,企业对贷款的使用很多情况下发生在项目的早期,在后期银行很难对企业的生产经营状况进行监督。银行虽然在对企业提供贷款时会有审核环节,但是大多都来自于企业自身描述,先在理论上认为符合条件后,在实地对企业环境进行考察,然后提供贷款支持。这样的审查过程对一些新企业是不利的,这些企业很容易就在前期审查时被筛除,而获得贷款的企业,在后期的资金用途银行也无法确认。

这个问题主要由环保信息缺失所造成。银行在给企业提供贷款后,对企业经营持续跟踪面临很大的困难,这是因为环保部门、企业和银行没有形成信息共享,银行和环保部门共享的信息,仅仅局限于企业自身披露的环境违规信息,银行在贷后要获取企业环境违规信息不仅要付出很大的时间成本,而且效率不高,获得的信息还是零散、片面的。

三、甘肃银行绿色信贷发展的优化策略

(一)创建适合甘肃银行绿色信贷发展的产业环境

首先,甘肃XX应该要积极研究关于生态环境建设、可持续发展、绿色产业等方面的政策法规,比如规定对于环境友好型企业,银行要对其实行贷款优惠政策,优先提供并且给予低利率贷款;相反,对于环境污染严重的企业,银行要严格审查贷款条件,对这些企业提供高利率的贷款,在必要时要收回已经提供的贷款。在这些政策的激励下,节能环保产业的融资手段会大为丰富,重工业产业的继续壮大也会受到阻力,甘肃产业结构也会逐渐绿色化发展,甘肃银行绿色信贷资金支持行业也会逐渐拓宽,形成一个良性循环。其次,绿色产业的发展和先进的技术和设备是分不开的,甘肃省XX应该积极引进技术和设备,在中医中药、数据信息、清洁能源等行业积极更新设备技术,拓宽绿色企业的覆盖领域。最后,XX应该给予绿色企业一定的奖励措施,对一些高污染的企业给予适当的惩罚措施,绿色企业发展更有动力,重工业企业也会更新技术来降低污染。甘肃省绿色产业在以上措施的作用下会得到良性发展,甘肃银行绿色信贷业务投放领域也会更为丰富,绿色信贷资金投放较为集中的问题也会得到改善。

(二)优化岗位设置和人才配备

第一,培养和建设绿色信贷专业化团队。部门与部门之间、总行与分支行之间应该积极配合,对现有人员进行专业化培训,追上不断更新的技术,建立起内部的人才队伍,同时增加人才储备,建立相应人才结构,精准评估项目环境风险,在重点领域实现突破。第二,注重绿色信贷专业人才的培养。银行可以联系专业机构对信贷人员进行培训,增加绿色信贷人员在环境保护和环境风险测评方面的专业知识储备,从而增加既熟悉金融专业知识又熟练掌握环保知识的复合型人才。第三,甘肃银行还可以引进绿色信贷复合型人才,组成绿色信贷专业化团队。同时,银行可以定期开展环保知识专业培训和环保知识竞赛,既可以增加信贷人员环保知识的储备,又可以激发信贷人员对绿色信贷工作的热情,从而使信贷人员的专业化水平提高,有利于绿色信贷工作的开展。

(三)加大绿色信贷产品的创新力度

甘肃银行可以将消费信贷与绿色信贷业务相结合。国外银行的绿色信贷产品种类丰富,产品涉及房屋净值、绿色消费、商业建筑贷款、住房抵押贷款、运输贷款、绿色信用卡、汽车贷款等7大领域。绿色信贷的客户并不局限于企业,而是将绿色信贷业务与日常生活消费相结合,从而大力推广了绿色信贷业务。甘肃银行可以研发绿色消费信贷产品,比如对购买节能家电、低排放或电动新能源车型等环保商品的客户提供优惠贷款利率,还可以将省电节能指标纳入贷款申请人的信用评分体系。

(四)注重绿色信贷产品营销

为了进一步提高绿色信贷业务的市场占有率,甘肃银行应该结合自身情况加快营销渠道建设。在这种背景下,甘肃银行要想在绿色信贷业务市场中脱颖而出,就需要借助促销策略。

甘肃银行要加强市场营销力度,在为客户提供绿色信贷产品和服务的过程中,应该注重营销材料的新颖性、设计性,可以通过图片、视频、动画等来对产品和服务进行说明解释,使客户对于绿色信贷业务有一个准确的了解和把握,以避免由于客户对业务没有清晰的理解而造成客户的流失。其次,银行应该重视通过电子银行的方式推广绿色信贷业务。随着信息技术的快速发展,网上银行、手机银行等电子银行的客户群体越来越广泛。绿色信贷业务也应该通过电子银行的平台来销售,一方面可以节约线下销售渠道的建设成本,另一方面也会吸引更多的客户群体。因此,在绿色信贷产品的营销方面,建议甘肃银行在保留一定数量线下销售渠道的情况下,大力推广以电子银行来营销绿色信贷产品的方式。最后,甘肃银行也要注意交叉营销渠道的建设。交叉营销是指发现现有客户的多种需求,并通过满足其需求而实现销售多种相关的服务或产品的营销方式。交叉营销从本世纪初开始在我国银行业进行广泛使用,并且取得不错的效果。甘肃银行绿色信贷产品客户很大程度上应该是企业的长期客户,他们对银行有一定的信任基础,并且开发新客户的成本要远远高于保留己有客户的成本,交叉营销在增加了客户转移成本的同时也保持了存量客户,帮助银行节约了营销成本,实现了银行与客户之间的双赢局面。

(五)建立完善的贷后跟踪机制

甘肃银行应该建立一套可行的贷后跟踪机制。第一,建立一个企业环保信息数据库,包括企业项目运行时对环境的污染情况、经营过程中存在的环境风险以及信贷风险评估需要的其他信息,以确保银行可以对企业生产经营情况以及环境违规情况进行实时监督,在给企业提供贷款后,银行一旦发现企业有环境违规行为,即刻收回贷款,停止授信。第二,银行工作人员应该对授信企业进行不定期检查,密切关注其生产经营有无环境违规情况,及时发现其存在的问题并采取措施。第三,绿色信贷部门需要定期对客户额度使用情况进行检查,对其环保项目的开展、贷款使用等情况进行统计分析,以确保企业环保项目的正常运行,确保企业违约风险降到最低,以免出现坏账情况。

(六)建立激励考核机制

绿色信贷业务具有风险大且难掌控的特点,因此,甘肃银行对客户经理的考核应该采取整个过程考核的原则,同其他业务有所区别。具体来说,绿色信贷业务可以被分成几个关键节点,考核时再对这些关键节点分别进行考核,对客户经理的服务质量进行评估,提高激励力度。第一,对于小企业的节能环保项目贷款,甘肃银行应该建立与大企业节能环保贷款不同的激励约束机制,根据小企业贷款的规模、特点制定符合这一业务的业绩考核机制和奖惩机制,具体地,就是要将客户经理的绿色信贷业务完成量、绿色信贷贷款质量、新客户拓展量和新业务开发量作为综合考核的指标,并将其与客户经理的绩效相挂钩。第二,甘肃银行应该实行绿色信贷业务的问责和免责制度,采取正向激励引导和反向激励相结合的做法,将绿色信贷工作中的失职和失误区分开来,并在此基础上建立惩罚机制。根据国内其它商业银行的做法,甘肃银行在绿色信贷工作中要根据自身实际情况建立起一个科学的坏账容忍度,在这一标准下,如果客户经理在工作中已经尽职尽责了,那么就应该免予问责,如果由于客户经理的工作失职造成银行损失,则应该对其采取惩罚措施。此外,甘肃银行应该建立起绿色信贷营销激励机制,将客户经理的绿色信贷业绩与奖金、薪酬、职务晋升等相结合。通过上述激励措施,充分调动客户经理的积极性和主动性,从而推动甘肃银行绿色信贷业务的发展。

参考文献:

[1]Chang Lu, Dewei Wang. Green Credit Business of China Construction Bank.2016, 8(2).

[2]Ezikanyi D. N., Ani O.C., Nnamani C.V., et al. Research on the Impact of Green Credit on Financial Performance of Commercial Bank ——A Case Study on Industrial Bank. 2014, 1(4).

[3]Farhad Taghizadeh-Hesary, Naoyuki Yoshino. Sustainable Solutions for Green Financing and Investment in Renewable Energy Projects. 2020, 13(4).

[4]GREEN FINANCE FOR SUSTAINABLE DEVELOPMENT: A THEORETICAL STUDY. 2019, 6(1):243-253.

[5]Matthias Köhler. Does non-interest income make banks more risky? Retail- versus investment-oriented banks[J]. Review of Financial Economics,2014,23(4).

[6]Margot Hill Clarvis,Martin Halle,Ivo Mulder,Masaru Yarime. Towards a new framework to account for environmental risk in sovereign credit risk analysis[J]. Journal of Sustainable Finance & Investment,2014,4(2).

[7]O. E. Unanaonwi. The Role of Trees in True Development. 2015, 4(2).

[8]Timothy Afful-Koomson. The Green Climate Fund in Africa: what should be different?[J]. Climate and Development,2015,7(4).

[9]安笑言.我国商业银行绿色信贷产品创新[J].全国流通经济,2017(09):71-72.

[10]陈舒怡. HX银行绿色信贷业务发展的对策研究[D].扬州大学,2017.

[11]葛潇逸. 中国建设银行常州分行绿色信贷发展研究[D].南京理工大学,2016.

[12]何珊.供给侧改革背景下绿色信贷发展问题研究——以辽宁省绿色产业发展为例[J].辽东学院学报(社会科学版),2019,21(02):30-36.

[13]胡敏,张新进.绿色信贷及其发展——基于银行行为研究[J].当代经济,2016(20):16-17.

[14]纪霞.国外绿色信贷发展经验及启示[J].改革与战略,2016,32(02):57-59+154.

[15]李冰扉.我国绿色金融发展及对策分析[J].时代金融,2020(06):1-2+8.

[16]李鑫.绿色信贷助推经济绿色可持续发展——基于甘肃银行实践[J].甘肃金融,2017(08):4-7.

[17]李致远,许正松.发达国家绿色金融实践及其对我国的启示[J].鄱阳湖学刊,2016(01):78-87+127.

[18]吕淼鸿,李娇.我国商业银行绿色信贷业务探讨——以兴业银行为例[J].环渤海经济瞭望,2019(09):66-67.

[19]马玉秀. 甘肃绿色金融发展研究[D].兰州财经大学,2019.

[20]裴文静,吕艳丽.甘肃省绿色信贷发展的约束与激励机制建设研究[J].兰州文理学院学报(社会科学版),2018,34(06):42-47.

[21]秦淑燕.商业银行绿色消费信贷发展研究[J].商场现代化,2020(04):106-107.

[22]孙光林,王颖,李庆海.绿色信贷对商业银行信贷风险的影响[J].金融论坛,2017,22(10):31-40.

[23]上海银监局绿色信贷研究课题组,张光平,董红蕾,沈澍.绿色信贷支持金融创新与产业结构转型研究[J].金融监管研究,2016(05):98-108.

[24]王遥,潘冬阳,张笑.绿色金融对中国经济发展的贡献研究[J].经济社会体制比较,2016(06):33-42.

[25]吴施娟.XXX绿色信贷发展研究与政策建议[J].福州大学学报(哲学社会科学版),2019,33(03);54-59.

[26]张凯敏.探讨绿色金融视角下商业银行信贷服务创新策略[J].环渤海经济瞭望,2020(02):12-13.

[27]郑佳琪. J银行黑龙江分行绿色信贷发展对策研究[D].东北石油大学,2019.

[28]周琳琳. 绿色信贷对中国商业银行盈利能力的影响[D].吉林大学,2014.

[29]钟志发.发展绿色信贷、促进经济可持续发展[J].现代营销(创富信息版),2018(09):39-40.

[30]朱红伟.“绿色信贷”与信贷投资中的环境风险[J].华北金融,2008(05):11-16.

[31]朱茜. 柯城农村商业银行绿色金融业务发展研究[D].兰州理工大学,2019.

[32]庄良.农业银行绿色信贷业务发展思考[J].现代金融,2015(06):21-23.

The problems existing in the development of Gansu bank’s green credit business and their solutions

Abstract:In order to support the development of green finance, Gansu bank has formulated and issued a series of policy documents, including the green credit policy of Gansu bank co., LTD. In the implementation process of green finance of Gansu bank, the development of green credit business is relatively mature. In 2018, the green credit business ranks the third among the banking institutions in the Gansu province. Although bank Gansu actively support the development of green economy, but it involves green credit business later, restricting its development still exist many problems of this paper is based on this, this paper expounds the green bank credit business in Gansu province on the implementation of the status quo, compared the bank from 2017 to 2019 in Gansu province green credit development situation, analyzed the green credit industry concentration, green credit products less lack of innovation, lack of professional talents, green credit on a smaller scale, such problems as lack of effective incentive mechanism, and finally puts forward to create suitable for Gansu banking industry environment for the development of green credit optimization of post setting and personnel To strengthen the research and development of green credit products to strengthen the marketing efforts to establish a sound post-loan tracking mechanism to establish incentive assessment mechanism and other optimization strategies.

Key words:Gansu Bank; green credit; problem;- solution

后记

时光飞逝,转眼四年的本科学习生涯即将结束,四年的读书生活在老师、父母的支持下,走的辛苦却也收获颇多。在论文即将定稿之际,思绪万千。最初的论文写作过程,一度处于紧张惶恐中,总感觉自己的粗陋与肤浅,感到思维的不甚严密和语言的贫乏无力。在这里衷心感谢我的指导老师xxx教授。丁老师在忙碌的教学工作之余挤出时间来审查、修改我的论文,每一次修改稿总留下老师认真修改的痕迹,细致到哪怕一个错误的标点都做出了批注。是丁老师的认真细致与悉心指导帮我梳理了思路、树立了信心,使我得以克服论文写作与修改中的困难。

对我而言,完成这篇论文是一次艰难的跋涉,经常要在一节文字部分反复修改。完成论文的经历亦是认清自己的过程,认识到自己的水平,自己所欠缺的东西,并挖掘到自己能够努力的方向。

在以后的学习和工作中,我会继续保持认真细致的态度来对待每一件事,一步一个脚印,不会因为急于求成就对手头的工作敷衍了事,因为慢一点走,可能会更快。

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:小徐,如若转载,请注明出处:https://www.447766.cn/chachong/125463.html,