摘要:随着互联网时代的到来以及会计信息化的不断发展变化,会计稳健性原则也发生着改变。截止到目前为止,国内外已有很多学者对公司会计稳健性是否存在进行检验。同时,也有很多学者对会计稳健性带来的经济后果进行理论以及实证分析,并且已经取得了一定的研究成果。在此基础上,本文选取沪深两市A股上市公司中,信息传输、软件和技术服务行业2013—2015年三年的财务年报数据和相关财务指标,基于K-W模型计量会计稳健性指标,并构建多元回归模型分析互联网时代下会计稳健性与企业经济效益之间的关系。研究结果表明,在其他条件不变的情况下,互联网时代下,会计稳健性依然存在,并且可以有效提高企业的经济效益。

关键词:互联网;信息不对称;会计稳健性;经济效益

一、引言

我国互联网时代的到来已经改变了许多行业的发展,互联网时代会带来现代科技信息与各行业的深度融合。“互联网+”时代必然会对企业会计信息化的发展带来相应的影响,同时会对企业财务处理所依据的会计准则产生影响。

会计稳健性原则,是企业经营活动依据的基本原则,是财务报告非常重要的一个特征。随着我国新会计准则的发布,企业在进行会计信息确认计量等会计工作的过程中,要保证会计信息具有充分的稳健性,既不能高估企业的资产,又不能低估企业的负债。随着互联网时代的到来,会计观念不停地发生转变,企业的信息质量在很大程度上得到了提高,由此公司股东与管理层之间的代理问题有所缓解,公司的投融资活动更加合理,企业的经济效益也越来越好。

二、文献综述

(一)会计稳健性的存在性检验

从20世纪末开始,就有学者开始研究会计稳健性的存在性。截止到现在,国内外学者们得出一个一致的结论,他们认为,资本市场中,企业普遍存在会计稳健性。

国外有关于会计稳健性的存在性检验研究开始的比较早,有一部分学者还考虑了地区以及时间的不同,对此进行过较深的研究。

Basu(1997)是在研究会计稳健性领域最早采用实证研究方法的学者。至今为止,他采用的实证模型还被很多研究者参考。他在当时的研究中选取多家X上市公司作为研究样本,最终得出了结论:企业如果发生盈余,会计稳健性一般都会出现。Ahmed(2002)挑选了1985-1995年25个国家的数据,探究了公司盈余与公司正负收益率之间的关系,结果发现公司盈余的变化与公司收益率的正向相关关系,由此认为公司的稳健性确实存在。

截止到目前为止,国内学者对我国资本市场会计稳健性相关的研究已经有很多。有很大部分的学者认为我国企业普遍存在着会计稳健性,但同时也有少部分学者对此观点提出质疑。

李增泉和卢文彬(2003)在参考了Basu(1997)提出的盈余—股票计量模型之后,以我国1995-2000年五年间沪深A股上市公司数据进行实证研究分析,发现了正的盈余变化没有负的盈余变化表现的及时,即在上市公司中会计稳健性是存在的。刘斌和吴娅玲(2011)探索了会计稳健性如何影响企业投资效率,他们认为在整体水平上会计稳健性存在于我国上市公司。郭海燕(2014)研究认为会计的经济后果对坏消息反应的速度要比其对好消息的反应速度快一些,由此认为会计稳健性确实存在于我国上市公司。

与此不同的是,虽然大部分人认为我国资本市场普遍存在稳健性,但是也有少数研究者提出相反的意见。李远鹏(2005)将企业分为盈利以及亏损两大类,对比研究发现我国很多企业是由于亏损类公司在“洗大澡”,即公司所使用的不是真正意义上的会计稳健性。在此之后,曲晓辉和邱月华(2007)对我国2001年之后的三年内上市公司进行研究,也得出了相同的结论。

综上分析,国内外学者基本一致认定,在资本市场的会计实务中会计稳健性是存在的。尤其是近几年的研究结果显示,会计稳健性的发展越来越好,已经成为了企业提高信息质量以及提高公司管理效率的有力原则。

(二)互联网时代会计稳健性的应用研究现状

会计稳健性企业管理依据的一项基本原则,首先它的存在可以改善信息不对称问题以及代理问题,可以降低企业内部管理人员倾向于高估盈利的可能性,其次也正是因为它的存在,也对公司现金流量的增加以及公司的经营效益的提高起到非常积极的作用。

互联网在财务会计中的使用,加速了财务数据的收集、加工以及处理进程,同时,企业财务会计报表中,许多信息如人力资源信息,不再通过附注表现,而是有着更直观的体现。企业财务报告中在附表、附注中披露的信息变得更加重要,以前并不是很重要的信息,或者受成本效益制约的无法披露的会计信息,在互联网时代下都要加以披露,并且会更加的及时以及全面。

1.会计稳健性对会计确认与计量的影响

企业会计稳健性的存在,对会计确认以及计量都有很大的影响。

在此环境下,历史成本不再能有效地反映企业财务状况与经营成果。黄建新(2016)通过对传统会计计量模式的研究,指出随着会计稳健性的变化,使用历史成本计量时,企业收入与费用支出配比不合理,企业的经济会受到影响,资本将会减少。赵淑惠和高晟(2016)分析了电子商务财务处理中遇到的历史成本计量问题,他们指出在市场供求信息不断改变的情况下,历史成本与实时的市场信息是脱节的,无法满足信息使用者的需要。郭莲丽(2016)通过对互联网会计模式的研究,认为现在的互联网会计模式相对很灵活,公司的解散可能经常发生,历史成本不能反映公司的现金流量信息,而会计稳健性的存在,降低了股东与债权人之间的信息不对称程度,使得会计的确认与计量更加的完善以及准确。

2.会计稳健性对代理问题的影响

互联网时代下,会计稳健性可以进一步降低代理问题导致的公司风险。李佳(2014)对企业管理层、债权人以及股东之间的关系进行了分析,她认为只有在公司的管理制度足够完善且公司对会计操作人员的监管到位的情况下,才能保证会计稳健性的实施,降低管理人员作弊的几率。刘洁(2013)研究认为,稳健性的会计信息基本上是剔除了风险因素之后的数据,在一定程度上,更加能降低企业运行的风险,减少企业信息不对称问题的发生,从而为企业提供高效的决策。

互联网时代下,会计稳健性对信息使用者的影响更大。彭超然(2014)探究出,会计信息化使得企业的数据与原则更加充分的结合在了一起,有利于提高企业会计信息的利用效率。孙晓雯(2015)探索发现,会计稳健性的适度运用,对我国资本市场定价以及稳定经济发展有着很重要的意义。

3.会计稳健性对企业经济后果的影响

(1)会计稳健性与企业投资活动

一方面,学者认为会计稳健性可以有效控制投资过度问题的产生,同时可以抑制企业投资不足。

刘斌和吴娅玲(2010)实证分析了我国上市公司的会计稳健性与投资效率之间的关系,得出了我国企业会计稳健性可以提高企业投资效率的结论,他们认为会计稳健性可以控制企业管理层的投资力度,同时也可以真实地反映出企业的经济效益。

杨丹等(2011)基于企业资产减值的角度考察了我国上市公司会计稳健性对企业投资行为的影响,他们认为会计稳健性的存在可以减小企业管理层的投资力度,从而有效控制企业的投资支出。徐全华(2013)考察了我国A股上市公司2001年之后八年间的经验数据,实证分析出会计稳健性与投资效率的关系,她认为,企业会计稳健性可以有效抑制公司的过度投资。

另一方面,有学者认为,会计稳健性对公司的投资活动的影响是双向的,即一方面稳健性提高了公司管理层对资金的使用能力,一方面又因为过度关注费用从而造成企业的投资不足问题。

刘红霞和索玲玲(2011)实证探究了会计稳健性对企业投资效率的影响,他们以沪深A股上市公司2007-2009年的数据作为样本,通过模型分析得出结论,即会计稳健性既能有效地控制企业管理层过多的投资,又因为过于谨慎,加剧了企业的投资不足程度,使得管理层不敢投资,所以认为我国上市会计稳健性企业投资效率的影响是双向的。

杨丹,王宁和叶建明(2011)基于资产变动的角度对我国上市公司中存在的稳健性进行考察探究,他们发现,企业依据会计稳健性原则时,容易高估企业的资产,同时低估企业的负债,以致于企业在进行投资活动时,不再盲目追求利润,而是懂得规避风险。但与此同时,企业也存在一味规避风险,而缩减企业投资额的现象。因此,他们认为会计稳健性在控制了投资过度的同时也加剧了投资不足的产生。

(2)会计稳健性与企业融资活动

会计稳健性可以缓解公司股东与债券人的利益冲突,提高企业的融资效率。

吴娅玲(2012)使用了主成分分析法以及多元回归分析法来分析会计稳健性与公司债权融资效率之间的关系。她研究认为,公司的会计稳健性越好,债权融资效率越高,即债权融资效率会随着会计稳健性的提高而得到改善。同时,债券人也需要会计稳健性政策来规避风险。

张金鑫和王逸(2013)使用了多元回归模型,对会计稳健性与企业融资约束之间存在的相关性关系进行了检验,他们发现,会计稳健性与企业融资约束显著负相关,即企业会计稳健性越低,企业的融资约束程度越高,企业的融资效率越低。

孙奕驰和刘波(2014)使用实证分析的方法,分析认为,会计稳健性运用较好的公司,财务报表中显示的自由现金流更少,这能在很大程度上保证公司的流动资金充足,公司也更容易获得新增贷款,从而提高了企业的融资效率。

周玮和徐玉德(2014)使用了实证分析的方法,基于债务融资角度探究了上市公司的会计稳健性与企业融资效率的关系,他表明企业的会计稳健性越高,抵押以及担保贷款越少,信用贷款越多,财务风险越低。

(3)会计稳健性与企业价值

目前国内外对企业公司价值的研究基本是基于投融资角度提出的。Watts(2003)在验证了会计稳健性的存在之后,对会计稳健性进行了实证研究。他发现会计稳健性会降低企业无效率投资活动发生的可能性,从而提高企业价值,改善企业经营状况。毛新述和戴德明(2008)基于会计稳健性的可证实性以及及时性角度,对企业利得进行了实证研究,结果表明,企业会计稳健性可以约束企业管理层的机会主义行为,减少企业股东与管理层之间代理问题的出现,从而提高了整个企业的价值。李琳(2010)实证研究了我国上市公司与企业盈余之间的关系,她选取沪深A股上市公司作为样本公司,探究出我国上市公司的会计稳健性与企业价值显著正相关,即会计稳健性有利于提高企业价值。

(三)综合述评

本文通过对有关会计稳健性的存在性检验、信息不对称以及会计稳健性后果研究文献的梳理发现,目前国内外学者一致认为我国资本市场存在会计稳健性,会计稳健性对提高公司信息质量、减少代理问题以及信息不对称问题有显著的正向影响。而互联网时代下,虽然信息不对称理论以及代理问题理论受到了冲击,但是会计稳健性依旧有存在的必要。

目前国内外学者对于会计稳健性的经济后果并没有统一的意见,大部分是基于投融资效率角度研究,而很少有基于企业总体经营效益研究的。因此本文接下来将研究控制了信息不对称程度的企业会计稳健性与企业经济效益之间的关系。以期对会计稳健性经济后果理论有些补充。

三、研究设计

(一)研究假设

Watts(2003)在验证了会计稳健性的存在之后,对会计稳健性进行了实证研究。他发现会计稳健性会降低企业无效率投资活动发生的可能性,从而提高企业价值,改善企业经营状况。毛新述和戴德明(2008)基于会计稳健性的可证实性以及及时性角度,对企业利得进行了实证研究,结果表明,企业会计稳健性可以约束企业管理层的机会主义行为,减少企业股东与管理层之间代理问题的出现,从而提高了整个企业的价值。李琳(2010)实证研究了我国上市公司与企业盈余之间的关系,她选取沪深A股上市公司作为样本公司,探究出我国上市公司的会计稳健性与企业价值显著正相关,即会计稳健性有利于提高企业价值。孙奕驰和刘波(2014)通过对代理问题以及管理层过度自信等问题进行分析,发现会计稳健性能够通过发挥治理功能提高企业的经济效益。可见,会计稳健性可以通过降低代理成本、限制控股股东或管理层的盲目自信,进而提高企业的经济效益。因此,本文提出如下假设:

H:互联网时代下,会计稳健性与企业经济效益显著正相关。

(二)样本选择和数据来源

本文选取会计信息化进程发展较好的2013—2015年3年的沪深两市A股信息传输、软件和技术服务业上市公司作为初选样本。结合本文的研究,按如下程序对数据进行筛选:(1)剔除2011年底之前上市的公司;(2)剔除sT,sT*类公司(3)剔除数据不连续以及净资产小于0的公司。在此筛选标准下,本文最终获得118个有效样本数据。

本文样本数据来自国泰安数据库公司年报以及财务指标,部分由作者计算所得。本文所选行业代码为I63,I64,I65。以证监会2012年出台的《上市公司行业分类指引》作为行业分类标准。论文使用SPSS19.0以及EXCEL软件进行统计分析。

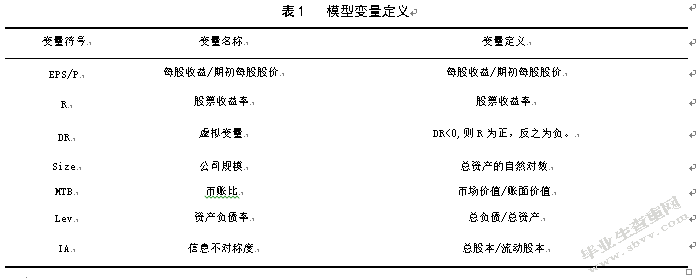

(三)变量的定义与度量

1.变量的定义

(1)会计稳健性的定义

Basu(1997)的表述:稳健性就是会计师编制财务报告时,确认好消息要比确认坏消息所要求的可验证程度更高,也就是企业要先确认坏消息后确认好消息。这里的“好消息”和“坏消息”更加注重经营环境的变化对企业财务状况的影响。它意味着,资产的账面价值在遇到不好的环境时被减值,而遇到好的环境时不提高资产的价值或不转回减值。

(2)经济效益的定义

经济后果就是企业会计政策以及会计政策的变化对企业产生了影响,经济后果第一会影响企业的管理者,同时影响到企业的投资者。所谓经济后果好,就是资金占用少,成本支出少,有用成果多。而与此同时,经济效益是评价一项经济活动是否应进行的重要指标,提高经济效益对于企业的管理具有十分重要的意义。

2.变量的度量

(1)会计稳健性的度量

本文采用K—W模型来对会计稳健性进行度量。这也是近几年国内外学者比较认可的Basu模型的改良模型。

首先,引入Basu(1997)提出的盈余一股票回归模型:

本文将加入公司规模的自然对数(Size)、资产负债率(Lev)、市账比(MTB)以及信息对称度(IA)这些指标,并分别GOOD和CON表示盈余对“好消息”的反应、盈余对“坏消息”的反映,建立GOOD与CON的表达式:

将上述两个公式代入模型(1)中,得到模型(4):

运用模型(4),计算出将其代入模型(3)计算出的CON就是会计稳健性的指标。

(2)经济效益的度量

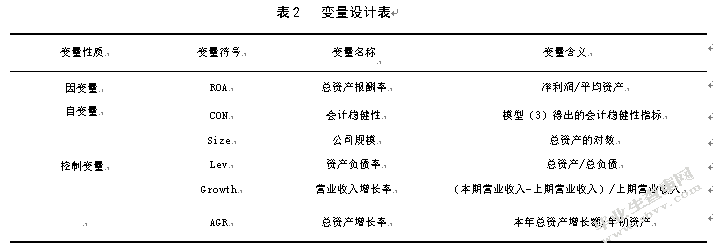

企业经济发展变化的影响是多方面的,企业的投资活动,融资活动,企业价值以及股利分配都会影响到企业的经济变化。如何采用一个综合指标来衡量企业的经济效益是非常重要的。企业经济效益即企业经济后果的体现,企业的总资产以及净利润的变化是最直观的可以反映企业经济变化的科目。因此,本文将采用总资产报酬率(ROA)来衡量企业总体经济效益的变化。变量的定义见下文。

(四)会计稳健性与经济效益的模型构建

根据以上指标的定义与度量,我们以企业的总资产报酬率(ROA)作为被解释变量,会计稳健性(CON)作为解释变量,同时加入公司规模(Size)、资产负债率(Lev)、总营业收入增长率(Growth)以及总资产增长率(AGR)作为控制变量,构建会计稳健性与经济效益关系的模型:

四、实证分析

(一)描述性统计

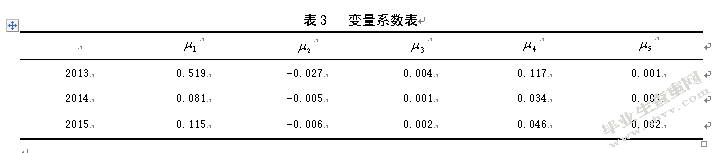

通过对模型进行回归,得出的数值如下:

根据对会计稳健性模型的线性回归分析结果,本文可以得到模型(4)的四个变量系数,如表3。根据模型(4),本文可以将三年的变量系数代入研究样本,从而得到118家上市公司2013年至2015年的会计稳健性数据。

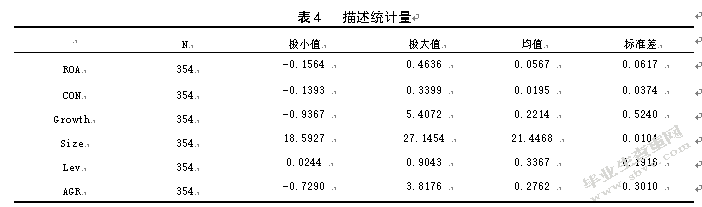

在进行相关性分析之前,要先对回归方程所选变量进行描述性分析,描述性分析结果见表4。

从描述性分析结果来看,上市公司会计稳健性的平均值为0.0195,最大值为0.3399,最小值为-0.1393,均值大于零,这表明所选样本公司整体具备稳健性。

由上表可知,样本公司本期总资产报酬率(ROA)最大值0.4636,最小值为-0.1564,均值为0.0567,表明我国资本市场表现出较好的发展前景。营业收入增长率(Growth)的最大值为5.4072,最小值为-0.9367,均值为0.2214,并且企业之间营业收入增长率也较为分散,说明公司在迅速的成长。公司规模(Size)的最大值为27.1454,最小值为18.5927,均值为21.4468,标准差为0.0104,可见所选样本上市公司间规模之间相差不大。资产负债率(Lev)的最大值为0.9043,最小值为0.0244,均值为0.3367,各公司间差异也不是很大。公司总资产增长率(AGR)最大值为3.8176,最小值为-0.7290,均值为0.2762,说明各公司三年的经济变化相对比较稳定。

(二)变量间相关性检验

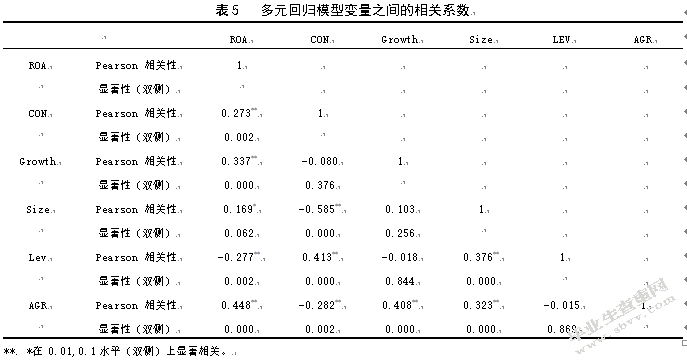

在进行多元回归分析之前,为了了解模型中各变量的相关程度,需要对模型中各个变量进行相关性检验,并尽量减少可能会出现的多重共线性问题。样本公司多元回归模型变量间相关关系如表5所示。

根据表5的分析结果我们发现:会计稳健性与经济效益模型各个自变量和因变量总资产报酬率(ROA)之间普遍存在显著的相关性。会计稳健性(CON)与总资产报酬率(ROA)在1%的水平上显著正相关,说明会计稳健性越强,企业经济效益越好。企业营业收入增长率(Growth)与总资产报酬率(ROA)在1%的水平上显著正相关,说明随着企业营业收入的不断增长,企业经济效益再不断变好。企业公司规模(Size)与总资产报酬率(ROA)在10%的水平上显著正相关,说明随着公司规模的扩大,企业的经济状况会得到改善,并且越来越好。企业资产负债率(Lev)与总资产报酬率(ROA)在1%的水平上显著负相关,说明当企业资产负债率较高时,企业的经济状况会变差。企业总资产增长率(AGR)与总资产报酬率(ROA)坐在1%的水平上显著正相关,说明随着企业总收入的增长,企业的利润也会增加。综上所述,所有相关系数都处于合理范围之类,也说明该模型不存在多重共线性问题。

(三)多元回归分析

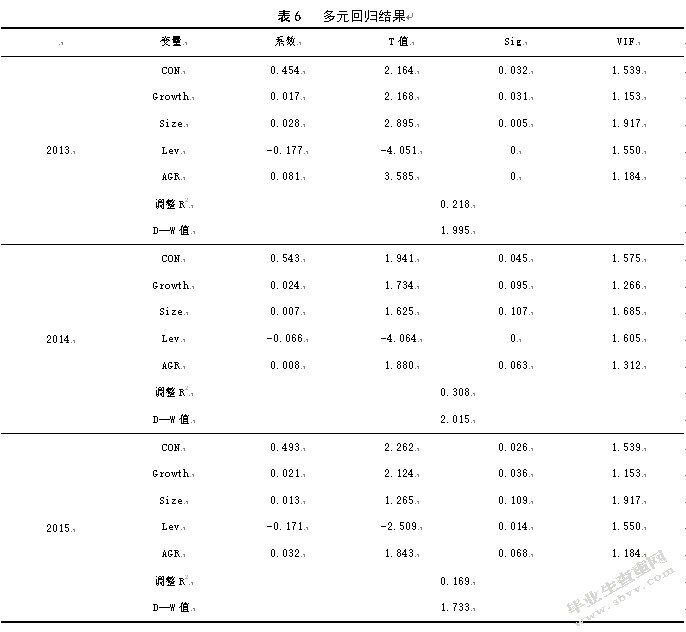

为了检验企业经营效益与会计稳健性的相关系数,需要进一步对样本公司进行线性回归,表6是根据样本公司的线性多元回归结果整理而得。

如表6的结果所示,结合三年样本数据的回归结果,我们发现:在2013年,会计稳健性(CON)与总资产报酬率(ROA)的相关系数为0.454,T值为2.164,通过了1%的显著性检验。在2014年,会计稳健性(CON)与总资产报酬率(ROA)的相关系数为0.543,T值为1.941,通过了1%的显著性检验。2015年,会计稳健性(CON)与总资产报酬率(ROA)的相关系数为0.493,T值为2.262,通过了1%的显著性检验。三年的回归结果都表明,企业会计稳健性越好,企业的经济效益越好。也证实了假设H,互联网时代下企业会计稳健性与企业经济效益显著正相关。同时结合三年的回归结果我们发现,企业营业收入增长率(Growth)与公司总资产报酬率显著正相关,说明本年度的营业收入增长率越高,公司下一年的总经济效益就越好。资产负债率(Lev)与总资产报酬率(ROA)显著正相关,说明企业的资产负债率越高,企业的总资产报酬率越低。与此同时,公司规模(Size)与企业总资产增长率均与总资产报酬率显著正相关,与相关性分析的结果一致。

(四)稳健性检验

为了对模型的稳健性进行检验,将所选样本公司三年的数据组合在一起,按照行业不同分为两部分,第一部分为软件和信息技术服务行业,三年一共得到81个有效样本,第二部分为电信、广播电视和卫星传输服务行业以及互联网和相关服务互联网行业,三年一共得到273个有效样本。同时,再次对多元回归模型进行回归。

回归结果显示,解释变量会计稳健性与被解释变量总资产报酬率在1%水平上显著正相关,且其他控制变量与因变量的关系皆与上文得出结论一致。说明该多元回归模型是稳健的,所得出的结论可靠。

五、结论与政策建议

本文通过理论分析与实证分析,以新准则实施后的2013-2015年的沪深A股上市公司信息传输、软件和技术服务行业为研究样本,验证了互联网时代企业会计稳健性与企业经济效益的关系,研究发现:在互联网时代下,会计稳健性与企业经济效益成显著正相关,即随着会计稳健性的增强,企业经济效益也会提高,经济状况会有所改善。可见,会计稳健性可以及时确认资产以及负债,提高企业会计稳健性,缓解公司管理层之间的代理问题,降低市场信息不对称的程度,从而有效地提高企业的经济效益。

基于本文研究成果,对企业管理提出以下建议:企业应重视会计信息化的发展,扩大会计稳健性原则在公司治理过程中的应用范围,由此才能更好地提高企业的管理效率,减少企业管理层之间代理问题的发生。同时,企业应重视企业信息披露监管,提高会计信息质量,提高企业信息的透明度,只有会计信息的完整准确的披露给外部投资者,稳健的信息才能发挥重要的作用。只有建立一个高效安全、功能完善的资本市场,增加企业稳定性,保障企业利益,才能提高企业的管理水平。更重要的是,公司管理者应该进一步对公司治理结构进行完善,以实现股东对企业高层管理者的有效监督,保证会计稳健性原则的有效执行以及积极作用的发挥。

致谢

时间过得很快,大四期间,非常感谢我的毕业论文指导老师,从毕业论文的题目选定,文献综述的撰写,到开题报告选定研究方向,我的指导老师都尽心尽力,花费大量时间给我指导,尤其是毕业论文的初稿修改以及最终定稿,老师都提出了很多宝贵的意见。老师为人谦和,有耐心,学术能力强,在写毕业论文的过程中给我精心指导。在此对老师表示深深的感谢。

同时,我还想感谢所有帮助过我的同学以及师兄师姐,谢谢他们在我迷茫时给我指导,在我论文修改过程中给我安慰、鼓励以及陪伴。谢谢我的父母,为我提供了优渥的生活环境,谢谢他们在我孤单无助时给我的陪伴和安慰。毕业临近,分别在即,在此衷心的祝愿所有人每天开心,工作顺利!

最后真诚感谢百忙之中评阅论文的指导老师们,我将用心听取老师们的意见,并认真进行修改。

参考文献:

[1]李增泉,卢文彬.会计盈余的稳健性:发现与启示[J].会计研究,2003,(02):19-27.

[2]刘斌,吴娅玲.会计稳健性与资本投资效率的实证研究[J].审计与经济研究,2011,(04):60-68.

[3]郭海燕.战略信息披露同会计信息相关性的影响研究[J].财经界(学术版),2014,(24):216.

[4]李远鹏.经济周期与上市公司经营绩效背离之谜[J].经济研究,2009,(03):99-109.

[5]邱月华,曲晓辉.国外稳健性计量方法及其在我国的适用性[J].广东商学院学报,2010,(01):39-44.

[6]黄建新.“互联网+”下如何实现管理层对财务信息的要求[J].时代金融,2016,(12):135.

[7]赵淑惠,高晟.历史成本原则在电子商务会计中的适用性探析[J].教育教学论坛,2016,(20):101-102.

[8]郭莲丽.大数据时代下会计信息化的风险因素及防范措施[J].商场现代化,2016,(19):182-183.

[9]李佳.会计信息化时代下的会计稳健性研究[J].经营管理者,2014,(01):233.

[10]刘洁.会计信息化时代下的会计稳健性研究[J].会计之友,2013,(10):108-109.

[11]彭超然.大数据时代下会计信息化的风险因素及防范措施[J].财政研究,2014,(04):73-76.

[12]孙晓雯.浅析会计稳健性原则[J].财经界(学术版),2015,(06):178.

[13]杨丹,王宁,叶建明.会计稳健性与上市公司投资行为——基于资产减值角度的实证分析[J].会计研究,2011,(03):27-33.

[14]徐全华.会计稳健性对投资效率影响的实证研究[J].广西大学学报(哲学社会科学版),2013,(06):55-64.

[15]刘红霞,索玲玲.会计稳健性、投资效率与企业价值[J].审计与经济研究,2011,(05):53-63.

[16]张金鑫,王逸.会计稳健性与公司融资约束——基于两类稳健性视角的研究[J].会计研究,2013,(09):44-50.

[17]孙奕驰,刘波.会计稳健性经济后果的文献综述[J].商业经济,2014,(19):33-35.

[18]周玮,徐玉德.投资性房地产公允价值计量对债务融资的影响——基于沪深A股上市公司的实证分析[J].证券市场导报,2014,(10):41-46.

[19]毛新述,戴德明.会计制度改革、盈余稳健性与盈余管理[J].会计研究,2009,(12):38-46.

[20]李琳.基于我国资本市场的会计稳健性与债务资本成本关系研究[J].武汉科技大学学报(社会科学版),2010,(04):68-73.

[21]BasuS.TheConservatismPrincipleandtheAsymmetricTimelinessofEarnings.[J].JournalofAccountingandEconomics,1997,24(1):3-37.

[22]Ahmed.Theroleofacountingconservatisminmitigatingbondholder-shareholderconflictsoverdividendpolicyandinreducingdebtcosts[J].AccountingReview.2002,77(4):867-890.

[23]WattsR.ConservatisminaccountingpartI:Explanationsandimplications.AccountingHorizons,2003,17(3):207-221.

下载提示:

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/2375.html,