摘要:企业的财务报表是反映企业财务状况、经营成果和现金流量的“晴雨表”[1],分析财务报表尤其重要。本文以万科企业股份有限公司为例,通过对万科公司资产负债表、利润表、现金流量表的趋势和结构分析,综合分析公司的财务状况,然后运用主要财务指标,对公司偿债能力、营运能力、盈利能力、发展能力进行分析,评价公司经营管理状况,指出公司存在的相关问题,并提出相应的对策建议。

关键词:财务报表分析;万科企业股份有限公司;偿债能力

一、绪论

(一)研究背景及意义

1.研究背景

随着资本市场的飞速发展,与企业经济利益相关者如债权人、投资人、XX管理各部门、税务机关、社会公众,特别是企业经营管理者更加急切想要认识、了解企业过去以及现在的财务状况、经营成果等信息,以便于作出合理的决策。因此,财务报表的分析十分重要。通过对财务报表进行分析,能够帮助决策者更加深入认识企业过去、评价企业现在和预测企业的未来,从而更好地经营与投资。本文通过对万科企业股份有限公司(以下简称为万科公司)的财务报表进行全面客观分析,深刻认识企业经营成果与财务状况,帮助公司找到结构调整和变革的方法。

2.研究意义

在新的经济常态下,房地产行业亟待需要进行转型升级和变革。作为房地产行业的龙头企业,万科公司势必需要顺应时代的潮流,根据自身的财务状况、经营等特点进行变革,深入了解公司目前所面对的市场状况、企业自身的财务状况和经营成果等信息,来精确地定位,合理规划企业发展,寻求发展道路。本文通过万科公司近几年的财务报告和其他相关资料,以财务分析的角度,运用科学合理的方法,对其财务报表进行分析,发现公司财务特征及其所面临问题,提出相应建议,为企业决策提供参考。

(二)研究内容和思路

本文以万科公司2012—2015年的年度报告和其他相关资料为研究基础,对万科公司的会计报表和财务指标进行深入分析,以描述企业目前的财务状况,向各利益相关者提供详细的财务信息,给管理者提出建议。本文研究思路是首先对万科公司作简要介绍;再分析万科公司的几大财务报表,随后深入剖析万科公司偿债能力、营运能力、盈利能力和发展能力,最后针对企业目前的财务现状提出相应建议。

二、万科公司财务报表分析

(一)万科公司简介

1984年,万科公司成立,1988年开始进入了房地产行业,1991年就成为了深圳证券交易所的第二家上市公司,也是全国第一个年销售额超千亿元的房地产公司。发展了30多年,已经是国内最大住宅开发企业。公司集中城市圈带这一发展战略,并在2015年底,进入大陆的66个城市,分布在以珠三角为核心的广深地区、以长三角为核心的上海地区和以环渤海为核心的北京地区,以及中西部区域,是“全球200家最佳中小企业”之一。

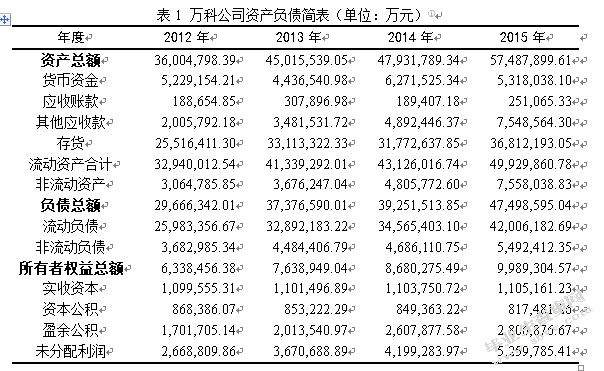

(二)万科公司资产负债表主要项目分析

万科公司资产总规模由2012年的36,004,798.39万元增加到2015年的57,487,899.61万元。以2012年作为基期,2013年资产总额增幅是25.0%,2014年、2015年的同比增长分别是6.5%、19.9%,通过数据可以得出,公司规模在逐渐增大,如表1:

1.从资产类别构成来看,流动资产占很大比例,而且近几年比例在下降,2012年流动资产占总资产的比例达91.49%,2015年的此项比例是86.85%。同时非流动资产总额环比上升了37.32%,同时公司的负债在2012年—2015年间也大幅上升了60.01%;其中在流动资产中增长最快的是“其他应收款”和“存货”项目,两个科目同比2015年相对于2012年分别增长了2.76%、44.27%,一是说明公司的库存原材料、产品不断增加,公司的合作方往来增加;二是因为公司扩大规模,在建工程的完工增加了固定资产,存货也随之增加。此外,应收账款在逐渐增加,公司应加强对外款项的收回力度。

2.相对于负债,负债的增加与流动负债的增加密切相关,2015年相对于2012年流动负债绝对额增加了160,228,260,200元,说明经营状况良好,有销量,有信誉,但是公司短期偿债的压力仍旧比较大。

3.实收资本、资本公积、盈余公积几年内没发生太大变化。但未分配利润在大幅度增长,2015年相对于2012年增长幅度达97%,说明万科公司在此期间的经营成果是非常可观的。总体来说,公司业务逐渐增加,业绩在上升,规模扩大,有可持续性,财务状况良好。

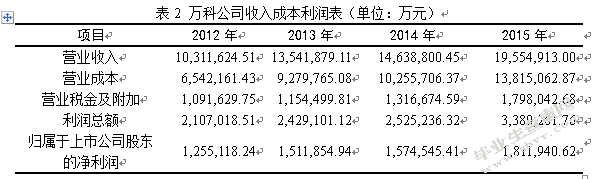

(三)万科公司利润表主要项目分析

由以上数据可以得出:2012—2015年该公司主营业务收入在逐年增加,特别是2015年收入增长了33.58%,主要是因为在此期间公司的结算规模增长,国内楼市回暖,商品房成交量因此而不断攀升,净利润也在逐年增加。以上数据反映出公司在主营业务上很突出,利润在增加,说明公司营业状况很好。但营业税金及附加持续增加,主要是由于公司的营业收入增加,导致各种相关的税金也上升,所以企业应当采取合理的措施来加以控制,变更销售模式。在营业成本上,一直在持续增长,原因在于销售收入的增加表示新项目在增加,营业成本自然会增加。总体来说,公司经营成果良好,呈现很大的发展前景。

(四)万科公司现金流量表的结构分析

现金流量表是以现金为基础、采用收付实现制原则编制出来的财务状况变动表,在财务报表中最基础、最具有现实意义。2012—2015年万科现金流量表的结构分析如下:

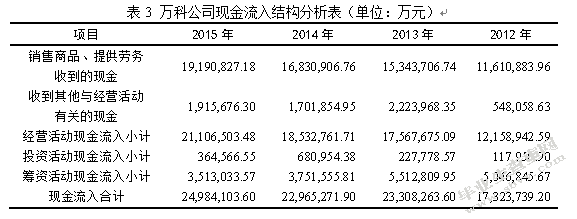

1.现金流入结构分析

通过上表能看出,万科公司2012—2015年的现金流入总量分别是17,323,739.2万元、23,308,263.6万元、22,965,271.9万元、24,984,103.6万元,逐年在增长。其中,经营活动现金流入量所占的比例很大,分别为70.19%、75.37%、80.70%、84.48%,且持续增长;投资活动中现金流入量所占比在0.68%—1.46%,筹资活动的现金流入所占比14.08%—29.13%,可表明公司现金流量主要来自经营活动、筹资活动。此外,公司的经营活动现金流入却在逐年增长,尤其是2013年增长率高达44.48%,且每年销售商品、提供劳务收到的现金是持续增长的,在经营活动现金流入中占较大比例,分别为95.49%、87.34%、90.82%、90.92%,所占比重轻微下浮,表明公司的销售能力在慢慢地减弱,但波动不大。以上总结出:该公司经营状况稳定,发展较好。

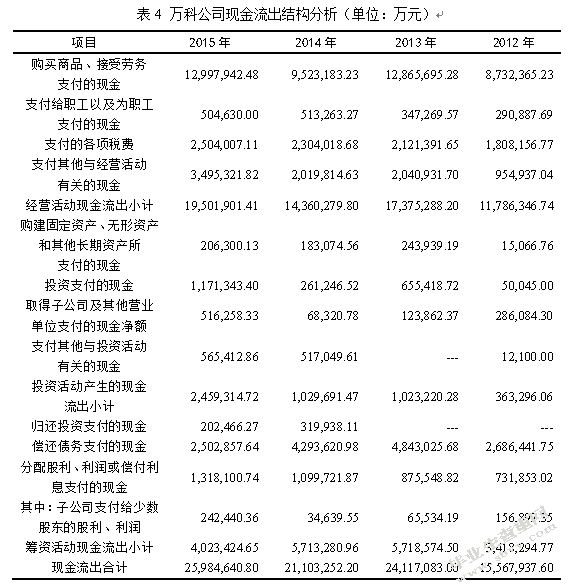

2.现金流出结构分析

现金流出结构分析主要是针对万科公司的现金流出总量,以及经营活动流出量、投资活动现金流出量以及筹资活动流出量进行分析。

由万科公司现金流出结构分析表中的数据可以看出,现金流出总量方面,万科2012年—2015年现金流出总量分别为15,567,937.6万元、24,117,083万元、21,103,252.2万元、25,984,640.8万元,只有2014年现金流出相对减少,现金流出总量呈总体上升趋势。

通过其现金流出构成分析来看,经营活动现金流出所占比较大,在68.05%—75.70%;投资活动现金流出在2012年—2015年,分别为2.33%、4.24%、4.88%、9.46%,表明公司投资在不断加大投资力度;筹资活动在2015年有稍许下降,且近几年比重在小幅度波动。该公司购买商品、接受劳务支付的现金流出占较大比例,房地产行业需要大量原材料、人工费,属于正常情况,表明公司在建工程较多,在大幅度扩大规模。

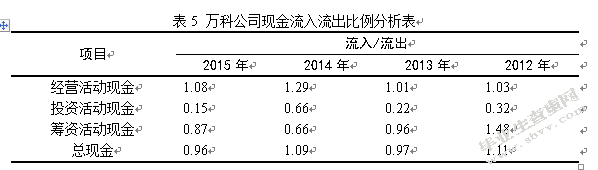

3.现金流入流出比例分析

由以上数据得出,2012年—2015年经营活动的现金流入与流出之比均大于1,表明公司经营活动中现金是净流入;投资活动中流入与流出之比均小于1,表示投资活动现金净流出;筹资活动在2013—2015年流入与流出之比小于1,现金净流出;公司总现金流入与流出之比在1左右浮动。所以,公司应注意投资和筹资。

三、万科公司的主要财务指标分析

(一)偿债能力分析

偿债能力是表示企业偿还到期债务能力的强弱。偿债能力强,表明企业的财务状况好,对破产风险抵抗力强,能有效反映企业资本结构的合理性。企业的健康发展很大程度取决于偿债能力。

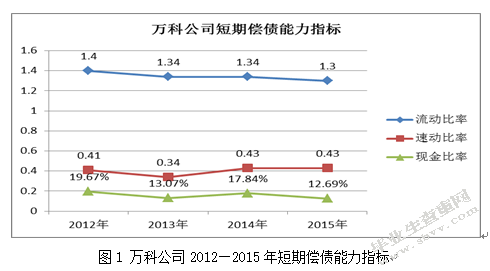

1.短期偿债能力分析

流动比率、速动比率和现金比率是短期偿债能力的分析指标。对于债权人,流动比率越高,债权会更有保障;但从管理者角度来看,流动比率太高,表示资金在生产过程中运转不畅,资金使用效率与企业获利能力会受到影响。速动比率太低,企业短期偿债风险就较大;速动比率越高,速动资产上太多,反而企业投资的机会成本会增加。各指标如下:

从上表可以看出,公司近年来流动比率分别为1.4、1.34、1.34、1.30,说明该公司在近几年流动比率处于在合理、稳定的水平,且一直下降,表示企业的短期偿债能力在逐渐降低,存在一些问题。2014年相对于2013年,现金比率由2013年的13.07%上升到2014年的17.84%,上升明显,且接近标准值20%,说明公司偿还债务有保障。此外,其速动比率明显增加,说明公司立即、直接偿付流动负债能力不断增强。2015年现金比率相对于2014年在降低,但不会有太大问题。此外,一般认为速动比率是1,但是房地产行业中,存货作为主要流动资产,且变现的能力很强。另外,预收账款会导致很大一部分流动负债,并且存货可以抵偿这一部分负债,并能转化成营业收入。因此,该公司短期偿债绝对能力仍很强。

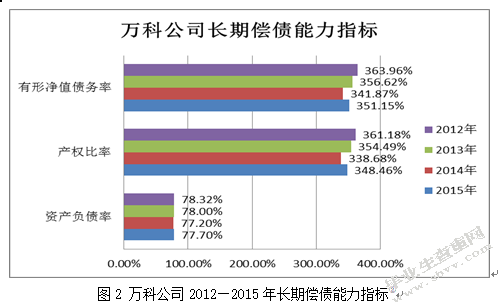

2.万科公司的长期偿债能力分析

长期偿债能力能反映企业对债务承担能力、偿还的保障能力,其强弱表明公司财务安全、稳定程度。各指标如下表:

以上相关指标可看出,2012—2014年资产负债率在下降,说明长期偿债能力在增强,一般该比率是被控制在50%,而房地产行业却达到60%~70%,即说明负债总额在资产总额中所占比例为65%左右,才会能保障偿还长期债务。但万科公司的该比率仍高达77%,表示出公司的偿还债务能力较差,财务风险较大。产权比率、有形净值债务率均在下降,说明公司偿债能力在不断减弱。但是,高负债运营、高资产负债率是我国房地产行业的一大特点,而且在资产总额中预收账款占很大的比例,会严重地影响资产负债率真实地反映企业的长期偿债能力。但是,需要注意的是,房地产行业中存货的公允价值通常比自身的账面价值要高,所以,存货一旦变现,公司在长期偿债能力方面就提升很大。总体来说,公司长期偿债能力还是很强的。

(二)盈利能力分析

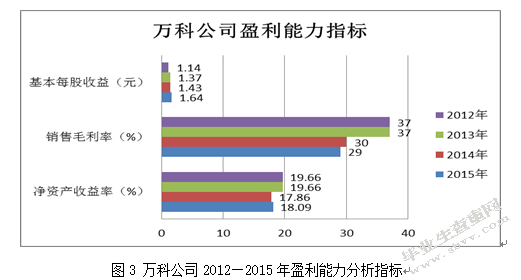

盈利能力表示企业获取利润的能力,能保障企业持续经营和发展。追求利润是投资者的直接目的,并且利润也是企业发展壮大的直接动力,因此企业盈利性对企业非常重要。分析盈利能力的指标主要有:销售毛利率、投资报酬率、净资产收益率、基本每股收益。

由上表可看出,万科近几年基本每股收益在上升,表示其获利能力很强。2012-2014年净资产收益率呈下降趋势,但2015年开始回升,说明公司的获利能力仍旧很强,仍会吸引外界投资者来投资。但销售毛利率小幅度在下降,因为受到现在房地产市场的影响,是很正常的。

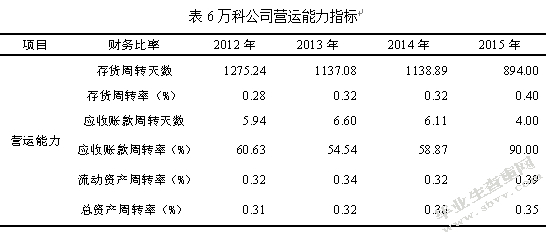

(三)营运能力分析

营运能力表明企业对它所拥有的资源的利用程度。当企业经营效率提高时,企业资产周转速度也会越高,相对应的企业各项的资产进入经营环节速度也就越快,最终形成收入和利润周期也就越短。

从上表得出,2014年公司应收账款的周转率相对2013年在上升,是因为应收账款从2013年的30.79亿元下降到2014年的18.94亿元,表明公司加快了应收账款的催收,资金回笼速度加快,应收账款的周转天数在不断缩小,应收账款变现速度在加快。2015年较2014年公司存货周转率上升,存货的周转天数在下降,说明存货流动性增强,变现的能力在提高。流动资产周转率、总资产周转率变化幅度都不大,表明公司的资金周转没有产生太大影响。但总体来说,公司营运能力2014年较2013年在下降,所以公司应加快存货和应收账款的周转,提高资产的经营效率。

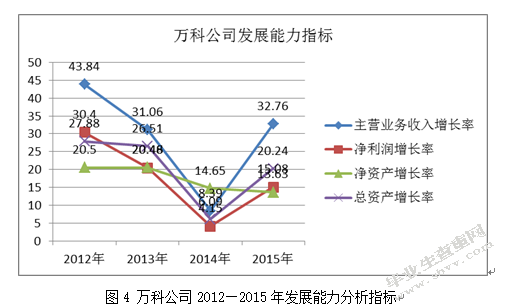

(四)万科公司发展能力分析

企业的发展能力,表示企业通过其自身的生产经营活动,不断地扩大积累所形成的发展潜能。

从以上数据可以看出,2012—2014年,主营业务收入增长率、净利润增长率、净资产增长率、总资产增长率都在下降,尤其是2014年大幅下降,主要是因为在此期间国家加大了对相关房地产行业的宏观调控力度,受到了市场调控等多方面的影响,公司在此期间的规模增长速度减慢,企业的竞争力在下降,成长速度减慢,发展能力减弱。直到2015年各项指标才有所回升,但总体来说,公司这些指标还是普遍高于同行业的平均水平,其发展能力还是很好的,只是受到了市场影响。

四、万科公司存在的财务问题及建议

(一)存在的财务问题

从以上分析,可以看出万科公司整体上财务稳健,资产和负债结构合理,现金的回笼情况比较好,偿债能力强,盈利能力和发展空间很大。但也存在一些问题,主要包括以下几点:

1.企业存在资源浪费、资源利用低的现象

万科公司在2012—2015年期间,流动资产周转率、总资产周转率均较低,且变动幅度都很小,资产利用效率不太好,导致资源浪费。万科作为房地产行业,从房产的开发到最后完成销售或出租都需要经历较长的时间周期。此外,存货是以成本和可变现净值孰低来计量,其房产本身开发周期和存货的计价规则导致了库存量较高。如今,贷款买房是一大主流,通过客户贷款来完成销售,且贷款周期长,企业的应收账款逐渐上升。应收账款、存货的周转天数决定了企业的营业周期,营业周期较长导致了万科公司的资产流动性减弱,资产的使用效率降低,导致资源浪费。

2.存货所占的比重较大,影响企业的营运能力

2012—2015年,万科公司的存货从25,516,411.30万元增加到36,812,193.05万元,在资产总额中所占比例较大。对于存货,在会计上,有房地产开发产品、非开发产品之分。已完工开发产品、在建开发产品、拟开发产品都属于房地产开发产品;而房地产非开发产品主要包括原材料和库存商品。房地产由于开发流程和时间较长,每个项目从购买土地到销售基本都需要3-5年的时间,近年来房地产市场低迷,人们收入较低,购房经济压力大,所以库存去化率低,产量大销量小,库存不断增大是必然,但存货量的过多增长将会严重影响公司的资金流动速度,在未来发展上会造成一定的风险。

3.公司的营业成本、营业税金及附加较大

通过以上数据分析出,万科公司的营业成本、营业税金及附加持续增长;虽然公司的净利润一直在增长,但增长率却低于营业收入的增长率,成本、费用方面支出比较多。万科公司的营业成本主要包括土地征用及拆迁补偿费用、前期工程的费用、建筑安装工程的费用、基础设施的费用、配套设施费、借款费用及开发间接费用等。开发房地产时间长,其间耗费大量财力、物力、人力,成本上的核算方法也会造成一些无效成本,在销售的期间会耗费大量的人工,公司在不断扩大规模,其销售费用、财务费用、管理费用、营业税金及附加也会随之增加。

4.投资、筹资活动中现金流量失衡

2012—2015年,万科公司的投资活动、筹资活动现金净流出,投资、筹资经验存在一定问题。目前,万科公司呈现扩张的趋势,而且扩张的态势也在不断加剧,大规模地投资以及购建投资性房地产等长期资产,增强了企业的市场参与程度,增加了企业的未来生产能力,会提高企业的“造血”功能,但这也会导致企业投资、筹资活动中现金流量失衡。

(二)对策建议

1.万科公司要充分利用资源,提高资源的利用率

万科公司应提前做好年度财务计划和财务预算,改善营销策略,收紧企业信用政策,增加应收账款的收回力度。通过缩短应收账款的回收天数,减少存货,及时出手或出租闲置固定资产等措施提高总资产周转率。此外,除了要依靠财务杠杆和权益乘数来提高净资产收益率外,万科公司要加强内部管理,充分利用公司拥有的流动资金,提高盈利能力和资金周转率,来提高公司资产的综合使用效率,以及运营资本战略管理能力。

2.万科公司要加快销售,减少存货

公司应持续深化销售管理各方面业务的管控措施,进一步规范销售行为,创新销售方式,将存货结构进一步优化,使存货数量保持在合理的水平,改善营销的策略,重视培养人才,实行激励机制,增加销售,减小存货在总资产中的比重。同时,公司管理层应做好规避存货数量过多所造成的风险问题,时刻关注市场动态走向及XX政策变动,做好风险规避工作。

3.万科公司要有效控制成本

万科公司要制定成本管理制度,推进成本适配管理,实施成本对标的管理,来严格控制成本。积极推广产品标准化、集中采购,努力降低采购的成本,强化客户需求分析来减小期间费用,准确测算无效成本。此外,为保障万科各子公司动态成本数据的准确性,公司财务等相关部门应定期进行成本的清查与核对,总部和区域主管机构应积极开展成本检查工作,监督各子公司上报信息的及时性与准确性。此外,市场调查发现,经济发达城市的房价、地价均比较高,但房屋成交量却相对较低,而经济发展中城市,房价虽然和发达城市有差距,但发展空间大,居民住房需求高。因此,万科公司在近几年我国房地产行业竞争剧烈、城市土地价格较高的背景下,应对市场动态进行深度分析,合理定位,谨慎进行土地购置,同时公司应积极寻求和加强与当地XX的合作,争取XX政策方面的支持,使土地购置最优化,合理控制成本。

4.增长投资、筹资经验,控制现金净流量水平

万科公司应避免公司资金的闲置,努力寻找对外投资机会,合理选择新的投资项目或收购相关企业,加大投资力度,探寻新的利润增长点。此外,需要建立投资管理制度,投资策略要定期发布,用新项目决策平台对新项目投资进行集中管理。万科公司要始终坚持“精挑细选、坚持投资主流市场”的方略,重点考虑价格合理性以及风险可控性,还要严格地评估出项目收益的可行性,通过严格的分级授权审批程序对新项目投资实施全程的监控,确保新项目的获取更为安全、合法、有效、审慎,此外,要建立项目跟投制度,准确把握投资战略,坚持原则,统筹资源配置,积极进行风险管控。

结束语

文章对房地产行业的龙头万科公司进行详细的财务报表分析,在城市化进程加快、居民居住需求增长的背景下,万科公司不但获得良好的经营业绩,而且财务状况完善,运营积极稳健。但在营运能力、发展能力上,还需要采取积极有效的措施来更加完善,使企业始终处于领先水平。通过分析,会更加了解各个财务指标,逐渐走向实践,深刻认识到财务报表分析是十分重要的,通过对财务报表分析揭示出企业的财务风险及其程度,判断出未来的发展趋势,来帮助投资者正确地作出投资决策,在企业以后的发展中,应高度重视财务报表的分析。

参考文献

[1]李慧.浅谈企业财务报表分析的方法[J].中国管理信息化,2010,(17):30-31.

[2]郑艳秋,向显湖.财务报表编制与分析[M].北京:清华大学出版社北京交通大学出版社,2013,1-2,176-184.

[3]范嘉硕.浅析企业的财务分析[J].中国房地产业,2011,(6):445-446.

[4]赵国忠.财务会计报表分析案例[J].北京市经济管理干部学院学报,2000,(3):49-53.

[5]何青.财务报表分析[M].北京:中国人民大学出版社,2016,233-249.

[6]王涵琪.万科地产财务报表分析案例研究[D].吉林:吉林财经大学,2015.

[7]张锐.现金流量表的分析与应用[J].科技研究,2014,(6):493-494

[8]李慧.企业现金流综合分析体系及其在保利地产的应用[D].山东:中国海洋大学,2011.

[9]林成.CADX汽车销售服务有限公司财务状况研究[D].四川:西南交通大学,2016.

[10]荆新,王化成,刘俊彦.财务管理学[M].北京:中国人民大学出版社,2014,71-99.

[11]成焕玲.初探我国企业偿债能力分析指标改进[J].网友世界•云教育,2013,(12):53-53.

[12]高明成.庞克表业财务战略的制定与实施研究[D].东北:东北大学,2009.

[13]冯爽.基于所得税税收筹划的IT企业财务战略探讨[J].现代商业,2015,(20):237-238.

[14]肖笑琪.SY市XX融资平台贷款风险分析及化解[D].东北:东北大学,2010.

[15]张妍.房地产公司的营运能力分析[J].中国外资(下半月),2011,(7).

[16]刘纯野.财务分析在财务管理中的作用及存在问题[J].现代经济信息,2013,(13):202-202.

[17]宋军.财务报表分析行业案例[M].上海:复旦大学出版社,2012,12.

[18]张绍虹.案说土地增值税清算鉴证[J].注册税务师,2015,(9):39-41.

[19]颜欣.现金流量与企业竞争能力研究——基于万科有限公司的案例分析[D].河北:河北大学,2015.

[20]夏龙飞,王玉蔚,刘青.上市公司财务报告分析——以万科房地产股份有限公司为例[J].中国集体经济,2012,(6),89-91.

[21]时军.上市公司财务报表分析探究——以通葡股份有限责任公司为例[J].财会通讯,2010,(20):108-110.

下载提示:

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/2503.html,