摘要:企业的成长性是一国经济发展的微观基础,具有极大的研究价值和现实实践意义。企业未来成长中的不确定性较大,分析其成长性,关系到企业在经济形式下是否具有强有力的竞争力,获得企业价值增长。一个长期停止成长的企业,是没有可能在市场中永久生存下去的。只有那些锐意进取、不断创新、勇于开拓的企业才能在市场中长期生存和持续的成长,并在成长中求得发展。其中多元化战略是企业成长战略中的一种。

本文对腾讯公司成长性与业务多元化现象进行深入的分析和研究,选用适当的分析方法,主要讨论企业资产总额增长率、净资产增长率、主营业务收入增长率、主营业务利润增长率及净利润增长率等指标来分析腾讯公司的增长情况,并对这些指标进行了相关分析;以2001年证监委出台的《上市公司行业分类指引》为依据,对腾讯公司多元化进行细致分类,在此基础上,采用Entropy法计算,将腾讯企业的相关多元化、不相关多元化和总多元化程度定量化。

关键词:企业成长;腾讯公司;定量分析

一、引言

公司成长性分析的目的在于观察企业在一定时期内的经营能力发展状况。一家公司即使收益很好,但如成长性不好,也不会很好地吸引投资者。成长性比率是衡量公司发展速度的重要指标,也是比率分析法中经常使用的重要比率,这些指标主要有:

总资产增长率,即期末总资产减去期初总资产之差除以期初总资产的比值。公司所拥有的资产是公司赖以生存与发展的物质基础,处于扩张时期公司的基本表现就是其规模的扩大。这种扩大一般来自于两方面的原因:一是所有者权益的增加,二是公司负债规模的扩大。对于前者,如果是由于公司发行股票而导致所有者权益大幅增加,投资者需关注募集资金的使用情况,

如果募集资金还处于货币形态或作为委托理财等使用,这样的总资产增长率反映出的成长性将大打折扣;对于后者,公司往往是在资金紧缺时向银行贷款或发行债券,资金闲置的情况会比较少,但它受到资本结构的限制,当公司资产负债率较高时,负债规模的扩大空间有限。

固定资产增长率,即期末固定资产总额减去期初固定资产总额之差除以期初固定资产总额的比值。对于生产性企业而言,固定资产的增长反映了公司产能的扩张,特别是供给存在缺口的行业,像现在的电力、钢铁行业,产能的扩张直接意味着公司未来业绩的增长,像通宝能源、皖能电力、九龙电力等都是去年固定资产增长较大的公司,投资者可适当关注。在分析固定资产增长时,投资者需分析增长部分固定资产的构成,对于增长的固定资产大部分还处于在建工程状态,投资者需关注其预计竣工时间,待其竣工,必将对竣工当期利润产生重大影响;如果增长的固定资产在本年度较早月份已竣工,则其效应已基本反映在本期报表中,投资者希望其未来收益在此基础上再有大幅增长已不太现实。

主营业务收入增长率,即本期的主营业务收入减去上期的主营业务收入之差再除以上期主营业务收入的比值。通常具有成长性的公司多数都是主营业务突出、经营比较单一的公司。主营业务收入增长率高,表明公司产品的市场需求大,业务扩张能力强。如果一家公司能连续几年保持30%以上的主营业务收入增长率,基本上可以认为这家公司具备成长性,像安徽合力就是这样不可多得的股票,投资者可适当关注。

主营利润增长率,即本期主营业务利润减去上期主营利润之差再除以上期主营业务利润的比值。一般来说,主营利润稳定增长且占利润总额的比例呈增长趋势的公司正处在成长期。一些公司尽管年度内利润总额有较大幅度的增加,但主营业务利润却未相应增加,甚至大幅下降,这样的公司质量不高,投资这样的公司,尤其需要警惕。这里可能蕴藏着巨大的风险,也可能存在资产管理费用居高不下等问题。

净利润增长率,即本年净利润减去上年净利润之差再除以上期净利润的比值。净利润是公司经营业绩的最终结果。净利润的连续增长是公司成长性的基本特征,如其增幅较大,表明公司经营业绩突出,市场竞争能力强。反之,净利润增幅小甚至出现负增长也就谈不上具有成长性。

二、国内外研究现状

(一)国外研究概述

影响公司成长的因素过于复杂,国外很多学者从各种不同的角度进行研究和探讨,形成了多样性的研究结论。

RobeGibrat对企业规模与成长和产业结构之间的关系进行了开创性的研究,认为企业成长是一个随机过程,影响企业成长的因素过于复杂,无法对其准确预测和把握,不同规模的企业成长率并不会因为规模不同而有所差异。之后,学者对影响企业成长性的因素开始进行了大量的分析研究。其中Penrose(1959)认为企业资源尤其是特定的管理资源的适时使用和转换,是企业下一步发展和成长的关键,对企业资源的有效利用将为企业的成长和发展奠定良好的基础[1]。Myers和Turnbull(1977)分析预测出企业成长性与负债比率呈现反向关系,同时强调成长性还来源于未来投资机会的现实期权。从成长性的来源看,影响企业成长性的主要因素应涉及行业属性、企业规模、固定资产投资、企业负债和公司治理结构等方面[2]。而Krugman(1991)为代表的地理区域影响理论认为,公司坐落地点对于公司的成长具有较大影响,这主要体现在生产成本、运输成本、销售市场方面,而这些影响最终是通过公司基本经营特征反映出来的[3]。在Solvay和Sanglier(1998)的研究成果中,认为公司成长取决于长期技术进步趋势和由于商业周期变化而导致的短期需求波动这两个因素,技术进步提高了公司的潜在生产能力,经济需求的波动决定公司能够在多大的程度上投资从而获得这种潜力的产量[4]。

Canals(2000)认为,成长不应该是企业短期收益的增长,而是长期的企业价值的增长。这种增长是通过创新和发展企业持久竞争优势(sustainedcompetitiveadvantage)而获得的。这就意味着,成长在很多情况下,不仅仅是企业规模的扩大和市场份额的增加。

PeterDoyle(1998)认为,企业成长可以分为三类:急速成长、理性成长和健康成长,而只有健康成长可以给股东带来长期价值。

(二)国内研究概述

随着研究的深入,一部分学者开始在理论分析的基础上进行实证研究,其因素涉及到微观、中观和宏观的很多方面。如Titman和Wessels(1988)分析推测负债比率应与公司的成长呈反向关系,实证研究结果却显示负债比率与成长性间并未出现反向关系[5]。而Lang(1994)在研究经营业绩对杠杆、投资与公司成长性的影响时发现,对于经营业绩不良的公司,公司成长性与负债比率呈现负向关系[6]。徐艳梅(1999)认为,从长期看,局限于原有产品和市场领域的发展,是一种有限的成长模式,最终将导致企业走向成长极限。因此,企业成长到一定阶段后要继续成长,就必须突破单一产品所构成的市场性制约,即必须转换成长模式,由以产品或市场的单一化成长为主,转为以多样化成长为主。Bottazzi和Dosi等人(2001)运用统计方法分析认为制药产业的长期发展主要是由创新、模仿和不断地开拓新市场驱动的[7]。对于公司成长性的宏观影响因素,其中有Thorsten(2005),他用54个国家企业层面的调查数据分析了融资、法律和腐败是否对企业成长率产生实质性影响,数据分析表明,这些因素对企业成长构成的影响在很大程度上取决于企业的规模大小,并且企业成长在发展中国家比在发达国家更多地受融资、法律制度和高腐败率的影响[8]。

与国外的研究相比,国内对于公司成长性的影响因素方面的研究比较具体,大量的研究从公司自身特征出发,寻找影响公司成长性的各种因素;而这些因素主要集中在资本结构、财务杠杆、核心能力、治理结构、信用意愿等方面。在对这些微观因素的研究中,由于选择的代表成长性的指标不同,以及在实证过程中选择的样本不同,公司成长性与这些因素之间的关系存在不一致的结果,并且结果之间在一定程度上不具备可比性。

在公司成长性与资本结构的关系上,陆正飞和辛宇(1998),洪锡熙和沈艺峰(2000)均证明公司成长性与资本结构之间没有显著的关系[9-10],但是程惠芳和幸勇(2006)通过回归分析却发现,高科技上市公司资本结构和成长性具有显著的正相关关系[11]。在公司成长性和财务杠杆的相关性方面,陈超和饶育蕾(2003)研究得出它们之间有显著的负相关关系[12],而吕长江、金超和陈英(2006)在控制一系列变量的基础上,得出财务杠杆对于业绩优良的公司具有积极作用,而对于业绩较差的公司却具有消极作用[13]。

另外,张祥建、裴峰和徐晋(2004)研究得出财务状况、核心业务、经营能力和治理结构与上市公司成长性的正相关关系均比较显著[14]。王青燕和何有世(2005)的研究结果表明盈利能力、资产价值与成长性呈正相关,规模与国有化程度与成长性呈负相关,核心竞争力与成长性的关系不显著[15]。李维安和张国萍(2005)在对上市公司成长性与经理层治理指数的实证分析时发现,经理层治理状况对成长性的影响远远高于公司规模及安全性的作用[16]。陈晓红、李玉环和曾江洪(2007)在研究公司的管理层激励与公司成长之间的关系时发现,公司成长性与管理层年度薪金报酬呈显著正相关、与持股比例呈显著的U型关系,并且企业规模、财务杠杆水平、所属行业等因素都是对公司成长性具有一定影响的因素[17]。曾江洪和丁宁(2007)研究了大股东对中小上市公司成长性的影响,实证结果支持第一大股权性质对公司成长性有显著的影响[18]。和以上研究不同的是,姚益、龙戈静和刘晋华(2007)从企业生产要素供给这个新的角度分别分析企业信用意愿对企业成长的影响,证明了企业信用意愿对企业成长具有显著的负作用[19]。

在研究公司自身特征的基础上,也有学者加入行业特征等一些中观因素对公司成长性的影响来进行研究。但总的来说,几乎所有相关研究都显示,行业特征对公司成长性是有影响的,不同的行业其公司成长性是不同的。例如丁培嵘和马哗华(2004)研究得出我国不同行业上市公司的增长具有显著差异,但差异程度随时间的推移而逐渐降低,不同时期增长率异常的行业也不相同[20];蒋美云(2005)发现不同行业的公司,其成长性不同,而行业成长性的差异与各行业的经营环境和发展特点有关[21]。

另外,也有学者在研究公司成长性的影响因素时,不仅分析了其微观、中观的影响因素,也考虑了宏观的各种因素(国家经济环境以及制度背景等)。例如惠恩才(1998)在微观财务分析的基础上,加入了国家的宏观调控及政策倾向、上市公司的市场需求状况、上市公司的特殊优惠政策及其他独特优势、上市公司的集团控股优势等宏观因素的分析[22]。

三、腾讯公司成长性与业务多元化分析

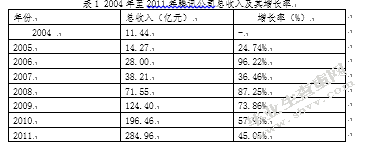

自2004年以来,腾讯公司总收入始终逐年增长。据不完全统计显示,2004年,腾讯公司总收入为11.4亿元,而2011年腾讯公司总收入达到284.96亿元,由此可见,近年来,腾讯公司总收入以倍数的形式增长,而收入增长率始终高于45%。其中2004年至2011年腾讯公司总收入及其增长率具体内容如表3.1所示。

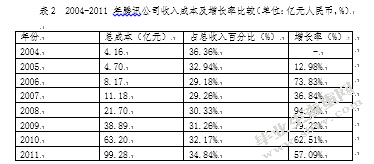

腾讯公司除总收入逐年增长之外,其收入成本投入同样逐年增长。研究分析发现,自2004年以来,腾讯公司收入成本投入大都保持在总收入的30%左右,如2010年腾讯公司收入成本投入为63.20亿元,而2011年腾讯公司收入成本投入增加至99.28亿元,增长率高达57.09%。腾讯公司收入成本投入之所以逐年增长,究其原因在于因各项主营业务有序进行使得腾讯公司与电信运营商的分成成本、公司雇员成本大幅度增加。其中2004年至2011年腾讯公司收入成本投入及其增长率具体内容如表2所示。

自2004年至2011年,腾讯公司净利润增幅相对较小,即腾讯公司于2005年销售净利率最低,仅达到33.99%;而于2009年销售净利率最高,为41.98%。其中2004年至2011年腾讯公司净利润及增长率和销售净利率指标具体内容如表3所示。

整理分析腾讯公司2004年至2011年间的财务数据发现,腾讯公司不仅具备较丰富的营业收入业务,而且自身盈利能力相对较高。自2004年至2011年间,腾讯公司营业收入规模始终处于扩大状态,而盈利能力逐渐增强。特别注意的是较好的经营状况及稳健的财务数据为腾讯公司实现持续稳定发展注入了新活力。

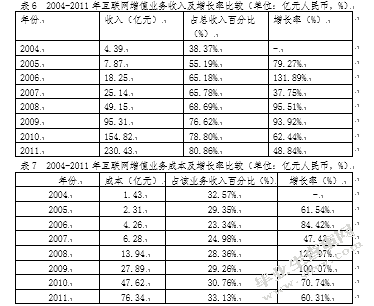

互联网增值业务、移动及电信增值业务、互联网广告业务为腾讯公司的三大主营业务,其中腾讯公司的总收入大都来源于这三大主营业务。调查分析发现,自2004年至2011年期间,三大主营业务的收入比重始终处于动态变化的状态。分析表4可知:自2004年以来,互联网增值业务的收入以倍数的形式增长。2004年互联网增值业务收入为4.39亿元,而2011年互联网增值业务收入达到230.43亿元,如此以来使得互联网增值业务一跃成为腾讯公司的主要利润来源。而移动及电信增值业务收入在公司总收入中的比重逐年下降,2006年移动及电信增值业务收入在公司总收入中所占比重低于25%,而2011年移动及电信增值业务收入在公司总收入中所占比重仅为11.48%。与上述两大主营业务相比,互联网广告业务在公司总收入中所占比重不稳定。即自2004年至2008年期间,互联网广告业务在公司总收入中所占比重始终处于逐年增长趋势,而2009年至2011年期间,互联网广告业务在公司总收入中所占比重又呈现逐年下降的状态,以致2011年该业务在公司总收入中所占比重仅为6.99%。其中2004年至2011年腾讯公司各主营业务收入在公司总收入中所占比重整体变化状况如表5所示。

2004年至2011年期间,与其他主营业务相比,腾讯公司互联网增值业务收入始终处于增长趋势,以2006年增长率最高,达到131.89%。互联网增值业务收入增长率虽在2007年有所降低,但仍处于缓慢增长趋势。2010年互联网增值业务收入为154.82%,而2011年互联网增值业务收入增加至230.43,增长率为48.84%。深入分析发现,互联网增值业务收入之所以逐年大幅度增长,其取决于网络游戏及社区增值服务突飞猛进发展,即主要体现在以下多方面:(1)网络游戏收入大幅度增加源于中性休闲游戏种类的增多及MMOG快速发展等;(2)社区增值服务收入大幅度增加主要源于QQ会员、QQ空间及QQ秀业务持续增长,而QQ会员、QQ空间及QQ秀三者之间相互影响,彼此依存。除此之外腾讯公司还较注重对产品功能及用户体验的提升,如此以来使得用户包月订购量大大增加。其中2004年至2011年腾讯公司互联网增值业务收入及增长率变化趋势具体内容如下图所示。

据统计分析发现,2004年——2011年,腾讯公司互联网增值业务成本投入始终维持在该主营业务收入的30%左右。2010年,腾讯公司互联网增值业务成本投入为47.62亿元;2011年,腾讯公司互联网增值业务成本投入达到76.34亿元,增长率为60.31%。着力于收入百分比层面看,2010年,腾讯公司互联网增值业务成本投入为这一年该主营业务收入的30.76%;2011年,腾讯公司互联网增值业务成本投入为这一年该主营业务收入的33.13%,由此可见腾讯公司互联网增值业务成本投入相对而言有所增加,但增加幅度不大,造成该现象的原因在于反映设备折旧与雇员成本有所增加。其中2004年至2011年腾讯公司互联网增值业务成本投入及其增长率具体内容如表6、7所示。

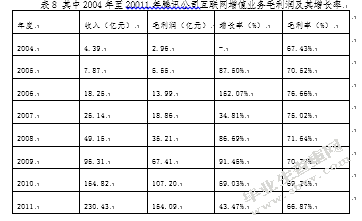

2004年——2011年,腾讯公司互联网增值业务净利润处于持续增长趋势,其增长率基本维持在70%左右。2004年,腾讯公司互联网增值业务净利润为2.96亿元,而2011年腾讯公司互联网增值业务净利润增长至154.09亿元,其中2008年、2009年腾讯公司互联网增值业务净利润增长率均高于86%,而其后增长有所放缓,究其原因在于网络游戏与社区增值服务的活跃用户级付费人数大幅度增加使得其收入大大增加,同时用于网络游戏开发及社区服务的投入表现为沉没成本,通常不会受用户增加或减少的影响,所以互联网增值业务净利润仅与收入存在相关性。其中2004年至20011年腾讯公司互联网增值业务毛利润及其增长率如表7、8所示。

参考文献

[1]PenroseE.TheTheoryofthegrowthofthefirm[M].OxfordUniversityPress,1959,253-264.

[2]StewartCMyers,StuartMTurnbull.CapitalBudgetingandtheCapitalAssetPricingModel:GoodNewsandBadNews[J].TheJournalofFinance,1977,32(2):321-333.

[3]KrugmanP.IncreasingReturnsandEconomicGeography[J].JournalofPoliticalEconomy,1991(99):483-499.

[4]SolvayJ,SanglierM.AmodelofthegrowthofcorporateBusinessReviewproductivity[J].InternationalBusinessReview,1998,4(7):463-481.

[5]TitmanS,Wessels.TheDeterminantofCapitalStructureChoice[J].JournalofFinance,1988,43:1-19.

[6]Lang,LarryHP,ReneMStulz,Tobin’sQ.CorporateDiversification,andFirmValue[J].JournalofPoliticalEconomy,1994,102:1248-1280.

[7]BottazziGiulio,DosiGiovanni,Lippi.Innovationandcorporategrowthintheevolutionofthedrugindustry[J].InternationalJournalofIndustrialOrganization,2001,2(19):1161-1187.

[8]Thorstenbeck,AsliDemirguec-kunt,VojislavMaksimovic.FinancialandLegalConstraintstoGrowth:DoesFirmSizeMatter?[J].JournalofFinance,2005,Vol.60No.1:137-177.

[9]陆正飞、辛宇:《上市公司资本结构主要影响因素之实证研究》[J];《会计研究》1998(8):34-37。

[10]洪锡熙、沈艺峰:《我国上市公司资本结构影响因素的实证分析》[J];《厦门大学学报》(哲学社会科学版)2000(3):114-120。

[11]程惠芳、幸勇:《中国科技企业的资本结构、企业规模与企业成长性》[J];《世界经济》2003(12):72-75。

[12]陈超、饶育蕾:《中国上市公司资本结构、企业特征与绩效》[J];《管理工程学报》2003(l):70-74。

[13]吕长江、金超、陈英:《财务杠杆对公司成长性影响的实证研究》[J];《财经问题研究》2006(2):80-55。

[14]张祥建、裴峰、徐晋:《上市公司核心能力、盈利性与成长性的实证研究——以“中证•亚商上市公司50强”为例》[J];《会计研究》2004(7):74-77。

[15]王青燕、何有世:《影响中国上市公司成长性的主要因素分析》[J];《统计与决策》2005(1):61-63。

[16]李维安、张国萍:《经理层治理评价指数与相关绩效的实证研究—基于中国上市公司治理评价的研究》[J];《经济研究》2005(11):87-98。

[17]陈晓红、李玉环、曾江洪:《管理层激励与中小上市公司成长性实证研究》[J];《科学与科学技术管理》2007(7):134-140。

[18]曾江洪、丁宁:《大股东对中小上市公司成长性影响的实证研究》[J];《预测》2007(1):38-43。

[19]姚益龙、戈静、刘晋华:《上市公司成长性与其信用意愿的关系研究》[J];《南方金融》2007(10):45-47。

[20]丁培嵘、马晔华:《中国上市公司增长的行业特征》[J];《上海管理和科学》2004(2):54-55。

[21]蒋美云:《中国上市公司成长—行业结构与影响因素》[J];《上海经济研究》2005(7):60-65。

[22]惠思才:《关于上市公司成长性分析》[J];《财经问题研究》1998(4):49-51。

[23]CooperAC,Gimeno-GasconFJ,Woo,C.Y.Initiahumanandfinancialcapitalaspredictorsofnewventureperformance[J].JournalofBusinessVenturing,1994,(9):25-371.

[24]PeterEHart,NicholasOulton.GrowthandSizeofFirms[J].EconomicJournal,1996(9):1242-1253.

[25]ChurchillC,LewisVL.Thefivestagesofsmallbusinessgrowth.Harv.BusinessReview.1983,61(3),30-50.

[26]Zutshi.Growthoffirnsindevelopingcountries[J].JournalofDevelopmentEconomics,2002.4:463-481.

下载提示:

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/5073.html,