摘要:封闭式基金折价交易现象是金融领域中的一个难解之迷,世界各国的经济学专家们试图从各种角度为这一奇异现象找出一个合理的解释,但至今都没有任何一种解释能够做到真正令人信服。综述了国外有关这方面的研究,阐述有效市场理论与行为金融学对于封闭式基金折价之谜的解释,描述了我国封闭式基金折价现象的现状,并在此基础上,讨论了我国封闭式基金在各种条件下可能存在的投资机会。

关键词:封闭式基金;交易折价;溢价

一、研究背景及意义

(一)研究背景

1998年,我国封闭式基金在刚刚起步阶段,曾出现较大幅度的溢价,如最先上市的基金开元和基金金华的溢价率分别为95.43%和101%。这可能是由于市场刚起步,投资者对封闭式基金尚不熟悉,再加上相关的优惠政策,使得封闭式基金成为二级市场投资者追捧的对象。1999年,封闭式基金的溢价幅度逐步回落并开始出现折价,很多基金的折价率达20%。2001年至2002年中期,这个幅度曾有所下降。而2002年中期至2006年,折价率又开始大幅攀升,其中2005年10月21日,封闭式基金的价值加权平均折价率曾一度达到43.84%,这个数字远高于国外发达证券市场中封闭式基金折价率。但从2006年下半年直到2008年,封闭式基金折价幅度有所缓和,此阶段A股市场出现大牛市,封闭式基金便随着股市行情不断攀升而上涨。

封闭式基金是相对于开放式基金而言的,其流通数量在存续期内保持不变。理论上,在有效市场假设前提下,每单位基金的交易价格和其净值应该相一致,不会有较长时间或者是较大幅度的偏离现象发生。然而在很多国家,封闭式基金都存在较长时间的交易价格低于其净资产价值的现象,这被学术界称为“封闭式基金折价之谜”。

(二)研究意义

有利于投资者选择正确的投资策略。面对我国封闭式基金的折价现象,消费者该如何选择投资策略决定着消费者能否获得投资回报。消费者的投资策略包括消费则选择进入市场的时间、持仓的数量及如何根据市场调整自己的持仓数量。我国股票市场在进入2011年以来出现了持续下滑的趋势,此时对封闭式基金折价对策的研究具有很强的现实意义。

二、封闭式基金概述

(一)封闭式基金概念

封闭式基金属于信托基金,是指基金规模在发行前已确定、在发行完毕后的规定期限内固定不变并在证券市场上交易的开放式基金和封闭式基金的关系。开放式基金和封闭式基金共同构成了基金的两种基本运作方式。开放式基金,是指基金规模不是固定不变的,而是可以随时根据市场供求情况发行新份额或被投资人赎回的投资基金。封闭式基金,是相对于开放式基金而言的,是指基金规模在发行前已确定,在发行完毕后和规定的期限内,基金规模固定不变的投资基金。开放式基金不上市交易,一般通过银行申购和赎回,基金规模不固定,基金单位可随时向投资者出售,也可应投资者要求买回的运作方式;封闭式基金有固定的存续期,期间基金规模固定,一般在证券交易场所上市交易,投资者通过二级市场买卖基金单位。封闭式基金就是在一段时间内不允许再接受新的入股票以及提出股份,直到新一轮的开放,开放的时候可以决定你提出多少或者再投入多少,新人也可以在这个时候入股。一般开放时间是1周而封闭时间是1年。基金是一种间接的证券投资方式。基金管理公司通过发行基金单位,集中投资者的资金,由基金托管人(即具有资格的银行)托管,由基金管理人管理和运用资金,从事股票、债券等金融工具投资,然后共担投资风险、分享收益。

(二)封闭式基金的分类

根据不同标准,可以将证券投资基金划分为不同的种类——根据基金单位是否可增加或赎回,可分为开放式基金和封闭式基金。开放式基金不上市交易,一般通过银行申购和赎回,基金规模不固定;封闭式基金有固定的存续期,期间基金规模固定,一般在证券交易场所上市交易,投资者通过二级市场买卖基金单位。开放式基金,是指基金规模不是固定不变的,而是可以随时根据市场供求情况发行新份额或被投资人赎回的投资基金。封闭式基金,是相对于开放式基金而言的,是指基金规模在发行前已确定,在发行完毕后和规定的期限内,基金规模固定不变的投资基金。

三、折价原因的研究综述

(一)传统金融理论解释

对封闭式基金折价现象的传统金融理论解释主要建立在市场有效性假设的基础之上。如果市场是有效的,那么基金的内在价值应该等于单位份额基金的资产净值,基金交易的价格也应该与其单位净值基本一致。

1、代理成本理论

即基金的折价是因为基金的管理费用过高或者基金投资组合的管理不善所引起的。基金的日常运作需要成本,如果基金的管理费用过高或者基金未来的管理业绩低于市场平均水平,那么基金的价格应当低于其单位净值。Boud2reaux(1973)提出,如果基金的管理费用太高,或者投资者预期基金未来的管理业绩低于市场平均水平,那么就会导致基金的折价。Kumar和Noronha(1992)实证检验了管理费用与基金折价的关系,也发现了管理费用和基金折价之间的显著关系。

2、资本利得税理论

X等一些国家的税法规定,基金投资者在基金资产出售或基金分配已实现资本利得时必须缴纳资本利得税。Pratt(1966)最早指出,投资者需承担潜在的资本利得税,但这些资本利得税并没有在基金的单位净资产价值中得到反映。当基金将来卖出相应资产,实现这些资本升值时,必须要支付资本利得税。因而,未实现的资本利得税的存在造成基金折价,而且基金的单位净资产价值中包含未实现的资本利得税越多,基金的折价越大。

3、流动性缺陷理论

流动性观点认为,由于基金投资于一些流动性较差的股票,当大量出售这种股票时,会造成股票价格的大幅下跌,因此,基金所实现的资产少于公布的资产净值,其价格会有一定程度的折价。Malkiel(1977)与Lee等人(1991)的研究发现,基金折价的大小与基金投资组合中所含流动性较差的股票数量的多少有显著关系。国内刘煜辉和熊鹏(2004)、何小锋和程勇(2004)认为资产流动性假说对中国封闭式基金折价之谜有较强的解释力。张俊喜(2002)、杜书明(2003)、顾娟(2001)的观点却与之相反。

4、业绩预期理论。

该理论认为,基金价格与其净资产价值的持续偏离是符合有效市场假说的,折价或溢价反映了对基金未来业绩的预期。Malkiel(1977)认为基金的折价反映了公众对基金业绩的预期,基金管理人管理能力作为一种资产,其价值不尽相同。如果投资者认为基金管理人具备优秀的投资管理能力,预期未来的基金业绩很好,基金可溢价,反之,基金则应折价。而Lee等人(1991)不赞同这一理论,他们发现,折价幅度较大的封闭式基金的资产表现反而优于幅度较小者。

(二)行为金融学理论框架下的解释

在有效市场理论的框架下,传统金融理论没有很好地解释基金折价现象,这使得有些学者对市场理性产生了质疑。20世纪90年代以来,行为金融学打破了理性金融学关于投资者理性的假设,发展了新的观点,对封闭式基金折价提出了新的解释。

DeLong、Shleifer、Summers、Waldmann(1990)等人提出了“噪声交易者模型”,即DSSW模型,认为噪声投资者交易的不可预测性阻碍了理性套利者的套利行为,结果使得价格严重与资产基本价值相偏离。该模型解释了为什么即使投资者并不悲观,封闭式基金仍然会折价交易,同时使一些金融异常现象变得清晰起来,包括资产价格的过度波动,封闭式基金的折价,以及股权溢价之谜等。薛刚(2000)提出中国证券市场上的噪声问题具有普遍性,投资者持有封闭式基金需要承担较大的噪声交易者风险,其资产净值中更含有较多“泡沫”,加大了流动性风险,基金能够实现的价值就会低于其账面资产净值。

Zweig(1973)最先提出,封闭式基金的折价可能反映了个体投资者预期的假说。他认为非信息交易者是封闭式基金的基本持有者,当非信息交易者乐观时,封闭式基金的折价幅度变小甚至出现溢价。Leeetal1(1991)沿用DSSW的模型得出,封闭式基金的折价可能受到投资者情绪因素的影响而脱离基金净值呈现更大的波动性。Bodurtha等(1995)在国际证券市场上,也找到了支持投资者情绪理论的证据。黄少安和刘达(2005)通过采用较大时间跨度的数据进行研究,认为当前保险公司占据主体并采取被动投资策略的情况下,个人投资者的情绪仍然会对基金折价产生重要的影响。

四、折价影响因素多元逐步回归分析

我们用Di表示第i只基金的周折价率平均值;GGJZDi表示第i只基金的持股集中度(%),用基金证券投资组合中前十大股票市值所占基金净值的比例度量;Mi表示第i只基金的规模(单位:亿份);OPi表示第i只基金的投资者结构(%),用机构投资者对基金份额的持有比例平均值度量;SHSJi表示第i只基金的上市时间,以2010年12月31日为基准,用各只基金上市日期距这天的时间来度量(单位:年);SYCXQi表示第i只基金的剩余存续期,以2010年12月31日为基准,用各只基金在这天距基金到期日的时间来度量(单位:年);NEVi表示第i只基金的周净值均值,用各只基金各周净值的平均值来度量。建立基金模型如下:

Di=α+β1GGJZDi+β2Mi+β3OPi+β4SHSJi+β5SYCXQi+β6NEVi+ε(1)

设定进入方程的变量系数的P临界值为0.05,从方程中剔除的变量系数的P临界值为0.1。由此可以看出,通过逐步回归的方法逐步引入自变量计算其偏回归平方和,然后选一个偏回归平方和最小的变量,在预先给定的水平下进行显著性检验,如不显著则剔除该变量,重新建立不包含该变量的回归方程,如显著则保留;如此进行下去,最后筛选出有显著影响的变量建立最优的回归方程。

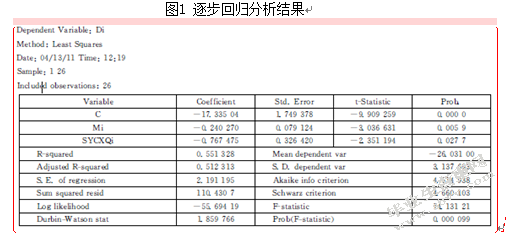

由表1显见最后进入回归方程的变量是Mi,SYCXQi。说明这两个主要因素影响了目前封闭式基金的折价,基金上市时间、基金净值、基金的持股集中度和基金投资者结构影响不显著。相应的回归结果为:

Di=-17.33504-0.240270Mi-0.767475SYCXQ(2)

经调整的R2=0.512313,表示该方程对于折价现象有较好的解释力。

得出的主要分析结论如下:

1)基金规模对封闭式基金折价的影响最为显著,其回归系数为负,表明基金规模越大,折价率数值越小,折价越小。这与前文分析相符合。基金的募集规模越大,反映了该基金在市场流通市值大,不易被“控盘”,另外,规模大的基金在调整投资时所对市场的影响也更大,需要市场支持更大的流动性,因此,其调整投资时所产生的成本也较高,相应的也应该承受较高的折价。

2)基金剩余存续期对封闭式基金折价的影响较为显著。剩余存续期折价的回归系数为负,表明基金的剩余存续期时间越短,折价率数值越大,折价越小,这与实际情况相符合。从投资者情绪的角度来看我国的封闭式基金市场,时间越长,基金的不确定性越大,基金本身炒作题材不多,追捧的热情不高是折价延续的原因,越是接近到期日,基金的不确定性越小,投资者对获得套利机会的期望越高,对基金的需求量越大,清算价格会提高到逼近净值,从而使得基金的折价率越小。

3)基金的持股集中度对折价率解释不显著,说明在我国,持股集中度并不能反映股票的变现能力。我国的股本结构问题以及真正蓝筹股的匮乏,使得我国的资本市场不成熟,资本流动性受到局限。基金的投资者结构中相当比例的个人投资者影响了其对方程的显著性,要大力发展机构投资者,进一步提高机构投资者的比重有助于解释变量显著性的提高,也有利于基金投资价值的发现,使基金价格向基金的真实价值回归。基金的收益率对折价率解释不显著,说明在我国基金的收益率不高,提高基金的管理水平和赢利能力能够提高其对折价的解释力。

参考文献

[1]尹华阳,王浩名.1998年-2008年封闭式基金折价的统计特征分析[J].时代金融,2009,(2).

[2]伍燕然,韩立岩.不完全理性、投资者情绪与封闭式基金之谜[J].经济研究,2007,(3).

[3]黄惠婷.封闭式基金折价问题研究[J].学术研究,2008,(5).

[4]张权.封闭式基金折价现象及套利机会分析[J].经济论坛,2008,(16).

[5]邓国华.封闭式基金折价之谜研究综述[J].当代经济,2005,(11).

[6]王明,陈忠,蔡晓钰.国外封闭式投资基金折价现象研究综述[J].外国经济与管理,2004,(3).

[7]张俊喜,张华.解析我国封闭式基金折价之谜[J].金融研究,2002,(12).

[8]董超,白重恩.中国封闭式基金价格折扣问题研究[J].金融研究,2006,(10)[9]何小峰,程勇.我国封闭式基金之谜的实证分析[J].山西财经大学学报,2004(12):41-46.

[10]郑文堂,徐晓标.我国封闭式基金折价问题研究[J].理论与改革,2005(1):88-90.

[11]刘赛红.中国封闭式基金折价现象解释及其实证[J].系统工程,2006(12):69-73.

[12]张建民,宁代兵.从封闭式基金折价现象论中国股市的问题与对策[J].经济与管理经济,2004(6):35-39.

[13]Shepherd,W.G.Tobin’8qandthestructureperformancerelationship:Reply「J」.AmericanEconomicReview,1986,76:1205-1210.

[14]Schmalensee.IndustrialEconomics:AnOverview[J」.EconomicJournal,1988.98:675.676.

[15]Smirlock,M.Evidenceonthe(non)relationshipbetweenconcentrationandprofitabilityinbanking[J].JournalofMoney,CreditandBanking,r985,17:69.831.

[16]Berger,A.N.Theprofitrelationshipinbankingtestsofmarketpowerandefficient-structurehypotheses[J」.CreditandBanking,1995,27(2):05-31.

下载提示:

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/6098.html,