摘要:促进金融创新,发展绿色金融是加快内蒙古生态文明发展的关键方式。绿色金融就是金融组织从环保层面着手,利用众多业务运作指导外部资源合理分配,去除比如“先污染后治理”等不合适的发展方式,关注金融和经济、环境的全面发展,把长久稳定发展转变成全新的金融发展方式。2007年中国人民银行、原国家环保总局、中国银监会共同制定了《关于落实环境保护政策法规防范信贷风险的意见》,此后中国银监会也专门制定《节能减排授信工作指导意见》和《绿色信贷指引》,中国保监会联合环保部制定《关于开展环境污染强制责任保险试点工作的指导意见》。上述文件的制定对我国发展绿色金融有显著的正面影响,但是和其他发达国家进行比较绿色金融发展水平不高,本地区绿色金融依旧位于早期发展时期,依旧需要后续的深化。

关键词:绿色金融,发展,策略

引言

本文从课题背景和限制作用着手对绿色金融主要观点开展简单的分析,为此后的叙述准备理论前提,然后对内蒙古绿色金融发展和出现的不足开展探究,包含效益和环保两者的平衡、绿色金融体制不完善、金融组织和环保组织信息不共享和环保金融复合型人才缺少等众多部分的问题。然后对该地区绿色金融发展开展SWOT探究,且指出问题的处理方式包含创建绿色金融体制结构、健全此类金融发展的法律条文和从XX、金融组织、公司、民间等不同层面全面促进金融发展。

一、绿色金融的基本理论

(一)绿色金融的内涵

有关绿色金融,全球现在依旧没有确定统一的概念,国内外专家给出的概念一般包含下面几个部分:

第一种:绿色金融表示金融机构将环保当做重要的方针政策,公司在运作活动中需要具备环保观念,金融机构以及公司在投资的时候需要全面思考对外部环境的维护和对外部污染的管理,将和环保相关的风险、费用、回报和一般业务结合起来,因此也被叫做环境金融等。

第二种:《X传统词典》指出具体的定义:金融机构把环保确定为主要国策,通过金融行业的发展,来展现出经济长久稳定发展计划,全面促进环境以及经济和谐发展,完成金融长久稳定发展的重要金融发展规划[1]。

(二)绿色金融与传统金融的比较

与传统金融相比,绿色金融考虑的因素更为广泛。传统金融在项目的筛选上主要看重“安全性、盈利性、流动性”,以盈利为目的,把经济利益放在首位,至于对环境污染、生态平衡、资源再生等问题一般不会加以考虑,可以理解为是对资源的粗犷利用。而绿色金融是以生存环境利益为出发点,通过制定各项原则引导经济,使其注重保护环境,讲求经济与环境的协调发展,并实现社会经济的可持续发展,是当今社会的主流趋势。

(三)绿色金融与低碳经济的关系

低碳经济表示以低排放、低损耗、低污染为重点的经济发展方式。主要目标是为低碳产业发展准备多种体制以及金融活动,一般包含碳排放权买卖、项目研发的直接投融资和众多贷款等部分。其本质就是能源充分使用、寻求绿色GDP、清洁能源研发的问题,其重点就是节能减排科技以及能源科技开创、行业结构以及体制创新和大众生存发展理念的全面改变。

二、内蒙古绿色金融发展及存在的问题

(一)内蒙古绿色金融发展现状

现在,本地区绿色信贷扶持实体经济一般展现在下面几个部分:

1.扶持清洁能源。此类能源融资产品包含风能、水电等众多部分,现在该地区就是国内此类能源重要基地。招商银行呼和浩特分行2014年总共为风力发电和天然气供应公司下发贷款资金4.41亿元,扶持三胜风电、京能国际辉腾锡勒风电场49.SMW机组工程业务以及港能乌兰花风电场二期49.SMW风电业务等,具备显著的环保效益、经济收入以及社会成果。中国银行本地区分支也全面扶持了本地区大唐国际克什克腾40亿立方米煤制天然气业务、伊泰企业16万吨煤制油项目等关键业务,总共下发贷款将近40亿元;全面扶持了大唐(通辽)霍林河新能源有限公司19.8万千瓦风电业务,为其下放了18.73亿元资金;全面扶持了上述企业的风电基地业务,让赤峰以及河北承德利用联办贷款方式总共下放贷款资金15.34亿元。

2.扶持全新行业发展。身为重要的全新行业—节能环保行业的关键构成方面,合同能源管理宣传被放到“十二五”关键节能项目中。兴业银行和国际金融企业协作,准备小公司节能减排抵押服务,且和包头钢铁集团协作下放地区首个此类管理贷款。

(二)利润与环境保护之间的权衡

长久以来,内蒙古商业银行凸显盈利性,全面提升股东经济效益以及综合效益。但是绿色金融具备特层面上的公共品特点,因此其所产生的经济效益不多。商业银行在均衡利润和环保两者的关键性时,一般会维护本身效益,间接限制了绿色金融的后续进步[2]。

(三)绿色金融制度不健全,标准不完善

内蒙古相关公司环保状况的审核以及评价依旧位于形式上的工作,环境风险评价以及管理并未产生完善的系统。金融组织必须利用本身修订的要求对公司项目评价,金融行业内部并未制定相同的要求,制度不完善,缺乏产业辅导,缺乏环境风险评价标准,大部分绿色金融体制具备原则性,监管方式缺少可执行性。部分高损耗的公司就通过上述不足,在得到融资资金之后持续发展之前的生产线,不开展科技创新、不履行之前的承诺,造成环境问题和环境违法问题多次出现。

(四)金融机构与环保机构的信息不对称

绿色金融涵盖环保以及金融两个部分,其都具备明显的专业性以及繁杂性,两者所具备的公司信息在数目上、结构上以及对数据的探究部分各不相同,信息取得方式也不一样,公司环境保护情况无法充分展现出来。环境保护数据的整理以及探究具备明显的专业性,开展金融活动的职员不能清楚处理,对数据理解失误会造成金融组织的决策能力降低。金融组织以及环保组织的信息无法共享,不便于对公司环境污染管理工作进行监管,不便于银行对贷款开展监管,因此就提升了绿色信贷的风险水平[3]。此外,金融组织以及环保组织对准备信息的各类标准也不一样。环保组织大部分是在公司违背环境污染管理条文之后,对其做出惩处,惩处就相对落后。

(五)环保、金融复合型人才稀缺

内蒙古绿色金融发展时间并不长,大部分开展金融服务的职员对环保条文以及方针并不清楚,可以全面把金融服务与环保方针结合起来的人不多,技术上无法达到金融组织的需求,不能对绿色金融开展精准评价、审查、监管等;政策修订和现实活动不相符合。因此就导致缺少绿色金融复合型人才,阻碍后续发展,不利于内蒙古金融行业的转变以及持续进步[4]。

三、内蒙古绿色金融发展SWOT分析

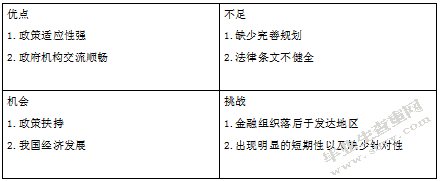

(一)优势分析

内蒙古金融组织发展绿色金融所表现出的主要优点,一般就是政策适应性部分以及和XX机构的协调部分。一般来说,在前者上,本地区金融组织非常清楚我国有关关于环保的法律条文,对我国制定的和绿色金融有关的条文理解以及贯彻非常合理,但是国外金融组织开展绿色金融的时候一般使用全球通用准则,也许就在部分细节和本地区实际情况以及地区所处发展时期不相符合。对比之后,本地区金融组织可以依照XX方针的标准,根据地区经济以及行业发展需要,平稳发展绿色金融[5]。和XX机构的交流部分,因为金融组织和各类XX有紧密的关系,业务协作众多,沟通的次数很多。在开展绿色金融的时候,本地区金融组织有大量的方式得到需要的数据,掌握本地区低碳、环保行业的发展前景,可以尽量处理信息不同享造成的众多问题。

(二)劣势分析

内蒙古绿色金融出现体制策划上的不足,上述不足一般展现在法律条文、规章制度等部分。在法律条文部分,即便本地区XX基于绿色金融制定了对应的方针政策,但是从政策方式上进行分析,大多数暂停在通知、意见等指导性要求,缺少法律层面上的制度规划,从具体内容上分析,主要就是含糊的文字叙述,缺少对金融业权利和职责的详细叙述,此外政策和政策两者关系并不紧密,无法产生比较健全的体制系统[6]。法律条文的缺少以及体制系统的不完善,造成金融组织来开展绿色金融缺少合理的约束力以及比较高的执行力,造成政策执行的效果并不好。

(三)机遇分析

本地区绿色金融的发展,具备比较完善合理的发展环境。第一在政治角度上,不管是领导人讲话、关键会议决定,或是之前所叙述的多种政策我们都能知道,本地区XX非常认可绿色金融,在此后发展中会制定众多与之相关的政策辅导以及规章制度,为促进此类金融发展奠定基础。在经济角度上,在全球经济的后危机时期,我国经济长久稳定发展趋势会持续下去[8]。

本地区产业结构会得到改善,工业化以及城镇化发展速度提升,民众收入水平得以提升,财产性效益提高,为金融组织扩展规模、提高效益准备了良好的资金扶持,为绿色金融的进步准备了一定的条件。另外,社会大众的环保观念持续强化,和社会舆论对环保的导向影响持续强化。

(四)挑战分析

因为金融组织寻求经济效益的发展目标以及开展绿色金融的社会责任出现对立,造成现在开展绿色金融依旧暂停在公益性业务或者是对XX方针响应的时期,依旧无法产生金融组织的重点价值[9]。此外,金融组织对于公司外部责任的了解并不深入,感受比较浅显。根据上述分析,本地区金融组织开展绿色金融依旧展现出短期性、缺少针对性,并未制定合理的计划。尤其是在绿色金融和运作目标出现对立以及纠纷的时候,绿色金融也许就会停滞不前。怎样处理内蒙古金融组织运作目标以及责任两者纠纷,对于绿色金融来说就是最为艰难的问题。

(五)SWOT分析的战略选择

表1:swot表

根据上面的分析可知,之前对本地区绿色金融发展的SWOT探究,指出有关本地区绿色金融的发展矩阵,此处增长战略一般包含符合全球发展趋势,根据我国经济发展需求,为其发展准备充足且高效的政策扶持;通过金融行业能力的强化,金融市场发展的优点,促进自身像绿色金融迈进;重视低碳、环保行业持续发展的机遇,提升此类金融的经济成果[10]。转变战略一般包含指定与之相关的法律条文;健全体制基础创建与绿色金融有关的体制;促进修订绿色金融要求;促进与之相关的组织和人才建设、增加绿色金融执行主体,产生银行、保险、证券等多样化的绿色金融系统。多层次线略包含改变经济发展模式,促进自身长久稳定发展;改变金融组织与公司的运作目的,重视经济以及社会效益;吸收其他国家绿色金融的完善系统以及充足经验,有针对性的步入有关行业,减少开展绿色金融的风险,防御战略包含全面了解此类金融发展的缺点,此外全面处理也许会遇到的各类风险;合理处理全球金融同类型公司的竞争,激发金融组织本土化优势,完成错位发展等。

四、内蒙古发展绿色金融的对策

(一)建立绿色金融制度框架

基于现在内蒙古绿色金融的发展依旧位于持续探究时期,需要从宏观角度上创建完善合理的绿色金融体制结构,来全面加快行业的长久发展。首先是组建绿色金融发展规划系统,将综合发展规划当做重点、开展转向策划、多种策划全面结合的中长期综合系统。其次是创建完善的大规模的绿色金融信息数据库,让金融组织、公司、投资人员、大众以及环保机构共享信息。再次是健全绿色信贷、资本、保险市场多等级发展的图纸要求,在国家行业要求的前提上,确定绿色金融目录和发展要求。创建与之相关的评估体制,明确绿色金融体制的贯彻和实施。最后是创建完善精准的现实监管制度以及环保信息交流制度,持续健全部级联席会议体制,减少机构之间职权重合造成的管理问题。

(二)完善绿色金融发展的法律法规

内蒙古即便修订了众多加快绿色金融发展的条文,然而依旧需要开展制定健全、具体的与子相关的法律条文。首先是修订包含内容多的《绿色金融法》,要求绿色金融发展的重点理论、主要要求、主要体制等,身为绿色金融法律系统的主体法。其次是解决各相关机构法律条文之间的联系以及调整,健全有关规范以及激励制度,增加目前立法的责任条款。再次是促进主体法以及部门法以外其余条文的“绿色生态化”,在修订以及健全有关机构的法律条文时,全面思考从法律方式上扶持绿色金融的进步。最后是地方在国家立法的基础上,修订符合本身特点、可执行性强、可以全面加快地区绿色金融发展的众多条文、规章以及政策要求。

(三)从XX、金融机构、企业、民间四个层面共同推进

绿色金融发展就是目前开创性的、繁杂的工程,需要高效使用各部分资源,指导各利益有关组织以及国内各部分的全面参加,全面促进本地区绿色金融进步。首先是XX角度——为绿色金融准备良好的政策扶持,增加对绿色金融发展的扶持指导,根据本地区金融行业发展特征,制定有关法律条文,为其发展准备良好的法律基础。其次金融组织部分——基于现在绿色金融发展的不足以及问题开展良好的变革,把管控污染、节能减排等原因放到银行信贷风险监管以及主要业务的规划中。贯彻绿色证券问责制且放入绩效审查中,健全绿色保险的法律强制实施体制。再次是企业角度——加大绿色金融理念在公司的推广,促使公司转变舍弃环境得到收益的老旧盈利理念。全面开展国有公司变革,让规模庞大的国有公司转变成节能环保长久稳定发展的绿色公司。最后是在民间角度——发展非XX监管组织的民间第三方组织,通过公证的角度审查以及监管金融组织在发展绿色金融中的展现,减少XX监管问题。自主提倡绿色金融理念,把此类教育结合到国民教育系统中。

结论

本人指出:现在,绿色金融在全球各个国家得到的关注度并不相同,但是值得肯定的是,绿色金融是此后经济发展的重要走势。由于地球是我们依靠以及发展的家园,但是这个家园正在被我们所损害,居住在上述家园上的全部民众都必须维护她。在此后的经济发展过程上,谁具备高新环境保护科技,研究出完善领先的节能减排设施,高效的使用资源、采用可再生资源,谁就可以变成全球经济的领导者。为了完成社会、经济、环境的和谐发展,完成长久稳定发展,绿色金融起到显著的影响,其对金融组织以及环保组织此后的发展指出了严苛的要求。其他国家有关绿色金融投资观点的学术分析以及投资探究时间很长,且得到了良好的发展成就,国外公司逐渐适应了上述发展方式,把公司竞争力以及环保水平结合起来。内蒙古出口商品在全球市场中由于多种“绿色标准”而受到制约。

内蒙古有关绿色金融的探究以及现实活动发展时间并不长,此类金融并未得到全面认可,缺乏大众的全面参加,并未产生良好的绿色价值制造、消费观点。我们需要向德国、波兰等发展时间很长,具备充足经验的国家借鉴,根据内蒙古真实状况进行改良,金融组织以及环保组织需要响应XX方针,把经济和环境全面融合起来,发展具备我国特点的绿色金融。

参考文献

[1]CatherineIzard,ChristopherWeber,ScottMatthews.Scrapthecarbontariff[J].NatureReportsClimateChange,2015(4):10-11.

[2]古怡,段思飞.关于环境金融研究的文献综述[J].时代经贸,2013,(10):178-179

[3]梅林海,叶丽娟.绿色金融——低碳经济发展的支撑[J].金融领域,2014,(14):100.

[4]赵静.实施绿色金融保护环境概论[J].经济与法,2013(2):132.

[5]柴青宇.以低碳金融促进内蒙古低碳经济发展[J].哈尔滨商业大学学报(社会科学版),2014(1):60.

[6]纪瑞朴,高旸.绿色金融—21世纪金融业发展的必然趋势[J].金融与社会,2014(5)26-27

[7]陈柳钦.碳金融:撬动低碳经济的杠杆[J].实事求是,2013(5):64

[8]冯守尊.赤道原则——银行业可持续发展的最佳实践[M].上海交通大学出版社,2014:60-64

[9]叶汝求,任勇.中国环境经济政策研究——环境税、绿色信贷与保险[M].中国环境科学出版社,2014:21-27

[10]薛新宇.建立低碳经济发展的绿色金融体系初探[J].现代金融,2014(7):16-17

下载提示:

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/7026.html,