摘要

随着市场经济的不断发展,企业开始注重股权融资方式的建立而且债务筹资也快速发展,两者结合发展,相辅相成。目前,企业偿债能力的分析已经成为企业财务分析中不可或缺的一部分。对于上市公司来说,其偿付能力的强度是关系到企业的生存之本,企业偿债能力的强弱是企业管理层不得不重视的一个重要发展要素。因此,本文以内蒙古伊利实业集团有限公司作为一个例子,通过伊利实业集团的最近六年间的的财务报表披露的信息以及数据来计算和分析企业的偿付能力,由此我们可以获得伊利实业集团的偿付能力指标,判断其偿债能力是否优秀。但仅仅这样还是不足够的,通过分析,得出的结论是伊利实业集团的短期偿债能力和长期偿债能力逐渐增多,企业的长期债务比例逐渐增加,而企业的财务风险相对较小。但伊利实业集团的财务体系中仍会存在一些问题,例如,短期偿债能力较弱,流动负债未得到适当使用,资金使用不合理。并且针对所发现的问题提出了一系列的建议,主要包括提高流动比率,保持速动比率保持稳定,合理安排公司流动负债,以提高伊利实业集团的偿债能力。

关键词:伊利实业集团;短期偿债能力;长期偿债能力

近年来全球经济一体化的趋势愈加明显,我国国内经济也在飞速进步,许多国内企业都在进行体制改革与规模扩张,在这个过程中,不同企业开始接触多种多样的投融资方式。但对于有着不同融资偏好的企业来说,其选择的融资模式是否适合自身企业就成为了公司管理层首先应该考虑的问题之一。对于类似于伊利实业这样的大型上市公司来说,债务融资模式是一种常见的选择,债务融资模式的优点就在于融资成本低,操作方便快捷,但同时也有其不利的一面,那就是会增加企业的偿债风险,对于大型企业的长期发展来看,并不是十分有利的,而且选择这种融资模式的后果是不利于企业之后的再融资,甚至会导致企业的倒闭,所以,企业对债务的偿还能力的分析也越来越被重视,也变成了企业在财务分析方面的重要组成部分。因此,本文通过结合数据的方式对伊利实业集团的偿债能力进行了深入的研究与探讨。

一、伊利实业集团简介

内蒙古伊利实业集团有限公司(以下简称伊利实业集团)总部位于内蒙古呼和浩特市金川开发区。公司成立于1993年6月4日,地址为呼和浩特市金山开发区金山大道8号。伊利实业集团的发展实力持续增长,并于1996年3月12日在上海证券交易所上市,成为食品制造业中不可或缺的一份子。该集团的行业类别为食品制造业。股票代码是600887。伊利实业集团是一家乳制品制造业(以下简称“乳制品”)。本集团的业务主要涉及牛奶及乳制品的加工,制造及销售。集团在全国拥有130多家分支机构和子公司。它拥有几个主要产品线,包括液态奶,乳饮料,酸奶,奶粉和冷冻饮品,涵盖1000多个品种的冰淇淋,冰淇淋,奶粉,奶茶粉,无菌牛奶,酸奶和奶酪。

伊利实业集团是我国的老牌乳制品加工销售企业,它是全球乳制品行业的第一阵营,也是亚洲乳制品行业的第一阵营。它是中国唯一符合奥运标准并服务于2008年北京奥运会的乳品公司。此外,2017年8月30日,北京冬奥会组委会和伊利集团正式签署并宣布,伊利集团将成为北京2023年冬季奥运会和冬季残奥会的官方乳品合作伙伴。伊利成为中国唯一一家服务于夏季奥运会和冬季奥运会的健康食品公司,并在中国乳制品行业取得了新的里程碑。作为行业的龙头企业,伊利集团的各种产品长期处于市场领先地位,其整体营业额在行业中遥遥领先。正是这家亚洲乳制品企业进入了全球乳业的第一阵营。

伊利人坚持忠诚守信,同情,行善,敢于做事,纪律严明,高效实施,平和的心态,不断创新,自律,自省的精神,伊利工作,滋养活力,伊利作为保健品的提供者和健康生活方式的倡导者,它开辟了中国的“液态奶时代”,克服了“乳糖不耐症”的行业问题,并掌握了奥运会和世博会的机会,以促进升级中国的乳品行业。它促进了中国乳业的国际化,倡导行业的健康和可持续发展,并为行业的发展做出了巨大贡献。

二、伊利实业集团偿债能力指标计算及分析

(一)短期偿债能力指标计算及分析

1.流动比率计算及分析

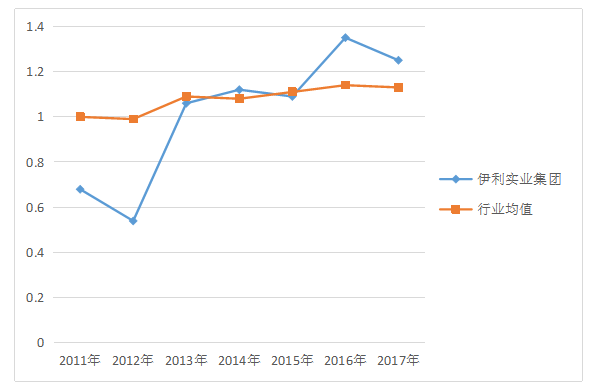

表1 伊利实业集团流动比率与行业均值对比表

| 项目/年份 | 2011年 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 |

| 伊利实业集团 | 0.68 | 0.54 | 1.06 | 1.12 | 1.09 | 1.35 | 1.25 |

| 行业均值 | 1.00 | 0.99 | 1.09 | 1.08 | 1.11 | 1.14 | 1.13 |

图1 伊利实业集团流动比率与行业均值对比图

由表1和图1可知,自2011年至2017年,伊利实业集团的流动比率除了2012年和2017年下降幅度较大以外,其余年份大致呈上升的趋势,且总的来说呈上升趋势,说明伊利实业集团的流动比率在逐步提高,即短期偿债能力有所提高。经过多方数据测算,我们认为企业的流动比率为2:1时最为合适,但反观伊利实业,其却远远低于最佳数值2:1,因此伊利实业集团短期偿债能力较弱,其短期偿债风险仍然较大。与行业均值相比,其2011年到2012年的数据大有不如,之后的两年间,其流动比率与行业均值相比基本持平,之后的2016、2017年伊利实业集团的数值水平便开始超过行业均值;总体来说2011年到2017年伊利实业集团的流动比率一直在提高,并且开始保持一个相对稳定的水平。

2.速动比率计算及分析

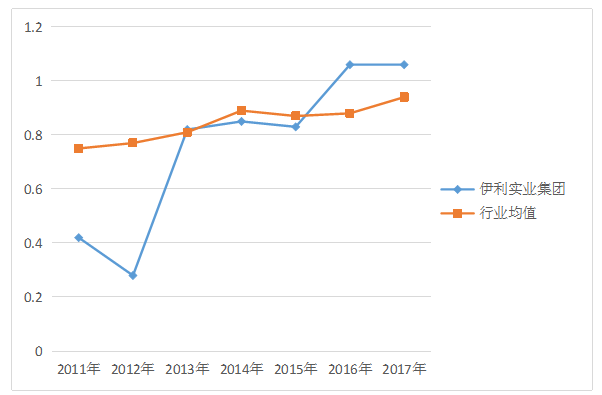

表2 伊利实业集团速动比率与行业均值对比表

| 项目/年份 | 2011年 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 |

| 伊利实业集团 | 0.42 | 0.28 | 0.82 | 0.85 | 0.83 | 1.06 | 1.06 |

| 行业均值 | 0.75 | 0.77 | 0.81 | 0.89 | 0.87 | 0.88 | 0.94 |

图2 伊利实业集团速动比率与行业均值对比图

速动比率指标可以在部分方面弥补企业流动比率指标存在的缺陷,也可以在一定程度上反映企业的偿债能力。通常来说 速动比率维持在1:1左右是一个比较合适的数值,若是低于该数值我们可以认为企业在该段时间范围内的偿债能力有所欠缺。由表2及图2可知,自2011年以后,除2012年下降幅度较大外,其余各年大体呈上升趋势,说明伊利实业集团的现金偿债能力一直在提高,但速动比率在2016年以后才达到了1:1,说明2016年以前伊利实业集团的现金偿还短期负债的能力依旧偏低,2016年到2017年的速动比率还算正常。与食品制造业的行业均值相比,2011年到2012年伊利实业集团的速动比率远远低于行业均值,表明2011年到2012年伊利实业集团偿还短期负债的能力低于行业的平均水平;2013年到2015年,伊利实业集团的速动比率与行业均值几乎持平,这一现象说明这两年内伊利的短期偿债能力基本上与同行业平均水平保持一致;2016年到2017年,伊利实业集团的速动比率高于行业均值,这在一定程度上也能反映出伊利集团这两年内的短期偿债水平比较优异。

3.现金比率计算及分析

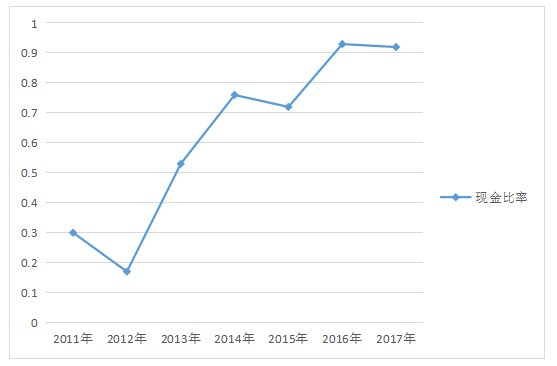

表3 伊利实业集团现金比率

| 项目/年份 | 2011年 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 |

| 现金比率 | 0.30 | 0.17 | 0.53 | 0.76 | 0.72 | 0.93 | 0.92 |

图3伊利实业集团现金比率

现金比率的最优数值一般是20%左右,通过表3和图3分析可知,伊利集团2011-2012年的现金比率呈现下降趋势,之后的2012年-2014年呈现上升趋势,2014-2015年又有下降的现象,2015-2017年又恢复上升的情况,整体上处于上升的姿态,且只有2012年和2015年伊利实业集团的现金比率下降幅度较大,说明该集团的变现能力总体在提高;但2013年以后,现金比率的数值又远远高于20%。这一变化说明2013年以后伊利实业集团的流动资产未能得到合理利用,而现金类资产的获利能力相对较低,对于伊利实业集团而言,现金比率远远高于最适值20%会导致伊利实业集团的机会成本增加。这对于伊利实业集团而言是相对不利的。(注:现金比率=(货币资金+有价证券)÷流动负债,伊利实业集团2011年-2017年的有价证券均为0)

4.现金流量比率计算及分析

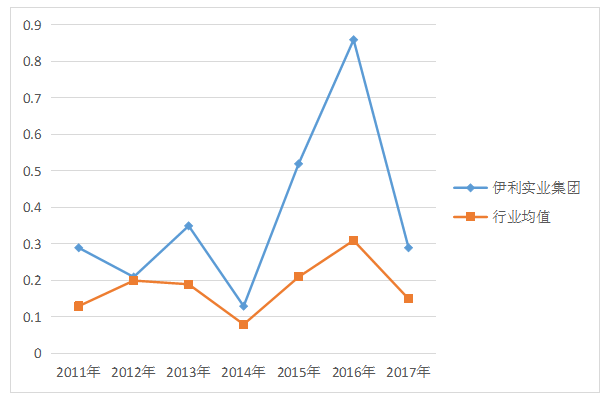

表4 伊利实业集团现金流量比率与行业均值对比表

| 项目/年份 | 2011年 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 |

| 伊利实业集团 | 0.29 | 0.21 | 0.35 | 0.13 | 0.52 | 0.86 | 0.29 |

| 行业均值 | 0.13 | 0.20 | 0.19 | 0.08 | 0.21 | 0.31 | 0.15 |

图4伊利实业集团现金流量比率对比图

通常来说现金流量比率最合适的数值是50%左右。由表4和图4可以看出,该企业近几年的现金流量比率情况不稳定,波动幅度较为明显,2011年到2012年以及2013年到2014年均为下降趋势且幅度不是很大,2012年到2013年呈现上升趋势,2014年到2016年也是上升趋势且在2016年达到了86%,但在2017年又迅速降回了29%,虽然2015年与2016年伊利实业集团的现金流量比率都比较高,尤其是2016年达到了80%,但是除此之外,伊利实业集团的现金流量比率均小于最适值50%,说明伊利实业集团净现金流量偿还短期负债的能力低,且伊利实业集团的财务弹性很不好。与行业均值相比,伊利实业集团的现金流量比率一直高于行业均值,且2015年到2016年伊利实业集团的现金流量比率远远高于行业均值,表明伊利实业集团净现金流量偿还短期负债的能力是高于行业的平均水平的。

5.货币资金比率计算及分析

表5 伊利实业集团货币资金比率与行业均值对比表

| 项目/年份 | 2011年 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 |

| 伊利实业集团 | 0.30 | 0.17 | 0.53 | 0.76 | 0.72 | 0.93 | 0.92 |

| 行业均值 | 0.36 | 0.40 | 0.43 | 0.43 | 0.50 | 0.51 | 0.62 |

图5 伊利实业集团货币资金比率与行业均值对比图

货币资金比率是指企业货币资金与流动负债之比。货币资金比率对于衡量该集团在偿还短期债务方面的能力有着极为重要的作用。对于经营者来说,货币资金比率的数值会对企业的盈利水平造成影响,进而直接影响企业的总体利润,并且一定程度上还会影响企业的偿债能力。由表5和图5可以看出,伊利实业集团近几年来的货币资金比率2012年和2015年有大幅度的下降外,其余年度基本上都有较大幅度的提高,且总体上伊利实业集团的货币资金比率呈上升的趋势,这对经营结果来说是相对不利的;但对于债权人来说,却是利大于弊的。与行业均值相比,除了2011年和2012年以外伊利实业集团的货币资金比率均高于行业均值,且差距逐渐增大,表明与行业的平均水平相比,伊利实业集团会丧失更多的获利能力,进而导致伊利实业集团的偿债能力低于乳制品制造行业的平均水平。

(二)长期偿债能力指标计算及分析

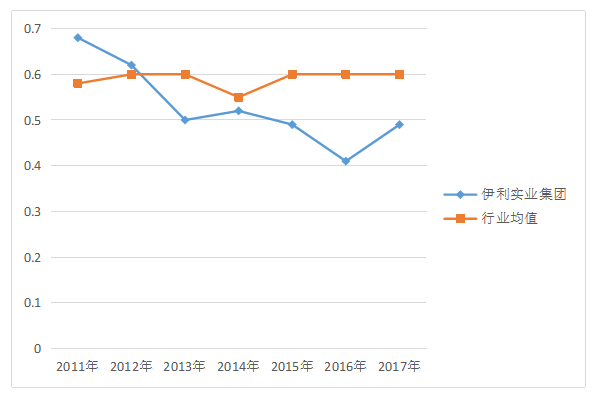

1.资产负债率计算及分析

表6 伊利实业集团资产负债率与行业均值对比表

| 项目/年份 | 2011年 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 |

| 伊利实业集团 | 0.68 | 0.62 | 0.50 | 0.52 | 0.49 | 0.41 | 0.49 |

| 行业均值 | 0.58 | 0.60 | 0.60 | 0.55 | 0.60 | 0.60 | 0.60 |

图6 伊利实业集团资产负债率与行业均值对比图

综合表6和图6我们不难发现,2011-2013两年间伊利实业集团的资产负债率呈现下降的趋势,且下降幅度比较明显,2013年到2014年间波动情况不大,整体较为平稳,2014年到2016年其资产负债率又呈现下降的状态,之后的2016-2017年有所回升。2011年到2017年伊利实业集团的资产负债率整体上还是在不断下降的,但我们不难发现近几年间伊利实业集团的资产负债率基本处于最适值40%-60%之间,说明伊利实业集团2011年到2017年的的财务风险较低,即长期偿债能力较好。与行业均值相比,伊利实业集团的资产负债率在2011年的时候高于行业均值,表明此时伊利实业集团的偿还长期债务的能力与行业均值相比,略有不足;2012年到2017年伊利实业集团的资产负债率虽然有升有降,但总体来说是低于行业均值的,这对伊利集团的长期负债能力来说也是一种侧面反应。

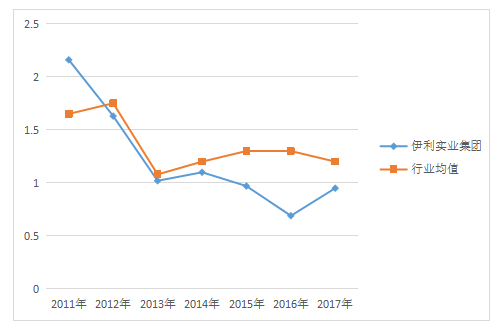

2.产权比率计算及分析

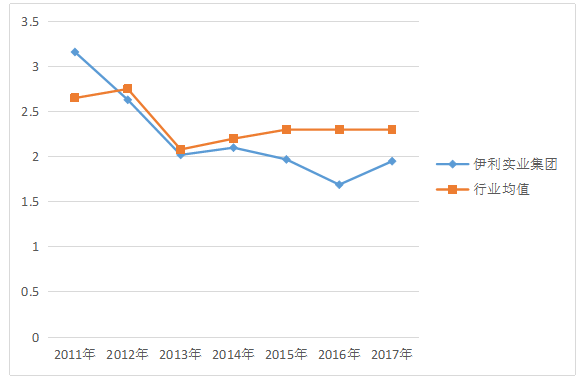

通常来说,产权比率低于100%的企业是具有偿债能力的。另一方面,权益乘数与股东所占有的资本是呈现反比例关系的。由表7-1和图7-1我们不看看出,2015年以前,该集团的产权比率均大于1,及2015年以前,该集团基本上是没有偿债能力的,从2015年以后,该集团的产权比率始终实在1:1以下的,即2015年以后,该集团应该是有偿债能力的;但从总体上来说,2011年到2017年,该集团的产权比率基本上呈下降的趋势,也就是说,伊利实业集团的长期偿债能力较之前来说有所提高。此外,与行业均值相比,除了2011年以外,伊利实业集团的产权比率都没有达到同行业间的标准,这也可以反映出伊利实业集团的长期偿债能力相对于行业平均水平来说是相对较高的。由表7-2和图7-2可以看出,股东投入的资本在资产中所占的比重较之前而言有所提高,也说明了伊利实业集团的长期偿债能力较之前来说有所提高。此外,与行业均值相比,除了2011年以外,伊利实业集团的权益乘数均是低于行业均值的,也表明了伊利实业集团的长期偿债能力是高于食品制造行业的平均水平的。

表7-1 伊利实业集团产权比率与行业均值对比表

| 项目/年份 | 2011年 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 |

| 伊利实业集团 | 2.16 | 1.63 | 1.02 | 1.10 | 0.97 | 0.69 | 0.95 |

| 行业均值 | 1.65 | 1.75 | 1.08 | 1.20 | 1.30 | 1.30 | 1.20 |

图7-1伊利实业集团产权比率与行业均值对比图

表7-2 伊利实业集团权益乘数与行业均值对比表

| 项目/年份 | 2011年 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 |

| 伊利实业集团 | 3.16 | 2.63 | 2.02 | 2.10 | 1.97 | 1.69 | 1.95 |

| 行业均值 | 2.65 | 2.75 | 2.08 | 2.20 | 2.30 | 2.30 | 2.30 |

图7-2 伊利实业集团权益乘数与行业均值对比图

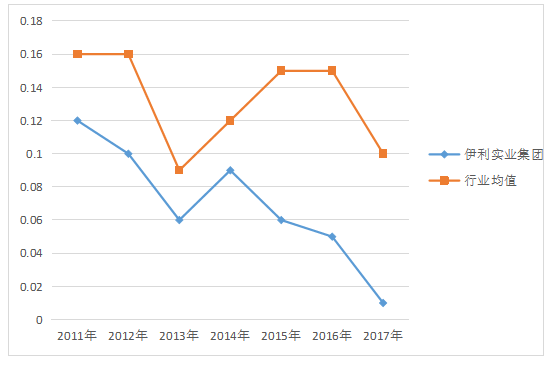

3.长期资本负债率计算及分析

表8 伊利实业集团长期资本负债率与行业均值对比表

| 项目/年份 | 2011年 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 |

| 伊利实业集团 | 0.12 | 0.10 | 0.06 | 0.09 | 0.06 | 0.05 | 0.01 |

| 行业均值 | 0.16 | 0.16 | 0.09 | 0.12 | 0.15 | 0.15 | 0.10 |

一般来说,长期资本负债率没有固定的最适值,但是,一般认为当长期资本负债率处于下降趋势的时候对于企业来说是有利的。由表8和图8可以看出,伊利实业集团的长期资本负债率在2014年有大幅度的上升,但在2015年迅速下降为之前的水平,并且我们可以发现其资产负债率基本处于逐年下降的状态,这可以反应其长期偿债能力的状况在不断改善,其财务风险也相对较低。其债权人的安全性相对来说也有所提高。与行业均值相比,伊利实业集团2011年到2017年的长期资本负债率远远低于行业均值,表明伊利实业集团的偿债能力是高于行业的平均水平的。

图8 伊利实业集团长期资本负债率与行业均值对比图

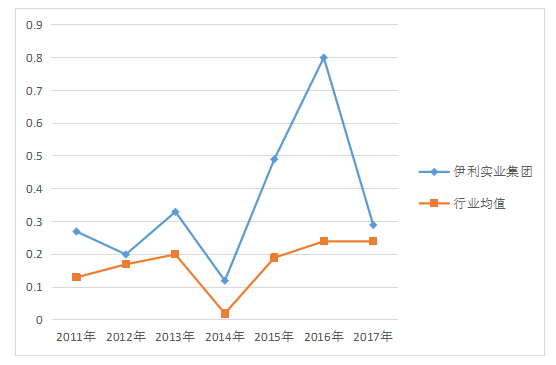

4.现金流量债务比率计算及分析

表9 伊利实业集团现金流量债务比率与行业均值对比表

| 项目/年份 | 2011年 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 |

| 伊利实业集团 | 0.27 | 0.20 | 0.33 | 0.12 | 0.49 | 0.80 | 0.29 |

| 行业均值 | 0.13 | 0.17 | 0.20 | 0.02 | 0.19 | 0.24 | 0.24 |

图9 伊利实业集团现金流量债务比率与行业均值

现金流量债务比率一般情况下很难有一个最佳的数值,我们通常选择通过其数据变化的趋势来判断企业集团经营活动中偿还负债的能力。其数值出现下降的情况,那么偿债能力也就降低,反之则升高。所以说当现金流量债务比率下降时对企业来说是相对不利的。由表9和图9可知,自2011年至2017年,该公司的现金流量债务比的增减变化没有固定的趋势,2014年与之前相比,有所下降,即在这一时期内,该公司承担债务的能力相对变弱,到2016年该数值又有大幅度的提高,在最近几年里出现了第一个高峰,此刻该公司承担债务的能力最强,而后又大幅度降低,其数值接近于2011年。总体来说,2011年到2017年,该公司的现金流量债务比率基本上变化不大,从该方面来看,该公司的长期偿债能力并未明显提高。与行业均值相比,2012年伊利实业集团的现金流量债务比率几乎与行业均值持平以外,伊利实业集团2011年到2017年的现金流量债务比率均远远高于行业均值,表明从现金流量债务比率来看,伊利实业集团的长期偿债能力高于行业的平均水平。

三、伊利实业集团偿债能力的优势与不足

(一)伊利实业集团偿债能力的优势

1.速动比率有所提高

由表2和图2可以看出, 2011年到2015年, 伊利实业集团的速动比率均小于最适值1:1,但在2016年及以后年度略高于最适值。速动比率的数值在1左右的时候企业运用速动资产偿还短期负债的能力就处于比较良好的水平。因此我们可以判断出伊利集团在2016年及以后的时间里其短期偿债能力良好,速动资产储备量足够。此外,与乳制品制造业的行业均值相比,伊利实业集团在2011年到2012年间的水平是低于行业平均水平的,但随着几年时间内企业的不断进步,终于在2016年到2017年其速动比率开始表现的高于行业的平均水平。因此,伊利实业集团的速动比率如今处于行业中的中上水平。

2.财务风险较低

由表6和图6我们可以发现,伊利实业集团的资产负债率在2011-2017年间大致上表现为下降趋势,且基本上处于企业最适值40%-60%之间,说明企业的财务风险较低,长期偿债能力较强,这对于企业的发展是极为有利的。此外,2012年到2017年伊利实业集团的资产负债率总体上是低于行业均值的,与食品制造业的平均水平相比,伊利实业集团的财务风险更低。

3.长期偿债能力有所提高

由表7-1及图7-1可知,该企业的产权比率近几年呈下降的趋势,2013年及以后低于企业的最适值1.2,于2015年低于1:1且日趋稳定,而且,与行业均值相比,除了2011年以外,伊利实业集团的产权比率均是低于行业均值的,表明伊利实业集团的长期偿债能力相对于行业平均水平来说是相对较高的。由表7-2及图7-2可以看出,伊利实业集团的权益乘数在逐年下降,均表明公司的长期偿债能力日益提高,这会降低债权人的投资风险与投资收益,同时也会对公司的融资成本造成一定影响。而且,与行业均值相比,伊利集团所表现出的长期偿债能力还是十分不错的。

4.长期偿债能力较强

由表8和图8可以看出,伊利实业集团的长期资本负债率总体呈下降的趋势,说明伊利实业集团的财务风险也相对较低,且企业的长期偿债能力有所提高。而且,伊利实业集团2011年到2017年的长期资本负债率远远低于行业均值,也表明了伊利实业集团的长期偿债能力相对于行业的平均水平来说有较大的优势。

(二)伊利实业集团偿债能力的不足

1.短期偿债能力较弱

由表1和图1可以看出, 伊利实业集团的短期偿债能力比较差。虽然说与行业均值相比,自2011年到2017年,该集团的流动比率的变化趋势是先下降后比较稳定,最后再上升至高于行业均值的水平的过程,这一变化说明了伊利实业集团的短期偿债能力相对于行业的平均水平而言一直在提高。但是,由于伊利实业集团属于乳制品制造行业, 公司会有很多的固定资产, 因此伊利实业集团的固定资产占据了该公司总资产的很大一部分, 以至于流动资产所占比率比较低。2011年到2017年间伊利实业集团的流动比率虽然大致处于上升的趋势,但却始终远远低于最适值2:1,说明企业的变现能力较弱,当其数值达到1:2时,那么就表明其大部分流动资产无法变现,对应的流动负债也难以得到偿还, 即伊利实业集团的短期偿债能力较弱。随着伊利实业集团近几年的销售业绩不断上升, 其资产实力也在不断加强, 所以流动比率基本呈上升趋势, 但依旧是比较低的。

2.流动负债未能得到合理运用

由图3和表3可知, 近六年来伊利实业集团的现金比率是呈现逐年升高的趋势的,并且近两年的数值都是达到了90%以上,这说明其储备的可立即动用的资金在不断增加,表明用这些资金偿还流动负债的能力逐年增强,但是现金比率远远高于最适值20%会导致伊利实业集团的机会成本增加,且该企业的流动负债未能得到合理的运用,这对伊利实业集团来说是相对不利的。

3.净现金流量偿还短期负债的能力低

净现金流量比率可以反映出企业的大部分现金来源,进而判断其财务状况是否良好、公司运行是否健康。通过表4和图4可以看出,即净现金流量偿还短期负债的能力并不高。尽管与行业均值相比,伊利实业集团净现金流量偿还短期负债的能力还是有优势的。但是,伊利实业集团的现金流量比率大部分年度都低于企业发展的最适值50%,以此可以看出伊利实业集团的财务弹性并不好。

4.货币资金比率过高

由表5和图5可以看出除了2011年和2012年以外伊利实业集团的货币资金比率均高于行业均值,伊利实业集团的货币资金比率涨幅过大。过高的货币资金比率会使企业丧失过多的获利机会,进而降低集团的获利能力。

四、提高伊利实业集团有限公司偿债能力的建议

(一)提高流动比率

对于伊利实业集团来说, 改善资本结构, 提升流动比率都是比较值得关注的问题,尽可能地避免因流动比率过低引起短期偿债能力风险提升之类的危机。流动比率的数值会直接影响短期偿债能力与偿债风险,其与偿债风险成反比例关系。那么要想提高伊利实业集团的短期偿债能力,伊利实业集团就应该对集团的资产结构进行合理的分配,增加流动资产的比率。作为一个销售型企业,存货对企业的短期偿债能力有严重的影响,存货的变现能力低,对资金的占用量大,因而,注重库存商品的管理与原材料的控制都是对提高伊利实业集团的短期偿债能力比较有效的措施。

(二)维持速动比率保持稳定

由表2和图2可以看出,伊利实业集团的速动比率由之前的较小逐渐增长到略高于最适值1,要想提高伊利实业集团的短期偿债能力,在提高流动比率的同时,使集团的速动比率保持稳定也是极其重要的。具体来说,就是伊利实业集团需要不断增加公司的流动资产以提高流动比率,但同时也要增加公司的存货来使伊利实业集团来控制速动比率。此外,伊利实业集团的速动比率只在近两年才略高于行业均值,因此维持伊利实业集团的速动比率不低于行业均值也是极其重要的。

(三)合理安排企业的流动负债

对于流动负债的把控也是提升伊利实业集团短期偿债能力的方法之一,合理利用企业的流动负债对于偿债来说显得至关重要。伊利实业集团首先应该制定合理的偿债计划,详细规定偿还内容,并且建立相应的监督机制以保证偿还计划的如期执行。其次,伊利实业集团还应该将流动负债合理的利用到企业的生产经营活动中,尽量减少因流动发债带来过多不必要的利息支出,使其能够在最短的时间内发挥最大的效益。

(四)适度调节货币资金存量

由表5和图5可以看出,伊利实业集团的货币资金比率大幅上涨且高于行业的均值,表明集团的货币资金存量过高。伊利实业集团要想调节货币资金存量,主要有两个方面:一是加大集团产品的生产量,二是寻找新的投资源。只有这两个途径才能够降低伊利实业集团的货币资金存量,进而提高伊利实业集团的偿债能力。

通过对伊利实业集团2011年至2017年七年的偿债指标数据的分析,可以看出伊利实业集团近几年的偿债能力有所提高,但是就伊利实业集团自身的发展状况来说,企业的偿债能力仍然存在问题。伊利实业集团只有解决了这些问题,才能发展到更高的水平,拥有更加光明的未来。

参考文献

[1] 茅文.伊利与光明乳业股份财务报表分析[J].商场现代化,2016(13):159-160.

[2] 霍力岩.美的集团偿债能力分析[J].合作经济与科技,2018(21):166-168.

[3] 李磊,周宁波,屈湘辉.新型烟草制品市场发展及法律监管[J].中国烟草学报,2018,24(02):100-110.

[4] 刘回春.伊利再次问鼎“中国最佳品牌50强”乳品行业榜首[J].中国质量万里行,2018(07):31.

[5] 一体化审计:精准定位 有效聚焦 逐梦远航[J].中国内部审计,2018(06):93-95.

[6] 许铭心. 绿地集团整体上市对财务绩效的影响研究[D].安徽财经大学,2018.

[7] 范小菲. 基于杜邦模型的火力发电企业经济活动分析[D].江苏大学,2010.

[8] 伊利集团成为冬奥会乳制品合作伙伴[J].酒·饮料技术装备,2017(05):28-29.

[9] 王超. 辉山乳业集团进入大连市场营销策略研究[D].大连理工大学,2011.

[10] 孙丹.财务报表分析在企业财务风险管控中的应用——以珀莱雅公司为例[J].商场现代化,2018(18):146-148.

[11] 康亮. 明珠集团财务风险预警系统研究[D].华北电力大学(北京),2010.

[12] 杨玲芬. 新华百货财务战略研究[D].湘潭大学,2017.

[13] 林成洋. 伊利集团股份回购的动机与效应的案例研究[D].南京信息工程大学,2017.

[14] 蔡丽君. 快速消费品上市公司财务困境预测问题研究[D].山东财经大学,2014.

[15]ShuyanLiu,RuoJia,YulongZhao,Qixiang Sun. Global consistent or market-oriented? A quantitative assessment of RBC standards, solvency II, and C-ROSS[J]. Pacific-Basin Finance Journal,2018.

[16]Andrew Feltenstein,SudiptaSarangi. Macroeconomic stabilization and economic growth: analysis of reform policies in Tanzania[J]. Journal of Policy Modeling,2002,24(5).

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:打字小能手,如若转载,请注明出处:https://www.447766.cn/chachong/81663.html,