一、引言

创业板GEM(Growth Enterprises Market)board,又称二板市场,即第二股票交易市场,是指主板之外的专为暂时无法上市的中小企业和新兴公司提供融资途径和成长空间的证券交易市场,是对主板市场的有效补充,在资本市场中占据着重要的位置。创业板是地位次于主板市场的二板证券市场,以NASDAQ市场为代表,在中国特指深圳创业板。在上市门槛、监管制度、信息披露、交易者条件、投资风险等方面和主板市场有较大区别。其目的主要是扶持中小企业,尤其是高成长性企业,为风险投资和创投企业建立正常的退出机制,为自主创新国家战略提供融资平台,为多层次的资本市场体系建设添砖加瓦。在创业板市场上市的公司大多从事高科技业务,具有较高的成长性,但往往成立时间较短规模较小,业绩也不突出,但有很大的成长空间。创业板市场最大的特点就是低门槛进入,严要求运作,有助于有潜力的中小企业获得融资机会。

而中小板块即中小企业板,是指流通盘大约1亿以下的创业板块,是相对于主板市场而言的,有些企业的条件达不到主板市场的要求,所以只能在中小板市场上市。中小板市场是创业板的一种过渡,在中国的中小板的市场代码是002开头的。中上板块是深圳证券交易所为了鼓励自主创新,而专门设置的中小型公司聚集板块。板块内公司普遍具有收入增长快、盈利能力强、科技含量高的特点,而且股票流动交易活跃,被视为中国未来的“纳斯达克”。并且中小板具有处于成长期、区域优势、自主创新能力强等优势,为我国中小型企业在解决资金短缺上发挥了重要的作用。

由于中小板市场开始设立的目的是作为创业板市场的雏形,其市场进入条件与主板市场相比是比较接近的,与创业板市场相比则是较为严格。中小板市场作为发展时间比较长的资本市场,其制度和法规相比创业板市场较完善,而且在上市进入条件如主体资格、股本要求、盈利要求、资产要求、主营业务要求方面也存在一定的差异,见表1.1所示。

表1.1中小板和创业板之间的比较

条件中小板创业板

主体资格依法设立且合法存续的股份有限公司依法设立且持续经营3年以上的股份有限公司,定位服务成长型创业企业

股本要求发行前股本(净资产)不少于3000万元,发行后不少于5000万元发行前净资产不少于2000万,发行后的股本总额不少于3000万

盈利要求最近三个会计年度利润均为正数且累计超过3000万元;最近三个会计年度产生的现金流量净额超过5000万或者营业收入累计超过3亿;最近一期不存在未弥补亏损最近两年连续盈利,累计净利润不少于1000万;或最近一年盈利,且净利润不少于500万,最近两年营业收入增长率不少于30%

资产要求最近一期末无形资产占净资产的比例不高于20%最近一期末净资产不少于2000万元

主营业务要求最近3年内主营业务没有发生重大变化发行人应当主营一种业务,且最近2年内未发生变更

董事及管理层近3年内无重大变化近2年内无重大变化

本文运用比较分析法、趋势分析法、实证研究法等研究手段,分析得出中小板与创业板在资金筹集额度、筹集周期、资金利用率等方面的对比情况。使中小型企业能够依据自身的发展战略、发展机遇与竞争优势、核心价值观与经营理念等更好地选择融通资金的上市板块,为中小型企业更易、更快融资,未来更好的发展提供相对较优平台。并根据收集到的数据,经过科学合理的分析方法,进而提出影响中小企业筹资的主要因素有哪些,其中重点考察营业收入、资产规模与每股收益等指标对中小企业融资金额和融资周期的影响。

二、论文的分析框架

引言

创业板与中小板的相关概述

收集10家创业板公司样本和中小板公司样本的融资数据

比较分析法

趋势分析法

实证分析法

筹资间隔期的长短

筹资利用率的比较

分析影响中小企业筹资的主要因素

营业收入

资产规模

结论

三、介绍现状

Fama(1970)提出了有效市场的理论和经验研究方法,从而定义了三种不同水平的市场效率:弱式有效、半强式有效、强势有效,开启了国外金融市场融资效率的研究,之后便有学者做了大量关于金融市场股权融资效率理论和实证的研究。如Kunt和Levine(1996)以44个不同收入的国家作为样本进行实证研究,得出结论:股票市场的作用并不体现在股票融资数量上,更主要的是提高了资本的配置效率。

随着我国资本市场的不断发展壮大,国内学者也开始对我国公司的股权融资效率进行研究。如宋增基和张宗益(2003)、陈贤锦(2010)分别采用截面回归统计方法和DEA方法,对我国上市公司股权融资效率进行研究,都得出结论为我国上市公司股权融资效率不高。

正因为国内外都在研究企业特别是中小型企业在上市后的融资情况,而我国正是中小企业大国,寻找有效的融资途径已迫在眉睫。目前国内中小型企业募集权益资金的途径主要有通过中小板上市或者选择创业板上市,而在两个不同板块上市时,中小型企业的筹资周期与筹资利用率却很少有学者研究。为此,本文通过分别收集整理10家有代表性的中小板上市公司和创业板上市公司之间的筹资间隔及筹资利用等数据,主要通过比较分析法、趋势分析法、实证研究法等研究手段,比较研究在两个不同板块上市的中小企业的融资周期和融资利用率的情况,并进一步提出影响中小企业筹资的主要因素。

四、我国中小型企业的融资体系构建

(一)、融资的内涵

融资是一种动态的概念。从广义看,融资是指资金供求双方的交流,是资金需求者弥补资金短缺并产生收益的一种经济行为,是一种资金的双向运动,不仅包括资金的输入,也包括资金的输出,如图4.1所示。也就是说广义的融资既包括资金的来源,又包括资金的有效利用。而从狭义看,融资主要指资金的来源,即企业如何从自身资金运用的基础上,根据企业生产计划的目标和预算,利用一定的资金来源渠道筹集资金,维持企业正常发展的经济行为,资金来源渠道可以是投资者和债权人,也可以是企业内部积累。

资金流入资金流出

中小企业

图4.1融资中的资金动向

根据资金来源渠道的不同,企业一般将融资分为内部融资、股权融资和债务融资三种,其中内部融资是利用企业留存收益来投资,是企业自身资本不断积累的过程,其资本形成具有原始性、自发性。股权融资是企业通过公募或私募的方式向公开的市场发行股票来筹集自身发展所需的资金,其资本形成比较高效,且能筹得大量资本,但需满足发行股份的条件。债务融资是利用企业信用或企业财产所有权等形式向银行和社会投资者筹集资金以满足自身的发展,其资本形成高效、迅速,但筹资成本较高。

(二)、融资周期的内涵

资金是企业的血脉,是企业生产经营的第一推动力,企业持续经营与不断拓展必须先以筹资活动作为先决条件,但我国中小型企业在不断发展和壮大的过程中,资金短缺的困扰,融资问题却始终伴随着中小企业,为了让中小企业更好地筹资,按照中小企业的生命周期出发,把其分为初创型、成长型、成熟型和衰退型四种,不同类型、不同时期的中小企业应根据自身对资金的需求特点,建立不同的融资组合,在降低融资成本与风险的同时,最大限度地满足资金需求。

(三)、资金利用率

资金利用率是指企业通过合理利用融通的资金来实现企业价值增加的程度,而这种价值的增加也可以称之为投资回报,还有两种意义,从投资者角度来看,它是投资者从某项商业活动中获得的经济回报,而从经营者角度来看,它是企业通过生产经营所获得的利润增加。当所获得资金规模确定时,若企业实现价值的增加越多,即所谓的投资回报越高,那么企业的资金利用效率也就越高。

从资金利用率来考察中小企业在两个不同板块上市的融资利用程度,要从两个方面来看,一方面是资金的到位率。由于公司决策者可决定将企业利润留存与分配的比例,也就是决定了融资资金的规模和资金可利用程度。另一方面,是资金的投向。理论上说,由于中小企业是因为存在资金的缺口才进行融资,故其会在一定的时间内充分利用从各种渠道融通的资金,但也会存在导致资金利用率不足的情况,如中小板上市公司享受到股权融资扩充资本规模的好处后,即使企业当前并不存在资金需求,只要达到了再融资的条件也会选择融入大笔资金,导致资金的闲置浪费;由于中小企业融资容易出现融资集中性,而其投资则具有分散性特征,使得资金利用率大大降低,有的甚至因为融资过程的延续时间较长,使得原先的市场机会与企业擦肩而过,使企业经营发展受到阻碍。

五、中小板与创业板融资数据比较

(一)、样本的选择和数据描述

1、样本的选择

要进行对比性的研究,对于样本数据的选择必须有一定的依据。为了尽量客观而符合实际情况的描述与分析中小型企业在两个不同板块上市的筹资周期与筹资利用率,需要以创业板上市公司和中小板上市公司为总体,然后从中选择具有代表性的样本来进行分析。目前,创业板上市的公司已达335家,中小板上市的公司己超过700家,为了保证样本数据的可获得性和可比性,剔除掉一些数据不全面的上市公司样本,选取具有代表性意义的10家创业板上市公司和10家中小板上市公司作为研究的样本数据如表5.1.1、5.1.2所示。又考虑到从企业筹集所需资金到将资金运用于投资并获得收益的过程存在着较长的时间差距,故选择的数据均为年度数据样本,而非季度或月度数据样本。所有数据样本均来自于深圳证券交易所提供的上市公司年报及补充报告,以及安信证券股票软件提供的资本运作和公告快讯所载,样本期为2009年1月至2011年12月。

表5.1.1 10家创业板上市公司样本表5.1.2 10家中小板上市公司样本

序号证券简称证券代码

1莱美药业300006

2安科生物300009

3北陆药业300016

4红日药业300026

5上海凯宝300039

6福瑞股份300049

7瑞普生物300119

8智飞生物300122

9沃森生物300142

10振东制药300158

序号证券简称证券代码

1新和成002001

2华兰生物002007

3京新药业002020

4科华生物002023

5达安基因002030

6双鹭药业002038

7海翔药业002099

8嘉应制药002198

9奇正藏药002287

10众生药业002317

2、数据的描述

通过对10家创业板上市公司和10家中小板上市公司的年报及补充报告和在安信证券股票软件中的资讯的分析,搜集和整理了样本公司从2009年至2011年的公司财务数据,并根据构建的融资体系,计算出各样本公司的实际转入公司募集资金、各年投入项目的金额、资产负债率、流动比率、速动比率、每股资本公积、主营业务利润率、净资产收益率、资产总额、主营业务收入和每股收益11个与融资周期和融资利用率相关的指标值,便于对融资利用率、整体变化趋势和影响因素的分析,为提高中小型企业在不同板块上市的融资周期和融资利用率提出建议。

(二)、融资周期、融资利用率实证分析

1、比率分析

(1)、中小型企业在创业板上市的相关指标数据

证券简称财务指标2011/12/31 2010/12/31 2009/12/31平均值

莱美药业资产负债率(%)38.92 36.47 19.66 31.68333333

流动比率1.1723 1.6021 4.4171 2.397166667

速动比率0.8338 1.2174 3.9010 1.984066667

每股资本公积(元)1.4398 3.8725 3.8725 3.0616

安科生物资产负债率(%)9.90 11.40 8.65 9.983333333

流动比率7.1254 6.7780 9.1168 7.6734

速动比率6.8292 6.4947 8.7788 7.367566667

每股资本公积(元)1.1429 1.6867 3.8171 2.215566667

北陆药业资产负债率(%)6.32 1.57 3.90 3.93

流动比率21.9696 51.1327 23.1887 32.097

速动比率20.7075 48.1421 21.9537 30.26776667

每股资本公积(元)1.4968 2.7452 4.6178 2.953266667

红日药业资产负债率(%)25.39 14.23 11.39 17.00333333

流动比率3.1601 5.5587 7.6812 5.466666667

速动比率2.8016 4.9883 7.5029 5.0976

每股资本公积(元)3.1158 6.5451 14.0875 7.916133333

上海凯宝资产负债率(%)8.12 9.73 14.80 10.88333333

流动比率11.6010 9.7226 6.4162 9.2466

速动比率11.2023 9.2242 6.2430 8.8898

每股资本公积(元)3.0980 5.0897 8.7435 5.643733333

福瑞股份资产负债率(%)19.50 13.60 37.25 23.45

流动比率3.8116 7.2104 1.8453 4.2891

速动比率3.6245 6.8359 1.3605 3.9403

每股资本公积(元)3.5805 4.9546 0.2271 2.920733333

瑞普生物资产负债率(%)10.47 12.05 39.17 20.56333333

流动比率8.5460 7.4384 1.6961 5.8935

速动比率7.8149 7.0845 1.4477 5.449033333

每股资本公积(元)6.9234 14.8489 0.9975 7.589933333

智飞生物资产负债率(%)6.08 3.05 12.80 7.31

流动比率15.2175 38.6008 6.7768 20.19836667

速动比率14.0163 37.1348 6.1955 19.11553333

每股资本公积(元)3.5199 3.5199 0.0410 2.360266667

沃森生物资产负债率(%)9.7600 14.5800 54.7500 26.36333333

流动比率9.2991 7.8732 2.2522 6.474833333

速动比率9.0589 7.7615 2.0292 6.2832

每股资本公积(元)14.3295 21.9943 0.0350 12.1196

振东制药资产负债率(%)17.61 17.92 44.13 26.55333333

流动比率3.9656 4.8790 1.1833 3.342633333

速动比率3.4362 4.5369 0.9809 2.984666667

每股资本公积(元)9.8732 9.8732 1.4138 7.0534

(2)、中小型企业在中小板上市的相关指标数据

证券简称财务指标2011/12/31 2010/12/31 2009/12/31平均值

新和成资产负债率(%)21.20 21.27 29.21 23.89

流动比率4.1248 4.5425 2.4053 3.69

速动比率3.2223 3.6130 1.6216 2.82

每股资本公积(元)1.4855 1.4855 0.3929 1.12

华兰生物资产负债率(%)5.63 6.60 7.73 6.65

流动比率11.9852 10.9483 8.4241 10.45

速动比率9.9135 9.1947 7.1524 8.75

每股资本公积(元)0.5056 0.5056 0.809 0.61

京新药业资产负债率(%)35.75 66.27 66.51 56.18

流动比率1.6130 1.0206 0.7912 1.14

速动比率1.2295 0.7318 0.6349 0.87

每股资本公积(元)4.1735 1.2892 1.2892 2.25

科华生物资产负债率(%)14.63 14.31 14.36 14.43

流动比率5.2078 5.1682 5.0508 5.14

速动比率4.4829 4.5030 4.4499 4.48

每股资本公积(元)0.0388 0.0388 0.0445 0.04

达安基因资产负债率(%)29.43 28.41 26.75 28.20

流动比率1.9951 2.2782 2.1741 2.15

速动比率1.6769 1.9749 1.869 1.84

每股资本公积(元)0.0695 0.165 0.1953 0.14

双鹭药业资产负债率(%)2.90 2.98 3.60 3.16

流动比率26.2995 20.5600 23.5621 23.47

速动比率24.8717 19.7669 22.8054 22.48

每股资本公积(元)-0.0514 0.1538 0.1499 0.08

海翔药业资产负债率(%)48.64 44.04 43.61 45.43

流动比率1.5821 1.5435 1.4094 1.51

速动比率1.0019 0.9283 0.8842 0.94

每股资本公积(元)1.5733 1.4581 1.4170 1.48

嘉应制药资产负债率(%)11.75 14.09 4.69 10.18

流动比率1.9073 2.3133 6.717 3.65

速动比率1.2381 1.8399 6.014 3.03

每股资本公积(元)0.1350 0.1688 1.0375 0.45

奇正藏药资产负债率(%)5.89 8.38 11.76 8.68

流动比率15.2672 11.4172 8.3704 11.68

速动比率13.3539 10.6257 8.0104 10.66

每股资本公积(元)1.0124 1.0124 1.0124 1.01

众生药业资产负债率(%)5.89 6.44 7.72 6.68

流动比率13.9480 14.1171 12.0761 13.38

速动比率12.9633 13.2104 11.6372 12.60

每股资本公积(元)5.1474 8.2211 12.8316 8.73

(3)、中小型企业在两个不同板块上市的比率分析

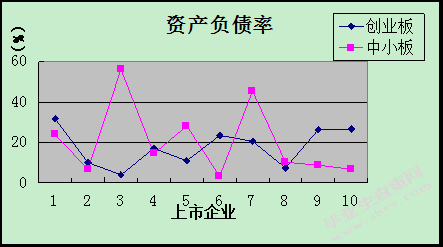

根据所搜集的中小型企业在创业板和中小板上市的相关指标数据,样本公司的各财务指标的统计如图5.2.1(a)、(b)、(c)、(d)所示。

首先对资产负债率指标分析如图5.2.1(a)所示。资产负债率是反映在总资产中有多大比例是通过借债来筹资的,也可以衡量企业在清算时保护债权人利益的程度。上市企业在创业板上市的变化趋势比中小板上市的企业小,说明创业板上市的企业更注重企业自身的资产利用,没有很好的利用融资金额,而中小板上市的企业变化幅度大,是因为中小企业在上市时,更多的利用各种融资为扩大公司规模的情况。

图5.2.1(a)

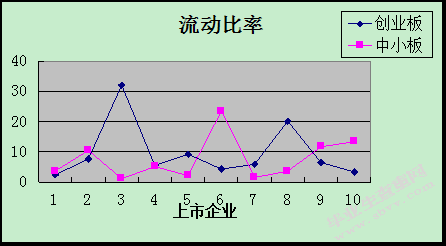

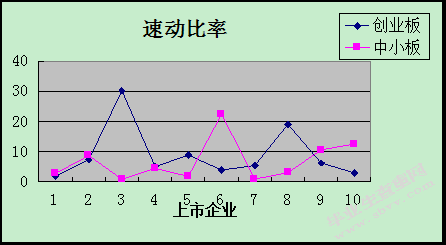

然后是对流动比率和速动比率指标在两个不同板块上的分析如图5.2.1(b)、(c)所示。通过对比分析我们可以知道,流动比率和速动比率的趋势图大体一致,那是因为流动比率和速动比率都是用来衡量企业流动资产中可以变现用于偿还流动负债的能力。从图5.2.1(b)中可知,在中小板上市的企业虽然有个别的流动比率很高,但整体保持一致在7.63左右,而创业板上市的企业的流动比率变化幅度较大,可能是因为企业在创业板上市,筹集了大量的超募资金而未及时投资使用所致。从图5.2.1(c)中也可知,在中小板上市的企业的速动比率比在创业板上市的变化趋势较一致,同样可以说明中小型企业在中小板上市,其筹资的资金可以很好的得到利用的情况。

图5.2.1(b)

图5.2.1(c)

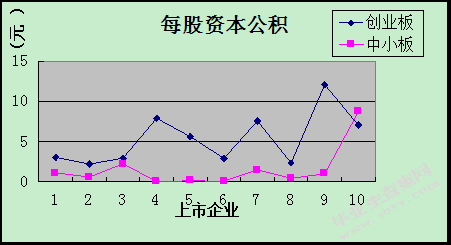

最后是对每股资本公积指标在两个不同板块上的分析如图5.2.1(d)所示。资本公积金是从公司的利润以外的收入中提取的一种公积金。从图中可知,企业在创业板上市的每股资本公积金明显比在中小板上市的企业高,这表明在创业板上市的企业存在超募资金的现象,而且很多募集资金并没有很好的利用。

图5.2.1(d)

2、趋势分析

(1)、中小型企业在创业板上市的各期指标值

证券简称各期指标环比分析

财务指标(%)2011/12/31 2010/12/31 2009/12/31 2011 2010

莱美药业主营业务利润率12.36 12.58 13.51-0.017488076-0.068837898

净资产收益率11.71 7.84 7.71 0.493622449 0.016861219

安科生物主营业务利润率25.85 22.05 23.99 0.172335601-0.080867028

净资产收益率11.64 10.00 9.00 0.164 0.111111111

北陆药业主营业务利润率24.37 26.23 17.5-0.07091117 0.498857143

净资产收益率9.00 9.15 8.04-0.016393443 0.138059701

红日药业主营业务利润率30.03 34.86 40.10-0.138554217-0.130673317

净资产收益率12.62 10.11 8.92 0.248269041 0.133408072

上海凯宝主营业务利润率22.25 21.41 14.32 0.039234003 0.495111732

净资产收益率12.56 10.00 5.99 0.256 0.669449082

福瑞股份主营业务利润率24.52 30.55 25.18-0.197381342 0.213264496

净资产收益率7.46 6.82 21.86 0.093841642-0.688014639

瑞普生物主营业务利润率24.44 30.02 35.00-0.185876083-0.142285714

净资产收益率8.19 6.10 29.81 0.342622951-0.795370681

智飞生物主营业务利润率30.40 39.86 42.63-0.237330657-0.064977715

净资产收益率8.70 11.99 51.27-0.274395329-0.766140043

沃森生物主营业务利润率50.22 48.33 37.28 0.039106145 0.296405579

净资产收益率7.65 6.05 43.70 0.26446281-0.861556064

振东制药主营业务利润率9.26 11.27 15.57-0.178349601-0.276172126

净资产收益率6.54 5.24 18.95 0.248091603-0.72348285

(2)、中小型企业在中小板上市的各期指标值

证券简称各期指标环比分析

财务指标(%)2011/12/31 2010/12/31 2009/12/31 2011 2010

新和成主营业务利润率35.20 38.73 41.50-0.09-0.07

净资产收益率20.66 22.75 36.61-0.09-0.38

华兰生物主营业务利润率47.13 63.39 63.02-0.26 0.01

净资产收益率15.66 28.23 36.55-0.45-0.23

京新药业主营业务利润率4.19 1.57 0.72 1.67 1.18

净资产收益率3.80 4.08 1.24-0.07 2.29

科华生物主营业务利润率30.70 31.22 35.37-0.02-0.12

净资产收益率23.17 25.04 27.04-0.07-0.07

达安基因主营业务利润率11.11 11.48 13.03-0.03-0.12

净资产收益率13.85 13.41 12.8 0.03 0.05

双鹭药业主营业务利润率95.22 61.50 67.39 0.55-0.09

净资产收益率32.23 22.90 25.28 0.41-0.09

海翔药业主营业务利润率9.30 9.29 3.80 0.00 1.44

净资产收益率14.42 13.49 5.42 0.07 1.49

嘉应制药主营业务利润率22.84 30.13 22.50-0.24 0.34

净资产收益率7.48 9.77 6.25-0.23 0.56

奇正藏药主营业务利润率24.74 29.42 31.91-0.16-0.08

净资产收益率13.72 14.35 14.07-0.04 0.02

众生药业主营业务利润率22.48 22.51 19.69 0.00 0.14

净资产收益率10.19 9.48 7.75 0.07 0.22

(3)、中小型企业在两个不同板块上上市的趋势分析

在一个经营周期的过程中,总资产、总负债、流动资产、流动负债和总股本有时可能扩增或整改缩减,任何年度的比率分析可能都描述不出这些企业真正的画面,因此,要进行连续几年业绩的趋势分析。

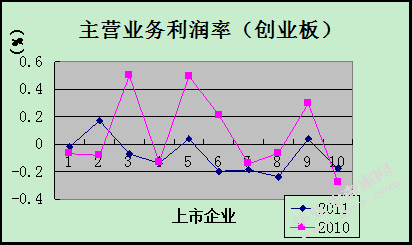

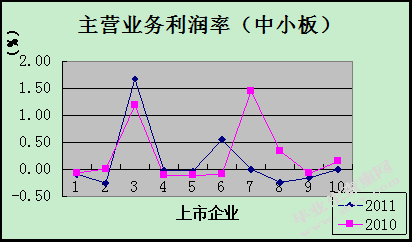

先是对主营业务利润率指标在两个不同板块上的分析如图5.2.2(a)、(b)所示。主营业务利润率是企业每单位主营业务收入能带来多少主营业务利润,反映了企业主营业务的获利能力,是评价企业经营效益的主要指标。从图5.2.2(a)中可知,在创业板上市的企业每年的主营业务利润率变化幅度较大,特别是企业3(北陆药业)和企业5(上海凯宝),其2011年的主营业务利润率明显低于2010年,说明在2011年主营业务收入能够带来的主营业务利润很少,其主要原因可能是资金没有及时投入项目,创造高额利润;从图5.2.2(b)可知,在中小板上市的企业如企业7(海翔药业)的主营业务利润率比往年低1.5%外,其他各企业都能保持相对稳定的主营业务利润率增长率,说明企业在中小板上市其资金能够有效、及时投入。

图5.2.2(a)

图5.2.2(b)

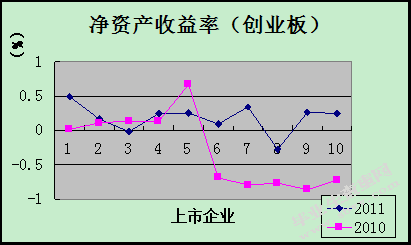

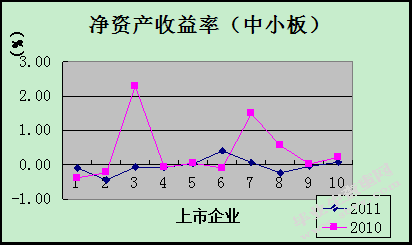

现看净资产收益率指标在两个不同板块上的分析如图5.2.2(c)、(d)所示。净资产收益率又称股东权益收益率,是反映股东权益的收益水平,用以衡量公司运用自有资本的效率。从图5.2.2(c)和(d)中,可知在创业板上市的企业其净资产收益率在连续年度内变化幅度大,但有些企业2011年的净资产收益率比2010年低,表明创业板上市企业依靠自有资本经营的情况越少,更多可能依赖募集资金来维持企业的运作,并且其投资收益率也将减少;而在中小板上市的企业,虽然有个别企业2011年的净资产收益率比2010年低很多,但总体还是比较接近的,可能由于中小企业在不同年度中还是注重利用自有资本来维持企业的经营运作。

图5.2.2(c)

图5.2.2(d)

(三)、样本融资数据的分析

1、中小板企业在两个不同板块上市的融资周期比较

表5.3.1(a)中小企业在创业板上市的融资间隔④

证券代码证券简称上市次数时间融资间隔(年)

300006莱美药业首次2009-10-30 1

增发

300009安科生物首次2009-10-30 1

增发

300016北陆药业首次2009-10-30 1

增发

300026红日药业首次2009-10-30 3.216666667

增发2012-12-31

300039上海凯宝首次2010-01-08 1

增发

300049福瑞股份首次2010-01-20 1

增发

300119瑞普生物首次2010-09-17 1

增发

300122智飞生物首次2010-09-28 1

增发

300142沃森生物首次2010-11-12 1

增发

300158振东制药首次2011-10-07 1

增发

表5.3.1(b)中小企业在中小板上市的融资间隔

证券代码证券简称上市次数时间融资间隔(年)

002001新和成首次2004-06-25 5.597222222

增发2009-12-31

002007华兰生物首次2004-06-25 3.566666667

增发2007-12-31

002020京新药业首次2004-07-15 7.569444444

增发2011-12-31

002023科华生物首次2004-07-21 1

增发

002030达安基因首次2004-08-09 1

增发

002038双鹭药业首次2004-09-09 1

增发

002099海翔药业首次2006-12-26 5.086111111

增发2011-12-31

002198嘉应制药首次2007-12-18 6.125

增发2013-12-31

002287奇正藏药首次2009-08-28 1

增发

002317众生药业首次2009-12-11 1

增发

根据表5.3.1(a)、(b)可知,企业在不同板块上市的融资周期中,多数只是在首日上市时首次发行了股票,以股权融资为企业带来资金。也正因为创业板在2009年才成功被集中在深交所挂牌上市,所以企业在每年中更多的是通过超募集来融资,因此到目前为止,在创业板上市的企业很少有增发的情况。在根据搜集的数据中,可以直观的发现,在将来融资过程中,预计中小板的平均融资周期要比在创业板上市的融资周期短,因为中小板通过超募集资金来发展壮大的企业屈指可数,为了企业的快速发展,只有提高融资周期,才能更好地利用融资金额。

2、中小型企业在两个不同板块上市的融资利用率比较

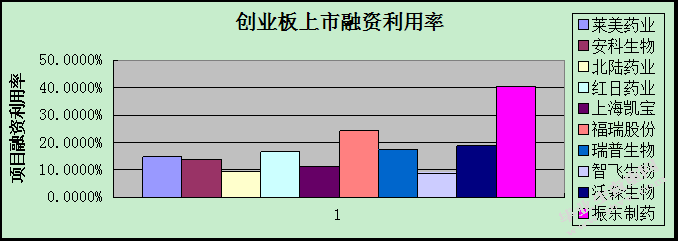

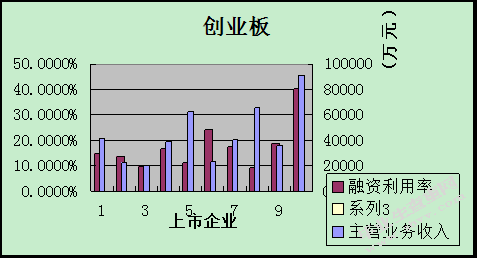

(1)、中小型企业在创业板上市的融资数据⑤

--以医药行业为例单位:(人民币)元

样本时间实际转入公司募集资金置换预先投入募集项目资金+直接投入募集项目资金项目融资利用率项目平均融资利用率

莱美药业第一年358,422,500.00 11,778,501.15 3.2862%14.8984%

第二年358,422,500.00 43,319,106.98 12.0860%

第三年358,422,500.00 105,100,445.26 29.3231%

安科生物第一年321,095,000.00 6,330,600.00 1.9716%13.7477%

第二年322,695,000.00 42,837,000.00 13.2748%

第三年322,695,000.00 83,889,800.00 25.9966%

北陆药业第一年271,891,100.00 4,839,900.00 1.7801%9.7471%

第二年271,891,100.00 42,162,200.00 15.5070%

第三年271,891,100.00 32,502,200.00 11.9541%

红日药业第一年720,759,300.00 20,187,300.00 2.8008%16.7093%

第二年755,400,000.00 127,537,500.00 16.8834%

第三年755,400,000.00 229,971,500.00 30.4437%

上海凯宝第一年973,757,600.00 142,351,700.00 14.6188%11.1864%

第二年973,757,600.00 55,656,000.00 5.7156%

第三年973,757,600.00 128,776,300.00 13.2247%

福瑞股份第一年无募集资金本年度未投入-24.3891%

第二年550,620,000.00 43,019,500.00 7.8129%

第三年550,620,000.00 225,563,100.00 40.9653%

瑞普生物第一年1,064,714,915.77本年度未投入0.0000%17.4686%

第二年1,064,714,915.77 313,239,500.00 29.4200%

第三年1,064,714,915.77 244,733,200.00 22.9858%

智飞生物第一年1,433,202,900.00 3,749,400.00 0.2616%9.1584%

第二年1,433,202,900.00 277,600,800.00 19.3693%

第三年1,519,200,000.00 119,169,700.00 7.8442%

沃森生物第一年本年度无募集资金本年度未投入-18.8089%

第二年2,222,846,213.47 421,005,800.00 18.9399%

第三年2,222,846,213.47 415,181,500.00 18.6779%

振东制药第一年本年度无募集资金本年度未投入-40.3680%

第二年1,305,054,400.00 748,050,000.00 57.3194%

第三年1,305,054,400.00 305,600,000.00 23.4166%

总均值—-17.6482%

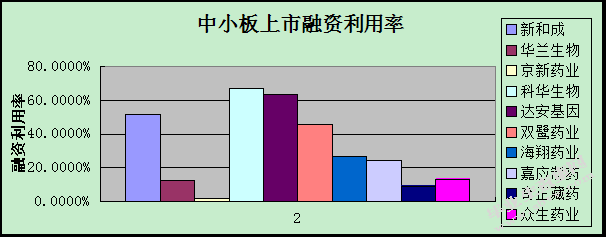

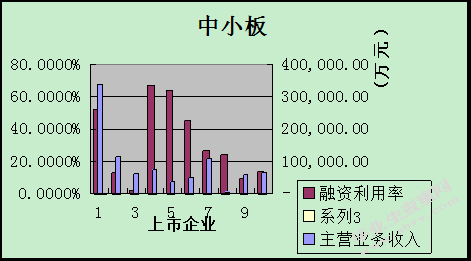

(2)、中小型企业在中小板上市的融资数据

--以医药行业为例单位:(人民币)元

样本时间筹资流入金额投入项目流出金额融资利用率平均融资利用率

新和成第一年1,149,871,000.00 1,104,027,900.00 96.0132%51.9224%

第二年1,094,606,100.00 581,827,800.00 53.1541%

第三年1,094,606,100.00 72,244,000.00 6.6000%

华兰生物第一年274,193,500.00 52,511,400.00 19.1512%13.0038%

第二年274,193,500.00 52,211,700.00 19.0419%

第三年274,193,500.00 2,243,600.00 0.8183%

京新药业第一年165,170,000.00 87,000.00 0.0527%2.2872%

第二年165,170,000.00 7,159,100.00 4.3344%

第三年441,100,000.00 10,915,300.00 2.4746%

科华生物第一年55,000,000.00 44,315,440.14 80.5735%67.2076%

第二年55,000,000.00 38,124,345.09 69.3170%

第三年55,000,000.00 28,452,739.79 51.7323%

达安基因第一年90,816,000.00 47,848,483.17 52.6873%63.7501%

第二年121,490,000.00 50,789,188.77 41.8052%

第三年85,000,000.00 82,244,186.68 96.7579%

双鹭药业第一年1,840,882,000.00 976,773,093.27 53.0601%45.4779%

第二年1,840,882,000.00 895,066,878.58 48.6216%

第三年1,840,882,000.00 639,742,791.38 34.7520%

海翔药业第一年293,201,800.00 14,496,900.00 4.9443%26.5221%

第二年293,201,800.00 17,678,400.00 6.0294%

第三年293,201,800.00 201,114,794.00 68.5926%

嘉应制药第一年105,578,000.00 71,488,000.00 67.7111%24.1355%

第二年105,578,000.00 4,957,300.00 4.6954%

第三年105,578,000.00本年度未投入0.0000%

奇正藏药第一年451,200,100.00 68,630,600.00 15.2107%9.6321%

第二年451,200,100.00 24,573,700.00 5.4463%

第三年451,200,100.00 37,175,500.00 8.2392%

众生药业第一年1,046,396,400.00本年度未投入0.0000%13.7845%

第二年1,046,396,400.00 194,884,680.23 18.6244%

第三年1,046,396,400.00 237,836,800.00 22.7291%

总均值—-31.7723%

(3)、对中小型企业在两个不同板块上市的融资利用率的比较分析

根据图5.3.2(a)、(b)中的数据显示,在创业板上市的企业其项目融资利用率普通较低,均值约17.6482%,比在中小板上市的企业项目融资利用率均值31.7723%低14.1241%。究其原因,是在创业板上市的企业将募集资金存于募集资金资产专用账户中,只是承诺利用募集资金投入项目的组建,实际并没有及时、按期、全额的将募集资金用到实处。而在中小板上市的企业会很好的利用融资金额投入到各项项目中,按期投入使用。总言之,中小板上市企业在筹集到资金后,能更好地按期投入使用,其筹资利用率高于创业板上市的企业。

图5.3.2(a)

图5.3.2(b)

六、融资周期、融资利用率的影响因素

(一)、中小型企业在不同板块上市的财务指标数据⑥

表6.1(a)在创业板上市的企业的财务指标数据

证券简称财务指标(单位)2011/12/31 2010/12/31 2009/12/31

莱美药业资产总额(万元)108098.50 88401.02 65362.56

主营业务收入(万元)53409.45 37764.81 33354.45

每股收益(元)0.4000 0.2400 0.5500

安科生物资产总额(万元)60365.16 58954.98 54235.51

主营业务收入(万元)26791.66 22793.01 19064.40

每股收益(元)0.3350 0.2750 0.3628

北陆药业资产总额(万元)52465.62 47511.29 45130.89

主营业务收入(万元)19670.20 18205.19 21681.09

每股收益(元)0.2900 0.2800 0.4300

红日药业资产总额(万元)140746.95 127982.31 106177.73

主营业务收入(万元)56177.88 38387.86 22508.05

每股收益(元)0.8100 0.6800 1.0400

上海凯宝资产总额(万元)145240.38 137039.90 134539.02

主营业务收入(万元)81996.86 60341.44 45888.80

每股收益(元)0.6400 0.4700 0.5200

福瑞股份资产总额(万元)87388.86 79566.03 25096.46

主营业务收入(万元)30165.82 21024.64 17997.53

每股收益(元)0.4200 0.3800 0.4800

瑞普生物资产总额(万元)167117.67 162242.25 4110.72

主营业务收入(万元)58770.33 34561.90 28535.55

每股收益(元)0.5900 0.6900 1.1000

智飞生物资产总额(万元)240428.89 220926.69 51802.47

主营业务收入(万元)62874.00 73731.36 60404.75

每股收益(元)0.4900 0.6900 0.6400

沃森生物资产总额(万元)300705.76 298642.00 38612.04

主营业务收入(万元)47381.09 35879.23 23912.97

每股收益(元)1.3800 1.3400 1.0200

振东制药资产总额(万元)225584.42 217047.93 64317.68

主营业务收入(万元)128137.69 93032.97 52869.29

每股收益(元)0.8300 0.8500 0.6500

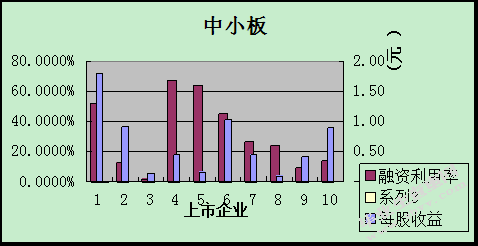

表6.1(b)在中小板上市的企业的财务指标数据

证券简称财务指标(单位)2011/12/31 2010/12/31 2009/12/31

新和成资产总额(万元)715,141.40 615,317.52 420,972.72

主营业务收入(万元)380,399.17 344,526.36 289,822.52

每股收益(元)1.6000 1.6100 2.1900

华兰生物资产总额(万元)273493.64 257584.55 201172.04

主营业务收入(万元)96139.59 126162.07 122049.34

每股收益(元)0.6434 1.0627 1.056

京新药业资产总额(万元)119255.85 94914.65 91722.15

主营业务收入(万元)70973.08 63101.89 53147.43

每股收益(元)0.2760 0.1270 0.0370

科华生物资产总额(万元)120175.32 108691.58 92584.41

主营业务收入(万元)87389.04 78131.58 62119.63

每股收益(元)0.4606 0.4576 0.4151

达安基因资产总额(万元)78529.15 67375.49 58517.06

主营业务收入(万元)45756.04 36996.76 31960.11

每股收益(元)0.2000 0.1600 0.1600

双鹭药业资产总额(万元)173614.1 124857.29 101980.59

主营业务收入(万元)62277.22 45784.2 39002.46

每股收益(元)1.3765 0.7219 0.9808

海翔药业资产总额(万元)143513.51 114031.86 99626.87

主营业务收入(万元)129843.78 107458.93 89336.9

每股收益(元)0.6500 0.5300 0.1900

嘉应制药资产总额(万元)30654.94 30087.19 25332.96

主营业务收入(万元)8591.32 7524.72 6233.21

每股收益(元)0.0987 0.1232 0.0900

奇正藏药资产总额(万元)135754.81 132003.68 129734.16

主营业务收入(万元)78922.51 52364.52 46929.8

每股收益(元)0.4200 0.4200 0.4200

众生药业资产总额(万元)156973.08 148218.76 140360.41

主营业务收入(万元)75064.38 64071.48 55160.28

每股收益(元)0.8400 0.7300 1.1200

(二)、对中小型企业在不同板块上市的影响因素分析

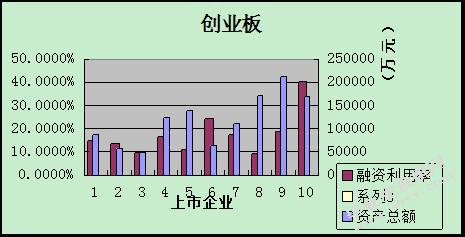

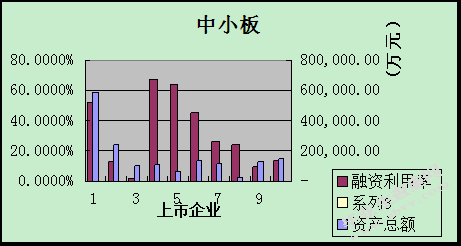

根据表6.1(a)、(b)中的数据得到图6.2(a)~(f),分别将不同板块的融资利用率与相对应板块的资产总额、主营业务收入和每股收益做比较分析。

首先分析资产总额指标对创业板和中小板的融资利用率的影响如图6.2(a)、(b)所示。资产总额是反映企业规模的指标之一,其变化趋势在创业板上具有正比关系,即企业的资产总额越大,其对项目的融资利用率越高。在中小板上的正比关系相对于创业板没有那么明显,可能是在中小板上市的企业多数能按期使用筹集资金,是项目融资利用率比创业板高,相比之下,在中小板上市的企业其资产总额会没有那么多。所以,资产总额的大小会影响企业对于筹集资金的利用率。

图6.2(a)

图6.2(b)

其次分析主营业务收入指标对创业板和中小板的融资利用率的影响如图6.2(c)、(d)所示。主营业务收入额与资产总额一样,也是反映企业规模的指标之一,并且主营业务收入额对在不同板块上市的企业的影响也是成正比关系,这表明企业的主营业务收入额越大,其对筹集资金的利用率就越高。所以,主营业务收入的大小对不同板块上市的企业对融资利用率有影响。

图6.2(c)

图6.2(d)

最后分析每股收益指标对创业板和中小板的融资利用率的影响如图6.2(e)、(f)所示。每股收益即每股盈利(EPS),通常被用来反映企业的经营成果,衡量普通股的获利水平及投资风险,是投资者等信息使用者据以评价企业盈利能力、预测企业成长潜力、进而做出相关经济决策的重要的财务指标之一,更是衡量上市公司盈利能力最重要的财务指标。为此,特别研究每股收益与企业融资利用率的关系。根据图6.2(e)、(f)可知,每股收益在不同板块上对融资利用率有一定的影响,在创业板上占50%,在中小板中占80%,因此,可以断定每股收益指标对不同板块上市的企业在利用筹集资金时是有影响的。

图6.2(e)

图6.2(f)

(三)、针对创业板普遍存在超募资金的探讨

1、超募资金

新股发行开始所谓“市场化”以后,由于新股定价机制的缺陷上市公司募集资金超过投资项目计划实际所计划募集的资金,这种现象称为超募,而超募所得的资金便被称为超募资金。

2、超募资金的使用

超募资金的使用要根据《深圳证券交易所创业板股票上市规则》、《深圳证券交易所上市公司募集资金管理办法》、《深圳证券交易所创业板上市公司规范运作指引》、《创业板信息披露业务备忘录第1号——超募资金使用》等有关法律、法规和规范性文件的规定,结合企业发展战略及实际经营情况,并经审慎研究和初步论证后才能将超募资金用于企业项目。

(1)、中小型企业在不同板块上市的超募资金的使用情况对比

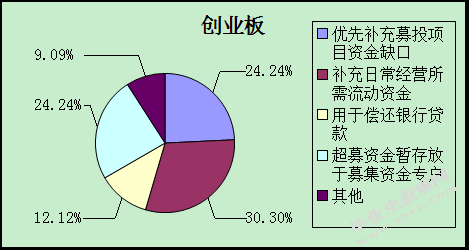

表6.3.1(a)在创业板上市的企业的超募资金使用情况⑦

证券简称优先补充募投项目资金缺口补充日常经营所需流动资金用于偿还银行贷款超募资金暂存放于募集资金专户其他

莱美药业√√√

安科生物√√√

北陆药业√√√√

红日药业√√√

上海凯宝√√√√

福瑞股份√√√

瑞普生物√√√

智飞生物√√√√

沃森生物√√√

振东制药√√√

合计(家)8 10 4 8 3

占比24.24%30.30%12.12%24.24%9.09%

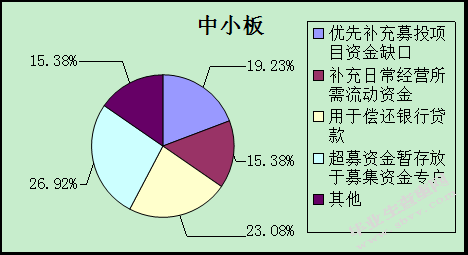

表6.3.1(b)在中小板上市的企业的超募资金使用情况

证券简称优先补充募投项目资金缺口补充日常经营所需流动资金用于偿还银行贷款超募资金暂存放于募集资金专户其他

新和成√√√

华兰生物√√

京新药业√√

科华生物√√√

达安基因√√

双鹭药业√√

海翔药业√√√

嘉应制药√√√

奇正藏药√√

众生药业√√√√

合计(家)5 4 6 7 4

占比19.23%15.38%23.08%26.92%15.38%

图6.3.2(a)

图6.3.2(b)

(2)、针对上述超募资金的使用情况对比分析

由表6.3.2(a)、(b)得到图6.3.2(a)、(b)可知,中小企业在创业板和中小板上市的超募资金利用情况中总结到超募资金在不同板块上的主要用途有:

A、优先补充募投项目资金缺口;

B、用于企业技术中心建设及科研项目研发费用;

C、用于偿还银行贷款;

D、用于暂时或者永久性补充企业日常经营所需流动资金;

E、用于生产线扩建改造与营销网络建设项目所需资金;

F、用于新建车间及对比项营销网络建设项目所需资金;

G、用于投资设立子公司或者向子公司增资;

H、剩余超募资金暂存放于募集资金专户用于公司主业项目投资。

七、结论

本文通过分别收集整理10家有代表性的中小板上市企业和创业板上市企业之间的筹资间隔与筹资利用率等数据,从多个角度地考察了在两个不同板块上市的中小型企业的筹资周期与筹资利用率扥情况并做了分析。主要运用以下方法进行对不同板块上市的企业的融资周期与融资利用率的评价定性和定量分析。

1、建立我国中小型企业的融资体系

首先从广义、狭义的角度对融资的内涵进行阐述,并将中小企业的融资与融资周期、资金利用率有机结合,认为中小型企业的融资反映的是资金筹集和资金利用两个过程中的整体效率。因此对中小型企业在不同板块上上市的融资周期和融资利用率应包括筹集资金的总额和对项目的投入。通过对基本内涵的了解更加深入的分析在不同板块上市的企业融资周期与融资利用率的对比性研究。

2、建立基于比率分析、趋势分析的融资周期与利用率的实证分析

结合比率分析、趋势分析的特点,以10家有代表性的企业分别在创业板和中小板的财务数据为出发点,以比率分析、趋势分析为主要的研究方法,通过对比、分析在不同板块上市的中小型企业的融资周期与融资利用率,得出融资易、效率高的投资板块,以帮助中小型企业在不断壮大运营的情况下,更好地利用在不同板块上筹集资金、利用资金的平台。

通过对中小型企业在不同板块上市的融资周期和融资利用率等相关财务指标的深入分析,得出以下结论:

1、从2009年到2011年间,中小型企业在中小板上市的流动比率、速动比率和资产负债率、每股资本公积等比率比在创业板上市的要高,说明中小型企业在中小板的融资周期和融资利用率都高于在创业板上市的企业。

2、针对比率分析的片面,从趋势分析的角度分析了中小型企业在中小板和创业板的主营业务利润率和净资产收益率,可知在中小板上市的企业要比在创业板上市的企业变化幅度在年度之间的相关关系。得到在中小板上市的企业在长期持续经营的情况下,各项比率普遍趋于行业标准水平。这也说明了在中小板上市的企业其资金得到较好的利用,资产回报率高。所以,在中小板上市的企业融资易,融资利用率高。

3、对中小型企业在不同板块上市的融资周期与融资利用率影响程度最大的因素主要是资产总额、主营业务收入和每股收益指标。对于中小型企业在中小板上市来说,企业要获得可持续的发展,资产总额和主营业务收入能有效扩大企业的规模,提高企业的产能,增加营业收入,故也能显著提高融资利用率。而在创业板上市的企业,更多的是通过超募集资金来增强企业的竞争能力,在能够募集大额资金的情况下,在创业板上市,也将给企业带来丰厚的营业利润,为此,特别阐述了超募资金的使用。

本文虽对中小型企业在不同板块上市的融资周期和融资利用率进行的实证分析,从筹集资金到利用资金的角度帮助企业更好地选择较优的板块上市筹集资金,具有积极的意义,但依然存在一些不足之处。一方面是所选取的样本容量较小,不能按照地域划分进行分类分析,可能存在结论的片面性。如果能够通过调研收集不同地域各中小型企业的融资数据,形成不同行业的融资数据库,就能对企业的融资周期和融资利用率有更大的借鉴意义。另一方面是收集的指标数据有限,没有全面的剖析每个指标对融资周期和融资利用率的影响,要是能够考虑加入更多的指标变量,就能更全面的分析各比率对融资周期和融资利用率的影响。

注释:

①根据《首次公开发行股票并在创业板上市管理暂行办法》和《首次公开发行股票并上市管理办法》等资料整理.

②、③、④、⑥数据主要来源:根据安信证券股票操作软件创业板、中小板上市公司数据整理.

⑤、⑦数据主要来源:根据深圳证券交易网创业板、中小板上市公司数据整理.

参考文献:

[1]Claudio A.Romano,George A.Tanewski,Kosmas X.Smyrnios.Capital Structure Decision Making:A Model for Family Business[J].Journal of Business Venturing,2000(16):285-310P.

[2]Eugene F.Fama.Efficient capital markets:a review of theory and empirical work[J].The Journal of Finance,1970,25(2):383-417.

[3]巴曙松.适当区分中小板与创业板定位[J],中国高新区,2009.5:23-33.

[4]杜海鸥.中小上市公司融资效率问题研究综述[J].会计之友(上旬刊).2010(03):83-84.

[5]戴欣苗.财务报表分析技巧˙策略(第2版)[M].北京:清华大学出版社,2011:52-59.

[6]陆金周.创业板VS中小企业板[J],华东科技,2008.4:32-34.

[7](美)斯蒂芬A.罗斯,(美)伦道夫W.威斯特菲尔德,(美)布拉徳福德D.乔丹.公司理财(精要版)[M].方红星等,译.北京:机械工业出版社,2011:296-321.

[8]斯坦利˙B˙布洛克,杰佛里˙A˙赫特.财务管理基础(第十一版)[M].王静,译.北京:中国人民大学出版社,2006:375-480.

[9]宋卫林.中小板和创业板之间的区别和比较[J].金融视线,100070:17-18.

[10]宋增基,张宗益.上市公司融资效率实证分析[J].商业研究.2003(5):97-99.

[11]王恒久,吉寿松,赵俊平.企业资本金利用率的评价指标体系与综合判断[N].辽宁工程技术大学学报(自然科学版).2001(2):115一117.

[12]王丽敏.影响企业筹资活动的因素分析[J].边疆经济与文化,2004,(2):101-103.

致谢

学士毕业论文写作接近尾声,同时意味着大学生活即将结束,在这四年的大学生涯中,觉得自己收获了很多很多,在各方面都取得一定的成绩,在此,特别感谢曾陪伴过、帮助过我的领导、辅导员老师和同学们。

首先,在我的论文完成之际,我要衷心地感谢我的指导老师。论文从选题到结构安排,到论文的最后成稿,始终离不开老师的悉心指导和严格要求。老师治学严谨的态度,都学术的执着精神和一丝不苟的作风深深地影响了我在论文撰写中的心态和态度,使我能够专心钻研所研究的课题,并将永远激励我在今后的学习和工作中保持专心致志和严谨负责的态度。论文撰写的完成,凝聚了我导师的汗水和辛劳,没有他的思想和智慧的启蒙与引导,我不可能如此顺利地完成该课题的研究,我成就学业的历程也必定是举步艰难。再次,我谨向我的导师表示深深地谢意和崇高的敬意。

其次,要感谢会计学专业的任课老师们,在这四年来他们教会我会计学领域的很多专业知识和思维方式,在我撰写论文的过程中给予了很多的灵感和想法,借此机会,我衷心地向这些老师表示深深的谢意。

最后,向生我养我的父母,向所有在我大学期间关系和帮助过我的同学和朋友表示最诚挚的谢意。

下载提示:

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/9600.html,