【摘要】随着手机客户端的发展应用和互联网金融的飞速发展,信贷服务正在被越来越多的人所接受并使用,支付宝推出的信用消费工具——蚂蚁花呗“先消费,后付款”的购物体验对大学生群体的用户渗透率也日益提高。本文的研究对象为大学生,一方面找寻用户使用蚂蚁花呗意愿的影响因素,了解蚂蚁花呗在大学生群体中的使用情况,一方面也能就现存问题提出对应的建议。本文采用线上问卷的调查方式收集数据,用SPSS21.0软件对数据进行相关性和回归分析,得知当商户提供蚂蚁花呗结算服务且有折扣或者低价方面的优惠,会更吸引用户使用蚂蚁花呗进行支付。男性大学生在商户提供蚂蚁花呗结算服务且有一定优惠时乐于使用,而女性大学生在蚂蚁花呗的使用上则受周围人的影响较大。本文据此建议蚂蚁花呗从信用体系、后台技术支持、用户体验、用户消费观念这四方面改进。

【关键词】蚂蚁花呗;UTAUT模型;大学生;使用偏好

1、前言

随着互联网的发展,其平台上的金融产品不断涌现并投入使用,信贷服务正在被越来越多的人所接受并使用。

2016年,国家为收紧银行放贷出台了政策,使得居民的贷款需求开始转向互联网。在政策与需求的双面作用下,2016-2017互联网金融消费出现爆炸式的增长,势头趋势一直向好。艾瑞咨询2017年的数据显示[1], 2017年中国大学生消费金融市场交易规模突破了1000亿元。2015年4月,支付宝推出的新型便捷信用卡——蚂蚁花呗正式上线,15天里超过150万用户进行申请,截止至2019年10月正式用户已突破了1亿[2]。蚂蚁花呗已然成为了大学生消费支付的重要手段之一。

但在大学生们享受便捷支付的同时,不合理地使用信贷服务也会带来危险,2016年爆发的“校园贷”危机发正说明了这一点。因此,调查大学生使用蚂蚁花呗的情况及其偏好,发现在其使用的过程中已经出现或可能出现的问题并予以解决,既对大学生树立正确的消费观有相当积极的指导作用,又对花呗提高用户使用体验感,留住旧用户,开辟新市场,健康持续发展有着重要意义。

本文一方面找寻用户使用蚂蚁花呗意愿的影响因素,了解蚂蚁花呗在大学生群体中的使用情况,一方面也能就现存问题提出对应的建议。既能用以完善花呗功能或增强用户使用意愿,也为大学生群体正确使用消费金融产品指明方向。

2、UTAUT模型与蚂蚁花呗使用偏好相关概述

2.1UTAUT模型

Venkatesh & Davis等(2003) 在对历年技术采纳模型(Technology acceptance model,TAM)的相关研究总结的基础上,针对探讨“影响使用者认知因素”的问题,提出整合型信息技术接受与使用模型(unified theory of acceptance and use of technology model, UTAUT)[3]。

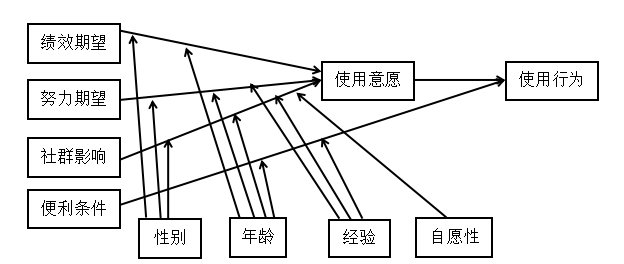

UTAUT具体模型见图2-1。

图2-1整合型信息技术接受与使用模型

数据来源:Venkatesh & Davis等2003年提出的UTAUT模型[3]

2.2使用偏好的概念

使用偏好是用户对商户提供的服务的一种积极的习惯性的心理倾向,使用时间长、频率高、使用意愿强是其行为上的具体表现。本文中主要研究用户对支付宝推出的信用消费工具——蚂蚁花呗的使用偏好及其影响因素。

2.3蚂蚁花呗相关概述

2.3.1蚂蚁花呗的界定

花呗是互联网时代的依托于场景的信用消费工具,用户在消费时,可以使用花呗的额度,享受“先消费,后付款”的购物体验[4]。

2.3.2蚂蚁花呗的特点

(1)先购买,再还款

蚂蚁花呗的使用者在淘宝、天猫等阿里巴巴旗下的各关联商户进行购物消费时,除某些规定不能使用花呗支付的类目外,都能享受到“当月买, 确认收货后下月再还款”的服务[4]。

(2)免费使用消费额度购物

花呗会根据用户的信用等级为用户免费提供个性化的消费额度,用户在使用蚂蚁花呗支付后,只需在交易结束后次月10日前还款,无额外收费[4]。仅分期付款需要收取定量手续费。

(3)还款方便,支持支付宝自动还款

蚂蚁花呗支持支付宝账户余额、储蓄卡快捷支付、余额宝等多种还款方式,十分便利。它还有自动还款功能,如果用户在还款日后仍未还款,支付宝会自动选择最佳还款方式归还花呗欠款[4]。

3、大学生使用蚂蚁花呗的模型选择与假设的提出

3.1大学生使用蚂蚁花呗偏好的模型选择

3.1.1UTAUT模型中的相关论点概述

UTAUT把八个模型中的论点整合为四个核心构念: “绩效期望”(Performance Expectancy,PE)、“努力期望”(Effort Expectancy, EE)、“社群影响”(Social Influence,SI)和“便利条件 ”(Facilitating Conditions,FC ),以及四个控制变量:性别(Gender)、年龄(Age)、经验(Experience) 和自愿性 (Voluntariness of Use)[3]。

(1)绩效期望

即个人相信该信息技术的使用可以帮助其提升工作绩效的程度。Venkatesh&Davis的研究表明最影响使用意愿的因素是绩效期望,且男性用户比女性用户、年轻用户比年老用户更重视工作绩效[3]。

(2)努力期望

即个人使用系统所需付出努力的多少,即个人认为技术(系统)是否易用。假如技术(系统)不是很容易地学习和使用,会造成技术(系统)不被接受与使用[3]。而且Venkatesh & Davis的研究表明使用意愿受努力期望的作用会由于性别、 年龄的不同而有差异,但这样的影响会随着经验增加而减少。

(3)社群影响

即个人意识到他人(周围的朋友、家人等)认为其是否应该使用新型信息技术的程度[3]。Venkatesh&Davis的研究表明社会影响对使用意愿的作用会受到年龄、性别、经验、自愿性等的影响。

(4)便利条件

即个人在使用技术时感受到企业提供的关于技术、设备等方面的支持的程度[3]。

(5)自愿性

指用户认为使用某项技术不是被强迫接受的程度[3]。

3.1.2感知风险理论

感知风险理论的最初概念是指消费者的购买决策中隐含着的对结果的不确定性[5]。学者Cox于1967年将感知风险进一步解释解释为消费者认为预期目标不能保证满足的不确定性[6]。Jacoby and Kaplan 于1972年首先构建出了风险的5个维度,财务、功能、身体、心理和社会[7]。Stone and Gronhaug后来加入了时间风险,并指出六个风险在感知风险所占的比例达到88.8%[8]。

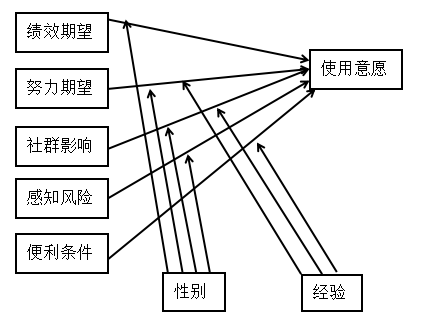

基于蚂蚁花呗的特点和安全方面的问题,用户会产生对超额消费、资金安全信用和信息安全的担忧,感知风险必然存在。因而本文作为补充,在构建影响用户使用蚂蚁花呗的意愿的研究模型中引入了感知风险因素。

3.1.3构建模型

以UTAUT模型为基础,根据蚂蚁花呗的特点结合感知风险理论构建影响用户使用蚂蚁花呗的意愿的模型。

在模型UTAUT有4个调节变量,性别、年龄、经验、自愿性,由于本次研究的主要对象是大学生,年龄相近,故剔除该变量;同时蚂蚁花呗是一个个人的支付平台,不太可能存在被强迫使用的情况,故合理删除自愿性这个调节变量。

对于感知风险,学者刘伟在基于感知风险理论对移动支付的研究中,提出移动支付的感知风险由财务风险、时间风险、技术风险、隐私风险、社会风险、信誉风险构成[9]。其中UTAUT中的努力期望、便利条件和社群影响包含了时间风险、技术风险、社会风险和信誉风险这几个因素。而由蚂蚁花呗的特点和存在的问题可知,用户十分看重蚂蚁花呗的安全性,主要包括财务、隐私和信用风险。故此处感知风险只纳入三个构面,即财务风险、隐私风险和信用风险。有研究表明,影响消费者风险认知的重要因素包括性别、年龄、受教育程度、种族等各种个人特征[10]。本文的研究对象为大学生群体,其年龄、受教育程度、种族基本一致,故剔除这些变量,只留下性别这一变量。

因此,得到以下模型,如图3-1。

图 3-1蚂蚁花呗用户使用意愿模型

构建出来的新模型保留了原模型中的4个变量——绩效期望、努力期望、社群影响和便利条件,以及2个调节变量——性别、经验,新增了1个变量——感知风险,加上使用意愿,一共8个研究变量。

3,2大学生使用蚂蚁花呗偏好假设的提出

表 3-1 各变量名称定义

| 变量名称 | 变量定义 |

| 绩效期望 | 大学生感知到使用蚂蚁花呗进行信用消费的有用程度 |

| 努力期望 | 大学生感知到使用蚂蚁花呗进行信用消费的容易程度 |

| 社群影响 | 能影响大学生的群体对大学生使用蚂蚁花呗进行信用消费的支持程度 |

| 便利条件 | 大学生在使用蚂蚁花呗进行信用消费时个人、组织与平台提供的支持程度 |

| 感知风险 | 大学生感知到使用蚂蚁花呗进行信用消费所感受到的各种风险 |

| 使用意愿 | 大学生使用或持续使用蚂蚁花呗进行信用消费的主观意愿 |

表3-1为各变量的名称定义,是根据UTAUT模型各个论点的概念,参考了雷燕君[11]所做的关于校园信贷的变量定义。根据这些定义,本文现提出假设如下:

H1:用户使用蚂蚁花呗的意愿受绩效期望的显著正向影响;

H2:用户使用蚂蚁花呗的意愿受努力期望的显著正向影响;

H3:用户使用蚂蚁花呗的意愿受社群影响的显著正向影响;

H4:用户使用蚂蚁花呗的意愿受便利条件的显著正向影响;

H5:用户使用蚂蚁花呗的意愿受感知风险的显著负向影响。

4、基于UTAUT模型的大学生使用蚂蚁花呗偏好实证分析

4.1调查研究设计

本研究采用问卷调查法,通过在线上发放问卷来收集数据,并将对收集到的数据进行相关性分析和回归分析。

问卷主要设计为两个部分:一、了解调查者的基本信息;二、主体量表,包括6个分量表,每个分量表针对某个变量提出问题。

其中第一部分中调查的基本信息包括性别、年龄、蚂蚁花呗使用经验等,这部分的数据里性别、使用经验为分类数据,年龄是数值型数据。

第二部分主要是测量用户绩效期望、努力期望、社群影响、感知风险、便利条件及使用意愿,收集以数值来表示的顺序数据。测量题项采用李克特Likert五级量表的形式,从1-5级表示从“非常不同意”到“非常同意”。

4.1.1问卷测量题项的设计

本文参考了相关文献,并采访了蚂蚁花呗的部分用户,了解其实际使用情况,以此为基础设计出初始的调查问卷,如表4-1所示。

表 4-1 各分量表的测量题项

| 变量 | 序号 | 测量题项 | 来源 |

| 绩效期望 | PE1 | 使用蚂蚁花呗(先消费、后付款)可以解决我想买心仪商品但资金不足的问题 | Venkatesh&Davis等2003 |

| PE2 | 使用蚂蚁花呗只需在还款日期前还清借款(还免息),这种方式十分便利 | ||

| PE3 | 使用蚂蚁花呗进行支付有利于我提前打好诚信基础 | ||

| 努力期望 | EE1 | 我认为学习使用蚂蚁花呗十分容易 | Venkatesh&Davis等2003 |

| EE2 | 蚂蚁花呗平台界面清晰、容易理解 | ||

| 社群影响 | SI1 | 对我来说重要的人(朋友、家人等)会支持我使用蚂蚁花呗 | Venkatesh&Davis等2003 |

| SI2 | 我重视其观点的人(如专家、媒体)会赞成我使用花呗 | ||

| SI3 | 能影响我行为的人(如老师、同学、领导、同事等)会赞成我使用蚂蚁花呗 | ||

| 感知风险 | PR1 | 我担心使用蚂蚁花呗会刺激我盲目、超额消费 | |

| PR2 | 我担心自己因无法及时还贷而影响信用等级 | Featherman(2003) | |

| PR3 | 我担心线上使用蚂蚁花呗会有个人信息泄露等风险 | ||

| 便利条件 | FC1 | 我具备使用蚂蚁花呗所需的物质条件(如手机、电脑等) | |

| FC2 | 我具备使用蚂蚁花呗所需要的基本素质(如信用意识、诚信意识等) | ||

| FC3

FC4 | 我拥有稳定的还款来源以使用蚂蚁花呗(如来自父母的生活费、兼职收入等)

商家提供花呗结算服务并鼓励我使用蚂蚁花呗进行支付(如专属折扣、低价等) | Venkatesh&Davis等2003 | |

| 使用意愿 | UI1 | 我愿意使用蚂蚁花呗进行信用消费 | Venkatesh&Davis等2003 |

| UI2 | 在可选择信用消费或一般现金消费(包括线上余额、零钱支付等)时,我更愿意使用蚂蚁花呗进行信用消费 |

4.1.2问卷前测

在进行问卷设计之前,阅读相关文献,并在问卷前测之前,将少量问卷给同学试填,参考其建议对语意不清和可跳转选项进行修改。因问卷调查时正值2020年春节,新冠肺炎疫情形势严峻,故问卷前测和最终问卷的正式调查都以线上问卷形式发放及回收。本次前测研究对象为广东药科大学中山校区的同学,共发放37份,回收37份,删除了5份无效问卷,最终以余下的32份有效问卷作为预测样本,主要使用SPSS21.0软件进行分析。

4.1.3问卷的发放与回收

最终的正式问卷见附件A。因时间及经费约束,本研究运用问卷星编辑问卷,主要以二维码和链接的方式在线上随机发放,正式问卷的发放时间为2020年3月。共发放209份问卷,回收209份,除去非本调查目标人群的填写问卷,得到有效问卷208份,有效率为99.52%。

4.2调查数据分析

4.2.1问卷的信度与效度检测

本文检验问卷信度的方法为克朗巴哈系数(Cronbach’s a)法,并以此准则来提炼问题。预调查结果的信度检验结果如表5-2。

表 4-2 信度分析

| 变量 | 指标 | 删除题项后的Cronbach’s a值 | 变量的Cronbach’s a值 | |

| 整体 | 0.929 | |||

| 绩效期望 | PE1

PE2 PE3 | 0.766

0.574 0.738 | 0.778 | |

| 努力期望 | EE1

EE2 EE3 | 0.742

0.840 0.742 | 0.839 | |

| 社群影响 | SI1

SI2 | 0.901

0.854 | 0.918 | |

| SI3 | 0.895 | |||

| 感知风险 | PR1

PR2 PR3 | 0.832

0.777 0.872 | 0.879 | |

| 便利条件 | FC1

FC2 FC3 FC4 | 0.884

0.904 0.899 0.923 | 0.925 | |

| 使用意愿 | UI1

UI2 UI3 | 0.606

0.816 0.752 | 0.802 | |

如表4-2所示,问卷的整体信度达到0.929,各分量表的Cronbach’s a值均高于0.7,量表信度良好。

一份合格的问卷要求量表具有较高的内部一致性信度。表4-2中显示,若删除努力期望“EE2”和使用意愿“UI2” 的题项,组内其余题项的努力期望的克朗巴哈系数将从0.839上升到0.840;同时使用意愿的克朗巴哈系数将从0.802上升到0.816,因此在正式发放的问卷中删除这两项。

继续对预测试的样本数据进行KMO值和巴特莱球体检验,以观察变量与变量间是否存在相关性,并据此判断是否可以进行因子分析。

结果如表5-3。

表 4-3 KMO值和巴特莱球体检验和主成分分析结果

| 绩效期望 | 因子负荷 | KMO值 | 显著性水平 | 各因子解释方差(%) | 累计方差(%) | 主成分 |

| PE1 | 0.789 | 0.644 | 0.000 | 69.329 | 69.329 | 1 |

| PE2 | 0.895 | |||||

| PE3 | 0.810 | |||||

| 努力期望 | 因子负荷 | KMO值 | 显著性水平 | 各因子解释方差(%) | 累计方差(%) | 主成分 |

| EE1 | 0.892 | 0.707 | 0.000 | 75.793 | 75.793 | 1 |

| EE2 | 0.826 | |||||

| EE3 | 0.892 | |||||

| 社群影响 | 因子负荷 | KMO值 | 显著性水平 | 各因子解释方差(%) | 累计方差(%) | 主成分 |

| SI1 | 0.924 | 0.751 | 0.000 | 86.683 | 86.683 | 1 |

| SI2 | 0.947 | |||||

| SI3 | 0.922 | |||||

| 感知风险 | 因子负荷 | KMO值 | 显著性水平 | 各因子解释方差(%) | 累计方差(%) | 主成分 |

| PR1 | 0.898 | 0.721 | 0.000 | 80.732 | 80.732 | 1 |

| PR2 | 0.927 | |||||

| PR3 | 0.970 | |||||

| 便利条件 | 因子负荷 | KMO值 | 显著性水平 | 各因子解释方差(%) | 累计方差(%) | 主成分 |

| PC1 | 0.938 | 0.760 | 0.000 | 81.809 | 81.809 | 1 |

| PC2 | 0.905 | |||||

| PC3

PC4 | 0.911

0.862 | |||||

| 使用意愿 | 因子负荷 | KMO值 | 显著性水平 | 各因子解释方差(%) | 累计方差(%) | 主成分 |

| UI1 | 0.913 | 0.648 | 0.000 | 72.598 | 72.598 | 1 |

| UI2 | 0.791 | |||||

| UI3 | 0.848 |

效度检验结果显示,问题组的KMO值均高于0.6,巴特莱球体检验统计值的显著性概率均小于0.001,适宜做因子分析。各变量的测量项都聚合成一个主成分,表明量表效度良好。

4.2.2被访人群的基本情况

其中被访对象的基本信息如表4-4。

表 4-4被访对象的基本情况

| 统计特征 | 分类 | 频次 | 百分比(%) | 累计百分比(%) |

| 高校学生 | 是 | 209 | 99.52 | 99.52 |

| 不是 | 1 | 0.48 | 100 | |

| 性别 | 男 | 74 | 35.38 | 35.38 |

| 女 | 134 | 64.42 | 100 | |

| 年级 | 大一 | 36 | 17.31 | 17.31 |

| 大二 | 37 | 17.19 | 34.5 | |

| 大三 | 51 | 24.52 | 59.02 | |

| 大四

大五 | 82

2 | 39.42

0.96 | 98.44

100 | |

| 有无使用经验 | 有 | 180 | 86.54 | 86.54 |

| 无 | 28 | 13.46 | 100 | |

| 最近使用蚂蚁花呗的频率 | 无 | 64 | 30.77 | 30.77 |

| 1-3次/月 | 64 | 32.21 | 62.98 | |

| 4-8次/月 | 33 | 15.87 | 78.85 | |

| 9-16次/月 | 20 | 9.62 | 88.47 | |

| 16次以上/月 | 24 | 11.54 | 100 | |

| 最近一个月在线下商店使用蚂蚁花呗支付的频率 | 无 | 96 | 46.15 | 46.15 |

| 1-3次/月 | 49 | 23.56 | 69.71 | |

| 4-8次/月 | 33 | 15.87 | 85.58 | |

| 9-16次/月 | 11 | 5.87 | 91.45 | |

| 16次以上/月 | 19 | 9.13 | 100 |

从表4-4可知,绝大部分收集到的数据是由高校学生填写的,其中女生比例较高,大三大四的学生比例较高。在被调查者中,86.54%的人表示有使用过蚂蚁花呗或类似的支付方式的经验,说明大部分被调查者对信用消费这种新型的支付方式会进行一定的尝试。在蚂蚁花呗的使用者中,又有约37%的人每月使用花呗的次数达4次或以上,并有超一半人会在线下商店选择使用蚂蚁花呗进行支付。

将使用经验和性别作为控制变量,被访对象可分为四组,分别为有使用经验的男性被访者、有使用经验的女性被访者、无使用经验的男性被访者和无使用经验的女性被访者。

表 4-5 按控制变量分组统计的情况

| 组别 | 经验 | 性别 | 人数 | 占百分比(%) |

| 1 | 有 | 男 | 66 | 31.73 |

| 2 | 有 | 女 | 114 | 54.8 |

| 3 | 无 | 男 | 8 | 3.85 |

| 4 | 无 | 女 | 20 | 9.62 |

从表4-5中可以看到,仅有13.5%的被访者没有使用过蚂蚁花呗或类似的信贷消费方式,所占人数较少。由于被调查人数中无使用经验的被访者的基数少,深入分析这类人群既无意义又不具代表性,因而本研究不对无使用经验的组别进行进一步的统计分析。有使用经验的人数占比86.53%,后面会对其做进一步的细化分析。

4.2.3对数据进行相关分析和回归分析的结果

每个分量表(各含若干小题)测量对应一个变量在之前的信度和效度分析中已被证实是是可靠的、可信度高的,因此每个变量的得分可以由各自的测量项得分相加得出,即绩效期望=PE1+PE2+PE3;努力期望=EE1+EE3;社群影响=SI1+SI2+SI3;感知风险=PR1+PR2+PR3;便利条件=FC1+FC2+FC3+FC4;使用意愿=UI1+UI3。计算好得分后开始做分析。

4.2.3.1绩效期望、便利条件、社群影响都对有使用经验的被访者的使用意愿有正向的显著影响

(1)有使用经验的被访者的数据相关分析

用SPSS21.0中的的Correlation里的Pearson相关系数计算自变量和因变量的关系,通过数据了解各自变量和使用意愿的相关程度。所得结果如表4-6。

表 4-6 所有有经验的被访者的数据相关性分析表

| 相关性 | 使用意愿 | |

| 绩效期望 | Pearson Correlation | 0.528** |

| Sig. (2-tailed) | 0.000 | |

| 努力期望 | Pearson Correlation | 0.487** |

| Sig. (2-tailed) | 0.000 | |

| 社群影响 | Pearson Correlation | 0.428** |

| Sig. (2-tailed) | 0.000 | |

| 感知风险 | Pearson Correlation | -0.071 |

| Sig. (2-tailed) | 0.311 | |

| 便利条件 | Pearson Correlation | 0.485** |

| Sig. (2-tailed) | 0.000 |

注:**. Correlation is significant at the 0.01 level (2-tailed)

*. Correlation is significant at the 0.05 level (2-tailed).

由表4-6中可以看到,除感知风险外,绩效期望、努力期望、社群影响和便利条件与使用意愿在Pearson相关系数在0.05水平上(2-tailed)显著相关。

(2)有使用经验(包括男性和女性)的被访者的数据的回归分析

排除感知风险后,可使用多元线性回归方程进行分析,本文采用Stepwise(逐步筛选法)作为自变量筛选法,得到的结果如表4-7,表4-8,表4-9。

表 4-7 所有有经验的被访者的数据的回归模型汇总

| Model | R | R Square | Adjusted

R Square | Std. Error of the Estimate |

| 1

2 3 | 0.528a

0.569b 0.598c | 0.275

0.324 0.357 | 0.275

0.317 0.348 | 0.7271

0.7056 0.6895 |

注:a. Predictors: (Constant), PE

b. Predictors: (Constant), PE, FC

c. Predictors: (Constant), PE, FC, SI

从表4-7知,模型3的判断系数R2 最大,回归估计的标准误差S为0.6895,为三个模型中最小,表明模型3的拟合度最好。

表 4-8 所有有经验的被访者的数据的回归系数与显著系数检验表

| Model | Unstandardized Coefficients | Standardized Coefficients | T | Sig. | |

| B | Std.Error | Beta | |||

| 1(Constant)

PE | 1.343

0.563 | 0.237

0.063 | 0.528 | 5.668

8.916 | .000

.000 |

| 2(Constant)

PE FC | 0.702

0.394 0.324 | 0.288

0.076 0.088 | 0.370

0.265 | 2.443

5.168 3.707 | .015

.000 .000 |

| 3(Constant)

PE FC SI | 0.362

0.268 0.334 0.251 | 0.300

0.084 0.086 0.077 | 0.252

0.273 0.216 | 1.210

3.197 3.897 3.271 | 0.228

0.002 0.000 0.001 |

注:a. Dependent Variable: UI

表4-9 所有有经验的被访者的数据的模型方差分析表

| Model | SumofSquares | df | Mean Square | F | Sig. |

| 1Regression

Residual Total | 42.024

108.989 150.922 | 1

206 207 | 42.024

0.529 | 79.495 | 0.000b |

| 2 Regression

Residual Total | 48.862

102.059 150.922 | 2

205 207 | 24.432

0.498 | 49.075 | 0.000c |

| 3 Regression

Residual Total | 53.949

96.973 150.922 | 3

204 207 | 17.983

0.475 | 37.831 | 0.000d |

注:a. Dependent Variable: UI

b. Predictors: (Constant), PE

c. Predictors: (Constant), PE, FC

d. Predictors: (Constant), PE, FC, SI

从表4-8中看到,模型3中回归系数统计量(t)的相伴概率(Sig)都小于0.05,表明绩效期望、便利条件、社群影响对使用意愿的解释力正相关,即绩效期望、便利条件、社群影响都对其使用意愿有正向的显著影响。

由模型3最终得到的回归方程为:

使用意愿=0.362+0.268绩效期望+0.334便利条件+0.251社群影响

由系数大小进行判定,便利条件的影响程度最大。

因此,对于有使用经验的所有被调查者,接受假设H1、H3、H4。(H1:用户使用蚂蚁花呗的意愿受绩效期望的显著正向影响;H3:用户使用蚂蚁花呗的意愿受社群影响的显著正向影响;H4:用户使用蚂蚁花呗的意愿受便利条件的显著正向影响。)

4.2.3.2便利条件对有使用经验的男性被访者的使用意愿有正向的显著影响

(1)有使用经验的男性被访者的数据相关分析

继续用Pearson相关系数进行计算,所得结果如表4-10。

表 4-10 有使用经验的男性被访者的数据的相关性分析表

| 相关性 | 使用意愿 | |

| 绩效期望 | Pearson Correlation | 0.319** |

| Sig. (2-tailed) | 0.009 | |

| 努力期望 | Pearson Correlation | 0.196** |

| Sig. (2-tailed) | 0.114 | |

| 社群影响 | Pearson Correlation | 0.171** |

| Sig. (2-tailed) | 0.170 | |

| 感知风险 | Pearson Correlation | 0.054** |

| Sig. (2-tailed) | 0.668 | |

| 便利条件 | Pearson Correlation | 0.449** |

| Sig. (2-tailed) | 0.000 |

注:**. Correlation is significant at the 0.01 level (2-tailed).

从表4-10可以看到,绩效期望、便利条件与使用意愿在0.01水平上(2-tailed)显著相关。

(2)有使用经验的男性被访者的数据的回归分析

由表4-10的相关分析知绩效期望、便利条件与使用意愿显著相关,可使用多元线性回归方程进行分析,现选择的自变量筛选法是Stepwise(逐步筛选法),得到的结果如表4-11,表4-12,表4-13。

表 4-11 有使用经验的男性被访者的数据的的模型汇总

| Model | R | R Square | Adjusted

R Square | Std. Error of the Estimate |

| 1 | 0.449a | 0.202 | 0.189 | 0.66135 |

注:a. Predictors: (Constant), FC

从表4-11知,只有一个模型,表明便利条件对使用意愿的解释力较绩效期望强。

表 4-12 有使用经验的男性被访者的数据的的回归系数与显著系数检验表

| Model | Unstandardized Coefficients | Standardized Coefficients | T | Sig. | |

| B | Std.Error | Beta | |||

| 1(Constant)

FC | 1.434

0.544 | 0.533

0.135 | 0.449 | 2.689

4.021 | 0.009

0.000 |

注:a. Dependent Variable: UI

表 4-13有使用经验的男性被访者的数据的的模型方差分析表

| Model | SumofSquares | df | Mean Square | F | Sig. |

| 1Regression

Residual Total | 7.072

27.992 35.064 | 1

64 65 | 7.072

0.437 | 16.169 | 0.000b |

注:a. Dependent Variable: UI

b. Predictors: (Constant), FC

从表4-12可见最终得到的模型1中回归系数的统计量(t)的相伴概率(Sig)小于0.05。表明便利条件对使用意愿有正向的显著影响。

由模型1得到的回归方程为:

使用意愿=1.434 +0.544便利条件

因此,对于有使用经验的男性被调查者,接受假设H4。(H4:用户使用蚂蚁花呗的意愿受便利条件的显著正向影响。)

4.2.3.3便利条件、社群影响都对有使用经验的女性被访者的使用意愿有正向的显著影响

(1)有使用经验的女性被访者的数据的相关分析

继续用Pearson相关系数进行计算,所得结果如表4-14。

表 4-14 有使用经验的女性被访者的数据的相关性分析表

| 相关性 | 使用意愿 | |

| 绩效期望 | Pearson Correlation | 0.526** |

| Sig. (2-tailed) | 0.000 | |

| 努力期望 | Pearson Correlation | 0.550** |

| Sig. (2-tailed) | 0.000 | |

| 社群影响 | Pearson Correlation | 0.499** |

| Sig. (2-tailed) | 0.000 | |

| 感知风险 | Pearson Correlation | -0.104 |

| Sig. (2-tailed) | 0.271 | |

| 便利条件 | Pearson Correlation | 0.481** |

| Sig. (2-tailed) | 0.000 |

注:**. Correlation is significant at the 0.01 level (2-tailed).

*. Correlation is significant at the 0.05 level (2-tailed).

由表4-14可知,绩效期望、努力期望、社群影响和便利条件与使用意愿的Pearson相关系数在0.05水平上(2-tailed)显著相关。

(2)有使用经验的女性被访者的数据的回归分析

由表4-14的相关分析知,绩效期望、努力期望、社群影响、便利条件与使用意愿显著相关,可使用多元线性回归方程进行分析,现选择的自变量筛选法是Stepwise(逐步筛选法),得到的结果如表4-15,表4-16,表4-17。

表 4-15 有使用经验的女性被访者的数据的的模型汇总

| Model | R | R Square | Adjusted

R Square | Std. Error of the Estimate |

| 1 | 0.688a | 0.473 | 0.469 | 1.838 |

| 2

3 | 0.751b

0.771c | 0.564

0.595 | 0.557

0.586 | 1.679

1.624 |

注:a. Predictors: (Constant), 促进因素

b. Predictors: (Constant), 促进因素, 绩效期望

c. Predictors: (Constant), 促进因素, 绩效期望, 感知风险

从表4-15知,模型3的判断系数R2 最大,回归估计的标准误差S为0.6895,为三个模型中最小,表明模型3的拟合度最好。

表 4-16 有使用经验的女性被访者的数据的回归系数与显著系数检验表

| Model | Unstandardized Coefficients | Standardized Coefficients | T | Sig. | |

| B | Std.Error | Beta | |||

| 1(Constant)

EE | 0.917

0.669 | 0.375

0.96 | 0.550 | 2.445

6.971 | .016

.000 |

| 2(Constant)

EE SI | 0.721

0.477 0.302 | 0.371

0.115 0.107 | 0.392

0.268 | 1.945

4.138 2.831 | .054

.000 .006 |

| 3(Constant)

EE SI FC | 0.292

0.252 0.337 0.299 | 0.411

0.151 0.106 0.133 | 0.207

0.299 0.239 | 0.711

1.670 3.179 2.250 | 0.479

0.098 0.002 0.026 |

注:a. Dependent Variable: UI

表4-17 有使用经验的女性被访者的数据的模型方差分析表

| Model | SumofSquares | df | Mean Square | F | Sig. |

| 1Regression

Residual Total | 24.656

56.835 81.491 | 1

112 113 | 24.656

0.507 | 48.588 | 0.000b |

| 2 Regression

Residual Total | 28.483

53.008 81.491 | 2

111 113 | 14.242

0.478 | 29.823 | 0.000c |

| 3 Regression

Residual Total | 30.815

50.676 81.491 | 3

110 113 | 10.272

0.461 | 22.296 | 0.000d |

注:a. Dependent Variable: UI

b. Predictors: (Constant), EE

c. Predictors: (Constant), EE, SI

d. Predictors: (Constant), EE, SI, FC

从表4-16可见,最终得到的模型3中除努力期望外,回归系数的统计量(t)的相伴概率(Sig)都小于0.05,表明社群影响、便利条件对使用意愿有正向的显著影响。

由模型3得到的回归方程为:

使用意愿=0.292+0.337社群影响+0.299便利条件

由系数大小进行判定,社群影响的影响程度最大。

因此,对于有使用经验的女性被调查者,接受假设H3、H4。(H3:用户使用蚂蚁花呗的意愿受社群影响的显著正向影响;H4:用户使用蚂蚁花呗的意愿受便利条件的显著正向影响。)

受到性别变量的调节,男性被访者和女性被访者最大的区别是,男性受到便利条件的显著正向影响,而女性受到社群影响的显著正向影响。这种结果符合男性和女性各自的性格特征,男性更愿意选择方便快捷、相对优惠的支付方式,而女性则不愿落后于潮流。

4.3调查数据分析结果

4.3.1大学生群体普遍进行过使用蚂蚁花呗或类似的信贷消费方式的尝试

互联网技术的发展和移动设备的普及使大学生青睐于这种便捷的支付方式。线上线下的商户都提供蚂蚁花呗结算服务,且常有专属折扣,有利于大学生养成使用蚂蚁花呗进行支付的习惯。

4.3.2用户使用蚂蚁花呗的意愿受绩效期望的显著正向影响

用户的效率和便捷性可以提高用户的使用意愿,先消费后付款的消费模型加上特定日期前还款可免除利息的规定,使用户对蚂蚁花呗的感知有用程度得到一定程度的提高。

4.3.3用户使用蚂蚁花呗的意愿受便利条件的显著正向影响

用户自身掌握的条件(如设备、稳定的资金来源等)或者从商户处获得的支持(如折扣、低价、支持花呗结算等)程度越高,用户的使用意愿越强烈。

4.3.4用户使用蚂蚁花呗的意愿受社群影响的显著正向影响

在进行新事物的尝试使用时,大学生们会不自觉地寻求身边人的支持。蚂蚁花呗作为新型的金融产品,大学生们使用其进行消费的意愿极大地受朋友、老师、家人的支持程度影响。社群内支持的人支持程度越高,他们的使用意愿就越强烈。

4.3.5男性用户使用蚂蚁花呗的意愿受便利条件的显著正向影响

与女性用户对比,男性大学生更在意的是这种支付方式是否更便捷、实惠,以及自己是否有足够的条件进行支付。

4.3.6女性用户使用蚂蚁花呗的意愿受社群影响、便利条件的显著正向影响

这是因为女性大学生用户更不愿在新事物前落后,受周围的人影响大于男性大学生。

5、基于大学生使用偏好UTAUT模型分析的蚂蚁花呗营销策略

5.1完善信用体系,扩大信用支付范围

实证分析结果显示,用户受便利条件的正向影响。为扩大便利条件对大学生的影响程度,平台可主动接入央行征信系统以更好地了解用户的个人征信情况及个人违约信息,这使得蚂蚁花呗能更合理地为使用者分配个性化的信用额度,契合的信用额度能用户提供所需的短中长期贷款,如旅游、装修、房贷和车贷等,支付范围得到扩大。同时也可以选择增大同各大商场、中小店铺的合作,通过减交易费、提供额外帮助等手段扩大花呗的覆盖率。

5.2提高后台技术支持,尽量减少信息泄露

2015年邓秀焕发表研究,指出部分电商平台及其信贷操作流程不规范,平台风险管理体系不健全[12]。蚂蚁花呗作为一个金融平台,按监管要求合规运营是基本准则,在收集与管理用户信息时也应保护用户个人信息。在使用蚂蚁花呗时,用户会受到感知风险的影响,虽然蚂蚁花呗作为支付宝旗下产品,因其口碑向好,感知风险较不知名品牌的信贷消费产品低,但仍要关注用户感受到的风险程度,注重保护用户隐私。

5.3重视用户体验

蚂蚁花呗重视用户体验,提高服务质量,不仅能提高用户的绩效期望,还能获得良好的口碑,以扩大自身的影响力,提高社群影响对大学生群体的影响效果。国内学者刘浏曾在一篇分析大学生的心理特征的研究中表示,受个性化心理驱动的影响,大学生群体的消费行为易被媒体及其所处的环境引导,产生从众行为[13]。

5.4加强信用消费意识,倡导正确的消费观念

有研究发现大学生在使用网络付款平台后,还款来源大部分仍然来自父母[14],女性常会即兴消费、攀比消费,男性消费者相对较稳健[15]。同时JJ Xiao在2011年的研究发现,大学生如果拥有足量的财务知识和信贷知识,其从事信用信贷风险的可能性也能有效降低[16]。蚂蚁花呗正被越来越多的人所接受并使用,大学生作为未来社会的主流人群,其信用消费观念的正确与否很大程度上影响其行为,超额、超前消费不利于大学生群体开展健康的校园生活,安全可靠的信贷产品和理性、合理的消费观念需要被倡导和落实。

6、结论

经过实证研究,本文的大部分研究假设得到验证,相应的研究问题也得到回答。大学生群体使用蚂蚁花呗有其独特的使用习惯和偏好,敢于尝试新事物。回归分析的结果则为探究大学生使用蚂蚁花呗的影响因素及其影响程度作出预测,分析结果显示绩效期望、便利条件和社群影响对大学生使用蚂蚁花呗的使用有显著正向影响,男性用户受便利条件影响更大,女性用户则受便利条件和社群影响的共同作用。

本文的不足之处主要体现在研究对象和统计分析方面。本文研究对象仅限于大学生群体,在数据收集上以广东省大学生为主,研究对象过于具体,不能完全反映出非大学生群体的意愿或特点。在统计分析方面,涉及到结构方程的统计分析最好使用专门用于结构方程分析的软件,如Amos,限于本人对这方面知识的缺少,无法使用专门的软件进行统计分析。还有一点是本文的分析主要建立在有使用经验的用户体验上,对于无使用经验的用户收集的样本太少,如果能扩大研究对象,研究会更为合理。

希望后面有进一步的研究,提供更具说服力的结果,提出更具可行性的建议。

参考文献

[1]艾瑞咨询. 2016年中国大学生消费金融市场研究报告[R]. 艾瑞网. 2017.

[2]龙杰,樊英,李灿. 蚂蚁花呗对大学生的影响[J]. 金融经济,2019(10):103-104.

[3] V.Venkatesh,M.G.Morris,G.B.Davis.F.D.Davis.User acceptance of information technology:toward a unified view[J]. MIS Quarterly,2003,27(3):425 – 478.

[4]支付宝.什么是花呗[Z].https://cshall.alipay.com/lab/help_detail.htm?help_id=513629&keyword=%BB%A8%DF%C2%BD%E9%C9%DC&sToken=s-d023bb5d92e14e16bf9aeeef5a891eb6&from=search&flag=0.

[5]Bauer R A.Consumer behavior as risk taking[J]. Dynamic marketing for a changing world . 1960.

[6] Cox D F. Risk taking and information handling in consumer behavior[J]. 1967.

[7] Jacoby Kaplan L B. The components of perceived risk[J]. Advances in consumer research, 1972, 3(3): 382-383.

[8] Stone, R.N and Gronhaug, K. Perceived risk: further considerations for the marketing discipline [J].European Journal of Marketing, 1993, 27(3):39-50.

[9]刘伟. 移动支付消费者感知风险评价研究[D].华中科技大学,2012.

[10]张太海,程媛婧.消费者感知风险理论研究综述[J].市场营销导刊2008(4). [11]雷燕君. 基于UTAUT的大学生校园信贷使用意愿影响因素分析[D].西南交通大学,2018.

[12]邓秀焕.大学生信贷消费市场前景分析[J].现代商业,2015(17):282-284

[13]刘浏.当代大学生消费现状及消费心理研究[J].理论与改革,2019(6):113-115.

[14]冯艺源.大学生分期购物消费行为浅析[J].新经济,2016(zl):47-47.

[15]李恋,简娅,陈辰.大学生网购分期付款买卖对大学生吸引力研究[J].现代商业,2016(12):170-171.

[16]Xiao JJ, Serido J, Shim S. Financial Education, Financial Knowledge, and Risky Credit Behavior of College Students[M]// Consumer Knowledge and Financial Decisions. Springer New York, 2011:113-128.

附录A 用户使用蚂蚁花呗的影响因素调查问卷

您好,非常感谢您参加本次问卷调查。本问卷是用于学术性的研究问卷,旨在研究影响用户使用蚂蚁花呗的因素,请你根据实际情况或感受作答。

此问卷是匿名的形式,且仅供学术研究使用,不会用于商业用途,个人信息也将严格保密,你可放心作答。

1、你是否高校学生: [单选题] *

| ○是 (请跳至第2题) | ○否 (请跳至第问卷末尾,提交答卷) |

2、你的年级: [单选题] *

| ○大一 | ○大二 | ○大三 | ○大四 |

| ○大五 |

3、你的性别: [单选题] *

| ○男 | ○女 |

4、你使用过蚂蚁花呗或其他类似的支付方式进行支付吗? [单选题] *

| ○有(包括蚂蚁花呗和其类似的支付方式如:京东白条、唯品花、借呗等) |

| ○无 |

5、你最近使用蚂蚁花呗的频率为: [单选题] *

| ○基本不用 |

| ○每月1-3次 |

| ○每月4-8次 |

| ○每月9-16次 |

| ○每月16次以上 |

6、你最近在线下商店使用蚂蚁花呗进行支付的频率为: [单选题] *

| ○基本不用 |

| ○每月1-3次 |

| ○每月4-8次 |

| ○每月9-16次 |

| ○每月16次以上 |

量表[矩阵量表题] *

下面所列是关于蚂蚁花呗使用的一些观点,请用下面的尺度指出你对每种观点同意或不同意的程度,选择你认为的数字。

1=非常不同意 2=不同意 3=中立 4=同意 5=非常同意

| 变量 | 序号 | 题目 | 非常不同意 不同意 中立 同意 非常同意 |

| 绩效期望

PE | PE1 | 使用蚂蚁花呗(先消费、后付款)可以解决我想买心仪商品但资金不足的问题 | 1 2 3 4 5 |

| PE2 | 使用蚂蚁花呗只需在还款日期前还清借款(还免息),这种方式十分便利 | 1 2 3 4 5 | |

| PE3 | 使用蚂蚁花呗进行支付有利于我提前打好诚信基础 | 1 2 3 4 5 | |

| 努力期望

EE | EE1 | 我认为学习使用蚂蚁花呗十分容易 | 1 2 3 4 5 |

| EE3 | 蚂蚁花呗平台界面清晰、容易理解 | 1 2 3 4 5 | |

| 社群影响SI | SI1 | 对我来说重要的人(朋友、家人等)会支持我使用蚂蚁花呗 | 1 2 3 4 5 |

| SI2 | 我重视其观点的人(如专家、媒体)会赞成我使用花呗话,我会考虑使用。 | 1 2 3 4 5 | |

| SI3 | 能影响我行为的人(如老师、同学、领导、同事等)会赞成我使用蚂蚁花呗 | 1 2 3 4 5 | |

| 感知风险

PR |

PR1 | 我担心使用蚂蚁花呗会刺激我盲目、超额消费 | 1 2 3 4 5 |

| PR2 | 我担心自己因无法及时还贷而影响信用等级 | 1 2 3 4 5 | |

| PR3 | 我担心线上使用蚂蚁花呗会有个人信息泄露等风险 | 1 2 3 4 5 | |

| 便利条件FC | FC1 | 我具备使用蚂蚁花呗所需的物质条件(如手机、电脑等) | 1 2 3 5 |

| FC2 | 我具备使用蚂蚁花呗所需要的基本素质(如信用意识、诚信意识等) | 1 2 3 4 5 | |

| FC3 | 我拥有稳定的还款来源以使用蚂蚁花呗(如来自父母的生活费、兼职收入等) | 1 2 3 4 5 | |

| FC4 | 商家提供花呗结算服务并鼓励我使用蚂蚁花呗进行支付(如专属折扣、低价等) | 1 2 3 4 5 | |

| 使用意愿UI | UI1 | 我愿意使用蚂蚁花呗进行信用消费 | 1 2 3 4 5 |

| UI3 | 在可选择信用消费或一般现金消费(包括线上余额、零钱支付等)时,我更愿意使用蚂蚁花呗进行信用消费 | 1 2 3 4 5 |

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:打字小能手,如若转载,请注明出处:https://www.447766.cn/chachong/113651.html,