摘 要

在现行的我国经济市场中,房地产行业已成为我国经济的不可割舍的一部分。但近年来房地产行业,不仅房价不断地再创新高,而且也披露出了不少问题。例如市场发育不完全,企业防范风险意识不足、企业整体水平不高、融资渠道狭窄等问题。所以,对上市房地产公司进行获利能力分析是很有必要的,有助于企业内部查缺补漏,资源高效利用,以及提高防范风险能力且为企业管理层提供决策帮助,有利于房地产行业健康、健全的发展,从而促进社会稳定;促进其他相关行业共同发展,为我国国民经济做贡献。

本文利用雅居乐集团控股有限公司2016年至2018年的财务数据和综合收益表、资产负债表等分析企业的资产负债率、偿债能力、营运能力等,同时运用多种方法分析雅居乐获利能力,从而分析雅居乐获利能力中存在哪些问题,并对存在问题提出建议。

关键词:获利能力;资产负债率;偿债能力;营运能力

一、绪 论

(一)研究背景及意义

在现代生活中,房地产行业在经济市场已逐渐占领较大市场地位,大大小小的城市每年都有新开盘的楼盘,市场也轰起了“炒房热”,房价也日益上涨,在过去三十多年,房价仅仅是1000元每平方米左右,而现今的房价却很少低于万元每平方米;土地资源是有限的,未来可用的土地的价值必然会越来越大,房地产开发商想要获得土地的成本也会越来越高,以至于房价也会在不停的升高。虽然现在人们不用再喂温饱问题发愁,但是人们依然每天忙碌的工作赚钱,去买房。一部分人买房是因为对房子的投资获利大于银行利息或者其他行业的投资,这是致使房价一直升高的一个原因之一。而还有一部分人成为“房奴”每天勤恳工作,为买房还贷款。虽然近年来房地产行业,房价不断地再创新高,但是也披露出了不少问题。例如市场发育不完全,企业防范风险意识不足、企业整体水平不高、融资渠道狭窄等问题。所以,对上市房地产公司进行获利能力分析是很有必要的,有助于企业内部查缺补漏,资源高效利用,以及提高防范风险能力且为企业管理层提供决策帮助,有利于房地产行业健康、健全的发展,才能进一步解决现生活因房价披露的各种问题,从而让社会稳定;促进其他相关行业共同发展,为我国国民经济做贡献。

(二)国内外研究现状

从1900年代中期到现在,我国房地产行业的发展不再和最先时那般杂乱,现有超过6万家房地产注册公司,且许多上市房地产企业规模都比较大,如万科、保利、碧桂园等,也有许多的优秀的房地产项目的落实完成,在运营与管理方面;房地产上市公司也涌现出不少成功的商业管理模式;在经营房地产开发行业的同时,还成功形成了以评估、经纪、咨询为重点的房地产中介行业;逐渐完善中国房地产行业的结构系统。近年来,国内不少学者对房地产上市公司的获利能力进行了分析并形成了许多有用的应用成果。其中,学者杨博文、佟岩、刘中运用因子分析法对大股东参与企业定向增发会有何影响进行分析,总结出定向增发有大股东的加入是可以提高企业获利能力的。女学者李芙蓉运用因子分析对房地产企业获利能力进行分析,总结出房地产企业若想维持稳定且健全的发展,就需不断地增加收入,尽可能地减少支出、加强资金管理,并提高盈利能力。李飞认为面对上市房地产获利能力研究主要是通过分析年收益的组成结构、金额和数量的关系等;学者们在对上市房地产获利能力的研究,运用了不同的方法研究从而得出的许多不错的结论,有助于帮助上市房地产企业获利能力的研究进行。

在国外,研究学者们对房地产企业获利能力研究从1980年前开始根据盈利能力、流动性和偿付能力等指标,评估企业员工和领导者的绩效,并确定相应的薪酬;到1990年,学者卡普兰和诺顿提出了一种平衡积分卡业绩评价的方法,该方法可以平衡财务指标和非财务指标之间的关系,使企业绩效评价更完整、理性,并使企业懂得如何更好地运营。所以平衡积分卡业绩评价方法现被不少地上市房地产公司所采用,将企业的获利能力分析地更透彻。大多数对上市房地产企业获利能力分析也采用杜邦分析法和比例分析法等。

(三)研究内容及方法

在研究目标和内容上,阐明企业获利能力的意义与本质,梳理企业获利能力的理论基础,分析房地产企业获利能力现状从而得出企业在经营中可能存在的问题,并针对问题做出合理的建议。文章明确研究对象为雅居乐集团控股有限公司,引用研究学者对获利能力的研究的方法,进行对雅居乐集团进行获利能力分析。对上市房地产公司进行获利能力分析是有益于房地产行业健康的发展。

研究方法:文献分析法;比较分析法;案例研究法

二、企业获利能力理论分析

(一)获利能力的意义

获利能力是指企业在一定的会计期间内获取利润的能力。在企业财务分析中获利能力分析是应重视的要点,因为它不但可以了解到企业日常大小事物,而且可以总结其发展目标的完成程度,有助于目标在完成过程中查缺补漏,有利于目标的完成。简而言之,获利能力分析能够对企业内部的经营业绩和以后的工作开展做出合理的估计,同时协助管理层决策者及投资者决策做出合理的决定。

(二)获利能力的常用指标

1、销售利润率

在企业中通常运用销售毛利率、销售净利率等指标来分析企业在日常收入业务的获利能力。

销售毛利率=(销售收入-销售成本)/销售收入*100%

销售净利率=净利润/销售收入*100%

从销售毛利润、销售净利率的高低来说明企业日常经营活动的盈利能力的高低,企业的经营活动获得的主要收入、成本和利润是获利能力分析的要点之一,当然对于影响企业日常经营活动的一些因素,如产品结构质量等这些也不容忽略。

2、净资产收益率

在企业中一定的会计期间内运用用净资产收益率指标来分析企业中所有者权益资金的获利收益能力。

净资产收益率=净利润/[(期初所有者权益+期末所有者权益)/2]*100%

通过计算净资产收益率的高低来说明企业所有者权益的能力的大小。该指标也反映了过去一定时期的综合管理水平,有利于经营管理者总结过去,制定经验决策。

3.总资产收益率

在企业中一定会计期间内利用总资产收益率来来衡量企业中平均总资产投资资金利用的能力。

总资产净利率=净利率/[(期初总资产+期末总资产)/2]*100%

通过计算总资产净利率的大小来反映总资产在一定会计期间赚取收入的能力的强弱。在企业总资产固定时,总资产收益率这一指标可以衡量企业收入的情况,并且通过与净资产收益率一同分析,还能根据两者的差距来分析企业的风险程度。

三、雅居乐集团公司获利能力的现状

(一)雅居乐集团公司简介

雅居乐集团控股有限公司(简称雅居乐)是中国一家颇有潜力大型的房地产上市公司。曾经是一家家俬买卖的工厂,但在1992年时,开始投身于房地产行业,且成功地在2005年香港上市,今后雅居乐集团控股有限公司则践行1+N营运模式(即以房地产为主,多元化业务并行),全力推动发展物业销售、物业管理、环保等业务,成功践行多元化业务发展。雅居乐集团控股有限公司的业务已经在全中国70多个城市里扎根,有近200个处于不同发展情况的房地产项目。其中雅居乐于中山市的三家子公司在过去的四年也一度是业绩最好的房地产开发商之一;在2015年,雅居乐上市十周年中,正式跨入多元化的业务发展,涉及物业管理服务、酒店营运和环保服务等等,甚至在马来西亚都有楼盘——满家乐开始开盘预售;在2018年,正式进入中国房地产卓越100榜,成为中国房地产行业中最具有影响力的上市公司之一。

(二)雅居乐集团公司获利能力情况

雅居乐集团公司作为房地产公司在中国房地产的热潮中,近些年受政策支持和利好环境的存在,业绩一直不俗,其2017至2019年的业务收入数据如表3-1所示:

表 3 1业务收入数据

| 主要业务/年度 | 2019年 | 2018年 | 2017年 |

| 物业销售 | 54,177,160 | 52,487,664 | 49,261,750 |

| 物业管理服务 | 3,577,311 | 2,132,813 | 1,290,148 |

| 酒店营运 | 801,742 | 721,667 | 683,939 |

| 投资物业租金收入 | 172,630 | 189,045 | 166,502 |

| 环保服务 | 1,510,254 | 613,737 | 204,720 |

| 总收入 | 60,239,097 | 56,144,926 | 51,607,059 |

上表可看出:在2017-2019年雅居乐主要业务收入中,雅居乐多元化发展的业务其中,物业销售收入是占企业总收入最大,而且物业收入也是每年递增的情况,在其他的多元化发展中的业务中,虽然在总收入的比例较小,但是也是一直处于逐年递增的情况,特别是环保服务2018年相比于2017年收入提高将近200%[(613737-204720)/204720*100%=199.79%],而2019年相较于2018年的收入也是提高了146%左右[(1510254-613737)/613737*100%=146.00%];说明雅居乐顺应国家XX所提倡的环保理念,抓住机会发展环保业务;

而雅居乐集团公司收入、成本、利润三者情况也是每年处于一个利好的情况。如下表3-2所示:

表 3 2雅居乐收益表

| 年份 | 2018年 | 2017年 | 2016年 |

| 业务收入(千元) | 56,144,926 | 51,607,059 | 46,678,865 |

| 业务成本(千元) | 31,471,009 | 30,919,581 | 34,313,168 |

| 其他收益/(亏损)净额(千元) | 1,986,253 | 40,049 | (291,748) |

| 其他收入(千元) | 1,040,034 | 570,485 | 278,662 |

| 净利润(千元) | 8,357,817 | 6,780,278 | 3,049,634 |

由上表数据可以得出:在2016~2018年中,(1)雅居乐的经营收入每年都处于上升的一个趋势,2017年度较2016年度提高9.55%[(51607059-46678865)/466788658*100%],而2018年度对比2017年度提高8.79%[(56144926-51607059)/ 51607059*100%],虽然2018年度收入上升的程度比2017年度上升的程度降低了0.76%,但是整体经营收入较往年来说都是有所提升的;

(2)从其他收益方面,雅居乐从2016年度对外投资等的亏损,到2017年的些许盈利,到2018年度相较于2017年度盈利程度大浮动的上升,提高了将近于49倍[(1986253-40049)/40049=48.60],说明雅居乐经营决策者对外投资等方面做出了正确的决策,以及对资金投资等方面的管理机制也日益完善;

(3)在其他收入方面,雅居乐其他收入每年都是较大幅度的上升,2017年度对比2016年度金额收入提高104.72%[(570485-278662)/ 278662*100%=104.72%],而2018年对比2017年金额收入提高82.31%[(1040034-570485)/570485*100%];

(4)在净利润方面,雅居乐每年获得的净利润都相较于往年都有上升的趋势,特别是2017年相较于2016年的净利润提高了122.30%[(6780278-3049634)/3049634*100%=122.30%],是2016年度净利润的两倍之多,其中净利润的上升,除了雅居乐的在多元化发展的业务业绩每年都有上升之外,雅居乐在对于业务成本方面在保持收入每年递增的情况下,对成本也进行了有效的控制与完善,以至于业务成本也有所降低。

雅居乐集团控股有限公司总体的获利能力情况也是较好的,除了以集团销售业务为主收入有所上涨,其他兼营的业务也能保持收入的上涨;而且在保持每年的收益上涨的情况下,总体来说业务成本也有所降低,获得了更大的盈利。

四、雅居乐集团公司获利能力分析

(一)资产负债率分析

资产负债率是用来表明企业中所有资产中属于负债的占有多少,从而分析企业运用债权人提供的资金使用在经营活动上的情况,以及分析公司内部财务状况的风险程度,要是太大资产负债率,则会影响企业获利的能力;当资产负债率等于100%亦或大于100%时,则表明企业的资产构成都是企业的负债,企业已无净资产可言。而雅居乐集团公司的资产负债率处于一个不是较佳的情况,如表4-1所示:

表 4 1资产负债率相关数据

| 年份 | 2018年 | 2017年 | 2016年 |

| 期末资产总额(千元) | 230,445,787 | 163,357,666 | 131,724,898 |

| 期末所有者权益总额(千元) | 54,980,933 | 44,176,230 | 44,155,230 |

| 期末负债总额(千元) | 175,464,854 | 119,181,436 | 87,569,668 |

| 资产负债率(%) | 76.14 | 72.76 | 66.48 |

从上表可以看出:雅居乐集团控股有限公司的资产负债率每年都处于一个递增的趋势,这并不是一个好的现象,因为对于房地产行业来说,其资产负债率的合理区间是60%~70%,当大于80%时,资产负债率则是十分大了,企业要承担很高的财务风险,可能会造成短期的资金风险,还将面临固定资产减值和无法变现危险。

(二)偿债能力分析

偿债能力是指按债务合同到期企业还清欠债的能力,它的强弱关系到企业能否健康发展以及能否生存在行业之中。同时偿债能力的强弱也可以表现出企业财务情况如何以及盈利能力的状况,从而帮助企业对未来的收入可以进行有效预估。反映偿债能力的指标主要有流动比率、速动比率等。

而雅居乐集团公司的流动比率和速动比率并没有处于一个较好的状态,如下表4-2所示:

表 4 2偿债能力相关数据

| 年份 | 2018年 | 2017年 | 2016年 |

| 流动资产(千元) | 166,908,111 | 112,643,678 | 96,139,309 |

| 流动负债(千元) | 120,378,140 | 83,473,434 | 55,251,593 |

| 存货净额(千元) | 8,753,527 | 6,547,559 | 7,309,147 |

| 流动比率(%) | 138.65 | 134.95 | 174.00 |

| 速动比率(%) | 131.38 | 127.10 | 160.78 |

从上述表中可以看出:2016~2018年,流动资产逐年上升,但是流动负债也随着上升,从2016年度到2017年度流动比率有较大幅度的下跌,下跌了39.05%(174.00%-134.95%=39.05%),2017年度到2018年度虽有上升,但是上升的幅度略微,仅是3.70%(138.65%-134.95%=3.70%),总的来说,流动比率越大,则表明短期偿债能力越好,关于流动比率企业应维持在200%上下。

而速动比率,2016年度到2017年度速动比率也有较大幅度的下跌,下跌了33.68%(160.78%-127.10%=33.68%),2018年速动比率较2017年有所上升,但是也上升幅度也并不大,仅有4.28%(131.38%-127.10%=4.28%),但是总的来说,速动比率越大,相对应的短期偿债能力越好,关于企业的速动比率应维持在100%上下。

(三)杜邦财务分析

杜邦分析法是从财务方向来衡量企业绩效的方法,使用几种主要的财务指标之间的关系来更好地分析企业的财务情况;运用这种方法,可以使财务指标分析的层次更加清晰明了,为报表使用者提供更简单全面细致的清楚企业的经营状况和获利情况,具体了解到净资产收益率的决定因素,及销售净利润和总资产周转率、债务比率之间的层层关系。

对雅居乐集团公司运用杜邦财务分析,从而对雅居乐获利情况进行剖析,计算雅居乐的权益乘数、销售净利率、净资产收益率等数据,如下表4-3所示:

表 4 3杜邦分析相关数据

| 年份 | 2018年 | 2017年 | 2016年 |

| 总负债(千元) | 175,464,854 | 119,181,436 | 87,569,668 |

| 总资产(千元) | 230,445,787 | 163,357,666 | 131,724,898 |

| 总所有者权益(千元) | 54,980,933 | 44,176,230 | 44,155,230 |

| 资产负债率(%) | 76.14 | 72.76 | 66.48 |

| 权益乘数 | 4.19 | 3.67 | 2.98 |

| 销售净利率(%) | 14.89 | 13.14 | 6.54 |

| 总资产周转率(%) | 24.36 | 31.59 | 35.44 |

| 总资产净利润率(%) | 4.24 | 4.60 | 2.45 |

| 权益净利率(%) | 15.20 | 15.23 | 6.91 |

| 净资产收益率(%) | 16.86 | 15.35 | 7.08 |

| 主营业务收入(千元) | 56,144,926 | 51,607,059 | 46,678,865 |

| 净利润(千元) | 8,357,817 | 6,780,278 | 3,050,634 |

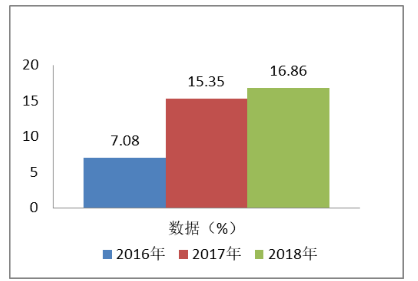

1.对净资产收益率分析

对一个企业净资产收益率的分析是能够看出企业资产能获得多少利润的能力指标,衡量企业的经营能力、筹资能力等;下图4-1是2016年至2018年雅居乐集团公司的净资产收益率情况。

图 4—1净资产收益率分析

由上图能够了解到:雅居乐的净资产收益率在2016年到2017年有大幅度的增长,经分析2016年和2017年的所有者权益相较不大,在此2017年能有较大幅度增长,是因为2017年对比2016年度的净利润有较大的增加;2017年度到2018年度也有小幅度的上涨,也是因2018年的净利润有时增长,是一个较好的现象。

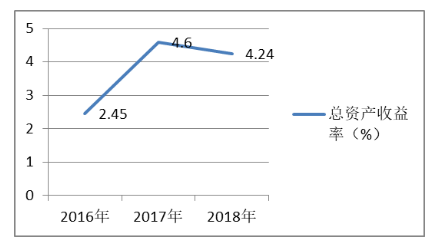

2.对总资产收益率分析和权益乘数分析

运用总资产收益率的分析可以看出企业盈利能力的强弱,而雅居乐集团公司近年来总资产收益率情况如下图4-2所示:

图 4—2总收益率分析

从上图看出:雅居乐的总资产收益率在2016年至2017年有大幅度的增长,但是2017年至2018年却有了小幅度的下降,经详细分析下降原因是因为总资产在2018年因投资活动、预付账款、以及应收账款等相较于2017年增长幅度较大,以至于2018年总资产增加幅度大于净利润的增长幅度。但是2018年较2016年总资产收益率增长幅度依然较大。目前在2017年总资产收益率达到最大值。

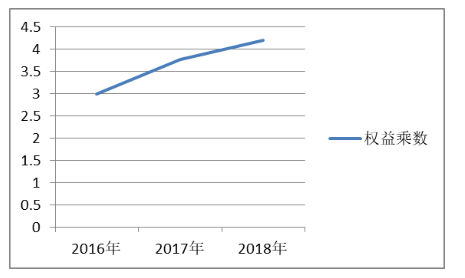

而权益乘数衡量的是企业资产和权益之间的关系,反映公司对负债经营的利用程度,该指标越大,企业的负债程度越高,企业可以收获较多的杠杆收益。而雅居乐集团公司近年来的权益乘数情况如下图4-3所示:

图 4—3权益乘数分析

由上图可以看出:雅居乐权益乘数2016年至2018年都处于一个递增的趋势,权益乘数越大表示企业的负债程度越高,企业会有较大的杠杆收益,但是同时代表风险也越高,经分析是因这几年来雅居乐负债中借款、合同负债及应付款项等都比往年递增所致。

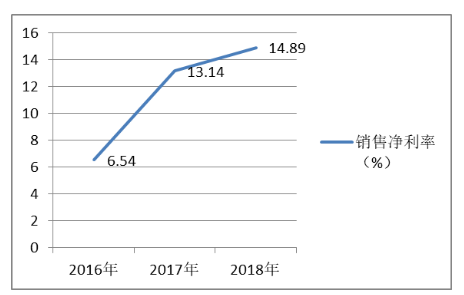

3.对销售净利率分析和资产周转率分析

通过对企业销售净利率的分析能够知道销售收入增加或降低对净利润影响的情况好坏,而雅居乐销售净利率情况说明是净利润是好的一个情况,如下图4-4所示:

图 4—4销售净利率分析

由上图能够了解到:雅居乐的销售净利率一直处于一个上升的趋势,2016年至2017年是一个较大的上升幅度,经分析是除了企业的主营业务收入和净利润的增加,在主营成本方面是有所控制,以至于成本费用有所降低,2018年的销售净利率虽然上升不大,但对于企业来说销售利润率增大都是一个很好的现象。

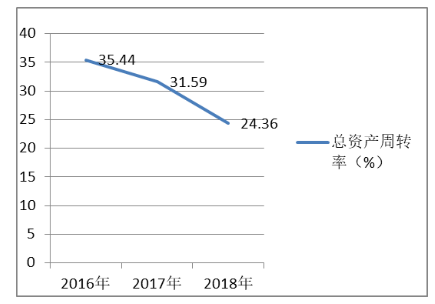

而总资产周转率是用来衡量企业对总资产是否有效利用的情况,也是用来分析企业获利能力的一个重要指标,而2016年至2018年雅居乐集团公司总资产周转率的情况处在劣势,如图4-5所示:

图 4—5总资产周转率分析

由上图能够了解到,雅居乐的总资产周转率一直处于一个降低的局面,并且降低程度也在加大,2016年~2017年下降程度不到4%,而2017年~2018年下降程度多达7%,这并不是一个较好的现象,值得公司内部引起重视,否则一再增大降低程度,会直接影响企业的获利能力。

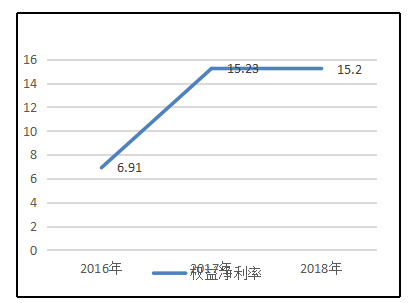

4.对权益净利率分析

权益净利率是衡量的企业所有者权益对投资活动的获利能力的一个重要指标,同时也衡量企业筹资、投资、资金营运等方面能力的强弱。而雅居乐集团权益净利率的情况如下图4-6所示:

图 4-6权益净利率分析

从上图能够了解到,雅居乐的权益净利率在2016至2017年用一个较大升上幅度,2017年相较于2016年,2017年的权益净利率数是2016年的两倍之多,但是到了2018年,权益净利率却与2017年近乎持平,甚至是比2017年所略微降低一点,这一情况出现,需要引起我们的关注,

(四)雅居乐集团公司获利能力存在的问题

1.财务风险增大

从对雅居乐资产负债率中,可以分析出:它的资产负债率在存在逐年增长的趋势,虽然对于资产负债率的高低,不一样的指标使用者,会有不一样的观点,对于债权人来说,他们会选择资产负债率较低的公司进行借款;对于投资人来说,他们会选择资产负债率较高的公司进行投资;而对于经营者来说,他们则想把从债权人和投资人手中获得的资金好好的利用为企业赚取更多的财富,但是企业的资产负债率一直上升并不是一个好的现象,会带来较大的财务风险,对于房地产行业超过80%的资产负债率企业将会面临很大的财务风险,截止至2018年,雅居乐的资产负债率已经上升至76.14%,反映出雅居乐集团控股有限公司面对的财务风险较大。

从在杜邦分析-权益乘数分析时,发现雅居乐权益乘数2016~2018年中,权益乘数也在每年的递增,权益乘数越大,就说明企业的负债越大,经详细分析是2016~2018年中负债中的借款、合同负债、应付账款等科目也是一个比往年递增的情况,虽然权益乘数的增大,会给企业带来可能的杠杆收益,但是无形中财务风险也在增大。

2.偿债能力降低

从对雅居乐集团控股有限公司偿债能力中,可以分析出:虽然流动资产每年都是增长的现象,但是相对应的流动负债也是增长的现象,而对流动比率、速动比率分析中,这两个指标在2016~2018年,都是一个在2016~2017年有较大幅度降低,而2017~2018年只有小幅度上升的趋势,流动比率和速动比率这两个指标与偿债能力都是成正比的关系。而现如今雅居乐流动比率和速动比率的情况,就反映出雅居乐集团公司的偿债能力也在一个降低的现象,对企业来说,速动比率的正常范围是100%左右,所幸雅居乐的速动比率截止至2018年,速动比率还是在100%之上(2018年速动比率131.38%),但是流动比率的正常范围是200%左右较好,而雅居乐的流动比率2016~2018年都是低于200%的,但是截止至2018年流动比率138.65%,距离正常范围200%左右还有一大步的距离。

3.营运能力降低

从杜邦分析-总资产周转率分析中,发现雅居乐集团控股有限公司2016~2018年中总资产周转率存在逐年递减的情况,而分析具体中发现是因为雅居乐资产中现金及现金等价物和存货等科目金额都存在比往年增大的现象,总资产周转率与企业的营运能力挂钩,两者成正比例关系,若企业总资产周转速度越慢,则表明营运能力越弱;而现如今雅居乐总资产周转率一直处于下降的现象,反映出雅居乐营运能力也在变弱。

4.收现能力降低

在分析雅居乐集团公司资产负债表时,发现2016年至2018年中应收账款金额存在于逐年递增的情况,从2016年的4,383,129千元到2017年的6,547,559 千元,最后到2018年的12,510,503千元,应收账款数额一再增大;收现能力的是反映对企业经营活动的成果的一个度量,而收现能力的强弱于企业的应收账款成反比例关系,企业的应收账款越大,则收现能力越弱。现如今雅居乐应收账款额度一再增大,说明雅居乐的收现能力一直降低。

五、提升雅居乐集团公司获利能力的建议

(一)增发股票,增加股东权益

对于雅居乐集团控股有限公司财务风险增大的情况,企业资产在每年递增,但负债也每年递增,这并不利于企业的长期发展,财务风险增大,财务费用也会增大,财务弹性也会变小;目前雅居乐的利率风险主要来源于借款,而浮息借款令雅居乐也面临现金流量的利率风险;面临的信贷风险主要来源于合同资产、贸易及其他应收款项、银行现金存款等。众所周知,房地产行业前期投资额是比较大的,但是长期增加负债来维持企业能有更多的资产可以运营经济活动是不可行的方法,其实企业想要资产增加,不仅可以是负债的增加,最好是所有者权益的增加,这样企业就不会面临较大的财务风险,而雅居乐集团公司可以增发公司的股票,增加股东权益,这样筹集更多的资金来运营企业的经济活动,企业面临的财务风险就会有所降低。

(二)合理负债,优化资本结构

关于雅居乐集团控股有限公司偿债能力降低的情况,这并不是一个好的现象,偿债能力的降低对于企业会有可能影响到正常的生产经营活动,从而降低企业的盈利能力,严重时还会影响到企业未来的生存,倘若借款逾期,也会影响到企业的征信问题。面对偿债能力降低的情况,建议雅居乐集团控股有限公司可以合理的负债,在发展项目之前,考虑是否需要借款发展,倘若需要,企业可以事前进行合理的规划,根据借款的多少、时间的长短、利率的高低将各种举债方式的好坏与企业实际情况相联系,按自身需求、可承受能力,择出最优的方案,从而降低借款带来的不必要的费用,以及减少出现过多的负债的情况。合理负债能帮助雅居乐集团公司优化自身的资本结构,从而提高偿债能力,所以建议雅居乐集团公司可以合理的负债。

(三)加强资产管理,提高资产利用率

关于企业的营运能力降低的情况,这表明企业的营运资产并没有得到很好的利用,也不利于改善企业的经营与管理,以至于会阻碍企业获得更多的收益。经分析雅居乐集团公司是因为现金及现金等价物和存货等比往年增多,这说明现金及其等价物并未得到很好的利用,存货并没有较好的管理。面对这样的情况建议雅居乐集团控股有限公司加强资产管理,提高现金及现金等价物的利用度,将闲置、过剩的资产处理,减少存货的积压,将各项资产提高利用率,从而为企业赚取更大的利益,提升企业的营运能力。

(四)增强应收账款管理

关于雅居乐收现能力降低的情况,建议可以在发生应收账款的时候,对应收款项进行管控工作,在债务人方面,做到依法签订合同约定,加强对债务人的约束,让应收款项发生的有法可依,有据可循。在自身方面,根据企业经营能力、资金流动的情况以及成本累积的大小,尽量减小赊销、欠账、垫付的情况;而对诚信度不高的客户,尽最大能力控制应收账款。

五、结论

雅居乐集团控股有限公司三年内都保持这盈利局势,并未发生亏损的情况,而且每年销售收入、净利润、总资产的基本情况也保持着持续增长趋势,有较好的净资产收益率,并且在雅居多元化发展的公司业务,除了房地产开发为主的业务收入有持续增长外,雅居乐其他兼营业务收入也是保持一个增长的情况,都给企业带来了可观的收入。在对雅居乐集团控股有限公司进行的获利能力分析,总体而言,雅居乐公司获利情况时一个较好情况,企业若更重视对总资产的利用率情况和偿债能力的提升,会有更好的获利情况,企业会获得更好的利润最大化。

参考文献

[1]杨博文, 佟岩, 刘中. 定向增发中的大股东角色与上市公司获利能力[J]. 会计之友,2016(5):63-66

[2]王鸿雁. 浅析财务管理中企业获利能力分析指标[J]. 热点透视, 2019(7):155

[3]李飞. 房地产企业盈利能力探讨[J]. MONEY CHINA, 2019(11):71

[4]李淑杰. 房地产公司盈利能力分析-以万科为例. 百度文库, 2017(9)

[5]刘桂鹏. 房地产业上市公司财务分析研究—以A地产公司为例. 中国知网, 2018(12)

[6]李芙蓉. 基于因子分析法的房地产企业获利能力分析[J]. 河南财政税务高等专科学校学报, 2017(4): 38

[7]喻平, 陈晓霞. 保利地产获利能力评价体系分析[J]. 现代营销, 2018(12):90-91

[8]王清霞. 企业盈利能力分析研究[J]. 财经界, 2014(9):64-66

[9]陈红. 企业获利能力分析[J]. 企业导报, 2016(5):122-123

[10]彭三平. 洋河股份获利能力分析[J]. 中国管理信息化, 2018(23):124-126

[11]翼园园. 企业获利能力分析——以重庆长安汽车公司为例[J]. 时代金融, 2017(24):52-54

[12]宋温奇, 崔屹峰. 中国乳品企业盈利能力分析.农场经济管理,2017(11):69-72

[13]张峰瑜. 企业获利能力评价体系问题研究[J]. 中外企业家, 2016(16):22-23

[14]王雯.现金流量表及其分析[J]. 行政事业资产与财务, 2019(5):61-65

[15]梁静.基于指标分析法的企业长期偿债能力分析——以H公司为例[J].现代商贸工业,2016(32):88-92

[16]Harris M.Revive A. 1991. The Theory of Capital Structure. Journal of Finance, 46:355-359

致谢

通过写这次的论文,让我对雅居乐和房地产行业加深了不少的了解,从中也学到了一些知识,把理论的知识,转换了实际操作上来,让我懂得基础知识的重要性,只有把基础知识完完全全的掌握,才能更好的把它转换到实操上来,理论和实操相结合,才能更好的完成论文;认真研读论文和期刊期间,看别人的作品从中也知道了不少的知识,让自己知道该怎样去写论文,并把自己从期刊和论文学到的知识运用到自己的写作中去,更好地完成这次论文的写作。

这次论文能够顺利地完成,这里要感谢与我一起探讨写这次论文的同学,以及感谢导师对我论文的指导,让自己明白有哪些不足之处,并加以改正,大学四年生活也即将结束了,感谢那些给我传授知识的老师们,和那些对我有过帮助的同学,谢谢他们四年来对我的关怀和照顾。最后感谢我大学的辅导员老师,是他让我知道了自己的人生方向,懂得如何去努力行动起来。

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:1158,如若转载,请注明出处:https://www.447766.cn/chachong/127041.html,