摘 要

XX对于银行资本金的要求是维持金融体系稳定,防范风险的重要环节,保留一定的资本金可以作为不利冲击来临时的有效应对方式,因此可以大幅降低金融机构破产的危机,进而增强金融市场的稳定性。在如今的金融全球化和金融自由化的背景下,金融业越加开放,此时监管机构也在逐渐提高资本充足率的监管要求,加大金融监管的力度。从1988年巴塞尔委员会出台的《巴塞尔协议》到2010年提出的《巴塞尔协议III》的历程中,对于银行资本的要求逐渐增多,监管力度也越发严格。而逐渐提高的资本充足率要求对于商业银行的经营能力所产生的影响也逐渐受到广大学者,商业银行以及监管机构的关注。

本文围绕资本充足率对商业银行带来的影响这一话题,总结了之前国内外学者的观点,进而从理论和实证两个层面来具体分析这一问题。在理论分析中,本文涉及了金融监管理论,MM理论,信息不对称问题等一系列有关理论。在实证分析中,本文采用了我国十家知名上市商业银行2014年至2018年间五年的年报数据,利用SPSS21.0软件进行数据分析,建立多线性回归模型使资本充足率等五项指标和总资产收益率的关系得以显现。本文采用总资产收益率为指标,同时又通过对比其他几个变量,充分显现了资本充足率与银行盈利能力,营运能力以及稳健能力的关系。最后汇总出了资本充足率与商业银行经营能力二者之间呈现正向相关的结论,并针对这一结论提出了一些相应的建议。

关键词:金融监管;资本充足率;商业银行

1 导论

1.1选题背景

必要的资本是商业银行应对突发事件,抵御风险的重要条件,因此商业银行必须保留一定量的资本来保证自身经营的稳定。资本充足率资本充足率是商业银行资本净额与表内外风险加权资产期末总额的比率,是衡量商业银行资本充足程度的重要指标,也是对商业银行进行监管的重要参考标准。

《巴塞尔协议》是巴塞尔委员会为全国范围内的商业银行制定的有关银行资本和风险监管的标准,设定了最低8%的资本充足率,这样做主要出于两点原因,一方面是为了避免银行金融系统的崩溃,是银行拥有能够吸收损失的资金;另一方面是把国际上的各类银行都纳入统一的监管之中。在目前的《巴塞尔协议III》中,进一步提高了资本充足率的标准,具体内容包括:截至2015年1月,全球商业银行的一级资本充足率由4%上调至6%,由普通股构成的核心一级资本占风险资产的比例由2%上调至4.5%,总资本充足率仍在8%的程度保持不变。同时其将银行资本监管重点放在普通权益上,而不像过去只笼统地提出一级资本充足率,忽略了一级资本的质量,此外对于经济环境不同时提出了不同的资本金要求,有效降低了之前存在的顺周期性问题,同时规定了新的信用评级规则,对银行等机构提出了金融稳定性的要求。通过上述几项措施,使商业银行资本充足率的监管得到了有效的加强。同时,我国为了响应国际监管的要求,我国银监会于2012年6月,出台了《商业银行资本管理办法(试行)》,即为中国版的《巴塞尔协议Ⅲ》,相比国际监管而言,它的标准设定的更高。具体内容包括:一级资本充足率不低于8.5%,核心资本充足率不低于7.5%,总资本充足率不低于10.5%,系统重要性银行总资本充足率不低于11.5%。中国版的《巴塞尔协议Ⅲ》对我国银行更高的资本要求无疑会给我国境内的各大商业银行带来巨大的挑战。

1.2研究意义

商业银行的经营能力,主要体现在盈利性,流动性,安全性等诸多方面,其中盈利性为商业银行最主要的方面,盈利也是商业银行经营的目的所在,因此本文主要从盈利性的方面来展开赘述,来论证资本充足率对商业银行经营能力的影响。为了检测资本充足率与商业银行经营能力高低之间的关系,本文以我国十二家商业银行近年来的年报数据作为样本进行研究。运用SPSS软件构建多元回归模型,对各家商业银行的资本充足率与经营能力之间的关系进行对比分析,并得出适合的结论。并希望通过得出这个结论达成一下几点目标:首先,能够对于日后商业银行的稳健经营提供有效的参考,使我国的商业银行能够据此制定更加完善,更加适合的资本充足率目标来实现更好的经营业绩;其次,也能够帮助投资者与储户等一类的利益相关人员对于商业银行体系有一个更加全面的了解,更好的把握投资动向,制定理财计划;再次,也能为商业银行有关的监管部门提供更合理的监管依据,使监管体系加以完善;最后,通过这一次的研究,也希望能够为这一学术领域做出自己的贡献。

1.3论文的结构及主要内容

本文先是对国内外关于资本充足率与商业银行经营能力之间的关系的研究,以及各学者们关于这一方面所提出的观点做出总结,并以此为参考提出自己的研究角度,接着列出一些相关的理论,再建立多元回归模型,对所选出的十家上市商业银行的资本充足率与经营业绩之间的关系进行对比分析,最终根据模型得出最后的结论,提出相应的对策建议。

1.4文献综述

1.4.1国外研究成果

对于资本充足率与商业银行经营业绩之间的关系,国外的许多学者们都曾有过深入的研究。必要的资本充足性是维持商业运行稳定经营所不可或缺的因素所在,资本的充足为商业银行抵御经营中所遇到的内部和外部的风险提供了有力的保障,因此许多学者都认为,资本充足率对于商业银行的经营能力有着正向的促进作用。在1984 年,国外学者Marcus指出,商业银行的资本充足率与银行的经营效率之间存在正相关的关系,也就是说,对于商业银行而言,其资本充足率越高,则该银行的经营业绩也就越高。在1985年,西方学者West对X超过九百家商业银行进行研究分析,指出了商业银行的经营效率受到四个方面的因素影响,分别为资本充足性,资产品质高低,以及盈利性和流动性,即说明了资本充足性与商业银行经营能力之间存在着关系。1992年,学者Godlewski也通过对一些发展中国家进行研究和分析,最终认为银行资本的充足对于发展中国家银行体系的稳健经营起到了关键性的作用。2007年,来自法国著名商学院的Pasiouras教授等一众学者通过对欧盟十五个国家的商业银行进行对比研究,也发现了商业银行的经营能力收到银行核心资本充足率的约束。资本充足率的提高,商业银行的风险会呈现下降趋势。2009年,学者D. M. Mathuva将研究的重点放在了资本充足率和成本收益率两个方面,通过一系列的实证分析出了这二者与肯尼亚的商业银行的经营能力之间的关系,最终也得出了成本收益率与商业银行的经营业绩之间存在负向相关的关系,而资本充足率与商业银行的经营业绩之间存在着正相关的关系。2011年,学者Admati出于对银行资本所带来的周边效应的考虑,也认为资本的增加会为银行的经营起到正面的效果。

除正相关关系外,国外的一些学者也认为资本充足率与商业银行的经营能力之间存在着负相关的关系。首先,对于银行而言,盈利性是其首要考虑的方面,而过高的资本充足率会增加银行运营的成本,也就减少了银行所能够取得的利润,即降低了银行的盈利能力;其次,资本充足率的存在,也会影响宏观经济的走向,作用于银行的信贷规模,从而对商业银行的盈利能力产生影响。1988年,X著名学者Blum就提出,过高的资本充足率的要求会迫使银行为了追求更高的盈利,而根据风险和收益相匹配的原则,追求高收益就必然要承担更高的风险,也就使银行经营更加的不稳定,甚至有可能面临破产的危机。2006年,Bhattacharya也指出,由于本质和原则使用目的的不同,资产业务是银行资金运用的业务,而负债业务是资金来源的业务,因此银行应该使用不同的两种方式来管理资产和负债,而资本充足率这一指标的存在却使得资产和负债处于同一框架之下,混淆了两者之间的关系,给商业银行的正常经营带来了不利影响。2011年,学者Harle通过场景分析,研究各种场景下的资本对于银行的影响程度,最后也得出了资本充足率的提高会给银行的运营带来压力,会迫使银行留存更多的资本以满足资本充足率的要求,因此,银行得以从事投资业务,贷款业务等资产业务的资金减少,并使银行的信贷业务大幅缩减,严重削弱了商业银行的盈利能力。2014年,学者Paolo Saona Hoffmann也在对X的一些商业银行在十三年间的经营情况的调查后指出,资本充足率过高,会降低商业银行的经营能力,即两者之间呈负相关的关系。

此外,也有一些国外学者认为资本充足率指标的高低对于商业银行的经营是没有影响的,例如Kahane等学者就提出,资本充足率的要求对于银行及其他一些企业来说没有显著的影响,而商业银行的盈利和营运水平等方面更多的收到行业竞争等因素的影响。

1.4.2国内研究成果

相比国外而言,我国国内对于资本充足率这一方面的研究起步较晚,基本都开始于1988年的《巴塞尔协议》出台之后,此外,不同于国外的理论与实证分析相结合的研究方式,国内的研究更注重于对这方面理论的探究,而对于实证的分析较少。

在国内,不少学者都认为资本充足率可以对商业银行的经营能力产生促进的作用,即两者之间存在正相关的关系。国内学者朱纯福和许定等分别使用构建银行经营能力的评价体系和建立微分模型的方法进行研究,都得出了资本充足率的提高有利于商业银行的稳健经营,并能促进银行业绩的提升。黄金秋等学者则选取了我国国内十四家银行的经营业绩作为研究对象,也得出了资本充足率与商业银行的盈利能力成正比的结论。姚先国和陈海勇等学者则认为,资本充足性的保障可以使银行拥有更多的资产,以抵御类似泡沫高涨或金融危机等现象引起的突发性事件,因此有利于银行的正常经营,提高了商业银行经营的安全性。

同样,国内也有很多的学者认为资本充足率的指标存在,不仅不能提高商业银行的经营能力,反而对银行的发展有着限制的作用。例如郭文伟等学者就针对我国国内的十五家商业商业银行在2010年之前的十三年间的经营业绩进行探索,发现资本充足率要求的存在不但没有促进银行的业绩发展,反而对商业银行的经营管理有着阻碍的作用。学者陆静等人也表示,随着资本充足率标准的不断提高,商业银行并未能立刻适应监管部门的要求,内部的管控也一时间难以调整,由此引发了诸多的内部问题。除此之外,方华等学者也指出,资本充足率的要求会限制银行资产业务的规模,使银行的一些高收益项目无法进行,这一方面也对银行的经营能力有着不利的影响。

1.4.3国内外研究成果小结

由上述学者们的观点可以看出,无论是国内学者还是国外学者,都对资本充足率与商业银行经营能力之间的关系有着不同的看法。有的学者认为两者之间存在正相关关系,即资本充足率可以促进商业银行的经营能力;而有的学者则认为两者之间存在负相关关系,即资本充足率要求会阻碍商业银行的正常经营;还有一些学者则认为两者之间不存在相关关系,即资本充足率的高低对商业银行经营能力没有显著的影响。

这些学者们不同的观点来自于不同的研究方法和不同的数据样本,接下来,本文也会就这这二者之间的关系来从理论和实证的角度进行探究,来得出相应的结论。

2资本充足率对商业银行经营能力影响的理论分析

2.1金融监管理论

该理论认为XX部门应当积极对金融机构进行监督和管理,对于商业银行来说,就体现在对银行资本的监管方面,认为对银行资本量的规范能够降低风险,维持银行的内部稳定,即使面临突发事故,也能够以充足的资本来合理应对。同时,金融监管的存在,也能够提高金融行业的服务质量,使储户或投资者等相关人员的利益得到保障,也能使金融市场的市场活跃度得以提高。《巴塞尔协议III》中就明确规定,商业银行必须保持一定的资本,其资本充足率不能低于8%,其中核心资本充足率不能低于4%,二级资本不能超过一级资本的100%,三级资本不能超过一级资本的28%。综上所述,该理论认为,资本充足率的保障,有利于银行的正常经营,促进银行经营能力的提升。

2.2MM理论与权衡理论

MM理论是由X经济学家莫迪利安尼和米勒共同提出的,在斯蒂芬罗斯等学者的《公司理财》书中都占据了极高的地位。在无税的MM理论中认为,资本结构与企业价值及其加权平均资本成本之间没有关联,无论其负债权益比如何,都不会影响企业价值,然而,在有税的MM定理中,则强调负债中税盾的作用,由于负债的利息可以可以抵税,所以负债权益比越高,企业价值越大。在此情况下,银行为了提高自身的价值,则会尽可能多的提高负债的比重,而降低自身的核心资本比重。然而,负债比例越高,银行所面临的风险也就越大,其破产的可能也就越大,而企业为了应对财务危机,也需要付出大量的成本,称之为破产成本。这便是在MM理论之后,有经济学家提出的权衡理论。根据权衡理论,负债的比例增多虽然能够形成税盾,减少企业的税收支付,然而却提高了企业的破产成本,随着负债的不断上升,破产成本也会不断提高,因此,商业银行应尽量权衡其税收成本和破产成本,寻找最优的资本结构,将总成本尽可能的降低。因此,银行也应当根据自己的情况,保留一定数额的资本,维持稳定健康的经营。

2.3信息不对称问题

金融市场间普遍存在一个问题,即信息不对称。表现为投资者与企业之间所掌握的信息程度不同,企业往往比大众投资者能够掌握更多的信息,当企业和投资者之间发生利益冲突时,由于信息不对称的影响,将会造成逆向选择和道德风险的问题。对于商业银行和其投资者及储户之间也存在这样的问题。例如银行面临危机时,可能会以更高的利息来吸收存款,获得融资,不知情的投资者将会投入该银行,却不知道自己承担了更大的风险,即逆向选择问题。储户将存款存入银行后,银行可能会利用其存款应对自身的危机,或从事更大风险的投资,最终使储户利益受损,即道德风险问题。面对信息不对称的问题,多数储户只能要求更高的回报率,然而高回报率的要求却带给银行更大的压力,有可能加剧信息不对称问题。为了提高公众的新任,银行便可通过持有更多的资本,提高自身的资本充足率,来宣誓自己稳健经营的现状和应对风险的能力。因此,资本充足率可以使银行增强公众的信心,获得数额更多,成本更低的存款,提高自己的经营效率。

2.4代理问题

商业银行作为企业,是由股东和管理层两个部分组成。管理层的经营应当以股东财富最大化为目标。然而二者有时却因利益冲突和信息不对称的存在,使得管理层为了达到自己的目标做出一些背离公司目标的行为,称为委托——代理问题。为了减少这种问题,可以通过降低企业内部的自由现金流,即减少管理者可以随意支配的财富。对于商业银行而言,提高资本充足率的要求便会使银行必须留存更多的资本,同时也就减少了代理问题的发生。因此,资本充足率的提高,也有利于商业银行的稳健经营。

2.5盈利与风险问题

商业银行规定资本充足率,除了上述几点有利的影响外,也存在着一些不利的方面。对于商业银行而言,盈利性是其经营的最主要原则。对商业银行资本充足率的限制,将会减少银行可以运用的投资和借款的资金,从而降低其盈利的规模,减少银行的盈利能力。同时,商业银行为了达到预期的收益,有时不得不从事一些高风险的项目,由此引发更大的风险问题。此外,对于一些银行而言,由于大而不倒现象的存在,也会促使银行在收到资本充足率的限制时,选择从事更高风险的投资行为,为商业银行的经营带来隐患。因此,资本充足率的要求也可能会对商业银行的经营带来弊端。

3我国商业银行资本充足率与经营能力的现状分析

3.1我国商业银行资本充足率的相关分析

资本充足率对商业银行的经营起着重要的作用,随着全球经济全球化和金融自由化的发展,世界对于资本充足率的要求也随着《巴塞尔协议Ⅰ》至《巴塞尔协议Ⅲ》的变更而逐渐提高,与此同时,我国对于商业银行的资本充足率要求也在随之提高。我国2006年年底通过的《商业银行资本管理办法》中,对于资本充足率提出了比《巴塞尔协议》更高的标准。其内容规定,除了8%的资本充足率的最低要求外,还有着2.5%的逆周期缓冲资本的要求,在此要求下,我国的商业银行核心资本充足率最低要达到7.5%,而资本充足率则需要达到10.5%。此外,对于我国的系统重要性银行来说,还应当计提1%的风险加权资产来充当附加资本。此外对于资本充足率的其他方面,也有着更多的要求。

本文通过查询各家上市银行的年报,整理了十家上市商业银行的资本充足率数据,其中包含五家大型国有银行(中国工商银行,中国农业银行,中国银行,中国建设银行和交通银行)和五家中小型商业银行(中信银行,华夏银行,光大银行,兴业银行和招商银行)对我国十家上市银行资本充足率的情况整理如下:

表3-1各银行资本充足率对照表

| 2014 | 2015 | 2016 | 2017 | 2018 | |

| 中国工商银行 | 14.53 | 15.22 | 14.61 | 15.14 | 15.39 |

| 中国农业银行 | 12.82 | 13.4 | 13.04 | 13.74 | 15.12 |

| 中国银行 | 13.87 | 14.06 | 14.28 | 14.19 | 14.97 |

| 中国建设银行 | 14.86 | 15.39 | 14.94 | 15.5 | 17.19 |

| 交通银行 | 14.04 | 13.39 | 14.02 | 14 | 14.37 |

| 中信银行 | 12.33 | 11.87 | 11.98 | 11.65 | 12.47 |

| 招商银行 | 12.38 | 12.57 | 13.33 | 15.48 | 15.68 |

| 华夏银行 | 11.03 | 10.85 | 11.36 | 12.37 | 13.19 |

| 光大银行 | 11.21 | 11.87 | 10.8 | 13.49 | 13.01 |

| 兴业银行 | 11.29 | 11.19 | 12.02 | 12.19 | 12.2 |

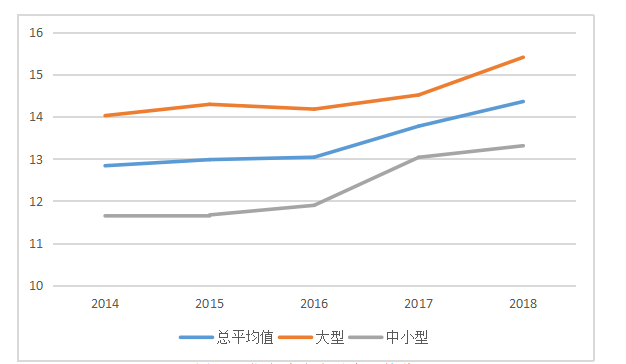

| 总平均值 | 12.836 | 12.981 | 13.038 | 13.775 | 14.359 |

| 大型国有银行平均值 | 14.024 | 14.292 | 14.178 | 14.514 | 15.408 |

| 中小型商业银行平均值 | 11.648 | 11.67 | 11.898 | 13.036 | 13.31 |

图3-1 银行资本充足率平均值

由上表可以看出,大型国有银行的资本充足率普遍高于中小型商业银行,其中中国工商银行与中国建设银行的资本充足率明显上高于其他银行。而我国无论是大型的商业银行,还是中小型的商业银行,其资本充足率在2014年至2018年的五年期间,都呈逐渐提高的趋势,这主要是由于我国金融监管力度的不段加强及手段的不断丰富,以及公众对于商业银行资本充足率相关方面重视程度的提高所引起的。在2008年的金融危机过后,全世界对于金融监管都尤为重视,这便使得监管的手段越加强烈,监管态度也逐渐严谨,面对逐渐提高的监管要求,商业银行也使得自己的资本越来越充足,以便应对监管者的要求。同时,由于次贷危机的影响,公众也越来越对银行资本的充足程度有了一定的了解并逐渐重视起来,银行为了增强公众对于自己的信心,也就逐渐提高了自身的资本充足率。再者,随着我国经济的不断发展,银行内部的结构也逐渐优化,更有利于银行在获得稳定盈利的情况下保留充分的资本,我国的相关法律法规和金融市场也逐渐完善,更有利于银行使用更多的金融工具进行金融创新,使我国银行筹集资本金的方式更加多样化,资本缺口得到一定程度的填补。整体上看,以上这些因素都有利于银行资本充足率的提高。

从图中我们还可以看出,中小型商业银行在2016年至2017年间,商业银行的资本充足率有了较大幅度的提高,并使其资本充足率逐渐接近大型国有银行。这也是金融监管范围和公众的信息逐渐完善,使更多的银行对资本充足率产生了重视。此外,随着我国金融市场的不断发展,这些中小型的商业银行资本结构也越来越合理,越来越向大型银行,向国际银行看齐。

3.2我国商业银行经营能力的相关分析

商业银行经营的主要目的是为了获取收益,因此本节选取商业银行的平均总资产收益率来反映其经营的能力。总资产收益率反映了商业银行的经营效益,这也是上市银行所必须要在年报中提及的主要指标。通过对银行年报的查阅,上述十家商业银行的总资产收益率如下面的图表所示:

表3-2各银行总资产收益率对照表

| 2014 | 2015 | 2016 | 2017 | 2018 | |

| 中国工商银行 | 1.4 | 1.3 | 1.2 | 1.14 | 1.11 |

| 中国农业银行 | 1.18 | 1.07 | 0.99 | 0.95 | 0.93 |

| 中国银行 | 1.22 | 1.12 | 1.05 | 0.98 | 0.94 |

| 中国建设银行 | 1.42 | 1.3 | 1.18 | 1.13 | 1.13 |

| 交通银行 | 1.08 | 1 | 0.87 | 0.81 | 0.8 |

| 中信银行 | 1.07 | 0.9 | 0.76 | 0.74 | 0.77 |

| 招商银行 | 1.18 | 1.13 | 1.09 | 1.15 | 1.12 |

| 华夏银行 | 1.02 | 0.98 | 0.9 | 0.82 | 0.81 |

| 光大银行 | 1.12 | 1 | 0.85 | 0.78 | 0.8 |

| 兴业银行 | 1.18 | 1.04 | 0.95 | 0.92 | 0.93 |

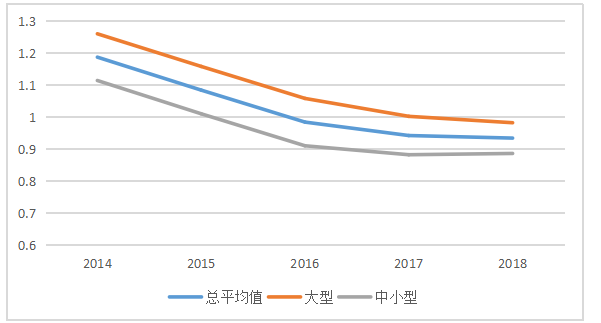

| 总平均值 | 1.187 | 1.084 | 0.984 | 0.942 | 0.934 |

| 大型国有银行平均值 | 1.26 | 1.158 | 1.058 | 1.002 | 0.982 |

| 中小型商业银行平均值 | 1.114 | 1.01 | 0.91 | 0.882 | 0.886 |

图3-2银行总资产收益率平均值

由上述图标可以看出,大型国有银行的总资产收益率普遍高于中小型商业银行,其中中国工商银行与中国建设银行的总资产收益率明显上高于其他银行。而无论是大型国有银行,还是中小型商业银行,其总资产收益率在2014年至2018年期间都呈现下降趋势。而在下降途中,2016年之间的下降幅度较大,2016年之后逐渐趋近平稳。商业银行总资产收益率的下降原因取决于多个方面,近年来互联网金融等新兴起的金融业务就对实体银行产生了较大的影响,除银行外的金融机构也在逐渐发展,并逐渐开展了越来越多的业务,对传统的银行业务造成了冲击。

3.3资本充足率与经营能力的对比分析

从上述我国十家商业银行的数据对比中可以看出,大型国有银行的资本充足率和总资产收益率都普遍高于中小型商业银行,但无论是大型国有银行还是中小型商业银行,这两种比率的变动方向均相同。虽然大致看上去,十家银行的资本充足率呈逐渐上升的趋势,而总资产收益率却是下降趋势,但是仔细观察之后得出的结论却截然不同。我们从两副折线图中可以看出,在2014至2016年间,资本充足率上升较为缓慢平稳,而资产收益率的下降幅度却比较大,在2016至2018年间,资本充足率的上升幅度较大,而资产收益率的下降幅度却明显减少,趋于平缓。因此,从图表上来说,存在资本充足率对商业银行的经营能力有正向作用的可能。为进一步探究二者之间的关系,接下来本文将通过实证进行数据分析。

4资本充足率对商业银行经营能力影响的实证分析

4.1指标及数据选取

本文将选取商业银行的平均总资产收益率(ROA)作为被解释变量的指标。其含义为净利润与总资产的比值,可以良好的衡量商业银行的收益水平,反映其资金运用和盈利水平,除此之外,也可以根据其与净资产收益率的关系以及杜邦分析法,在一定程度上反映银行的资产周转能力,充分彰显商业银行经营的能力。

同时,本文研究的是资本充足率的影响,因此将银行的资本充足率(CAR)作为解释变量,评价该变量对于银行平均总资产收益率的影响程度。此外,为了减少其他变量对于结果的干扰,充分证实单个变量的影响程度,本文选取成本收入比(CIR),拨备覆盖率(PCR),净息差(NIM),不良贷款率(NPL)几个指标作为控制变量,力图使结果更加精确合理,具有更强的解释能力。其中成本收入比反映了银行的管理和运营的能力,拨备覆盖率反映了银行的风险防范和应对能力,净息差反映了银行生息资产的获利能力,而不良贷款率则是银行的安全度和稳定性的重要体现。

本文选取的银行样本包括五家大型国有银行(中国工商银行,中国农业银行,中国银行,中国建设银行和交通银行),五家中小型商业银行(中信银行,华夏银行,光大银行,兴业银行和招商银行),其数据全部来源于各商业银行2014至2018年间的年报。数据处理先后使用Excel2016和SPSS 21.0进行。

4.2数据特征及模型设计

经Excel2016的整理,十家上市商业银行各年的平均数据如下表所示:

表4-1银行平均数据表

| 资本充足率CAR | 成本收入比CIR | 不良贷款率NPL | 拨备覆盖率PCR | 净息差NIM | 总资产收益率ROA | |

| 2014 | 12.836 | 30.085 | 1.208 | 216.078 | 2.55 | 1.187 |

| 2015 | 12.981 | 28.321 | 1.611 | 168.598 | 2.444 | 1.084 |

| 2016 | 13.038 | 28.921 | 1.697 | 163.366 | 2.109 | 0.984 |

| 2017 | 13.775 | 29.722 | 1.603 | 180.545 | 1.954 | 0.942 |

| 2018 | 14.359 | 29.104 | 1.562 | 204.95 | 2.138 | 0.934 |

由此可见,近五年来,随着金融监管制度的不断完善,商业银行总体的资本充足率是逐年提高的,此外,不良贷款率是逐渐降低的,这也体现了商业银行经营和管理水平的不断完善,使得银行的运营逐渐趋于稳定。为顾及其他因素所产生的影响,接下来将通过运用SPSS21.0来建立多元线性回归模型来进行实证检验。

本文建立的多元回归方程如下所示:

ROA=α+β1CAR+β2CIR+β3lnPCR+β4NIM+β5NPL+ε

4.3实证结果及分析

本次使用十家银行的数据回归所得到的结果如下:

| 表4-2模型汇总 | |||||

| 模型 | R | R 方 | 调整R 方 | 标准估计的误差 | Durbin-Watson |

| 1 | 0.853a | 0.728 | 0.698 | 0.092059 | 1.704 |

| a. 预测变量: (常量), NPL, CAR, NIM, CIR, PCR。 | |||||

| b. 因变量: ROA | |||||

| 表4-3Anova | |||||

| 模型 | 平方和 | df | 均方 | F | Sig. |

| 回归 | 1.000 | 5 | 0.200 | 23.606 | 0.000b |

| 残差 | 0.373 | 44 | 0.008 | ||

| 总计 | 1.373 | 49 | |||

| a. 因变量: ROA

b. 预测变量: (常量), NPL, CAR, NIM, CIR, PCR。 | |||||

| 表4-4系数 | |||||

| 模型 | 非标准化系数 | 标准系数 | t | Sig. | |

| B | 标准误差 | 试用版 | |||

| 常量 | 0.540 | 0.204 | 2.650 | 0.011 | |

| CAR | 0.038 | 0.009 | 0.347 | 4.287 | 0.000 |

| CIR | -0.013 | 0.004 | -0.249 | -2.944 | 0.005 |

| PCR | 0.000 | 0.000 | -0.055 | -0.612 | 0.544 |

| NIM | 0.299 | 0.040 | 0.650 | 7.546 | 0.000 |

| NPL | -0.179 | 0.055 | -0.276 | -3.257 | 0.002 |

| a. 因变量: ROA | |||||

从模型汇总表中可以看出,R值为0.853,R方值为0.728,而调整后的R方值为0.698,可见拟合度相当良好。此外DW值为1.704,与2较为接近,说明不存在明显的自相关性。因此该模型成立,所得数据可以参考。

从系数表中可以看出,根据t检验所得的结果,在95%的置信水平下,银行的资本充足率(CAR),成本收入比(CIR),净息差(NIM)以及不良贷款率(NPL)四个变量与总资产收益率之间存在显著的相关关系,其中资本充足率和净息差二者与总资产收益率之间存在正相关关系,成本收入比和不良贷款率二者与总资产收益率之间存在负相关关系。而拨备覆盖率(PCR)与总资产收益率之间虽然存在一定的联系,但二者并没有显著的相关关系。

因此,可以看出资本充足率对商业银行的总资产收益率有明显的促进作用。根据上表所列的标准化系数,资本充足率每上升1%,银行的平均总资产收益率将会上升0.347%。

5研究结论及对策建议

5.1研究结论

本文选取中国十家上市商业银行2014至2018年间的经营数据,通过SPSS21.0建立多元回归模型进行实证分析,最后得出了资本充足率对商业银行的经营能力有正向的促进作用。随资本充足率升高,则商业银行的盈利水平提高,同时由于商业银行的总资产收益率与不良贷款率之间的负向相关关系,盈利水平的提高也使得不良贷款减少,银行的安全运营也得到更高的保障,从多个方面提高了商业银行的经营能力。

5.2对策建议

跟据上述结论,对于监管部门来说,应该适当加强对于资本充足率的呼吁,鼓励银行保持更高的资本,使我国的商业银行体系能够更加稳健高效的运行。同时对于经营能力不同的银行之间,采取不同的监管标准,促使每个银行都能有效合理的运营。XX和监管部门也应该加强社会相关知识的宣传,使更多的公民具有这方面的意识,选择资本充足率相对较高银行进行投资和储蓄行为。同时有关部门也应设法减少商业银行的不良贷款,使银行能够更加有效的经营。此外,除了资本充足率的满足外,监管体系的各个方面也应该得到加强,尤其防止商业银行在资本充足率要求下因逐利而产生过多的风险行为,除监管部门外,也要呼吁社会人民对于商业银行的监督,以及加强中介机构对银行部门的监管。

对于商业银行来说,也应该意识到资本充足率对于自身经营的重要性,明白资本充足率对于其盈利和安全方面的促进作用,加强资本充足率方面的重视程度,积极配合监管机构使这一方面得到合理的完善。同时,要积极开拓和发展更多的业务和金融产品,不断发展创新,以满足广大群众的需求,吸引更多的客户群体。在满足资本充足率要求时,也要注意防止自身从事过多的高风险项目,在一定程度上要维持自己应有的稳定性。

参考文献

[1]朱纯福.银行竞争力评价方法及其指标体系的构建[J].金融论坛,2002,(10):8-16.

[2]许定,孙俊贻,李晓春.资本充足率要求对银行收益影响的研究[J].重庆建筑大学学报,2004,(4):102-105.

[3]黄金秋,屈新,张桥云.影响中国商业银行盈利性的主要因素.统计与决策[J].2006,(10):118-119.

[4]陈海勇,姚先国.资本充足监管与银行破产概率的数理模型分析[J].数量经济技术经济研究,2006,(3):50-57.

[5]郭文伟,陈妍玲.双重资本约束下我国商业银行的盈利能力分析[J].2011,(5):9-12.

[6]陆静.巴塞尔协议III及其对国际银行业的影响[J].国际金融研究,2011,(3):56-67.

[7]方华.核心资本充足率对银行业绩的影响分析[J].财会通讯,2010,(7):66-68.

[8]陈卫琴.资本充足率对中国上市商业银行盈利能力的影响分析[D].沈阳:辽宁大学,2015.

[9]于丹凤.资本充足率对中国商业银行经营效率的影响研究[D].沈阳:辽宁大学,2016.

[10]赵盼.资本充足率对银行盈利能力的影响研究[D].合肥:安徽农业大学,2017.

[11]杨浦.资本充足率对我国商业银行盈利能力影响研究[D].广州:广东财经大学,2013.

[12]杨斌.我国商业银行资本充足率与经营绩效相关性的实证研究[D].太原:山西财经大学,2015.

[13]侯菁.以MM理论分析我国国有商业银行的资本结构[J].金融会计,2004,(3):16-18.

[14]MarcusA.J.Deregelation andBankFinancialPolicy[J],JournalofBankingamp;Finance,1984,8(4):557-565.

[15]WestRC.AFactor-analysisApproachtoBankCondition[J],JournalofBankingFinance,1985, (9):253-266

[16]GodlewskiC.J.Capitalregulationandcreditrisktakingempirical:evidencefrombanksinemergingmarketeconomics[J],JournalofBankingRegulation,,2005,(6):128-145.

[17]PasiourasF.FactorsInfluencingtheProfitabilityofDomesticandForeignCommercialBanksintheEuropeanUnion[J],Researching InternationalBusinessandFinance,2007, (21):23-25.

[18]D.M.Mathuva.CapitalAdequacy,CostIncomeRatioandthePerformanceofCommercialBanks:TheKenyanScenario[J],TheInternationalJournalofAppliedEconomicsandFinance,2009,3(2):35-47.

[19]Admati A.Fallacies,irrelevant facts and mythsin the discussion of capital regulation:why bank capital is not expensive[J].Stanford University Workingpaper,2011.

[20]BlumJ.DoCapitalAdequacyRequirementsReduceRisksinBanking?[J],JournalofBankingandFinance,1995, (23):755-771.

[21]Bhattacharya H.Irrelevance of bank capital regulation:return to the gene ricbehaviour of capital[J].Availableat SSRN803145,2006.

[22]Harle,P.BaselIIIandEuropeanbanking:It,sImpact,HowbanksMightRespond,andtheChallengesofImplementation[J],MeKinseyWorkingPapersonRisk,2010,(26):54-57.

[23]PaoloSaonaHoffmann.DeterminantsoftheProfitabilityoftheUSBankingIndustry[J],InternationalJournalofBusinessandSocialScience,2011, (12):255-269.

[24]KahaneY.Capital adequacy and the regulation of financial intermediaries[J].Journal of Banking and Finance,1977(1):207-218.

致 谢

四年的大学生活转瞬即逝,在这四年里,有我辛勤的努力,拼搏的汗水,有着我许许多多的回忆和思绪。同时,也有着源源不断的回馈和收获。这些回馈和收获不仅来自我个人的不懈努力,也来自很多人的帮助和支持,在此我也向他们表示我本人最真诚的感谢。

首先,本文是在我的导师XXX老师的悉心指导下完成的。从选定论文的题目,到之前撰写开题报告,以及此次的正式写作过程中,xxx老师都为我提供了耐心的论文指导和不断的支持,她所具有的认真严谨的治学精神和工作态度也在时刻感染着我。四年以来,xxx老师无论是在上课的课堂之上,还是在课下的论文写作过程中,都对我们流露着真挚而又关切的情怀。在此特别也向我敬爱的xxx老师表示十分的感谢!

其次,在大学四年的学习生活中,我所处的十一号楼617宿舍也时刻透露着积极上进的学习氛围,从大一开始每一门课的学习,到如今毕业之际的论文写作,同学们都在进步途中相互关照,团结协作,互帮互助,共同进步,四年来我所取得的进步和成果,也离不开这个宿舍每一位室友的支持和鼓励。作为617宿舍的宿舍长,我很欣慰看到本宿舍四年来融洽而又努力的氛围,值此之际,我也对本宿舍的每一名成员表示由衷的感激!

再次,我也要感谢各科任课老师的悉心帮助,在我有相关知识迷茫的时候,无论在他们眼里多么低级的问题,也会对我进行耐心的指导,在学习上面,我的很多进步也来自于他们的帮助。此外,他们身上所具有的严谨,纯正的价值观也在深刻感染着我,激励我不断成为一个更有思想,更有价值的人。

此外,我也要感谢父母和家庭对我源源不断的栽培。虽然我来自一个并不富裕的家庭,但在我的学习和生活的方面,我的家庭始终对我有着鼎力的支持,尤其是在学习方面,一直以来都给予着我不断的鼓励,以及物质上的帮助。正是有这样的家庭,这样的父母,才成就了今日的我。

最后,我还要由衷的感激我的母校xxxx大学,四年的大学生活使我从学习上和生活上两方面都不断的成长进步,从宿舍楼到图书馆,再到校园里许多的角落,都给予了我无尽的回忆。这里使我收获了太多之前所没有的东西,让我变成了一个更加优秀的自己。

除上述之外,还有着许多的同学、朋友在大学四年间的各个方面都给了我很多的帮助,在此也向他们表达我内心真诚的谢意!

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:1158,如若转载,请注明出处:https://www.447766.cn/chachong/136270.html,