一、绪论

(一)研究目的

本文以华兴源创公司作为分析对象,在阅读和整理了部分相关文献及资料后,通过图表分析法、报表分析法以及杜邦分析法等方法对华兴源创的盈利能力做了系统地分析。并且了解到现如今科技行业的基本情况和公司的盈利状况,进一步研究华兴源创企业的盈利能力现状。近年来,电子科技行业越来越受到国际社会的关注,本文中把长川科技与华兴源创做了部分对比及分析,指出了以华兴源创企业为代表的我国科技控股企业在盈利能力方面的不足之处,并且根据华兴源创在盈利能力方面的问题提出了三个针对性的建议,同时借鉴科技领先企业的先进的管理方法,促进华兴源创盈利能力的提升[9]。本文通过三大方面以及各项指标来对华兴源创的盈利能力来进行综合分析。比较全面的了解到公司的盈利能力现状,为促进企业的盈利能力以及获得更高的利润给予相应的对策。

(二)研究意义

随着科技在当今社会的迅速发展,科技行业在股票市场上以及社会上的地位越来越重要,且拥有巨大的发展前景,因此也备受投资者的青睐。但现如今,科技型上市公司的数量逐渐增加,整个科技行业也在快速发展,需要去解决的问题就是去判断企业的盈利能力以及为企业选择正确的投资方向,尤其是在面对数量多且繁杂的财务信息时。为了更好地为公司投资者提供投资依据,让债务人更精准地去把握上市公司的债务风险,同时也为了让企业管理层对经营成果做出合理评价,有必要去对科技行业上市公司的盈利能力进行恰当、准确的评价。这对公司而言,是提高了公司的盈利水平;对于国家层面来说,这又不仅是提高科技行业的盈利能力以及进一步优化科技产业结构,而且还提升了我国科学技术竞争力及综合国力。

在如今这个飞速发展的时代,对盈利能力的研究及分析已经成为企业财务分析的重要组成部分。本文对华兴源创公司的盈利能力进行着重分析,主要是通过杜邦分析法并结合图表和报表对华兴源创的盈利能力做了一系列的分析,进一步运用盈利能力指标、偿债能力指标、成本费用率等,找出了华兴源创在盈利能力方面存在的问题。为了进一步判断企业盈利情况以及对未来做出预测,又采取了科学的手段。

其现实意义,一方面利用指标分析,对华兴源创的盈利能力进行详细分析,结合企业的实际情况为公司的管理者提出有效建议,为提高公司的盈利水平提出优质的解决方案;另一方面通过各项分析,帮助企业发现自身问题,让公司的经营了解到华兴源创的盈利能力,从而规避一定的风险。

二、盈利能力理论基础

(一)盈利能力的概念

盈利能力是指企业获取利润的能力,也称为企业的资金或资本增值能力,通常表现为一定时期内企业收益数额的多少及其水平的高低。盈利能力指标主要包括营业利润率、成本费用利润率、盈余现金保障倍数、总资产报酬率、净资产收益率和资本收益率六项。简单来说,盈利能力就是指企业在定期内获取利润的能力,利润率越高,盈利能力就越强。通过对盈利能力的分析,企业的管理者和监督者可以发现在经营管理的过程中出现的问题。因此对公司盈利能力的分析,实际上是对公司利润率的进一步深层次的分析。

(二)盈利能力分析方法

1.报表分析法

报表分析法,顾名思义就是通过公司的年度财务报告表来对公司的盈利能力以及其他方面进行分析。根据报表中的一些主要数据来分析企业的盈利能力并发现其存在的问题。资产负债表、利润表、现金流量表这三个表是财务报表中主要包括的。

在一定程度上,企业的资产负债表是最关键的,也是根本。但同时利润表和现金流量表是在对企业的分析起到进一步的辅助,也是对资产负债表的进一步补充和说明。一般财务报表分析主要是分为三个部分:(1)分析企业的生产经营能力以及企业资产周转的情况。(2)分析企业的偿债能力,从而进一步评估由此给公司带来的风险大小。(3)评价分析企业的盈利能力,对企业的未来盈利能力进行预测和评估[6]。

2.图表分析法

在对企业的盈利能力分析的过程中,图表分析法是最直观的一种方法。它通过各项财务指标的数据汇总制成图形或表格,方便我们清楚地看到数据的变化,

可以更好地分析企业的盈利能力。本文将华兴源创的近3年的财务数据进行统计、计算及分析,并从中筛选出盈利能力的相关数据。这样通过柱形图、折线图的形式可以直接的看到华兴源创的盈利能力的走势及变化,通过变化趋势对公司的未来获利能力进行预测。

3.杜邦分析法

杜邦分析法,即通过财务比率之间的关系来分析公司的财务状况。分治策略的提出正是它的创新所在,也可以把它理解成是企业内部找钱的一种思维模式[7]。企业可以从三个维度分析,从自身出发去提高企业的净资产收益率:(1)销售利润率(2)资产周转率(3)权益乘数。

销售利润率:它所表示的是企业生产的产品是否获利,所获取的利润的高低。销售价格提高利润率也就自然提高。如果只是不断地提高销售价格,同时企业的销售利润率本来就很高,那么企业经营状况可能就会适得其反。

权益乘数:权益乘数和资产负债率呈正相关。资产负债率越高,权益乘数越大,净资产收益率就越高;反之亦然。

资产周转率:“快”是资产周转率的关键。资产周转率越高,说明企业资产运用效率越高,带来的收益也更高。

杜邦分析法中的几种主要的财务指标关系为:

净资产收益率=资产净利率×权益乘数(2-1)

资产净利率=销售净利率×资产周转率(2-2)

即:净资产收益率=销售净利率×资产周转率×权益乘数(2-3)

(三)盈利能力对企业的意义

盈利能力是衡量公司经营者的业绩并改进公司管理的关键。进行盈利能力分析一方面是通过盈利能力的相关指标来衡量公司业绩,另一方面是在进行盈利能力分析之后找出公司存在的问题。因此,盈利能力分析的根本目的就是在提高公司的偿债能力以及营运能力的同时最主要的就是提升企业的获利能力。总之,盈利能力对企业的意义主要包括:

(1)有利于保障投资人的所有者权益

一个企业经营的好,那么其盈利能力相对而言就会强。一个投资者所看中的就是能否获得高回报,企业的盈利能力强在给可以给企业带来高利润的同时可以增加每股收益,这样公司的股票市价也会升值,这就保障了投资人的利益,为企业创造了进一步增资扩股的条件。

(2)有利于衡量债权人所投入资金的安全性

企业债权人一般都比较关注公司的短期和长期偿债能力,因此,企业的盈利能力的发展趋势正是保证债权人的利益和衡量他们所投入资金的安全性的关键点。而且企业较强的盈利能力也说明企业经营管理不错,这也有效地保障了债权人的投入资金。

(3)有利于保障公司职工的劳动者权益

公司的盈利能力与公司职工的利益有着直接的关系。企业之间的竞争换句话来说就是人才之间的竞争,高盈利能力可以为公司职工创造更好的发展机会和稳定的职位,在吸纳高质量人才的同时又可以让他们为公司创造更多、更强的盈利。

综上所述,我们可以知道盈利能力对企业的意义是极其重要的。它可以衡量和评价公司的经营水平和预测企业的发展空间,而且它与其他相关利益群体息息相关。

三、华兴源创盈利状况分析

(一)华兴源创公司简介

华兴源创作为一家科技股份有限公司,其主要是专门为企业提供工业自动测试设备与整线系统解决方案,位于江苏省苏州市。于2019年7月22日在上海证券交易所科创板正式上市。作为全球化专业检测领域的科技型公司,除了给相关企业提供专门化的数据融合软件平台以外,还为LCD、半导体、新能源汽车电子等行业的厂家提供测试产品。华兴源创还专注于工业智能制造及创新,其在技术研发和产品质量上一直不断地为客户提供高质量的服务,并为客户提供具有竞争力的定制产品。

华兴源创的产品主要是围绕平板、半导体、新能源汽车电子以及通讯事业这几个方面。(1)在平板方面,目前华兴源创是全球智能手机触屏显示和触控检测装备的主要供应商,且公司已经开发了平板显示和触控智能化检测技术。这就为华兴源创开拓了很大的市场,同时智能检测装备也成为了当今自动化工厂的一个标志,这也促进了产业的更新换代。(2)在半导体事业上,华兴源创拥有专门的研发团队,其主要技术能力体现在信号技术、软硬件技术、电气技术、结构和图像算法技术上。同时华兴源创一直致力于树立创造半导体智能制造装备的中国品牌并努力成为半导体测试行业整体解决方案的全球供应商;(3)在新能源汽车电子事业方面,迄今为止,华兴源创的新能源汽车电子事业部涵盖了新能源汽车核心电子部件,如IGBT、BMS、VCU等。而且华兴源创形成多个汽车电子测试设备系列,并同时为用户提供交钥匙的完整解决方案;(4)在通讯事业这一方面,在2012年华兴源创成立了通讯软件研发部门,并且与中国人民保险财产股份有限公司,中国太平洋集团股份有限公司、中国电信集团公司等公司之间有长久且广泛的合作。华兴源创的通讯软件致力于开发基于视频的融合通讯系统,并且将行业业务与视频通信有机结合起来。在保险、金融、政务等多个领域拥有多种解决方案。

苹果、三星、LG、JDI等知名企业是华兴源创公司目前的主要客户。华兴源创在多方面都达到了国际领先水平,这首先表现在华兴源创是国内自动检测设备的大供应商并处于领先地位;其次,在集成电路测试设备领域,MCU、射频RF、LCD Driver(LCD驱动芯片)、OLED Driver等SOC芯片测试的超大规模数模混合芯片测试机平台都是由其研发出来的;最后,华兴源创还在持续创造新的增长点,主要体现在它所从事的工业自动检测设备的研发、生产和销售上。

(二)生产经营的盈利能力

1.净利润分析

华兴源创作为一家上市公司,利润和业绩对企业来说是至关重要的,而盈利更是华兴源创公司得以生存的标准。一个企业经营的成败关键在于一方面是看企业的未来计划是否与国家政策契合,另一方面是公司的产品能否满足消费市场的需求。同时企业的盈利能力也会对股东以及投资者对公司业务做出判断和公司股价有所影响。

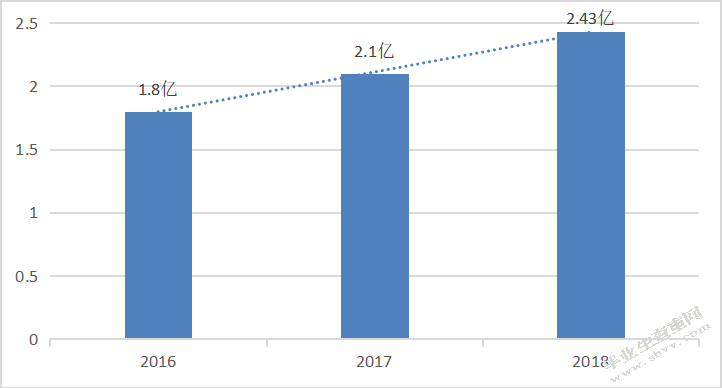

图3.1 2016-2018年华兴源创公司净利润图

数据来源:同花顺

如图3.1所示,华兴源创公司的2016年到2018年的净利润分别为1.8亿元、2.1亿元、2.43亿元,可以看出公司的净利润呈上升趋势,这也侧面反映出华兴源创的盈利能力在增强。企业净利润指标是在衡量一个公司经营能力当中最为重要的一个指标。华兴源创的净利润的增长趋势反映出公司经营能力逐年增强,企业的经营能力越强则说明该企业拥有良好的为公司创造利润的能力,这种能力同时也给公司带来更多的竞争机遇。

2.主营业务分析

根据中华财富网对外公开的华兴源创公司数据来看,可以看到检测治具和检测设备是华兴源创公司主要经营的产业,同时了解到苹果、三星、LG、夏普、京东等都是该公司的主要客户。下面是华兴源创公司2016到2018的销售情况表,我们可以看到华兴源创在2016年到2018年的外销收入占比分别61.03%、84.47%和47.03%,而境内收入占比分别为38.97%、15.53%和52.97%。这可以看出华兴源创在2016和2017年对海外市场占比大,但是2018年可以看出华兴源创已经转向国内市场。

表3-1华兴源创2016-2018营收表单位:亿元

| 年度 | 主营构成 | 主营收入 | 主营成本 | 主营利润 |

| 2016 | 检测治具 | 2.8 | 1.13 | 1.68 |

| 检测设备 | 2.08 | 0.88 | 1.2 | |

| 其他 | 0.28 | 0.12 | 0.16 | |

| 境内 | 2.01 | 0.93 | 1.08 | |

| 境外 | 3.15 | 1.19 | 1.95 | |

| 2017 | 检测设备 | 10.36 | 5.93 | 4.43 |

| 检测治具 | 2.96 | 1.47 | 1.48 | |

| 其他 | 0.38 | 0.13 | 0.26 | |

| 境内 | 2.13 | 1.06 | 1.07 | |

| 境外 | 11.57 | 6.47 | 5.1 | |

| 2018 | 检测设备 | 5.35 | 2.57 | 2.78 |

| 检测治具 | 3.88 | 1.63 | 2.25 | |

| 其他 | 0.82 | 0.28 | 0.54 | |

| 境内 | 5.32 | 2.47 | 2.86 | |

| 境外 | 4.73 | 2.02 | 2.71 |

根据表3-1数据以及相关资料得到,在2016到2108期间,华兴源创的营业收入分别为5.16亿元、13.70亿元、10.05亿元。这可以看出,华兴源创在2017年的营业收入最高,在2018年有所下降但整体上仍然是上升的。这主要是因为2017年苹果还是华兴源创的排在第二的大客户,2018年华兴源创前5的客户里并没有苹果,可以说正是缺少了苹果公司这个大客户导致营收的下滑。同时这也就很好地解释了华兴源创在2018年的境内收入高于境外收入。从整体上来说,按照2016到2018的趋势来看,华兴源创的主营业务还是让人比较看好的。

(三)资产的盈利能力

本次研究的数据都来自于华兴源创公司2016到2018的财务数据,由于2019年的只有三个季度的数据,因此没有采取2019年的数据。财务报告相关数据信息见表3-2:

表3-2华兴源创相关财务数据单位:亿元

| 科目 年度 | 2016 | 2017 | 2018 |

| 利润总额 | 2.10 | 2.56 | 2.76 |

| 营业收入 | 5.16 | 13.70 | 10.10 |

| 营业成本 | 2.12 | 7.53 | 4.48 |

| 非经常性损益 | 0.086 | -0.861 | 0.064 |

| 经营活动产生的现金流量净额 | 1.45 | 1.47 | 1.84 |

| 净利润 | 1.80 | 2.10 | 2.43 |

| 资产总额 | 7.09 | 9.50 | 12.40 |

| 负债总额 | 0.756 | 2.83 | 3.32 |

数据来源:同花顺

数据来源:同花顺

从表3-2中可以看华兴源创公司2016到2018年的利润总额从2.10亿元增长到2.76亿元,呈上升趋势。这说明公司不仅资产盈利能力较强,而且在资源配置方面公司的管理者也拥有较强的能力。通过2016到2018这三年的数据变化可以初步看出一些消息,营业收入从5.16亿元增长为10.10亿元;经营活动产生的现金流量净额也从1.45亿元增长到1.84亿元;资产总额从7.09亿元增长到12.40亿元。华兴源创公司这三年的营业收入、经营活动产生的现金流量净额、净利润和资产总额这四项都处在一个逐年稳定增长的状态[5]。通过这些,可以得出华兴源创公司的盈利能力大致上没有太大的问题,也可以说是有着不错的发展趋势。

1.盈利能力指标分析

当然,还可以从以下指标中分析华兴源创的盈利能力。一般影响净资产收益率的主要因素有三个,分别是销售净利率、总资产周转率以及权益乘数。通常来说一个公司的净资产收益率越高就说明该企业的盈利能力越强。

表3-3盈利能力指标数据表

| 指标 年度 | 2016 | 2017 | 2018 |

| 净资产收益率 | 28.46% | 35.88% | 30.18% |

| 销售净利率 | 34.94% | 15.31% | 24.21% |

| 销售毛利率 | 58.90% | 45.03% | 55.38% |

| 总资产周转率 | 0.73 | 1.65 | 0.92 |

| 权益乘数 | 1.12 | 1.42 | 1.36 |

数据来源:同花顺

由表3-3可以知道华兴源创的净资产收益率2016到2018分别为28.46%、35.88%、30.18%,可以看出在2017年的时候达到35.88%,虽然华兴源创公司的净资产收益率表现不稳定,但是在总体上还是呈上升趋势的;从数据中可以看到销售净利率在2016到2018年中分别为34.94%、15.31%、24.21%,2016年的销售净利率最高其中在2017年降低了19.63%,但净资产收益率却上升了,这主要还是因为2017年总资产周转率和权益乘数的上升。

总资产周转率分别为0.73、1.65、0.92。总资产收益率说明了企业对于总资产运转的平衡能力。华兴源创2016到2018年的总资产周转率整体上还是上升的,在2017年达到最高,这说明华兴源创公司在对公司总资产的把控上有一定完善的措施,尽管2018年的总资产周转率出现了一定幅度的下降,但是整体上而言华兴源创的资产上升。总资产周转率的上升,说明该公司销售能力强,从而可得出华兴源创的盈利能力必然增强。

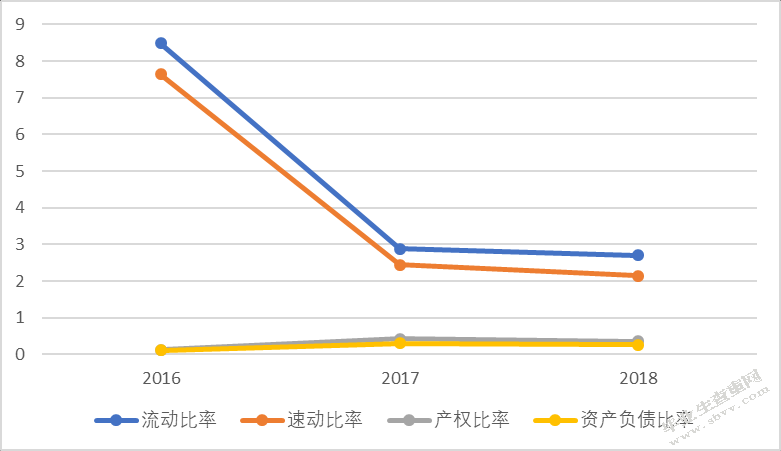

2.偿债能力指标分析

| 指标 年度 | 2016 | 2017 | 2018 |

| 流动比率 | 8.48 | 2.88 | 2.70 |

| 速动比率 | 7.64 | 2.44 | 2.15 |

| 产权比率 | 0.12 | 0.42 | 0.36 |

| 资产负债比率 | 10.65% | 29.76% | 26.70% |

数据来源:同花顺

一般情况下,流动比率越高,短期偿债能力越强;速动比率越高,说明企业偿还流动负债的能力越强;资产负债率越小、产权比率越低说明企业长期偿债能力越强。

图3.2 2016-2018年华兴源创公司偿债能力分析图

数据来源:同花顺

根据表3-4和图3.2可以看出,华兴源创公司的流动比率和速动比率从2016到2018年来说是呈下降趋势,流动比率从8.48下降至2.70。速动比率从7.64下降至2.15。其中2016年到2017年的下降幅度比较大,但是华兴源创2016年的流动比率和速动比率过高,流动比率一般为2比较好,速动比率一般不低于1较好,公司的货币资金闲置、过多的应收账款或积压存货等原因可能导致过高的流动比率,这可能会导致是流动资产占用过多或者资产使用效率较低,从而影响企业的获利能力,同时也说明企业不善于理财或购销业务的经营管理不善[9]。一般来说是速动比率高比较好,但是过高的速动比率表明企业不能够合理有效的利用资产。

对企业来说,资产负债率为45%-65%之间最合适,但从图3.2中可以看出,华兴源创的资产负债率不高于30%,这说明该公司的资产负债率很低,但由于资产负债率与企业的偿债能力呈负相关,这就说明了华兴源创的长期偿债能力还是不错的,这也说明企业经营能力不错,从而企业盈利能力也会相对上升。

(四)成本控制的盈利能力

成本控制在企业中也是重要的一部分。企业必须要进行成本预算,通过调节和控制,发现企业经营中的问题并寻找办法,从而达到降低企业成本地目的。虽然成本控制与企业的盈利能力之间并没有直接的联系,但是它在间接上是会帮助和提升对企业的获利能力。其计算公式为:成本费用利润率=利润总额/成本费用总额,下面是华兴源创2016到2018的成本费用利润率表。

表

| 指标 年度 | 2016 | 2017 | 2018 |

|

成本费用 利润率 |

79.14 | 25.61 | 46.67 |

数据来源:同花顺

通过表3-5可以分析出华兴源创2016到2018的成本费用利润率很不稳定,分别为79.14%、25.61%、46.67%。其中2016年的成本费用利润率最高,这说明华兴源创成本费用控制得很好,而且也表明华兴源创为获得利润而付出的代价很低的同时企业的经济效益很好,获利能力也在增强。普遍地说,成本费用利润率越高就意味着企业的盈利能力越好。2017年大幅度下滑为25.61%,成本费用利润率出现下降,主要有两方面原因:一方面成本增加过快;另一方面利润增幅过慢。依据华兴源创的2017年的利润来看,应该是企业的成本增加导致。在2018年上升了20%,由此可见,华兴源创的盈利能力也在回升。

(五)华兴源创盈利能力总结

在2016年到2018年的数据中可以看到华兴源创营业收入分别为5.16亿元、13.7亿元、10.1亿元,净利润分别为1.80亿元、2.1亿元和2.43亿元;经营活动产生的现金流量净额分别为1.45亿元、1.47亿元和1.84亿元[13]。从这些数据中可以了解到,华兴源创在2018年的营业收入、扣除非经常性损益后净利润同比分别下降26.63%、19.93%。

但华兴源创公司的销售毛利率在2016到2018年都处于一个比较高的水平。

从数据中可以看到2017年华兴源创公司在营业收入增加的情况下销售毛利率却出现下降趋势,根据所找到的资料中得知这主要是检测设备产品的毛利率出现下滑才导致了华兴源创的销售毛利率从58.90%下降到45.03%。

最后,华兴源创的存货周转率2016年到2018年分别为3.51、9.26、3.37;应收账款周转天数分别为51.31、48.10、110.15;总资产周转率分别为0.73、1.65、0.92。在2017年,华兴源创的存货周转率大幅度提高,这表明公司这年的存货资产变现能力很强,但在2018年却下降至3.37。可以看出华兴源创公司的应收账款周转天数逐步增多,这意味着应收账款变现的速度变慢了,企业的管理工作效率下降。同样的,2017年的总资产周转率也是比较高的,但是2018年有所回落。总而言之,华兴源创的营运能力这三年处在一般的状态。

综上所述,根据华兴源创的生产经营分析、资产分析、成本控制分析、财务指标分析,可以大致得出该公司的盈利能力还是有不错的发展趋势,截止到目前为止,了解到共有4家机构对华兴源创的2019年度业绩做出简单预测,预测其2019年每股收益0.66元,较去年同比下降1.49%,同时还评估了其2019年净利润2.55亿元,整体上比去年同比上升4.71%。但是在存货周转率、应收账款周转率、总资产周转率方面还是需要有所提高的,其次就是需要改善公司的经营管理、存货积压以及资源配置等问题。

四、华兴源创盈利存在的问题

(一)产品结构单一,限制盈利能力增长空间

多元化开发产品是企业扩大业务范围,开展多项目经营的重要途径。同时多元化开发产品有助于满足现在消费市场的需求。通过华兴源创的主营收入来看,其主要营收来自于检测设备和检测治具。2016到2018,华兴源创的检测治具和检测设备在主营业务中总占比分别为94.65%、97.20%、91.82%。这可以看出华兴源创在产品结构较单一。

目前,虽然华兴源创在检测治具和检测设备方面处于龙头地位,但是国内市场在这两个方面较国外来说相对弱势一点。随着我国人们不断增强产品质量安全意识以及国家政策提出建设质量强国,这不仅促进了检测设备的持续发展,而且增强了检测行业在科技领域内的支持与认可。这也就意味着竞争力会越来越大。多元化可以对产品的更新换代有一定的促进作用,这样就可以避免公司在面对下游客户的需求是的被动状态。同时推动多元化经营可以帮助公司分散经营风险。

(二)科研投入对盈利能力较低

华兴源创公司是一家有关科技的上市公司,在如今这个时代,全球的科技都处在高速发展的趋势,所以科技型的公司将会面临更严峻的挑战。但华兴源创的科研投入占营业总收入的比例并不算高。在2016到2018年期间,华兴源创研发费用分别为4772万元、9351万元和1.39亿元,其研发费用率分别为9.25%、6.83%和13.78%。但2016到2018年,同是科技行业的精测电子的研发费用率分别为16.68%和13.08%和12.40%。可以看出,同行业2016年和2017年的科研投入占比都比华兴源创高。

且国内市场在电子检测这方面起步晚,技术、经验、基础都比较差,与进口产品相比存在一定的差距。因此,只有加大科研投入力度,才能够在国际市场上取得竞争优势,满足国内外客户需求。

(三)成本控制缺乏战略观念

一家企业的最终目标就是获得利润。在收入相当稳定的情况下,获得高利润的前提就是降低企业成本,所以企业必须对成本进行控制。在2016到2018期间,华兴源创的销售费用分别为2482.88万、5187.75万、5025.37万;而作为竞争对手的长川科技的销售费用分别为840.81万、1843.66万、3113.16万。同样的华兴源创的管理费用分别为3859.83万、1.57亿、9158.04万;长川科技的管理费用分别为3562.22万、1649.85万、2038.84万。华兴源创的财务费用分别为-1719.28万、2923.76万、-712.07万。

可以看出,华兴源创在销售费用和管理费用上都是远高出长川科技的。这也反映了华兴源创在销售费用及管理费用方面控制不是很理想。华兴源创想要获得更高的利润,成本控制必须要进一步增强,从而促进公司可持续发展。

五、提升华兴源创盈利能力的对策

(一)拓宽渠道,推动多元化经营

华兴源创虽然涉及到很多方面,但是从主营业务收入来看,它的多元化经营并不完善,主要营业收入只涉及检测治具和检测设备,没有真正的做到各个方面高质量发展。虽然这样做对公司的发展比较稳但同时也会失去很多机遇。在现在这个科技迅速发展的XXX,盈利模式单一化、只求稳必定会落后。

应当去完善别的产业链,用长远的眼光去开拓新市场,发展新的盈利增长点。当然,要使各个产业都高质量发展也不能采取盲目扩张的态度,必须要根据企业的实际情况再结合市场需求来进行选择。当然还需要拓宽渠道、开拓新的客户,也要向集成电路测试技术、电动汽车电子检测这些领域进行开拓,这样就可以有效地摆脱对现有业务的依赖,那么其盈利能力会逐渐增强。

(二)合理增加研发投入

技术创新是科技公司的核心力量,也是发展的重要环节,因此增加研发支出是必要的。华兴源创在2019年因为新业务的拓展加大了研发支出,2019年业绩同比下滑逾两成。这主要是因为华兴源创公司没有合理的增加研发支出,同时也是由于其在同一时间内增加了产业线,由于华兴源创加大了对业务的拓展的同时也在2019年度新研发出BMS电池芯片检测产品,该产品被定义为全自动化的检测设备,但由于该检测设备生产及研发难度系数较高,从而使华兴源创净利润有所下降。

企业想要保持长久的获利,就必须要保持持续的创新和开发。可以了解到,对于现在的公司目前存在的问题的解决方式大多都是通过一定的技术手段。在现阶段,企业支出中的研发支出占比只会越来越大,研发支出它作为一项必不可少的、经常性的且带有固定性的支出,不论是从企业的长远发展来看,还是从企业提升核心竞争力来说,它都是至关重要的。因此,提升盈利能力的关键之一就是合理地增加研发支出。

(三)加强成本费用控制管理

华兴源创需要进一步强化其成本控制管理,为了使企业的获利能力提高,首先企业需要高度重视成本费用的控制管理,在不断提升成本核算员自身的素质建设和工作责任感以外,还需要加强成本核算监督力度,从而形成一定的企业的成本控制战略意识,降低成本以提高公司盈利能力;其次,应该建立和完善成本核算的管理体制,同时降低销售费用的比重,结合企业实际情况改变和创新原有的营销观念;最后,企业应该积极引进成熟的成本管理与控制方法,并对企业的管理费用进行规范化管理,规范其核算程序,减少企业不必要的的管理支出。

六、结论

本文以上市公司-华兴源创公司为研究对象,运用了报表分析法、图表分析法及杜邦分析法,对其进行了财务状况分析,盈利能力分析以及主营业务分析,并分析出华兴源创公司盈利能力可能存在的问题同时给予了相应的对策。

通过一系列的分析得出华兴源创公司的盈利结构还不够完善、公司的整体盈利能力以及稳定性还存在一定的问题。但是整体上公司的营业收入算比较良好,且公司的盈利能力也还有很大的提升空间。针对分析中发现的华兴源创的盈利能力的问题,提出了三个应对的建议,但这些都离不开公司好的经营管理,因此华兴源创对人才培养的问题也应给予高度关注。

最后,建立一个完善的盈利模式,提高盈利能力的持续稳定性,时刻跟紧时代的步伐,促进公司可持续发展,在增长盈利能力的同时促进整个行业的进步。

参考文献

[1]Chen-ChihYu.A value-centric business model framework for managing open data applications[J].Journal of Organizational Computing and Electronic Commerce,2016,26(1-2):80-115.

[2]Antonio Batocchio,AntonioGhezzi,Andrea Rangon.A method for evaluating business models implementation process:toward aunified perspecitive[J].Business Process Management Journal,2016,22(4):712-735.

[3]Genti Beqiri.Innovative business models and crisis management[J].Procedia Economics&Finance,2014,9(4):361-368.

[4]Laura Michelini,Daniela Fiorentino.New business models for creating shared value[J].Social Responsibility Journal,2012,8(4):561-577.

[5]Safael Ghadikolaei,Khalili Esbouei,Antuchevicien.Applying fuzzy MCDM for financial performance evaluation of Iranian companies[J].Technological and economic development of economy,2014,20(2):274-291.

[6]冯川.E公司提升盈利能力方案研究[D].西安:西北大学,2018.

[7]李晓雪.金山公司盈利能力研究[D].长春:吉林大学,2019.

[8]孙亚男.GE公司盈利能力分析[D].西安:陕西师范大学,2018.

[9]李宏宇.小米公司盈利模式及其财务评价研究[D].兰州:兰州财经大学,2019.

[10]马奔腾.基于杜邦分析体系的YG公司盈利能力分析研究[D].哈尔滨:东北农业大学,2018.

[11]衣存良.CR公司盈利能力研究[D].西安:陕西师范大学,2018.

[12]秦杰,张子杰.格力电器偿债能力与盈利能力分析[J].中国经贸导刊(中),2019(9):94-95.

[13]田甜甜,张慧丽.“B2C”出行软件盈利模式分析以—SZ为例[J].中国商论,2016,(11):116.

[14]张娟.商业银行盈利能力的影响因素—基于我国上市银行数据分析[J].江西理工大学学报,2016,37(6):41-46.

[15]钟磊,韩少真.资本结构对企业盈利能力的影响研究—基于中国上市公司面板数据的经验证据[J].金融经济,2016(24):92-95.

[16]葛勇.基于杜邦分析体系的国有上市公司盈利能力分析—以S高速集团有限公司为例[J].交通财会,2017(11):70-73.

[17]王晨睿,方国斌.基于熵权-灰色关联的上市银行盈利能力评价[J].黄冈师学院学报,2018,35(6):23-27.

[18]代婧昊,王福英.辽宁省化工行业上市公司盈利能力分析[J].经营与管理,2019(10):31-34.

[19]刘莹.企业盈利能力分析应注意的相关问题探讨[J].纳税,2019,13(13):237.

[20]白丹.格力电器盈利能力分析[J].西安石油大学,2019,22(9):46-48.

下载提示:

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/14997.html,