摘 要

重视企业的盈利能力分析,对公司利润及其变化趋势进行及时的分析与预测,这是一个公司长久生存发展的基石。盈利能力的水平越高,企业的发展前景越可观,始终焕发经济活力,从而保障企业的生存和长远发展的规划。医药行业关系着人们的身心健康与日常生活,医药行业的市场需求随着社会的发展不断扩大,相应的,对医药行业的要求也在逐步提高。其提高盈利能力的相关对策,可以在一定程度上,对医药行业的企业在盈利能力方面上提供一些借鉴。

本文以天津中新药业集团股份有限公司(以下简称“中新药业公司”)为研究对象,通过对盈利能力相关概念的阐述,采用文献研究法、定量分析法以及对比分析法,并以中新药业公司2014年到2018年的财务数据为研究基础,对本公司现有盈利能力的状况进行分析,进而剖析在现有经济环境下,盈利能力方面存在的具体问题,针对这些问题,结合中新药业公司自身发展情况,给出提高中新药业公司盈利能力的对策。

关键词:中新药业公司;医药行业;盈利能力;对策

1、绪论

1.1选题背景、研究目的及意义

选题背景

医药行业作为与民生息息相关的行业,具有广阔的市场空间良好的发展前景与良好的发展前景,是我国国民经济的重要组成部分。就现行人口比例而言,我国人口老龄化的问题将越来越严重,根据中国老龄产业协会在2019年的分析报告数据显示,中国65岁及以上人口比例已达到11%,在2019年全球老龄化国家排行中,排名第十位。伴随着我国人口老龄化速度的加快与人民生活水平的不断提高,医药的研发与制造有着巨大的市场需求潜力。近年来,中央及地方XX加大了对医药产业发展的支持力度,紧跟人工智能科技的研究步伐,出台了一系列促进医药产业发展的政策,指引着其向规范化与高效化方向发展。大力发展医药行业是人类对健康的追求与向往。但是,企业在追求利润最大化的今天,制药规范化是否还是不忘初心,其药品质量尤为重要,也是每一个医药企业的责任。有效地降低成本并且保证制药质量与如何在企业规范化发展的过程中提高盈利能力成为焦点,这不同程度上对医药行业产生影响,也直接关系着企业发展的前景和现状。

1.1.2研究的目的及意义

随着社会人口老龄化速度不断加快,医药行业与人民的身心健康密切相关。本文以有效地从中新药业公司自身的经营状况为出发点,提升中新药业公司在本行业中的核心竞争力。进一步挖掘中新药业公司盈利潜力,找出盈利能力方面存在的问题,提出相应解决对策及建议,最终,提高中新药业公司获取利润的能力,从而为企业未来更好的发展做铺垫,达到科学提高中新药业公司盈利能力目的。

对一个企业的利润进行分析,可以更好的阐述企业经营状况,对利润的增减以及变化原因,延伸到一个企业的盈利能力方面,这样可以更有效的改善企业经营管理,也有利于管理者更好地管理企业,为今后发展道路指明方向。公司中的每位成员都密切关注企业的盈利能力,因为这关系着各自的薪酬情况、发展前景、及相关利益。盈利能力的强与弱,能够准确说明一个公司是否具有提高财务能力的发展空间,充分提高财务能力,这也是一个公司想要得到有效快速发展的奠基石。鉴于盈利能力对于一个企业的未来发展有研究意义和实际应用意义,结合中新药业公司新浪网实际数据,进行深入探讨,为的是保障中新药业公司的生存,为长远发展做进一步规划。

1.2国内外研究现状与综述

1.2.1 国外研究现状

Myers和 Mujfuf(2004)分析了公司资本结构与最优融资收益率之间的相关性。研究提理论,吸收资本结构理论便是他们提出的。主要表明当公司需要补充资本时,融资首要使用内部融资,若发现内部融资不能满足于现状,则应进行低风险的债务融资,若前两者均无果,选择股权融资的方式。从这项研究中得到结论企业盈利能力和账面价值财务杠杆比率之间为负相关关系。

James Mckisey(2007)这位X学者提出,充分利用企业的外部环境,以此这位X学者提出企业管理能力评价系统,预测企业经营能力,在这系统中包含企业盈利的质量、对社会的贡献、投入产出效率、企业规章制度的制定、企业发展前景等,衡量企业的进一步发展。

Wise Geek(2011)以企业如何获取最大利润的研究背景下,利润模式是企业持续盈利的关键。研究表明,首先在确保企业财产安全的前提下能够高效运行,其次提高知名度客户关注并认可企业的产品或服务,最后企业运用合适有效的渠道将产品及服务落实客户,在过程中听取客户意见,不断优化自身的产品及服务,这是有效可行的持续盈利关键。

David Bernotas(2013)就金融机构对企业所有权如何影响企业盈利的问题进行研究。竞争理论认为,银行利用这一地位作为股东,要么是为了促进企业盈利,要么是为了增加贷款以创造利息收入。

Ross(2015)这位英国学者提出了评价企业部门绩效的思想,应该将公司内外所有的利益相关者的利益考虑在内,通过采访的方式了解企业的运营状况,认为经理人报酬是影响企业盈利能力因素之一,目的是有效地利用绩效这一指标,发挥其能动作用,反映企业的盈利能力。

1.2.2 国内研究现状

段晓华、鲁若愚(2002)进行了盈利能力是衡量企业经营绩效的相关钻研,结合对公司的财务状况以及公司的经营绩效,从中得出公司所在行业与公司内外部的经营策略是促进盈利能力提升的潜在因素。

张庆昌、傅再育(2006)在竞争激烈的市场环境以及快速发展的社会中,因为企业生产出的产品结构是多层次的,所以选取了 120家上市公司的总资产利润率、主营业务利润率等指标作为会计利润因子,得出这些上市公司的对比,发现盈利能力的排序与采用会计利润因子得出的排名差异并不大。

张煜(2007)对上市公司盈利能力进行研究,研究内容主要包括两个部分,分别是投资报酬为核心的净利润分析和以股票收益为核心的每股市价分析,延伸分析利润质量和经营活动产生的现金流量质量,研究表明,对投资报酬和投资收益的分析是盈利能力分析的重点。

李伟琨(2012)采用了因子分析的方法,详细分析了国内医药类上市公司盈利能力,集中使用了7个财务指标,其中影响特别大的是商品的经营盈利能力。同时,又研究表明了,盈利能力与资本结构存在着十分明显的负相关的关系,在盈利方面,资产的范围和公司的发展能力存在着正比关系。

金琳(2017)仔细研究了医药制造业的上市公司的盈利能力与技术改革创新之间的关系,他运用投入产出理论、核心竞争力理论以及技术创新理论,从而建立相对应的指标体系和回归模型,研究得出技术改革创新对盈利能力有着显著影响。

张晶(2017)阐明,财务活动能力往往是通过财务报表间接表示的,认为制造业资本的补给是至关重要的,资本的补给一方面促使企业扩大经营规模,另一方面有效提高企业抵御内外部环境风险的能力。

1.2.3 国内外研究综述

对盈利能力的深入研究,相比而言,国外学者较早的意识到其对企业的重要性,并推动理论的形成,国内学者在国外学者提出的理论帮助下,加以运用与变形,在不断地实践与尝试中,逐渐形成适用于分析国内企业盈利能力的方法,但在运用过程中我国企业仍存在问题,过度的急于求成,导致公司利润的停滞甚至下降,因此,我国在财务分析的盈利能力方面还有很大提升空间。

中西方对企业盈利能力的评价方法,是随着企业形式的不段完善与发展的。从单纯的财务性分析逐渐趋向于综合评价,研究者也注重对企业的评估等方面的盈利能力评价。在国外与国内的规律上看,都把定性指标和定量指标相结合,进而准确的评估企业的盈利能力水平。占据着重要的地位的是指标的选取、分析和综合评价。在指标的选取上方面上,从单一指标评价逐渐发展成了多元化的综合评价体系。在指标的分析上,从比较简单财务指标之间的规律,发展为通过研究各种数学模型、实地考察等方式,从简单的传统财务因素,一步步变化为非财务因素以及财务因素相结合的方法,详细分析了与企业盈利能力的关系,目的是运用真实的样本数据,进而实事求是分析并评价企业的盈利能力,这大大增强了研究结果的可靠性。

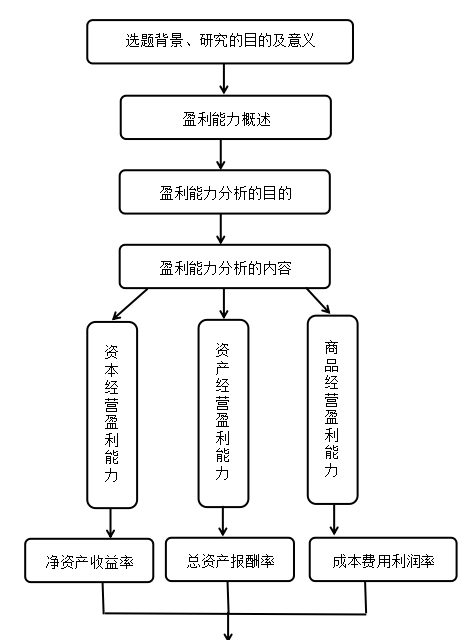

1.3总体思路和研究框架

本文主要对中新药公司的盈利能力分析与评价,以利润表与财务指标为切入点,结合中新药业公司目前自身的状况,进行具体财务性的分析,进一步发现在获取利润方面拥有的缺陷,进而提出合理化措施。以此在中新药业公司今后的发展中,在同行业中具有更大的竞争力。

第一部分为绪论,阐述了选题背景,盈利能力的研究目的及意义,并且搜寻关于盈利能力的国内外近几年的研究现状。

第二部分是有关于盈利能力的概述与内容做了简要的介绍,又对盈利能力相关指标以及相关理论做出了解释。

第三部分是对中新药业公司进行指标分析,在分析数据中发现中新药业公司的盈利能力的现状。

第四部分是针对第三部分的分析,整理出的关于中新药业公司存在的盈利能力问题。

第五部分是在第四部分盈利能力拥有的不足,给出改善的方案,为中新药业公司的盈利方式提出更好的改进措施。

本论文的研究框架,如下图所示:

图1-1论文研究框架

1.4研究问题及解决方案

(1)文献研究法:本文以医药行业为大背景,通过书籍、互联网进行医药行业文献搜集,结合中新药业公司的自身情况出发,运用新浪网中股票模块,从公司资料、公司公告、财务数据等找到有用资料和信息,更全面的了解中新药业公司财务状况。

(2)定量分析法:定量分析法主要是根据中新药业公司的连续近5年财务报表信息,由于中新药业公司是上市公司,所以本文以2014-2018年为数据研究阶段,计算同一披露数据研究项目的发展趋势,通过具体的数字,关注中新药业公司盈利能力水平变化背后的驱动因素,通过分析探讨提出提高中新药业公司盈利能力的相关建议。

(3)对比分析法:在对中新药业公司的盈利能力现状分析的基础上,选取同为中药行业中的同仁堂、云南白药、千金药业,将这些医药公司影响盈利能力的相关数据之间进行对比,研究同行业之间的数据,结合中新药业公司自身发展情况,取其精华去其糟粕,达到提高中新药业公司盈利能力的目的。

2、相关理论

2.1综述盈利能力概述

盈利能力是企业获取利润的能力,表现为企业收益额的多少及企业经营绩效的情况。盈利能力通过企业的各生产经营环节表现出来,企业的各项生产经营活动也都会影响到盈利能力的强弱,一方面可以反映企业现在的运营情况、销售情况、资金变现能力、成本高低,另一方面可以判断企业未来的发展趋势与潜力。

2.2盈利能力分析的目的

一个企业要想要在市场竞争中长久生存下去,有稳定的利润是大前提,所以说企业的存在,利润最大化是核心。一个企业的经营者、债权人、投资人,都密切关注企业的盈利能力反映的信息,进行利润的分析与预测,这是对公司进行决策所至关重要的,也是及时发现企业在发展过程中,存在的一系列问题。

经营者认为企业持续发展的前提是源源不断的利润,所以,作为经营者,时刻关注经营业绩的变化,这是企业盈利能力的重要依据。

债权人认为企业获取利润的能力尤为重要,这是企业偿还债务的重要来源。债务会给企业带来潜在的财务风险,对债权人来说,分析企业的盈利能力是有效预测企业风险、保护企业利益的方法。

投资者则更希望自己投资的资金投向有稳定利润的企业,达到准确把握投资方向的目的,从而可以得到保障甚至达到资金的翻倍。此外,企业盈利能力的提升还会使股票价格上升,表明该企业有良好的发展前景,股东们从中获得更多收益并有选择的投入资金。

2.3盈利能力分析的内容

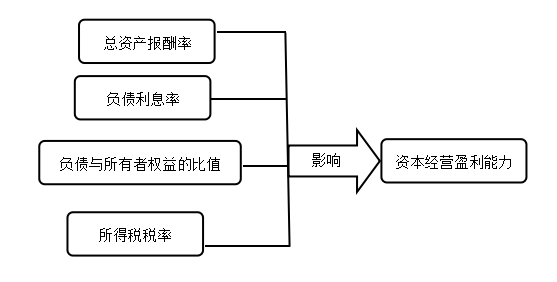

2.3.1资本经营盈利能力内涵及影响因素

资本经营盈利能力是利润与所有者权益的比值,体现为企业以自身拥有的资本为基础,企业的所有者投入的资本是否能有效的运用,达到企业经营取得利润的目的。

图2-1资本经营盈利能力的影响因素

了解了哪些因素会影响后,下表2-1阐述净资产收益率的相关指标计算。

表2-1 净资产收益率推算

| 相关指标 | 公式 | 含义 |

| 净资产 | 净资产=资产总额-负债总额 | 净资产包括实收资本、资本公积、

盈余公积、未分配利润等。 |

| 平均净资产 | 平均净资产=相邻两年年末

净资产之和/2 | 用于计算分配能力时,取相邻

两年度末平均数 |

| 净利润 | 净利润=利润总额-所得税费用 | 净利润是一个企业经营的最终成果,净利润多,企业的经营效益就好。 |

| 净资产收益率 | 净资产收益率=(净利润/平均

净资产)×100% | 净资产收益率是母子关系指标,体现企业股东投入资本的积累情况,反映企业的收益水平,与盈利能力成正比关系。 |

企业归根结底是要实现更高的获利能力,也就是企业所有者价值的最大化。资产收益率直接反映企业资本的增值能力,它是评价公司自有资本、资本的收益水平中,最具综合性和代表性的指标。

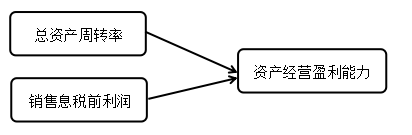

2.3.2资产经营盈利能力内涵及影响因素

资产经营盈利能力是利润与总资产的比值,是指企业运营资产产生利润的能力。反映资产经营盈利能力的指标是总资产报酬率,该指标越高,表明公司资产的运用效率越好。

表2-2 总资产报酬率推算

| 相关指标 | 推算过程 | 含义 |

| 总资产报酬率 | 总资产报酬率=(营业收入/平均总资产)*(息税前利润/营业收入)*100% | 公式中息税前利润为利润总额与利息支出的和,总资产报酬率表示全部资产获取收益的水平,全面反映了企业的盈利能力和投入产出状况。该指标越高,表明企业投入产出的水平越好,资产运营越有效,盈利水平越强。总资产报酬率是企业总资产的获利水平,反映了企业投入与产出的关系。资产的生产效率越高,资产利润率也就越高。 |

| 总资产报酬率=总资产周转率 * 销售息税前利润率 * 100% |

由表2-2的推算过程,得出图2-2的影响因素。

图2-1资产经营盈利能力的影响因素

总资产周转率是考察企业资产运营效率的一项重要指标,体现了企业经营期间全部资产从投入到产出的流转速度,反映了企业全部资产的管理质量和利用效率。

2.3.3商品经营盈利能力内涵及指标概述

商品经营是考虑收入与成本对利润的影响,下表2-3是相关指标。

表2-3 商品经营盈利能力相关指标

| 商品经营盈利能力是利润与成本费用的比值 | |

| 收入利润率 | 成本利润率 |

| 营业收入利润率 | 营业成本利润率 |

| 营业收入毛利率 | 营业费用利润率 |

| 销售净利率 | 成本费用利润率 |

选取收入利润率中的代表:销售净利率,成本利润率的代表:成本费用利润率,得到表2-4。

表2-4 销售净利率与成本费用利润率

| 相关指标 | 公式 | 含义 |

| 销售净利率 | 销售净利率=(净利润/主营业务

收入)*100% | 销售净利率是指净利润与销售收入之间的比率,反映了企业销售收入的水平。销售净利率反映每一元销售收入所带来的净利润的多少,表示的是企业销售收入的收益。 |

| 成本费用利润率 | 成本费用利润率=利润总额/成本费用总额 | 从费用支出角度来看,企业的消耗的费用和成本以及企业收益状况,都可以通过成本费用利润率来体现,成本费用利润率越高,反映企业盈利能力越好。 |

成本费用利润率是对企业为取得收益所付出的成本的计算和审查,这样不仅有利于促进企业加强内部管理和节约费用支出,而且还有助于企业提高经营效益。

本章小结:

通过对盈利能力的概述、目的与内容,可以看出盈利能力对企业至关重要,由此,在下面的章节中分析医药行业中的中新药业公司具体的盈利能力情况。

3、中新药业公司盈利能力现状分析

3.1中新药业公司简介

中新药业公司是集中药产品的研发、生产和销售与一体的大型医药企业,创立于1981年,在天津市及环渤海地区设有公司,并下设便民药店。旗下有18家控股公司,11家参股公司,266家分支机构。中国中药看天津,天津中药在中新。在新加坡和上海两地上市,公司旗下有隆顺榕、乐仁堂、达仁堂、第六中药厂等生产企业。拓展领域有化学原料及制剂以及适合当下时代的保健营养品等。秉着“天人同序,惠福民生”的企业理念,在提高利润以提升盈利能力的同时,以专业的市场洞察力努力突破公司发展的关键技术,力求提高公司在同行业中的竞争力。

中新药业公司生产的药品被人民及业界广泛认可,药品包含心脑血管药、脾胃药、呼吸系统药、感冒药以及儿童用药多个系列。速效救心丸想必都听过,其高效与速效、瓶装小巧服用方便,被公认为治疗冠心病、心绞痛的首选药品。旗下药品藿香正气系列,经过改良,做成适合大众化的浓缩的藿香正气软胶囊,高效方便的同时为夏日暑湿提供良药。清咽滴丸以疏风散热、解毒利咽为治疗咽喉方面的良药。代表产品胃肠安丸以快速消除胃肠的痛胀泻得到一致认可。中新药业公司成为天津中药行业的代表,其药品救治了无数生命,研发药品销售覆盖全国,销售于30多个国家中。

3.2中新药业公司盈利能力相关指标分析

3.2.1净资产收益率分析

净资产收益率是盈利能力分析中,该指标是关于资本经营盈利能力分析的核心,净利润结合对净资产收益率有影响,从净利润的变化角度,来综合分析中新药业公司的净资产收益率。

净资产收益率是母子关系指标,即净利润比平均净资产。

净资产收益率这个指标越高,用来体现投资者的投资回报越多,投资者从自身角度,更愿意对企业进行资金的供应,所以企业盈利能力越可观;相反的,若净资产收益率越低,则说明企业的盈利能力越需要提高。

下表3-1是结合中新药业公司资产负债表及利润表,整理计算得出的中新药业公司净资产收益率。

表3-1 2014-2018年中新药业公司净资产收益率相关数据

| 项目 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 |

| 利润总额

(万元) | 43 087.86 | 53 717.07 | 46 552.26 | 53 100.10 | 64 062.87 |

| 所得税费用(万元) | 5 114.20 | 7 930.26 | 5 791.07 | 5774.04 | 7 284.09 |

| 净利润(万元) | 379 43.66 | 45 786.81 | 40 761.19 | 47 326.06 | 56 788.78 |

| 资产总额

(万元) | 543 720.74 | 606 887.71 | 636 067.77 | 662 180.48 | 710 530.62 |

| 负债总额

(万元) | 249 057.13 | 196 370.29 | 205 839.05 | 199 631.38 | 205 090.95 |

| 净资产

(万元) | 294 663.61 | 410 517.42 | 430 228.72 | 462 549.1 | 505 439.67 |

| 平均净资产

(万元) | 276 080.03 | 352 590.52 | 420 373.07 | 446 388.91 | 483 994.39 |

| 净资产收益率(%) | 13.74 | 12.99 | 9.58 | 10.60 | 11.73 |

数据来源:中新药业公司新浪网数据

净资产收益率由净利润与平均净资产共同影响。由表3-1,可看出中新药业公司净利润2014年到2015年为上升趋势,由于利润总额的增多,所以净利润随之上升。但2016年净利润下降了5025.62万元,这与中新药业公司在2016年底对外发布了关于收购天津市中药饮片有限公司100%股权并签署《股权转让协议》的关联交易有很大关联,中新药业公司以6271.23万元收购天津市中药饮片公司,目的是解决长期存在的同业竞争问题,在中药饮片领域的生产技术、降低成本及市场布局方面,此次收购,主要目的是为了中新药业公司更长远的发展,进一步优化中药饮片生产的市场布局,两公司生产技术相结合,在竞争中降低成本,产生相辅相成的作用。此后2016到2018年净利润呈上升态势,增高16个百分点,这一较大的上升可以一方面说明中新药业公司在2016年到2018年的经营过程中是盈利的,另一方面体现出中新药业公司获取的资金的能力有所提升。

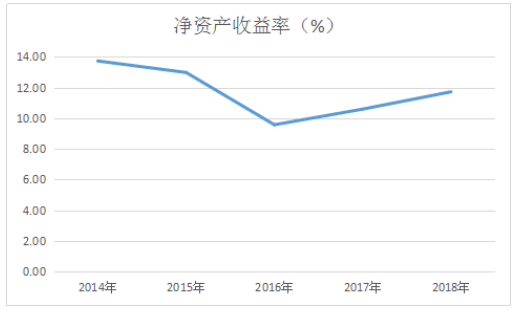

由净利润的变化进一步研究中新药业公司的净资产收益率。由表3-1可得到2014-2018年净资产收益率整体在9%以上,2015年净资产收益率比2014年下降0.75个百分点,2016年净资产收益率比2015年下降3.41个百分点,2016年到2018年呈逐步上升的趋势,下图3-1可以更直观的看出,中新药业公司净资产收益率总体的变化趋势。

图3-1 2014-2018年净资产收益率变化

数据来源:中新药业公司新浪网数据

图3-1运用折线图的方式更清晰的看出2014年-2018年中新药业公司净资产收益率在2014年到2016年呈下降趋势,2016年到2018年呈上升趋势,仅从近五年分析的数据来看,最高净资产收益率可达13.74%,出现在2014年,并且此后的4年均未超过此数值,最低净资产收益率为2016年的5.98%,其变化波动还是较为大的,虽收购了天津市中药饮片有限公司,但对股权的使用并没有很合理的规划,收购后净资产收益率整体均没有超过2014年的情况表明,中新药业公司在所有者投入的资本方面进行更有效的规划,所有者投入的资本没有实现有效的增值,投资利用效率方面需要进行更多的关注,中新药业公司如何能在有限的时间内提高资本的增值能力,这是中新药业公司经营者当下需要提高的。

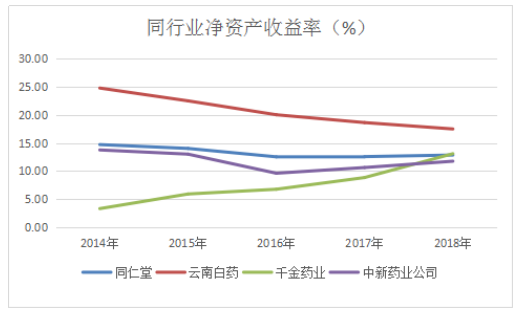

选取同为中药行业的同仁堂、云南白药、千金药业与中新药业公司进行净资产收益率的对比,得表3-2。

表3-2 2014-2018年同行业净资产收益对比 单位:%

| 公司名称 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 |

| 同仁堂 | 14.70 | 14.01 | 12.51 | 12.55 | 12.83 |

| 云南白药 | 24.80 | 22.51 | 20.03 | 18.63 | 17.49 |

| 千金药业 | 3.26 | 5.87 | 6.72 | 8.81 | 13.07 |

| 中新药业公司 | 13.74 | 12.99 | 9.58 | 10.60 | 11.73 |

数据来源:同仁堂、云南白药、千金药业、中新药业公司新浪网数据

图3-2 2014-2018年同行业净资产收益率对比

通过表3-2和图3-2对比发现,中新药业公司净资产收益率在2014年到2018年呈先下降后上升的趋势,在9%-13%之间,云南白药净资产收益率在4家公司中名列前茅,净资产收益率在17%-24%之间,但却存在逐年下滑的趋势。再来看同仁堂,虽然与中新药业公司净资产收益率变化幅度基本相当,同仁堂净资产收益率在12%-14%之间,但各年度的净资产收益率均高于中新药业公司。千金药业的净资产收益率可谓是逐年增长,从2014年的3.26%一直上升到2018年的13.07%,这10个百分点的增长幅度有利于公司总体更好的发展,中新药业公司可以针对公司自身的情况发展,借鉴同为中药行业千金药业的经营经验,达到资金增值的效果。

3.2.2总资产报酬率分析

对中新药业公司做盈利能力分析,不能单单以净资产收益率来以偏概全,所以,接下对总资产报酬率进行分析,进一步系统的分析本公司获取利润的能力。

总资产报酬率是在资产经营盈利能力中的核心分析指标。总资产报酬率是指企业运用总资产来获取利润的指标,企业在生产经营中,表现为投入与产出的关系。

总资产报酬率是营业收入与平均总资产的比值,乘息税前利润比营业收入。也可以延伸为总资产周转率与销售息税前利润率的乘积关系。

总资产报酬率指标越高,资产用来生产方面的效率也就越强,资产利润率相应提高,这样,有助于企业盈利能力水平的提升。

下表3-3为中新药业公司2014-2018年总资产报酬率的分析情况:

表3-3 2014-2018年总资产报酬率相关数据

| 项目 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 |

| 营业收入

(万元) | 708 687.93 | 708 055.22 | 617 882.18 | 568 924.25 | 635 862.23 |

| 利润总额

(万元) | 43 087.86 | 53 717.07 | 46 552.26 | 53 100.1 | 64 062.87 |

| 利息支出

(万元) | 4 785.05 | 3 267.51 | 1 753.17 | 954.08 | 1 138.16 |

| 息税前利润

(万元) | 47 872.91 | 56 984.58 | 48 305.43 | 54 054.18 | 65 201.03 |

| 销售息税前

利润率(%) | 6.76 | 8.05 | 7.82 | 9.50 | 10.25 |

| 资产总额

(万元) | 543 720.74 | 606 887.71 | 636 067.77 | 662 180.48 | 710 530.62 |

| 平均总资产

(万元) | 534 971.95 | 575 304.225 | 621 477.74 | 649 124.13 | 686 355.55 |

| 总资产周转率(次) | 1.30 | 1.23 | 0.99 | 0.87 | 0.93 |

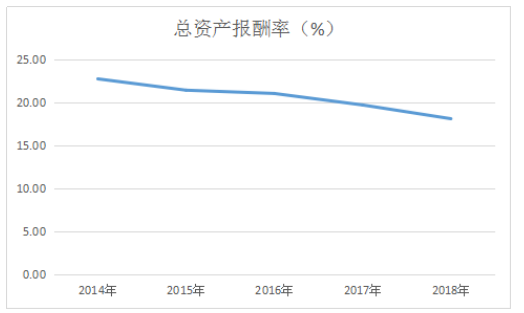

| 总资产报酬率(%) | 22.80 | 21.48 | 21.10 | 19.76 | 18.16 |

数据来源:中新药业公司新浪网数据

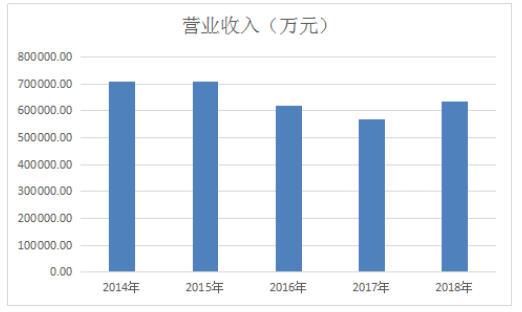

营业收入是用来体现企业主要的利润之一,是发展过程中,收入的来源为主营业务。营业收入同时也影响着总资产报酬率,两者呈正比关系。

下图3-3为中新药业公司2014-2018年营业收入数据的柱形图比较情况。

图3-3 2014-2018年营业收入

数据来源:中新药业公司新浪网数据

从表3-3及图3-3可以看出,2014-2018年中新药业公司营业收入的变化上来看,2014年到2017年总体呈下降趋势,仅2018年上升7个百分点,营业收入在568 924.25万元到708 687.93之间,从此趋势上来看,中新药业公司的营业收入变化趋势不是很乐观,原因是产生了一些不利于公司发展的因素,比如医药行业的医药政策改革、贸易保护主义等,随着新医药政策的不断推进,两票制、药品零加成等政策贯彻实施,贸易摩擦出口增速放缓,这些都影响着中新药业公司公司的营业收入,让中新药业公司面临着新的机遇与挑战。

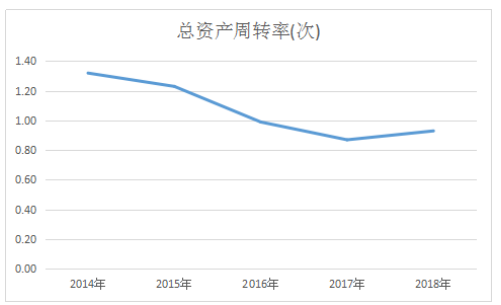

总资产周转率是影响总资产报酬率的因素之一,具体表现为中新药业公司资产所带来的收入,说明了资产的运用效率。随着总资产周转率的次数不断上升,企业的总资产报酬率也不断升高,进而说明了企业的盈利能力比原来增强。

下图3-4来看中新药业公司近五年总资产周转率的变化规律。

图3-4 2014-2018年总资产周转率变化

数据来源:中新药业公司新浪网数据

结合表3-3及图3-4可以看出,中新药业公司总资产周转率自2014年的1.3次逐年下降,2017年仅为0.87次,但2018年稍有好转,同比增加0.06次。近五年中新药业公司总资产周转率从2014年到2018年,下降0.37次。这说明中新药业公司对于自有资产的运用效率有待提高。

通过营业收入与总资产周转率,进一步分析中新药业公司的总资产报酬率:

图3-5 2014-2018年总资产报酬率变化

数据来源:中新药业公司新浪网数据

如表3-3及图3-5所示,中新药业公司的总资产报酬率呈逐年下降的趋势,2014年处于22.80%的水平,2018年下降至18.16%,2016年中新药业公司总资产报酬率相比2015年降幅4个百分点,是5年中波动最大的,说明中新药业公司自有的资产利用出现问题,企业运用资产所得到的回报情况不是很乐观。经营者可以加大对医药制造领域、医药商业领域、大健康领域的服务和管理,促进资产的利用效率。

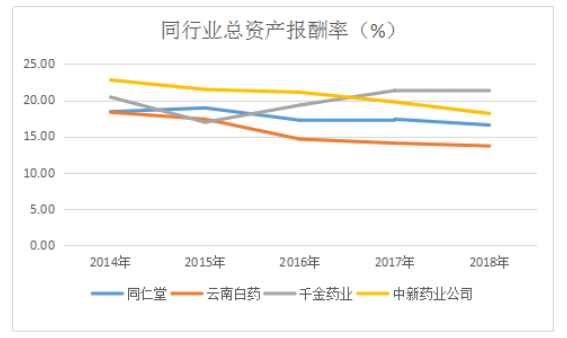

下面选取同为中药行业的3家企业,分别为同仁堂、云南白药、千金药业,进行汇总整理,得到总资产报酬率的对比,见表3-4与图3-6。

表3-4 2014-2018年同行业总资产报酬率对比 单位:%

| 公司名称 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 |

| 同仁堂 | 14.70 | 14.01 | 12.51 | 12.55 | 12.83 |

| 云南白药 | 24.80 | 22.51 | 20.03 | 18.63 | 17.49 |

| 千金药业 | 3.26 | 5.87 | 6.72 | 8.81 | 13.07 |

| 中新药业公司 | 13.74 | 12.99 | 9.58 | 10.60 | 11.73 |

数据来源:同仁堂、云南白药、千金药业、中新药业公司新浪网数据

根据表3-4绘制出同行业之间的折线图,图3-6。

图3-6 2014-2018年同行业总资产报酬率对比

数据来源:同仁堂、云南白药、千金药业、中新药业公司新浪网数据

通过4家中药行业的对比,可以得到2014年至2015年中新药业公司的大体折线图走向,虽然总资产报酬率有所下降,但1个百分点的下降幅度基本平稳,前两年中新药业公司在同行业的对比中处于领先水平。随后的三年里中新药业公司总资产报酬率低于千金药业。同仁堂、云南白药与中新药业公司的变化幅度基本相当,但各年数值都低于中新药业公司。千金药业是4个企业中数值波动最大的,自2014年以来总资产报酬率连续增高,于2017年超越同仁堂、云南白药与中新药业公司,可见,中新药业公司总资产报酬率近5年的增长率同比同行业的公司来看,要低一些。

3.2.3成本费用利润率分析

成本费用利润率是商品经营盈利能力的分析内容。

成本费用利润率是当年的利润总额与当年的成本费用总额的比值,是综合反映企业效益的指标。

成本费用利润率越高,反映企业盈利能力越好。

通过查阅2014年到2018年中新药业公司的利润表,整理得到表3-5。

表3-5 2014-2018年成本及费用相关数据

| 项目 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 |

| 营业收入

(万元) | 708 687.93 | 708 055.22 | 617 882.18 | 568 924.25 | 635 862.23 |

| 营业成本

(万元) | 493618.72 | 499 003.40 | 417 774.83 | 348 004.74 | 372 283.38 |

| 销售费用

(万元) | 136 348.40 | 126 299.33 | 126 643.49 | 142695.86 | 169 929.33 |

| 管理费用

(万元) | 29 963.34 | 34 912.37 | 36 400.48 | 36 772.34 | 39 228.90 |

| 财务费用

(万元) | 5 096.15 | 3 308.72 | 2 014.71 | 561.43 | 547.36 |

| 成本费用

利润率(%) | 6.38 | 8.03 | 7.91 | 9.94 | 11.05 |

数据来源:中新药业公司新浪网数据

观察表3-5,销售费用从2014年到2016年下降7个百分点,这段时间中销售费用趋于乐观的发展态势。随后2016年销售费用与2015年基本持平,其中,2018年销售费用较2016年同比增长25个百分点,中新药业公司经营者应为如何进一步降低销售费用采取相应措施。管理费用的趋势变化从2014年到2018年则是逐年上涨的趋势,上涨幅度达100 000万元,费用越低越有利于企业的盈利能力稳定。可见,中新药业公司要加强销售费用及管理费用的控制能力和管理水平。

中新药业公司的财务费用为逐年递减趋势,2014年5096.15万元下降至2018年547.36万元,这1000多万元的波动尤为明显,说明中新药业公司利息支出减少幅度很大,这对中新药业公司的盈利能力是一个好的趋势,说明企业在财务费用方面采取了有效的措施,这是由于中新药业公司在生产药品的资金方面控制贷款规模、利息收入增加、缩短贷款期限以及借款利息支出减少所致。财务费用有效控制这是有利于利能力稳定发展的,因此,中新药业公司管理者要在合理范围内降低销售费用及管理费用。

由表3-5可得出,2015年成本费用利润率较2014年同比增长1.65个百分点,在近5年的成本费用利润率中,仅2015年到2016年下降0.12个百分点,其余均处于上升趋势,这是较为乐观的,表明生产和销售药品的过程中,所消耗的成本及费用减少,达到利润增多,中新药业公司的盈利能力得以提高。

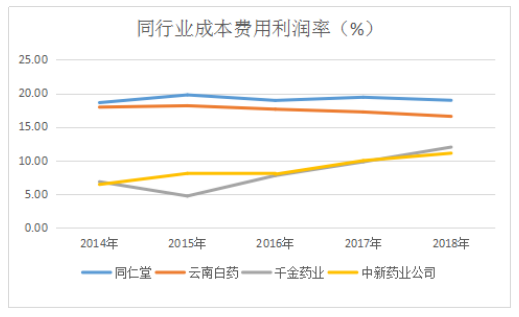

下面对同为中药行业的3家企业,进行成本费用利润率的对比,见下表3-6与图3-7。

表3-6 2014-2018年同行业成本费用利润率对比 单位:%

| 公司名称 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 |

| 同仁堂 | 18.60 | 19.76 | 18.93 | 19.41 | 18.95 |

| 云南白药 | 17.93 | 18.14 | 17.62 | 17.21 | 16.55 |

| 千金药业 | 6.78 | 4.65 | 7.71 | 9.76 | 11.96 |

| 中新药业公司 | 6.38 | 8.03 | 7.91 | 9.94 | 11.05 |

数据来源:同仁堂、云南白药、千金药业、中新药业公司新浪网数据

根据表3-6得到成本费用利润率对比的折线图。

图3-7 2014-2018年同行业成本费用利润率对比

数据来源:同仁堂、云南白药、千金药业、中新药业公司新浪网数据

由表3-6和图3-7可以看出,同仁堂与云南白药成本费用利润率在同行业中居于较高水平,且云南白药的变化最为平缓,这说明云南白药高劳动耗费的效益高且很平稳,生产销售一元成本所获取的利润很高。中新药业公司与千金在2016年到2018年均上涨2个百分点左右,且增幅基本持平。中新药业公司可借鉴同行业中水平较高的同仁堂与云南白药的相应稳定成本费用利润率的措施,结合自身发展情况,在稳定的基础上提高其成本费用利润率。

本章小结:

通过对中新药业公司数据的具体分析,在2014年到2018年中新药业公司净资产收益率波动幅度较大,说明投资利用的效率不稳定。中新药业公司的总资产报酬率逐年下降。成本利润率虽逐年呈上升趋势,但是应注意销售费用、管理费用的控制。

结合同为医药公司的同仁堂、云南白药、千金药业进行对比,在净资产收益率分析中,中新药业公司可借鉴同为中药行业千金药业的经营经验,达到资金增值的效果。在总资产报酬率方面,中新药业公司总资产报酬率近5年的增长率要低于同行业的公司。中新药业公司可借鉴同行业中水平较高的同仁堂与云南白药的相应稳定成本费用利润率的措施,结合自身发展情况,在稳定的基础上提高其成本费用利润率。

4、中新药业公司在盈利能力方面存在的问题

4.1投资利用效率有待提高

净资产收益率反映企业资本增值的能力,股东对中新药业公司进行投资,当然也想拥有更多的收益。在进行2014年到2018年的数据分析中,中新药业公司净资产收益率波动幅度较大,在近5年进行研究的数据显示,2014年中新药业公司的净资产收益率最高,数据为13.74%,最低则为2016年的5.98%,这表明中新药业公司投资利用的效率不稳定,没有形成最优的资金优化配置,从而未能提高资本经营效益的经营活动。这说明中新药业公司的投资决策存在问题,投资者投入资本带来的收益减少,资本运营效率也降低,导致中新药业公司投资利用的效率不高,盈利能力下降。

4.2资产运用效率未能充分利用

企业资产的运用效率对盈利能力的变化起决定性作用。中新药业公司的营业收入从2014年到2017年总体呈下降趋势,营业收入是中新药业公司盈利能力的重要来源。正是因为药品销售规模不断增大,使中新药业公司的成本费用也不断地上涨,但是,中新药业公司的营业利润却并未达到预想的增加,如何在降低成本费用的同时提升自己的营业收入,需要采取适合本公司经营状况的策略。总资产报酬率呈逐年下降趋势,2014年处于22.80%的水平,2018年下降至18.16%,2016年中新药业公司总资产报酬率相比2015年降幅4个百分点,是5年中波动最大的,说明中新药业公司自有的资产利用出现问题,企业运用资产所得到的回报情况不是很乐观。

4.3成本费用控制偏低

成本费用可以综合反映企业工作质量,也是为产品价格定价的一项重要依据。期间费用的有效控制,从公司利润的角度来看尤为重要。在中新药业公司成本费用利润率的分析计算中,由于期间费用的上升,使得营业收入的上涨幅度变小,期间费用的增长是影响中新药业公司盈利水平的很重要的因素。中新药业公司2018年销售费用较2016年同比增长25个百分点,管理费用的趋势变化从2014年到2018年是逐年上涨的趋势,费用越低越有利于稳定企业的盈利能力水平。期间费用增长过快公司盈利水平的很重要的因素,中新药业公司经营者应为如何进一步降低销售费用采取相应措施。

本章小结:

本章节通过上一章节的各种数据进行应用对比分析,运用相关理论概念,主要提出中新药业公司公司在盈利能力方面的三个不足之处,针对这些不足,下一章给出具体的解决方案,以提高中新药业公司的盈利能力。

5、提高中新药业公司盈利能力的对策

5.1加强投资利用效率以获得更多的资本收益

中新药业公司可以通过现有资源进行合理分配,充分运用其资本与资源,取得尽可能多的资本收益,投资者能够获取更多的资金回报,企业的资本经营盈利能力越强,投资者的投资回报相对丰厚,得到利润后,进一步的投资中新药业公司会是投资者所优先考虑的,这样良性循环,企业有足够的资金作为保证,对企业的信誉产生良好的推动作用,也从而提高了中新药业公司资金承担风险的能力。

此外,中新药业公司可以充分利用网络优势资源,拓展“互联网+”与人工智能的营销思路来加强互联网优势资源的利用,创新发展模式,努力探索让更多人了解中新药业公司的产品。实现微信公众号全功能化运行,发挥电子销售采购平台作用,尝试电商业务平台,提升销售水平与用户体验感,进而提高中新药业公司盈利能力。加强网络营销管理,实现网上宣传销售一体化。这也需要公司建立线上线下的资源整合,业务之间的相互协调和各有特色,有效提高中新药业公司盈利能力。

树立合理的个人绩效考核体系,在体系中设立三个考核目标,分别是公司目标、部门目标与个人目标。通过个人绩效考核指标,将中新药业公司全部员工的目标绑定在一起,大家有着共同的目标,工作方向就会一致,部门之间的合作就会高效,从而加强投资者的资金对中新药业公司的投资利用效率,在有效的个人绩效考核体系下,使各部门通力合作,增强中新药业公司的盈利能力。

5.2实施有效的资产运用效率

运用现有资产注重中新药业公司现有的领域,即医药制造领域、医药商业领域、大健康领域。从中新药业公司生产与销售角度来看,积极运用医疗资源,以免原料的浪费,使之减少在药品生产加工过程中的材料损失,各个生产加工的环节减少资源的浪费。从老百姓的方面来看,运用国家出台的新医保政策,在采购药品时,有效减轻个人家庭经济负担,进而实现多方共赢。中新药业公司弘扬健康的诊疗理念,可以提取药品中对人们健康有利的部分,充分利用现有资产,例如运用中药药材制作成为大众所接受的驱蚊神器,在炎炎夏日,可以免受蚊虫带来的困扰,做一些中药药材制作成的暖胃饮品等,严冬也可以温暖。积极围绕大健康核心产业,延展公司的产业链,提高其资产的运用效率。

中新药业公司在企业风险可控的范围内配置一些储备资金,从而降低资产损耗带来的的风险,克服出口贸易带来的阻碍。中新药业公司可以根据自身的实际情况和外部环境来决定自己的储备资金量。根据现有的相关设施,进行资源有效整合,克服出口贸易带来的阻碍,应紧紧围绕既定的发展战略和经营目标,努力克服各种不利的因素,尽快恢复出口贸易。加大硬件医疗设施的优化力度,确保药品的运输流程,定期的对企业内部的管理人才进行物流方面的在职教育与培训考核,注重培养高素质的人才,提高药品运输物流的专业化管理水平。相应的信息的传递需要更及时的更新达到有效的储存与配送,可以提高中新药业公司的资产运用效率。

5.3合理降低期间费用

成本费用可以综合反映企业工作质量,也是定制中新药业公司药品价格的一项重要依据。每个企业的盈利能力研究与分析经历了一个不断完善和发展的过程,中新药业公司的盈利能力评价随着企业成长的不断发展而不断完善,在合理范围内,中新药业公司经营者要进一步降低销售费用及管理费用,在保持稳定发展的前提下,努力增加收入的同时,优化期间费用在中新药业公司财务中的比重。为了使公司在市场竞争中占据良好的地位,降低成本费用是有必要的,这样同时可以取得持续的盈利。由于人工智能与5G的科技发展,再与实际的工作经验相结合,降低销售费用在营业收入中所占的比例,可以跟随时代,对中新药业公司原有销售理念进行创新和发展,做适合时代的营销策略。充分运用现有互联网与科技,紧跟时代的发展需要做不忘初心的药品。规范中新药业公司管理费用等一系列的审批管理和核算程序,关注物流运输成本的控制,降低企业的管理费用,保证公司管理费用合理的降到最低,从而提高中新药业公司的盈利能力。

合理的控制成本费用,不仅是一个企业应该担负的责任,而且也是对社会资源的节约,对低成本的实施相应保障措施。假如低成本是以低质量为代价的话,那么,这是对公司及消费者极大不负责任。所以,企业要实行规范化交易和生产,通过规模经济效益有效减少企业成本,同时又能确保质量过关,从而使中新药业公司实现持续发展,增强综合竞争力。

本章小结:

针对中新药业公司盈利能力方面存在的问题,并结合该公司的实际情况,提出了加强投资利用效率以获得更多的资本收益、实施有效的资产运用效率、合理降低期间费用,以解决这些问题的具体措施,为中新药业公司更好的发展发表了自己的看法。

结论

通过中新药业公司近五年新浪网上显示的数据,做了有关公司的具体盈利能力研究,得出如下结论:

(1)通过表3-1在2014年到2018年中新药业公司净资产收益率波动幅度较大,说明投资利用的效率不稳定,没有形成最优的资金优化配置,从而未能提高资本经营效益的经营活动。

(2)在第三章的分析中,通过表3-3与图3-4,可以得到中新药业公司在2014-2018年这个时间段中,总资产报酬率逐年下降,资产的运用效率能力不强。

(3)由表3-5可得出应加大对销售费用和管理费用的控制能力和管理水平。

(4)对中新药业公司盈利能力所分析出来的问题,做出了相应的控制对策:加强投资利用效率以获得更多的资本收益、实施有效的资产运用效率收益、合理降低期间费用。

以上结论是对中新药业公司进行盈利能力分析后得出的问题以及相应的对策,可以在一定程度上为本企业及医药行业的其他企业在盈利能力方面提供一些参考与借鉴。

参考文献

- 刘琼. 河南凯威钢构有限公司盈利能力分析[D].河南大学,2012.

- 张庆昌,傅再育.中国上市公司盈利能力模型分析[J].贵州财经学院学报,2006,( 01):15-19.

- David Ownership structure and firm profitability in the Japanese keiretsu[J].Journal of Asian Economics,2013,(03):50-54.

- 张煜.浅析上市公司盈利能力分析指标[J].商业经济,2007,(01):63-64.

- 金琳.医药制造业上市公司技术创新与盈利能力关系研究[D].黑龙江大学,2017.

- 董君.模糊数学分析方法在商业银行盈利能力评价的应用[J].商业故事.2015,(15):78.

- F.Allen and A.santomero,The theory of financial analysis[J].Journal of Finance,2007,(02):23-27.

- 张先治,陈友邦. 财务分析[M].大连:东北财经大学出版社,2017.208-229.

- Wise Geek.Business model innovation: Foreign literature review and analysis framework[J]. Commercial Research,2011 ,04 ,84-89.

- Myers,Majluf.Corporate Financing and Investment Decisions when Finns have Information that Investors do not have [J].Journal of FinancialEconomics,1984,(12):365-381.

- 李伟琨.生物医药上市公司盈利能力分析[D].山西大学,2012.

- 基于固定效应模型的河北城商行盈利能力影响因素研究[D].杨筱.西北师范大学,2017.

- 赵海燕,高杨.我国首批创业板上市公司盈利能力因子分析[J].中国农业会计,2013,(12):38-41.

- 电子商务产业平台企业商业模式及影响因素研究[D].叶阳娅.浙江理工大学,2016.

- The Utility Rates in Firm’s Profitability Analysis[J].EconoyTransdisciplinarity Cognition,2015,(18):91-100.

- 宋献中,高志文.资产质量反映盈利能力的实证分析[J].中国工业经济, 2014,(04),32-40.

- 张琴.节能环保型上市公司盈利能力及其影响因素分析[D].浙江大学, 2012.

- 管军,李文华.企业综合财务状况评价的模糊数学方法研究[N].石家庄经济学院学报,2012,04.

- Stephen A. Ross,Randolph W. westerfield,Jaffrey F.Jaffe McGraw-Hill. Corporate Control Contests and Capital Structure[J].Journal of Financial Economics,2015,(21):34-53.

- 邹武平.基于财务报表的企业盈利能力诊断[J].财会通讯,2013,(08):65-67.

- 姚艳.我国中成药上市公司收益质量与销售费用比率的相关性分析[J].商业会计,2014,(21):05-09.

- Wang W K,Lin F,Ting I W K, et al.Does Asset-Light Strategy Contribute to the

Dynamic Efficiency of Global Airlines?[J].Journal of Air Transport Management,2017,62:99-108.

- 顾吉宇,陈利军.关于企业盈利能力影响因素的实证研究[J].商业时代,

2015,(10):10-11.

- 王玉冬,吕晓亮.生物制药企业财务绩效提升策略实证研究[J].中国高新技术企业,2012,(08):28-33.

- Georgiana Surdu.The Internationalization Process and the Asset-Light Approach

[J].Romanian Economic Business Review,2011,6(01):184-188.

- 刘颖.浅谈企业盈利能力分析[J].现代商业,2017,(30):09-10.

- 钱爱民.公司财务状况质量综合评价研究[M].北京:北京大学出版社,2011:

72-73.

- 崔也光,赵迎.我国高新技术行业上市公司无形资产现状研究[J].会计研究,2013,(03):59-62.

- Tang G L, Gao Y.The Financial Risks and Practices of Asset-LightStrategy[J].

Finance Research,2016,45(06):18-20.

- 王晗.我国上市公司盈利质量与可持续发展能力相关性研究[D].西安工程大学,2011.

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:打字小能手,如若转载,请注明出处:https://www.447766.cn/chachong/89704.html,