摘要

一个企业获得利润能力的高低,不仅会对投资所带来的收益与成本的关系产生直接的影响,而且业绩的高低也与其有着密切联系,有的时候甚至对国民经济的长远发展也会产生不容忽视的影响。因此,企业盈利能力的分析对企业的发展是至关重要的。而在我国,传统汽车行业在技术方面的发展与外国企业还有一定差距,而环境的恶化也日益严重。由于这些因素的影响,新能源汽车自然就成为了行业的热门方向,而比亚迪是较早进入新能源汽车行业的企业,其发展动向总是不断吸引着各个方面的注意力。因此,研究分析比亚迪公司的盈利能力是很有意义的。

本文以比亚迪公司作为研究对象,对其进行盈利能力的分析。文章首先对研究的目的及意义,国内外研究现状等方面进行系统的介绍;然后对盈利能力的概念以及相关理论进行综述;其次对比亚迪的基本资料概况进行简介,并对其进行盈利能力相关指标分析;最后,总结比亚迪盈利能力的问题,并对其提出相关改善建议,希望对我国新能源汽车企业的发展有所帮助。

关键词:新能源汽车;盈利能力;财务分析

一、引言

1.1研究目的

盈利能力是一个企业不断发展壮大的原动力与决定因素。企业的管理运营状况是否优良、是否存在持续稳固的现金流支持、企业是否制定了正确的发展战略、企业内部的未来发展态势是否强劲、公司是否有良好的信誉状况、是否有来自国家的相关政策扶持等因素,都会对其产生重要影响。

最近市场对新能源汽车十分看好,人们对于其发展的关注和讨论越来越多,相应的,资本市场上的投资额也不断增加,并且行业的利润逐渐变得明显。这时候一些企业便出现了违背市场经济规则的不良行为,有的企业利用行业势头的强劲来骗取国家对新能源汽车的补贴、还有的企业竟然在财务上出现xx行为。这些问题会阻碍行业的深入发展,对其造成严重影响。因此,本文通过对比亚迪公司进行盈利能力的分析,希望对资本市场上的投资选择提供相关价值信息,并且能在一定程度上为行业内企业的未来发展提供些许借鉴。

1.2研究意义

虽然国家大力支持新能源汽车的发展,但是由于技术不够先进、相关基础设施不够完善、大众的接受程度等问题,到目前为止,我国的新能源汽车行业还不是很成熟,如果想赶上国外某些发达国家的制造业标准、市场管理的完善程度等,估计还有很长的一段路要走。

作为较早进入新能源汽车行业,发展情况也较好的比亚迪公司,身处在这样的大背景下,深入研究该企业的盈利能力,并在相关盈利指标上与同行业进行对比。通过专业的财务指标分析,可以在一定程度上帮助市场上的投资者及利益相关者,在做决策时可以更加科学。同时可以帮助企业不断提高内部的经营管理水平,通过对企业盈利能力提出相关改善建议,以此来使企业在资本市场上更加有竞争力,并且这在一定程度上能够反映出目前新能源汽车行业的发展现状以及未来发展前景。因此,这个课题是值得我们进行深入研究与细致学习的。

1.3国内外相关研究现状

Adusei (2015) 以加拿大52家银行的数据为研究基础,进行盈利能力进行,由此得出对大型百货公司影响最大,并且具有广泛代表性的六个因素。最后得出结论,可以从自身发展模式的稳定性,银行业规模的扩展,发展存储方式的多样化等方面来入手,进而不断提高企业的盈利能力[1]。

Franco-Santosetal(2012)指出很多因素都会影响企业的盈利能力,应该在充分考虑企业的经营战略基础上,对企业进行盈利能力分析,并应该挖掘多个角度进行相关分析[2]。

Bisbe和 Malagueno(2012)认为企业在制定长期战略目标时,应该考虑到企业的经营目标,把两者结合起来[3]。

Wilko Bolt 等人(2012)主要研究内容是银行业的盈利能力和经济的周期性波动的关系,研究认为受宏观经济波动的影响最大的企业是银行业,同时在经济不景气的时期,贷款业务损失的增加会严重影响银行的盈利能力[4]。

Charumathi(2012)通过实证分析,验证了哪些因素会影响企业的盈利能力。主要有以下几个方面:企业资产规模的大小、经营年限的长短、财务杠杆是否合理和赔付率的问题等。同时提出了应精确把握所处行业的发展动态及趋势,努力找到最适合企业生存发展的经营管理方式,只有这样,才能不断提高企业的盈利能力[5]。

周硕(2013)认为企业财务分析中最重要的就是对企业盈利能力的分析[6]。

朴哲范和肖赵华(2015)认为企业总资产和股东权益的增加是提高盈利能力最重要的因素[7]。

王吉建(2015)以4S店为研究对象,从企业品牌的管理、工作人员的业务水平、企业成本费用的控制、企业的管理制度和员工的工作效率等多个方面,对汽车经销商的盈利能力进行深入研究分析,认为4S店可以通过以下方式来提高企业的盈利能力:如提高自身品牌的知名度、提升业务水平、加强成本控制、完善内部的管理制度、提高员工的效率、经营方式的创新等[8]。

赵丽芹和乔伟(2015)对企业的财务及非财务因素进行分析,主要是讨论企业的营运能力与盈利能力这两者之间是否存在相关性,结果表明二者是相互影响的,对企业的发展都非常重要[9]。

二、相关概念

2.1盈利能力

盈利能力通俗的讲就是企业在某个特定时期内赚钱的能力。盈利能力的大小并不是绝对的,而是利润与一定的资本投入或一定的收入相比较,从而得出的一个相对的概念。盈利能力的大小可以用利润率来衡量,企业的利润率越高,其盈利能力越强;相反,企业的利润率越低,盈利能力越弱。企业的各种经营活动及业绩水平,最终都会通过企业的盈利能力指标反映出来。企业的股东、债权人及各种利益相关者,对企业的盈利能力都十分重视,以及对利润率及变动趋势的分析研究。

2.2盈利能力指标分析

对企业进行财务分析时,盈利能力分析是重点部分。评价企业业绩效及管理水平好坏的重要因素就是盈利能力,在进行盈利能力的分析时,主要通过相对指标。评价企业盈利能力的财务指标主要有:销售毛利率及净利率、总资产净利率、股东权益报酬率等。相关的比值越高,就表明这个企业在盈利方面越有竞争力。

三、比亚迪公司盈利能力现状分析

3.1比亚迪公司基本资料概况

比亚迪总部位于深圳,发展始于1995年,当时的业务主要是私家车和商务轿车。2003年其充电电池业务位于全球第二的水平,也就是在这时才建立了比亚迪汽车公司。公司主要有:汽车业务(传统燃油车及新能源汽车)、手机相关业务、电池、光伏及云轨业务。目前比亚迪已经有遍布全球三十多个的生产基地,规模不断增加,并且公司以汽车产业为发展的核心,实现了跨越式的发展。

3.2比亚迪盈利能力指标分析

3.2.1销售毛利率及净利率总体较低

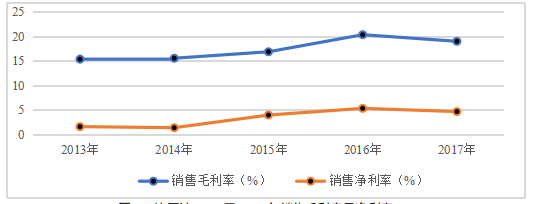

销售毛利率也称毛利率,是企业的销售毛利除以营业收入净额。销售毛利是企业营业收入净额减去营业成本,营业收入净额的计算是营业收入减去销售退回及折扣后的净额。销售净利率表明企业每获得一百元的营业收入,相应的净利润有多少。这两个指标越大,说明企业在产品销售过程中获得利润的能力越强。比亚迪2013至2017年的销售毛利率及净利率数据如下:

表3-1比亚迪2013至2017年销售毛利率及净利率

| 评价指标 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 |

| 销售毛利率(%) | 15.36 | 15.55 | 16.87 | 20.36 | 19.01 |

| 销售净利率(%) | 1.56 | 1.34 | 3.93 | 5.3 | 4.64 |

数据来源:同花顺财经网

由表3-1可以看出,比亚迪在2014至2016年间的毛利处于快速增长时期,从15.55%到20.36%,说明在这段时间内企业的盈利能力快速增长。到了2017年,毛利率指标下降为19.01%,说明企业2017年的盈利能力在下降。

图3-1比亚迪2013至2017年销售毛利率及净利率

数据来源:同花顺财经网

总的来说,比亚迪公司的毛利率都是低于25%,说明企业每获得100元的毛利就需要付出75元的销售成本,如果从企业赚取利润的层面来看,比亚迪公司的盈利能力不是很强,也表明比亚迪对于成本费用的管控不是很合理。总的来说,比亚迪的盈利能力还可以进一步提高。

由图3-1可以看出,比亚迪公司的净利率与毛利率的走势大致相同。2013年到2014年是下降的趋势,说明企业盈利能力在降低;2014年到2016年,公司的净利率高速增长,说明在这段时间内,其盈利能力不断增强;到了2017年,净利率出现下降的趋势,说明公司的盈利能力降低了。总的来说,比亚迪公司的净利率水平一直处于10%以下,说明企业在销售方面的盈利能力较低。

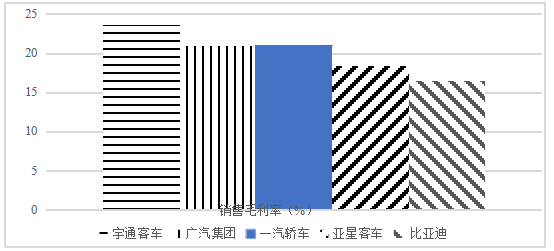

比亚迪公司的销售毛利率及净利率与同行业其他企业的比较数据如下:

表3-2比亚迪销售毛利及净利率与同行业企业的比较

| 企业名称 | 销售毛利率(%) | 销售净利率(%) |

| 宇通客车 | 23.64 | 6.25 |

| 广汽集团 | 20.98 | 18.73 |

| 一汽轿车 | 20.95 | 1.41 |

| 亚星客车 | 18.41 | 1.31 |

| 比亚迪 | 16.43 | 2.41 |

数据来源:同花顺财经网

由表3-2可以看出,宇通客车、广汽集团和一汽轿车的销售毛利率都在20%以上,

处于较高水平,亚星客车也比较接近20%,比亚迪的毛利率仅为16.43%,与这四个企业相比还是有一定的差距。销售净利率只有广汽集团达到18.73%,宇通客车为6.25%,一汽轿车、亚星客车与比亚迪这三个企业处于较低水平。

图3-2比亚迪销售毛利率与同行业企业的比较

数据来源:同花顺财经网

由图3-2可以看出,比亚迪的销售毛利率与亚星客车较为接近,但是与宇通客车、一汽轿车和广汽集团相比,还是有一定的差距。虽然广汽集团和一汽轿车的毛利率处于较高水平,但是作为国内较早研究新能源汽车的比亚迪公司来说,其毛利率并不是很高。所以总体来说,比亚迪的毛利率水平还可以进一步提高。

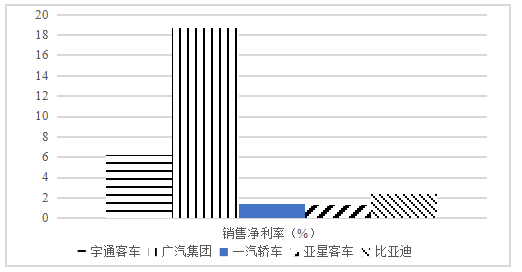

图3-3比亚迪销售净利率与同行业企业的比较

数据来源:同花顺财经网

由图3-3可以看出,比亚迪公司的销售净利率与亚星客车较为接近,但是与宇通客车还是有一定的差距;而销售净利率虽然超过一汽与亚星客车,但是与宇通客车和广汽集团相差较多,总的来说,比亚迪盈利能力有待进一步提升。

3.2.2总资产净利率近年增速放缓且下降

总资产净利率是企业一定时期的净利润除以资产的平均总额。该指标反映的是公司运用全部资产所获得利润的水平,即公司用1元的资产平均能获得多少元的利润。该指标越高,表明公司投入产出的水平越高,资产的运营效果越好。比亚迪公司的总资产净利率数据如下所示:

图3-4比亚迪2013至2017年总资产净利率

数据来源:同花顺财经网

由图3-4可以看出,比亚迪公司的总资产净利率在2016年以前大体是呈增长趋势的。2014至2015年期间,比亚迪的总资产净利率出现了爆发式的增长,从2014年的1.84%到2015年的10.22%;然而在2015年以后,比亚迪总资产净利率的增速变慢,并且在2017年出现了下降的情况。

这说明比亚迪在2014年到2015年期间,盈利能力得到了快速的提升,主要是因为国家对新能源汽车行业的大力扶持,给与其大量补贴,从而使得总成本下降。同时,随着人们对新能源汽车的不断了解和认同,销量也在增加,从而极大的改善了企业的获利状况。在2015年之后,尤其是2017年,其盈利能力逐渐下降。这主要是由于在2017年,国家补贴政策的退坡。从而导致营业成本变高、利润下降。再加上人们对新能源汽车仍然持有怀疑态度、行业环境压力较大导致市场疲软、业内的竞争日益激烈。

比亚迪公司的总资产净利率与同行业其他企业的比较数据如下:

表3-3比亚迪总资产净利率与同行业企业的比较

| 企业名称 | 总资产净利率(%) |

| 宇通客车 | 3.3 |

| 广汽集团 | 8.15 |

| 一汽轿车 | 1.5 |

| 亚星客车 | 0.44 |

| 比亚迪 | 1.16 |

数据来源:同花顺财经网

由表3-3可以看出,总资产净利率除了广汽集团为8.15%,处于较高水平,余下几个企业都处于较低水平,这在一定程度上也反映出行业盈利状况的某些问题。

图3-5比亚迪资产净利率与同行业企业的比较

数据来源:同花顺财经网

由图3-5可以看出,比亚迪公司的总资产净利率虽然高于亚星客车,与一汽轿车较为接近,但是与广汽集团和宇通客车还是有较大差距的。

3.2.3股东权益报酬率波动较大

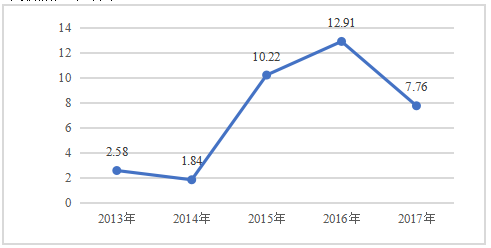

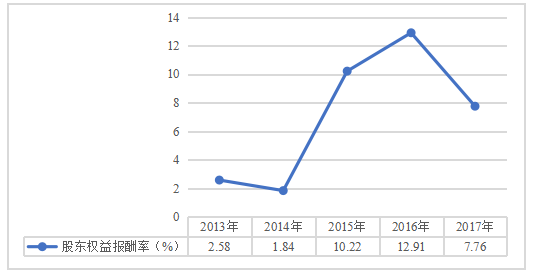

股东权益报酬率也叫做净资产收益率或所有者权益报酬率,是企业一定时期的净利润除以股东权益平均总额。股东权益报酬率是反映企业盈利能力的核心指标,它说明了企业的股东投资所能够获得利润的高低水平。比率越高,说明企业的盈利能力越强。比亚迪的股东权益报酬率数据如下:

表3-4比亚迪2013至2017年股东权益报酬率

| 评价指标 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 |

| 股东权益报酬率(%) | 2.58 | 1.84 | 10.22 | 12.91 | 7.76 |

数据来源:同花顺财经网

图3-6比亚迪2013至2017年股东权益报酬率

数据来源:同花顺财经网

由图3-6可以看出,比亚迪的股东权益报酬率波动较大。具体来看,股东权益报酬率在2013和2014年是处于较低水平的,且2014年较2013年是有所下降的,说明这个时期比亚迪的盈利能力比较低。这主要是因为当时比亚迪刚开始投入新能源汽车行业,企业在刚开始发展的时候,需要大量的成本来支撑,短期内不会有明显的利润,再加上人们对新能源汽车不是很接受,销量不是很好,而比亚迪公司的其他业务,如手机相关业务和电池业务等也面临着激烈的竞争,这 对盈利能力的提升产生较大的压力。

由2014年至2015年数据可以看出,股东权益报酬率实现了跨越式的增长,从2014年的1.84%到2015年的10.22%,2016年继续增长并且达到近年来的顶峰,说明比亚迪在2014至2015年的盈利能力有了快速的提升。这主要是因为国家的支持,充电等基础设施建设也不断完善、比亚迪在技术研发方面的进步、战略规划及外观设计的优化、人们的消费需求也不断增大、行业的投资额逐渐增加、宏观经济形势较好等,这些都促进了比亚迪盈利能力的快速增长。

由2016年至2017年数据可以看出,股东权益报酬率出现了较大幅度的下跌,说明比亚迪的盈利能力在2017年大幅减弱。这主要是由于国家补贴政策的退坡,新能源汽车行业竞争加剧,极大影响了比亚迪的盈利能力。总的来说,比亚迪公司的股东权益报酬率各年的波动较大,近年的盈利能力有所降低。

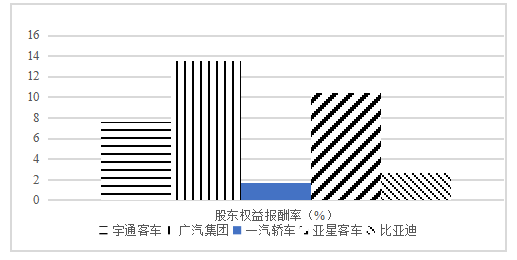

比亚迪股东权益报酬率与同行业企业的比较数据如下:

表3-5比亚迪股东权益报酬率与同行业企业的比较

| 企业名称 | 股东权益报酬率(%) |

| 宇通客车 | 7.61 |

| 广汽集团 | 13.49 |

| 一汽轿车 | 1.68 |

| 亚星客车 | 10.42 |

| 比亚迪 | 2.65 |

数据来源:同花顺财经网

图3-7比亚迪股东权益报酬率与同行业企业的比较

数据来源:同花顺财经网

从图中可以看出,虽然比亚迪公司的股东权益报酬率高于一汽轿车,但是却远远低于宇通客车、广汽集团和亚星客车。说明比亚迪公司回报股东的能力还有待进一步加强。

四、比亚迪公司盈利能力的问题

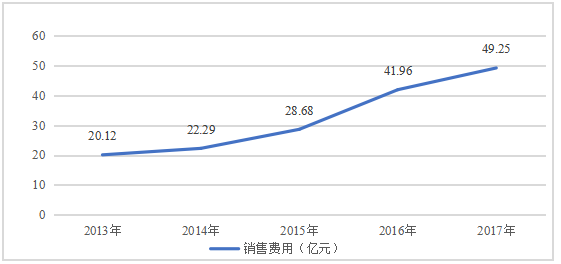

4.1对成本费用的管控不足

图4-1比亚迪2013至2017年销售费用

数据来源:比亚迪年报

通过以上对比亚迪公司的销售毛利率的分析,结合公司年报可以得知,销售毛利率较低的主要原因在于比亚迪在成本控制方面存在问题,销售费用逐年增加。并且由于比亚迪的主要业务是新能源汽车行业,单位产品的生产成本较其他产品来说比较高,其经营管理费用也会占据大量的比重。

4.2.存货与应收账款过多

资产的净利率可以分解为总资产周转率与销售净利率的乘积。因此,我们从资产周转率入手并结合相关信息可以发现,比亚迪在2017年资产净利率大幅下降主要是由于存货和应收账款过多:

图4-2比亚迪2013至2017年应收账款与存货

数据来源:比亚迪年报

一方面,随着新能源汽车业务的不断发展,比亚迪不断投资建造新工厂。因此产量也逐渐增加,存货数量也不断增多。由于2017年新能源汽车的销售不是很乐观,一些生产传统燃油汽车的老牌企业、互联网企业以及外国企业等,纷纷加入了新能源汽车行业,都想从这个行业分一杯羹,行业内的竞争十分激烈。人们对新能源汽车还不是特别认可,因此使得比亚迪公司的存货积压,为此比亚迪还关闭了一些工厂,有些工厂已经关闭了近几个月。

另一方面,为了最大化的拓宽其销售道路,增加市场份额及打开国内外市场,抢占市场先机,比亚迪大规模采用信用销售的方式,应收账款数额也逐年增加。新能源汽车的销售回款较慢,造成应收账款增多,从而资产周转速度也在变慢。这些都占用了企业的大量资金,影响了比亚迪盈利能力的提升。

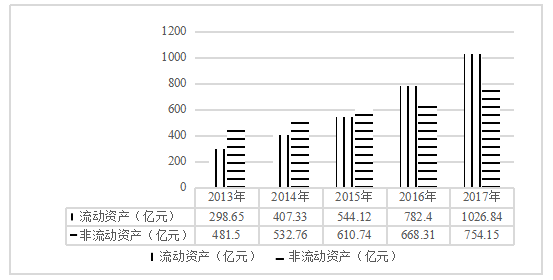

4.3流动资产过多

图4-3比亚迪2013至2017年流动资产与非流动资产

数据来源:比亚迪年报

由图4-3可以看出,比亚迪公司的流动资产和非流动资产项目的数额都在增加。具体来看,后者的项目数额从2013年的481.5亿元增加到2017年的754.15亿元。流动资产有高达三倍的增幅,2013年的数额只有不到300亿元,2017年则增长到了1026.84亿元。在2016年,比亚迪公司的流动资产数额超过了非流动资产,并且流动资产在2017年继续增加。由此可以看出比亚迪公司流动资产与非流动资产的比例不是很合理,过多的流动资产会影响企业的盈利能力。

4.4盈利过于依赖国家补贴

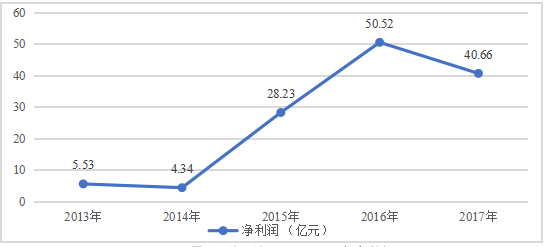

上文已对比亚迪公司的销售净利率进行分析,由于销售净利率是净利润与营业收入净额的比值,因此从净利润入手进行分析可以发现:净利润除2014年和2017年度有所减少,其他年度都在不断增加,尤其在2015年,净利润实现了质的飞跃,达到了一个数量级的递增 ,2016年更是达到顶峰,然而在2017年出现了下降的趋势。

图4-4比亚迪2013至2017年净利润

数据来源:比亚迪年报

这主要是因为在2016年之前,国家对新能源汽车给与大量的补贴。尤其是纯电动大巴客车,在补贴额度最高的时候,平均每辆有数十万元补贴。到了2017年,由于XX补贴力度的减弱,很多新能源汽车企业都受到了影响,比亚迪在年报中称2017年实现的净利润相比去年减少了近19.51%。

根据比亚迪披露的信息,2017年比亚迪获得XX的补助数额为12.75亿元,但由于补贴政策的调整,每辆电动大巴获得的补贴下降了13.5万元,因此导致净利润下降。由此可以看出,比亚迪公司的盈利能力过于依赖国家政策的补贴,一旦补贴减少,盈利则大幅度下降。

五、比亚迪公司盈利能力的改善建议

5.1加强成本费用管控

首先,企业应该重视产品成本及费用的管理和控制,降低了单位产品的成本,就可以提高单位产品的盈利空间。其次,应改变企业原有的销售理念,设法降低销售费用的比重。在实际工作中,不断创新和发展旧的营销理念,为销售人员进行相关培训。再次,使公司销售及管理费用等的审批和核算流程进一步合理化规范化,由此来降低企业那些没必要的支出,使企业的销售及管理费用的每笔支出都有帐可查。

5.2提高资产周转效率

应收账款方面,首先比亚迪要对应收账款的付款方进行细分,尤其要加大对关联方的控制。随着比亚迪汽车销售规模的不断扩张,应深入了解新客户的背景,设立风险控制机制,通过衡量应收账款风险和收益制定适合本企业的信用制度。其次,企业要使销售折扣、折让等促销方式更加合理化,尽量选择销售折扣减少应收账款的风险。

存货方面,首先应优化公司的生产流程制度,公司各部门之间应加强协调沟通,如市场部、生产部、销售部等。其次,存货的储存管理制度应不断优化。比亚迪公司生产的汽车从生产都发售是需要一段时间的,这就需要在企业进行储存管理,存货的制度化管理则有利于提高存货周转率。

5.3优化资本结构

比亚迪公司作为制造业企业,其主要业务为汽车、手机和光伏电站项目,这都需要大量资金投入。在当前比亚迪公司销售收入不断增加、市场份额不断扩大的情况下,可适当扩大财务杠杆的使用程度,通过负债经营进一步提高企业整体的盈利水平,以此来适应新能源汽车行业日趋激烈的竞争环境,以及公司规模不断扩大的发展需求。

5.4防范政策性风险

虽然目前国家对新能源汽车企业的发展支持力度较大,政策上也给与了很大照顾,但政策因素往往具有可变性,新能源汽车不可能一直受到政策红利的照顾,比亚迪应该注意防范政策性风险。公司应该设法使市场空间不断扩大,只有在原有市场的基础上不断拓展自己新的市场空间,才可能在激烈的竞争环境中始终保持自己的竞争优势和市场地位。比亚迪公司拥有这么多有利条件,完全可依靠企业自身实力和产品影响力积极拓宽自己的市场空间。

参考文献

[1]Liu, Xie, Xu. Board Business Connections and Firm Profitability: Evidence from China[J]. Emerging Markets Finance and Trade,2019,55(9).

[2]Nguyen. Profitability of Vietnamese Banks Under Competitive Pressure[J]. Emerging Markets Finance and Trade,2019,55(9).

[3]Fred Phanuel Okangi The impacts of entrepreneurial orientation on the profitability growth of construction firms in Tanzania[J]. Journal of Global Entrepreneurship Research,2019,9(1).

[4]François Huchet,Jacques Chan-Peng,Fanny d’Acremont,Patrice Guerin,Gael Grimandi,Jean-Christian Roussel,Julien Plessis,Vincent Letocart,Thomas Senage,Thibaut Manigold. A comparative profitability analysis of transcatheter versus surgical aortic valve replacement in a high-volume French hospital[J]. Health Economics Review,2019,9(1).

[5]蒋海篮.基于杜邦分析的旅游上市公司盈利能力研究——以众信旅游为例[J].科技经济导刊,2019,27(06):190-191.

[6]王倩倩.上市公司盈利能力分析——以北京首钢股份为例[J].知识经济,2019(07):15-16.

[7]于晗.中国创业板上市公司股利政策对盈利能力的影响研究[J/OL].品牌研究,2018(S2):255-256[2019-04-12].https://doi.org/10.19373/j.cnki.14-1384/f.2018.s2.158.

[8]谢太峰,孙璐.我国上市商业银行盈利能力影响因素的实证研究[J].征信,2019,37(01):62-67.

[9]彭颖嫒,吴力佳.申通快递公司盈利能力分析[J].物流技术,2019,38(03):10-13.

[10]李晓晴. 安徽海螺水泥股份有限公司盈利能力分析[D].阜阳师范学院,2018.

[11]孙杨博. 哈佛分析框架下B煤炭企业盈利能力研究[D].云南师范大学,2018.

[12]冯川. E公司提升盈利能力方案研究[D].西北大学,2018.

[13]米芬侠. 基于杜邦模型研究如何提升SG牧业公司盈利能力[D].西北大学,2018.

[14]范习佳. 电子商务企业盈利能力分析[D].南京邮电大学,2018.

[15]何远博. L农业上市公司盈利能力研究[D].沈阳大学,2018.

[16]刘彦廷. 北京燕京啤酒股份有限公司盈利能力的评价研究[D].沈阳大学,2018.

[17]李冰. 基于RAROC的华夏银行盈利能力评价研究[D].沈阳大学,2018.

[18]俞旭芬. 对CH公司盈利能力的诊断研究[D].华南理工大学,2018.

[19]黄少平. HM公司盈利能力的诊断研究[D].华南理工大学,2018.

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:打字小能手,如若转载,请注明出处:https://www.447766.cn/chachong/89732.html,