摘要:近几年伴随着我国的资本市场的高速发展,我国的证券的交易机制和监管制度得完善程度也在不断增加,并且一步步迈向成熟市场。但我国的股票市场的成熟程度还是较低的,所以此次沪港通的开通成为内地资本市场对外开放的新起点。故本文就沪港通开通以后,对我国A股市场的影响做简要的分析,本文使用多元回归模型对沪港通正式开通前后期间内的上证A指收益率变化的原因进行了简要的分析,同时选择市盈率和换手率作为另外两个解释变量进行模型分析。结果显示,在沪港通正式实行后的一段时间内对我国A股市场有积极地影响,是促进资本市场的双向开放,使得国内市场逐渐融入国际市场,同时沪港通机制作为开放进程中的一个跳板,未来的演变有无限可能。总的来说,沪港通机制开通为我国带来了的机遇大于挑战,该机制使我国资本市场更好地打开并且也使我国资本市场很好地融入世界金融舞台。

关键词:沪港通;资本市场;A股;多元回归模型

一、引言

2014年4月10日,在xxxxxxxxxxxx参加的亚洲博鳌论坛上,xxxxxxxx提出了如果我国要加大对外开放的水平,那么我国必须加大对外开放的力度[1]。我们可以通过增加香港与内地的互动从而加大我国的对外开放程度。随后沪港通互联互通机制在2014年11月17日开通。

沪港通开通之前香港证券市场上的投资者是无法通过委托香港证券交易公司的经纪商购买上海证券交易市场的股票的,但是沪港通机制开通以后则没有这样的问题,香港证券交易市场的投资者可以通过经纪商购买上海证券交易所的股票了。这也是我国资本开放的重要的一步。

所以沪港通的开通对我国的资本市场的开放是很重要的一步,同时沪港通的开放对我国A股也产生了不小的影响。

二、文献综述

(一)沪港通的基本概念

沪港通主要分为沪股通和港股通,该机制的开通是促进两地人民币的流动。

沪港通是将当地市场规则为根本,在当地上市的公司将被当地的律例所监督管理;上海交易所与香港交易所中的参与者也要持续受到它们所在的市场的律例所监管。沪港通机制实施以后会对跨境资金的流动产生实施监管的作用。同时为了有效地阻比资金的外流,沪港通的也会全程会在香港交易所和上海交易所的结算系统通过封闭的形式来运行。

沪港通由于互联互通的特点,作为一个机制试点,其中每个投资人的账户的最低要求是人民币金额5500亿元以及人民币50万。香港投资者和内地的投资者也被允许在遵守法律的规定下,通过当地的券商对对方交易所上市的股票进行买卖操作。

(二)沪港通对A股的影响

1.沪港通对A股投资者的影响

长久来看,由于大多数的投资时机因为大盘蓝筹股流通的市值过大从而失去,导致大盘蓝筹股的投资价值被严重低估。但是这次沪港通的开通之后,大盘蓝筹股成为主要被投资的股,这促使了大盘蓝筹股新的成长契机,同时也为其价格的上升提供可靠的资金支持。同时也增强了投资者的信心。

康玲伟(2015)认为在沪港通机制开通之前我国大陆证券市场的成熟程度相较其他成熟的资本市场的证券公司而言较低的,投资者存在着很多不理性的投资行为,这也是我国证券市场成熟度较低的原因,但是我国沪港通机制开通以后,受外来投资者的影响,我国投资者的投资行为受到了很大的影响[2]。所以他研探了由于投资者行为变化从而导致的市场率波动的变化。得到结果是因为在沪港通开通后的证券市场开放性有所增强,A股市场增加了大批的国际资金以及投资经验相当丰富的投资者。这种变化导致内地A股市场的投资者、投资的环境、投资者的理念都带来了极大的影响。这也与本文的研究结果相一致。

刘琦(2014)指出沪港通的开通为A股市场带来大量资金的同时也给会给投资者增加大量的信心。他认为资金不足是中国股市历经了7年的熊市的主要原因。而沪港通的开通则解决了这一个问题,会为我国股市带来大量的国外资本从而增加投资者的信心。

Baker,Wurgler(2007)通过研究发现投资者在实行他们的投资决策的时候,他们的行为会被投资者当时的情绪干扰,也就是说投资者个人情感会在很大程度上影响投资者决定采取何种形式投资[3]。Polk和Sapienza(2003)也通过研究得出了投资者的决策会受投资者的情绪影响[4]。

Hir,SubrahandTitman(2004)则发现股票价格过高是因为股票市场上存在很多非理性的投资者,他们不理性的行为会导致股票价值发生偏差,然后投资者又通过该偏差进行套利投资。

Statman、Thorley和Vorkink(2006)三者经过长期的实证研究得到这样一个结论:绝大多数的投资者的投资行为会被他们的投资信心影响,一般而言如果投资者的一个投资组合取得了很好的盈利,那么该投资者会对资本市场产生很好的自信;相反,若果投资者的投资嘴和给投资者带来很大的亏损,那么投资者会很容易失去信心,也就是投资者的信心在很大程度上取决于投资者的投资是否盈利[5]。

2.沪港通对A股市场的影响

康玲伟(2015)还发现沪港通机制开通后影响了投资者的行为之后又会导致市场波动率的变化。于是他又对沪港通开通后投资者情感变化情况与股市波动之间的相关性进行了实证研究。他选择的是上海证券市场上的数据作为主要研究对象。在改组数据通过平稳性检验的前提下,构建了投资者投资情绪与股指波动率的VAR模型,并且分别对上证大盘股、中盘股以及小盘股的股指波动率进行了模型构建进行分析,从而得到成果表明了投资的情绪会受股票波动率的影响,同时股票波动率越大,投资者的投资情绪波动也越大,并且他们发现大盘的数据波动影响对投资者情绪产生的影响更胜一筹。

王承奔(2015)认为沪港通的开通增大了沪市的波动性。他将2012年11月17日到2015年4月10日沪港两市相关指数和沪港通资金额度采集据样本,使用多种分析方法和模型研究对沪港通推出前后的波动特征进行描述和对照,得到结果显示沪港通促使沪市的波动性因为在短期内沪市波动率的结构性变异二增大[6]。

吴昊峻(2015)通过对上海证券市场以及香港证券市场的数据做了投资模型论证以及市场透明度模型来观察沪港通开通以后上证A股的市场效率变化的影响,并且完善的描述了沪港通机制开通以后该效率变化情况,并提出了沪港通机制的实施对A股市场的效率有促进作用的假说,运用实证研究方式,选取代了几个表变量并对这一假说进行了论证,在此基础上分析了沪港通对A股市场效率影响的机理[7]。吴昊峻首先提出模型假设,对沪港两地的资本市场进行了五个假设:不公平假设;完美市场假说;均值-方差假说;自由借款贷款;正态分布假设。同时他又提出在一个柔性分割的市场满足特定的条件时均衡,得出三个结论:当沪港通机制开通之后,原来用来区隔的大陆证券市场和香港证券市场的关系由原来的完全分割变成了后来的柔性分割,并且得到结论指出沪股通开通股票价格与两市场完全融合一致;但是同样作者发现不在沪股通名单的股票将会存在一个较大的风险溢价,而沪港通名单内的股票的则不存在这个问题。

3.沪港通促进A股改革的影响

虽然自从我国在1980年第一次股票发行开始,只经过了三十多年,相较于国外已经发展了近百年的成熟的资本主义而言,我们的股票市场的成熟水平还是较低的。我国股票市场起步较晚,但是在短短的时间内成长迅速,截至2015年底,我国股票市场的已经有超过了2800个上市公司了,股民的数量也急速增大。同时例律监督也在不断的健全当中,已经逐渐发展得能与我国经济体制改革相对应了。

何雨轩,谷兴,陈绍刚(2015)三人则通过利用ARIMA模型研究了沪港通机制开通以后对我国A股产生的影响。他们通过建立了ARIMA模型,以及运用R软件对构造的模型进行了识别、定阶以及参数估计、得出了模型的结构,最后通过利用模型预测理所得到的数值与实际值的差值来分析沪港通开通后随对我国股票市场产生的影响大小及方向[8]。从而得到结论:沪港通实施以后对我们国A股产生了正面的冲击,带来了积极的影响

刘琦(2014)指出沪港通机制实施以后会对中国股市的投资结构产生一定的积极影响[9]。中国股市在沪港通开通前是由中小散户组成,资金少并且分散性大,这个与香港证券交易所形成非常明显的对比。淡沪港通机制实施之后,这个现象完全该变了。沪港通作为一个互联互通的机制,不但在吸引国外资本的同时也可以也可以增加中国股市的对外开放。

吕琦娴(2014)认为沪港通机制开通之后平衡上海与香港两地的股票价差[10]。在沪港通实施之前,中国A股市场是处于一个历时的较低的点,但是相反的是香港的股市则处于一个历史的高点。这可以看出香港与上海两地股票差价很是悬殊,但是在沪港通机制实施之后,大量海外资金注入我国股票市场,导致我国股价一路上升,是两地的差价被迅速缩小。香港的证券交易市场比内地更早的发展,所以相较而言香港的证券市场更为完善,更加成熟。并且香港的证券市场大多是为机构投资者,而内地的市场大多是为散户,这也是内地市场相较混乱的原因,此次沪港通机制的实施则改变了这个局面。

4.文献评述

国内很多学者认为沪港通的开通对我国的股市而言是一个很好的机会,大量的资金流入上海证券市场,会增大投资者的投资信心,同时大量香港地区成熟的投资机构进入上海的证券市场,可以提升我国内地的投资者成熟程度;同时,两地证券市场的互通会促进大陆证券市场的改革,是大陆证券市场变得更加成熟。

三、实证检验结果与分析

(一)数据选取

1.影响因素选取

本文主要研究的是沪港通开通以后对我国A股的影响,沪港通的开通主要是开通沪股通和港互通之间的互通机制,所以本文在研究时主要选取我国上证A股的指数。为了确保我们选取的时间段内股票价格的波动是沪港通引起的,所以选择了其他两个因素来代表其他因素对我国A股产生的影响。本文主要研究上证A股在沪港通开通前后的变化情况,由于沪港通主要是上海与香港两地的股票市场的胡同,所以沪港通的开通对A股产生的影响主要体现对上证A股的影响,本文就选择上证A股的数据作为主要研究对象。

本次研究主要选取上证A股的收益率作为被解释变变量,同时为了确保该时间段的收益率变化可能是其他因素产的变化影响的,本文选取上证A股的市盈率和换手率作为两个解释变量。同时将沪港通的开设与否设为一个虚拟变量。

本文将A股的收益率作为被解释变量,股市的收益率是由价格通过计算得到的,所以本文将收益率作为一个被解释变量来来代表A指的整体水平。

张俊(2014)认为传统的三因子模型的适用性在国外已经得到了得到了证明,但这对于我国的股票市场可能不一定适用,所以他选择在在三因子模型中加入换手率因子作为一个新的解释变量研究股票收益率的影响因素,发现通过选取的数据重新进行实证分析发现,加入换手率因子之后,改进的模型对股票的收益率的解释程度加强。[11]通过实证研究他发现,在三因子模型中加入还手率因子之后,模型对收益率的解释程度加强。所以本文选取换手率作为一个解释变,来研究沪港通对我国A股的影响。

同时本文选取市盈率作为另一个解释变量来研究沪港通对我国A股的影响研究,投资者可能会对市盈率的高低来判断对股票的偏好从而影响整个上证A指,所以为了确保我们选择的时间段内的股市收益率的影响是由沪港通的开通引起的,本文将

市盈率作为一个解释变量。

2.数据选取

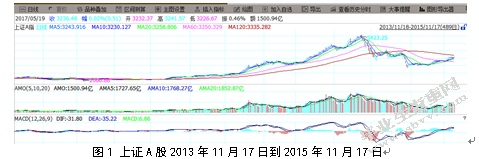

图1为2013年11月17到2015年11月17日上证A股的走势图,从图中我们可以看出在沪港通开通以后,我国上证A股的大盘走势有明显的上升趋势,但在沪港通开通后的短期时间内有明显的波动,之后有趋于平稳,但相较于沪港通开通以前而言,上证A股的大盘价格有明显的上升。接下来就上证A股股票价格上涨的原因通过多远回归模型作简要的分析。

本文选取的数据主要时2013年11月17日到2015年11月17日,也就是沪港通机制开通前后两年的时候,本文是要选取的换手率和市盈率也是改时间内的日度数据,数据主要来源wind金融,使用的软件是Eviews5.0。

(二)模型识别与建立

1.模型设定

本文主要研究的是沪港通开通以后对A股的影响,为了明确沪港通开通以后对A股产生的影响,所以同时选取其他两个因素。

本文主要研究收益率与换手率、市盈率和沪港通开通前后的关系,针对这几个解释变量提出以下几个假设:

H1:换手率越高,股票的收益率约高;

H2:市盈率越高,股票的收益率越高;

H3:相比沪港通机制开通前,沪港通机制开通后,股票的收益率提高。

根据以上几个变量,所以本文采用多元回归模型,该模型的多元回归的函数形式为:

(1)

其中X位市盈率,T位周转率,D01为我们所设定的虚拟变量,我们将沪港通开通设为虚拟变量,我们将沪港通开通的那段时间前设为0,沪港通机制开通后的一年内设为1。并且β1、β2、β3都是相关变量的系数,C为常数项,μ为随机扰动项。

2.多元回归的结果分析

本文主要使用Eviews5.0软件对沪港通对A股的影响研究进行多元回归分析,得到结果如表1所示:

所以我们可以得出该多远回归的具体函数形式为:

从表1中我们可以看出解释变量X与结束变量T的P值为均小于0.01,在1%的置信水平上显著,D01的P值为0.0986在10%的水平上显著。

通过对多元线性回归的结果我们可以得出,上证A股的收益率与上证A指整体的市盈率与换手率有关。为了进一步比较他们的影响程度,比较三个因素对收益率的判决系数的大小,我们比较三个因素与收益率

通过表2,我们可以看出,对股票的收益率影响比较大的是市盈率,一般而言,市盈率越高,股票的价格越高,所以我们选择的市盈率这个变量很好的体现了我国股票价格与市盈率之前的正向关系;其次,是转手率与收益率之间的关系,通过Eviews我们可以得到换手率与收益率之间的关系也是正向的,最后是沪港通机制的开通,对我国A股的影响,可判决系数虽然没有市盈率的大,但总体而言还是较大的,同理AIC值在三个影响因素中是虽然是较大的,但也是与转手率相当的。

同时我们根据有效市场假说理论可以得到,股票市场对新的事件或新的信息的冲击并不能有及时有效的做出反应,并且根据市场效率的不同有不同的反应程度。虽然沪港通开通前期一段时间内我国股市的浮动较大,但经过一段时间后我国股市趋于平稳,并且相较之前的数据我国的A股数据有很明显的提升。并且本文通过多元回归模型可以得到除了市盈率与换手率等影响因素以外,沪港通的机制的开放也对我国A股市场产生了一定的影响,并且这个影响是积极地影响的。沪港通的开通增加了大量的外来投资增加的同时使大量的原本的投资者的信心。沪港通机制的实施也很大地推动了我国股票市场的改革[12]。

四、研究结论

本文主要研究的沪港通开通以后对我国A股产生的影响,本文在选取数据的时候分别选择了上证A股在沪港通开通前后1年的数据。沪港通机制的开通主要时沪通股和港通股之间的相互流通,所以本文选择的是上证A股,虽然深证A股也会产生少许影响,但主要的影响对象还是上证A股,所以本文只选择了上证A股的两年的数据。本文主要采用多元回归模型,并且选择市盈率以及换手率作为解释变量,并且将收益率作为被解释变来反应上证A股的整体反应水平,将沪港通开通前后一年内设为虚拟变量进行研究。

得到研究结果发现:沪港通作为我国股票市场的改革之举,开通后的机遇对我国A股市场的影响具体总结为3个方面:首先是沪港通机制的实施增加了我国投资者的信心,沪港通开通后大量资金流入以及国外投资者或者机构进入我国A股大大地增加了我国投资者的信心,使原本对股市失去信心的大多数股民再次开始投资[13];其次是我国股票市场结构会有所调整,我国的股票市场主要的参与者都是散户,机构投资者等只占很小一部分,而香港的股票市场与上证市场相反,大部分是机构投资者所以此次沪港通机制的开通使内地的股票市场有了很好的改善。最后便是我国股票市场的改革,沪港通机制的开通所导致我国股市产生的一系列的变化将有利于我国股票市场的改革,沪港两地的市场互通将会带动我国股票市场的发展,推动股票市场的改革,是我国的股票市场变得更加的成熟。

然后沪港通机制的开通虽然会是我国的股票市场带来很大的机遇,但是同样也存在很大的挑战,我国的股票市场的监督管理会遇到更大的挑战[14]。所以如果我国的股票市场要有很好的发展的话,我国的投资者应该增强自身的投资素质,沪港通机制的实施给投资者带来了很大的机遇,投资者在投资的同时应该遵守法律。同时两地的交融也会出现很多监管上的问题,所以我国股市改革还需要一定的成长。

但总的来说,沪港通的开通有利于的,它通过一项全新的合作机制增强我国资本市场的综合实力[15]。沪港通机制的实施还可以扩大上海与香港两地的合作交流,也增加更多的两地的投资者的投资渠道,增加上海的市场竞争力的同时巩固上海与香港作为金融中心的地位,进一步推进上海成为国际金融市场。虽然这是一个长期的过程,但随着我国以一个循序渐进的方式加大发展,相信我国的资本市场会成为一个成熟的试产。以及2016年12月5日开通深港通机制开通使我国资本市场的开通达到一个新的程度。

致谢

时光飞逝,转眼间四年紧张而又充实的大学生生活即将画上句号。在这四年的学习期间,我得到了很多老师、同学和朋友的关怀和帮助。在此我首先要感谢我的导师,无论从论文的选题,框架思路,模型的建立预测老师都给予了耐心指导与批评;其次诚挚感谢百忙之中审阅论文的老师们,我将用心听取各位的宝贵意见;最后是我的家人和朋友,感谢你们在我的人生中给予我的帮助和鼓励。

参考文献:

[1]伍广强.聚焦博鳌亚洲论坛2014年年会[J].广东教育,2014(12):39-43

[2]康玲伟.沪港通下的内地A股投资者行为研究[D].华通交通大学.2015

[3]Baker•MandJ•Wurgler.InvestorSentimentintheStockMarket[J].TheJournalofEconomic

Perspectives,2007,(2):129-151.

[4]Polk•C.andP•Sapienza,2004,“TheRealEffectsofInvestorSentiment”[N].WorkingDissertation,NBER.,2003(17):329-335

[5]Statman,Meir,StevenThorley,ANDKeithVorkink:“InvestorOverconfidenceandTradingVolume,”[J].TheReviewofFinancialStudies,2006,(19)1531-1565.

[6]王承奔.沪港通对沪市波动性影响研究[D].安徽财经大学.2015

[7]吴昊峻.沪港通对中国A股市场效率影响研究[D].南京大学.2015

[8]何雨轩,谷兴,陈绍刚.沪港通对A股市场的影响-基于ARIMA模型的预测分析[J].西南民族大学学报(自然科学版).2015,41(4):520-524

[9]刘琦.沪港通对中国股市的影响[J].中外企业家.2014(35):235-236

[10]吕绮娴.论沪港通对我国A股市场的影响[J].时代金融.2015(592):141-142

[11]张俊.上证A股股票收益率影响因素分析-基于改进的Fama-French三因子模型的视角[D].东北财经大学.2014

[12]王垒,郑小平,施俊琦,刘力.中国证券投资者的投资行为与个性特征[J].心理科学,2003,01:19-22

[13]曹玲玲,何春艳.沪港通对AH股联动性影响几何—基于DCC-GARCH模型[J].时代金融,2016(1):2-2

[14]刘力成.沪港通带来的市场影响及金融风险[J].财经界,2015,02:5-19.

[15]沈艳.沪港通,促进资金双向流动的投资[J].市场研究,2014(10):45-48

下载提示:

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/2456.html,