摘要:本文选取上证28只股票数据,利用2007—2011年间的月收益率数据,采取“回置式”抽样并赋予随机权重的方法,对沪股市股票投资组合规模与风险分散的关系进行了实证分析。结果表明:沪股市股票投资组合能有效减少非系统风险,较为合适的投资组合规模为6-16只股票。

关键词:股票投资组合;风险分散;非系统风险

一、引言

与其他类型的资本市场一样,股票市场也处于不断的波动之中,股市的波动既带来投资收益,同时蕴涵了很高的投资风险。股票市场的投资风险可以分为系统风险和非系统风险两方面,系统风险是指股票市场固有的风险,而非系统风险则是由于一些不确定的因素对某上市公司产生的影响而带来的风险。最近几年,我国股票市场的个股收益率波动非常强烈,股市风险的问题应该更加引起投资者重视。在股票投资过程中,投资者应该慎重选择具有较高投资价值的股票,并构造一个合适规模的投资组合,以达到降低股市非系统风险的目的。

二、文献回顾

关于股市投资风险与组合规模的问题,国内外已经有很多学者进行了卓越的研究,得出了很多有价值的结论。马克维茨可以说是现代证券组合理论的奠基人,他提出了均值-方差模型,即用投资组合收益率的均值来度量收益,用投资组合的方差来度量风先,此后很多研究成果都在此基础上展开和深化的。其后Sharp也发表了另一个里程碑式的研究成果,他利用了单指的数模型,通过估计得出了证券的预期收益率、方差和协方差等重要信息。紧接着Evans&Archer采用随机简单等权组合的方法,以1958-1967年纽约证券交易所的470种股票为样本,以半年收益率为指标,分别构建了60组“1种证券的组合”、60组“2证券组合”、“……”、60组“40种证券的组合”,并分别计算出了40个不同组合规模的平均标准差以代表组合风险。该实证结果表明证券组合的平均标准差随着组合规模的扩大而迅速减少,当达到8至10种证券组合时趋于稳定。

一些国内学者也对中国股市的投资风险和组合规模问题进行了深入研究。施东晖(1996)、吴世农和韦绍永(1998)分别以双周收益率和周收益率为指标,采用简单等权组合的方法,研究了样本期内上证市场投资风险与股票组合规模的关系。此后田波平、王大伟(2004)、杨继平、张力健(2005)均以月度收益率为指标,并采用非回置式随机抽样且应用简单等权组合方式,对国内股票市场的投资组合规模与风险关系进行了实证研究。朱晓斌(2007)则利用上证2001年7月2日至2002年6月28日期间的日交易数据,将上证所有的股票等量地分为大盘、中盘和小盘三组,并从每组各随机抽取10个样本股票构成三个投资组合进行实证研究。

从上面的文献来看,学者们都认同通过股票投资组合来分散股市非系统风险的原则。但由于各位学者在研究过程中所采取的样本组、样本区间、样本频率、抽样方法、实证方法的不同,也使得研究结论多样。考虑到中国股市近年来经历了多次大起大落,充满了非常大的风险性,因此选取一个具有代表性的样本组、跨越较长时期的样本数据、并采用相对符合实际的实证方法,来进一步研究沪股市股票投资组合和风险分散的关系,非常有必要。

三、样本选择和研究方法

(一)样本和数据

为了进一步深入研究近年来中国沪股市的股票投资组合与风险分散问题,我们考虑选择更合适的样本组和样本区间进行实证研究。笔者充分考虑到了近年来中国股市剧烈波动的实际情况,将根据以下几个基本原则来选择研究样本:

(1)样本应包括沪股市,因为大多数投资者都会同时选择沪市的股票。

(2)考虑到股市风险的延续性,笔者认为月度是一个较为合适的研究频率,因此本文将采用2007-2011年间的月度收益率数据。

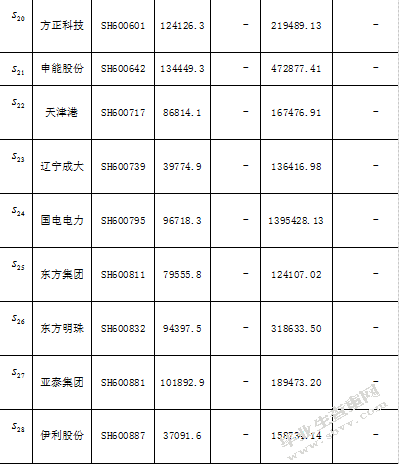

(3)上证50和深圳成指本身就是沪深两市的权重股,在行业代表性、流通市值、交易量等方面都具有代表性。本文将在上证50中选取符合条件的28只股票,作为实证研究的总样本。

上证50中的股票,但有些样本数据与本文研究区间不相符合。本文剔除了所有在2007年后才上市的股票,最终选取了符合实证要求的28只样本股票。这28只样本股票的基本信息如表3-1所示:

表3-1沪股市28只股票基本信息

(二)研究方法

在此我们先假定中国股票市场在样本区间2007-2011年都是弱势有效的,这从很多学者的研究成果中可以得到佐证,这里就不再另行验证。

本文采用Markowitz的均值-方差模型来研究沪股市股票投资组合与风险分散的关系,实证过程的主要步骤如下:

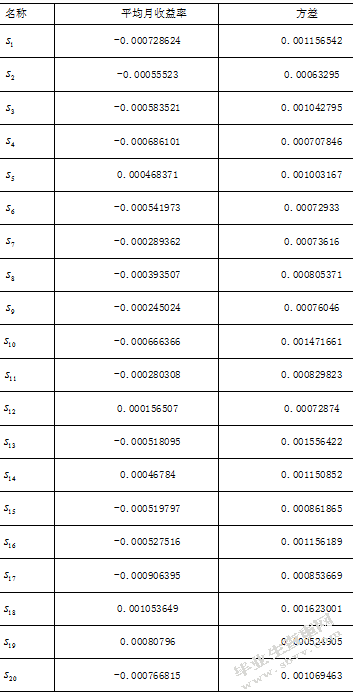

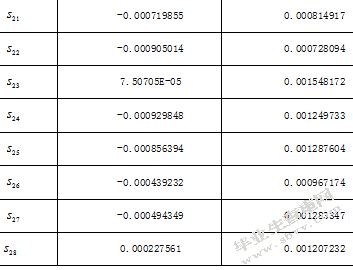

表3-2 沪股市28只股票平均月收益率和方差

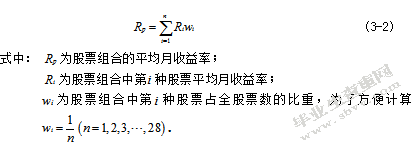

2.计算股票投资组合平均收益率。在每一个不同规模的股票投资组合中,笔者先根据随机权重算出各股票投资组合的加权月度收益率,再除以抽样次数,从而算出各股票投资组合的平均收益率。各个股票组合的平均收益率计算公式如下:

3.计算股票投资组合平均标准差。根据Markowitz的均值-方差模型,可以用标准差来衡量样本组合的投资风险。具体的计算公式如下:

计算有各个股票的协方差如下表:

4.股票投资组合抽样方法。本文采用回置式随机抽样的方法来构建不同规模的股票投资组合,先赋予组合内的每只股票一个随机权重,再根据上述步骤2和步骤3分别计算组合平均收益率和标准差。本文具体的抽样和计算过程如下:

(1)从总样本股票(28只股票)中随机抽取2只股票,并计算出“2只股票组合”的月度加权收益率与标准差。

(2)在总样本股票中(28只股票)再随机抽取4只股票,并计算出“4只股票组合”的月度加权收益率与标准差。

(3)再次从总样本股票中(28只股票)随机抽取6只股票,并计算出“6只股票组合”的月度加权收益率与标准差。根据研究需要,继续构建更大规模的股票投资组合。

(4)为了得到更为合理的实证结果,我们重复上面的步骤20次,从而计算出不同规模股票投资组合的平均收益率和标准差,以此作为研究我国沪股市股票投资组合与风险分散关系的最终依据。

四、实证结果和分析

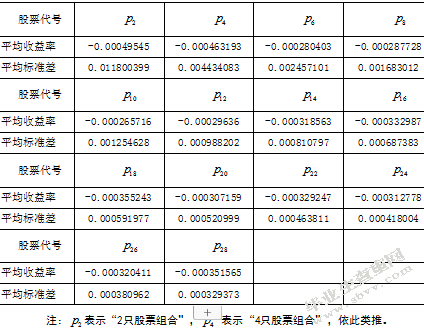

从上面的抽样方法中可知,从最开始的“2只股票组合”开始,每次重新抽样依次增加2只股票,一直到包含所有样本的“28只股票组合”,最多可以构建14个不同规模的股票投资组合。样本股票投资组合的平均收益率和标准差如下表:

表4-1样本股票投资组合的平均收益率和标准差

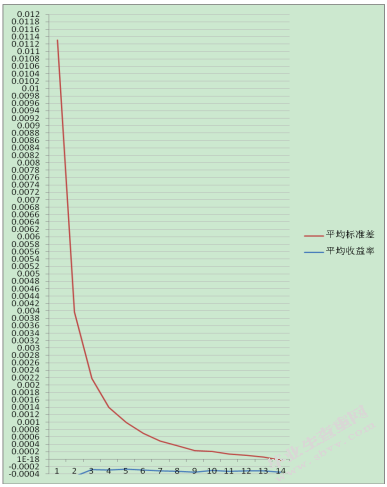

从表2中可以看出,沪股市的股票投资组合规模与平均收益率之间并没有存在明显的规律,大致都稳定-0.0003369在上下。这和本文选取的样本数据跨度时间长,并且进行多次回置式随机选定股票投资组合取平均值的研究方法是有直接关系的。而在衡量股市风险的平均标准差方面,可以从图1中清晰地看到其变化趋势。

注:1表示“2只股票组合”,2表示“4只股票组合”,依此类推。

从图1可知,在沪股市中,当股票投资组合的规模越大时,标准差一般越小,即表示股市投资风险分散的程度越大。尽管在实证结果中,有些较大规模股票投资组合的标准差有一定程度的反弹,但整体下降的趋势还是显而易见的。特别是从3到8的阶段,下降得非常明显;而在8至14的阶段,股票组合的标准差逐渐趋于平稳;当过了14以后,股票组合标准差就变得更加稳定了,呈现非常缓慢的下降趋势。这表明沪股市的股票组合数量在6-16只时,就基本上已经分散了大部分的非系统风险。尽管从理论上来说,实证中选取的这28只股票样本并不能代替整个沪股市,但考虑到其权重股的特点,还是能够在较大程度上反映整个沪股市的股票投资组合风险结构的。

五、结论

本文通过选取沪股市的28只权重股票,以2007-2011年的月度收益率为指标,采用回置式随机权重的方法,根据Markowitz投资组合理论模型应用研究,研究了沪股市股票投资组合与风险分散的关系,得出了以下结论:

(1)股票投资组合能够有效地分散沪股市的非系统风险,股票投资组合规模越大,能分散股市的非系统风险就越多;

(2)沪股市中,较为合适的投资组合规模为6-16只股票。尽管更多股票的投资组合在理论上能分散更多的非系统风险,但在实际投资中,投资者会受到资金、时间、精力、偏好等多种因素的限制,所以选取一个合适的投资组合规模是必要的;

(3)投资者在进行股票组合投资时,应该注重对股票的理性分析、筛选和构建,尽量做到股票投资组合的优化配置。为了能在有效控制股票投资风险的前提下获得长期的投资回报,秉承股票价值投资的理念非常重要。

参考文献

[1]Markowitz.“PortfolioSelection”.JournalofFinance,1952,7(1):77-91.

[2]Sharpe,William.“ASimplifiedModelofPortfolioAnalysis”.ManagementScience,1963,January:277-293.

[3]Evans&Archer.“DiversificationandtheReductionofDispersion”.JournalofFinance,1968,23(5):761-767.

[4]施东辉.上海股票市场风险性实证研究.经济研究,1996,(10).

[5]吴世农,韦绍永.上海股市投资组合规模和风险关系的实证研究.经济研究.1998,4:32.

[6]田波平,王大伟.国内股票市场投资组合规模与风险关系的实证研究.管理世界.2004,6:138-139.

[7]杨继平,张力健.沪市股票投资组合规模与风险分散化关系的进一步研究.系统工程理论与实践.2005,(10).

[8]朱晓斌.股票投资组合流动性风险度量模型构建与检验.中国管理科学,2007,2:6-11.

[9]Markowitz.“PortfolioSelection”.JournalofFinance,1952,(3).

[10]ZVIBodie,AlexKane,AlanJ.Marcus.Investments(7thEdition).ChinaMachinePress,2009,137-143.

[11]张宗新.投资学.上海复旦大学出版社,2006,6:45.

[12]束景虹.证券投资分析.对外经济贸易大学出版社,2008,4:74.

[13]杨建新,何沛俐.中国股市投资组合规模与风险关系的实证研究.预测,2001,(1).

[14]李善民.徐沛.Markowitz投资组合理论模型应用研究.经济研究,2000,(1):41-51.

[15]高淑东.证券投资组合风险的分散化.集团经济研究,2005,(2):92.

下载提示:

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/6647.html,