摘 要:

本文以浩云科技股份有限公司为对象,通过对该公司2014年至2018年这五年的财务数据进行营运能力分析,结合相关资料和信息,揭示了浩云科技股份有限公司在营运能力上存在的问题,并提出相应的对策。

关键词: 静态营运能力;动态营运能力; 资本结构; 周转率; 营业周期

引言

营运能力是指企业利用各项资产来获取经济经济效益的能力,整体可分为静态营运能力和动态营运能力。静态营运能力可以从企业的资产组合是否适宜、资本结构是否适宜等表现出来;动态营运能力则主要从企业的应收账款周转率、存货周转率等各项资产周转率表现出来。[1]本文结合浩云科技股份有限公司2014年至2018年营运能力相关财务指标数据进行分析,从中发掘浩云科技股份有限公司营运能力方面存在的问题,并提出改进建议,便于提升浩云科技股份有限公司营运能力,推动行业的健康持续发展。

一 浩云科技股份有限公司简介

浩云科技股份有限公司,是一家专业从事金融安防产品研发、生产、销售的高新技术企业。公司成立于2001年3月8日,现注册资本为2.017亿元,于2015年4月24日成功登录深圳证券交易所创业板上市,证券简称为“浩云科技”,证券代码为“300448”。[2]

二 浩云科技股份有限公司营运能力分析

本文采用的数据都是来源于浩云科技股份有限公司向外披露的相关报表,数据来源真实可靠。为加强可参考性,特采用2014年至2018年5年的财务数据指标。

(一)静态营运能力分析

结合浩云科技股份有限公司2014年至2018年的财务数据,选取与该企业静态营运能力相关的财务指标进行分析,以评价企业的资产组合是否合理、资本结构是否适宜及其对企业风险与收益的影响情况。

1.资产组合分析

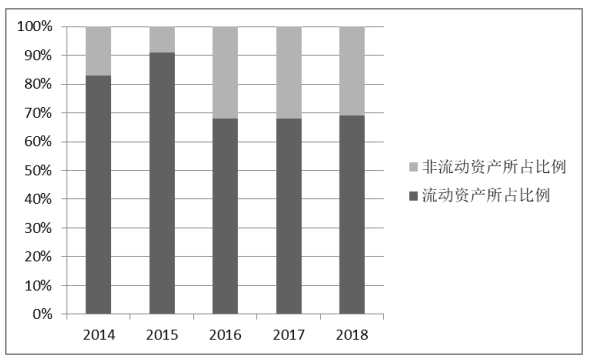

表(1)流动资产与非流动资产比例关系表

单位:万元

| 年份 | 总资产 | 流动资产 | 非流动资产 | 流动资产所占比例(%) | 非流动资产所占比例(%) |

| 2014 | 37332 | 31153 | 6179 | 83 | 17 |

| 2015 | 67997 | 61870 | 6127 | 91 | 9 |

| 2016 | 89865 | 61016 | 28849 | 68 | 32 |

| 2017 | 134938 | 91302 | 43637 | 68 | 32 |

| 2018 | 160998 | 110860 | 50138 | 69 | 31 |

图(1)流动资产与非流动资产在总资产中各自所占的比例

通过以上计算结果,可以看出2014年和2015年的流动资产在总资产中所占的比例都超过的80%,明显偏高,非流动资产在总资产中所占的比例都低于20%,明显偏低,这种资产组合状况属于稳健型资产组合,企业管理者对风险的态度偏好低风险或回避风险,这种资产组合风险较小,但收益水平也较低,不利于企业在行业内的竞争和发展;2016年至2018年,可以看出企业将流动资产所占的比例下降到低于70%,而非流动资产所占的比例上升到了30%,显然企业是想将原有的稳健型资产组合转型为适中型资产组合,以增加收益,但也增大了风险,这种资产组合风险及收益均较适中。

2.资本结构分析

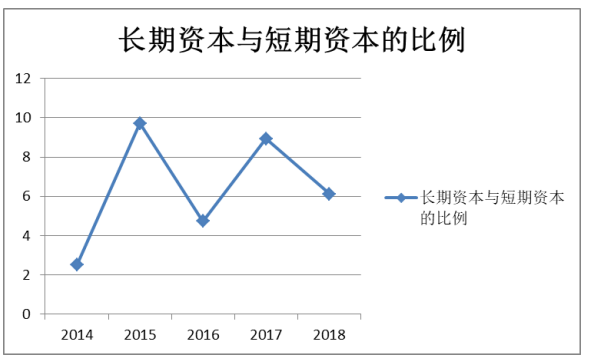

表(2)长期资本与短期资本的比例

单位:万元

| 年份 | 2014 | 2015 | 2016 | 2017 | 2018 |

| 应付账款 | 1002 | 788 | 3164 | 2547 | 5334 |

| 应付票据 | 648 | 1018 | 1265 | — | 810 |

| 短期借款 | 3350 | — | 1080 | 1945 | 1400 |

| 预收款项 | 4888 | 2213 | 2940 | 6593 | 4257 |

| 其他应付款 | 94 | 2017 | 6584 | 2050 | 9968 |

| 短期资金 | 9982 | 6036 | 15033 | 13135 | 21769 |

| 股东权益 | 24309 | 58191 | 70032 | 116534 | 132555 |

| 长期负债 | 598 | 428 | 997 | 810 | 577 |

| 长期资金 | 24907 | 58619 | 71029 | 117344 | 133132 |

| 长期资本与短期资本的比例 | 2.50:1 | 9.71:1 | 4.72:1 | 8.93:1 | 6.12:1 |

注:短期资金包括应付账款、应付票据、短期借款、预收款项和其他应付款等。

长期资金=股东权益+长期负债

长期资本与短期资本的比例=长期资金/短期资金

图(2)长期资本与短期资本的比例

由上表可知,企业的短期资金持续增加,其中,其他应付款的增加最为明显,增加了100倍之多。企业的长期资金也在大幅增加,股东权益增加显著,长期负债基本无变化。通过以上计算结果,对比发现该企业2014年至2018年长期资本与短期资本的比例总体上升高了,由2014年的2.50上升到了2018年的6.12,可以看出企业短期资本所占的比重较低,说明该企业财务风险较小,同时收益也较少。

(二)动态营运能力分析

结合浩云科技股份有限公司2014年至2018年的财务数据,选取与该企业静态营运能力相关的财务指标进行分析,以评价企业的应收账款周转率、存货周转率等各项资产周转率是否在适宜的水平,反映企业资源利用的效率和效果。

1.应收账款周转率

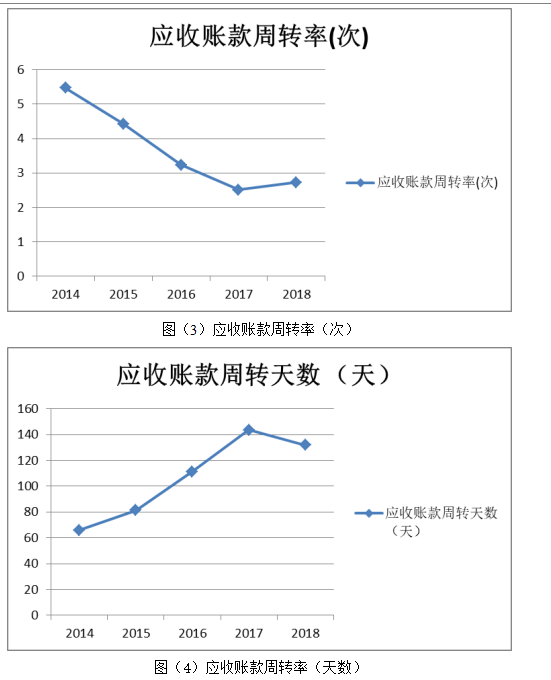

表(3)应收账款周转次数与天数计算表

单位:万元

| 年份 | 销售额 | 应收账款(期初) | 应收账款(期末) | 应收账款(平均值) | 应收账款周转率(次) | 应收账款周转率(天数) |

| 2014 | 38627 | 5377 | 8744 | 7060.5 | 5.47 | 65.8 |

| 2015 | 46569 | 8744 | 12293 | 10518.5 | 4.43 | 81.31 |

| 2016 | 54495 | 12293 | 21404 | 16848.5 | 3.23 | 111.3 |

| 2017 | 56980 | 21404 | 24017 | 22710.5 | 2.51 | 143.49 |

| 2018 | 76530 | 24017 | 32026 | 28021.5 | 2.73 | 131.87 |

注:应收账款周转率(次)=销售额/应收账款

应收账款周转率(天数)=360/应收账款周转次数=360*应收账款/销售额

根据以上计算结果,对比发现该企业2014年至2017年的应收账款周转情况越来越不好,2017年至2018年稍有缓和。应收账款周转次数总体呈明显的下降趋势,应收账款周转天数总体呈明显的上升趋势。从该指标的走势和变动情况可以看出,企业应收账款的回笼效率是降低的,应收账款不能及时收回,势必会影响企业的运营和发展。这既不利于企业资金的周转,也不利于增强企业的流动性及流动资产的变现力。

2.存货周转率

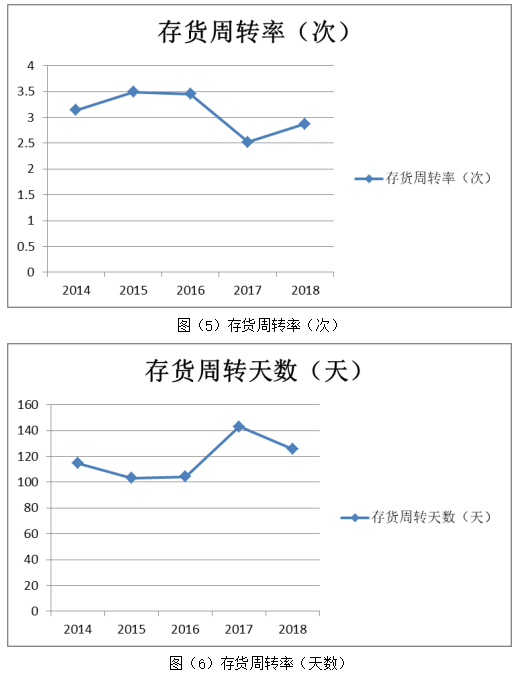

表(4)存货周转次数与天数计算表

单位:万元

| 年份 | 销售成本 | 存货(期初) | 存货(期末) | 存货(平均值) | 存货周转率(次) | 存货周转率(天数) |

| 2014 | 22000 | 6372 | 7624 | 6998 | 3.14 | 114.51 |

| 2015 | 26402 | 7624 | 7495 | 7559.5 | 3.49 | 103.07 |

| 2016 | 29537 | 7495 | 9610 | 8552.5 | 3.45 | 104.24 |

| 2017 | 29020 | 9610 | 13455 | 11532.5 | 2.52 | 143.06 |

| 2018 | 40974 | 13455 | 15134 | 14294.5 | 2.87 | 125.44 |

注:存货周转率(次)=销售成本/存货

存货周转率(天数)=360/存货周转次数=360*存货/销售成本

根据以上计算结果,对比发现该公司2014年至2016年的存货周转情况是向好的方向发展的,可是2016年至2017年的存货周转率突然下降了很多,2017年至2018年稍有好转。2014年至2016年略有上升,说明该企业2014年至2016年的存货管理效率是提高的,库存的存货能够及时的销售出去;2016年至2017年的存货周转率突然大幅度下降,这说明公司2017年的存货管理效率不如2016年,其原因可能是该企业在2017年存在存货的管理失效行为,也可能与该企业该年存货增幅过大有关。2017年较2016年的平均存货增加3845万元(13455-9610),增幅在40%左右,这表明该公司存在大量未销售的产成品,或企业产品组合中生产周期或营业周期较长的产品增加得越多;2017年至2018年存货周转情况逐渐好转,说明企业增强了存货的管理效率,使得存货能够加速周转。

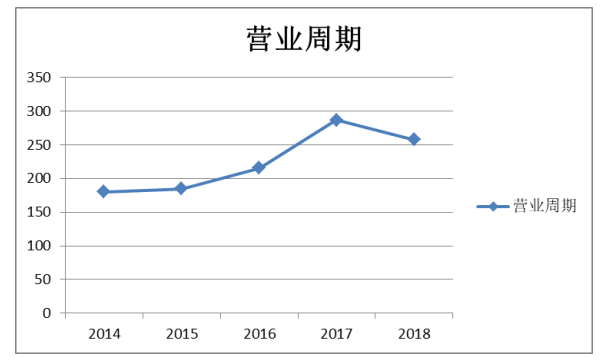

3.营业周期

表(5)营业周期计算表

单位:天

| 年份 | 2014 | 2015 | 2016 | 2017 | 2018 |

| 应收账款周转天数 | 65.8 | 81.31 | 111.3 | 143.49 | 131.87 |

| 存货周转天数 | 114.51 | 103.07 | 104.24 | 143.06 | 125.44 |

| 营业周期 | 180.31 | 184.38 | 215.54 | 286.55 | 257.31 |

营业周期=应收账款周转天数+存货周转天数

图(7)营业周期

根据以上计算结果,对比发现该企业2014年至2017年的营业周期情况越来越不好,2017年至2018年略有好转。营业周期天数总体呈上升的趋势,从营业周期及其变动情况可以看出,企业的资产利用效率降低了,管理绩效也有所下降,这对加速企业的营运周转起到消极的作用。

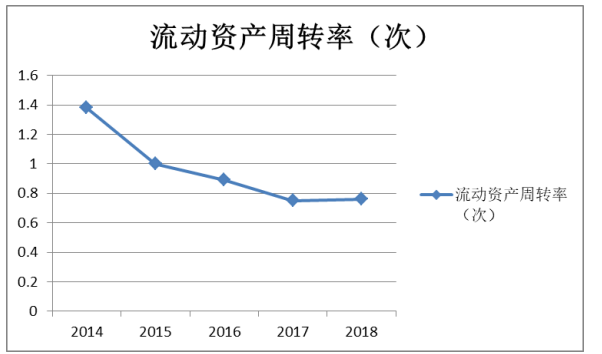

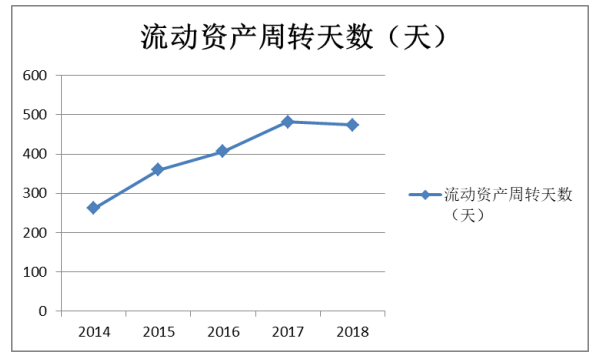

4.流动资产周转率

表(6)流动资产周转次数与天数计算表

单位:万元

| 年份 | 销售收入 | 流动资产(期初) | 流动资产(期末) | 流动资产(平均值) | 流动资产周转率(次) | 流动资产周转率(天数) |

| 2014 | 38627 | 24964 | 31153 | 28058.5 | 1.38 | 261.51 |

| 2015 | 46569 | 31153 | 61870 | 46511.5 | 1.00 | 359.57 |

| 2016 | 54495 | 61870 | 61016 | 61443 | 0.89 | 405.91 |

| 2017 | 56980 | 61016 | 91302 | 76159 | 0.75 | 481.15 |

| 2018 | 76530 | 91302 | 110860 | 101081 | 0.76 | 473.68 |

注:流动资产周转率(次数)=周转额/流动资产

流动资产周转率(天数)=360/流动资产周转次数=360*流动资产/周转额

图(8)流动资产周转率(次)

图(9)流动资产周转率(天数)

根据以上计算结果,对比发现该公司2014年至2018年的流动资产周转情况总体向不好的方向发展。流动资产周转次数总体呈下降的趋势,由2014年的1.38次下降到2018年的0.76次;流动资产周转天数呈上升趋势,由2014年的261.51天上升到2018年的473.68天,延长了212.17天(473.68-261.51)。这说明该公司2018年的流动资产利用效果不如2014年,其原因可能是2018年存在管理失效行为,也可能与该企业该年资本成本浪费有关。2018年较2014年的平均流动资产增加了73022.5万元(101081-28058.5),增幅为260.25%,这表明该公司存在大量浪费的流动资产,资产利用的效率和效果低,不利于企业的营运。

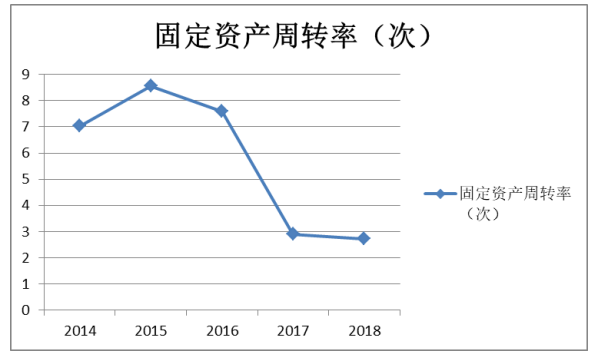

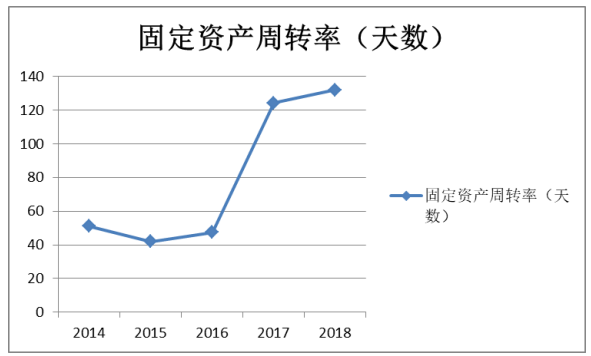

5.固定资产周转率

表(7)固定资产周转次数与天数计算表

单位:万元

| 年份 | 销售收入 | 固定资产(期初) | 固定资产(期末) | 固定资产(平均值) | 固定资产周转率(次) | 固定资产周转率(天数) |

| 2014 | 38627 | 5545 | 5434 | 5489.5 | 7.04 | 51.14 |

| 2015 | 46569 | 5434 | 5448 | 5441 | 8.56 | 42.06 |

| 2016 | 54495 | 5448 | 8917 | 7182.5 | 7.59 | 47.43 |

| 2017 | 56980 | 8917 | 30339 | 19628 | 2.90 | 124.14 |

| 2018 | 76530 | 30339 | 25725 | 28032 | 2.73 | 131.87 |

注:固定资产周转率(次数)=周转额/固定资产

固定资产周转率(天数)=360/固定资产周转次数=360*固定资产/周转额

图(10)固定资产周转率(次)

图(11)固定资产周转率(天数)

根据以上计算结果,对比发现该公司2014年至2016年的固定资产周转情况是向好的方向发展的,可是2016年至2017年的固定资产周转率突然下降了很多,2017年至2018年稍有好转。2014年至2016年略有上升,说明该企业2014年至2016年的固定资产管理效率是提高的;2016年至2017年的存货周转率突然大幅度下降,这说明公司2017年的固定资产管理效率不如2016年,其原因可能与该企业在2017年固定资产增长幅度过大有关。2017年较2016年的平均固定资产增加12445.5万元(19628-7182.5),增幅了在1.73倍,这表明该公司该年大量增加了固定资产,但是固定资产的利用效率较低,从长期发展的观点来看,这将不利于该企业的成长与盈利;2017年至2018年存货周转情况逐渐好转,说明企业增强了固定资产的管理效率,使得固定资产能够加速周转。

6.总资产周转率

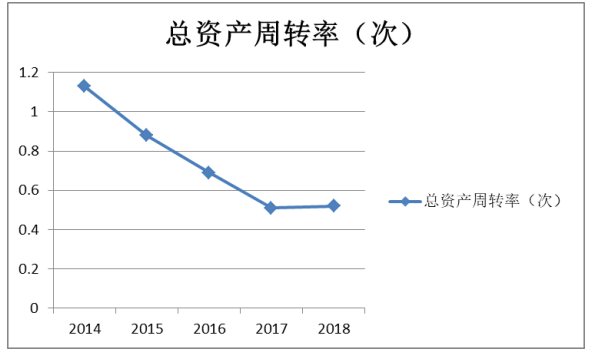

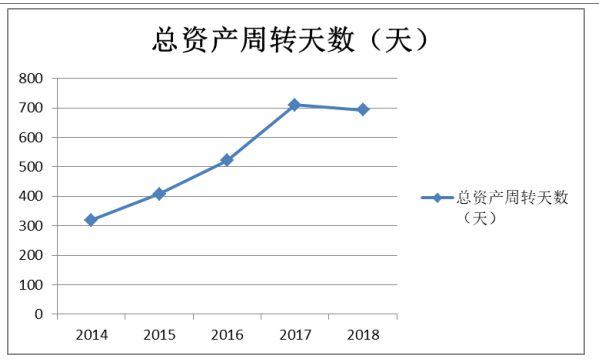

表(8)总资产周转次数与天数计算表

单位:万元

| 年份 | 销售收入 | 全部资产(期初) | 全部资产(期末) | 全部资产(平均值) | 总资产周转率(次) | 总资产周转率(天数) |

| 2014 | 38627 | 31130 | 37332 | 34231 | 1.13 | 319.04 |

| 2015 | 46569 | 37332 | 67997 | 52664.5 | 0.88 | 407.1 |

| 2016 | 54495 | 67997 | 89865 | 78931 | 0.69 | 521.44 |

| 2017 | 56980 | 89865 | 134938 | 112401.5 | 0.51 | 710.20 |

| 2018 | 76530 | 134938 | 160998 | 147968 | 0.52 | 692.31 |

注:总资产周转率(次数)=周转额/全部资产

总资产周转率(天数)=360/总资产周转次数=360*全部资产/周转额

图(12)总资产周转率(次)

图(13)总资产周转率(天数)

根据以上计算结果,对比发现该公司2014年至2018年的总资产周转情况总体向不好的方向发展。总资产周转次数呈下降趋势,总资产周转天数呈上升趋势。从该指标的走势和变动情况可以看出,该公司2018年的总资产利用效果不如2014年,其原因可能是2018年存在管理失效行为,也可能与该企业该年资本成本浪费有关。2018年较2014年的平均总资产增加了113737万元(147968-34231),增幅为332.26%,这表明该公司存在大量浪费的总资产,资产的使用效率低,利用效果差,营运能力低,降低了销售收入和盈利水平。

三 浩云科技股份有限公司营运能力存在的问题

(一)流动资产所占的比例较高

该企业在资产组合方面流动资产所占的比例较高,虽然到2018年流动资产在总资产中所占的比例有所下降,但还是较高的。这说明企业管理者对风险的态度偏好低风险或回避风险,这种资产组合风险较小,但收益水平也较低。

(二)短期资本的比例较低

该企业属于高新技术企业,较高的流动资产比例不利于企业的收益。在资本结构方面,可以看出企业资本结构不合理,短期资本所占的比例较低,说明该企业资产的流动性较大,财务风险较小,同时收益也较少。

(三)存货的利用效率较低

该企业2014年至2017年在各项周转率指标方面以及营业周期方面都是总体向着不好的方面发展,2017年至2018年稍有好转。从存货周转率指标可以看出,企业存货大大增加了,2017年较2016年的平均存货增加3845万元,增幅在40%左右,这表明该公司存在大量未销售的产成品,或企业产品组合中生产周期或营业周期较长的产品增加得越多。

(四)应收账款管理效率较低

该企业2014年至2017年的应收账款周转情况越来越不好,2017年至2018年稍有缓和。应收账款周转次数总体呈明显的下降趋势,应收账款周转天数总体呈明显的上升趋势。从该指标的走势和变动情况可以看出,企业应收账款的回笼效率是降低的,应收账款不能及时收回,势必会影响企业的运营和发展。这既不利于企业资金的周转,也不利于增强企业的流动性及流动资产的变现力。

四 浩云科技股份有限公司营运能力改进建议

(一)降低流动资产所占的比例

企业在资产组合方面,流动资产所占的比例较高,这样的资产组合风险较小,但是不利于提高企业的收益水平,也不利于企业在行业内的竞争和发展。应该降低流动资产所占的比例,虽然风险会增加,但也会提高企业的收益水平,有利于提高企业在行业内的竞争能力和发展能力。

(二)增加短期资本的比例

企业的资本结构不合理,短期资本所占的比例较低,较低的短期资本比例,不利于提高企业的收益水平,也不利于企业在行业内的竞争和发展。应该增加短期资本的比例,以提升企业收益,建立合理的资本结构。

(三)提高存货的利用效率,加快存货周转速度

企业存货大大增加了,但却没有销售出去,会形成大量存货的库存堆积,销售迟缓,企业的资金周转就会受到不利影响,使企业的营运能力降低。因此,企业应该提高存货的利用效率,加强销售方面的管理,使得存货能够加快出售,提高存货周转率,加速存货周转速度。

(四)加强应收账款管理,加快账款的回笼

企业的应收账款周转天数越来越长,使得资金可能不能及时回笼,企业的营运能力持续减弱。因此,应加强对应收账款的管理力度,通过合理利用销售折扣的方式,加快应收账款的回笼,提高应收账款周转率,加速应收账款周转速度。

结束语

综上所述,通过对浩云科技股份有限公司2014年至2018年的营运能力分析,发现浩云科技股份有限公司营运能力较低,存货周转率在持续下降,存货利用效率有待提高,各项营运能力指标均持续下降,因此,浩云科技股份有限公司应该及时改善企业的营运能力。首先,增加短期资本的比重,以提升企业收益,建立合理的资本结构。其次,提高存货的利用效率,加快存货周转率,加强应收账款管理,加快账款的回笼。最后,合理利用销售折扣的方式,加快账款的回笼,提高资金的综合利用率。

参考文献:

[1]宋常.财务分析学[M].北京:中国人民大学出版社,2015,67~101.

[2]浩云科技股份有限公司官网.公司简介[EB/OL].http://www.haoyuntech.com/aboutus/about.aspx#1,2019.

[3]闵素玲.GZMT公司营运能力分析[D].青岛:黄海学院, 2018, (12): 37

[4]马千惠.海信电器股份有限公司营运能力分析[J].舟山:浙江海洋大学,2018,(432):125~126.

[5]董育军,金晶.湖北上市公司营运能力分析[D].武汉:湖北经济学院,2016,33~35.

[6]宋然.基于财务指标角度的电子公司营运能力分析[D].乌鲁木齐:新疆农业大学,2018,214.

[7]郭心怡.泸州老窖股份有限公司营运能力分析[D].长沙:中南林业科技大学,2018,(21):155~156.

[8]王才孟与.奇正藏药营运能力分析[D].咸阳:西藏民族大学,2017,238~239.

[9]杨紫晗.企业营运能力分析–以 ZARA 公司为例[A].贵阳,贵州财经大学,2019,:50~51.

[10]吕桂琴.企业营运能力分析体系[J].纳税Taxpaying,2018,177,180.

[11]侯雅玮.青岛海尔营运能力分析[A].西安:西安石油大学,2018,105~106.

[12]董蓉.青岛某啤酒股份有限公司营运能力分析[D].中国国际财经,2016,44~46.

[13]张东.上海大众营运能力分析[D].西安:西京学院,2017,96~97.

[14]吕新.上海汽车集团股份有限公司营运能力分析[A].德州:德州学院,2017,139~140.

[15]张继康.上市公司营运能力分析–以 A公司为例[J].时代金融, 2018,(715):165~166.

[16]王欣.现阶段我国房地产业营运能力分析存在的问题及对策[J].经济观察,2017,(03):18~19.

谢 辞

随着毕业论文落下帷幕,转眼就到了毕业的时候。回想自己在大学的这四年时光,充满着感慨和回忆,有欢笑也有泪水。这四年真的让我收获了很多,不仅仅是书本上的知识,更重要的是做人的道理和职业道德。此刻我要向它们表达我最真挚的谢意。

首先,我要深深地感谢我的论文导师。老师为人谦和,平易近人,有着扎实的理论基础和丰富的教学经验,非常的认真负责。在论文的选题、写作和修改阶段,老师都给予了我莫大的帮助,使我顺利完成我的毕业论文。

其次,我要感谢我的父母和朋友。大学期间,在家陪父母的时间只剩下了寒暑假,感谢父母一直无条件的默默支持。感谢我的同学和朋友大学四年的陪伴、鼓励和支持。

最后,我要感谢参与我论文答辩的各位老师,感谢老师们给了我一个审视自己学习成果的机会,谢谢你们。

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:1158,如若转载,请注明出处:https://www.447766.cn/chachong/89194.html,