【摘要】 中国移动通信集团于2000年成立,其注册资本为人民币521亿元,拥有全世界第一的网络和最多的客户群体,可以说中国移动通信集团已经成为一家成功的企业,那么作为国内最具代表性的通信企业,本文主要探讨了中国移动的核心内容是什么、盈利能力怎么样,并通过对数据分析从而得到对企业盈利能力的分析,进而对公司的发展方向进行了一定的构想。在对其他学者的研究成果的学习后,本文介绍了中国移动的发展、财务状况、以及与同行业的对比分析,然而文章采用不同的分析手段,从不同的方面分析了中国移动的盈利能力,发现其不足,并针对问题的解决提出了相应的一些思路,为其他同行业发展提供一些有力帮助。

【关键词】中国移动 杜邦分析体系 盈利指标

一、引言

(一)研究目的和意义

1.研究目的

通过了解中国移动企业的对企业财务报表相关指标的分析,运用净资产收益率、销售毛利率、营运指数和总资产现金回收率等方法对企业的盈利能力的分析,然后发现公司中存在的问题,进而提出相关意见,解决实际问题[1]。

2.研究意义

近些年,由于国家对信息网络的重视,从而导致人们对移动网络的需求也在不断增长。由于信息化在中国的迅速发展,同行业迅速发展,竞争激烈,企业的生产和发展急需要新的方向和更好的发展。通过对中国移动的盈利能力分析,可以充分了解企业的销售水平、企业现金流、如何降低成本等情况。通过对以上信息的一定认识可以为以后公司的发展前景有一定的帮助。

(二)国内外研究现状

1.国外研究

对盈利能力的研究,国外学者研究的较早,而我国对盈利能力的研究就要比国外晚不少,但是早在19世纪前,国外的经营者们便对盈利能力有了初步的研究。直到20世纪初期,由于公司职权的分离,利益相关者对企业的财务状况更加关注,从而推动了对盈利能力的研究分析。1928年,X学者AlexanderWole在其书中首次提出运用财务比率指标来对公司进行盈利能力分析,作为一个标准为以后大家的研究做出来突出贡献[2]。

2.国内研究

对盈利能力的研究,我国相较于国外研究的比较晚,在20世纪70年代才开始研究。但是西方国家早在20世纪便开始进行研究,到目前为止研究成果较为成熟,我国在此基础上进行研究,较多学者都会在已有基础上改进或提出新的方法,夏汉平指出,现金流量、净利润现金比率等可作为盈利质量分析的主要指标,该分析可以预测企业未来盈利能力以及运营的现状,盈利质量分析是有经营活动现金净流量与净利润之间的关系得来的[3]。程培先在指出企业可以通过自身的利息保障倍数、销售净利润、成本费用利润率的指标研究盈利能力。这些理论方法都为我国研究公司的盈利能力做出了一定的影响[4]。

(三)研究内容与方法

1.研究内容

本文从以下五方面进行研究:

第一阶段叙述了写作的目的、意义、国内外研究现状、研究思路与方法和研究的框架结构与内容。

第二阶段运用了与本文有关的基础知识。

第三阶段对公司盈利水平分析并说明了影响的因素分析。

第四部分在前三部分的分析基础上对企业的盈利能力进行总结并帮助其解决问题。

2.研究方法

(1)、文献研究法:为了了解国内外学者对盈利能力的研究方法,在写作过程中通过已有文献进行参考的一种学习方法。

(2)、案例分析法:通过对搜索获得的数据对企业进行分析,从而得到企业的盈利情况。

(3)、对比分析法:通过选取公司近几年的财务数据与同行业进行对照,找出自己的不足之处,来应对公司的盈利水平的提升。

二、研究理论基础

(一)盈利能力分析概述

盈利能力指一个商业公司为其所有者带来收益的能力,因此,盈利能力比利润具有更宽泛的意义。盈利能力指利润的增长和财富的增加,从这个意义上说,财富代表公司的价值。因此,盈利能力表现的一个方面就是公司价值的增长,如公司股票价值的增长、公司资本或盈余的增多。

盈利能力是企业的一个重要目标,它不仅关系着企业的生存与发展,对企业的所有投资者也有着一定的影响,让有关人员可以清楚的了解公司情况。通过对盈利的运算也可以推算出企业的经济水平和运营能力盈利能力。企业在对外经营、对外投资、对外收支等在一定程度上影响企业。盈利能力分为正常经营活动盈利和非正常经营活动盈利,在日常中我们一般只会用到正常经营活动盈利能力。

一个公司或许有多个和商业利益、公众利益、社会责任相关的目标,然而严格来讲,每个公司都在为其所有者的利益而经营。

(二)盈利能力分析方法-杜邦分析法

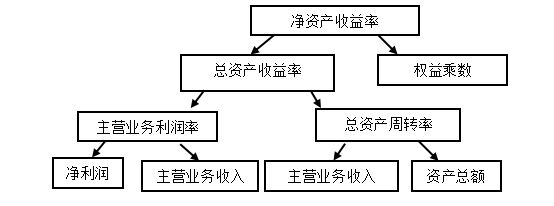

对于企业的财务状况来说,公司内部的组成部分都是彼此互相关系着彼此,其中每一个组成部分的变化多会改变整体的不同。因此,公司的经营者在进行分析时,需要对企业的每个组成部分之间的关系充分了解,对企业中各种指标之间的比率关系进行系统分析[5]。由于首次提出此方法是由X的杜邦公司计算得出的,因此称此方法为杜邦分析法。杜邦分析法一般由杜邦系统图来表达,如下图:

(三)盈利能力计量指标

企业通过对资产报酬率、股东权益报酬率和销售毛利率等方法来对企业进行系统的分析[6]。

企业一般用资产报酬率来分析企业的盈利能力。在公司的日常经营活动中,我们根据财务分析的目的不同,利润额可以分为息税前利润、利润总额和净利润[7]。

股东权益报酬率与企业股东的利益息息相关。当看到此项比率时我们可以从中得到一些有用的信息,比率的高低与公司的盈利能力和股东收益成正比[8]。

销售毛利率主要说明了企业的营业成本占收入的比重。公司在计算利润是总会用到此项指标,比重越大,说明成本比重越小,企业在销售环节中就会获得等多的收入[9]。

三、中国移动通信集团盈利能力分析

(一)中国移动通信集团基本情况

1.中国移动通信集团的简介

中国移动通信集团有限公司(简称“中国移动”)以高达亿万元的资本在2000年成立,在全世界拥有最顶级的传输设备和最多人员使用量,并且多次在国家级比赛和会议上崭露头角,帮助国家完成信号的传输工作。中国移动的主要经营业务有移动电话和数据等业务,提供很多的品牌,例如:“全球通”、“神州行”等。

到2012年,中国移动在全国范围内超过109万的地方设置基地,客户的拥有量已经达到7.2亿户,已居世界领先地位,而且在国资委考核中连续八年取得A级,并且中国移动踊跃献身于慈善事业当中,在XX颁奖中连续四年夺得此奖。

中国移动作为我国通信业的三大巨头之一,成为了联合国全球契约正式成员之一,并且积极响应联合国的一系列号召,完成自己的使命。

2.中国移动通信集团经营状况

以公司2017年的数据来进行对比,其当年的通信服务以35%的比例占据了榜首。其中,公司在2017年的收入为8222亿元,同上年度相较,提高了10%,而其中上升幅度最高为通信服务,而通信服务中无线上网收入占比最多,比语言和短信收入之和还要超出一些,成为公司收入的第一。与同行业进行对比,通信服务领先于同行业,达到历史新高度,结构发生了一定的改变,最大的突破为无线上网收入,与上年对比,突破了50%大关,家庭与XX的收入增多,盈利水平位居同行业领先地位。

(二)盈利能力分析方法

1.中国移动通信集团盈利持久性分析

公司在日常经营活动中对连续一段时间利润的变化是否是长时间一直这样,一直处于直线增长状态的发展环境处于好奇阶段[10]。因此中国移动为例如下表所示:

表1 中国移动利润总额对比表 (单位:百万元)

| 指标/年份 2013 2014 2015 2016 2017 |

| 利润总额 158579 142592 143734 144462 148137 |

从表1可以看出,中国移动通信集团利润总额在2013年数据达到最大值,之后从2014年-2017年的利润总额虽然较2013年比数据有所下降,说明中国移动通信集团在2013年的盈利能力是很好的2014年-2017年大体水平还是趋于平衡状态,没有较大的下降趋势,即中国移动公司一直有较好的持久性。

从表1可以看出,中国移动通信集团利润总额在2013年数据达到最大值,之后从2014年-2017年的利润总额虽然较2013年比数据有所下降,说明中国移动通信集团在2013年的盈利能力是很好的2014年-2017年大体水平还是趋于平衡状态,没有较大的下降趋势,从而能够看出公司在持久性方面经营良好。

2.中国移动通信集团盈利稳定性分析

公司对于自己的利润的稳定增长一直是最关心的部分,我们需要通过通过计算利润中的一定指标的占比来推断出公司的盈利情况[11]。公司的构成情况如下表所示:

表2 中国移动通信集团利润构成表 (单位:百万元)

| 年份/指标 利润总额 营业利润 |

| 数值 占比 数值 占比

2013 158579 100% 120126 75.74% 2014 142592 100% 118088 82.82% 2015 143734 100% 102922 71.61% 2016 144462 100% 117334 81.22% 2017 148137 100% 135649 91.57% |

从表2数据可以得出,相较于其他年度的营业利润占比数据,只有2017年的百分比大于90%,从这个方面我们可以看出来2017年公司在决策和运营方面都很成功。营业利润成为利润主要来源。前四年的营业利润在利润总额中的占比都没有超过90%,盈利能力都不稳定,可能是公司的在营业收支方面的过多花费导致的,从而使公司在这四年的占比都小于90%。

3.中国移动通信集团经营状况

盈利能力是对企业的运营能力进行评估的一个方法。通常会选择公司的一些基础数据进行以下分析,如:基本每股收益、净利润、每股净资产[12]。数据如下表所示:

表3 中国移动主要盈利能力指标对比图 (单位:百万元)

| 年份/指标 基本每股收益 净利润 利润总额 |

| 2013 605 121803 158579

2014 538 109405 142692 2015 530 108655 143734 2016 531 108839 144462 2017 558 114414 148137 |

从表3可以看得出,在选取中国移动通信集团从选取的这五年的数据当中,这三项指标,基本每股收益是对每股税后利润增加量的一个直观反馈。当然,指标的增高和减少都会对公司的盈利起一定的作用。相较于其他年份,2013年的基本每股收益数据最大,而以后两年的数据都不是很理想逐年下降,从2016年开始才有一点数据的回暖。净利润和利润总额是直接反映盈利的指标。我们可以看到,与其他年份相比较,2013年的数值又是最大的,而以后两年间年的数据是呈下降趋势,从2016年开始,以后两年的数据又开始呈上升趋势。通过上述的分析可以得出,虽然这五年中的这三项指标的变化趋势是相同的一致,但是公司的经营也不都是这三项指标可以决定的,所以接下来会运用现金流量和应收账款等与盈利有关的因素对企业进行分析。

四、基于杜邦分析的中国移动通信集团盈利能力分析

(一)杜邦分析下的中国移动通信集团盈利能力影响因素

杜邦分析法的核心内容就是净资产收益率[13]。这种方法可以有效的分析公司最近时期的经营。下面将从以下几个方面对这5年的数值对公司进行系统的分析与理解。如下表所示:

表4 中国移动财务数据比较表 (单位:百万元)

| 年份/指标 净利润 利润总额 销售收入 总成本 资产 负债 |

| 2013 121803 158579 630177 494528 1167392 376668

2014 109405 142592 641448 524114 1296449 437808 2015 108655 143734 668335 565413 1427895 507527 2016 108839 144462 708421 590333 1520994 538865 2017 114414 148137 740514 620388 1522113 533232 |

表5中国移动通信集团各项财务指标表 (单位:百万元)

| 年份/指标 净资产收益率 销售净利率 总资产周转率 权益乘数 |

| 2013 15.40% 19.33% 0.54 1.48

2014 12.74% 17.06% 0.49 1.51 2015 11.81% 16.26% 0.47 1.55 2016 11.08% 15.36% 0.47 1.55 2017 11.57% 15.45% 0.49 1.54 |

1.净资产收益率因素分析

在对于盈利能力数据的分析,杜邦分析法绝对可以算得上是值得大家运用的一种方法。而其核心内容就是权益报酬率。我们想要了解公司的盈利现状可以通过对这个指标的分析得出。用因素分析法来对净资产收益率分析,能够得出影响该指标的各种因素和程度。通过下图的数据对比,我的就可以很清楚的了解到真正能够影响企业的因素是那些。如下图所示:

表6 中国移动通信集团净资产收益率影响变动对比表

| 年份/指标 销售净利率 总资产周转率 权益乘数 |

| 2014年对比2013年 -11.74% -9.26% 2.03%

2015年对比2014年 -4.69% -4.08% 2.65% 2016年对比2015年 -5.54% 0 0 2017年对比2016年 0.57% 4.26% -0.65% |

我们通过上表的数据,第一项的数据对比销售净利率和总资产周转率这两项指标都有不同程度的下降,分别为11.74%和9.26%。而就是因为这两项数据的共同减少也使得净资产收益率也同比下降2.66%。通过上述的简述我们可以知道净资产收益率会随着这两项指标的增减而变动。但是我们再来看一下2014年总资产的营运能力、周转速度和销售收入都比较差,而这也可能是导致2014年资产收益率低的一个原因。我们通过上表第二项数据对比,我们可以明显的看到在权益乘数方面有小范围的增加。意味着公司在2015年对于财务的利用是比较频繁的,但是我们也有看到在净资产收益率和销售净利率这两项指标中,数据一直下降。从这里我们也可以看出公司在这一年的运营还是有一定的缺陷的,需要正确应对。我们通过上表第三项数据对比,我们看到只有资产净利率下降5.54%,但是其余两项指标数值都没有变动,通过一定的分析我们可以推断出资产净利率相较于其他两项过多而导致这两项的数据变动为0。我们通过上表第四项数据对比,我们可以看到净资产收益率相较于前三年已经开始走上升的趋势,并且我们可以看到已经上升了0.49%。通过表5销售净利率和总资产周转率这两项指标都有不同程度的上升,分别为6.11%和4.26%。但是我们也有看到权益乘数也有一定程度的下降,为0.65%。原因是由这三种指标共同作用导致净资产收益率有微微的起伏。综上所述,公司在这5年当中的净资产收益率是由销售净利率、总资产周转率和权益乘数这三个指标共同作用影响的。我们通过对全篇文章的理解,销售净利率影响幅度最大,总资产周转率相对平缓而权益乘数对数据的影响最小。并且我们也可以推断出来公司的资本结构一直处于平稳发展阶段,但是由于公司的决策可能会导致公司的销售收入会发生一定的变化从而导致公司的利润也会相对的发生变化。

2.销售净利率因素分析

在公司的日常交易中,有关销售方面的业务总是很引人注目。就会导致在日常交易中收入成为影响企业盈利能力的主导因素。但是影响公司盈利能力的因素又不是只有这一个,所以从这方面分析公司盈利能力又很单一,不同的企业也有不同的方法,横向可比就不会具有说服力。但是可以用杜邦分析法来解决,只要对销售利润中的营业收入、三大期间费用来进行分析,如下表所示:

表7 成本费用对比表 (单位:百万元)

| 年份/项目 营业收入 营业成本 销售费用 管理费用 财务费用 |

| 2013 630177 61363 91834 34376 18727

2014 641448 74464 75781 36830 21083 2015 668335 89297 59850 74805 20668 2016 708421 87352 57493 79463 39083 2017 740514 73668 61086 85513 46336 |

表8 成本费用占营业收入百分比表

| 年份/项目 营业收入 营业成本 销售费用 管理费用 财务费用 |

| 2013 100% 9.74% 14.45% 5.45% 2.97%

2014 100% 11.61% 11.81% 5.75% 3.29% 2015 100% 13.36% 8.96% 11.19% 3.09% 2016 100% 12.33% 8.12% 11.22% 5.52% 2017 100% 9.95% 8.25% 11.55% 6.26% |

由上表可以得出中国移动通信集团营业成本从2013年-2015年处于上升趋势,但是2016-2017年连续两年成本下降,主要是由于营业收入持续提高,而营业成本前三年是连续增加,而后两年连续减少,导致在图上表现为山谷状,说明企业前三年的营业成本控制的不好而后两年有所改善。中国移动通信集团2016年销售费用最低,这说明同年的利润总额为最高值。管理费用前两年较为平缓,2015年急剧上升,后三年也较为平缓,说明企业后三年在企业管理方面较为关心。财务费用这五年都在以小范围内的上升趋势变动,说明这些年的公司借款在逐年增加。综上所述,中国移动通信集团在成本方面控制不是很好,我们分析的目的就是为了可以更好的发展公司,因此公司需要对成本和费用这两方面进行一些改变。

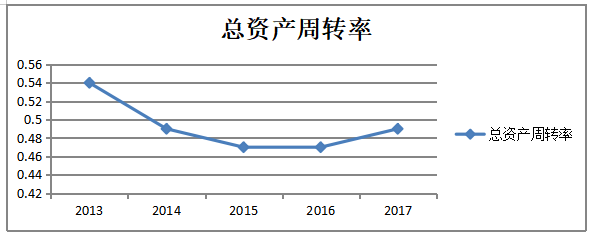

3.总资产周转率因素分析

在公司的日常经营活动中,公司的流动资产相较于其他公司比较灵活,在一定程度的影响下公司经营活动就会扩大。在拥有如此全面的公司,我们需要对公司的资源充分利用,可是如果我们并没有对公司的资源利用,公司的业务和应收账款都得不到解决,也会对公司的盈利受到影响。下面是2013年-2017年中国移动通信集团的总资产周转率的折线图,如下图所示:

图1 中国移动通信集团与同行业对比图

从图1可以看到,中国移动通信集团从2013年――2016年整体呈下降趋势, 2017年有一点回温,但是整体的变化趋势都不是很大。说明中国移动在这时期是一直趋于下降,处于这种情况可能是由于中央XX出台的“降低资费”等一系列相关政策所导致的结果。

4.权益乘数因素分析

在公司的日常经营活动中,我们通常会用权益乘数。当此数据数值较大时,所有者所占比重就会越小,而公司所欠的外债相对就会增大[14]。下面就是公司2013年-2017年的权益乘数图,如下表所示:

表9 中国移动通信集团权益乘数对比表 (单位:百万元)

| 项目/年份 2013 2014 2015 2016 2017 |

| 权益乘数1.48 1.51 1.55 1.55 1.54

资产总额1167392 1296449 1427895 1520994 1522113 负债总额376663 437806 507520 538856 533232 |

从表9可以看出,中国移动通信集团的权益乘数从2013年-2015年处于上升趋势,而在以后两年数据没有什么明显的变化,但是我们可以看到最后一年同上一年相比只有轻微下降。我们通过上表的数据对比,前四年资产和负债都有明显的上升而权益乘数也呈上升的走势。但是在最后一年,资产和负债一起减少,但是因为减少的不是很少,所以导致的权益乘数变化不是很大,所以公司近几年面临一定的财务风险。

(二)中国移动通信集团与行业对比的盈利能力分析

在上述的分析中,对中国移动通信集团与同行业最近几年的盈利能力进行分析,如下表所示:

表10中国移动通信集团与同行业盈利对比表

| 项目/年份 2015 2016 2017 |

| 中国移动 同行业 中国移动 同行业 中国移动 同行业

净资产收益率 11.81% 4.46% 11.08% 0.21% 11.57% 0.55% 销售净利率 16.26% 3.77% 15.36% 0.18% 15.45% 0.60% 总资产周转率 0.47% 45.03% 0.47% 44.52% 0.49% 47.91% 权益乘数 1.55% 2.63% 1.55% 2.67% 1.64% 1.87% |

通过表10可以得出,中国移动通信集团的净资产收益率都高于同行业的净资产收益率,说明中国移动通信这3年的盈利能力都大于同行业。对于销售净利率也是一样,连续三年都高于同行业水平,而资产周转率和权益乘数都是连续三年低于同行业水平。为了进一步分析中国移动通信集团,我们将采用以下四种方法。

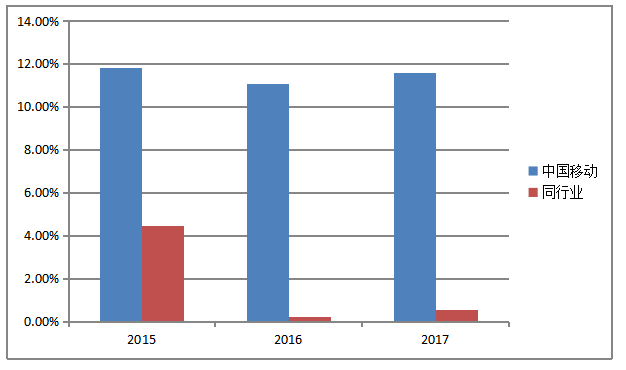

1.净资产收益率与同行业因素分析

净资产收益率是企业盈利能力的一个综合体现。我们可以通过对公司横向可比来看出企业的经济地位。如下表所示:

图2 中国移动通信集团与同行业对比图

从图2可以得出,中国移动通信集团3年的净资产收益率都高于同行业,说明这三年中国移动连续盈利,领先于同行业,但是2016年较上一年来比有所下降,这与国家出台的与降低资费的相关条例有关。

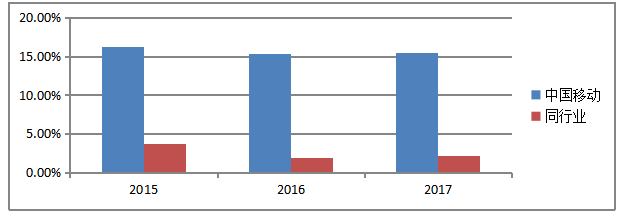

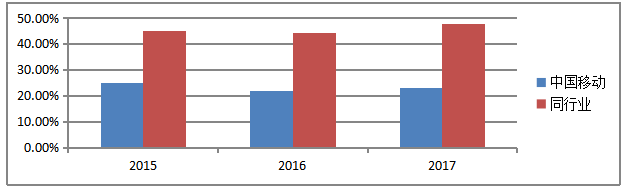

2.销售净利润与同行业因素分析

销售净利率主要反映了公司的销售的盈利能力,通过对中国移动通信集团与同行业进行对比,来分析企业盈利能力,如下图所示:

图3 中国移动通信集团与同行业对比图

从图3可以得出,中国移动通信集团这3年远远高于同行业,说明公司这几年的销售获利能力比同行业强,这也说明了中国移动对XX出台的相关法律做出了相应的改变,致使公司盈利能力得到了提升。

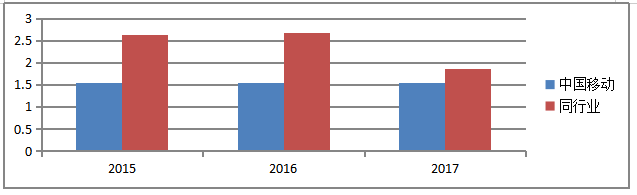

3.总资产周转率与同行业因素分析

总资产周转率是企业来评价其经营效果的方法,可以用其来分析中国移动通信集团在同行业中资产利用率,如下图所示:

图4 中国移动通信集团与同行业对比图

从图4可以得出公司这3年与同行业相比,是总体小于的,但总体趋于水平。从这里我们可以看出来公司的运营能力还是不如其他同类企业。

4.权益乘数与同行业因素分析

权益乘数是公司衡量财务杠杆的程度,我们可以通过它来评判企业最近的负债状况的高低,通过对负债增加或减少来进行调整[15]。如下图:

图5 中国移动通信集团与同行业对比表

从图5可以得到,中国移动通信集团在这3年中的权益乘数都低于同行业水平,说明公司的负债比重较小,而企业的权益乘数一直趋于一个平均水平,说明中国移动通信集团的财务杠杆利用的还是不够,我们公司在此方面就得更加努力的完善,力争将股东的权益放在第一位,将公司发展的更加完美。

(三)中国移动通信集团问题分析

通过对公司的一系列的数据分析,我们可以很清晰明了的看到公司存在的有点和缺点。我们将对公司存在的缺点进行问题分析。

1.成本费用控制较差

最近几年公司在销售方面一直处于劣势,与销售相关的成本费用控制的特别的不好。通过分析比重变化,发现公司在前3年大多数是发展较好的,而近两年都开始走下坡路,这说明企业的财务战略发生了失误,导致公司的费用增加,使公司的盈利变小,从而看出公司的成本费用控制较差。

2.公司适应国家政策较差

中国移动在近几年中由于中央出台的一系列政策中,由于管理者没有进行合适的战略改变,致使受到了一系列的冲击,导致公司的收入的下降,也使公司的盈利能力减少,从而看出公司适应政策较差。

(四)提高中国移动通信集团盈利能力建议

结合上述分析,通过对宏观环境和我国的经济发展,再结合时下相关政策、热点对提高中国移动盈利能力提出以下的建议:

(1)优化资产结构,提高收入比重。由于我国在通信服务行业只有中国移动、中国电信、中国联通三家公司,竞争及其激烈,各个公司为挣得一席之地,会丰富自己的资产结构,由于之前的中国移动只有最基本的套餐服务,随着其他企业的套餐业务的增加,资费的减少,对中国移动造成很大的威胁,客户流动较大。因此,公司应当增加创新能力,降低资费。

(2)及时适应国家政策,改变经营思路。国家根据国民民生的发展,适时的对经济做出调整。这种的政策的改变,可能会是好的,也有可能是不好的。然而企业需要实际情况来改变自己的思路,化解对盈利能力产生负面影响的改变,保持盈利能力的稳定性和持续性。

(3)加强企业管理的水平,严格控制费用支出。无可厚非,中国移动通信集团的费用支出会降低企业的盈利能力,因此公司要加强管理,尽量减少费用支出,从而提高公司的盈利能力。

五、结论

本文以中国移动为分析对象,对企业的净资产收益率、销售净利率、总资产周转率和权益乘数四个方面来进行的分析。根据本文的分析,随着时代的变化,大家对于流量的需求也是很多,但中国移动对于套餐流量费的增加,让很多的朋友感觉承受不起,而同行业的其他企业,把流量增加,套餐费减少,吸引了更多的客户群,都是中国移动公司盈利减少的原因之一。公司可以从这方面来提高自己的盈利能力。

参考文献

[1]唐钰尧.基于杜邦分析考察2010年五粮液集团与贵州茅台集团净资产收益率差异[J].时代金融,2012,(06):154-154.

[2]吕炜.基于复杂适应系统理论的产业盈利性实证研究—中国印制电路板产业投资机会研究[D].上海:同济大学经济与管理学院,2007.

[3]张远圣,荆影影,刘婷婷,沈霞.基于华北制药年报视角的企业发展战略的分析[J].当代经济,2017,(35):98-99.

[4]薛伟贤,刘倩,刘骏.科技保险对科技企业创新与盈利能力影响研究[J].科技进步与决策,2004,(01):95-99.

[5]王烈,张富强,黄渝祥.外贸出口企业盈利能力影响因素分析[J].数量经济技术经济研究,1997,(02):63-67.

[6]张红,林荫,刘平.基于主成分分析的房地产上市公司盈利能力分析与预测[J].清华大学学报(自然科学版),2010,03:470-473.

[7]王琳琳,吴洁琼:《基于杜邦分析系统的国有商业银行盈利性实证分析》,江西金融职工大学学报,第19期第4卷.

[8]刘强.我国生物制药类上市公司的盈利能力分析[D].北京:首都经济贸易大学,2012.

[9]王婕.大学生领导力对创造力影响机理–基于结构方程模型的实证研究[J].中国高教研究,2014,01:84-89.

[10]周涛,鲁耀斌.结构方程模型及其在实证分析中的应用[J].工业工程与管理,2006,05:99-102.

[11]中国大地财产保险股份有限公司课题组.市场转型格局下的财产保险公司可持续盈利能力探究[J].保险研究,2010年第3期,18-27.

[12]张旭升.中国非寿险公司扩张新风险业务承保能力实证分析研究[J].湖南社会科学,2011年5月.

[13]张秋红,刘赛.关于交叉销售在旅游业中应用的研究[J].农村经济与科技,2012,23(10).

[14]郭国庆,吴剑锋,钱明辉.交叉销售在中国金融业的应用前景研究:X的经验及启示[J],南开管理评论,2005,8(1).

[15]苏文兵,周齐武,莫迁.客户盈利能力分析:基于客户成本的视角[J].当代财经,2008,10:89-94.

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:打字小能手,如若转载,请注明出处:https://www.447766.cn/chachong/89684.html,