摘 要

最近几年,企业的金融活动变得越来越复杂和丰富很大几率是受到我国经济体制完善和各个行业的持续发展的影响。公司今后的发展和财务能力的好坏有着直接的关系。因此,财务分析作为企业发现经营问题的一种方法,也越来越受到企业的重视。

财务分析为经营者、投资者、债权人以及其他与公司有关的组织或者个人了解公司的过去、评估公司的现状、预测公司的未来提供了准确的信息基础。经营能力分析是财务分析的重要指标之一。公司要想发展的更强大就必须具备良好的营运能力。本文以王府井集团为研究主体,通过以公司2015年至2018年财务报表数据为基础,对其总资产周转率、固定资产周转率等指标进行了详细分析,以评价王府井集团的经营能力,找出经营中存在的问题。并提出相应的改进建议。

关键词:总资产周转率;存货周转率;应收账款周转率

绪论

对一个公司而言,公司以获得最大的利益为主要目的。可以通过财务分析发现问题,反映公司的财务状况,并在公司出现重大危机之前解决问题。公司的经营能力越强,公司的偿付能力和盈利能力就越好。本文在分析王府井集团经营能力的基础上,发现了公司存在的问题,并提出了合理的改进建议。由于王府井集团是一个百货集团,它具有专业化程度较分散、生产销售多元化等特点,对其分析要注意这些特点。

1.1选题背景、研究目的及意义

1.1.1选题背景

居民对物资的需求随着居民经济水平的不断提高也在不断增加,百货行业也对社会产生越来越重要的作用。自从国家经济政策形势与时俱进,外加各种有利政策的推行,百货行业、娱乐业等行业也开始吸引大众开始兴盛发展。但我国的百货行业起步较晚,在经济全球化的今天,要想在竞争激烈的市场中存活下来,公司必须进行改革,以保证营运能力。目前王府井集团面对国内新兴百货行业的蓬勃发展的巨大压力和竞争,要想更好的发展和生存,提高自身的经营能力是必不可少的。盈利的基础取决于良好的经营能力。经营顺利的前提是盈利能力。本研究通过对王府井公司的营运能力的剖析,试图发现公司在资产营运中存在的问题,正确判定公司持续经营能力及公司资产使用效率,以提高公司的管理水平。

1.1.2研究目的

本研究通过对王府井集团进行营运能力分析,可以发现该公司营运能力存在的不足及问题,并结合王府井集团目前的状况进行探索讨论,并寻求解决的对策方案,通过研究也可以有效的评估公司目前资金的流动性及利用效益,从而发现公司资产潜在使用效率以及提升公司的管理水准。

1.1.3研究意义

经营能力可以促进资产的合理配置,还可以提高公司资产利用效率。因此,有必要对公司的经营能力进行分析。自从国家的经济政策形势与时俱进,外加各种有利政策的施行,百货行业、娱乐业等行业也开始吸引大众开始蓬勃发展。但我国的百货行业起步较晚,面对国内新兴百货行业的蓬勃发展的巨大压力和竞争,公司必须要明确市场需求,进行改革保证自身营运能力,才能在市场竞争激烈的环境下生存下来。本研究通过分析,试图发现公司在资产营运中存在的问题,并结合王府井集团当前的状态进行探究,并寻求解决的方案对策,通过研究也可以有效的评估公司目前资金的流动性及利用效益,正确判断公司持续经营的能力及公司资产使用状况。

1.2国内外研究现状与综述

1.2.1国外研究现状与综述

2001年,Smith ,Barry D在《Financial Analysis of the Property and Casualty Insurance Industry》一文中认为现金流量的保证以流动资产状况为基础,并确定公司的短时间内偿还债务的能力。公司发展的基础在于长时间内所存在的资产,保证企业的长时间内偿还债务的能力,确保公司正常的经营能力是加强资产管理。公司发展和存在的目标是营运,所以公司应加强对资产的管理,合理的调整资产结构,稳固公司基础,增强营运能力。

2019年,Gaetano Antinolfi、Celso Brunetti在《Economic volatility and financial markets: The case of mortgage‐backed securities》一文中提到,资产周转率在在很大程度上会影响公司的经营能力。这两个因素通常是成比例的。资产周转率越高,公司经营能力越强。

2019年,Piotr Bialowolski在《Economic sentiment asa driver for household financial behavior》中提到主要风险源是公司在投资经营过程中,由于实际经营能力不确定,存在亏损风险。对公司经营能力的分析,应当以财务报表为基础。以实际发展情况为基础,建立相应的指标体系,对公司的营运能力进行全面的评估分析,从而保证分析的准确性。

1.2.2国内研究现状与综述

目前我国没有完善的营运能力的研究分析,因此国内学者对营运能力分析的研究成果并不多,主要是借鉴国外的研究体系并通过改进,确定目前我国营运能力的分析。

2001年,霍振芳在《关于营运能力评估中存在的问题》一文中提出了三点:一是片面评价,缺少对长期资产的详细评估和对人力资源的有效评估;二是评估使用的数据具有一定的限制性,没有考虑长期资产的真实价值,而且资产价值中有其他因素的影响;三是评估中对现金的流量预估不足。

2004年,樊行健、付清在《公司风险管理与内部控制》一文中提出:通过对公司资产经营效率的计算分析,反映了企业的经营能力,为公司提高经济效益指明了方向。

2009年,孟贵珍在《我国上市公司盈利能力的实证分析》一文中结果表明,公司的经营能力与投资者及其他利益相关者的利益密切相关,对公司的生产营运能力更好的分析显得尤为重要。在运营能力分析中,应从多个角度进行分析,从而分析更为全面。

2015年,汤青、向志强在《传媒产业发展中技术影响的实证研究》一文中在分析公司的经营能力时,现金被认为是一项非常重要的措施。一般而言,当公司的现金流量较大,且一直处于增长的状态,那么其营运能力则较高。而公司的营运能力与这些现金收入的高低有着一定的关联。

1.2.3国内外研究综述

国内外很多学者都对营运能力的分析体系提出建议并合理运用在现代公司的财务分析中,公司营运能力的发展也逐步完善,经营能力不仅可以帮助投资者做出投资决策,为债权人的信用决策做出贡献,而且可以提高公司的经营管理水平,优化资产结构,加速资金周转。

综上所述,许多学者、经济学家对营运能力进行了较具体的研究,从影响公司营运能力的不同因素出发并进行不同的财务角度分析,通过对相关周转率的计算分析来对公司的营运能力进行一步一步的分析,以便提高公司的营运能力,使公司的资源得到优化配置,提高公司的竞争力。

1.3总体思路和研究方法

1.3.1总体思路

本研究面向王府井集团,在近几年百货行业的各军突起的背景下,以财务数据为基础,营运能力理论为依据,采用统计法、理论与实践结合法及同行业比较法,从财务报表数据关系中找出其营运能力存在的主要问题和基本趋势,分析问题原因,解决存货成本和应收账款等关键问题,以实现立足市场的目标。

1.3.2研究方法

主要采用的研究方法:(1)文献资料法:指通过查阅资料了解研究对象的办法。本文收集了王府井集团的相关资料,获得了有价值的数据。分析公司的营运能力等问题时主要以这些数据和文献资料为基础,为公司后续的经营能力提升铺平道路。(2)数理统计法:统计分析深度使用方法更清楚公司的财政数据数据政策等特定数据分析规则、数据公司的财务状况(3)比较研究法:讨论比较异同、一般方法和特殊方法。本文采用比较研究的方法,对王府井集团的营运能力进行分析,利用数据分析王府井集团的营运能力,从而分析王府井集团在市场中的定位。

2、相关理论综述营

2.1 运能力的内涵

企业经营能力分析是指通过对企业经营能力指标、资产运营速度和收益的计算和分析,评价企业经营能力的结果,是提高企业经济效益的根本途径。以最少的资产和最短的时间,最大限度地提高产品的销售收入和利润,最大限度地提高产品的价值。

2.2营运能力相关财务指标及影响因素

2.2.1流动资产营运能力指标

| 概念 | 公司在一段时间内的经营收入与流动资产平均占用值的比 |

| 适用范围 | 判断流动资产的应用效率 |

| 判定方法 | 流动资产周转次数越多,周转一次所需的时间越低,代表流动资产的周转速度越快,流动资产利用效果越好 |

其所需的计算公式如下:

| 流动资产周转率=营业收入/流动资产平均占用额(次) |

| 流动资产周转率=营业收入净额/流动资产平均余额 |

| 流动资产周转天数=360/流动资产周转率(天) |

| 流动资产垫支周转率=营业成本/流动资产平均余额 |

| 成本收入率=营业收入/营业成本 |

流动资产垫支周转率(营业成本/流动资产平均余额)和成本收入率(营业收入/营业成本)是影响流动资产周转率的两个因素。不仅反映流动资产的周转速度,还反映生产经营过程中纯收入情况即成本收入率。当数值大于1时,说明企业能够获得经济效益,越大的流动资产垫支率,产生的经济效益越好。经济效益的形态是反映流动资产状况的重要指标,同时也是提高经济效益的重要因素。

②

| 概念 | 在一定时期内营业成本跟存货加权占用额的比率 |

| 判定方法 | 指标越高代表周转次数越多,代表存货周转速度越快,使用效率越好 |

其所需的计算公式如下:

| 存货周转率=营运成本/存货平均占用额(次) |

| 存货周转期=360/存货周转率(天) |

| 存货平均占用额=(期初存货余额+期末存货余额)/2 |

应收账款周转天数越低,表明应收账款要回的速度越快,公司的资产被其他公司占用的时间越短。其所需的计算公式如下:

| 应收账款周转率=商品赊销收入净额/应收账款平均占用额(次) |

| 应收账款周转期=360/应收账款周转率 |

| 应收账款平均余额=(期初应收账款+期末应收账款)/2 |

| 赊销收入净额=销售收入-现销收入-(销售退回-销售折让与折扣-坏账准备) |

应收账款回收快慢不仅会影响公司资金浪费程度,还能代表公司的信用度较棒。

应收账款周转率的计算公式可以简写成:

| 应收账款平均余额=(期初应收账款+期末应收账款)/2 |

| 应收账款周转率=销售收入/应收账款平均占用额(次) |

| 应收账款周转期=360/应收账款周转率 |

2.2.2总资产营运能力指标

| 概念 | 用来表示总资产营运能力 |

| 判定方法 | 数值越高,代表周转速率越快,资产的有效使用程度越高,公司的偿债能力和获利能力也越强 |

其所需的计算公式如下:

| 总资产周转率=营业收入/总资产平均占用额(次 |

| 总资产平均占用额=(期初资产总额+期末资产总额)/2 |

| 总资产周转天数=360/总资产周转率 |

2.2.3固定资产营运能力指标

| 概念 | 指固定资产营运能力 |

| 判定方法 | 固定资产周转率越高,表明固定资产使用率越高 |

其所需的计算公式如下:

| 固定资产平均净值=(期初净值+期末净值)/2 |

| 固定资产周转率=产品销售收入净额/固定资产平均净值 |

本章小结:公司的经营活动不能与各种资产的使用分离。一般来说,资产周转速度越快,资产管理水平越高,资产利用效率越高。公司的经营能力分析主要包括:流动资产周转率、固定资产周转率和总资产周转率。本章主要介绍了影响公司营运能力的各项指标的定义、计算方法以及对营运能力的影响,为下文对王府井集团的营运能力分析做理论铺垫。

3、王府井集团概况及营运能力现状分析

3.1王府井集团概况

王府井集团成立于1955年,经过60多年,公司已成为中国最大的百货零售集团之一。1991年,公司集团在北京成立,并成为一家独立的百货公司。截至2014年底,中国28个城市共开设了47家大型百货公司。包括北京百货公司、东安市场、长安市场、双安市场、大中寺店、大兴王府井、王府井、西青京武镇、天津、广州、武汉、成都。

2018年底,公司销售收入实现267亿元,与2017年底相比较增长2.6%,2018年底总资产217亿元,公司的资产和业务主要集中在百货公司。

3.2王府井集团的流动资产周转情况

3.2.1流动资产周转率

| 流动资产平均占用额=(期初流动资产+期末流动资产)/2 |

| 流动资产周转率=营业收入/流动资产平均占用额(次) |

| 流动资产周转天数=360/流动资产周转率(天) |

| 流动资产垫支周转率=营业成本/流动资产平均余额 |

表3-1 2015-2018年流动资产周转率计算表

| 2015 | 2016 | 2017 | 2018 | |

| 营业收入(万元) | 1,732,763.13 | 1,779,511.98 | 2,608,522.49 | 2,671,116.05 |

| 营业成本(万元) | 1,361,455.64 | 1,399,015.78 | 2,068,148.28 | 2,105,240.96 |

| 流动资产合计(万元) | 736,314.52 | 1,018,538.73 | 805,990.01 | 881,705.08 |

| 流动资产平均余额(万元) | 718,860.39 | 877,426.63 | 912,264.37 | 843,847.55 |

| 流动资产周转率 | 2.41 | 2.03 | 2.86 | 3.17 |

| 流动资产周转天数 | 149.35 | 177.51 | 125.90 | 113.73 |

| 流动资产垫支周转率 | 1.89 | 1.59 | 2.27 | 2.49 |

评估流动资产周转率的主要是估算流动资产的使用程度。由于王府井集团是一家百货公司,根据计算得知,王府井集团流动资产周转率较高,说明王府井集团在利用流动资产方面较为严格的措施。从图表3-1可知,过去四年的流动资产周转率变化较为平稳。公司应提高公司资产使用的有效性,重视短期投资,不影响长期投资运作。

表3-2 同行业流动资产周转率对比表

| 王府井 | 宁波中百 | 商业城 | |

| 2016 | 2.03 | 2.14 | 2.60 |

| 2017 | 2.86 | 2.13 | 5.05 |

| 2018 | 3.17 | 2.36 | 2.13 |

国际上规定流动资产周转率的标准值为1,从上表可以看出,与同行业相比,王府井流动性资产周转率普遍较低,说明王府井集团在这一比例上仍处于正常水平。经计算,王府井集团2017年资产周转率年均增长40.89%,2018年资产周转率年均增长10.84%。同时,近三年来,同行业流动性周转率略有上升。同时,同行业增长率也不尽相同,如宁波中百2017年同比降低了0.47%,2018年同比增长了10.8%;商业城2017年同比增长了90.23%,2018年同比降低57.82%,差距较大。总体来说,王府井集团流动资产周转率高于同行业。

3.2.2存货周转率

| 存货平均占用额=(期初存货余额+期末存货余额)/2 |

| 存货周转率=营业成本/存货平均占用额(次) |

| 存货周转期=360/存货周转率 |

表3-3 2015-2018年存货周转率计算表

| 2015 | 2016 | 2017 | 2018 | |

| 营业成本(万元) | 1,361,455.64 | 1,399,015.78 | 2,068,148.28 | 2,105,240.96 |

| 存货(万元) | 41,168.49 | 39,501.25 | 76,867.43 | 92,063.71 |

| 存货平均余额(万元) | 39,930.87 | 40,334.87 | 58,184.34 | 84,465.57 |

| 存货周转率 | 34.10 | 34.69 | 35.54 | 24.92 |

| 存货周转期(天) | 10.56 | 10.38 | 10.13 | 14.44 |

国际上规定的存货周转率的标准值是3,由于王府井集团属于百货公司,其存货有其特殊性,从计算结果来看,与正常范围相比,其存货较高。虽然库存周转率波动较大。由表3-3可以看出2016年王府井集团存货周转率为34.69,2017年存货周转率为35.54,较前两年每年增长2.4%。虽然这两年存货周转率有所提高,但货物周转时间从2016年的10.38天增加到2017年的10.13天。自2017年以来,周转期从2017年的10.13天增加到2018年的14.44天。与此同时,库存周转率大幅下降,从2017年的35.54天下降到2018年的24.92天,下降了42.62%。说明公司2018年销售情况低于2017年。库存采购速度快于外部销售,导致库存积压。由此可见,王府井集团的库存流动性较弱,这是由于库存过剩或库存过剩造成的。

表3-4 同行业存货周转率对比表

| 王府井 | 宁波中百 | 商业城 | |

| 2016 | 34.69 | 17.04 | 10.73 |

| 2017 | 35.54 | 17.48 | 10.97 |

| 2018 | 24.92 | 20.87 | 7.90 |

从同行业来看,王府井集团的这个指标较高,其余两个公司的存货周转率虽然与正常值3相比也较高,也相对维持在稳定的状况下。所以王府井集团与其他行业相比,存货周转速度更快,存货占用率更低,利用效果更好,将存货转为现金或应收账款的速度更快。由表3-4得出王府井集团2016年到2017年存货周转率环比增长2.4%,虽然这两年的存货周转率在上升,但自2017年开始,存货周转率下降幅度却很大,由2017年到2018年环比下降42.62%。宁波中百的库存周转率从2016年到2017年相对稳定,保持在17左右。2017年以来,宁波中百的库存周转率显著提高,由2017年的17.48增长到2018年度20.87,环比增长20%左右。商业城2016年至2017年的存货周转率也较为平稳,保持在11左右,但自2017年开始,由10.97大幅度下降至7.9,环比下降28%。由此看来,王府井集团虽在同行业中存货周占率较高,但最近两年的存货周转率下降过快,我们也可以推断百货行业近几年发展不是很好,造成各个公司的存货积压。

3.2.3应收账款周转率

| 应收账款平均余额=(期初应收账款+期末应收账款)/2 |

| 应收账款周转率=销售收入/应收账款平均占用额 |

| 应收账款周转期=360/应收账款周转率 |

表3-5 2015-2018年应收账款周转率计算表

| 2015 | 2016 | 2017 | 2018 | |

| 销售收入(万元) | 1,732,763.13 | 1,779,511.98 | 2,608,522.49 | 2,671,116.05 |

| 应收账款(万元) | 8,135.23 | 16,889.29 | 24,284.57 | 28,168.67 |

| 应收账款平均余额(万元) | 7,699.23 | 12,512.26 | 20,586.93 | 26,226.62 |

| 应收账款周转率 | 225.06 | 142.22 | 126.71 | 101.85 |

| 应收账款周转期(天) | 1.60 | 2.53 | 2.84 | 3.53 |

企业应收帐款值越大,资金使用管理效率越高。从以上数据来看,王府井集团的资本利用率和管理效率仍然很高。从2015年到2018年,周转率的数据由142.22不断地下降至101.85,环比下降28.39%。企业应提高资金使用管理效率,使之稳定。

表3-6 同行业应收账款周转率对比表

| 王府井 | 宁波中百 | 商业城 | |

| 2016 | 142.22 | 716.06 | 132.14 |

| 2017 | 126.71 | 663.36 | 192.29 |

| 2018 | 101.85 | 438.26 | 318.80 |

和同行业相比,王府井集团的这个指标较低,所以王府井集团相对于其他行业应收账款周转速度较慢,坏账损失较多,资产流动较慢。由表3-4得出2016年至2017年,应收账款周转率近两年一直下降,每年下降10.9%左右。2017年以来,应收账款周转率下降19.62%,从2017年的126.71下降到2018年的101.85。宁波中百2016年至2017年的应收账款周转率与王府井集团相比较为平稳,保持在700左右。由此看来,王府井集团的应收账款能力虽然在同行业中不是最低的,但王府井集团的应收账款能力正在大幅度降低,容易发生坏账,公司的坏账率升高。

3.3王府井集团的总资产周转情况

| 总资产平均占用额=(期初资产总额+期末资产总额)/2 |

| 总资产周转率=营业收入/总资产平均占用额 |

| 总资产周转天数=360/总资产周转率 |

表3-7 2015-2018年总资产周转率计算表

| 2015 | 2016 | 2017 | 2018 | |

| 营业收入(万元) | 1,732,763.13 | 1,779,511.98 | 2,608,522.49 | 2,671,116.05 |

| 资产总计(万元) | 1,395,358.85 | 1,778,789.94 | 2,018,930.04 | 2,170,488.31 |

| 总资产平均余额(万元) | 1,385,148.10 | 1,587,074.40 | 1,898,859.99 | 2,094,709.18 |

| 总资产周转率 | 1.24 | 1.00 | 1.29 | 1.23 |

| 总资产周转天数 | 289.90 | 359.85 | 278.63 | 292.53 |

总资产周转率是公司资产经营效果评价的重要指标。流动资产占总资产的比例和流动资产周转率都是反映各项资产周转速度的因素。从表中可以看出,总资产周转率变化不大,处于稳定状态。如此高的总资产周转率使公司的偿付能力和经营能力处于较高水平。

表3-8 同行业总资产周转率对比表

| 王府井 | 宁波中百 | 商业城 | |

| 2016 | 1.00 | 1.10 | 0.05 |

| 2017 | 1.29 | 1.19 | 0.05 |

| 2018 | 1.23 | 1.21 | 0.03 |

国际上公司设置的总资产周转率的标准值是0.8,由表3-8可以看到,王府井集团的总资产周转率与宁波中百相比还算是处于同一水平,但商业城的总资产周转率低于正常值0.8。王府井集团在2018年有较小幅度的下降,但宁波中百一直呈现小幅度上升状态,总体来说,王府井集团总资产周转率相对稳定,波动较小是正常的。因此,只有王府井集团保持这一水平并进行适当的提升,这一指数在同行业中的情况依然良好。

3.4王府井集团的固定资产周转情况

| 固定资产平均净值=(期初净值+期末净值)/2 |

| 固定资产周转率=产品销售收入/固定资产平均净值 |

表3-9 2015-2018年固定资产周转率计算表

| 2015 | 2016 | 2017 | 2018 | |

| 销售收入(万元) | 1,732,763.13 | 1,779,511.98 | 2,608,522.49 | 2,671,116.05 |

| 固定资产净值(万元) | 217,994.67 | 273,330.94 | 464,465.47 | 491,535.98 |

| 固定资产周转率 | 7.95 | 6.51 | 5.62 | 5.43 |

固定资产周转率是公司年度净收益与固定资产平均净值的比值。从计算数据和图表可以看出,企业固定资产周转率较高,但近年来呈下降趋势。

表3-10 同行业固定资产周转率对比表

| 王府井 | 宁波中百 | 商业城 | |

| 2016 | 6.51 | 8.92 | 0.84 |

| 2017 | 5.62 | 7.85 | 0.85 |

| 2018 | 5.43 | 4.89 | 0.66 |

由上表可以看出,王府井集团固定资产周转率在三家公司中较好,说明王府井集团相比其他两个公司使用固定资产的效果更好,虽然王府井集团近三年数据有所下降,但数据相对比较稳定,而宁波中百下降幅度偏大,商业城的固定资产的利用率在三个公司中又较低,只要王府井集团保持这一比例,且波动不大,该指标仍处于良好水平。

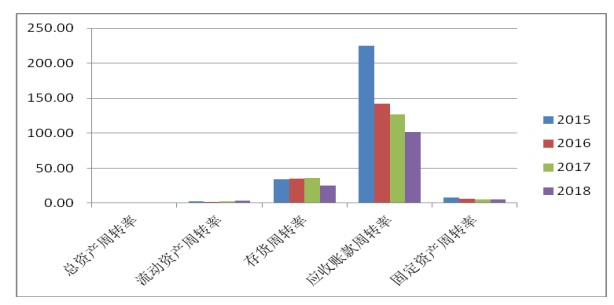

表3-11 2015-2018年营运能力指标汇总表

| 2015 | 2016 | 2017 | 2018 | |

| 总资产周转率 | 1.24 | 1.00 | 1.29 | 1.23 |

| 流动资产周转率 | 2.41 | 2.03 | 2.86 | 3.17 |

| 存货周转率 | 34.10 | 34.69 | 35.54 | 24.92 |

| 应收账款周转率 | 225.06 | 142.22 | 126.71 | 101.85 |

| 固定资产周转率 | 7.95 | 6.51 | 5.62 | 5.43 |

图3-12 2015-2018年营运能力指标汇总柱状图

通过对各项指标的计算分析,王府井集团的经营能力水平与其他两个公司比较仍处于较好水平。虽然但有些地方仍然存在问题。比如,王府井集团近三年的应收账款变化反映了公司对应该收回的账款的管理关注度不够,增加了应该收回账款的时间。这对公司来说是一个隐患,可以提高资产流动性,提高公司的短期偿债能力。

本章小结:本章以第二章的理论为基础,主要介绍了研究对象王府井集团的基本概况,并且分节具体的计算了近三年流动资产、固定资产、总资产、应收账款和存货的周转率。并将这些数值与同行业中的宁波中百、商业城的指标数据相比较,得出王府井集团在同行业中总体的营运能力较强的结论。但存货、应收账款等方面还存在些许问题,如:存货在库时间较长,应收账款管理制度不完善,信用管理机构不健全。公司管理者应对此类问题加以重视,研究相应的解决对策。本章为下文所提出的问题提供数据支撑。

4、王府井集团营运能力存在的问题

4.1公司存货管理制度不完善,存货在库时间增长,加大了公司的营业成本。

由3.2.2得出王府井集团2016年存货周转率为34.69,2017年环比增长2.4%上涨到35.54,这两年的存货周转率虽然在上涨,但是货物的流动时间却由2016年的10.38天到2017年10.13天。自2017年后,存货周转期由2017年的10.13天增长到2018年的14.44天,与此同时,存货周转率却大幅度下降,由2017年的35.54环比下降42.62%下降到2018年的24.92。说明2018年公司的销售状况较2017年有所降低,库存采购速度快于其销售速度,导致库存积压,说明王府井集团的库存流动性较弱,容易造成货物积压或过度采购,这需要公司管理层及时分析和处理。

4.2资产清查核对制度不完善,资产利用效率下降。

由3.3可以看出,王府井集团近几年的营业收入由2016年178亿元左右涨到2018年267亿元左右,但自2017年开始,营业收入涨幅趋于平稳,2016-2017年营业收入增长46.63%,2017-2018年营业收入增长2.7%。且王府井集团近几年的总资产周转率较小,基本围绕在1左右,而且总体来看,近几年的总资产周转率总体发展趋势并不平稳,2016年至2017年,总资产周转率由1增至1.29,到2018年,总资产周转率降至1.23。从总资产周转天数超过200天的情况来看,王府井集团近年来对所有资金的周转管理不尽如人意。尤其是2016年,王府井总资产周转天数超过300天,较上年增长近100天。如果王府井集团继续保持这种状况,其资产管理将效率低下。

4.3应收账款管理制度不完善,信用管理机构不健全。

由3.2.3可以得知,近年来,王府井集团的营业收入从2016年的178亿元增长到2018年的267亿元,但自2017年以来,王府井集团的增长率开始下降并趋于稳定。2016年至2017年,增长率为46.63%,2017年至2018年增长率为2.7%,王府井集团应收账款周转率从1%波动至3%。,说明王府井集团的应收账款变现能力正在大幅度降低,容易发生坏账,公司的坏账率升高。所以,王府井集团的应收账款管理效率有待提升。

本章小结:本章节以第二章内容为基础,第三章内容为主要依据,对研究对象王府井集团近几年影响其营运能力的相关指标做出了分析,如库存管理制度不完善、资产利用效率较低以及应收账款管理制度不健全等问题。本章的主要目的是发现影响王府井集团营运能力的因素,并为下一章做铺垫,使公司尽可能在以较少的资产占用额和较短的时间周转基础下,提升经营利润,降低成本费用,从而实现公司价值的最大化。

5提升王府井集团营运能力的建议

5.1管理存货方面

5.1.1采用先进的存货管理方法

加强库存管理,对购买、储存、卖出等环节有效协调,以市场大环境的动态变化为依据,及时做出决策,减少或增加库存,合理确定库存,提高存货的仓库管理水平,加强卖出环节的管理、对生产管理也采取有效措施。

5.1.2结合实际情况制定存货管理计划

制定先进合理的存货管理计划,并对计划严格执行,从而提升存货周转率。通过加强采购、仓储、生产等部门的有效合作,对现代技术进行有效监控,及时向管理层提供市场环境动态变化的信息,使决策者能够做出减少或暂时增加库存的决策。

5.2管理应收账款方面

5.2.1加强监督执行的应收账款执行力,完善公司的销售信用政策。

财务风应收账款列式后,在信贷部门的配合和监督下,公司的负债申报部门和代理人应全面监督应收账款的回收工作,同样,公司应对客户的信用档案加强管理。 提供劳务后,企业需采取合理的结算方法,分析合同约定交付和所提供劳务单据的信息,密切观察应收账款的回收情况,进而降低企业的回收情况。

5.2.2注重合同管理

销售合同的内容完整并以符合国家法律规定为依据,信贷销售申报单通过信贷部门和公司法定代表人的审核签字,最终送到销售部门根据批准结果与客户签订协议。

5.2.3明确划分责任范围,建立应收账款清收责任制

公司需要对资金的回收加强监管力度,对所有客户的欠款应尽可能的落实到个人,建立归集责任制,使负责人在回首所有应收账款前无法离开公司。

5.2.4加大应收账款催收力度

公司的财务部应根据赊销客户的名称进行明细核算,定期统计应收账款时间和应收账款金额。信贷部门还应及时计算应收账款回收期、应收账款利息等指标,并及时向公司主管部门反映。在收款过程中,还应注意收款技巧,不要因为利润而失去一些客户。

5.3管理资产方面

5.3.1提升资产管理效率

公司资产的收益水平与公司生产经营的各个环节密切相关。在保证质量的前提下公司应及时调整内部资产管理结构和生产组织结构,应用新的技术、新的方法,提高资产生产效率,缩短项目的开发周期。

5.3.2加强相关业务人员培训

公司为提升相关人员工作责任感和业务培训,应加强对会计和相关管理人员的教育和业务培训,同时要应用先进的资产管理软件,通过高科技提升管理质量和效率。在资产的管理过程中,要依法进行资产的管理,对违反国有资产管理有关规定造 成资产流失的,要严厉依法查处,确保国有资产不受侵害和流失,要将资产的购置、清点、损害、折旧及处置等内部管理严格控制。

本章小结:本章针对第四章所提出的影响王府井集团营运能力的几大因素做出几点对应的建议及规划。总体来说就是,建立科学高效的库存管理制度,降低库存,减少不必要的成本;优化资产结构,及时清查核对资产,提升资产利用效率;健全公司应收账款管理制度,完善信用管理机构,加强公司应收账款的风险应对。

结论

通过对研究对象王府井集团营运能力的分析,以流动资产周转率、总资产周转率、固定资产周转率、应收账款周转率、存货周转率等指标的计算为基础,发现王府井集团营运能力在同行业中较为良好。总资产、流动资产、固定资产、存货和应收账款等指标主要表现公司的营运能力。在若干个周转率中,应保持较高的应收账款周转率,提高公司流动资产周转率,使公司的营运能力更为有效的提高。王府井集团近几年营运能力变动的原因有以下几点分析:

公司存货管理制度不完善,存货在库时间增长,加大了公司的营业成本。库存商品的购入速度大于其对外销售商品的速度,造成库存商品的积压,说明王府井集团容易造成货物积压或采购过量的现象,其存货变现能力较弱,需要公司管理者及时分析处理。

②资产清查核对制度不完善,公司的管理层应加强对资产管理的重视,制定相关的规章制度,并严格执行。资产管理岗位工作人员岗位变动性大,工作交接要认真仔细,培养管理岗位人员的工作责任心。财务部门也要做好公司资产的账实核对工作,实现资产管理利用高效能

③应收账款管理制度不健全,信用管理机构不完善。应收账款周转率在1到3之间波动,说明王府井集团的应收账款变现能力正在大幅度降低,容易发生坏账,公司的坏账率升高。所以,王府井集团的应收账款管理效率有待提升。

参考文献

[1]Smith,BarryD.A.Financial Analysis of the Property and Casualty InsuranceIndustry,1970-1999[J].CPCU Journal,2001,(3):38-40.

[2]Gaetano Antinolfi、Celso Brunetti.Economic volatility and financial markets: The case of mortgage‐backed securities[J].FinancialMarkets,Institutions & Instruments,2019.85-113.

[3]PiotrBialowolski.Economic sentiment as a driver for household financial behavior[J].Journal of Behavioral and Experimental Economics,2019,59-66.

[4]Singhania Monica &Sharma Navendu. Hero cycles:operating breakevens[J].Emerald Emerging Markets Case Studies,2014,1-8.

[5]Richard Nehring &Charles Hallahan.What is driving economic and financial success of US cow-calf operations[J].Agricultural Finance Review,2014,311-325.

[6]Wenbin Chen & Liying He.Cause analysis and management control research on financial risk of university[J].Journalof Discrete MathematicalSciences and Cryptography,2018.1329-1334.

[7]Asher Curtis & Sara Toynbee.Historical cost measurement and the use of Dupont analysis by market participants[J].Review of Accounting Studies,2015,(3):1210-1245.

[8]Lan Haitao& Jiang Changyun.Forecasting grain production costs in the backdrop of economic cycles[J].China Economist,2009,(6):86-93.

[9]Chunxin Jia,PHILIP C.Chang& Zhicheng Wang.Bank fund reallocation from China[J].Journal of Banking & Finance,2010,(2):31-37.

[10]Frank J.Abuzz & Pamela Peterson:Financial Management and Analysis [M].China Renmin University Press,2008.22-37.

[11]霍振芳.关于营运能力评估中存在的问题[J].经济师,2001,(7):103-104.

[12]樊行健,付清.公司风险管理与内部控制[J].会计之友(上旬刊),2007,(10):8-10.

[13]张宝清、李勤.公司如何进行营运能力分析[J].山东商业职业技术学院学报,2006,(2).

[14]李春英.上市公司资产结构与营运能力相关性实证研究[D].广西:广西大学.2007:113.

[15]孟贵珍.我国上市公司盈利能力的实证分析[J].山东社会科学,2009,(6):118-121.

[16]汤青、向志强.传媒产业发展中技术影响的实证研究[J].现代传播(中国传媒大学学报),2015,(5):120-124.

[17]侯雅玮.青岛海尔营运能力分析[J].江苏商论,2018,(3):105-106.

[18]朱彤彤,王欣怡.中国动力股份有限公司营运能力分析[J].公司改革与管理,2018,(3):98-99.

[19]马千惠.海信电器股份有限公司营运能力分析[J].农村经济与科技,2018,(4):125-126.

[20]王才孟与.奇正藏药营运能力分析[J].经贸实践,2018,(10):238-239.

[21]吴有正.电子商务环境下中小公司营运资金研究[J].中国集体经济,2019,(12):48-49.

[22]杨紫晗.公司营运能力分析——以ZARA公司为例[J].中国管理信息化,2019,(5):50-51.

[23]逢佳宁,林艳,李炜.一汽轿车营运能力案例分析[J].中国国际财经,2018,(2):49.

[24]商新来.关于营运能力指标计算方法的思考[J].中国总会计师,2018,(1):82-83.

[25]邓一帆.公司营运能力分析——以妍旺地产公司为例[J].纳税,2018,(19):179-181.

[26]梅齐双. 简析国美零售的营运资本管理[J].中国商论,2019,(3):12-14.

[27]张继康,王淑梅.上市公司营运能力分析——以A公司为例[J].时代金融,2018,(33):165-166.

[28]吕欣.浅谈公司财务报表分析的改进与对策[J].管理观察,2016,(8):121-123.

[29]闵素玲.GZMT公司营运能力分析[J].环渤海经济瞭望, 2018,(12):37

[30]张嘉华.公司营运能力分析[J].中国商论,2019,(3):218-219.

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:1158,如若转载,请注明出处:https://www.447766.cn/chachong/90363.html,