摘 要

企业的营运能力在一定程度上可以反映出企业经营和管理的状况、企业经营和管理的财务风险,从而可以有效的判断企业的未来发展趋势。也可以说企业的营运能力分析可以是投资者、企业、管理者提供重要的决策依据。越来越多的企业已经认识到对各自企业的营运能力进行有效分析的重要性。然而目前营运能力分析中还存在着很多的问题。如何有效地进行营运能力分析,取得最佳的经营成果,成为现代企业急需解决的重要问题。本文以营运能力分析基本理论为基础,以唐山祺晟祥商贸公司为例,以其近三年的财务报表作为分析的依据,对唐山祺晟祥商贸公司的营运能力进行评价,最终为进一步提高公司的营运能力提出参考建议,进而增强市场竞争能力以达到健康、平稳、持续发展的目的。

关键词:财务报表;财务状况;营运能力

1、绪论

1.1选题背景、研究目的及意义

1.1.1 选题背景

我国宏观经济发展速度逐渐变缓,人力成本不断上升,企业必须改变以往的经营方式,不断的提高自身的资源利用效率,提升自身营运能力。

通过营运能力的分析,可以判断出企业所制定的经营决策和实施手段是否合理有效。优胜劣汰是竞争的基本规则,越来越多的企业已经认识到对各自企业的营运能力进行有效分析的重要性。然而目前营运能力分析中还存在着很多的问题。如何有效地进行营运能力分析、取得最佳效益、实现资产的保值和增值,成为现代企业急需解决的重要问题。

本文以唐山祺晟祥商贸公司作为案例研究对象,以其财务数据作为分析基础,对其主要营运能力指标进行分析,从而分析出唐山祺晟祥商贸公司营运能力存在的问题,并且结合自身所学知识及理论实践,提出相应的完善措施,力求为唐山祺晟祥商贸公司找到改善办法。

1.1.2选题的目的及意义

(1)选题的目的

通过营运能力分析,可以了解企业以往的财务状况及经营业绩成果,找出存在的营运问题,从而采取有效的措施。通过对营运能力的分析,可以发现企业在日常生产经营、可持续发展过程中所制定的经营决策和实施手段是否合理有效。如何有效地进行营运能力分析,从而提高企业资产的运营效率,使企业有限的资源得到最大的利用,已经成为管理者要考虑的焦点之一。

(2)选题的意义

首先,在理论上,我国对企业营运能力的理论研究比较深入,并且形成了一系列比较系统的分析方法,从而可以为企业自身营运能力分析提供科学的指导。本文通过对唐山祺晟祥商贸公司营运能力的分析,可以进一步丰富我国营运能力分析的理论。

其次,在实践上,通过对唐山祺晟祥商贸公司进行营运能力方面的研究,可以从财务的角度找到营运方面的不尽如人意的地方,从而为其自身的管理提供科学的依据;同时为其修正内部管理存的问题、提高相应的管理水平、使企业的现有的资源能够发挥出更大的作用提供帮助。

1.2国内外研究现状与综述

1.2.1国外研究现状

2015年,Mohammadreza Babaei在《Challenges of Enterprise Resource Planning implementation in Iran large organizations》一文中着重论述了应收账款管理情况对营运能力的影响。他认为在应收账款管理中,要对客户进行充分的了解和调研,针对客户的情况,确立赊账的规模。因此,加强应收账款管理是提高企业营运能力的有效措施。

2016年,Elbardan在《Enterprise Resource Planning Systems Introduction and Internal Auditing Legitimacy:An Institutional Analysis》中提出了单纯从流动资产运行的角度进行营运能力分析不够科学,还应该拓展到企业其他方面,比如行业地位、筹资能力等,更周到的考虑各项措施。

2017年,Imran Mahmud在《To use or not to use:Modelling end user grumbling as user resistance in pre-implementation stage of enterprise resource planning system》中认为企业还款能力对于营运能力产生了很大的影响。如果企业所取得的报酬可以弥补企业的资金使用成本,其整体营运水平比较高。

2017年,Sudhaman Parthasarathy在其著作《Impact of customization over software quality in ERP projects:an empirical study》中提出管理层的能力高低对影响营运能力水平的高低,如果管理层对企业的各项营运指标给予极大的重视,往往会带动营运能力水平的提升。

营运能力分析是建立在财务指标分析体系上的。2018年,Abdoulmohammad在《A roadmap for Sustainable Enterprise Resource Planning systems implementation》中认为企业营运能力分析指标体系是不断完善,从资产相关数据逐渐扩展到企业主要财务数据,也为企业加强资产管理、调整资产结构提供了分析的方向。

1.2.2国内研究现状

营运能力分析目前已经成为国内企业财务分析中的一个重要方向,受到越来越多学者的关注。

2016年,韩雪娇在《基于财务指标角度的企业营运能力分析》中认为营运能力是指通过企业生产经营资金周转速度的有关指标所反映出来的企业资金利用的效率。

2016年,林书宇在《上市公司企业财务报表分析及案例研究》中提出,企业营运能力主要指企业营运资产的效率与效益,评价企业的营运能力,可为企业发展指明方向。

2016年,李荣鑫在《企业营运能力分析存在的局限性及优化对策》中认为资产效率对于企业的运营是非常重要的,所以要注意企业资产配置的合理性,避免出现存货的积压。

2017年,栗梅青在《企业营运能力分析体系》中指出,存货是企业实现增值的必要要素,如果存货积压时间过长,其务必会占用流动资金,导致企业其他资产增值能力变弱。

2017年,宗瑛在《企业营运能力分析体系》中认为,企业营运能力是对生产资料的增值能力进行有效的判断,分析相应的效率指标。

1.2.3国内外研究综述

国外学者对营运能力分析比较早,在很多方面都达成了共识。国内学者虽然研究较晚,但是研究的成果更加贴近我国的实际情况。国内外的学者、专家从不同的角度对企业的营运能力分析进行了大量的分析和研究。这些研究促进了营运能力理论和分析方法不断改进和发展。此外,国内外学者在对营运能力分析的研究中逐渐形成了以下3点主要认识:

(1)从研究的方向上看,关注点在于对营运资产结构的调整。

(2)从研究的内容上看,主要包括营运能力的理论以及营运能力的分析方法。

(3)从研究的指标上看,将该公司财务指标与对营运能力产生影响的非财务因素相结合。

1.3总体思路和研究框架

本文以唐山祺晟祥商贸公司作为研究对象,以其近三年的财务报表作为分析的依据,根据企业的实际情况,从中选择几个重要的营运能力指标进行分析,进而对唐山祺晟祥商贸公司的营运能力进行评价,综合定量分析与定性分析得出营运能力现状情况,并针对唐山祺晟祥商贸公司目前的营运能力提出其在存在的问题,同时分析各自问题产生的主要原因,最后结合唐山祺晟祥商贸公司的实际经营情况找到有效的解决方案,对唐山祺晟祥商贸公司提出相应的建议,本研究对促进企业日常管理的良性循环,使得企业能够在现有的条件下,发挥较高的营运水平。

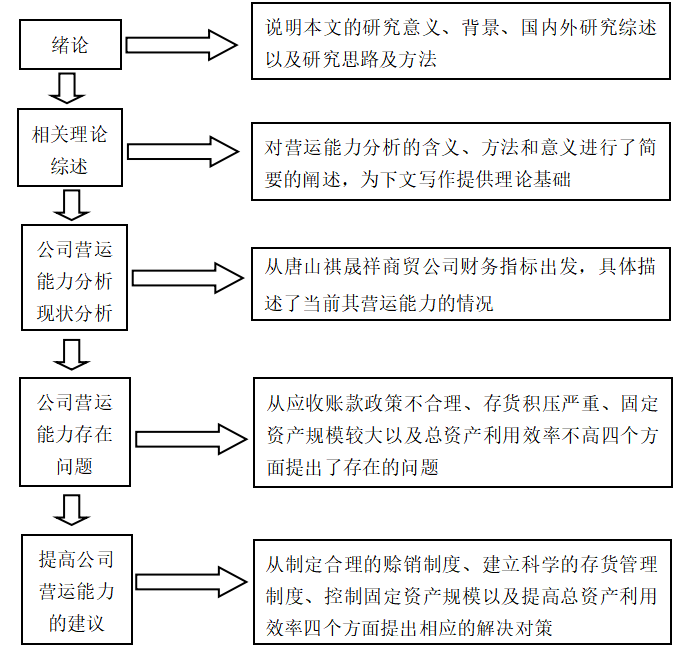

本文研究框架如下:

图1-1 论文的研究框架

1.4研究问题及解决方案

本文主要研究唐山祺晟祥商贸公司营运能力相关问题,从公司2016-2018年相关营运指标出发,发现公司营运能力存在的相关问题,并结合唐山祺晟祥商贸公司的经营特点和自身所学知识,提出相应的改善措施。针对上述问题提出如下解决方案:

文献综述法:在论文撰写过程中,除了平时在校期间所学理论之外,笔者从两个方面增加了对于营运能力分析的文献研究。一个是经典文献,就是在相关领域著名的文献,都在图书馆或网上进行细致的查阅和学习。再一个就是注重文献的时效性,在研究相关的期刊和硕博士论文过程中,笔者主要通过知网收集了近五年的相关文献,进行研究和分析,最终形成对各个理论的认知,并在文章中加以引用。

案例分析法:由于在唐山祺晟祥商贸公司实习的原因,因而对企业情况有着比较深入透彻的了解,通过与该企业内部财务人员的沟通联系,得到了企业营运能力管理过程的第一手资料以及相关财务数据,从而提出的对策更加有针对性,为唐山祺晟祥商贸公司提供更多的借鉴。

2、相关理论综述

2.1营运能力分析的含义

营运能力是指企业的流动资产、固定资产等所经营的能力。营运能力分析最核心的内容是利用当前企业的现有的资产,实现资产利用效率的最大化,给企业带来更多的经济回报。对营运能力进行相应的评价,从而为企业的管理者以及相关的利益人做出决策提供相应的参考。

2.2营运能力分析的方法

2.2.1 比较分析法

比较分析法是选择一定的参照数据,将所研究的对象的数据进行历史比对以及同行业的比对,通过对比的结果,最终判断研究对象自身的优劣情况。比较分析法在财务分析中是一种常用的财务分析方法,这种方法可以非常直观的反映出研究对象的变化状态,以及与其他竞争对手的差距。

2.2.2比率分析法

比率分析法是根据紧密相关的两个或两个以上的数字计算出相应的比率,作为参考依据,计量并判断出企业当前的财务状况。通过分析,可以依据数值的高低对企业当前的经营状况做出科学的判断。需要注意是,比率的种类非常多,要结合研究对象的具体情况进行合理的选择。

2.3营运能力分析的意义

营运能力分析是企业经营成果在财务数据上的客观反馈。一方面通过营运能力,可以了解到企业真实的经营状况,从而更好的判断企业的发展趋势,进而采取有效措施,以达到企业平稳、持续发展的目的。因而,进行营运能力分析具有以下意义:

第一,通过数值的大小以及变动的趋势,企业能够正确地、科学地对企业进行有效的管理,掌握企业经营生产的规律性,对现有的经营管理办法的不足进行整改和提高,使企业的日常管理更具规范化、效率更为提高。

第二,有利于资产存量规模的确认,帮助企业管理者和经营者了解企业资金的需求情况,进而根据生产经营需求调整资产存量,使两者变动地相适应。

第三,利于了解资源配置的优势与不足,进而合理配置企业中的各项资源, 不断优化资源配置结构,使资源达到最大利用率。

本章小结

本章通过对相关文献的梳理和归纳,对营运能力分析的含义进行了介绍,而且从比较分析和比率分析两个方面阐述了营运能力分析的主要方法,最后分析了营运能力分析的重要作用。本章内容为进一步分析唐山祺晟祥商贸公司的营运能力分析奠定了一定的理论基础和理论依据,使唐山祺晟祥商贸公司的营运能力分析更加具有科学性。

3、唐山祺晟祥商贸公司营运能力现状分析

3.1唐山祺晟祥商贸公司企业概况

3.1.1 唐山祺晟祥商贸公司企业简介

唐山祺晟祥商贸公司成立于2010年,是一家专门从事钢材、五金设备和电气设备销售的公司,经过近几年的发展,已经具备了良好的经营能力。唐山祺晟祥商贸公司目前共有员工182人,其中本科以上学历42人,其业务范围扩展到了全国很多的省市,公司在业内具有良好的信誉,得到了广大客户的一致好评。截止到2018年底,公司资产达到了667万元,营业收入2,102万元,净利润22万元。但是目前,由于五金制品行业整体市场需求萎缩,通用五金制品整体比较低迷,对唐山祺晟祥商贸公司业绩产生了一定的负面影响,公司在发展中遇到了一定的瓶颈,受到了不小的阻碍。

3.1.2唐山祺晟祥商贸公司企业竞争优势

一是人员素质比较高。唐山祺晟祥商贸公司在人员管理中非常重视人才的培训和团队的建设。唐山祺晟祥商贸公司在每年的年初,都会根据自身业务的发展以及市场环境的调整,去对自身的人力资源状况进行评估。尤其是在企业规模不断扩大的同时,注意人员的配置,对自身的人力资源规划作出合理的调整,建立科学的考核机制 ,将薪酬向核心岗位进行倾斜,杜绝在薪酬分配中不公平的现象,使每一名员工都能够发挥最大的潜力。人员管理上的不断优化为唐山祺晟祥商贸公司提供了发展的动力。

二是企业管理能力比较突出。唐山祺晟祥商贸公司组织结构合理,内部管理比较流畅,各个部门之间的信息沟通非常畅通,可以对外部环境和市场迅速反应,也能够在最短的时间内形成有效的措施,应对外部环境和市场产生的风险。

3.2唐山祺晟祥商贸公司营运能力分析

本文根据唐山祺晟祥商贸公司近三年的财务数据,对唐山祺晟祥商贸公司的各项营运能力情况进行分析,从而了解其营运能力以及面临的营运风险,以便采取相应的防范措施,提升自身营运能力。

3.2.1应收账款周转率分析

应收账款是企业为了扩大销售,采取赊销的模式而出现的产物。唐山祺晟祥商贸公司2016-2018年应收账款情况如表3-1所示:

表3-1唐山祺晟祥商贸公司2016-2018年应收账款情况表

单位:元

| 项目 | 2016年 | 2017年 | 2018年 |

| 营业收入 | 32,020,977.68 | 25,460,183.67 | 21,019,489.58 |

| 期初应收账款 | 2,565,525.45 | 2,365,625.58 | 2,097,454.08 |

| 期末应收账款 | 2,365,625.58 | 2,097,454.08 | 1,680,841.10 |

| 平均应收账款 | 2,465,575.52 | 2,231,539.83 | 1,889,147.59 |

| 应收账款周转率(次) | 12.99 | 11.41 | 11.13 |

| 应收账款周转天数(天) | 27.72 | 31.55 | 32.36 |

数据来源:唐山祺晟祥商贸公司2016-2018年财务报表

从唐山祺晟祥商贸公司2016-2018年应收账款的规模来看,2016年应收账款为2,365,625.58元,2017年应收账款为2,097,454.08元,2018年应收账款为2,097,454.08元,近三年应收账款规模呈现出不断下降的趋势,说明唐山祺晟祥商贸公司应收账款规模近三年达到了最小的状况。从唐山祺晟祥商贸公司2016-2018年应收账款的周转情况来看,2016年应收账款周转率为12.99,2017年应收账款周转率为11.41,2018年应收账款周转率为11.13,应收账款周转率呈现出逐渐下降的趋势,应收账款周转率明显偏低。说明虽然唐山祺晟祥商贸公司近年来面对着激烈的市场竞争,销售压力加大,基本上都采取了赊销的模式来促进销售,周转率无法得到显著的提升。虽然唐山祺晟祥商贸公司也采取了相应的政策,自身也加强了对应收账款的管理。 一方面在制定了科学的应收账款管理制度,制定相应的信用政策,在日常工作中要求员工按照规定执行,另外企业应收账款风险管理意识也有了一定程度的提高,催款力度加强,应收账款的规模近三年有了一定程度的缩减,但是由于企业营业收入的下降幅度超过了应收账款规模的下降幅度,因此应收账款周转率没有得到明显的提升,仍然处在一个比较低的水平上,应该进一步得到加强。

3.2.2存货周转率分析

存货是企业重要的流动资产,是企业确保正常生产经营的重要条件。唐山祺晟祥商贸公司2016-2018年存货情况如表3-2所示:

表3-2唐山祺晟祥商贸公司2016-2018年存货情况表

单位:元

| 项目 | 2016年 | 2017年 | 2018年 |

| 营业收入 | 32,020,977.68 | 25,460,183.67 | 21,019,489.58 |

| 期初存货 | 232,552.62 | 367,838.23 | 361,805.79 |

| 期末存货 | 367,838.23 | 361,805.79 | 1,439,428.29 |

| 平均存货 | 300,195.43 | 364,822.01 | 900,617.04 |

| 存货周转率(次) | 106.67 | 69.79 | 23.34 |

| 存货周转天数(天) | 3.37 | 5.16 | 15.42 |

数据来源:唐山祺晟祥商贸公司2016-2018年财务报表

从唐山祺晟祥商贸公司2016-2018年存货的规模来看,2016年存货为367,838.23元,2017年存货为361,805.79元,2017年存货为1,439,428.29元,存货规模不断上升,唐山祺晟祥商贸公司近三年的存货规模达到了最高的水平。从唐山祺晟祥商贸公司2016-2018年存货的周转情况来看,2016年存货周转率为106.67,2017年存货周转率为69.79,2018年存货周转率为23.34,近三年存货周转率呈现出下降的趋势,而且下滑的幅度比较大,说明唐山祺晟祥商贸公司存货的周转速度有了很大程度的下降。唐山祺晟祥商贸公司存货周转率下降的主要原因:一是因为受到整体市场环境的影响,唐山祺晟祥商贸公司的销售受到了很大的阻碍,产品出现了一定程度上的积压;二是唐山祺晟祥商贸公司对于存货的管理还不够细致,在年初时并没有对本年的销售计划进行科学的概算,单纯考虑确保经营不受中断,却没有从公司整体经营来考虑存货管理问题,存货数量居高不下,大量的积压,经营风险也有所上升。存货周转率的下降也反映出企业当前的销售形势不容乐观,企业的经营风险有所增加。

3.2.3流动资产周转率分析

流动资产是企业实现资产增值的最重要的部分,是企业确保正常生产经营的重要条件。唐山祺晟祥商贸公司2016-2018年流动资产相关情况如表3-3所示:

表3-3唐山祺晟祥商贸公司2016-2018年流动资产情况表

单位:元

| 项目 | 2016年 | 2017年 | 2018年 |

| 营业收入 | 32,020,977.68 | 25,460,183.67 | 21,019,489.58 |

| 期初流动资产 | 4,210,713.22 | 3,212,003.37 | 3,116,021.14 |

| 期末流动资产 | 3,212,003.37 | 3,116,021.14 | 5,012,175.58 |

| 平均流动资产 | 3,711,358.30 | 3,164,012.26 | 4,064,098.36 |

| 流动资产周转率(次) | 8.63 | 8.05 | 5.17 |

| 流动资产周转天数(天) | 41.73 | 44.74 | 69.61 |

数据来源:唐山祺晟祥商贸公司2016-2018年财务报表

从唐山祺晟祥商贸公司2016-2018年流动资产的规模来看,2016年流动资产为3,212,003.37元,2017年流动资产为3,116,021.14元,2018年流动资产为5,012,175.58元,流动资产规模不断下降。从唐山祺晟祥商贸公司2016-2018年流动资产的周转情况来看,2016年流动资产周转率为8.63,2017年流动资产周转率为8.05,2018年流动资产周转率为5.17,近三年流动资产货周转率呈现出不断下滑的状态。其流动资产率下降的主要原因是唐山祺晟祥商贸公司2018年销售收入下滑的速度比较快,2018年同比下滑了17%。于此同时,唐山祺晟祥商贸公司平均流动资产却有所上升,上升幅度为28%。说明唐山祺晟祥商贸公司流动资产的周转速度有了一定程度的恶化,企业的流动资产利用效率有所下降,企业所生产的产品不能够较快的转化为企业的收入,流动资产的经济效益是比较差的。

3.2.4固定资产周转率分析

固定资产对于企业在一段时间内保持发展动力是非常重要的。唐山祺晟祥商贸公司2016-2018年固定资产相关情况如表3-4所示:

表3-4唐山祺晟祥商贸公司2016-2018年固定资产周转率情况表

单位:元

| 项目 | 2016年 | 2017年 | 2018年 |

| 营业收入 | 32,020,977.68 | 25,460,183.67 | 21,019,489.58 |

| 期初固定资产 | 2,368,290.53 | 2,204,369.09 | 1,917,010.78 |

| 期末固定资产 | 2,204,369.09 | 1,917,010.78 | 1,665,606.83 |

续表3-4

| 平均固定资产 | 2,286,329.81 | 2,060,689.94 | 1,791,308.81 |

| 固定资产周转率(次) | 14.01 | 12.36 | 11.73 |

| 固定资产周转天数(天) | 25.70 | 29.14 | 30.68 |

数据来源:唐山祺晟祥商贸公司2016-2018年财务报表

从唐山祺晟祥商贸公司2016-2018年固定资产的规模来看,2016年固定资产为2,204,369.09元,2017年固定资产为1,917,010.78元,2018年固定资产为1,665,606.83元,固定资产规模有一定程度的下降。从固定资产的周转情况来看,2016年固定资产周转率为14.01,2017年固定资产周转率为12.36,2018年固定资产周转率为11.73,近三年固定资产周转率呈现出不断下滑的状态。其固定资产率下降的主要原因是公司2018年销售收入下滑的速度比较快,2018年同比下滑了17%。虽然平均固定资产也有所下降,但是下降的幅度为13%,低于营业收入的下降幅度,幅度不是非常明显,但是仍然要引起企业管理者的重视,提高企业固定资产的利用效率。

3.2.5总资产周转率分析

通过财务报表相关数据,唐山祺晟祥商贸公司2016-2018年总资产相关情况如表3-5所示:

表3-5 唐山祺晟祥商贸公司2016-2018年固定资产周转率情况表

单位:元

| 项目 | 2016年 | 2017年 | 2018年 |

| 营业收入 | 32,020,977.68 | 25,460,183.67 | 21,019,489.58 |

| 期初总资产 | 6,579,003.75 | 5,416,372.46 | 5,033,031.92 |

| 期末总资产 | 5,416,372.46 | 5,033,031.92 | 6,677,782.41 |

| 平均总资产 | 5,997,688.11 | 5,224,702.19 | 5,855,407.17 |

| 总资产周转率(次) | 5.34 | 4.87 | 3.59 |

| 总资产周转天数(天) | 67.43 | 73.88 | 100.29 |

数据来源:唐山祺晟祥商贸公司2016-2018年财务报表

从2016-2018年总资产的规模来看,2016年总资产为5,416,372.46元,2017年总资产为5,033,031.92元,2018年总资产为6,677,782.41元,总资产规模有一定幅度的增长。从总资产的周转情况来看,2016年总资产周转率为5.34,2017年总资产周转率为4.87,2018年总资产周转率为3.59,近三年呈现出逐渐下降的趋势,说明总资产的利用效率有所下降,其总资产的利用效率下降的原因主要是因为2018年营业收入出现了下降,于此同时平均固定资产有所增长,导致公司固定资产周转率不断的下滑,处于比较低的水平,这说明,唐山祺晟祥商贸公司全部资产的利用效率不高,企业对自身资产的潜力还没有进行深入的挖掘,资产的创利能力不强,应该进一步对自身的资产进行优化。

3.3唐山祺晟祥商贸公司营运能力同行业对比分析

根据唐山祺晟祥商贸公司2018年财务报表资料,计算出该公司2018年度有关营运能力指标,并与行业相关营运指标进行比对,结果如表3-6所示:

表3-6 唐山祺晟祥商贸公司2018年营运能力指标行业对比分析表

| 比率 | 祺晟祥公司 | 行业平均 |

| 应收账款周转率(%) | 11.13 | 13.84 |

| 存货周转率(%) | 23.34 | 27.16 |

| 流动资产周转率(%) | 5.17 | 5.89 |

| 固定资产周转率(%) | 11.73 | 17.21 |

| 总资产周转率(%) | 3.59 | 3.56 |

数据来源:五金商贸行业2018年发展报告

3.3.1应收账款周转率对比分析

从表3-6可以看出,唐山祺晟祥商贸公司2018年应收账款周转率为11.13,而2018年五金商贸行业平均应收账款周转率为13.84,唐山祺晟祥商贸公司同比减少了2.71个百分点,说明唐山祺晟祥商贸公司2018年应收账款管理与行业平均水平还存在着一定的缺陷,很容易出现客户长时间拖欠货款的情况,导致企业出现坏账的风险。

3.3.2存货周转率对比分析

从表3-6可以看出,唐山祺晟祥商贸公司2018年存货周转率为11.13,而2018年五金商贸行业平均存货周转率为27.16,唐山祺晟祥商贸公司同比减少了3.82个百分点,与同行业平均存货周转率差距比较大。说明唐山祺晟祥商贸公司2018年存货的平均额还是比较高的,存货积压现象比较严重,企业的销售受到了一定的阻碍,增加了唐山祺晟祥商贸公司的财务风险。

3.3.3流动资产周转率对比分析

从表3-6可以看出,唐山祺晟祥商贸公司2018年流动资产周转率为5.17,而2018年五金商贸行业平均流动资产周转率为5.89,唐山祺晟祥商贸公司同比减少了0.82个百分点,略低于同行业指标。说明唐山祺晟祥商贸公司2018年流动资产的运营效率还不是很高,仍然有进一步提升的空间。

3.3.4固定资产周转率对比分析

从表3-6可以看出,唐山祺晟祥商贸公司2018年固定资产周转率为11.73,而2018年五金商贸行业平均固定资产周转率为17.21,唐山祺晟祥商贸公司同比减少了5.48个百分点,与同行业平均固定资产周转率差距比较大,说明唐山祺晟祥商贸公司2018年虽然固定资产规模有所缩减,但是由于营业收入下降非常快,因此造成企业资金压力可能会比较大,固定资产的营运能力较为逊色。

3.3.5总资产营运能力对比分析

从表3-6可以看出,唐山祺晟祥商贸公司2018年总资产周转率为3.59,而2018年五金商贸行业平均总资产周转率为3.56,唐山祺晟祥商贸公司同比增加了0.03个百分点,与同行业平均总资产周转率基本持平,说明唐山祺晟祥商贸公司2018年总体资产情况营运能力还是相对较好的,资产的整体运转保持了一个比较好的水平。

本章小结

本章的重点内容是以唐山祺晟祥商贸公司2016-2018年的各项财务数据为基础,对公司主要营运能力指标进行了测算,并且运用了对比法对唐山祺晟祥商贸公司营运能力现状进行了分析。一是运用纵向对比法,通过分析唐山祺晟祥商贸公司近三年营运能力变动情况,发现其近三年营运能力呈现出明显的下降趋势。二是运用横向对比法,发现其2018年营运能力与同行业相比也存在一定的差距。从而为提出唐山祺晟祥商贸公司营运能力存在的问题提供依据。

4.唐山祺晟祥商贸公司营运能力存在的问题

4.1应收账款政策不合理

在产能过剩的环境下,唐山祺晟祥商贸公司为了销售产品,占有市场,采用购销政策促进企业产品销售。购销政策虽然会激发客户购买商品的积极性,但是过度的使用购销政策就会导致企业的应收账款增长过快,与企业的收入规模不相互配比。虽然在一定程度上会提升企业的销售规模,但是会造成企业的经营性资金出现缺口,资金压力过大,甚至不得不扩大筹资的规模,增加企业的成本,反倒会使企业的经营出现一定的困境。在这种情况下,很容易出现客户长时间拖欠货款,公司垫付的资金不能够及时收回,给以后的催款工作带来很多的困难,增加坏账风险。最严重的还会导致公司资金链发生断裂,最终造成难以继续经营下去。

4.2存货积压严重

从唐山祺晟祥商贸公司相关财务数据中可以看出,存货周转率由2016年的106.67下降到2018年的23.34,存货周转呈现下降的趋势,由此可见,唐山祺晟祥商贸公司存货的运营效率并不是非常理想。这主要是受行业不景气的影响,公司销售受阻,存货积压比较严重,影响了企业的变现能力,占用了企业大量的营运资金,增加了公司的财务风险。

4.3固定资产规模较大

从上述唐山祺晟祥商贸公司相关财务数据中可以看出,唐山祺晟祥商贸公司家固定资产周转率由2016年的6.49下降到2018年的6.02,固定资产周转率呈现不断下降的趋势,固定资产周转率不是很理想。在市场激烈竞争的情况下,唐山祺晟祥商贸公司营业收入出现了下滑,现有的固定资产闲置率比较高,与其目前的收入状况相比,固定资产的规模是比较大的。

4.4总资产利用效率不高

从唐山祺晟祥商贸公司相关财务数据中可以看出,总资产周转率由2016年的5.34下降到2018年的3.59,下降的幅度比较明显。主要是因为唐山祺晟祥商贸公司近三年企业的总规模在不断的扩大,而营业收入却出现了下降。这也说明唐山祺晟祥商贸公司近年来加大了总资产的规模,虽然提高了产品的产能,但是并没有为企业带来超额的收入,导致总资产利用效率优势下降。

本章小结

通过上文对唐山祺晟祥商贸公司近三年营运能力指标的分析,发现唐山祺晟祥商贸公司主要营运能力指标都呈现出下降的趋势,并从应收账款政策不合理、存货积压严重、固定资产规模较大以及总资产利用效率不高方面总结出唐山祺晟祥商贸公司营运能力存在的问题,从而能够发现唐山祺晟祥商贸公司营运能力存在的不足,进而下一步提出改善对策。

5、提高唐山祺晟祥商贸公司营运能力的建议

5.1制定合理的赊销制度

应收账款是企业促进生产销售的有效手段,但是过大的应收账款也会给企业带来较大财务风险,因此企业加强对应收账款规模的管理,对企业经营有着重要的意义。唐山祺晟祥商贸公司要从应收账款的风险可控性等角度出发,设定赊销额度的上限,随着客户信用等级的不断上升逐步提高赊销额度的上限,确保赊销额度的科学性和合理性。财务部门要根据客户信用档案定期组织销售人员和客户之间进行对账,从而能够及时发现问题和解决问题。财务部门通过建立客户信用档案,也可以对客户的信用和应收账款的支付率进行相应的分析,判断出一个临界点,从而能够及时反映出应收账款量变和质变的关系,也为企业制定以后的赊销政策提供依据。如果发现有不能收回款项的可能性较大,要向销售人员发出提示,避免发生损失。同时可以采用一些保理的措施提前收回应收账款,可以在一定程度上抑制坏账的产生。

5.2建立科学的存货管理制度

明确唐山祺晟祥商贸公司存货库存保管水平的指标,完善对该指标监控的方法与沟通处理机制。公司应结合自己的运营特点和资金成本控制情况,考虑物资特点、与运营的紧密程度、价格波动幅度、采购周期长短等因素,按照库存大类分别设置适当的库存上限、警戒库存、最佳库存指标。生产采购员应随时查询和关注实际库存状况,适时补充或降低采购规模,确保合理库存水平。通过ERP等系统,随时掌握每一种存货的数量,对于每一批存货的采购价格都进行准确的核算。管理部门也应监控各项指标,在出现接近或超过警戒库存、库存上限等异常情况时通知相关人员采取措施。同时认真核实存货入出库管理凭证,确保存货核实的准确性。从而提高存货周转速度。

5.3控制固定资产规模

第一,要加强对固定资产的管理。在确保公司正常经营的情况下,合理的控制固定资产的规模,使固定资产的规模与自身的生产相适应;第二,及时淘汰掉无效的固定资产,公司对于多余的、破损的、或者是与当前生产不相符的资产等要及时进行处理。比如将一些闲置的厂房进行出租,一些落后的设备进行变卖等,既可以为企业带来一些额外的收益,同时又提高了利用效率。对于一些落后的固定资产要及时进行更新,降低资产的耗费率,减少企业成本上的支出。

提高总资产利用效率要提高总资产的利用效率。唐山祺晟祥商贸公司现在一定不能只闷头做产品,一定要了解市场情况、关注行业动态,知道现在市场和客户需要什么样的产品。同时,在抓住现有市场的基础上尽最大的努力满足客户的需要,提高产品的竞争能力,增加市场上的占有率,从而增强本身的营运能力。另外,要加强对公司资产的管理,要做好资产采购的预算,并严格按照预算执行。在资产管理上,应该做好相应的指标测算,发挥每一项资产的最大价值,对于一些使用效率低下的资产,要进行科学的分析,找出存在的问题,绝不产生闲置的资产。

本章小结

通过上文对唐山祺晟祥商贸公司近三年营运能力指标的分析,发现唐山祺晟祥商贸公司存在的应收账款政策不合理、存货积压严重、固定资产规模较大以及总资产利用效率不高等方面在的问题,针对上述问题,从制定合理的赊销制度、建立科学的存货管理制度、控制固定资产规模、提高总资产利用效率提出了合理的解决对策。

结论

通过对唐山祺晟祥商贸公司2016-2018年财务状况、经营成果以及营运能力的全面分析,发现唐山祺晟祥商贸公司整体营运能力还是比较弱的,因此要采取相关的措施进一步提高公司的各项营运能力指标,满足公司各利益相关评价的需要。由于时间仓促和数据参考资料收集有限等原因,本文提出的唐山祺晟祥商贸公司未来提高营运能力应采取的相关策略还有待于将来开展实证性的研究限制,也可能在具体的应用过程中会出现一些不合适的情况,需要根据实际情况进行相应的调整。另外,由于写作中,搜集的资料还不够完善,很多知识在理解上也存在偏差,在很多问题上还没有深入的进行挖掘,因此论文的分析还比较粗浅。希望本文的研究能起到一个抛砖引玉的作用,为其他研究者提供一些有益的借鉴。

参考文献

[1]Mohammadreza Babaei.Challenges of Enterprise Resource Planning implementation in Iran large organizations[J].Information Systems,2015,(54):15-27.

[2]Elbardan. Enterprise Resource Planning Systems Introduction and Internal Auditing Legitimacy:An Institutional Analysis [J].Information Systems Management,2016,(33):231-247.

[3]Imran Mahmud.To use or not to use:Modelling end user grumbling as user resistance in pre-implementation stage of enterprise resource planning system[J].Information Systems,2017,(69):164-179.

[4]Sudhaman Parthasarathy.Impact of customization over software quality in ERP projects:an empirical study[J].Software Quality Journal,2017,(25):581-598.

[5]Abdoulmohammad Gholamzadeh Chofreh. A roadmap for Sustainable Enterprise Resource Planning systems implementation [J].Journal of Cleaner Production,2018,(1): 1325-1337.

[6]韩雪娇.基于财务指标角度的企业营运能力分析[J].新经济,2016,(23):242.

[7]林书宇.上市公司企业财务报表分析及案例研究[J].经营者,2016,(2):145-146.

[8]李荣鑫.企业营运能力分析存在的局限性及优化对策[J].商业会计,2016,(12):124-126.

[9]栗梅青.企业营运能力分析体系[J].财会学习,2017,(7): 166-168.

[10]宗瑛.企业营运能力分析体系[J].现代经济信息,2017,(12):6-10.

[11]郭心怡. 泸州老窖股份有限公司营运能力分析[J].商场现代化,2018,(11):155-156.

[12]池国华. 财务分析[M].北京:中国人民大学出版社,2015:20-25.

[13]张涛.财务分析[M]. 北京:经济科学出版社,2016:305-350.

[14]李伟霞.加强企业营运能力分析[J]. 现代商业, 2016,(06):238.

[15]李贝. 企业营运能力分析研究——以河南南车重型装备有限公司为例[J].知识经济,2016,(07):64-66.

[16] 闵素玲. GZMT公司营运能力分析[J]. 环渤海经济瞭望,2018,(12):37-38.

[17] 张继康. 上市公司营运能力分析——以A公司为例[J]. 时代金融,2018,(11):165-166.

[18] 杨紫晗. 企业营运能力分析——以ZARA公司为例[J]. 中国管理信息化,2019,(3):50-51.

[19] 贾德芝. 基于四种能力的财务报表分析——以新能泰山为例[J]. 西部皮革, 2018,(09): 31-32.

[20] 吕桂琴. 企业营运能力分析体系[J]. 纳税,2018,(10): 177-178.

[21]Emma L Giles.Acceptability of financial incentives for breastfeeding: thematic analysis of readers’ comments to UK online news reports[J].BMC Pregnancy and Childbirth,2015,(15):26-27.

[22]Alex McConnachie.Birth weight differences between those offered financial voucher incentives for verified smoking cessation and control participants enrolled [J].Trials,2017,(18):59-61.

[23]Andrija S.Assessment of a Business-to-Consumer (B2C) model for Telemonitoring patients with Chronic Heart Failure (CHF)[J].BMC Medical Informatics and Decision Making,2017,(17):225-226.

[24]Amita Sharma.Financial analysis based sectoral portfolio optimization under second order stochastic dominance[J].Annals of Operations Research,2017,(16):159-160.

[25]Sepideh Kaffash. Data envelopment analysis in financial services: a citations network analysis of banks [J].Annals of Operations Research,2017,(53): 695-696.

[26] 林鸿熙. 杜邦财务模型在企业中的应用分析——以老板电器为例[J]. 数学的实践与认识,2018,(11):68-70.

[27] 李雪. 大数据下企业财务分析浅析[J]. 财务与会计,2018,(11):22-23.

[28] 陈姝静. 新能源行业上市公司财务分析——以XX能源公司为例[J]. 东南大学学报(哲学社会科学版), 2018, (6):102-103.

[29] 戴重辉. 基于SAP HANA环境下的财务分析初探[J]. 财务与会计, 2018, (4):52-53.

[30] 赵燕. 基于可持续增长率的杜邦财务分析体系重构[J]. 会计之友, 2018,(3):86-87.

致 谢

在本次论文写作完成之时,我的内心激动不已,论文写作的过程中,使我深刻的认识到自己的缺点与不足,也更加深刻的感受到学习与实践结合的重要作用。同时,在本次论文写作的过程中也使我心怀感激,老师与其他老师对我在日常学习与这次写作过程中的帮助,使我受益匪浅。在每次论文写作遇到瓶颈时,老师的讲解都能够使我顺利的找到写作的思路与解答问题的方法,使我在学习实践与理论能够结合的更好,应用也更加的具体。这次论文的写作还要感谢我的同学,每次与他们讨论写作内容时,都能够使我获得新的灵感与思路,使论文的内容更加的丰富与具体。希望在未来的学习与生活中,能够继续学习,充实自己的学习与实践知识。

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:1158,如若转载,请注明出处:https://www.447766.cn/chachong/90358.html,