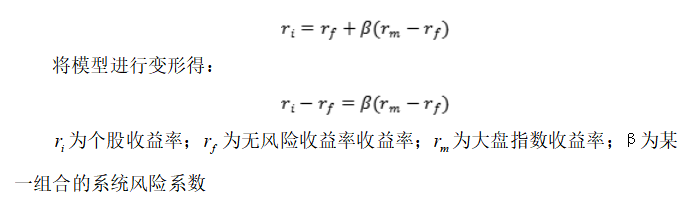

摘要:资本资产定价模型(CAPM)是由X学者夏普和他的同伴在1964年提出,他们将马克维茨的现代投资组合理论基础与资本市场理论相结合。资本资产定价模型经过多年发展,它已被广泛应用于金融资本资产的投资理论和实践中。通过对贝塔系数的研究,学者们发现资本资产定价模型的贝塔系数具有一定的不稳定性和波动性,因此资本资产定价模型对于资本资产的实证研究有很大的争议。

自1990年我国沪深两市交易所相继开业,至今2020年,现已有超过3700支股票在沪深两市上市,我国股票市场具有浓厚的中国特色,对投资者和业界学者而言中国股票市场是一个值得投资研究的金融市场,有利于了解金融体系的运转与操作,提高市场价值投资组合策略的能力。

本文通过将不同β系数进行分组,代表不同类型的股票性质,再对分组CAPM模型的模型拟合优度进行讨论,验证CAPM模型在近5年期间,是否适用与中国上证A股市场。

本文由四个部分组成:第一部分为绪论,主要介绍研究背景、研究意义、研究方法等;第二部分阐述文章研究所需要的理论,包括CAPM模型的概念、界定和CAPM模型在现代经济理论中的地位;第三部分对β系数及资本资产定价模型进行实证分析。作者用资本资产定价模型计算各个股票的β系数,并根据系数对各支股票进行分组,分别讨论分组和总体的模型拟合优度;第四部分总结归纳了研究结果,同时提出了未来可继续展开的研究方向和角度。

关键词:CAPM模型;上证A股市场;拟合优度;β系数

第1章 绪 论

1.1研究背景及意义

1.1.1研究背景

1964年X学者威廉·夏普(William Sharpe)等人在现代投资组合理论和资本市场理论的基础上提出资本资产定价模型(Capital Asset Pricing Model即 CAPM)。资本资产定价模型对所有投资者进行投资的假设条件,即投资者以均值、方差作为资产组合参考和判断标准。并且,资本市场有借贷率相等的无风险资产存在。基于此,风险资产收益与风险之间的定量关系,即投资者应当获取超额收益来弥补与之相应的风险,是资本资产定价模型研究的重点。

研究人员为了更清晰、直观地对系统风险及股票收益率在金融股票市场的变动关系进行评估,从而资本资产定价模型的贝塔系数进行假设:将资本资产模型中的资组合贝塔系数设为常数,因此能更清晰、直观地反应出二者的关系。

我国股票市场成立到现在取得了很大的进步,不断扩大金融市场规模,同时长久发展来说,还是有很多不成熟的方面,除了制度环境不完善外,投资者投资理念成熟程度也不高,以致股票换手率偏高,股票投资潜在风险大。股市的波动,股价的不稳定对CAPM模型在实际金融市场实践验证中,也有产生很大的影响。不可否认,上证A股市场对于CAPM模型也是一个新方向的指导市场,或许后人在CAPM基础上结合A股市场进行创新,能创立一个新的属于中国A股市场价值投资理论,为提高国民投资素质贡献一份力。本文基于CAPM模型对高市值上市公司展开研究。

1.1.2研究意义

资本资产定价模型对于投资资源配置的实际应用具有重要意义。它可以通过截取目标证券或投资组合在任何时间段的金融市场历史数据来估计贝塔值,并根据贝塔值判断未来是投资或是规避市场风险。贝塔系数基于资本资产定价模型理论来反映证券或投资组合对市场变化的敏感程度。因此,当预测市场即将迎来牛市是,投资者应当选择那些贝塔值系数高的证券或投资组合。因为这些高效率的证券将使市场回报率倍增,带来更高的回报。相反的,为避免熊市带来资产减值,投资者应该选择贝塔系数低的证券或投资组合。因此,理论上资本资产定价模型可以给投资者带来可靠的技术指标来指导价值投资,投资者可以有更充分的理由进行选择。

基于这点,本文研究A股上证指数部分高市值股等数据与CAPM模型拟合,分别估算得出的各个高市值股的β系数,对不同β系数进行分组,代表不同类型的个股,分组后分别讨论各组的拟合优度,从而验证CAPM模型在上证A股的适用性。

1.2文献综述

1.2.1国内研究

张佳璇(2017)利用CAPM模型对上证A股市场进行实验分析,研究结果表明上证A股市场整体来说适合于风险偏好性投资者,大多数股票对由于市场波动带来的风险较为敏感,股价受大盘影响较大。

王彦松(2017)通过对日回报数据进行回归,检验结果为股票价格的波动由于各方面的显著影响异常波动,所以上海股票市场不符合CAPM模型。

王旭栋(2018)基于时变β系数对金融行业上市公司价值进行投资研究,研究发现投资者对沪市金融行业上市公司的价值投资,他们可以根据时变β系数自身的规律以及时变β系数与收益率的相关性,预测公司未来的系统风险,对公司未来的价值可能造成的正面或负面影响,并形成相对合理的预估,从而选择合理的投资测量。

斯微惟(2019)通过对比两个公司的贝塔值得出,CAPM模型是一个易于使用和实施的模型,也有很大的实用性。但是是建立在一些不显示的假设上,因此可能无法准确描述市场行为。

在我国学术界,学者通过对资本资产定价模型在我国A股市场进行实证验证,发表了大量文献,但大部分文献结果表明资本资产定价模型并不适用我国上证A股市场,但是CAPM模型在中国股市发展存在的问题和对策研究空间仍然是巨大的,CAPM模型所需要的理想环境与我国股市发展大方向是一致的。

1.2.2国外研究

Fabozzi和Francis(1978)通过增加资产组合规模,研究结果表明贝塔系数变化趋势更加剧烈,因此贝塔系数不具有稳定性。

Grieb和Reyes(2001)对证券交易所上市的金融股票进行研究,研究结果表明贝塔系数与上司公司规模、金融市场的稳定性存在联系。

Tang和Shum(2003)对牛市和熊市期间的收益率进行研究,研究结果表明牛市时β系数与收益率之间存在正相关关系,而熊市时β系数与收益率之间的关系为负相关关系。

我国资本市场晚于西方的资本市场,西方资本市场制度成熟于我国,西方学者在已有的先行市场对资本资产定价模型进行研究,对于资本资产定价模型态度由早期的支持,到后来转为质疑态度。资本资产定价模型验证方法从早期的单变量检验转发展到多变量验证,多变量检验逐渐成为近年资本资产定价模型检验的主流方式,西方学者总结出的宝贵的研究文献对我国在资本资产定价模型的研究起到宝贵的借鉴作用。

1.3课题研究方法和内容

1.3.1 研究方法

(1)实证研究法

根据资本资产定价模型现有的理论,结合以往国内外学者对模型理论的实证研究,设计出对近五年上证指数、样品股等数据的回归分析实证,满足了论题实证研究的需求。

文献研究法通过查询翻阅国内外有关资本资产定价模型相关文献、相关行业学者的研究数据结论,以及金融行业官方数据、统计年鉴、调查报告等资料,对资本资产定价模型的发展和现状有一定的了解,从而为本文研究设计资本资产定价模型近年在我国金融证券市场的适用性实证研究提供科学理论。

定量分析法收集整理近五年上证指数收益、样品股收益据等数据,通过对模型数据进行回归估算出各股贝塔值。根据贝塔值进行分组讨论,挖掘出论题研究更直白、有力的结论。

1.3.2研究内容

时至今日,国内金融股票市场发展尚不成熟,A股市场还是很依赖于政策,所以CAPM模型在A股股市的验证也存在着很多的问题,本文主旨为验证CAPM模型近年在上证A股的实践。本文主要分为四个部分:第一部分是绪论,主要介绍研究背景、研究意义、研究方法等;第二部分是对论文研究所需要的理论基础进行阐述,包括CAPM模型的概念的描述和CAPM模型在现代经济理论中的地位以及检验方法理论;第三部分是β系数模型介绍及实证分析部分。利用资本资产定价模型运用最小二乘法在Stat MP软件估算出各个股票的β系数,将不同情况β系数进行分组,根据β系数分组对模型拟合优度进行讨论,检验CAPM模型的适用性;第四部分是对研究成果的归纳与总结,包括启示、局限性、进而得出论文研究的结论。

尽管CAPM模型被提出和研究了比较长的时间,但是该理论并非完美,理论任然存在有一定的局限性和问题。不同时间段,不同资产或组合,所估算出贝塔值都不一样,从而影响了理论在实际验证时的结果。本文的主旨设计以及实验设计,将围绕着CAPM模型所假设的条件环境下,进行实验。力图为CAPM模型在A股市场发展提供和补充完整的理论支持,补充CAPM模型在A股市在近5年的适用性,并对已有文献研究的空白和不足进行完善。

1.4论文研究思路

通过万方数据库、中国知网、东方财富网等数据平台对涉及CAPM模型的相关资料进行查询、整理、和汇总,借鉴中外对于CAPM模型发展的相关理论基础和学术研究资料,为本文研究前提提供理论基础。

本文研究综合运用了理论分析法、数据对比法、数据实证研究法等方法,通过对数据列表收集与处理,代入资产定价模型公式进行数据处理及系统地运用Stata MP软件进行研究。在实证分析部分,通过收集统计数据、分析数据、数学建模的方式对样本数据进行分析,具体来讲:截取2014年到2019年上证A股市场30支样品股票的历史数据进行整理,结合CAPM模型,估算出各个个股的常数β系数,寻求β系数与CAPM模型拟合优度,为CAPM模型在该段时期A股市场的实践理论提供有力的证据。

第2章 相关理论基础

2.1 CAPM模型简介

资本资产定价模型(CAPM)由X学者威廉·夏普(William Sharpe)、约翰·林特纳(John Lintner)、特里诺(Trino)、莫辛(Jan Mossin)等人于1964年在现代投资组合理论和资本市场理论的基础上发展而来(425-442)。他们主要研究资产预期收益率受风险资产影响程度,以及在证券市场均衡价格是如何表现的。作为现代金融市场价格理论基础,CAPM模型为投资决策方面和公司财务方面提供了先进的理论支持。

学者们对CAPM模型做出了理论假设:

第一,投资者受风险规避意识影响进行投资,均值-方差作为资产组合参考和判断标准。

第二,市场信息相对称且有效,价值投资不需要成本和纳税。

第三,投资者可以对任意资产进行组合,即资产市场化,同时投资次数无限制。

第四,模型期限有限,静态不变的。

第五,每项资产收益率符合正态分布。

第六,有借贷率相等的无风险资产存在于资本市场。

2.2 β系数简介

贝塔系数起源于CAPM模型,贝塔系数作为特定资产或资产组合的系统风险度量,系统风险引起了证券或组合的价格波动,即股票价格波动受不可控的宏观环境、XX政策、市场情绪等整体性因素所影响,即个股与上证指数之间的相关性。

学者们用贝塔系数表示资产或组合受于大盘的影响程度,即通过贝塔系数的值来衡量单项资产收益率受市场组合收益率影响的程度。

当资产或组合贝塔系数为负数时,表示该资产或组合与市场平均收益的变化方向相反,即当市场平均收益为正时,该资产或组合的收益为负。当资产或组合的贝塔系数绝对值为1时,表示该资产或组合的收益率与市场平均收益率以相同比例和相同的方向变动,该资产或组合承担的风险与市场组合风险一样;当估算出资产的贝塔系数是大于0小于1时,说明该资产或组合收益率与市场平均收益率两者的变化方向一致,其收益率变化幅度低于市场平均收益率;资产或组合贝塔系数绝对值大于1,表示该资产或组合需承受的系统风险高于市场组合的系统风险,其收益率变化幅度高于市场平均收益率;如果资产或组合的贝塔系数绝对值小于1,表示资产或组合所承担的系统风险低于市场组合的风险风险。

根据CAPM模型理论,β系数反应资产或组合受市场波动而引起价格变动的敏感程度,根据β系数值进行股票性质分类:将β系数大于1定义为进攻型资产或组合,其特点是市场价格波动低于其价格波动幅度,受风险偏好性投资者欢迎;将β系数等于1定义为中性资产或组合,其特点是与市场的价格波动表现一致,受风险中性投资者青睐;将β系数小于1定义为防御型资产或组合,其特点是市场价格波动高于其价格波动,受风险规避者青睐。

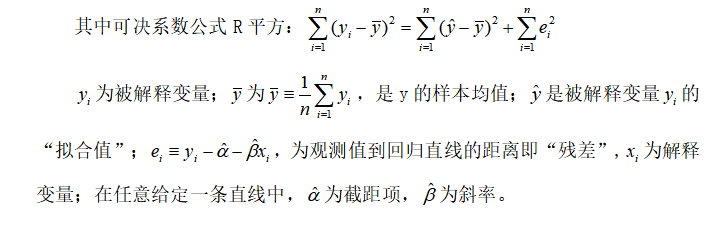

2.3 R平方检验

本文运用Stata MP软件对一元线性回归模型进行估计,即根据资本资产定价模型公式,通过处理同一时期的各个样品股历史收益率、上证指数收益率,运用Stata MP软件进行回归,得出各样品股贝塔值、以及可决系数R平方。

陈强在《计量经济学及Stata应用》提到“可决系数R平方也称可决系数(coefficient of determination)TSS=ESS+RSS,其中TSS为离差平方和;ESS指被回归平方和(解释变量的均值等于拟合值的均值);RSS指残差平方和;R平方=ESS/TSS,即回归平方和与离差平方和的比值。可决系数综合度量了回归模型与样本观测值拟合优度。0≤R平方≤1,R平方越高,则样本回归线对数据的拟合程度越好”。在表示计算股票收益率关系时,R平方表示在总风险中系统风险在所占比例的多少,即股票价格波动有多少是由市场波动引起的,而这些股票价格的波动主要是由公司自身因素(非系统风险)引起的。

第3章 CAPM模型基于上证A股市场实证研究

3.1 CAPM模型实证研究设计

3.1.1实证设计思路

本文作者选取了2014年1月12日至2019年1月11日,历时5年的数据,对上证A股市场30支高市值样品股的贝塔系数进行实证分析,运用最小二乘法,对5年期国债(2014年第一期国债)收益率、30支高市值样品股收益率和上证指数收益率结合CAPM模型进行回归分析,估算出各个样品股的贝塔系数,再对估算的贝塔系数进行统计检验与分析。

3.1.2样本选择

样本数据主要有上证指数、样本股以及样本股收益率、无风险投资收益率。选取的数据主来自同花顺股票软件及东方财富网。

(1)样本对象

选择上证指数作为大盘指数,收集近五年的上证指数历史收益进行统计并计算得出大盘收益率(市场)![]()

![]() ,上证指数包含沪深两市上市股票,为了更接近CAPM模型假设中的成熟理性资本市场环境,本文选取2014年1月A股总市值排名前30家上市公司作为研究对象,作为A股总市值上司公司,高市值上市公司反映了公司内部有优秀的管理制度、对外有稳定且受市场欢迎的业务盈利能力、投资者的投资态度更多的呈现理性的中长期投资,更接近理论假设环境。选取高市值上市公司,有利于本文在对应的中长段周期的研究结果提供有力的说服力。样品股基本情况如下表1-1所示。

,上证指数包含沪深两市上市股票,为了更接近CAPM模型假设中的成熟理性资本市场环境,本文选取2014年1月A股总市值排名前30家上市公司作为研究对象,作为A股总市值上司公司,高市值上市公司反映了公司内部有优秀的管理制度、对外有稳定且受市场欢迎的业务盈利能力、投资者的投资态度更多的呈现理性的中长期投资,更接近理论假设环境。选取高市值上市公司,有利于本文在对应的中长段周期的研究结果提供有力的说服力。样品股基本情况如下表1-1所示。

1-1 样品股票基本情况

| 序号 | 股票名称 | 总市值 | 序号 | 股票名称 | 总市值 |

| 1 | 中国石油 | 13,454.76亿 | 16 | 中信银行 | 1,590.57亿 |

| 2 | 工商银行 | 12,305.11亿 | 17 | 上期集团 | 1,431.12亿 |

| 3 | 建设银行 | 10,566.61亿 | 18 | 贵州茅台 | 1,372.47亿 |

| 4 | 农业银行 | 7,817.82亿 | 19 | 中信证券 | 1,305.33亿 |

| 5 | 中国银行 | 7,076.24亿 | 20 | 光大银行 | 1,158.15亿 |

| 6 | 中国石化 | 5,300.62亿 | 21 | 上港集团 | 1,130.93亿 |

| 7 | 中国人寿 | 4,097.32亿 | 22 | 平安银行 | 1,085.37亿 |

| 8 | 中国平安 | 3,421.21亿 | 23 | 大秦铁路 | 1,079.33亿 |

| 9 | 交通银行 | 2,873.85亿 | 24 | 长城汽车 | 1,031.69亿 |

| 10 | 中国神华 | 2,818.12亿 | 25 | 长江电力 | 994.95亿 |

| 11 | 招商银行 | 2,632.40亿 | 26 | 双汇发展 | 986.96亿 |

| 12 | 民生银行 | 2,005.51亿 | 27 | 海通证券 | 966.46亿 |

| 13 | 兴业银行 | 1,781.39亿 | 28 | 海螺水泥 | 942.32亿 |

| 14 | 浦发银行 | 1,710.52亿 | 29 | 中海油服 | 911.38亿 |

| 15 | 中国太保 | 1,646.66亿 | 30 | 中国重工 | 907.67亿 |

(2)时间跨度与周期确定

为研究最近5年期CAPM模型在上证A股的实用性,上证指数、各个样品股时间截取2014-01-12至2019-01-11,相对应的无风险资产为2014年记账式付息(一期)国债,证券代码140001,起息日为2014-01-07,兑付日为2019-01-07;债券期限为5年,票面利率为4.47%。为了提高回归模型数据准确度,选取周作为时间周期,共257周。

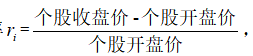

(3)各个收益率的选取与计算:

对CAPM模型:![]()

![]() 进行最小二乘法回归估算,需要计算出每周单个样品股票周收益

进行最小二乘法回归估算,需要计算出每周单个样品股票周收益![]() 上证指数周收益率

上证指数周收益率![]() 无风险利率收益率

无风险利率收益率![]() 以工商银行为例。

以工商银行为例。

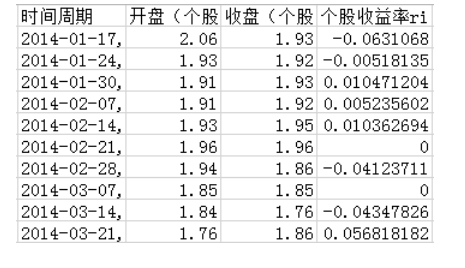

A.周个股收益率 根据公式计算出样品股周收益率如图2-1所示。

根据公式计算出样品股周收益率如图2-1所示。

2-1样品股周收益计算例图

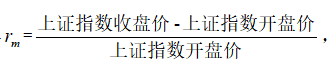

B.周上证指数收益率 根据公式计算出样品股周收益率如图2-2所示。

根据公式计算出样品股周收益率如图2-2所示。

2-2样品股周收益计算例图

C.无风险资产选取2014年记账式付息(一期)国债,利率为4.47%,周无风险资产收益![]()

![]()

D.根据Sharpe(1964)提出的资本资产定价模型,投资者对单一资产要求的回报率应该等于市场对无风险投资要求的回报率加上资产的风险溢价。

3.2 模型检验

3.2.1个股检验

各个样品股收益率、上证指数收益率、无风险收益率收集处理完成后,通过Stata MP软件进行回归,以工商银行为例。

(1)数据收集与处理

(2)Stata MP 软件回归

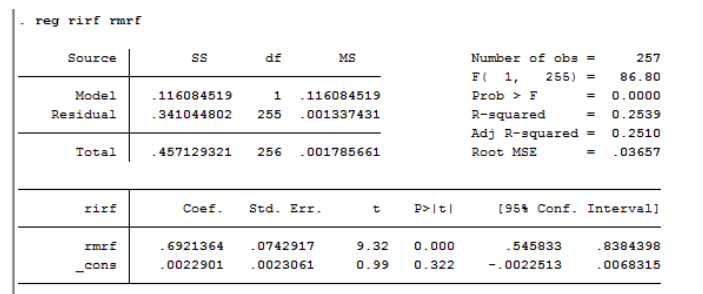

中国石油回归结果如下,其中贝塔值为0.6921364,R平方为0.2539。得出:![]()

![]()

其贝塔绝对值小于1,说明该股票为防御性股票,其特点是市场价格波动高于其价格波动,受风险规避者青睐。

根据R平方检验,在表示计算股票收益率关系时,R平方表示在总风险中系统风险在所占比例的多少,即个别股票价格的波动有多少是由市场波动引起的,而这些公司股票价格的波动主要是由公司自身因素(非系统风险)引起的。中国石油的系统风险占0.25,剩余0.75的为非系统风险。中国石油股价波动主要是由于公司自身经营情况即非系统风险引起的。

3.2.2全体样品股检验

通过对30支样品股票收益率、上证指数收益率、无风险收收益率在Stata MP软件进行数据计算,得出表3-1。

3-1 样品股检验结果

| 序号 | 股票名称 | 贝塔值 | R平方 |

| 1 | 中国石油 | -0.0005433 | 0 |

| 2 | 工商银行 | 0.6921364 | 0.2539 |

| 3 | 建设银行 | 0.9465076 | 0.3756 |

| 4 | 农业银行 | 0.7970832 | 0.3532 |

| 5 | 中国银行 | 0.8666044 | 0.3667 |

| 6 | 中国石化 | 1.022709 | 0.3833 |

| 7 | 中国人寿 | 1.039011 | 0.3490 |

| 8 | 中国平安 | 1.067583 | 0.4621 |

| 9 | 交通银行 | 1.015454 | 0.3498 |

| 10 | 中国神华 | 1.203196 | 0.3885 |

| 11 | 招商银行 | 0.1838994 | 0.0140 |

| 12 | 民生银行 | 0.8216242 | 0.3161 |

| 13 | 兴业银行 | 0.7923686 | 0.2929 |

| 14 | 浦发银行 | 0.4062102 | 0.1046 |

| 15 | 中国太保 | 0.9811016 | 0.3430 |

| 16 | 中信银行 | 1.062884 | 0.3203 |

| 17 | 上汽集团 | 0.6523501 | 0.1011 |

| 18 | 贵州茅台 | 0.755556 | 0.2036 |

| 19 | 中信证券 | 1.472658 | 0.5506 |

| 20 | 光大银行 | 0.846104 | 0.2339 |

| 21 | 上港集团 | -0.932944 | 0.0022 |

| 22 | 平安银行 | 0.9872412 | 0.4193 |

| 23 | 大秦铁路 | 0.994944 | 0.4061 |

| 24 | 长城汽车 | 0.4975288 | 0.0801 |

| 25 | 长江电力 | 0.340778 | 0.0813 |

| 26 | 双汇发展 | 0.8413558 | 0.2354 |

| 27 | 海通证券 | 1.260826 | 0.5655 |

| 28 | 海螺水泥 | 0.2866385 | 0.0460 |

| 29 | 中海油服 | 1.186 | 0.4747 |

| 30 | 中国重工 | 0.5471131 | 0.0850 |

| 平均数 | 0.271926667 |

由上表根据贝塔值情况可得,贝塔绝对值值大于1的样品股有中国石化、中国人寿、中国平安等共9支;贝塔绝对值值小于1的样品股有工商银行、建设银行、农业银行等共19支;贝塔值小于0的有中国石油、上港集团共2支。

通过对30支样品股R平方进行相加平均,得出30支样品股R平方平均数为0.271926667。在表示计算股票收益率关系时,R平方表示在总风险中系统风险在所占比例的多少,即个别股票价格的波动有多少是由市场波动引起的,而这些公司股票价格的波动主要是由公司自身因素(非系统风险)引起的。也就是说,总体上30支股票在这为期5年中,个股价格的波动中有27%受市场波动影响,73%由于公司经营情况的自身因素引起的。

3.2.3样品组R平方分析

通过对2014-01-12至2019-01-11的为期257周,30支样品股周收益率、上证指数周收益率、无风险国债周收益率进行回归估算出各支样品股的贝塔值、R平方。根据估算出的贝塔值,分别分组进行讨论。

(1)A组为贝塔绝对值值大于1的进攻型样品组

A组 进攻型样品组

| 序号 | 股票名称 | 贝塔值 | R平方 |

| 1 | 中国石化 | 1.022709 | 0.3833 |

| 2 | 中国人寿 | 1.039011 | 0.3490 |

| 3 | 中国平安 | 1.067583 | 0.4621 |

| 4 | 交通银行 | 1.015454 | 0.3498 |

| 5 | 中国神华 | 1.203196 | 0.3885 |

| 6 | 中信银行 | 1.062884 | 0.3203 |

| 7 | 中信证券 | 1.472658 | 0.5506 |

| 8 | 海通证券 | 1.260826 | 0.5655 |

| 9 | 中海油服 | 1.186 | 0.4747 |

| 平均值 | 0.427088889 |

根据计算,A组R平方平均值为0.427088889,总体上9支股票价格波动影响因素中,个股价格的波动中有43%受系统风险影响,57%由于公司自身经营情况的非系统风险引起的。

19支组成的进攻型样品组的R平方为0.427088889,大于总体30支样品股的0.271926667,说明当贝塔绝对值大于1时,进攻型组的R平方优于总体30支股的R平方,也就是贝塔绝对值大于1的个股,在CAPM模型的拟合优度越高。

B组为贝塔绝对值小于1的防御型样品组B组 防御型样品组

| 序号 | 股票名称 | 贝塔值 | R平方 |

| 1 | 工商银行 | 0.6921364 | 0.2539 |

| 2 | 建设银行 | 0.9465076 | 0.3756 |

| 3 | 农业银行 | 0.7970832 | 0.3532 |

| 4 | 中国银行 | 0.8666044 | 0.3667 |

| 5 | 招商银行 | 0.1838994 | 0.0140 |

| 6 | 民生银行 | 0.8216242 | 0.3161 |

| 7 | 兴业银行 | 0.7923686 | 0.2929 |

| 8 | 浦发银行 | 0.4062102 | 0.1046 |

| 9 | 中国太保 | 0.9811016 | 0.3430 |

| 10 | 上汽集团 | 0.6523501 | 0.1011 |

| 11 | 贵州茅台 | 0.755556 | 0.2036 |

| 12 | 光大银行 | 0.846104 | 0.2339 |

| 13 | 平安银行 | 0.9872412 | 0.4193 |

| 14 | 大秦铁路 | 0.994944 | 0.4061 |

| 15 | 长城汽车 | 0.4975288 | 0.0801 |

| 16 | 长江电力 | 0.340778 | 0.0813 |

| 17 | 双汇发展 | 0.8413558 | 0.2354 |

| 18 | 海螺水泥 | 0.2866385 | 0.0460 |

| 19 | 中国重工 | 0.5471131 | 0.0850 |

| 平均值 | 0.226936842 |

根据计算,B组R平方平均值为0.226936842,总体上19支股票价格波动影响因素中,个股价格的波动中有23%受系统风险影响,77%由于公司经营情况的非系统风险引起的。

9支组成的防御型样品组的R平方为0.226936842,小于总体30支样品股的0.271926667,说明当贝塔绝对值小于1时,防御型组的R平方低于总体30支股的R平方,也就是贝塔绝对值小于1的个股,CAPM模型的拟合优度较低。

C组为贝塔值小于0样品组C组 贝塔系数负值样品组

| 序号 | 股票名称 | 贝塔值 | R平方 |

| 1 | 中国石油 | -0.0005433 | 0 |

| 2 | 上港集团 | -0.932944 | 0.0022 |

C组2支贝塔系数小于0的股票,表示当资产或组合β系数为负数时,该资产或组合与市场平均收益的变化方向相反。即当市场平均收益为正时,该资产或组合的收益为负。R平方数值作为回归模型与样本值拟合优度判断标准。拟合程度高的模型,R平方也越高,资本资产定价模型与样本值的拟合优度越好。而它们的R平方趋近于0,所以两支R平方小于0的股票模型拟合优度不好。

第4章 实验结论与展望

4.1 研究结论

本文通过设计CAPM模型对30支高市值股票在2014-01-13至2019-01-11共257周的数据估算研究,通过估算出各个样品股贝塔系数,再对各个样品股进行股性分析、R平方分析,得出以下研究成果。

在拟合优度方面,进攻型股票组整体的模型拟合优度优于防御型股票,优于30支总体样本拟合优度;根据模型估算出贝塔值大于1的样品股股票组,其模型拟合优度更高,也就是说,贝塔值数值越大,其模型拟合优度也更高。2.本次实验中30支样品股的模型拟合优度平均值约为0.27,总体拟合优度不高,也就是说,总体上30支股票在这为期5年中,个股价格的波动中有27%受系统因素影响,73%由于公司经营情况的非系统风险引起的。在资本资产定价模型理论中,有时候系统风险对于投资收益来说其影响并不是很大,而值得注意的是非系统风险因素对投资收益有着不可忽视的影响。

4.2研究展望

1.对于CAPM模型在理论方面的研究,东西方学者在各自市场上进行大量分析研究,不同情况下取证的结果有好有坏,针对CAPM模型本身,不能一下子就否定或认可它的存在性和实践性,复杂交错的金融市场单凭一种理论不能完全解读,CAPM模型的价值更应是作为一种投资思维的拓展理念,帮助投资者深入了解金融市场规律。

2.在金融市场大环境,风险无处不在,现阶段还无法认识金融市场全部风险规律,所以我们应该对历史发生过的更苦铭心,对于未来将要发生的要有未雨绸缪,一个良好的大环境,需要监管方,投资方的共同努力。

参考文献:

[1]斯微惟. 探讨公司股票β值及资本资产定价模型[J]. 中国市场,2019:06.

[2]王旭栋. 基于时变β系数的金融行业上市公司价值投资研究[D]. 中原工院, 2018:03.

[3]张佳璇. CAPM模型在上证A股市场的实证分析[J]. 中国市场,2017:20.

[4]王彦松. CAPM模型在上海证券市场的实证分析[J]. 山西农经,2017:13.

[5]郭静,李经路. CAPM的缘起、现状与展望[J]. 中国物价,2015:06.

[6]付应变. 以行业分组对中国股市CAPM模型的实证检验[D]. 广西师范大学,2015:06.

[7]陈强. 计量经济学及Stata应用[M]. 高等教育出版社,2015:64-65.

[8]喻淑春. 基于沪深股市的行为资本资产定价模型实证研究[D]. 重庆大学,2011:03.

[9]李罗. CAPM及其拓展模型在中国股票市场的适用性实证研究[D]. 华东交通大学,2009:06.

[10]朱业明,王骥涛. 资本资产定价模型的局限性分析[J]. 甘肃金融,2005:05.

[11]吴树畅,万晓萍. 关于资本资产定价模型的疑问与思考[J]. 山东工商学院学报,2003:04.

[12]张涛. 资本资产定价理论在中国股市的实证与应用[D]. 天津大学,2009:04.

[13]吕长江,赵岩. 中国证券市场中Beta系数的存在性及其相关特性研究[J].南开管理评论,2003(01).

[14]孔爱国,张羽. Beta与收益的条件关系分析——基于上海股市的实证检验:1997-2001[J] 上海管理科学,2002:06:.

[15]Gordon Y N Tang, Wai C Shum. The conditional relationship between beta and returns: recent evidence from international stock markets[J]. International Business Review, 2003,12(1):109-126.

[16]Terrance Grieb, Mario Reyes.Time-varying betas in an emerging stock markets:the case of Brazil[J]. American business review,2001,8(1):118-12.

[17]F J Fabozzi, J C Francis. Beta as a random coefficient[J]. Journal of Financial and Quantitative Analysis,1978,13(1):753-784.

[18]William F.Sharpe. Capital asset prices:a theory of market equilibrium under conditions of risk[J]. Journal of Finance,1964,19(3):425-442.

致谢

本科为期两年的学习生活即将结束,两年的每一个日日夜夜,老师的教诲与指导,同学与师兄师姐的帮助历历在目,父母的支持与鼓励总使我的步伐不断向前迈进。我是幸运的,能结识这么多的良师益友,顺利、愉快地完成学业。

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:1158,如若转载,请注明出处:https://www.447766.cn/chachong/104770.html,