摘 要

现金流会影响到公司的发展与成败,它可以使企业的经营状况得到最大限度的反映。对任何企业来说,有效地探析企业现金流风险管理是不可忽视的,这是因为每一个公司都应该要合理规避现金流管理风险,它存在的风险不容轻视,只有通过分析得出正确的管理方式企业才能持续发展。

为了给文章提供了一定的理论基础,笔者阅读了国内外已有的现金流风险管理研究成果。要评估出企业的现金流管理风险,首先要了解广东嘉应制药股份有限公司的概况以及近年来的基本现金流状况,然后通过企业的采购、销售等环节进行了现金流管理分析。在探析此风险的基础上,找出嘉应制药存在的需要改善的问题以及造成这些问题的原因,对造成风险的原因提出规避优化企业现金流管理风险问题的建议以及措施。最后对本论文的探析结果进行总结,更系统化整理出企业的问题以及对策。

关键词:现金流 现金流风险 价值链 现金流量表

一、引言

(一)选题研究背景

在当今大环境下,经济不断趋向全球化,我国的企业也不断发展壮大,在这种企业与企业的竞争愈发激烈的情况下,企业不但要做到可持续发展,同时还需要考虑企业管理中存在的风险并且找到规避风险的有效措施。现金流作为能最大程度反应企业状况和决定企业成败的要素,如果忽视其存在的风险,将会给企业带来损失,而且其中的危害是难以估测的。为了达到企业健康发展的目标,企业要有正确的现金流管理模式,要防范该模式中出现不必要的风险。

(二)选题研究的意义

对于企业来说,现金流量管理是一项重要的理财活动职能,它会影响企业的投资、筹资、盈利和资信等,显然现金流对于企业的发展有着不可忽视的影响,所以规避现金流管理风险是企业经营之必须。然而现金流并不只是单纯的现金,现金流风险的形成也不是单一环节造成的,它的影响因素有很多,因此研究现金流风险管理是企业发展所需的。

(三)国内外研究现状

1.国内研究现状

药业是一种较稳定发展的行业,但是随着企业与企业的激烈竞争,药业也发展也存在很大的挑战,如何将企业往着稳定的方向发展,这需要药业企业从多方面完善管理制度,提高营运能力,同时也要规避风险。现金流作为决定企业的生存能力、反映企业的盈利质量的要素,对企业的经营有着很重要的影响,在现金流管理中,如果管理不当会出现不必要的风险,而现金流风险将会给企业带来难以估量的后果,所以现金流风险管理对企业的发展有着举足轻重的重要意义。企业只有将现金流风险管理好,合理规避现金流中的风险,才能保证企业持续健康发展,建立良好的现金流风险管理体系,是我们当前的一个重要研究方向:

王映月在《A公司现金流风险管理研究》论文中,从内外部价值链的方向提出风险评估的相关理论,从采购、生产、销售、研究环节分析企业现金流现状,从现状中找出存在的对应问题,并提出对应的风险防范措施。

李子豪(2019)在《基于CFaR模型的医药企业现金流风险研究》中提及企业要重视研发能力的提高,对医药企业的现金流风险管理有合理的看法。其中提到加强企业研发能力,给药业的现金流风险管理带来很大的启示,更加适合作为药业的现金流风险管理防范措施。

陈建芩在期刊《纳税》(2019)中讲述的风险包括两个方面:一个是企业现金流管理,另一个是控制研究企业现金流管控。其中提出详细的规避风险措施,能够深入了解风险防范的措施方向,对论文的研究提出建议有比较大的借鉴意义。

邵小东(2019)在期刊《中国集体经济》发表的文章中简述了现金流风险的规避措施,一方面有利于企业提高对现金流管理的重视,另一方面能够让企业从中得到合理的规避现金流风险的途径。

2.国外研究现状

Huiling Cheng , Fengchao Lv , Hua Tang , Ziwen Cheng(2019)通过收集和计算了公司2012-2017年经营现金流管理的七个指标数据,对公司的经营现金流进行了综合评价。其次,提出了净营业收入流量是衡量一家公司经营性现金流量管理水平的指标,最终得出:公司的经营现金流管理水平在实施后有了显著的提高金融共享模式并提出提高企业经营现金流管理水平的一些建设性的建议。

Industrial Engineering(2016)中提出现金流管理的稳健优化方法。文章提出了一种基于混合整数的有效优化方法——线性规划和鲁棒优化,以支持决策在文具公司的现金管理问题。

Berardino Palazzo(2019)探讨了企业现金流系统风险对其最优资本结构的影响。在一种模式中,允许公司从竞争性贷款中借入资源,那些现金流与总经济更相关的企业选择较低的杠杆。

Christopher Harris; Scott Roark(2019)确定了现金流风险、资本结构决策和经营现金流之间的联系。现金流波动较大的公司的债务水平较高,这种积极的联系是仅适用于财务业绩最差的公司,以经营现金流衡量。对于经营性现金流处于上半部分的公司来说,公司面临的现金流风险与其杠杆的使用之间的联系在统计学上并不显著。

二、现金流量风险研究综述

(一)价值链的相关理论

X学者波特在1985年首次提出价值链,其中包括很多环节,这被称为波特价值链模型,具体由下图可知:

笔者主要通过企业的内部价值链分析嘉应制药,内部价值链是指企业内部各职能部门、各流程环节。价值链主要表现在:从采购环节的原材料的金额数量,到企业销售环节,这是企业价值链的一个循环。通过这个实现企业价值的循环找到企业的内部控制结构,比如决策、预算、分析等。

1.采购环节

采购环节是指采购的原材料的金额和数量中存在的风险。如果采购的数量过多导致原材料过多而造成资源浪费问题,同时也增加了企业的负担,企业的价值和收益率也会随之降低。如果采购数量不足也会引起无法供应生产产品,对企业的信用度有很大的影响,对企业的利润收入也有很大的影响。采购的物资金额过高,导致成本过高,利润过低,企业难以生存,如果采购的物资金额低,可能生产出来的产品质量不过关,所带来的风险极大。这就表明一个企业需要通过分析调控选择一个合适的采购标准,如果没有标准,那企业的采购环节会因此变化多端,造成企业的成本、收入利润等指数波动,那么企业的风险难以规避。

2.生产环节

生产环节对于制造业来说极为重要,生产环节中的生产效率和产品质量都是企业收益多少的决定性因素,这两个因素直接影响到企业的利益,这两者是所有后续企业最基本的要求。如果产品的质量达不到要求会直接影响销售环节,造成产品滞销、库存积压,最终导致企业的利润收入下降。所以一个企业需要把控好生产环节的质量和效率,防止产品的残次品率超标,或者生产效率低下,否则将会出现不必要的风险。

3.销售环节

销售环节是企业创造价值的主要环节,这就要求企业有良好的营销手段,通过合适的营销,以此来提高企业的盈利能力,企业的在销售环节中使用的销售方式将直接决定企业的销售量,这就表明企业的产品变现需要靠销售环节实现,这就要企业有良好的营销手段,符合药业自身的宣传,进而提高销售额,同时要避免不好的营销手段,从而规避在销售环节中的风险。

4.研发环节

研发环节是一个企业持续发展的命脉,一个企业的长久发展需要不断更新创新,创造符合消费者使用的产品。对于药业来说,研发新的药物更是药业的重中之重,药业需要根据当今疾病研发多种多样的药物,同时要把控药效,否则企业的命脉将会出现断裂,造成药业无法持续发展。

(二)现金流风险管理相关理论

现金流主要分为三个部分:经营活动、投资活动、筹资活动。经营活动主要是通过生产销售产生现金流,股权债权的投资,购置、处置固定资产等归类于投资活动,筹资活动则是指发行债券、向金融机构借款等。而这三个部分的占比有一定的标准,一个发展的企业是要经营活动占比最大,新的企业或许投资活动较活跃。

现金流风险分为安全风险、短缺风险、使用效率风险。安全风险是指企业内部管理人员行为不当,比如挪用公款、xx等不当行为,给企业造成一定的影响。短缺风险是指因企业的现金短缺造成不得不放弃现金折扣等优惠造成企业的成本增加给企业带来负债。使用效率风险包含现金流速慢使得现金流供给不足,以及现金堆积过多影响现金流使用率。

三、广东嘉应制药股份有限公司现金流量管理现状

(一)公司简介

广东嘉应制药股份有限公司于2003年在梅州设立,5年后在深圳证券交易所挂牌上市,总资产净资产高达2.45亿元,2.13亿元。该企业将中成药制造、销售、研究的多角度合为一体的高科技上市企业。现有90多名员工致力于科技岗位,生产、销售岗位达到一千多人,已与多家大学、科研院所建立合作关系,有强大的研发能力,处于行业的前端。在国内多个地方设立了分销机构,大概有1500个销售网点,年销售额近1亿元,领先同行。

(二)现金流量管理现状

1.现金流量流入流出比分析

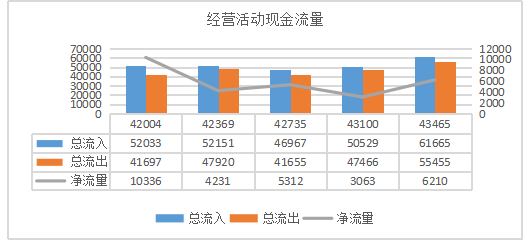

各项活动现金流流入流出数据表

| 报告日期 | 2014-12-31 | 2015-12-31 | 2016-12-31 | 2017-12-31 | 2018-12-31 |

| 经营活动现金流入小计(万元) | 52033 | 52151 | 46967 | 50529 | 61665 |

| 经营活动现金流出小计(万元) | 41697 | 47920 | 41655 | 47466 | 55455 |

| 投资活动现金流入小计(万元) | 24 | 1734 | 8 | 248 | 216 |

| 投资活动现金流出小计(万元) | 12349 | 4042 | 1448 | 2269 | 895 |

| 筹资活动现金流入小计(万元) | 3514 | 4558 | 1990 | 4000 | 3700 |

| 筹资活动现金流出小计(万元) | 4564 | 4341 | 3151 | 4179 | 5933 |

根据数据分析得知制药行业的现金流流入流出比的平均值为1.03,嘉应制药该比例在1.1左右,数值整体呈下降波动趋势,单近五年数值都大于同行业平均值,表明嘉应制药的经营活动管理达到行业的均值水平,且比平均值还要高0.07,但此值越大越好,嘉应制药只比均值大一点点,所以还有一定的上升空间。

现金流流入流出比例折线图

在制药业中,投资活动的现金流量投入额和投出额比例平均值为0.74,由图2数据可以得知,嘉应制药的现金流量流入流出比例平均为0.43和0.24,这一比例低于同一行业水平。这个数字如果较大,可以看出公司会陷入不景气,较小则可以显示出公司正处于开发阶段,因此改企业处于开发期。

根据计算,在制药行业中,企业的筹资活动投入的现金以及支出的现金比均值为0.94,一般围绕1上下波动。由图2折线图可知嘉应制药筹资活动的现金流入流出比在近五年呈波动趋势,但是只有2015年的比值超出1,并不符合围绕1上下波动,这说明。折线图说明企业的筹资活动,近两年来分别为0.96和0.62,与重要行业均值对比相差稍大,说明嘉应制药的还款大于筹资,还款压力较大。

2.现金流量流入结构分析

现金流量流入数据表

|

|||||||||||||||||||||||||||||

| 报告日期 | 2014-12-31 | 2015-12-31 | 2016-12-31 | 2017-12-31 | 2018-12-31 | ||||||||||||||||||||||||

| 经营活动 | 93.63% | 89.23% | 95.92% | 92.24% | 94.03% | ||||||||||||||||||||||||

| (其中:销售商品、提供劳务收到的现金 | 96.20% | 99.35% | 99.10% | 95.18% | 97.59% | ||||||||||||||||||||||||

| 收到的其他与经营活动有关的现金) | 3.80% | 0.65% | 0.90% | 4.82% | 2.41% | ||||||||||||||||||||||||

| 投资活动 | 0.04% | 2.97% | 0.02% | 0.45% | 0.33% | ||||||||||||||||||||||||

| 筹资活动 | 6.32% | 7.80% | 4.06% | 7.30% | 5.64% | ||||||||||||||||||||||||

根据现金流量表结果分析得知:嘉应制药近年来资金几乎全部来源于到经营活动中,这个比例超过90%,只有很小一部分来自筹资活动,占比在5%左右。而投资活动的资金流入几乎没有,这表明企业重视经营活动,主要通过其活动产生收入。

通过经营活动的流入结构分析表可知,经营活动的现金流入主要是通过销售商品和提供劳务而实现现金的流入,比例总体都在95%以上,甚至两年超过99%,而且此项金额整体呈上升趋势,说明嘉应制药的主业突出的特征还是比较明显的。另外,公司的融资活动都比较少,说明公司不是处在扩张发展时期,应是处在稳定发展时期。

经营活动现金流量状况

经营活动现金流量数据图

由图3数据显示可以看到在过去5年间,嘉应制药的经营活动产生的净现金流量为正,然而到了2018年该项目数值有降低的幅度,且下降幅度较大,之后每年变化呈波动趋势,到2018年数值升高,但是对比2014年还是降低了近50%,由此说明嘉应制药经营活动现金流量净额虽然为正值但是变动不太稳定,存在着一些不稳定性,而这一不稳定性表明嘉应制药在经营活动现金流入过程存在着不稳定的现金流风险。

投资活动现金流量状况

投资活动现金流量数据图

由图4数据清楚看到嘉应制药投资活动现金净流量的数值都小于0,根据之前五年的数据,嘉应制药投资活动的现金流量流出大于流入,嘉应制药的投资流出主要用于购建固定资产、无形资产和其他长期资产。大量的投资支出说明嘉应制药可能对企业的药物的质量要求很高或者企业加大生产规模,研发新产品等。

筹资活动现金流状况

筹资活动现金流量数据图

由上图得知5年以来嘉应制药的筹资活动现金净流量除在2015年为正值外,其余年年末一直是负值,五年内企业筹资活动的现金流出量大于现金流入量,公司的筹资活动中偿还债务支付的现金占比较大,也就是说,公司不但偿还数额大的债务,而且还分给了股东们红利,使净融资额变成了负增长,这才出现了负的筹资净额。

在2018年筹资活动现金流流出增长到近6000万,说明嘉应制药此时进行了大量筹集资金工作,所以对外进行筹资。由净流量折线图看,嘉应制药的筹资活动也处于波动的不稳定不确定的趋势,这可以说明嘉应制药目前内部融资变化不确定性大,这给企业的现金流管理来带一定的风险。

3.现金流量流出结构分析

现金流量流出数据表

| 报告日期 | 2014-12-31 | 2015-12-31 | 2016-12-31 | 2017-12-31 | 2018-12-31 |

| 经营活动现金流出小计(万元) | 41697 | 47920 | 41655 | 47466 | 55455 |

| 投资活动现金流出小计(万元) | 12349 | 4042 | 1448 | 2269 | 895 |

| 筹资活动现金流出小计(万元) | 4564 | 4341 | 3151 | 4179 | 5933 |

投资活动在占比与金额都呈下降趋势,而且下降幅度大,从2016年到2018年购建固定资产、无形资产和其他长期资产所支付的现金分别为9874万元、3342万元、1198万元、1844万元、895万元。这说明企业对企业的生产投资不断减少,投入投资活动的金额不断减少,这对嘉应制药来说是影响了企业的发展。

筹资活动的现金流出主要是偿还债务、分配股利、利润或偿付利息,偿还债务占比越来越大,说明企业的债务负担越来越重,由表可知嘉应制药的偿还债务占比很大,特别是2018年末,筹资活动现金流出为5933万元,而偿还债务支付的现金高达5800万元,且在近五年来整体呈上升趋势,说明企业偿债压力大,处于还款高峰期。而分配股利、利润或偿付利息越来越少,说明企业近年来的股利分配金额下降,这影响股东对企业投资造成了不好的影响。

|

||||||

| 报告日期 | 2014-12-31 | 2015-12-31 | 2016-12-31 | 2017-12-31 | 2018-12-31 | |

| 经营活动 | 71.14% | 85.11% | 90.06% | 88.04% | 89.04% | |

| (其中:购买商品、接受劳务支付的现金 | 19.21% | 21.35% | 13.42% | 18.52% | 19.38% | |

| 支付给职工以及为职工支付的现金 | 14.97% | 14.65% | 18.75% | 16.38% | 11.82% | |

| 支付的各项税费 | 20.63% | 17.70% | 21.00% | 18.43% | 18.78% | |

| 支付的其他与经营活动有关的现金) | 45.20% | 46.30% | 46.83% | 46.67% | 50.02% | |

| 投资活动 | 21.07% | 7.18% | 3.13% | 4.21% | 1.44% | |

| 筹资活动 | 7.79% | 7.71% | 6.81% | 7.75% | 9.53% | |

| (其中:偿还债务支付的现金) | 32.87% | 94.45% | 95.53% | 47.62% | 97.76% | |

从表中数据可以观察出:嘉应制药的现金流出中经营活动的占比处于较为稳定的水平,各项经营活动现金流出的数值整体在增大,近五年来企业支付给职工以及为职工支付的现金先增加后减少,说明嘉应制药在调整职工薪酬投出,降低产品生产成本,同时提高生产效率,从而提高产品变现率。

嘉应制药现金流出占比最大的同样是经营活动,且该项目的比例值先上升后下降,其中与其他与经营活动有关活动所支付的现金占50%左右,给职工支付的工资占比和金额都呈下降趋势,这是因为嘉应制药调整了职工的结构,合理安排职工的数量比例。购买和接受的商品、劳务以及各项税费的现金流支出所占比例都在20%左右,其两项投资变动幅度较为稳定,两项金额都在上升,但所占比例下降,这是因为其他经营活动数额增幅更大。

四、广东嘉应制药股份有限公司现金流管理风险识别

(一)采购环节

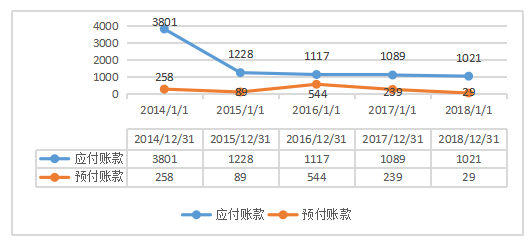

嘉应制药在采购原材料时会预付一定的资金给供应商,从表中可知从2014年末到2018年末嘉应制药的预付账款呈波动的下降趋势,2016年对比上期上涨幅度较大,说明2016年对于预付账款现金流出较大,会影响企业投资其他项目。到2018年末企业的预付处在较低水平。

应付账款、预付账款折线图

在采购环节中调控现金流管理,企业需要节约采购成本,就是要从时间和空间上减少现金流出。由图6已知近五年来嘉应制药的应付和预付账款的数额在一步步减少,但是获得商品和劳务所支出的金额比例在变大。现金流量表中获得商品、和劳务所支出的现金包括:购买材料、支付进项税额、偿还应付、预付款。此项目包含的内容较多,但是主要以主营业务成本、其他业务成本、应付账款、预付账款增加净额等几个项目为主,可以初步认为嘉应制药的主营业务成本有增加的可能,一方面企业有可能在扩大生产,所以成本投入增加,另一方面可能是企业的单位采购成本增加,所以嘉应制药在扩大生产投入的同时应当控制采购环节中的原材料的价格,从而降低采购成本。

| 报告日期 | 2014-12-31 | 2015-12-31 | 2016-12-31 | 2017-12-31 | 2018-12-31 |

| 购买商品、接受劳务支付的现金(万元) | 8008 | 10233 | 5592 | 8790 | 10746 |

(二)生产环节

从图7可以看出,2014 年嘉应制药的存货周转天数为最低值,表明 2014年的存货变现能力变强,而后2016年到2018年的存货周转天数不断增多,这就表示近年来嘉应制药的存货变现能力越来越弱。自 2015 年后,存货周转率不断下降,即嘉应制药的存货周转速度在下降,2016年后开始缓慢下降。

根据计算得知,在医药制造业行业中,存货周转率的平均值为2.81,与同行业均值相比,嘉应制药的存货周转率未达到合适的标准。存货周转率低说明了两个问题:第一,市场需求降低,这就表明企业的现金流入会因为存货周转率的降低而减少;第二,资金占有率增大,这就是说企业的资金周转链运行有很大的风险,会造成财务成本的增加。长期以来,嘉应制药的库存会占用企业的流动资金,导致库存积压,在产品很难进行改进,从而造成经济压力,导致企业难以发展。

| 报告日期 | 2014-12-31 | 2015-12-31 | 2016-12-31 | 2017-12-31 | 2018-12-31 |

| 支付给职工以及为职工支付的现金(万元) | 6240 | 7019 | 7809 | 7776 | 6555 |

企业的生产环节中支付的现金主要包括机器设备的耗用、存货、职工的薪酬以及因产品质量不合格的损耗等,根据现金流量表中的对经营活动投入的现金,很容易知道在过去的5年里企业支付给职工的现金由2014年的6240万元到2016年增加到7809万元,到2018年又降低到6555万元,处于一个波动的情况,但是对于整体来说,企业通过调整支付给职工的现金,还是增加了现金流的流出。

其次生产环节中的存货周转率2014年下降后总体也处于稳定的数值,其中2017年的周转率2.24到2018年的周转率2.13的减少是企业存货变现能力减弱,企业还需要增加存货的变现能力,从而提高企业的收益。

(三)销售环节

从表8可知从2014到2018 年,嘉应制药的销售情况有一定的上升幅度,但是销售净利润呈下降趋势,到2017年更是为负值-45.88%,营业收入变化较为平稳,这表明嘉应制药成本费用支出较高或上升,查找2014年到2018年营业成本(单位:万元)22125,12671,10473,12503,14400,由此可以得知营业费用在增大,所以嘉应制药在销售过程中,必须控制经营成本。

销售环节的现金流数据表

| 报告日期 | 2014-12-31 | 2015-12-31 | 2016-12-31 | 2017-12-31 | 2018-12-31 |

| 销售活动现金流(万元) | 50780 | 49639 | 46546 | 50201 | 59323 |

| 经营活动现金流(万元) | 52033 | 52151 | 46967 | 50529 | 61665 |

| 营业收入(万元) | 5658 | 47581 | 44995 | 46808 | 53698 |

| 销售净利率(%) | 13.02 | 13.95 | 12.26 | -45.88 | 6.68 |

销售利润率=净利润÷销售收入[]

与经营活动相关的其他现金支付根据“管理费用”、“经营费用”、“制造费用”、“营业外支出”、“其他应收款”填列,从下表可以看出此项目的数据除2015年呈现上升趋势,其中管理费用、财务费用、营业外支出的数额都呈减少趋势,仅仅只有销售费用从2014年到2018年先增大后减小,以2014年为标准,未来4年以来该数值都是在不断变大,说明销售费用在增加。所以可以说明现金流流出的中支付的与经营活动相关的其他现金支付随着销售费用的增加而增加,也就是说销售费用影响其增加,销售费用可能存在过度支出的情况,为了节省销售成本,嘉应制药应该控制销售过程中的现金流出。

销售环节部分现金流流入

| 报告日期 | 2014-12-31 | 2015-12-31 | 2016-12-31 | 2017-12-31 | 2018-12-31 | ||||||

| 支付的其他与经营活动有关的现金(万元) | 18847 | 22185 | 19508 | 22154 | 27739 | ||||||

| 销售费用(万元) | 19877 | 21035 | 27567 | 23528 | 20254 | ||||||

| 管理费用(万元) | 5704 | 5649 | 4759 | 5830 | 5957 | ||||||

| 财务费用(万元) | 230 | 232 | 147 | 160 | 142 | ||||||

| 营业外支出(万元) | 43 | 126 | 20 | 10 | 14 | ||||||

| 销售商品、提供劳务收到的现金(万元) | 50780 | 49639 | 46546 | 50201 | 59323 | ||||||

表9中,近五年来嘉应制药的销售环节现金流流入数值先减少后增加,2014年为50780万元,2018年的数值为59323万元,数额有所增加,说明嘉应制药在销售现金流流入减少时调整销售收入,进入提高了销售环节中的现金流流入。

(四)研发环节

研发支出在现金流量表中有两种列示方法:第一种方法是将资本化的研发支出列入投资活动项目,费用化的研发支出列入经营活动项目,第二种方法是将研发支出全部列入投资活动项目本文对这两种方法进行了比较和分析,最终认为第二种方法更加合理[]。根据表10数据可以反应出嘉应制药在近五年来的研发投资现金流流出不断降低,且幅度较大,由此看出该企业缺乏研究投入,这有可能影响企业的发展,也有可能引发一定程度的风险。

| 报告日期 | 2014-12-31 | 2015-12-31 | 2016-12-31 | 2017-12-31 | 2018-12-31 |

| 投资所支付的现金(万元) | 875 | 700 | 250 | 425 | — |

| 支付的其他与投资活动有关的现金(万元) | 1600 | — | — | — | — |

嘉应制药员工分类表

| 按工种 | 员工人数(人) | 员工占比 |

| 研发人员 | 0 | 0.00% |

| 技术人员 | 110 | 10.77% |

| 生产人员 | 336 | 32.91% |

| 销售人员 | 415 | 40.65% |

| 财务人员 | 16 | 1.57% |

| 行政管理人员 | 64 | 6.27% |

| 退休人员 | 27 | 2.64% |

| 其他人员 | 80 | 7.84% |

| 职工总数 | 1021 | 100.00% |

根据上表可以清晰知道嘉应制药对员工的结构安排占比最大的是销售人员,但是根据销售环节已知销售情况不理想,这表明嘉应制药销售质量差。但是对比研发人员为0,这就表明嘉应制药不重视研发新的药品,这不利于企业持续发展,嘉应制药会因此失去了灵活性,发展速度会变得缓慢,停滞难以进步。

综合来看,嘉应制药的研发环节资金投入不足,研发人员缺失,这给企业造成难以持续发展的影响。

五、嘉应制药现金流量管理风险防范建议

(一)优化现金流结构

根据现金流结构分析可知现金流的个活动都呈波动形式,存在不稳定性,还款压力较大,而嘉应制药对企业的药物的质量要求高,但是投资回报率很低,这些问题给公司带来一定程度的现金流风险。这就要求嘉应制药通过一定的现金流把控,调整好企业的现金流结构,同时也要在企业发展的情况下将企业的现金流的稳定性提高。

(二)优化企业的内部价值链

1.采购环节现金流风险控制

嘉应制药存在原材料采购数额下降的情况,这会导致企业生产环节原材料供应不足,企业在避免库存积压的前提下更应该要保证企业的原材料充足,为了降低采购成本可以通过提高采购询价能力,提升采购效率,同时可以进行多家供应商对比议价,也可以和供应商达成协议,以优惠价格长期购买原材料。作为药业原材料的来源可以来自山村,可以通过去偏远山区购买原材料,一方面可以降低企业的采购成本,另一方面可以提高企业的声誉,这样一来可以既可以提高产品变现率,也能取得消费者的信赖。

嘉应制药还存在投入药物的质量要求很高,但是带来的投资回报很低的情况,这就要企业在保证原材料质量高的情况下也要注重原材料的性价比,需要选购物美价廉的原材料,而不可以一味注重高品质,忽视成本的过度投入。可以通过购买质量过关,可以替代原材料供应少的其他价廉的替换原材料。

2.生产环节现金流风险控制

嘉应制药的库存周转率低,导致库存占用了过多的流动资金,库存堆积如山,难以改善在产品品质,生产成本较高,造成一定程度现金流营运资金风险。嘉应制药的存货周转天数不断增加,说明企业的存货变现能力越来越弱。

首先嘉应制药需要提高生产成本,把控各个生产流程的耗用,节约生产原材料,药业所需原材料一般为植物,这就是生产环节会造成一定的耗损,企业需要用合适的生产方式,避免在生产环节破坏原材料,造成损失导致生产成本过高。

其次应该改进企业生产效率和生产人员技术。生产环节中难以避免的出现残次品,这就要求生产人员有合格的技术进行生产作业,减少残次品的数量,提高产品合格率,减少返工次数。要计算残次品的返工成本,在返工成本过高时应当将残次品用作其他用途,避免投入较多的返工成本。

最后应该有更好的机器设备投入生产,药业是需要良好的卫生原材料,这就要有良好的设备,避免材料的破坏。同时要有合格的生产环境,避免原材料在生产环节过程中被污染。

3.销售环节现金流风险控制

从员工的结构可以知道嘉应制药的销售人员占比最多,但是销售质量越来越差,这表示嘉应制药的销售环节管理不善,没有合理规划员工的人数与销售环节的现金支出,造成人多效率低,没有达到提高产品销售率,反而销售质量差,影响收入利润。

提高营销手段,培养销售人员的销售能力。注重人才培养,提高人才的质量,聘用销售才人,提高职员的销售入职门槛,从而提高销售效率与质量。还可以通过销售奖励提高销售人员的积极性,从而提高销售业绩,为企业创造更多价值。

4.研发环节现金流风险控制

从研发人员来看,嘉应制药完全忽视研发的重要性,没有聘用专业的研发团队,这给企业带来了很多的风险,因为创新是这个社会的发展所需,如果一直照旧不但吸引不了消费者,还会消耗企业的积极性。

虽然嘉应制药已经有了一些较为闻名的药物产品,但是还是不能放弃研发,要知道疾病是不断发展的,人类需要药物去治疗更多现在暂时无法治愈的病,所以嘉应制药需要不断研发新的药物给人类提供更好的治疗。嘉应制药应该加大对研发的资金投入,不断创造新的药物,这才能使企业能长期发展,否则企业会因为长期缺失创新导致被社会淘汰,丢失了原有的市场地位。

绪论

本文通对嘉应制药现金流风险探析,得出以下结论:

首先,企业的现金流能够影响一个企业的发展,一个企业要持续健康发展就需要合理管理现金流,规划好现金流结构的分配。嘉应制药需要注重现金流管理,药业作为一个长期发展的行业,想要企业长期健康发展需要企业的管理者管理好现金流,规避现金流管理存在的风险,这样才能让企业持往更强的方向发展。

其次,通过内部价值链分析可知嘉应制药的现金流管理在各方面都存在一定的风险,嘉应制药需要从各环节规避风险,注重各环节的现金流动,分析各环节出现问题的诱因,从源头出发解决问题,规避可控制的风险,降低生产销售等成本,提高生产销售效率,提高企业的变现能力。

最后,一个企业要变得更强就要向更强的企业看齐,同时在其他企业中存在的问题中反思本企业是否也存在同样的问题,嘉应制药需要以优秀同行企业为目标,主要管理层需要分析优秀同行的现金流风险管理手段,不断将企业发扬壮大,将企业的市场地位往上提升,提高企业的市场价值。

虽然嘉应制药在药业市场排名并不靠前,但是嘉应制药有一定优秀研发产品,其作品也深受海内外消费者喜爱,所以在药物行业也有一定的地位,所以嘉应制药可以通过提高企业的营销手段,加大宣传力度,充实企业的研发团队,提高企业的创新能力,吸引更多消费者的青睐,提高企业的知名度,提高企业的价值。

参考文献

- 赵芬.研发支出现金流量表列示方法浅见[J].财会月刊,2013(21):69-70.

- 宋婷.战略转型下的C制药企业现金流量管理研究[D].重庆:重庆理工大学,2017.

- 邵小东.企业现金流风险预警及防范探析[J].中国集体经济 2019,(35),111-112

- 麻忠亚.常山药业现金流管理研究[D].哈尔滨理工大学:哈尔滨,2018.

- 刘惠婧.价值链视角下的Y药业公司成本控制研究[D].内蒙古:内蒙古农业大学,2019.

- 王佳羽.价值链成本管理在LH药业公司的应用研究[D].太原:太原理工大学,2019.

- 薛鑫.企业现金流量与盈利质量的关系分析[J].现代营销(经营版) 2019,(12),190.

- 王映月.A公司现金流风险管理研究[D].西安:西安理工大学,2019.

- 李子豪.基于CFaR模型的医药企业现金流风险研究[D].郑州:郑州大学,2019.

[10]陈晶琳.关于实体企业加强现金流风险防控的管理措施与意见[J].财会学习,2019,23:191-193.

[11]何雪锋,徐姗.浅析价值链导向全面预算管理[N].财会信报,2018-04-16(B07).

[12]李玲,杨倩.企业社会资本对现金流风险的影响研究[A].2018-06-08.

[13]陈建芩.企业现金流风险管理与控制研究[J].纳税,2019,13(34):235-236.

[14]Huiling Cheng,Fengchao Lv,Hua Tang,Ziwen Cheng. China Railway Construction Corporation Operating Cash Flow Management Evaluation and Suggestions in Financial Shared Model[P]. Proceedings of the 2019 2nd International Conference on Education, Economics and Social Science (ICEESS 2019),2019.

[15]Industrial Engineering; Reports from Federal University Advance Knowledge in Industrial Engineering (A robust optimization approach for cash flow management in stationery companies)[J]. Journal of Engineering,2016.

[16]Berardino Palazzo. Cash flows risk, capital structure, and corporate bond yields[J]. Annals of Finance,2019,15(3).

[17]Christopher Harris,Scott Roark. Cash flow risk and capital structure decisions[J]. Finance Research Letters,2019,29.

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:打字小能手,如若转载,请注明出处:https://www.447766.cn/chachong/117512.html,