摘要

中国曾因担心过多廉价稀土资源出售到其他国家和开采对环境的破坏不断加重,打算禁止部分稀土资源的出口,但受到X日本及欧洲等国的反对,并上诉到WTO要求中国继续以当前价格继续出售稀土资源,尽管中国利用开采环境恶劣,环境破坏严重当作说辞,但WTO依然没有同意稀土的停售,要求中国继续出口。中国不得已而为之,继续以远低于稀土价值的价格进行出口。低廉的出口价位,以及严重的开采破坏,虽然XX在政策上进行了不少的扶持,但众多稀土企业的净利润占比少之又少虽然企业在政策上有不少的扶持,但众多稀土企业的净利润占比少之又少。对于在中国的稀土下游产业,尽管可以获得低价的原材料或初加工产品,但在高尖端稀土产品上的加工技术的缺乏,自动化的器械不够优秀,影响了中国能够在稀土国际定价权的话语。

本文将通过国际比较研究方法、系统分析方法、文献研究方法,客观的分析,通过数据,研究中国稀土产业如何能进行在贸易上的发展选择道路,最终给予一些总结性的建议。优化中国稀土产业的发展道路,迎合当前局势,努力减少发展中的劣势,增加贸易中的优势。

关键词:稀土产业;格局;战略选择

一、 绪论

(一)课题研究目的与意义

1.研究目的

中国出口稀土量自1986年起,超越X,成功跻身为世界第一,市场占有率达到97%。进口国主要是以日本,韩国为主的稀土资源依赖型国家。长达30多年的稀土出口不仅要满足国内的使用需求还要满足其他国家的需求。中国国内的稀土市场无序至极,没有统一的战线,相互竞价,越压越低,某类稀土价格曾在中国低于猪肉价。也正是中国国内的稀土市场如此,X等西方国家不再做稀土的开采加工,直接从中国进行进口。中国稀土市场为了能够压下价格,所以只能降低开采成本,环境成本。

当前,中国稀土产业正处于一个改革发展的关键时期,如何进一步保持中国稀土资源的优势, 并将这种资源优势转化为经济优势, 产业优势,甚至是国家优势,提升中国稀土产业的国际竞争力,使中国真正成为世界稀土大国和强国,如何能将中国稀土的价格自己做主,而非他国。

1.研究意义

基于对中国稀土产业国际竞争力问题的思考, 本文在运用波特国际竞争力模型、“钻石”模型和核心国际竞争力要素分析的基础上,采用国际竞争力指标评价体系、多层次模糊评价法和综合指数评价法相结合对中国稀土产业的国际竞争力问题进行了深入研究,并提出了提升中国稀土产业国际竞争力的策略,以期对促进中国稀土产业的持续、快速、健康发展具有一定的现实意义。

(二)文献述评

1.国内研究现状

中国稀土资源国际市场分析

罗群(2019)在分析国际稀土供需格局转变的基础上,运用 SMR 计量模型测度中国稀土产业在整体国际市场和X、日本两国单一市场的国际市场势力,并在整体测度中引入政策虚拟变量,实证检验了出口管制政策对稀土产业国际市场势力的影响。根据测度结果从国内、国外两方面分析了稀土产业国际市场势力缺乏的原因。

张学东(2019)综合运用文献研究、计量研究、系统分析和国际比较研究等多种研究方法,以提出问题、分析问题、解决问题为研究思路,构建了稀土产品安全供给、可持续供给和平衡供给的分析框架,运用垄断资本全球化等具体的经济理论,系统研究中国稀土产品供给问题的深层原因,整合搭建了中国稀土产品供给的综合评价体系,并进行实证分析和国际比较研究,提出有针对性的对策建议。

中国稀土产业在国际中的竞争力

尚余(2019)在产业经济学、产业竞争力理论和企业竞争力理论等的 指导下,基于对中国稀土产业国际竞争力问题的思考,在运用多个理论模型视角 进行分析的基础上,采用国际竞争力指标评价体系和综合指数评价法相结合对中 国稀土产业的国际竞争力问题进行了深入研究, 提出了提升中国稀土产业国际竞争力的策略。

高风平(2019)重点围绕中国稀土产业外部环境问题及自身发展战略展开。依据权威文献、法律和案例解读及对西方稀土企业股权和战略性长协合约、关联交易情报等的追踪分析。

韩港(2018)以稀土产业安全为逻辑主线 ,以资源安全理论、可持续发展理论、产业安全理论 、博弈论等为基础 ,界定稀土产业安全的内涵 ,提出稀土产业安全 包括稀土产业生存安全和发展安全双层含义 ,开放条件下,稀土产业安全要保证稀土产业既能够经受住来 自于产业内部的压力 ,又能够承受住来自于产业外 部环境的冲击 。分析稀土产业安全的特征,战略性 、复杂性 、政策依赖性。

(2)国外研究现状

中国与国际稀土资源的竞争力

J.Seaman(2018)分析了中国稀土政策及影响,美日欧盟面临稀土产品供给的危机,提出了寻找替代供给方、保护环境清洁开采技术、提高稀土资源开采回收率、促进资源利用效率等应对措施。

Keven(2019)指出,发展中国家希望加强环境保护和可耗竭自然资源保护,导致了控制自然资源过度开采、限制稀土等资源性初级产品的出口。

(3)文献述评

综上所述,国内外学者分别从国家视角和企业视角针对中国稀土贸易做了详细的研究,使用了,文献研究、计量研究、系统分析等方法得出了如何提升中国稀土与在国际中的竞争力。但是,在当前世界格局下的中国稀土贸易该如何选择如何通过战略征战市场仍然是空白,本文将用比较优势理论和竞争优势理论针对中国稀土在当前世界格局下的进出口战略进行研究或者探索。

(三)论文的研究思路及方法

1.研究思路:

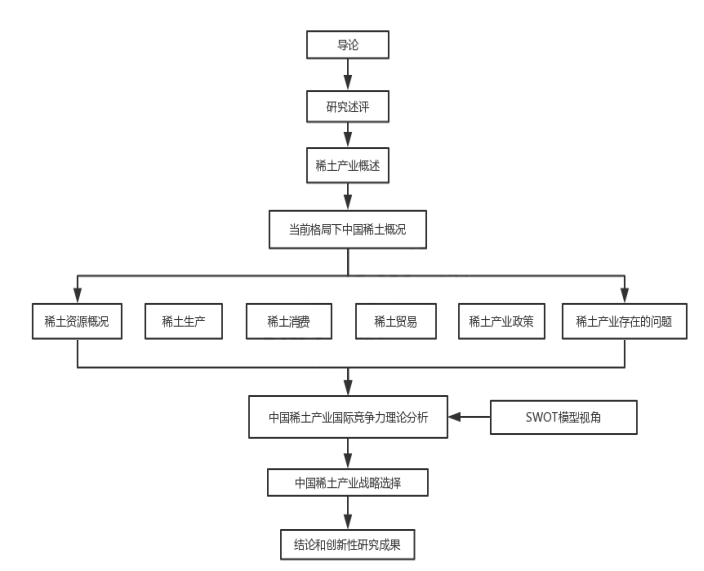

第一部分 导论。主要介绍了研究背景和意义,阐述了研究内容,明确了研究方法与思路。中国稀土产业国际竞争力研究在理论上属于资源产业经济学、资源管理工程学、管理学、等多种学科的交叉研究领域,在实践中提升稀土产业竞争力是一项跨地区、跨部门、跨学科的系统工程。如何使中国的稀土资源优势转化为经济优势, 在未来高科技、新材料的竞争中占有一席之地, 这是摆在我们面前的一个重要而又紧迫的任务。

第二部分,研究述评。从产业国际竞争力和稀土产业国际竞争力两个方面对前人的研究成果和研究方法进行了概括总结。

第三部分,稀土产业概述。介绍了稀土元素和矿物、稀土分布、稀土应用,稀土产业链以及稀土市场分析。

第四部分,中国稀土产业现状。从中国稀土资源概况、稀土生产、稀土消费、出口贸易和稀土市场价格五个方面分析了中国稀土产业现状。系统介绍了中国稀土资源开发管理、中国稀土行业管理和中国稀土进出口管理相关法律政策。从五个方面对中国稀土产业存在的问题进行了分析。一是产业管理协调不够,开采、加工和出口秩序混乱问题依然存在;二是稀土冶炼分离能力过快增长,产能严重过剩;三是产业集中度低,深加工及应用产业相对薄弱;四是产业科研技术水平不高,核心竞争力不强;五是环境问题突出,一些矿区水土和植被受到不同程度的破坏。

第五部分,中国稀土产业国际竞争力理论模型分析。从“钻石”模型、波特五力模型、SWTO 模型等多个理论模型视角对中国稀土产业国际竞争力进行了分析,进一步厘清了中国稀土产业发展的国内外环境、竞争的对象、竞争的决定因素以及在国际竞争中的比较优势、劣势、面临的机遇和威胁。

第六部分,中国稀土产业的国际竞争力评价。将定性分析与定量分析相结合,本文对提升稀土产业国际竞争力的途径进行了探索。运用指标评价法对中国稀土产业国际竞争力进行评价,通过选取影响稀土产业国 际竞争力的关键因素,构建稀土产业国际竞争力评价指标体系,进而对各项关键指标进行国际比较得出中国稀土产业国际竞争力处于领先地位的结论,但优势地位正在削弱,必须引起高度重视。为促进稀土产业由资源优势向竞争优势的转变,本文对提升稀土产业国际竞争力的途径进行了探索。

第七部分,结论和创新性研究成果。

2.研究方法:

(1)国际比较研究方法

在全球化背景下,特别是后金融危机时期,不可再生资源与经济可持续发展的内在矛盾在全球范围内激化,为保障稀土产品安全供给,世界各国采取了不同的策略。通过对其他国家稀土产品安全供给、可持续供给和平衡供给的比较研究,把中国稀土产品供给问题放在全球化背景下进行深度剖析,使对策建议不仅注重实践性,而且具有国际化视野。

(2)系统分析方法

本文将中国稀土供给作为一个整体系统进行研究,并注意安全供给、可持续供给和平衡供给各个子系统内部的深度分析。构建中国稀土产品供给的评价体系,需要运用系统的观点,系统思考评价中国稀土产品供给的衡量标准,不仅要从宏观层面考虑安全供给和可持续供给,而且要从微观层面考虑平衡供给,与市场主体利润现值最大化的动机相吻合。同样,分析问题原因,提出对策建议,都需要运用系统的观点,分别从中国稀土产品的安全供给、可持续供给和平衡供给三个方面进行系统研究。

(3)文献研究方法

本文将中国稀土产品供给问题作为研究对象,搜集整理国内外相关的经济文献。稀土供给诸多问题是国家宏观政策目标和微观市场主体行为差异的体现,与经济全球化和中国工业化、市场化进程紧密联系,因此,本文重点搜集整理中国稀土产品供给的详实数据,从国家资源安全、可持续发展、不可再生资源最优开采等方面分析比较关于稀土产品供给问题的文献,充分借鉴吸收现有研究成果,提出了中国稀土产品安全供给、可持续供给和平衡供给的目标。围绕三大目标,梳理问题,分析原因,探索构建中国稀土产品供给的综合评价体系,进行国际比较研究,提出相应的对策建议。

二、相关理论及概念

(一)相关理论

1.比较优势理论

在与其他国家进行交易时,劳动生产率的多少不能在所有产品上都能是相同的相等的。每个国家都有各自擅长加工或制造的东西,所以应当出口自己生产效率高质量高相对自己为优势的产品,所以进口时应当进口对本国来说不易生产,难以加工相对自己比较劣势的产品,双方都能够节省大量不必劳动力,利用分工合作的方法来获得对自己国家的好处

2.竞争优势理论

某一国家的贸易优势应由于当代的国际竞争更多地依赖于知识的创造和吸收,竞争优势的形成和发展已经日益超出单个企业或行业的范围,成为一个经济体内部各种因素综合作用的结果,一国的价值观、文化、经济结构和历史都成为竞争优势产生的来源。

(二)相关概念

1.中国稀土采量速度

稀土并非是某一种矿物质金属的砂石料,而是一种集多种金属元素所组成的稀有金属资源,稀土中包含17种稀有金属元素,镧、铈、镨、钕、钷、钐、铕、钆、铽、镝、钬、铒、铥、镱、镥、钪、钇。共有250多种不同的稀土矿,而常见的稀土矿石有独居石,氟碳铈矿,磷钇矿以及新型矿石镧钒褐帘石。起初在所探明的总共大约4800万吨世界稀土元素资源量中中国占了3800万吨,居世界首位,占据了世界73%的稀土资源。其次是X、印度、俄罗斯、,马拉威、南非、澳大利亚和加拿大,它们分别占有520万吨、250万吨、50万吨、33万吨、32万吨、20万吨和19.7万吨。但中国从1996年至2009年期间稀土储量大降37%,只剩下2700万吨。虽然2018年数据表示,全球稀土储量为12000万吨,中国储量为4400万吨占到了全球的37%,但这也难以阻挡中国按当前稀土开采的速度发展下去,中国的稀土将在15年至20年内慢慢消耗殆尽,到了届时,中国只能通过进口稀土资源来维持国内所需。

稀土贸易新格局90年代前,中国在世界稀土开采和加工方面相较于其他国家十分落后,虽然矿储丰富但开采量低,但随着90年代中国逐渐的增加经济发展与XX的开放政策,众多中小型企业都开始投资了稀土的开采和加工,随之的也有大量的外企进行投资和矿山的购买。05年中国在稀土开采和加工一跃为世界第一,超过当时的第一X,中国不断发展原材料的开采和加工将近10年时间后,意识到国内的稀土消耗速度太大,利润过低,提出了控制稀土出口量与出口种类的政策,但X日本与欧洲国家等作为稀土消耗大国,当然不愿中国停止廉价的稀土出口,在14年将中国上诉到WTO,让中国继续与当前价格大量出口稀土,不限制出口种类。虽然中国提出环境破环严重的 理由,但中国依然败诉,中方不得不继续出口大量廉价的稀土给其他国家

三.稀土进出口行业现状分析

(一)稀土贸易现状分析

1.全球稀土贸易规模

截至目前为止世界共有12000万吨的稀土储量,中国手握37%的4400万矿储,供给全球将近95%的稀土贸易市场,而其中的70%都卖给了日本X,剩余的30%流入了欧洲西方国家,当然其他国家也有生产稀土,但作为出口中国占比十分巨大。

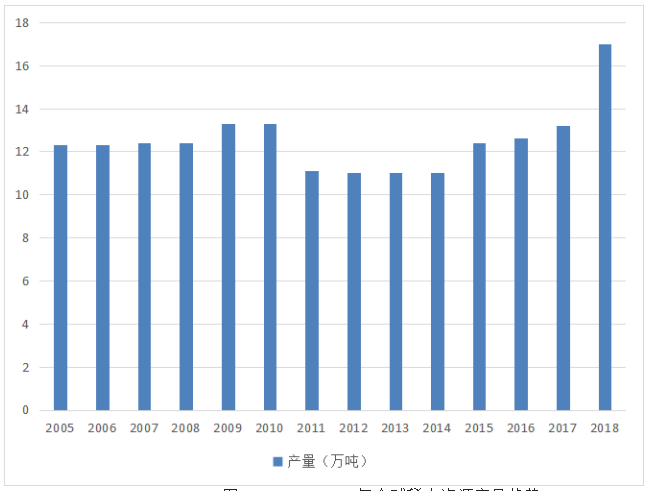

图3-1 2005-2018年全球稀土资源产量趋势

数据来源:中国产业信息网

从图3-1中,我们可以看出,从14年到18年里全球的稀土资源产量逐年上涨,不仅是中国在稀土的开采与出口的提升有关,也与全球多个国家开始了稀土开采有关

2.我国稀土贸易规模

中国有六大稀土集团,中国铝业股份有限公司、中国北方稀土(集团)高科技股份有限公司、厦门钨业股份有限公司、中国五矿集团公司、广东省稀土集团、中国南方稀土集团有限公司,这六大集团几乎控制着中国99%的稀土的开采与加工。

图3-2 中国6大稀土集团开采冶炼计划表

| 2019年第一批稀土开采、冶炼分离总量控制计划表(折稀土氧化物,吨) | ||||

| 序号 | 6家稀土集团 | 矿产品 | 冶炼分离产品 | |

| 岩矿型稀土

(轻稀土) | 离子型稀土

(中重稀土) | |||

| 一 | 中国稀有稀土股份有限公司 | 5925 | 1250 | 9690 |

| 其中:中国钢研科技集团有限公司 | 1800 | 500 | ||

| 二 | 五矿稀土集团有限公司 | 1005 | 2829 | |

| 三 | 中国北方稀土(集团)高科技股份有限公司 | 34625 | 29741 | |

| 四 | 厦门钨业股份有限公司 | 1720 | 1982 | |

| 五 | 中国南方稀土集团有限公司 | 9875 | 4250 | 7956 |

| 其中:四川江铜稀土参控股企业 | 9875 | 4160 | ||

| 六 | 广东省稀土产业集团有限公司 | 1350 | 5302 | |

| 其中:中国有色金属建设股份有限公司 | 1850 | |||

| 合计 | 60000 | 57500 | ||

数据来源:稀土产业研究网

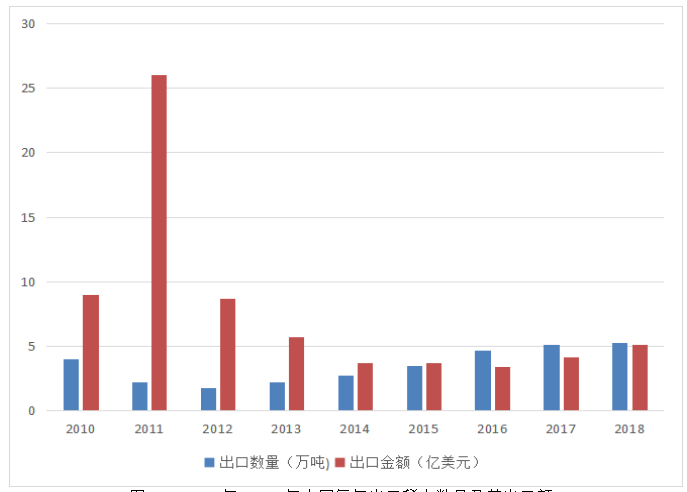

图3-3 2010年-2018年中国每年出口稀土数量及其出口额

数据来源:中国产业信息网

从图3-3中可以看到,中国从2013年至2018年稀土出口量分别为22493吨、27769吨、34832吨、46749吨、51199吨、53031吨,这6年中,稀土的出口量年年递增,但出口量增长率却并未提升,尽管18年比13年多出30538吨的出口量。虽说出口量不停的上涨,但出口的金额并不是逐年上涨,13年的出口额为5.75亿美元,14年为3.74亿美元,15年为3.73亿美元,16年为3.41亿美元,17年为4.16亿美元,18年的5.14亿美元。从图表中可以看到从16年起连续三年出口量都在缓慢上涨,并且出口额也随之上涨,说明国内稀土出口有想法想要降低出口量的增长率,并将出口价格慢慢增长。

(二)稀土需求分析

稀土在工业上被称之为“维生素”。稀土的位置是不可替代的,优异的磁性能,光性能,电性能,其可以提高产品性能,增加产品类别,加快生产效率都起到巨大的作用。因稀土在工业上的效果明显,使用量不多,所以,在当前工业级的地方成为了不可或缺的元素,被广泛利用在冶金、军事、石油化工、玻璃陶瓷、农业乃至新型材料领域。

1.我国具体需求产业

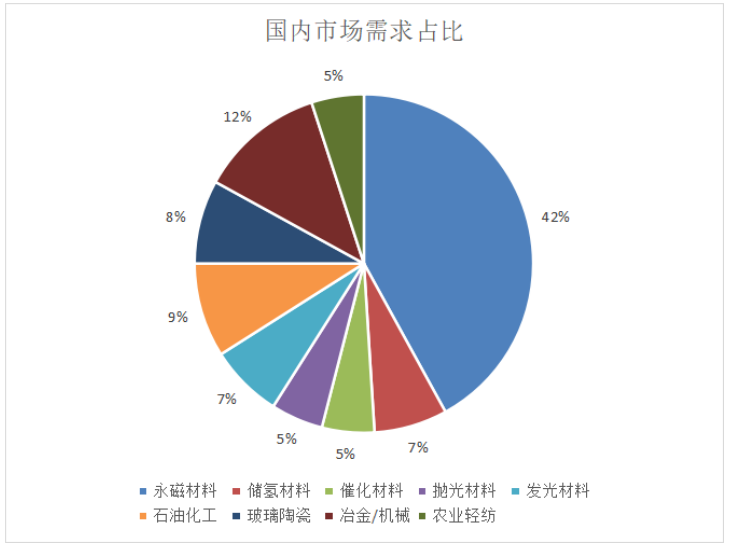

图3-4 2019年我国国内稀土消费情况占比

数据来源:中国产业信息网

从图3-4中占比看出,在中国国内稀土产业上永磁材料的稀土消费达到了42%,加上储氢、催化、抛光、发光五项具有新型稀土材料的产业达到了66%的占比,将来稀土新型材料是国内未来稀土业的主要发展方向。

中国随着近年来的发展速度不断加快,在众多领域都有新兴的企业做新型材料,在稀土产业链上,也有大量的尖端企业的诞生,中国近年来作为新能源汽车出口大国在新能源汽车的开发,节能风电、空调、汽车EPS(电动助力转向系统)、电子工业等前景比较好的领域国内需求永磁材料上不断的提升。中国在风力发电的装机及新增装机容量位列世界第一,对于永磁材料和优质合金的需求也是巨大的。

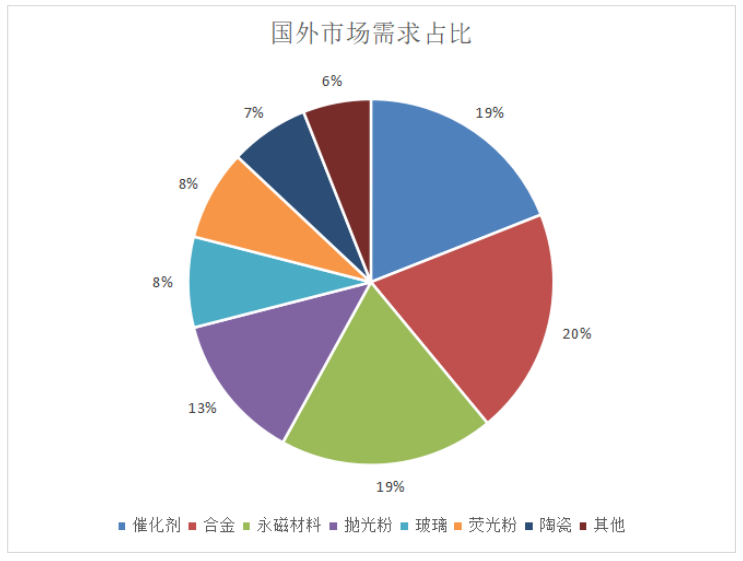

2.全球具体需求产业

图3-5 2019年世界全球稀土消费情况占比

数据来源:中国产业信息网

从图3-5中来看,世界稀土消费的主要项并非永磁材料,而是合金类,外国确实在合金冶炼方面别中国强很多,合金的优异程度相对来讲适合中国进口。但是从稀土新材料方面看,稀土在世界上消费的占比依然是第一,催化剂,永磁材料,抛光粉,荧光粉四样占据了59%,世界上对稀土新材料也是加大利用稀土资源。

欧洲以德国为主工业科技顶尖,在工业机器人的制造研发上也需求大量的永磁材料和轻且硬的合金,在X日本等多研发精密电子元件国家也大量需求稀土所制的永磁材料,如智能手机方面。X特斯拉公司作为世界顶尖的电动汽车研发公司,大量的需求永磁材料。

(三)出口贸易战略分析

1.优势分析(S)

中国稀土企业做为世界最大的稀土出口商,中国有六大集团掌控着99%的开采冶炼,这些集团大部分股份都由国家掌控,所以国家对该行业进出口的工作都是很支持有扶持,所以企业在做贸易时也可以简便了很多。

在世界出口份额中,中国有着最大的份额,在世界储备中,中国也有着最大的储备,从成本上来说,中国的企业不仅在开采时有国家XX的扶持,加上出口税上面,XX对税收也大幅度减低,甚至曾经有过免税的政策,而且在冶炼分离技术上的成熟和巨大的冶炼产能上都是优势,在面对其他出口国来说,中国的稀土原材料或者初步加工的产品来说,出口上的优势简直无可厚非。

2.劣势分析(W)

中国企业在加工稀土的工厂,较难的能够生产高层次的产品,在生产高端稀土产品上来说,国内的设备和技术难以跟上国际水平。对于开采时对环境保护的实在不理想。

虽说XX对企业的扶持很关键,但XX的政策管理不够规格,很多方面过于模糊,让众多黑工厂钻了空子。拿到WTO来说,中国14年的败诉,虽然不影响出口量,但是十分影响中国稀土出口额的。

对于国内来说竞争力过弱,中国这六大集团几乎受不到来自国外同类别的企业的竞争,但是,这过低的竞争力使得公司不会过多的去想方法发展,去做出改变,反而是就这样做着,等国家的政策维持生存。当然,稀土也是一种不可再生的矿物资源,所以,过度的开采会影响可持续发展。

3.机遇分析(O)

现在的中国稀土企业也只有自己寻求改变,自己寻求突破,能够在市面上获得更多的利润,很难会因为其他原因影响当前的局面。

威胁分析(T)国内企业的所受威胁多数不是来自外国,而是自己,每个做稀土企业都知道自己的利润少之又少,举个例子,北方稀土,全年的流水达到了139.5亿人民币,然而利润却只有可怜的8.325亿人民币,利润才占流水的5.96%,这对于稀土公司来说,挣得已经算多的了,如果企业只靠着大量出口和国家政策扶持,终有一天会因利润过低导致公司难以维持。

四.中国稀土出口中的问题及成因

(一)贸易发展中的问题

1.出口价位

我国国内的稀土企业多数都是为了自己的利益进行压价出售,所以不得以只能通过不够有效的环境的保护开采矿源。在正规集团进行开采冶炼稀土的同时,中国也有不少小企业私自开采,超额开采,甚至是非法走私稀土资源,这些都是中国现在XX对稀土资源的开采和出口管控不厉的表现,使众多黑厂商谋取了大量的利润。所以外国稀土进口大国都抓住了中国出口量大,不进行囤货的原因,有“黑厂商的情况”,大量低价收购中国出口的优质稀土资源(中国是唯一一个能够同时具备全部稀土元素的供货商),并且大量储存。中国稀土企业也不是一次两次想要涨价出口稀土了,可每每价格上涨国外进口大国就停止购买,转而使用自己在之前大量购买的稀土。虽然中国在14年提出过禁止出口部分稀土资源,但当年就被X日本欧洲一些稀土资源依赖型国家上报到WTO,尽管中国以环境资源为由提出诉讼,但中国以败诉结束了这次禁令。

2.出口市场

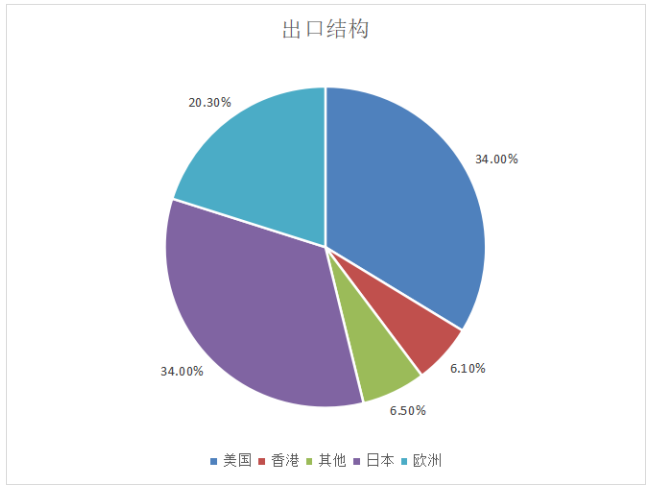

图4-1近年我国稀土出口结构

数据来源:产业信息网

中国出口占全球90%以上,然而从图4-1中可以看到其中34%出口X34%出口日本,从出口国家方面来说,中国的出口方向过于单一,这样就直接导致,中国拿不到自己的稀土国际定价权,反而被X日本等国家牵着鼻子走,中国难以提高价格增加出口额,出口量在高也难以提起价格。

说到价格,中国每年都是世界第一大稀土出口国,大量的出口量应当能带来大量的出口额,但是从中国均价上来看13年稀土均价为2.56万美金/吨,而16年只有0.73万美金/吨,17年也只有0.81万美金/吨。稀土是什么,稀土是工业上不可或缺的“维生素”,然而对于中国如此优质稀土来说,价位实在是与稀土应有的价格差的甚多。

3.出口稀土产品

中国对于出口的稀土资源来说,多数是以原石和简单提炼的产物为主,并不全是深度加工的产物,虽然国内消费稀土的方向大多数都是新型科技产品,但外国买家看上的并不是中国这些深度加工过的产品,依然是原材料,这与稀土相关的下游产业的生产水准不够高,层次不够有关。

(二)中国稀土出口问题的成因

1.稀土低价出售的成因

在国际稀土贸易上,从出口上来说,中国是以一对多的局面,因为中国在开采上的人力劳动力低,环境保护的差,中国确实做到了超低价出售,巨大量供给,以X日本为首的稀土大量消费国家来说,自然是钞票一赚一大把。虽然中国也有很多新型企业在做新型稀土产品,但中国确实还有很多的路要走,稀土尖端产品的水平与X日本那是相差甚远,X硅谷研究的新型芯片,日本科技产品的新型芯片都需要稀土的帮助。中国利用自己低成本的开采,低价出口原材料,可X日本虽有着高端的技术,精密的自动化器械,但是当中国需要更优质得芯片的时候,回售给中国得这些新型芯片价格可是高的不得了,甚至在19年得中美贸易战中,XXX竟然让硅谷所能产出的尖端芯片不再出售给中国,Google停止对中国的服务。可是中国14年有关稀土的官司反而败诉。中国虽然也在随着调整稀土的出口,但中国当前面临出口的问题依然有价格过低的问题。

2.稀土产品低端成因

中国虽然在稀土资源上不论出口还是生产都是世界第一,但这并不代表中国稀土产业就是世界第一,如果是稀土产业链来说的话,中国如同刚刚起步的娃娃一般,绝大部分的技术都是开采原石和粗加工上,在新型尖端产业上依然不能追上世界前列,尽管在XX方面对国内稀土产业表示支持的情况下,中国国内的稀土产业还是难以加快发展,人才和技术都是中国在稀土产业上大量缺少的。虽然能够通过原料的开采出口,占据世界稀土市场的大部分,但中国稀土下游产业在世界上的竞争力相对较低。

五.关于未来稀土出口提出建议

(一)企业方面

1.集团合作

中国作为稀土出口最大国,自然而然在当前时期并不缺少稀土原材料,中国稀土企业也有上百所,六大集团掌控几乎全部,中国在当前时代也算是在各方面比较有实力的国家,那么中国的稀土企业可以通过招揽人才,引进技术,通过自己创造,加速追赶外国的稀土产业,这样,中国不停的追赶直到能够在某方面进行超越,不论是新型尖端产业还是传统合金产业,都是可以将简单的原材料翻被进行销售的,也许届时,中国不需要自己在进行原料的开采,反而转变为低价收购外国生产的稀土资源,我们作为深层的加工国家。

中国虽然有着六大集团,但是都各自只顾自己的生意,虽然一个集团中的各个企业都是很统一,但是每个集团下有几十个甚至上百个小公司的时候,当一方通过降价来促进自己集团的销售,反而是不够聪明的,既然稀土是不可替代不可再生的资源,那么稀土的重要性对于各个国家XX都是心里清楚的,如果集团与集团进行合作,不再是降低价格,而是缓缓抬起价格,也不至于,价格被外国企业牵着走,所以,能够多集团合作的方向也是值得思考的发展点。

2.提高创新能力

中国稀土企业在国际市场中过于庞大,导致在国际竞争力越来越弱,就像陷入了巨婴状态。也许在国内来说,稀土企业的竞争力还是能看到的,可是当走到国际市场上,中国各个企业都可以是龙头大佬。尽管中国每个稀土企业都通过薄利多销的手段,也还算是能挣到不少的金额,但每个稀土企业都不愿寻求发展,进化,转型,依然是按部就班的进行的开采出售的流程。在每个企业中也一定会有员工能够提出一些优质的方案进行转变当前企业的经营模式,但目前从运营上来看,企业没有做出接受员工的新方案,所以建议企业的老板能够尝试做一些员工提出的方案,也许经营模式的改变,不再是单纯的采矿出售挣一点点利润。

(二)XX方面

1.丰富多边贸易

中国的稀土行业对中国XX来说就如同自己经营的企业一样,在各方面都有对稀土行业的帮助,像在开采上破坏环境方面,XX已经是睁一只眼闭一只眼了,很多地方的开采方法都没有过多的管理,但是这正是XX所矛盾的地方,如果想让企业能够不赔钱,那么就不能过多的管控开采方式,如果要管理开采的方式保护环境的话,一些企业可能就因为难以承受的成本,最终难以坚持。当前中国XX的决定是保持开采,能保证稀土企业生存为优先,头两年甚至将稀土的出口税免除过。既然出口税收都能够免除,那么如此之多的税收不如又XX用来对新型科技的公司进行帮助,让尖端科技类企业利用国内优质稀土资源。

在XX层面也可以通过与除当前进口中国稀土资源的国家的其他国家多进行洽谈,通过低价的稀土出口,将部分稀土出口给他们,这样,在每年的稀土进口不是由X日本独占71%的份额,这样,就不用担心中国稀土价格上涨时出现卖不出去,没人买的情况了。

2.提高可持续发展性

XX当前对稀土出口的政策扶持多数都是以保护的态度来颁布的,但是中国稀土出口既然已是占世界最大分,那么XX应该出台一些可持续发展的政策,稀土是不可再生能源,迟早有被挖掘空的一天,那么XX不应任它按当前的方式发展下去,应当规划一个稀土能够长期出口的目标,最终达到可持续发展,在有限的资源下,通过发布一些对稀土资源的保护的政策,进行大量的宣传保证国内不会过度的开采稀土资源。

结 论

通过研究分析发现,尽管我国在稀土出口上的增长率降低但依然保持在全球第一,并且占比全球市场巨大份额,虽然如此在出口额上却增长缓慢,远不及工业“黄金”的身价,在国内稀土下游产业上的发展也较世界水平较低。所以本文通过对当前世界贸易局势为背景,结合国内的XX政策,对中国稀土产业发展中的问题提出对策和建议。

作为最大的稀土出口国,中国在稀土新型材料的研究成果和尖端产品的加工上仍然是落后于一些其他国家,在世界贸易上,很难能够占据市场。若想在当前形式上能够做出改变,不仅需要国家政策在技术上的不论是引进还是创造的支持,也需要有企业能够愿意去投资加工稀土深层次的产品。只有提高国内稀土下游产业在国际市场上的科技水平,才能够在稀土上有产业中获取相对应的利润。

本文对于中国国内稀土产业的发展道路为主要研究方向,对于众多稀土产业在各自领域中的发展并未能够做出详细的研究且提出建议,在国际贸易上也未能够提出如何改变当前稀土贸易局势的决定性建议。如果有机会,可以研究对于国内稀土产业更多细致的内容。

参考文献

[1]殷建华、左习超.2017—2018 年世界稀土市场分析与展望.世界有色金属,2018,3 。

[2]丁敏.日本产业结构研究.北京:世界知识出版社,2016:36-45。

[3]郭京福. 产业竞争力研究. 经济论坛, 2014,14。

[4]裴长洪,王镭试.论国际竞争力的理论概念与分析方法.中国工业经济, 2017,4 。

[5]樊纲. 高新技术不等于竞争力. 中国民营科技与经济, 2016:19-47 。

[6]张金昌. 国际竞争力评价的理论和方法. 北京:经济科学出版社, 2019:167-189 。

[7]金碚.产业国际竞争力研究. 中国工业经济,2018 。

[8]杨玉秀.产业国际竞争力研究理论与方法综述.商丘师范学院学报,2015.

[9]侯宗林,中国稀土资源知多少,四川稀土,2016,4 。

[10]王国珍,窦学宏.我国稀土产业发展述评.第十一届中国稀土企业家联谊会会议论文集。

[11]裴长洪.后危机时代经济全球化趋势及其新特点新态势[J].国际经济评论,2019,4。

[12]尚宇.中国稀土产业国际竞争力研究[D].北京:中国地质大学(北京),2017。

[13]王亦楠. 跨国垄断:资本主义发展的新阶段[J]. 求是,2017,2:9-15。

[14]魏龙,潘安.中国稀土资源供给水平及其可持续发展评价[J].改革,2015,11。

[15]吴志军. 我国稀土产业可持续发展战略研究[J]. 江西社会科学,2016,2。

[16]徐雅萍. WTO 规则下稀土出口应对策略[J]. 中国有色金属,2018,6:46-54。

[17]杨斌清,张贤平.我国稀土资源战略储备机制的构建[J].江西社会学,2016,2。

[18]杨春晖. 矿物资源产品供给弹性与议价的经济学分析与启示[J]. 矿业研究与开发,2015,6。

[19]Daron Acemoglu, Mikhail Golosov, Aleh Tsyvinski, Pierre Yared.A Dynamic Theory of Resource Wars[J].The Quarterly Journal of Economics,2015,12,7.

[20]Frank Pothen. The Metal Resources (METRO) Model: A Dynamic Partial

Equilibrium Model for Metal Markets Applied to Rare Earth Elements[R]. http://ftp.zew.de/ pub/zew-docs/dp/dp13112.pdf,2016.

[21]Frederic Ang, Steven Van Passel. Beyond the Environmentalist’s Paradox and the Debate on Weak versus Strong Sustainability[J]. BioScience,2015,6.

[22]J. Ravenhill. Resource insecurity and international institutions in the Asia-Pacific region[J].The Pacific Review,2017.

[23]James D. Hamilton. Oil Prices,Exhaustible Resources,and Economic Growth[R]. NBER Working Paper No. 17759, 2018,1.

[24]Leslie Hayes-Labruto,Simon J.D.Schillebeeckx, MarkWorkman,Nilay Shah.

[25]Contrasting perspectives on China’s rare earths policies: Reframing the debate through a stakeholder lens[J]. Energy Policy,2013.

[26]US Geologieal Survey,Mineral Connffodity Sunnffaries,Jun.2015.

[27]U.S.Geological Survey. Mineral Commodity Summaries. 2016 .

[28] Dixit and V. Norman,2018,The ory of International Trade [M].Cambridge: Cambridge University Press.

[29] M. E. Porter,2019 : The Competitive Advantage of Nations ,The Macmillan Press Ltd , London and Basingstoke .

[30]World Bureau of Metal Statistics.World Metal Statistics February 2006 .

[31]Roskill information Services Ltd.The Economics of Rare Earths and Yttrium,Eleventh Edition 2015.

[32]J.B.Hedrick ,Mineral Commodity Summaries-Rare Earths , U.S.Geological Survey , 2017.

[33]Melitz , Marc J . The Impact of Trade on Intra industry Reallocations and Aggregate Industry Productivity , Economet rica , Vol .71 , No. 6 (November , 2013) .

[34]Skill Information Services Ltd. The Economics of Rare Earth & Yttrium (11thEdition) , 201

致 谢

十分感谢徐薇导师对我提供的巨大帮助,使我能够从开题一直到截稿都进行的十分顺利。在刚刚拿到题目时就给我推荐了很多有用的资料网站,在内容犹豫不决时给予我引导,在文章初次完成的第一时间就提出了修改建议,一步一步的指引,帮助我完成了大学四年最后一项测试的答卷。

四年时间转瞬即逝,很是感谢国贸专业的各位老师和领导对我的帮助和支持,不只是在理论知识上对我进行了培养,也将人生的经历作为告诫给予了我无价的财富。

写到这里不禁流下了泪滴,我最最最应当感谢的就是我的母亲。还没到开题报告答辩,父亲就生病住进了ICU,是我母亲,从那时起将整个家抗在了肩上,又要工作又要照顾我们,差一点一个家就要破碎了,万幸父亲脱离危险。我真的很感谢我的母亲,有她在我的人生中陪伴,我很幸福。

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:小徐,如若转载,请注明出处:https://www.447766.cn/chachong/123284.html,