1.研究背景与意义

1.1研究背景与意义

伴随世界各国经济的紧密联系,以及世界市场竞争更加激烈,公司财务风险更加严重。为了扩张发展规模,提升产品的销售业绩,提高公司综合效益,目前公司需要关注以及处理内部财务风险。

近期,大部分公司因为金融风险而陷入危机,比如巨人公司、广银公司、亿安科技等。利用上述案例我们就能知道,即便财务监督对公司的外部结构格外重要,然而最关键的财务管理是公司内部财务管理。公司需要尽早追踪、监测与预测企业财务情况,尽早寻找到财务风险,使用高效方案处理风险,避免危机。所以,全面研究公司财务风险出现的原因以及合理的控制方案,对于公司稳定发展具有关键的现实影响。

近期,山西山水文化企业承担较高的亏损,财务风险很高,尤其是被证券交易所所监管。假如我们不关注问题,不处理问题,就会导致破产情况。本文将山西山水文化企业当做分析对象,对财务风险开展研究与管控,便于减少山西园林文化企业的财务风险,避免金融风险,确保企业的长久稳定发展。对其余上市企业产生积极影响。

1.2.1财务风险概念

财务风险表示在运作时期,部分不稳定风险因素所导致的资金不正常运行。上述情况甚至会影响公司的后续发展,且减少公司的综合收入。财务风险管理表示对财务风险进行辨别、计量、研究与评价的过程。此外,可以使用科学的预防与控制方式。如此,财务活动就能稳定、高效的开展,经济发展目标也可以顺利完成。在损失时期。

1.2.2财务风险的类型与分析

本文将风险出现的因素当做重点开展深入分析,将财务风险划分成下面的部分:

(1)利率风险。伴随市场经济的持续发展,利率对社会经济产生深远的影响,利率变动造成货币市场的变动。在资本供应高于需求时,利率会降低;反之,在供应少于需求时,利率提高。假如利率不高,就可以激发消费者与投资者的积极性,利率积极性会随之下降。上述不稳定性和XX宏观调控相关,风险较高。

(2)汇率风险。在特定时期内,因为汇率变动而造成负面经济反应的活动就是汇率风险。外汇行业的货币供求是影响不同国家货币汇率质量的重要条件。不稳定的供求关系会造成汇率改变,汇率频繁变化会造成汇率风险。外汇市场的上述改变较大,所以外汇行业的经济风险频繁出现。所以,公司需要全面了解汇率变化产生的风险。

(3)购买力风险。此部分风险是通货膨胀的主要形式。由于之前的利率不会因通货膨胀而变化,和债务人没有直接的关系,因此,他们甚至可以会从利率降低中得到效益。在上述状况下,假如公司作用是购买众多长期债券,也许会长期丧失通货膨胀风险。

(4)投资风险。主要表示投资出现时经济亏损的风险,或投资之前没有预估到的风险。

(5)融资风险。在公司建设时期,公司需要筹集资金,假如资金不足,融资费用过高。就会产生此风险。

(6)流动性风险。此风险是公司对其得到的资产进行现金处理时所出现的过度折旧。比如,某个欠外债的企业目前需要资金,然而缺少现金流。此刻,公司可以把部分固定资产低价销售出去。最终结果是原资产并未被高效使用,进而经济效益降低。

1.2.3企业财务风险的成因

造成我国公司财务风险的原因很多。首先,公司内外部因素。其次,公司内部因素与财务风险的原因并不相同。

(1)财务决策不正确

由于缺少合理的财务决策,造成决策问题。在实际投资决策中,民营公司无法充分评估投资活动的可行性。所提供的经济信息过于片面、不真实,决策者的决策水平不高,造成投资问题。作出决定并不正确,公司投资项目在收益上无法达到预期目标,投资不能按照预定时间回收,造成公司财务风险增加。

(2)公司内部财务关系复杂

公司经营管理与资金使用、公司和各组织与上级公司之间的利益划分、资金管理与使用、有关利益的分配。上述环节过于复杂,资金使用效率不高,存在较大的资金亏损,造成资金安全性不高。

2.山西山水文化公司财务概况

2.1山西山水文化公司简介

山西山水文化企业是太原天朗商业集团通用企业的前身,创建在1988年底,经过本地区体育改革委员会批准变革(1992)第第五十四号]。1992年10月,使用定向招聘方式进行相应的重组,创建股份制公司。运营范围是批发零售针、百货产品与劳动保险。产品、日用品、五金化工产品(消防、化学危险品除外)、一般设备、建筑原料、家具、音响设施、生铁、矿物制品(特制产品不在此范围内)。采购产品蓝图,照片放大,家电维护,产品存放,衣物洗涤,漂白与染色,饰品复原等。

现在,企业核心项目是:文化活动筹划;文化形象筹划;公司形象筹划;主题公园与旅游文化活动投资;主题公园与文化活动投资;戏剧表演投资;电影线投资;图书策划活动。建筑绘画和绘画艺术创作和呈现;文化信息咨询服务;动画。设计;桌面游戏设计;574设计、生产、代理与宣传。通知;展览服务;文化艺术交流机构,互联网娱乐技术研发与服务;新媒体发展;票务代理;批发零售零售工艺品;百货企业;特色产品(无食品),烟草与葡萄酒(限量应用)F管理、货物代理、技术进出口服务;房屋租赁;酒店监管。(国家批准之外)。音像制品零售公司(营业执照),有效时间是2018年3月底。

2.2山西山水文化公司财务现状

根据表1我们就能清楚的知道,景观文化企业的重要营业收入源自行业,然而过高的费用造成主营业务利润率降低。即便山河文化企业的经营方针是弥补租赁业,然而深入分析租赁业的管理。在2012到2013时间段,租赁业的主营业务利润率稳步提高,且表现出上升走势,变成景观文化企业的关键效益来源。

利用上述研究我们就可以知道,山西山水文化企业现在的经营情况不好,财务情况变差,众多指标均低于产业内平均值。

3.山西山水文化公司财务风险分析

3.1筹资风险

筹资风险表示公司在到期日内不能归还贷款资金本息的概率。筹资风险一般受资本结构与偿付能力的作用。(4)公司筹资的现实风险是:第一公司资本结构不科学,资金费用高;第二公司偿债水平不高,债务到期不能归还;

3.1.1偿债能力分析

偿付能力表示公司凭借自身资产归还债务的水平。表现出公司偿债能力的财务指标通常包含流动性比率、速动比率、现金与资产负债率。

流动性比率高,公司资产流动性较好,短期偿债水平更高。通常来说,流动性比率是2最合适。速度比例高,公司再次分配流动负债的水平就更高。通常来说,速比是1最合适。现金比率是现金与现金等价物和流动负债之间的比率。现金比率高,公司直接支付水平就更高,流动负债稳定性就更高,短期债权人回复本息的概率就更高。5。资产负债率低,债务余额更稳定,财务风险较少。通常来说,资产负债率不能高于50%。(财务报表研究)

表3企业2012年—2015年偿债能力研究表单位:%

利用对表2与图3的研究我们就可以知道:

(1)2012、2015年度,山河养殖公司的容积率与速比明显提升,然而显著低于正常情况。利用和产业速递比率与现金比率进行对比,可知景观文化企业的短期偿债水平是十,直接偿债水平不高。

(2)2012年度景观文化公司的资产负债率最高,即便从2012降低到2015,然而年资产负债率高于100%,明显超过产业内平均数值,表示企业经营时间长,产生较多风险。

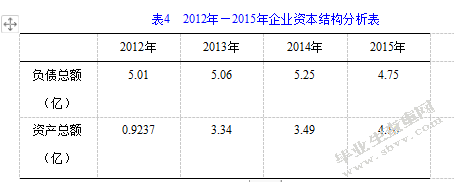

3.1.2资本结构分析

其中资本结构一般是股权资本与借入资本的比值。依照现实状况,企业科学改善资本结构,促使资金费用更低,进而高效管控筹资风险。

依照表4可知:

(1)景观文化企业负债较多,企业破产,特别是2012。即便2010到2013的综合资产稳定增多,然而也许少于负债总额。所以,站在财务杠杆角度进行分析,假如负债太多,资本结构变差会造成财务风险。

(2)在之前的四年时间内,企业负债和负债总数的比值较高,甚至高于80%。2012,流动负债占据95%左右。也就是说,企业负债结构并不科学,短时间内需要支付的综合负债会带来沉重的债务负担。

3.2营运风险分析

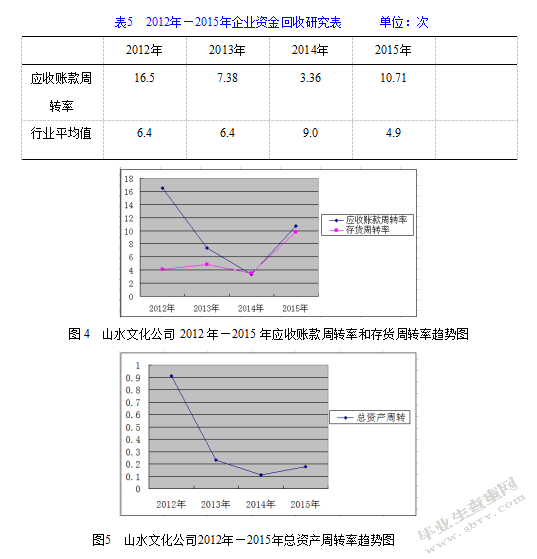

营运风险表示公司在资产用于盈利时会给公司带来负面影响的概率。公司管理活动一般包含对应收账款与存货结构的调节与改善,按时调节固定资产与未用资产的流动性,而不采用未使用资产。改善资产结构。公司经营风险的管理能提升公司多种资产流动性。在现有财务风险下,在最少费用、最高收益或预期收益能力的时候,营运风险被管控在较低范围内。

1)2012到2013年时间内,应收账款周转率明显降低,然而除2013之外,应收账款周转率超过产业内平均水平。2013到2015时期该企业隶属珠海市金正电器有限公司,因此应收账款收取与管理由其负责。2013应收账款增加到1670万元。销售收入2014年收账款创下最低数值,通常是因为主营业务效益的降低。2015,该企业应收账款周转率的增多一般是因为主营业务收入的改变,而并非企业管理优化。所以,应收账款的回收需要稳定增多。

(2)库存周转率低于2013。2015存货周转率提高的现实因素是企业强化存货管理,开始处理滞销以及库存,其表示企业库存管理要持续强化。

(3)景观文化企业四年时间内综合资产周转率较低,显著低于2015年度同产业内1.5的一般水平。分析表示,风景园林公司管理落后,资金回收效率慢,供应、产销转换时间长。

3.3投资风险分析

投资风险表示在此后的投资中,为了得到不明确的利润而承担损失的风险。投资风险表示在公司投资时期,从投资决策到结束,多种投资因素的改变造成真实投资收益和预期收益之间的差异。

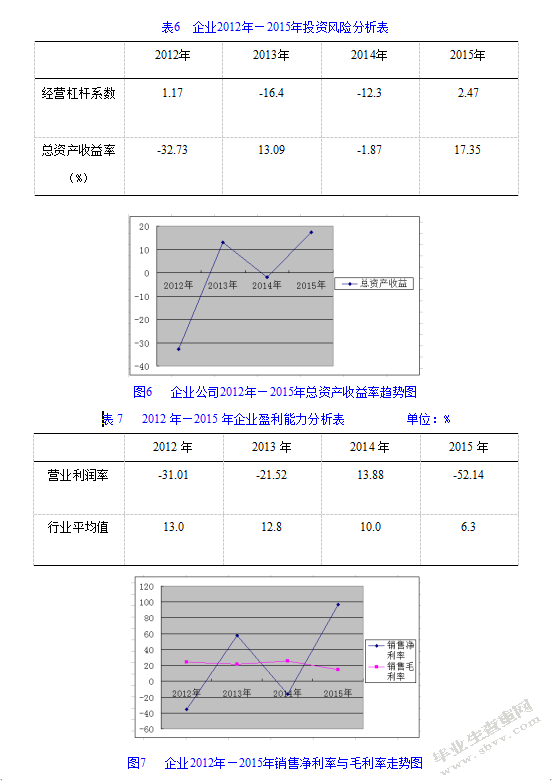

根据表6与图6我们就能清楚的了解到:

(1)景观文化企业经营杠杆系数是2013和2014,表示企业经营情况在两年内都是亏损,企业经营风险更高。

(2)因为景观文化企业利润能力的降低与企业净利润的负相关,综合资产收益率是2015和2013为负,表示企业经营水平对投资产生重要的影响。近期,景观文化企业净资产收益率是负,通常是因为四年内业主权益负增长,表示该企业投资收益降低,所有者权益的收益水平降低。

(3)根据现金流量表我们就可以知道,企业投资项目的净现金流量在2013到2015年全部是负,投资项目净现金流量的流入与流出一般是固定资产、无形资产与长期资产的处理或购买、集合。因为企业内部管理不合理,大部分之前完成的生产活动不断亏损;2014到2015年时间内,光膜投资活动位于实施时期,短时间内不能为企业带来更高的投资效益。惯性导航和制导。

(4)仙女在,该企业大部分外资是买入股票。2014,2015、持股企业、太原三黄金建筑有限公司、太原天朗金正电器有限公司等,因为管理问题,造成企业真实收入无法达到预期水平。因此我们就可以知道,山西水务企业的外资风险受到投资公司经营情况的影响。所以,需要在选择投资活动之前对决策开展深入研究。

3.4盈利风险分析

经营活动的主要目标是提高利润,确保公司长久稳定经营和进步。挣钱主要方式:第一开源,也就是提高收入,第二降低费用,也就是减少成本。

3.4.1盈利能力分析

盈利是公司生存与发展的基础。公司战略选择是否合理,公司是否具备较高的竞争水平,最后会体现在公司利润能力上。不管是对公司经营情况、财务问题进行判定,还是对公司重要竞争力进行评估、公司主营业务的利润率、总资产收益率以及净利润率,全部是体现公司财务情况的主要评价标准。公司大部分使用经营业绩。

利用深入研究表7与图7的内容我们就能知道:

(1)2012到2014年时间内,公司主营业务利润率不断提高。2014为负,超过工业的平均水平。2015,主营业务利润率是负值,创造最低值,表示企业现在的盈利能力不高。

(2)净利率在2012—2013和2014—2015时间内提高,然而同期销售总数降低,表示景观文化企业会提高销售收入,减少费用,便于网络系统的创建。

(3)3.4.2成本费用分析

成本表示公司生产经营时期产生的多种费用。成本可以直接表现出公司运营能力,对公司成本进行深入研究,提升公司的综合管理能力。

利用对表8与图8的深入研究可知:

(1)公司成本占据公司主营业务收入的70%左右,经营费用所占比值在2015达到最高,比值超过85%。所以,在上述时期,该公司需要持续强化对经营成本的管控,进而提升公司运营效益。

(2)2012,2014、2015年时期,该企业成本占据主收入的比值较高,财务成本过高。该公司需要持续减少周期费用。

结论

我们将企业资产负债表、现行利润表与黄金流程图当做重要内容,研究企业财务情况进行分析,探究该企业财务风险和现在的财务情况。

依照企业内部财务风险条件,探究企业财务、管理、投资、利润与成本多个部分的财务信息,得到企业财务风险的详细情况。针对该企业的财务风险,指出需要改善资本结构,自主促进债务重组,挑选符合的融资模式,加强应收账款与存货管理。持续提高资产管理水平,开展投资项目可行性研究,管控投资风险。建立合理的投资决策制度,思考当前企业在投资和财务情况的匹配情况,需要持续提升企业的综合利润,持续强化对成本的管理。

在本次分析中也存在众多问题需要改正。第一,从企业内部条件着手,深入研究山西山水文化企业的财务风险,且从外部角度分析其造成的影响。第二,企业财务风险只是和产业内平均值进行对比,没有和产业内的其余企业进行比较。

致谢

时光匆匆,白驹过隙,我的学习就要结束了,虽然心里纵有千万的不舍和遗憾,但是结束的钟声已敲响,重新起航的号角又响起了。回忆这四年的本科生美好生活,其中酸甜苦辣只有自己可以体会,但是所有的经历都是我人生的财富,假如让我用一个词来叙述我的学习生涯,那就是“感谢”。

感谢我的学院,在稳定和谐的环境中度过两年是我的幸运。学校的所有老师都具备精益求精的工作理念,因人施教的崇高师德,所有授课老师的授课都为我此后工作奠定了良好的基础,老师严谨的教育理念和宽广的胸怀,也是值得我们学习的。

感恩无条件为我付出的家人,感谢一直以来你们的默默付出,感恩你们的鼓励和容忍,正是因为你们的爱和无私奉献,我才可以无忧无虑的学习和生活,才能顺利完成学业!

参考文献

[1]蒙旭宁.HC化工公司财务风险分析与控制研究[D].湖南:湖南大学,2015.

[2]罗俊杰.NY公司财务风险分析与控制研究[D].广西:桂林理工大学,2012.

[3]喻光前.中海地产长春公司财务风险评估与防范研究[D].江苏:南开大学,2014..

[4]方英.现代投资股份有限公司财务风险分析与控制[D].湖南:长沙理工大学,2015.

[5]韩玲珍.我国上市公司财务风险评估研究[D].北京:北京交通大学,2010.

[6]季学风.企业集团财务风险现状及控制[J].财会研究,2010,(18):48-50.

[7]邱启泉.现代企业财务风险的控制与防范[J].会计之友,2010,(10):30-31.

下载提示:

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/12795.html,