第1章绪论

1.1研究背景和意义

研究背景

财富效应,指的是某种财富的增减对消费或其他相关领域的影响。这一概念最早由C.哈伯勒等人在研究非充分就业时提出,即货币财富效应,认为价格下降时,人们持有的货币财富(实际货币余额)增加,他们就会通过增加消费来减少其实际货币余额。随着经济社会的发展,现代家庭居民的财富已经不只有货币财富,还包括了房地产、债券、股票以及其他家庭资产。对财富效应的研究也从狭义的货币财富效应扩展到广义的财富效应,包括了金融资产和实物资产。早期对财富效应的研究主要关注以股票资产为代表的金融资产。1999-2001年的投机泡沫破裂,从X开始向全球蔓延,全球股市大跌,家庭资产因而大幅度贬值。根据已有理论,居民消费也应该相应的降低,但奇怪的是这种猜想并没有被证实,各国消费并未显示减少。Greenspan认为房地产市价格的飞速上涨使居民获得了可观的资本收益(capital gains),而房地产市场和家庭金融的繁荣发展使的居民有能力将之变现,而这正是X消费率增加而储蓄率下降的重要原因之一〔1〕。学界也开始重视房地产的财富效应,此后出现了大量的相关研究。

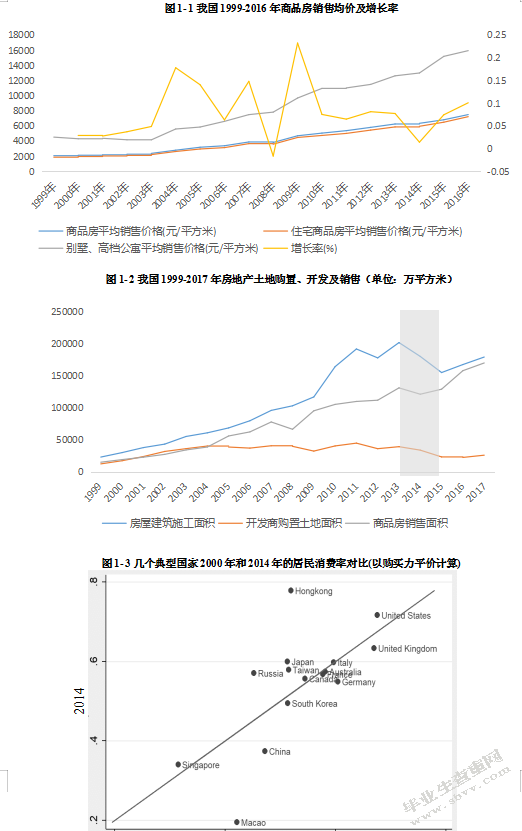

我国的房地产市场起步较晚。一直以来,我国都实行“统一管理,统一分配,以租养房”的公有住房实物分配制度。1998年xxxx办公厅分布了《xxxx关于进一步深化城镇住房制度改革加快住房建设的通知》,决定停止住房实物分配制度,建立住房供给商品化制度,从此开启了住房商品化的时代。此后,房地产市场迅速发展,到2016年,房地产增加值占GDP的比重已达6.5%,已然成为我国经济的支柱之一。伴随着房地产市场的繁荣发展,房价总体上处于飞速上涨状态,1999年全国商品房销售均价为2053元每平方米,到2016年已经上涨为每平方米7476元,翻了2.6倍;其中住宅商品房销售均价从1999年的每平方米1857元上涨到2016年每平方米7203元;而别墅、高档公寓的销售均价则是从1999年的4503元/平方米涨至每平方米15911元。1999-2016年我国商品房销售均价见图1

1。[数据来自中国统计局]可以看到,除2008年因为全球金融海啸和国家宏观调控作用,房地产价格增长率为负之外,从2000年开始到2016年全国商品房销售均价一直呈上涨趋势,在2009-2010年房价增长率甚至超过了20%。2016年的房价涨速约为10%,超过了GDP增速。可见,如果放任房地产市场自由发展,房价很有可能走向失控。

因此,2009年开始国家相继出台一系列房地产市场调控措施:2009年“国四条”明确提出要抵制投资性购房;2010年“国十一条”要求加强房地产信贷风险管理,“新国十条”要求实行更为严格的差别化住房信贷政策;2011年“新国八条”提出把第二套房贷首付比例提至60%,贷款利率提至基准利率的1.1倍;而2013年“新国五条”则宣告房地产调控进一步趋紧,对热点城市投资投机需求的抵制也再度升级。国家采用用了货币、信贷、税费、土地、保障房等政策工具,致力于遏制房价的过快上涨。受此影响,2010-2011年全国商品房平均销售价格涨幅有所减小,但是2012-2013年房地产市场价格增速上升到8%左右。

2014年是另一个房地产市场低迷的阶段,市场进入调整期。这一年商品房销售面积为12亿平方米,相比2013年减少了7.6%;房屋建筑施工面积为18亿平方米,相比2013年减少10.7%;开发商购置土地面积为3亿平方米,相比2013年减少14%。但是2015年6月开始,房地产市场又开始加温,到2016年春节前后,房地产价格开始再次快速上涨,而且一线城市和二三线城市之间的房地产市场地区分化趋势逐渐清晰。到2017年,房地产市场依旧火爆,未来房价依旧难以预料。

伴随着房价在波动中上涨,我国居民的住房资产也一直处于增长趋势,住房资产在家庭总资产中的比例也越来越大。根据《中国家庭财富调查报告(2017)》,房产是家庭财富最重要的组成部分,2016年全国居民人均房产净值占人均财富的75.99%。增幅高达17.95%,这使得城镇居民从中获益,家庭人均财富上涨17.25%。同时,我国具有更高的住房自有率:中国家庭追踪调查2014年数据显示,住房产权为家庭全部或部分拥有的家庭占全部家庭86.33%,而X住房自有率仅为35%左右。可见,对于我国国情而言,房地产价格、房地产宏观调控政策与家庭财富的多寡息息相关,与家庭的消费决策也有紧密联系。

但是值得关注的是,虽然伴随着我国房地产制度市场化改革,我国商品房价格持续且飞快上涨,居民房地产财富也持续增加,但是我国居民消费率却呈现逐渐下降的趋势。根据Penn World Table数据显示,中国以购买力平价计算的居民消费率由2000年的47%下降到2014年的37%,而对应X的数据是从68%上升到72%。同时,根据X中央情报局2016年度发布的《世界概况》,中国储蓄率高居全球高列(45.9%,对应X储蓄率仅为14%)。

因此,XX部门在很长时期内都把解决消费不足、拉动居民消费以保证经济健康快速地增长定为重要的工作目标。2001-2003年的中央经济工作会议都要求坚持扩大内需的战略方针;2008-2009年中央经济工作会议重新首要工作任务是保持经济平稳且较快的发展,把扩大内需作为保增长的根本途径,而扩大内需的重点就是增加居民消费。此外,每年的XX工作报告都确定了消费作为拉动经济增长的基础性作用,每年的重要任务之一都是优化消费环境、增强消费对经济的推动作用。2017年10月18日,xxxxxxx在xxxx报告也指出,要“完善促进消费的体制机制,增强消费对经济发展的基础性作用”。

在此背景下,鉴于房地产财富在宏观经济和微观家庭财富中的重要地位,如何通过正确制定宏观调控政策干预房地产市场,发挥其财富效应,扩大居民消费以拉动我国经济发展,仍然是XX和经济学家们的重大命题。在前人研究的基础上,本文借助微观调查数据,对我国房地产财富能否影响家庭消费、以及怎样影响消费做深入研究,同时,本文还研究不同家庭的房地产财富效应的异质性,主要研究不同户主年龄、不同收入、不同风险偏好等不同人口学统计学特征对房地产财富效应的影响,并控制家庭人口数、户主性别、劳动收入风险、健康状况等变量。期望在本文的研究基础上得出相应结论,并提出相应的政策建议,进而为政策当局更为有效地解读住房财富信息和针对我国房地产市场制定宏观调控政策提供有力的理论依据和支撑。

研究意义

1理论意义

关于房地产财富(或价格)对于消费的影响,经济学家们分别从不同角度、采用不同方法进行理论和实证分析,采用的数据也有宏观和微观等不同层面,研究了不同时期、不同地区的房地产市场对消费的影响。研究结论天差地别,始终无法形成一致的看法。一种观点认为房地产价格上升会对消费造成挤出效应,认为由于住房本身具有消费性,其价格上升会导致计划购房者增加储蓄,从而减少其他消费,因此如果房价涨速过快,则会挤出私人消费,阻碍我国经济持续高速的增长;另一种观点反之,认为重房地产财富能促进消费,即由于房地产价格上升,使得拥有住房的居民的财富增加,从而增加居民消费支出,最终促进我国宏观经济的长效增长。同时,不同研究得到的财富效应大小也有所差异,尚未形成一个统一的观点。

此外,我国对于房地产市场价格与居民消费关系的研究起步较晚,同样未能形成统一的结论。近年来,我国房地产市场繁荣发展,探究房地产财富对居民消费的影响具有重要的理论意义,能为XX提供制定房地产宏观调控政策的理论依据,使得房地产行业更好地为我国国民经济的长效发展服务。

本文采用更新、更全面的调查数据,在控制家庭人口统计学特征条件下,为房地产财富效应的理论研究提供更新的实证结果。与此同时,本文还研究了风险态度对房地产财富效应的影响,为进一步研究房地产财富效应提供了实证结论。

2现实意义

伴随着房地产市场的繁荣发展,随之而来的是一系列社会问题。

首先,房地产价格持续上升增加了大量的如“温州炒房团”这样的投机购房行为。土地供给减少则抬高了土地供给价格,供给减少而需求增加,在这双重作用下,房地产价格持续走高。“炒房”行为使得房地产推动其消费属性,其价格也走向非理性。社会及学界也不断表达出对房地产泡沫的担忧。

房价过高使得计划买房自用的购房者面临困难,而投机者则握有大量住房资产,社会贫富差距会被拉大,出现两极分化问题。且由于房地产行业的高额利润,更多的房地产开发商被吸引,在开发施工过程中,难免出现“强买强拆”、“钉子户”等社会问题,影响社会治安稳定,不利于经济健康长久的发展。消费既是宏观经济问题,也是微观的民生问题。作为家庭财富最重要的组成部分,房地产财富对消费的影响十分关键。xxxx报告提出,要坚持在发展中保障和改善民生,在幼有所育、学有所教、劳有所得、病有所医、老有所养、住有所居、弱有所扶上不断取得新进展,保证全体人民在共建共享发展中有更多获得感。[引自《中国xxxx第十九次全国代表大会报告》]

深入研究房地产财富与居民消费之间的关系,可以为XX出台房地产相关政策、建立稳定的社会秩序、保持经济快速发展提供相应建议。

1.2研究内容与思路

本文研究我国家庭房地产财富与消费的关系,即家庭财富的财富效应,通过分析经典的消费理论模型,研究我国家庭房地产财富对消费的影响机制,对采用大型微观调查数据CFPS进行实证分析,同时研究风险态度对房地产财富效应的影响。按照“提出问题-理论分析-实证分析-提出总结”的研究思路,本文先通过经典的消费函数理论分析了居民消费的影响因素,结合生命周期-永久收入假说理论模型(LC-PIH),分析中国的实际情况。然后总结中国居民房地产财富影响消费的机制,并根据消费的影响因素和房地产财富的传导机制分析,从理论上说明房地产财富对我国居民消费的影响,为实证分析作铺垫。

其次,利用大型微观调查数据CFPS2014年数据对房地产财富的财富效应进行实证研究,分析房地产财富和家庭永久性收入等对家庭消费支出的影响。首先将所有家庭分为有房家庭和无房家庭,同时检验其永久性收入、房地产财富(区别自住房地产和非自住房地产)、金融财富对家庭支出、家庭消费性支出的影响。出于研究对象的选择,最终选择只研究有房家庭的房地产财富效应,并研究年龄、收入水平和家庭风险偏好态度等影响因素对房地产财富效应的影响。最后总结实证结果,提出相应的政策建议。

1.3可能的创新与不足

可能的创新之处

首先,本文分析房地产财富影响消费的几种传导机制,提出了直接影响我国有房家庭房地产财富效应的传导机制有信心效应、流动性约束效应、直接财富效应等。

其次,本文首次使用了更新、更全面的调查数据CFPS2014,实证研究了房地产财富对家庭消费的影响,同时检验了不同年龄、不同收入水平的家庭的房地产财富效应,重点研究了家庭风险态度对房地产财富效应的影响。为房地产财富效应的实证研究提供了一个新的思路。

最后,目前研究极少有学者研究风险偏好态度对房地产财富效应的影响,本文通过排序多元Logit回归和设置虚拟变量交叉项对其进行研究,发现房地产财富通过风险偏好态度这一中介变量影响消费。

可能的不足

第一,由于数据的局限性以及研究方法的选取,本文只使用了2014年调查数据的截面数据进行分析,而缺少时间维度的纵向研究,因此无法更为细致地考察时间维度的房地产财富效应。

第二,本文以家庭总支出和家庭消费性支出作为被解释变量,而未对细分支出作细致考察,没有研究房地产财富对于教育支出、旅游支出、食品支出等分项支出的影响,有待进一步研究。

1.4本文的结构安排

本文从理论分析和实证研究出发,研究了我国房地产财富对消费的影响及房地产财富效应的异质性。具体内容安排如下:

第一章为绪论。首先分析了我国房地产市场的发展过程,同时说明我国房地产财富是家庭财富最重要的组成部分;另外,还说明了房地产财富效应在微观金融研究中的重要性,并提出了本文的研究意义。最后,这一章还提出了本文的研究思路是理论与实证研究相结合,研究分析房地产财富效应;并说明本文可能有的创新有不足。

第二章是文献综述。分别总结了国内外外对房地产财富效应的研究,分别提出国内、国外研究房地产财富效应存在性、异质性和财富效应大小的主要结论。

第三章是理论分析。首先提出西方经典消费函数理论,将其发展阶段分为三个阶段,并分别阐述之。然后对影响房地产财富效应的几个传导机制重新描述,并根据中国独有国情加以分析。最后根据生命周期-永久性收入理论,在经典理论模型上加入风险偏好态度,推导出适用于本文的理论模型。

第四章是实证研究。根据生命周期-永久性收入理论模型建立实证模型,并利用中国家庭追踪调查(CFPS)2014年数据,研究分析了中国房地产财富效应及其异质性,并做了稳健性分析。

第五章是本文的主要结论和政策建议。由前文的理论和实证分析得到本文的研究结果,并就该研究结果提出政策建议。

第六章是全文总结。简要回顾全文,并作简短的总结。第七章是参考文献。

第2章文献综述

国内外都有关于房地产及其他家庭资产的消费效应的研究,不过结论差异较大。即使针对同一国家的研究(如中国),由于其数据来源与研究方法不同,得到的结论也各有不同。在研究角度上,有的主要研究房地产财富效应的大小,有的侧重于将房地产财富与其他资产的财富效应进行对比,有的侧重于研究房地产财富在不同人口统计学特征的家庭之间的差异性;研究所使用的数据方面,有的从宏观方面研究房地产财富对消费的挤出或加速效应,有的则从微观方面来研究房地产财富对消费的影响;在研究方法方面,有的使用FMOLS法,有的使用FVAR法,还有的采用分位数回归,等等。本文区别国内外研究,综合各主要观点,陈列如下。

1.5国外相关研究

国外学者关于房地产财富效应的理论和实证研究相较国内更早,取得了巨大的成就。虽然对于房地产财富效应的大小和作用机制方面,学者们的见解尚不统一,但是总体上得出的结论是房地产财富对居民消费起正的或者不显著的影响。

Elliott分析了X1960-1977的宏观季度数据,认为货币资产和风险资产(包括股票、债券、保险、养老金)对消费存在显著影响,而实物资产则不存在影响,原因是房子、汽车、家具家电等大宗耐用消费品被认为是家庭环境的一部分,而难以变现,缺乏流动性,无法转化为现实购买力〔2〕。Engelhardt则认为由于居民具有遗赠动机或者对房地产财富增值的可持续性持怀疑态度等原因,他们对房地产财富的上涨并没有太大的反应,但是房地产财富的损失却去消费造成显著影响〔3〕。通过对1969-1977年间的纵向退休历史调查(RHS)的实证分析,Levin发现房地产财富对杂货支出、食品支出、娱乐支出、礼品支出和家庭总支出都没有显著影响〔4〕。Sinai、Souleles认为,拥有住房相当于是租房的一种对冲,除非在房价上升或是下降的时候,居民选择立即出售或更换住房,否则房地产财富只是一种还未兑现的财富增长,并不能显著的影响当期消费,且任何房地产价格的上升都会使未来的住房消费变得更贵,因此房价上升的边际消费倾向接近于0〔5〕。Campbell和Cocco则采用了英国微观数据,发现在年轻的租房者中,住房价值对消费并没有显著影响,而对于老年的有房者有显著影响,其弹性系数为1.7〔6〕。Skinner分析了PSID1976-1981年的数据,发现控制了个体差异后,房地产财富对消费并没有显著的影响〔7〕。

更多的实证分析则表明房地产财富对居民消费起显著正效应。Case、Quigley和Shiller分析房地产财富、金融财富和消费支出之间的关系,通过研究14个国家1975-1999共25年的年度数据和X1982-1999共18年的季度数据,发现房地产财富消费具有显著影响,其弹性系数在0.11-0.17之间,而金融财富对消费的影响显著但非常微弱〔8〕。Benjamin、Chinloy和Jud同样分析了X州际层面的时间序列数据(1952-2001年),得到相似的结论——住房财富对消费的弹性系数为0.08,而金融财富的弹性系数仅为0.02,这也解释了2001年互联网泡沫破裂时股价大幅下跌但是消费并没有极速下降的现象,因为房地产财富平衡了股票的损失〔9〕。Bostic、Gabriel和Painter利用1989年-2001年间微观数据SCF、CES的统计匹配,发现房产、金融资产对居民消费均有显著影响,消费弹性分别是0.06和0.02〔10〕。

在研究房地产对消费的影响的同时,学者还从不同角度研究了房地产财富对消费影响的异质性、作用机制等。Calcagno和Fornero研究了意大利房地产变化对家庭消费的影响,发现无论是对拥有住房的人是租房的人来说,上涨的房价总体上都刺激了居民消费的增长。但是区别年龄较大的或较年轻的家庭研究发现,,发现年龄较大的居住者家庭房地产财富的变动对其消费的影响更显著〔11〕。Chen和Chou认为住房对居民来说既提供了住房服务又提供了贷款的抵押品,房价上涨,使得受信贷约束的居民增加其耐用消费品支出,而对没有信贷约事的居民并无显著影响〔12〕。Sinai和Souleles、Cho、Iacoviello等学者也都认为房地产财富可以作为贷款抵押品,从而放松居民的信贷约束,增加其消费〔5,13-14〕。Saiz、Aladangady认为房地产财富效应与地区有关系〔15-16〕。Fereidouni和Tajaddini研究了1978-2012年的X季度数据,采用FMOLS方法,发现消费者信心指数会影响房地产财富效应:消费者信心指数越高,房地产财富效应越大,但是金融财富效应越小〔17〕。Guo、Hardin也认为拥有住房是一种对租房的对冲,定义住房红利为房子的市场价值与房租之间的差值,实证研究发现住房红利对消费支出有显著正向影响〔18〕。Liao、Zhao和Sing则分析了家庭风险态度对房地产财富效应的影响,发现家庭风险规避程度越高,由房地产财富效应越小〔19〕。

1.6国内相关研究

国内的房地产市场跟发达国家相比起步比较晚,而且到目前为止房地产抵押贷款、房地产金融体系还不是十分成熟。因此,对房地产财富影响消费的研究起步也比较晚。从最近的众多研究可以看到,国内学者对房地产财富效应的观点并不一致,认为我国房地产财富效应显著为正、显著为负、效应微弱乃至不存在的观点都有。

黄静、屠梅曾首次利用了家庭层面的中国健康与营养调查(CHNS),对我国房地产财富效应作了详尽的研究,发现房地产财富显著促进居民消费,其弹性系数在0.08-0.12之间,且与Campbell相反,黄静等发现户主年龄越大的家庭,其房地产财富效应越小,黄静等认为这是因为中国居民有较强的遗赠动机〔20〕。解垩利用中国健康与养老追踪调查(CHARLS)数据发现,房地产的消费弹性系数在0.07-0.09之间,而金融资产的消费弹性要小得多〔21〕。李涛、陈斌开利用中国城镇家庭调查数据首次区分了房地产财富的“资产效应”和“财富效应”,发现住房资产存在微弱的“资产效应”而不存在“财富效应”〔22〕。田青、董晓宇则通过对中国家庭金融调查(CHFS)数据分位数回归研究发现拥有房地产财富的居民消费明显受其房地产价值影响,且对低收入家庭更明显〔23〕。此外,张大永等、陈训波等、张浩、裴育等也均认为住房财富对消费进促进作用〔24-27〕。

基于宏观数据的研究结果更为丰富。王柏杰、何炼成和郭立宏采用2003-2010年省际面板数据,构建了包含习惯(habit formation)的消费函数模型,发现我国房地产财富对消费起显著作用,总体短期弹性系数为0.11,长期弹性系数为0.29〔28〕。黄平认为我国房地产初步显示了其财富效应,但是财富效应比较微弱,全国房地产销售价格指数每变动1%,消费支出才变动0.036%〔29〕。骆祚炎通过宏观数据的实证研究,采用VAR模型,住房资产具有较微弱的财富效应,且比金融资产的财富效应大,且房地产财富效应具有不对称性,即房价上升对消费可能没有显著影响,但是房价下降却产生了显著的负影响〔30〕。田青采用2001-2010年的季度数据,发现实物资产对居民消费支出具有比较强的促进作用,而金融资产却与之相反,对消费起挤出作用〔31〕。

甚至还有很多研究认为房地产不存在财富效应,反而对消费造成抑制作用。由于中国居民较强的预防性储蓄动机和欠发达的信贷市场,房地产财富的增加难以转化为消费,相反地,会挤出消费。戴颖杰、周奎省运用FAVAR模型,发现房价的过快上涨抵制了居民消费支出〔32〕。

同样的,多数研究都同时研究房地产财富效应的异质性。黄静和屠梅曾发现房地产财富效应不仅与房源有关,同时与年龄有关——年轻自有住房者的财富效应显著高于年老自有住房者,而无论是年轻还是年老的非自有住房者与年老自有住房者的房地产财富效应没有显著差异〔20〕。这与Campbell和Cocco认为英国老年人房地产财富效应更大的结论有所不同。作者认为这是因为中国居民有比较强的遗赠动机,对于老年人来说,即使房价升高,他们也不会通过出售现有住房改住更小的住房变现以增加消费,而是增加的财富保留起来,作为遗产留给下一代。此外,作者还研究了房地产财富与地区、住房产权类型、工作类型等家庭人口统计学特征的关系,认为房价上涨使房地产财富效应变弱,收入越高和经济越发达地区的家庭房地产财富越高〔20〕。

而Bostic等(2012)研究发现,住房的财富效应还与住房财富、金融财富的波动和风险有关。作者以住房财富乘以金融财富、区域住房价格的偏差和波动作为交叉项,放入实证模型中,发现区域住房价格的偏差和波动对住房财富效应有显著的负影响,但是回归结果并没有发现金融财富的偏差和波动对房产财富效应有显著影响〔10〕。

张浩、易行健、周聪则采用中国家庭追踪调查2010和2012年数据,通过构造两期面板数据进行分析,发现房屋按揭贷款具有“杠杆效应”,按揭贷款越多,房地产财富效应越大;且当房屋的消费属性大于投资属性时,房地产财富效应变小〔33〕。

第3章房地产财富影响消费的理论分析

1.7经典消费理论

对居民消费的研究需要基于居民消费函数理论。消费函数理论提示了收入和消费之间的关系,认为收入对消费有显著影响。随着消费函数理论的发展,越来越多的新观点被提出,如生命周期理论、永久性收入假说、随机游走假说、流动性约束假说、假说等。资产财富效应也从生命周期理论开始逐渐进入到消费函数理论体系中,这也是本文的所研究的房地产财富效应之本质。

消费函数理论解释的是宏观经济的总量关系,是XX制定宏观经济政策的重要指导理论之一。我国学者也尝试利用消费函数理论,解释中国经济现状,提供为宏观经济政策制定的理论依据。

绝对收入假说可以说是整个消费函数理论体系的开始,其认为收入是影响居民消费的主要原因。而后越来越的研究得出了不同的结论,慢慢对原理论进行补充和完善,形成了庞大的理论体系。

总体而言,消费理论体系的发展可以分为三个阶段:初期阶段以绝对收入假说和相对收入假说为代表;而后研究认为除了收入,还有居民资产也会影响消费,从而提出生命周期-永久性收入假说理论;在此基础上,又有学者加上流动性约束条件、预防性储蓄假说等,进一步使得消费函数理论体系得到完善,经济学家们对消费函数理论的研究也从此进入第三阶段。

绝对收入假说和相对收入假说

消费函数理论由凯恩斯(Keynes)首先提出,这是第一次将消费与收入在宏观角度上联系起来,对之后消费函数理论的发展产生巨大的影响。

凯恩基认为,人们的消费支出是由当期的可支配收入决定的,在短期内,消费取决于收入。因此,收入的增加会促使消费的增长,但是消费与收入并不同等增长,消费的增长低于收入的收入,即收入的边际消费倾向递减。James Duesenberry于1949年对绝对收入假说做了修正和改进,从对消费者行为的分析和设定入手,提出了相对收入假说。Duesenberry认为,收入增加时消费边际倾向并不一定递减,这是因为居民的消费行为不只受到收入的影响,还受到周边消费者的影响(即“示范效应”)。此外,消费还受过去的收入和消费水平的影响。相对收入假说理论认为人的消惯习惯形成后具有不可逆性,即易向上调整,而难于向下调整,这种“由俭入奢易,由奢入俭难”的现象被称为棘轮效应。

生命周期-永久性收入假说(LC-PIH Model)

早期的绝对收入假说和相对收入假说都是一期决策约束下的效用最大化,Franco Modigliani则从一生收入和消费效用最大化的角度提出了生命周期理论(Life Cycle),该理论假定当期及以后各期的消费是当期收入加上预期未来收入和原始资产的平滑函数;消费者将其一生所有的收入和资产在各个时期平滑消费。其消费函数可以表示为

其中,为第期的消费,表示实际财富,表示第期的收入,分别是资产和收入的边际消费倾向,由于未来预期收入可以通过当期收入的预期得到,因此实际已经包含了对未来收入的预期。

同一时期的Milton Friedman则结合居民消费与永久性收入提出永久性收入假说(Permanent Income Hypothesis)。其主要观点是,居民某一期的全部收入可以分解为永久性收入与暂时性收入之和,消费者的消费由永久性收入决定,但受暂时性收入的影响而波动。其消费函数可以表示为

其中分别表示边际消费倾向和永久性收入占当期收入的比例,分别表示上一期和这一期的收入。

基于Friedman的持久性收入假说,和Modigliani、Ando、Brumberg的生命周期假说,Hall和Flavin结合了永久性收入假说、生命周期理论和理性预期理论提出了生命周期-永久性收入假说(LC-PIH),既强调人口统计变量和财富,又强调未来预期收入,认为财富是决定总消费最重要的因素之一。其简化形式可以表示为:

其中,为第t期的消费,为实际财富,为当期和上一期的可支配劳动收入,为财富的边际消费倾向,为收入的边际消费倾向,为可支配收入中永久性收入的比例。也就是说,家庭的消费不只取决于当期的收入和上一期未消费而积累的收入,还取决于永久性收入占总收入的比例,也取决于实际财富(包括房地产财富、金融财富及其他财富)的大小。

如果房地产市场繁荣发展,若增加,则会相应增加,即房地产财富的增加使收入中转化为永久性收入的比例增加,从而使边际消费倾向也增大,消费支出也将相应增加。

相反,如果房地产市场呈现萎靡状态,若减少,则会相应减小,导致消费支出相应减小。

生命周期-永久性收入理论强调,居民会在他们整个生命周期范围内平滑每一期的消费,每一期的消费都取决于未来预期收入和全部财产二者的平均值。

其中表示第t期的消费,表示第期的收入,表示实际财产,表示居民总的生命周期为T期。

在LC-PIH模型基础上,Hall得出了随机游走(random walking)结论:理性消费者在追求效用最大化时他的消费轨迹通常遵循随机游走,即当期消费只与上期消费有关,而无法借助其他任何变量进行预测,即消费的变动只会受未预料到的收入变动的影响,而不受可预测变动收入的影响。也就是说,当期收入并不会引起消费的变动,而住房资产的无法预测到的永久性变动这种变动会引起消费的改变。

随机游走假说一直受到不同学者研究的质疑。1981年Flavin利用相关数据对Hall的随机游走假说进行了实证研究后发现,预期劳动收入对消费有显著的正向影响,且提出了“过度敏感假说”(excess sensitivity)。Cambell和Deaton在1989年的计量研究则表明消费相对于暂时性收入存在过度平滑性。这些理论假说都对随机游走假说理论形成有力的挑战,由此引发了对LC-PIH模型的改进和补充。

预防性储蓄假说和流动性约束假说

预防性储蓄(precautionary savings)和流动性约束(liquidity constraints)假说是现代消费理论的最新成果。这两种理论都强调为了预防未来收入或支出的不确定性,风险厌恶型消费者会选择减少当期消费支出而增加储蓄。

1968年Hayne Leland首先提出了预防性储蓄假说,证明了当未来收入不确定时,只要消费者的效用函数的三阶导数大于0,消费者就会增加其预防性储蓄以规避不确定带来的风险。Zeldes和Caballero分别在1989年和1990年指出利用预防性储蓄理论可以解释消费的过度敏感性和过度平滑性。1992年,Carroll又提出缓冲存储的预防性储蓄理论。大量理论和实证研究表明,如果未来的风险越大,那么未来预期消费的边际效用就越大,居民为了使未来消费增加,就会减少当期消费,进行预防性储蓄。可见,消费跟收入的关系不再是随机游走的关系。一定程度上预防性储蓄理论弥补了随机游走假说的缺陷与不足,是现代消费函数理论体系十分重要的一部分。

但是,来自X的数据表明,X大量的消费者拥有极少的财富,但是其消费并没有减少,预防性储蓄假说理论并无法完美地解释这一现象。因此,学者们提出转向研究消费对当期收入“过度敏感性”。他们认为,LC-PIH理论模型假设所有个人都能在同等利率水平上借贷与储蓄,这一假设与现实不符合,因为现实生活中个人需要面临流动性约束。流动性约束假说理论认为,由于流动性约束的存在,消费者无法通过消费信用来增加消费,因此其面临着未来的不确定性,这会使消费者的消费比他本身想要消费的更少,而增加其储蓄。

预防性储蓄理论和流动性约束假说都是对随机游走假说的有效补充,各自从不同角度对其进行了弥补有完善。此外,学者们还提出了大量解释消费者行为的新假说,如损失厌恶假说(Loss Averse)、假说等,大大丰富和完善了消费函数的理论体系。

经典消费函数理论在中国的应用

自凯恩斯提出绝对收入假说开始,关于消费函数理论的分析有相对收入理论、生命周期-永久性收入假说理论、流动性约束假说、预防性储蓄假说理论等等。早期消费函数理论主要建立在一期决策基础上,认为当期消费只与当期收入有关,或者是与之前的消费收入或是周边消费者消费行为有关。而后的消费函数理论则主要建立在一生的多期决策基础上,认为消费不只是与当期收入有关,还与未来收入预期有关,或是与一生的永久性收入有关,并在一生周期中平滑消费,在此基础上由Friedman、Modigliani、Hall等建立了生命周期-永久性收入假说理论。最新的消费函数理论则是从各个不同的角度对生命周期-永久性收入假说进行改进和完善,如预防性储蓄将未来收入的不确定性纳入考虑,流动性约束综合考虑了消费者的资产流动性等。但是,经典消费函数理论源自西方,每一个新理论的提出都有其特殊的环境背景,因而在移植到中国经济上时,需要注意其适用条件。

首先,中国经纬跨度大,东西区域差别明显,民族众多,而且中国还有具有独特的城乡二元经济结构,这使得各地消费者的消费水平、消费理念、消费习惯等都各有不同。因此,建立在“代表性消费者假设”上的理论研究在实际应用中会有“水土不服”的现象,需要在实际研究中对这种“消费不平等”现象加以分析。

其次,由于中国的金融市场并不完善,所以居民的流动性约束会被放大,这使得居民无法自由地根据其永久性收入来分配每期消费。此外,中国正处在全面深化改革的阶段,经济快速增长、社会剧烈转型、经济结构极速调整,都使得我国不适用所有的经典消费函数理论假设。本文采用生命周期-永久性收入假说理论模型作为本文的理论依据。

LC-PIH模型理论推导

房地产财富效应的实证研究一般采用的实证模型来自Olivier Jean Blanchard和Stanley Fischer所构造的模型,该模型假设消费者的效用函数为二次型:

假设家庭存活期,用表示家庭消费支出,表示家庭财富,表示家庭收入,分别表示家庭的时间偏好率和资产收益率,为常数。可以求得该家庭的效用最大化问题为:

该问题一阶条件为

假设,则

代入,可得

将上式代入,两边对取期望,并让,可得

如果收入满足一阶自回归过程,则上式可以写成

即消费由家庭收入和家庭资产决定,其中家庭资产也可以分为房地产财富、金融资产等,这就是经典的LC-PIH模型:

1.8房地产财富影响消费的理论分析

Alexander Ludwig和Torsten Sløk在2002年的working paper中提出了房地产价格影响影响的五个传导机制,此外James Poterba等则学者也对房地产财富影响消费的传导机制做了补充。本文将主流传导机制重新描述如下,并根据中国实际情况进行阐述。

已兑现的财富效应(Realized Wealth Effect)

对于已经拥有了房子的人来说,房地产价格上升引起其净财富的增加,根据LC-PIH理论,财富增加可以增加其消费。如果房价上升,则消费者可以通过房产抵押或者直接卖掉房子变现。这种已经兑现的财富效应预期必将对个人消费产生正向的积极影响。

未兑现的财富效应(Unrealized Wealth Effect)

如果房地产价格上升,即使拥有房子的主人并没有通过房产抵押贷款或者出售房产来变现,由于财富的贴现值增加了,房主觉得自己更加富裕了,就会增加当期消费,因而这种情况下房地产价格上涨也能对消费产生正向的积极影响。

预算约束效应(Budget Constraint Effect)

对于租房者而言,房地产价格上涨会对其消费造成造成负向影响。房价上升意味着房租的上涨,租房者只能通过预算约束会变得更加紧张,从而减少消费。这种预算约束效应是通过“已兑现的资本损失效应”来实现的,因为房价上涨直接导致了租房者需要花更高的价格来应对。

预算约束效应对于拥有房产并将其出租的人来说,同样起作用,但是影响比租房者受到的影响更小一些。因为房价上升不仅可能使房租上涨,也可能附带提高住房配套设施如水电、燃气和物业管理等费用。

流动性约束效应(Liquidity Constraint Effect)

流动性约束效应也是房地产财富影响消费的重要传导途径之一。房地产价格上涨时,可能需要消费者通过信贷市场获得贷款来应付房价上升。如果信贷市场受限或者金融体系无法为这种信贷提供帮助,那么家庭无法对高房价作出反应而只好减少家庭消费支出。

替代效应(Substitution Effect)

房价上升意味着计划买房的家庭可能需要减少消费,因为他们需要面临更高的首付和房贷,这可能迫使家庭放弃原有购房计划选择更小的房子或者降低消费水平。

信心效应(Confidence Effect)

信心效应也称为间接财富效应。Poterba认为资产价格可以视为经济系统的指示器。如果房地产价格持续上升,则从房地产升值中得到的收益会由暂时性收入转为永久性收入,从而增强市场信心;拥有房地产的人也会增加其消费,而由于其具有“示范效应”,又能带动其他家庭增加消费,从而进一步增强市场信心。

根据中国实情,本文认为家庭房地产财富影响消费的传导机制主要起作用的有以下四个。

1.直接财富效应

直接的财富效应包括了已兑现的和未兑现的财富效应,指的是房地产价格变动使得家庭财富有所增减,从而影响到家庭的消费行为。本文认为,对于中国家庭来说,房地产财富的变动对消费起影响更大的是未兑现的财富效应。这是因为中国消费者相较X等西方国家更具有遗产赠与动机,一般而言,中国家长更倾向于在消费决策中考虑下一代的需要;而中国国情使然,对房子比较执着,所以拥有房产的消费者,尤其是只拥有自住房地产的消费者,会考虑将房产留给下一代,而不是会将其出售。

因此,在中国房地产财富影响消费的传导机制起主要作用的是未兑现的财富效应。已冲刺的财富效应的影响相对来说会小一些。

2.流动性约束和预算约束效应

流动性约束也称信贷约束,由于金融系统不完善,导致居民获得贷款用于消费时所受到的限制,一般情况下受家庭的收入水平和信贷市场的发展程度影响。在中国,消费信贷市场发展程度跟欧美等西方国家相比尚未完善,一旦房地产价格上升,无房家庭受流动性约束影响只能减少其家庭消费以应付更高的房贷利率或房租。对于有房家庭,房地产财富的增加使其财富增加,缓解其流动性约束,从而增加其消费。

3.信心效应

如果房地产价格持续上涨,会增强市场信心;市场信心使消费者增加消费,从而又通过“示范效应”进一步增加市场信心。中国房地产价格从1998年住房制度改革开始只在2007-2008年间受全球金融风暴影响小幅下降,在其他时候都呈上涨状况;由于中国人对特殊的住房情节,拥有至少一处房产被视作结婚必要条件,投资者也会认为房价上涨是长期趋势,所以即使在国家出台各类限购政策下,房价也一直上扬,房地产财富的增加被视作是永久性的。因此,在中国市场上,房地产价格的持续上升通过信心效应,增加有房家庭的家庭消费支出。

4.替代效应

替代效应指的是房价上涨时,家庭通过购买更小的房子或减少消费来应对。而在欧美市场,由于其房地产市场较为发达、居民对住房的态度与中国有所不同,在房价上涨的时候有房家庭可以通过卖掉自己的房产换购较小户型来增加当期消费。而中国市场,由于房地产市场较不发达,且房价上涨时也较少居民会选择换成小户型,因此对有房家庭来说替代效应不明显。而对无房家庭来说,替代效应明显。

以上能过重新阐述Ludwig和Sløk提出的房地产财富影响消费的五个传导机制,并针对中国市场做进一步说明,总结了影响中国家庭房地产财富效应的几个传导机制。说明西方消费理论在移植到中国,分析中国经济发展的时候,需要适当对其进行“中国化”,而不是生搬硬套。这进一步说明了本文研究的必要性。

1.9房地产财富效应的影响因素

从上文可以发现房地产财富的变动可以通过不同渠道对居民的消费产生影响,且影响有正向的也有负向的,且影响的大小也各不相同。最终房地产财富对消费的影响应该是所有的传导途径相互作用共同决定的。本文结合前人研究,从房地产财富效应的异质性角度,总结出房地产财富效应的影响因素有如下几个。

家庭永久性收入水平

,家庭永久性收入水平不同,其面临的预算约束、流动性约束效应有所不同。一般来说,低收入水平的家庭面临的流动性、预算约束效应较大,因而当房地产财富增加的时候,此类家庭并不会大幅增加消费,因为此类家庭会将房地产财富增加的一部分用于预防性储蓄以抵抗未来可能发生的风险。而对于高收入家庭来说,不管其房地产财富是否增加,都不会面临流动性约束、预算约束的大幅变化,因而可能房地产财富效应并不显著。

住房产权属性

一般而言,有房家庭房地产财富的住房产权属性可以分为自有房、公有房、公租房、廉租房、租赁房和亲戚、朋友提供的住房等六类。产权属性不同,导致房地产在出售、出租或者物业管理方面有所不同,房地产财富增加的时候,也并不是所有的情况下都能通过传导机制使消费增加或减少。一般情况下,只有“自有房”才能够实现房地产财富效应。

此外,由于房地产特有的消费性与投资性属性。不同用途的房地产财富的财富效应也有所不同。如果房地产是自住房地产,则体现出其消费性,则在房地产财富增加的时候家庭也不会大量增加消费支出。而对于投资性房地产,房地产财富增加时,有房者会认为其可进行交易的财富增加,从而增加其消费支出。

地域类型和城乡类型

家庭所处的地域类型和城乡类型也会影响房地产的财富效应。中国地域辽阔,东西南北跨度较大,各地的自然条件、人文环境、政策制定各不相同,经济发展水平差距较大,金融风险也不相同。

东部、中部、西部省份之间、城乡之间的经济发展水平、金融市场发展程度、劳动收入风险等的巨大差距,传导机制受到不同程度的阻碍,从而引起不同大小或方向的房地产财富效应。

户主的人口统计学特征

户主是一家之主,对家庭的财务状况最为清楚,户主的特征一般情况下就决定了该家庭的消费支出。前人研究一般区别户主的性别、年龄、教育年限、婚姻情况、工作单位等。

户主越年轻,其积累的家庭财富越少,而且收入较年龄大的户主家庭风险更大,面临的流动性约束、预算约束效应越大,其房地产财富效应因此比户主年龄较大的家庭要小。但是由于中国特殊的国情,居民遗赠动机较强,因此可能户主年龄越大,其房地产财富效应越小。

户主教育水平越高,其生活水平相应也会越高,而且抵抗风险的能力也越强,对未来预期也越积极,同时其流动性约束也越弱,因此,户主教育年限越高的家庭房地产财富效应可能会越大。

一般来说,男女的消费决策会有所不同,所以户主性别可能会会影响到房地产财富效应。此外,户主的婚姻状况、工作单位等,也能影响家庭对未来的预期、对风险的抵抗能力、流动性约束等,因此可能都会对房地产财富效应产生影响。

参考文献

[1]A.Greenspan.Federal Reserve Board's Semiannual Monetary Policy Report to the Congress:Federal Reserve Board,2005

[2]J.W.Elliott.Wealth and Wealth Proxies in a Permanent Income Model.Quarterly Journal of Economics,1980,95(3):509-535

[3]G.V.Engelhardt.House Prices and Home Owner Saving Behavior.Regional Science and Urban Economics,1996,26(3):313-336

[4]L.Levin.Are Assets Fungible?:Testing the Behavioral Theory of Life-Cycle Savings.Journal of Economic Behavior&Organization,1998,36(1):59-83

[5]T.Sinai,N.S.Souleles.Owner-Occupied Housing as a Hedge Against Rent Risk.Quarterly Journal of Economics,120(2):763-789

[6]J.Y.Campbell,J.F.Cocco.How Do House Prices Affect Consumption?Evidence From Micro Data.Journal of Monetary Economics,2007,54(3):591-621

[7]J.Skinner.Housing Wealth and Aggregate Saving.Regional Science and Urban Economics,1989,19(2):305-324

[8]K.E.Case,J.M.Quigley,R.J.Shiller.Comparing Wealth Effects:The Stock Market Versus the Housing Market.Advances in Macroeconomics,5(1)

[9]J.D.Benjamin,P.Chinloy,G.D.Jud.Real Estate Versus Financial Wealth in Consumption[J].,2004,29(3):341-354.The Journal of Real Estate Finance and Economics,2004,29(3):341-354

[10]R.Bostic,S.Gabriel,G.Painter.Housing Wealth,Financial Wealth,and Consumption:New Evidence From Micro Data.Regional Science and Urban Economics,2009,39(1):79-89

[11]R.Calcagno,E.Fornero,M.C.Rossi.The Effect of House Prices On Household Consumption in Italy.The Journal of Real Estate Finance and Economics,2009,39(3):284-300

[12]N.Chen,S.Chen,Y.Chou.House Prices,Collateral Constraint,and the Asymmetric Effect On Consumption.Journal of Housing Economics,2010,19(1):26-37

[13]S.Cho.Housing Wealth Effect On Consumption:Evidence From Household Level Data.Economics Letters,2011,113(2):192-194

[14]M.Iacoviello.Consumption,House Prices,and Collateral Constraints:A Structural Econometric Analysis.Journal of Housing Economics,2004,13(4):304-320

[15]A.Saiz.2010Qje_the Geographic Determinants of Housing Supply_Saiz.Quarterly Journal of Economics,2010:1253-1296

[16]A.Aladangady.Housing Wealth and Consumption:Evidence From Geographically Linked Microdata.American Economic Review,2017,107(11):3415-3446

[17]H.Gholipour Fereidouni,R.Tajaddini.Housing Wealth,Financial Wealth and Consumption Expenditure:The Role of Consumer Confidence.The Journal of Real Estate Finance and Economics,2017,54(2):216-236

[18]S.Guo,W.G.Hardin.Financial and Housing Wealth,Expenditures and the Dividend to Ownership.The Journal of Real Estate Finance and Economics,2017,54(1):58-96

[19]W.Liao,D.Zhao,T.F.Sing.Risk Attitude and Housing Wealth Effect.The Journal of Real Estate Finance and Economics,2014,48(3):467-491

[20]黄静,屠梅曾.房地产财富与消费:来自于家庭微观调查数据的证据[J].管理世界,2009(07):35-45.

[21]解垩.房产和金融资产对家庭消费的影响:中国的微观证据[J].财贸研究,2012(04):73-82.

[22]李涛,陈斌开.家庭固定资产、财富效应与居民消费:来自中国城镇家庭的经验证据[J].经济研究,2014(03):62-75.

[23]田青,董晓宇.我国城镇家庭资产对其消费行为影响的经验研究[J].财经问题研究,2017(05):115-122.

[24]张大永,曹红.家庭财富与消费:基于微观调查数据的分析[J].经济研究,2012(S1):53-65.

[25]陈训波,周伟.家庭财富与中国城镇居民消费:来自微观层面的证据[J].中国经济问题,2013(02):46-55.

[26]杨碧云,肖英豪,张浩.房地产财富对居民消费影响研究:基于中国家庭金融调查数据的实证检验[J].北京工商大学学报(社会科学版),2017(03):22-32.

[27]裴育,徐炜锋.中国家庭房产财富与家庭消费——基于Cfps数据的实证分析[J].审计与经济研究,2017(04):93-104.

[28]王柏杰,何炼成,郭立宏.房地产价格、财富与居民消费效应——来自中国省际面板数据的证据[J].经济学家,2011(05):57-65.

[29]黄平.我国房地产〖财富效应〗与货币政策关系的实证检验[J].上海金融,2006(6):32-51.

[30]骆祚炎.城镇居民金融资产与不动产财富效应的比较分析[J].数量经济技术经济研究,2007(11):56-65.

[31]田青.资产变动对居民消费的财富效应分析[J].宏观经济研究,2011(05):57-63.

[32]戴颖杰,周奎省.房价变动对居民消费行为影响的实证分析[J].宏观经济研究,2012(03):73-79.

[33]张浩,易行健,周聪.房产价值变动、城镇居民消费与财富效应异质性——来自微观家庭调查数据的分析[J].金融研究,2017(08):50-66.

下载提示:

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/13016.html,