一、绪论

(一)研究背景和意义

1.研究背景

我国股票市场开始产生在20世纪90年代初的时候,随着时间的发展,股票市场风生水起,其投入到股票市场的人也迅猛地增加。1993年,在我国境内沪市最开始上市公司是106家,深市上市公司是106家,而到了2016年末,在上海上市和在深上市的公司快速地提升,分别上升到了1091家和1746家。从1993到2016年末,沪深两市流通市值从861.63亿元快速上升到了417880.75亿元。从2002年到2016年末,沪深两市股票有效账户从7202.16万户增长到了21477万户。在股票市场得到迅猛发展的背景下,对企业进行价值评估就变得势在必行。本文选取国泰君安股票作为研究对象,首先对国泰君安股票进行财务分析,并且使用市盈率模型和DDM模型,对公司作出价值评估。为了给投资者提供可以投资、决策的方向,本文以国泰君安股票的投资价值为案例,将全面对其进行分析。

2.选题意义

这篇文章对国泰君安股票的投资价值展开分析主要采用的是定性和定量的方式。其研究产生的意义如下文所述:

(1)一方面,方便于提供有关国泰君安股票投资的一些消息、意见给想要进行投资的人。这篇文章主要从公司的基本情况、财务情况这两个层面对国泰君安股票展开分析讨论,目的在于使投资对象的基本信息、投资价值更清晰,方便投资者进行投资,同时为投资者提出相关的建议、意见。

(2)另一方面,有利于促进我国在上市企业投资价值分析方面研究的发展,使有关的方法研究更深入、更丰富。文章采用股利贴现模型(简称DDM模型)及市盈率模型,从公司、财务两个层面对国泰君安股票的投资价值展开具体的分析探讨,从而形成一套有关企业投资价值分析的体系,在此希望能提供相关的帮助给以后的学术研究者。

(二)研究思路和方法

1.研究思路

本文主要从公司的基本面入手,借助财务分析工具,以及使用DDM模型模型,对国泰君安股票的投资价值进行分析。

第一部分为本文的绪论,使读者对本文的研究方法、目的等有较为直观的认识;

第二部分是基础理论,重点阐述涵盖投资分析、DDM模型在内的投资价值的关键理论;

第三部分是从公司的资产、业务情况这两个角度展开分析国泰君安股票的基本情况、财务情况。而财务分析部分使用对比分析法作出分析,首先选取公司2013-2016年的数据作出纵向分析,之后选取同行业公司对企业作出横向分析;

第四部分是对公司的投资价值展开估算价值、分析研究。主要利用市盈率模型和股利贴现模型(DDM模型);

第五部分是全篇文章的总结,也进而为投资者投资提供意见。

2.研究方法

本次文章运用了定性分析法,旨在分析公司的基本情况、行业情况,另外还采用了定量分析法,旨在进行财务分析,并运用市盈率法和DDM模型分析投资所能获取的价值,在此基础上估测预算出企业的投资价值,提供有关的借鉴给想要投资的人。这是采用的两个重点的研究方法。

而且,笔者以为只有建立两个假设前提条件,才能够令此篇文章估值分析的准确度有所保证。第一个是,假定国泰君安股票这个公司的经营具有连续性、长久性,它的现金流也具有稳定性;另一个是,假定国泰君安股票现金流的增长率可以划分为迅速增长、稳步增长这两个阶段,它的发展能够与当前行业发展周期规律相适合。

(三)文献综述

1.国外相关文献

齐默尔曼(2001)再一次论证了股票的实际价值与股价的关系。他认为,投资者之所以投资股票,而不是其它产品,目的是获取股息和红利,及股价价差,而公司的未来经营将直接干预投资人对于是否有投资收益的研判。当公司经营状态和发展前景变好,投资者预判将来的股息会变多,这种广泛的预期的提升会使得更多的投资者增持更多的股票,进而股票供不应求,促使股价的上涨。反之,就会造成股价下跌。当股票的价格严重乖离它的实际价值时,投资者的市场操作的行为,最终将对股票的价格产生波动,并迫使价格变动直到其能够符合它的内在价值。因此,内在价值是股价的决定因素,也是股价的变动基础。股票价格总是围绕其内在价值波动。

Lie&Lie(2002)运用三个不同的指标,对目标公司股票的价值进行计算,结果表明,市净率法得到的股票价值与真实股价的差距很小。但同时他也指出,各种方法进行比较的确切程度也会由于公司的具体规模,以及无形资产比重的问题等,这些都会产生影响,进而产生一定的误差。

Beisland(2014)这位学者主要研究现行的会计准则之下,净财务费用是否和股票的内在价值有关。他以经典理论的模型为基础,股票的价格作为函数,每股净资产和每股的收益等作为自变量,再利用回归的方程进行检验,最后再根据公允价值这一理念,讨论实证检验的具体结果。

2.国内相关文献

王金霞(2015)采用了自由现金流的预估模型中,对其存在的缺陷进行了具体阐述。她在研究中加入了流动的波动性,以此来解决自由现金流和贴现率的缺陷问题。他还提出根据风险的属性来确定贴现率,对外部环境和经营情况进行量化等方法。

曹健(2010)在进行全面综合的分析目前的各种计算方法的适用条件和优点和弊端的基础上,主要对自由现金流的估值问题深入研究。提出了以编写预算为前提的自由现金流的参数估值法,同时在其具体的应用中可能发生的情况进行了充分讨论。

张学勇(2014)提出虽然大部分股民均会采用一定的股票技术分析,但无论何种技术分析基本都是依赖过去的经验,没有一个完整、科学的理论体系,各种图形以及指标,它们的解释没有一个合理的标准,所以技术分析,作为一种分析方式一直被学者质疑。学术界对此也很感兴趣,也对技术分析能否可以取得超市场的收益做了许多的研究。学者们在科学的运用一些检验方法之后,对各类国家的证券市场的分析指标的有效性进行收集,然后研究及论证后发现,在欧洲和X等发达国家,鉴于股票市场体制日趋的完备、投资者的心理成熟、市场监管有力,分析指标等在这些市场并不能赢得巨大的超额收益;而在一些发展中国家,它们的股票市场很多都处在幼年阶段,市场表现出体制差,投资者投机心理严重,市场监管虚无,市场远没有达到弱式有效,技术分析的方法还是可以获得超额收益。

李晓洁(2010)着重研究了我国上市公司的成长性的问题。他认为,大量公司的持续成长的能力是一国GDP能够发展的源头,成长是企业的永恒需求,当然成长能力就是判断公司未来前景的最为重要的标准。只有科学正确的对成长性的指标进行分析,才能有效地评估公司的价值。

王竞达(2010)把我国医药类的上市公司当中抽取了代表性的15个,通过实证手法分析,自由现金流的基本模型在企业的内在价值的适用性进行评估研究。最终通过统计学研究,发现自由现金流的基本模型,对企业价值的估算法是比较贴切于真实价值的。

金宏琳(2016)认为自由现金流的模型最为准确,她首先把国内外的文献加以叙述,认为国外的研究居于前列,对于该理论的研究是比较成熟了,但是国内来讲,虽然有一些有益的探索,但是仍然不足。在此前提下,作者使用完整的模型去评估了伊利股份这个公司,对它进行全面的分析,尤其是利用了灰色预测模型去判断该模型是否真的有效,最终完成了对伊利股份的全面评估。

二、投资价值分析理论基础

(一)财务分析法

在对投资价值进行分析的时候,财务分析其中的一个方式。现在来说,通常被用在价值评估方面,作为辅助方法而存在。如果想了解一个企业的经营状况和它的财务状况,那么可以利用财务分析的方式来把握企业的基本情况,对投资者的价值评估也能产生一定的辅助作用。本文对企业进行财务分析主要从偿债能力、营运能力、盈利能力这三个方面来进行,所想要达到的目标是能够对价值评估产生一些影响,最理想的效果是让投资者能够从财务这个方面来对国泰君安股票的投资价值进行合理准确的判断。

(二)股票评估模型

1.相对估值法

如果想要采取相对估值法对公司进行评估价值,那么一般来说我们需要选择确定一个性质相同或者相似的公司作为参照的对象,并且确定作为参照公司的各项价值指标,再来对要展开评估的公司价值进行评估。

这个模型的基本公式如下所示:

目标公司的价值V=比照公司的价值V1*目标公司的价值指标S/比照公司的价值指标S1

值得注意的是:目标公司、比照公司对应的价值指标S、S1,可以是公司的盈利,也可以是公司的净资产或者营业方面的收入等。

(1)市盈率模型

市盈率模型是指当目标公司、比照公司的价值指标S、S1选取的指标是公司的盈利时,所能够产生的相对价值评估的一种模型。市盈率的公式是:每股市价除以每股收益。所以,我们可以得出一个结果:

目标公司的价值V=比照公司的价值V1*目标公司的盈利/比照公司的盈利,从而得出:

目标公司的每股价值=目标公司的每股收益*比照公司的市盈率;

一方面使用市盈率法估值法相对来说具有简洁性、便捷性,另一方面通过每股收益展开估值也具有综合性高的特点。但我们也能够清晰的看到这个模型它存在的不足的地方。因为这个模型展开估值必须建立每股收益为正的基础上,不然的话就得不到应有的效果;除此之外,如果经济状况产生波动的话,由于市盈率的上升、下降,运用市盈率估值法也会产生价值失真的缺陷。

(2)市净率模型

市净率模型是指当目标公司、比照公司的价值指标S、S1选取的指标是企业的净资产时,其形成的相对价值评估模型。

市净率的公式为:市价除以净资产。

所以,我们可以得到以下的公式:

目标公司的价值V=比照公司的价值V1*目标公司的净资产/比照公司的净资产,从而得到:

目标公司的每股价值=目标公司的每股收益*比照公司的市净率;

2.股利贴现模型

(1)股利贴现模型的定义

股利贴现模型,简称DDM模型,它归属在现金流贴现模型的种类中,是以规定的折现率对未来的现金流股利折算为与当前等价的现值,旨在对投资所产生的价值进行确定。它的公式是:

其中,为评估的内在价值,为公司发放的第n期的股利,k为贴现率。

(2)股利贴现模型优缺点

在股票价值评估的各种方式中,股利贴现模型是目前为止大家比较容易接受和认可的。因为股利贴现模型能够直接地凸显股票的本质特征。股票特征的一个方面是,人们通过购买股票成为股东来获得红利,另一方面,如果所持股的公司能够顺利、正常地运转,那么股东也可以在每一年中获取股息的收入。

但是现金流贴现模型也存在着不足。一方面它没有办法对一些公司进行估值,比如:没有现金流或者现金流的公司。另一方面在运用现金流贴现模型时,不能对一些公司的未来现金流进行过多主观意识上的判断,必须要在相关行业将来发展情况的基础上,来对一些企业未来现金流的状况进行合乎常理的预测和判断,从而使运用现金流贴现模型对企业价值的估算能够更加合理化、科学和、客观化。

三、基本情况分析和财务分析

国泰君安证券股份有限公司是我国十大证券品牌之一,也是我国规模最大、经营范围最广的证券公司。国泰君安在我国的证券市场发展过程中有多个领先。首先,它的资产管理业务在1993年就开始办理,也是最早在香港开办业务、最早设立研究所的证券公司。自2001年起,国泰君安陆续获得多种业务资格,如代办股份专让主办报价券商资格、QIFF业务、QDII资格和金融期货业务资格等。在2010年,国泰君安国际控股有限公司在香港上市,来年该公司又入选香港恒生综合指数金融成分股。这些成就都是领先国内其他证券公司的。

国泰君安虽然开办多种业务,但当前还是以证券经纪业务为主,这一业务占了手续费和佣金总收入中占了四成甚至一半。而随着近几年证券市场竞争越来越激烈和股票市场也不容乐观的趋势,国泰君安也开始寻求转变,企图打破传统单一的业务模式。国泰君安的创新主要集中在基金管理业务、证券承销业务和资产管理业务这三方面,而且随着公司对这三大板块的重视,这三大营业收入也在稳步提升、如今证券行业已经不再满足于单一的经济模式,国泰君安这一转变正是符合了多元化模式的市场趋势。

本文将从资产情况和业务情况两方面对国泰君安股票的基本情况进行分析,从而使得读者对国泰君安股票的资产规模体量、收入体量以及国泰君安股票的业务情况有大致的了解。

(一)国泰君安股票的资产情况

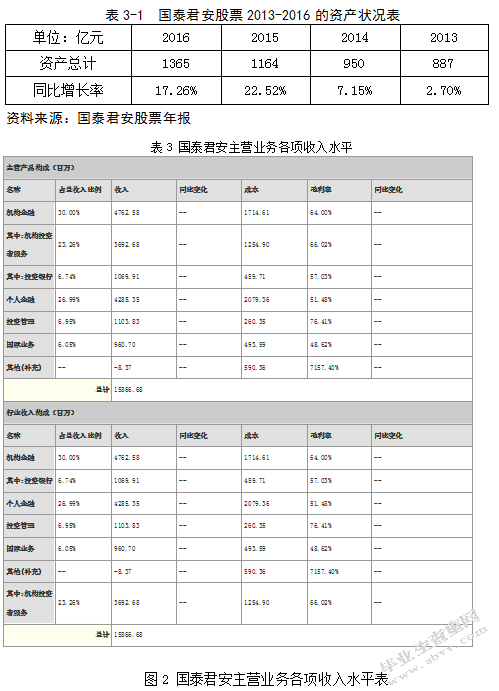

近四年来,国泰君安股票的资产规模呈上涨走势,同比增速呈波动性上涨走势。2013年国泰君安股票的资产规模为887亿元,2016年资产规模已经高达1365亿元,复合增长率17.26%,其中2013-2016年总资产的同比增长率分别为2.70%、7.15%、22.52%和17.26%,同比增速呈现波动性上涨走势。

目前非流动资产在国泰君安股票的总资产重占多数,且呈现波动性下降走势。2013-2016年,非流动资产的平均占比为55.16%,流动资产的平均占比为35.46%。2013-2016年,公司的非流动资产占比为逐年下降的走势,2013-2016年,非流动资产占比分别为60.18%、58.03%、54.67%和54.68%。公司的流动资产占比为逐年升高的走势,2013-2016年,流动资产占比分别为33.82%、35.87%、40.23%和45.12%。

(二)公司占有率分析

2016年度32家上市券商合计营业收入2606.20亿元,在券商各项分类业务中,2016年度上市证券公司合计经纪业务收入为782.84亿元,占总体营业收入比例为30.04%,尽管为最大收入部分,但比例呈逐步下降趋势、与其他业务收入比重保持均衡。自营业务和投行业务收入占比居2、3位,分别为604.38亿元占比23.19%和407.35亿元占比15.63%;其余的信用业务收入为289.02占比11.09%,资管业务收入为238.21亿元占比9.14%。

在2016年72家上市证券公司的综合实力排名中,国泰君安畏惧证券行业首位,营业收入、市场占有率、经济业务收入等多项收入均排位第一,由此可见国泰君安在我国的证券行业中的实力是不容小觑的。

(三)公司主营业务分析

国泰君安经营范围包括:证券经纪(包括29个省、自治区与直辖市);证券承销与保荐;与证券交易、证券投资活动有关的财务顾问;证券资产管理业务;股权投资;基金管理业务和发起设立基金业务等;证券自营;证券投资咨询;融资融券业务;为期货公司提供中间业务;商品期货经纪、金融期货经纪;境外业务以及中国证监会批准的其他业务。

目前国泰君安最主要的业务是证券经纪业务,占手续费及佣金总收入的40%-50%。近两年股票市场行情衰落,市场竞争越显激烈,国泰君安也在寻求新的业务模式。努力在基金管理业务、证券承销业务、资产管理业务等方面实施创新,这三项营业收入也处于逐年升高的态势,企业的转型有望在今后有更好的发展。多元化的发展取代了单一的经济模式正成为券商业发展的主流。

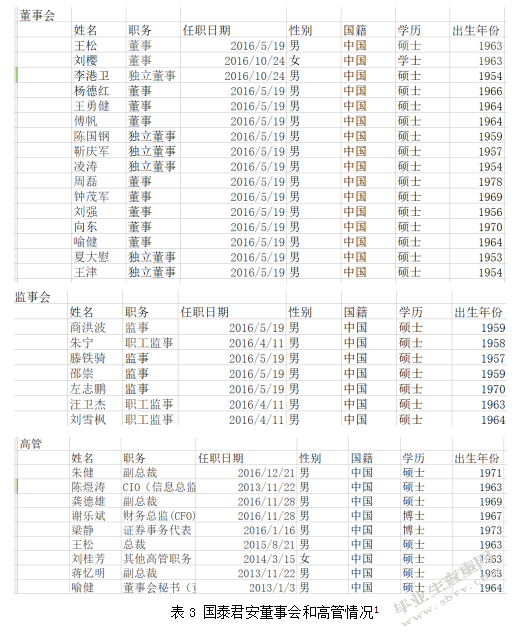

(四)公司管理层分析

企业的管理人员是企业发展的风向标,决定了公司理念,规模,经营模式等众多关键因素。因此对管理层人员的分析尤为重要。

从年龄上看(见图3),最年长的高管是1954年出生,最年轻的高管是1973年出生。年龄层都在50-60岁左右,呈现出一种年龄偏大的现象,再加上在未来的5-10年间,这部分高管都将退休,因此公司内部面临着严重的青黄不接现象,而这也要求公司应该开始考虑储备新的年轻力量。

从职位上看,董事会16人,监事会7人,高管9人。管理层人数较为合理,且学历多是硕士及博士以上,因此国泰君安的中坚力量的培养可以以此为标准,进行筛选培养。

从学历上看,国泰君安的管理人员的学历基本为硕士以上,且有2人拥有博士学历。可以明确的看出国泰君安管理层以硕士学历为主,这可以看出国泰君安的管理层的学历正在朝着高学历,高层次人才的方向迈进。

(五)财务分析

本文通过对国泰君安股票与我国109家证券上市公司进行对比,以及对国泰君安股票相关财务指标与同行业公司的相关财务指标的平均值进行对比,从而对国泰君安基本财务指标进行具体的分析。

1.偿债能力分析

(1)短期偿债能力

2013-2016年,国泰君安股票的短期偿债能力逐年增强。其中公司的流动比率和速动比率呈现上升走势2013-2016年,流动比率分别为0.61、0.69、0.77和0.82,速动比率分别为0.41、0.50、0.58和0.58,公司的短期偿债能力增强。

表3-6国泰君安股票的流动比率和速动比率

2016 2015 2014 2013四年平均值

流动比率0.82 0.77 0.69 0.61 0.72

速动比率0.58 0.58 0.50 0.41 0.52

资料来源:国泰君安股票年报,作者整理

数据显示,在2013-2016年这三年时间里,国泰君安股票的平均流动比率为0.72,远远低于同行业的平均流动率;另外,在平均速动比率上,行业的平均速动比率为1.47,而国泰君安仅有0.52的平均速动比率。流动比率和速动比率的对比说明,国泰君安的短期偿债能力比起国内的同行业公司要差,远远达不到中上游水平。

表3-7行业的短期偿债能力分析表

2016 2015 2014 2013四年平均数

流动比率1.89 1.80 1.75 2.00 1.86

速动比率1.51 1.42 1.37 1.58 1.47

资料来源:国泰君安股票年报,作者整理

(2)长期偿债比率

表3-8国泰君安股票的偿债能力分析表

2016 2015 2014 2013四年平均值

资产负债率(%)68.80 69.26 68.14 64.86 67.77

资料来源:国泰君安股票年报,作者整理

国泰君安股票的长期偿债能力有所降低。2013-2016年,国泰君安股票的资产负债率呈现波动性上升走势,资产负债率分别为64.86%、68.14%、69.26%和68.80%,公司的偿债能力有所降低。

表3-9行业的长期偿债能力分析表

2016 2015 2014 2013四年平均数

资产负债率(%)45.38 46.47 46.93 45.08 45.97

资料来源:国泰君安股票年报,作者整理

与同行业公司相比,国泰君安股票的长期偿债能力较弱。2013-2016年国泰君安股票的平均资产负债率为67.77%,高于行业的资产负债率45.97%,说明国泰君安股票的长期偿债能力相对较弱,说明国泰君安股票的长期偿债能力处于行业的下游水平。

2.营运能力分析

表3-10国泰君安股票的资产周转率分析表

2016 2015 2014 2013四年平均值

流动资产周转率(次)1.68 1.65 2.04 2.16 1.88

固定资产周转率(次)2.57 2.00 1.96 1.98 2.13

总资产周转率(次)0.76 0.68 0.72 0.70 0.72

资料来源:国泰君安股票年报,作者整理

2013-2016年,国泰君安股票的总体营运能力出现一定幅度的提高。2013-2016年,总资产周转率在2013年的占比为0.70次,波动上涨至2016年的0.76次。其中,流动资产周转率呈现逐年下降的走势,流动资产周转率在2013年的占比为2.16次,降至2016年的1.68次,流动资产的周转效率出现一定程度的下降。2013-2016年,固定资产周转率呈现波动性上升走势,在2013年的占比为1.98次,波动上涨至2016年的2.57次,固定资产的周转效率有所提高。

表3-11同行业的营运能力分析表

2016 2015 2014 2013四年平均值

流动资产周转率(次)1.23 1.36 1.39 1.38 1.34

固定资产周转率(次)2.36 2.47 2.59 2.68 2.53

总资产周转率(次)0.67 0.74 0.77 0.78 0.74

资料来源:国泰君安股票年报,作者整理

与同行业公司相比,国泰君安股票的总体营运能力与同行业相差不大,其中国泰君安股票的流动资产周转率低于同行业公司,固定资产周转率高于同行业公司。从总资产周转率来看,2013-2016年国泰君安股票的平均总资产周转率为0.72次,与同行业公司0.74次的平均总资产周转率基本持平。从流动资产周转率来看,2013-2016年国泰君安股票的平均流动资产周转率为1.88次,高于同行业公司1.34次的平均流动资产周转率。从固定资产周转率来看,2013-2016年国泰君安股票的平均固定资产周转率为2.13次,低于同行业2.53次的平均固定资产周转率。以上说明国泰君安股票的总营运能力与行业水平基本持平。

3.企业盈利能力分析

(1)企业盈利的持久性分析

表3-12利润分析表

2016 2015 2014 2013

利润总额(亿元)37.95 8.74 8.32 2.91

同比增长率(%)334.21%5.05%185.91%-83.15%

净利润(亿元)31.38 7.40 7.76 2.13

同比增长率(%)324.05%-4.64%264.32%-86.65%

资料来源:国泰君安股票年报,作者整理

2013-2016年,国泰君安股票的利润总额呈现逐年上升的走势,其中2016年出现爆发性增长。国泰君安股票的利润总额在2013年的占比为2.91亿元,2016年增加到37.95亿元,复合增长率为135.38%。2013-2016年,利润总额的增速波动很大,分别为-83.15%、185.91%、5.05%和334.21%,同比增速很不稳定。其中,2016年,国泰君安股票的利润总额出现爆发性增长,同比增速高达334.21%,一方面是因为2016年国泰君安股票的证券投资业务与中间业务收入大幅提高,从而带动公司的营业收入出现大幅增加,从2015年的581.96亿元,大幅2016年增加到800.09亿元,同比增速为37.48%。另一方面相较于营业收入的大幅增长,公司的营业成本的增速相对较低,营业成本从2015年的584.43亿元,2016年增加到780.62亿元,同比增速为33.57%。

2013-2016年,国泰君安股票的净利润的变化走势与利润总额的变化走势基本相同。净利润呈现逐年上升的走势,其中2016年公司净利润出现爆发性增长。

表3-13国泰君安股票2013-2016年盈利能力表

2016 2015 2014 2013平均

经营活动净收益在利润总额中占比51.31-28.32 18.64-100.85-14.81

价值变动净收益在利润总额中占比32.37 7.82-5.82-3.85 7.63

营业外收支净额在利润总额中占比16.31 120.49 87.18 204.69 107.17

公司利润的稳定性较弱,营业外收支净额贡献了公司大部分的利润总额。2013-2016年,利润总额中公司营业外收支净额的平均贡献比例为107.17%,营业外收支净额在利润总额中的占比呈现波动性下降走势,2013年的占比204.69%,2016年的占比16.31%,大约降低188个百分点。而2013-2016年,利润总额中经营活动净收益的平均贡献比例为-14.81%,利润总额中经营活动净收益的贡献比例呈现波动性上升走势,2013年的占比-100.85%,2016年的占比为51.31%,大约增加了152个百分点。2013-2016年,公司总利润中营业外收支净额的占比呈现波动性下降走势,而经营活动净收益的占比呈现波动性上涨走势,公司盈利稳定性有所增强。

公司价值变动净收益在利润总额中的平均占比为7.63%,2013-2016年,公司利润总额中价值变动净收益的占比波动较大,分别为-3.85%、-5.82%、7.82%和32.37%。

(2)资本经营盈利能力分析

本文对国泰君安股票的资本经营盈利能力的分析,主要从净资产收益率角度入手。

表3-14国泰君安股票资本经营盈利能力分析表

2016 2015 2014 2013四年平均值

净资产收益率(%)9.79 1.84 2.58 0.38 3.65

资料来源:国泰君安股票年报,作者整理

国泰君安股票资本经营的盈利能力呈波动性上升的走势,且2016年增长较大。2013-2016年,国泰君安股票的净资产收益率呈现波动性上升的走势,2013-2016年,公司的净资产收益率分别为0.38%、2.58%、1.84%和9.79%,四年间大幅增加大约9个百分点。

表3-15同行业资本经营盈利能力分析表

2016 2015 2014 2013四年平均数

净资产收益率(%)9.83 9.96 12.03 12.08 10.98

资料来源:国泰君安股票年报,作者整理

与同行业公司相比,国泰君安股票的资本经营盈利能力较弱。从净资产收益率来看,2013-2016年,国泰君安股票的平均净资产收益率为3.65%,远低于同行业公司10.98%的净资产收益率,说明国泰君安股票的资本经营盈利能力位于行业的下游水平。

(3)资产经营盈利能力分析

表3-16国泰君安股票资产报酬率分析表

2016 2015 2014 2013四年平均值

总资产报酬率ROA(%)3.00 0.86 1.06 0.32 1.31

资料来源:国泰君安股票年报,作者整理

2013-2016年,国泰君安股票的总资产报酬率呈波动性上升走势,在2013年的占比为0.32%,波动上涨至2016年的3.00%。

表3-17同行业的资产报酬率分析表

2016 2015 2014 2013四年平均数

总资产净利率(%)4.93%5.76%5.99%5.60%5.57%

资料来源:国泰君安股票年报,作者整理

与同行业公司相比,国泰君安股票的资产经营盈利能力相对较弱。2013-2016年,国泰君安股票的平均总资产报酬率为1.31%,低于同行业公司5.57%的总资产报酬率,说明国泰君安股票的资产经营盈利能力位于行业的下游水平。

(4)产品盈利能力分析

本文将从销售净利率、销售毛利率两方面,来考察国泰君安股票产品的盈利能力。

表3-18国泰君安股票产品盈利能力分析表

2016 2015 2014 2013四年平均值

销售毛利率(%)16.87 15.55 15.36 14.30 15.52

销售净利率(%)3.92 1.27 1.47 0.45 1.78

资料来源:国泰君安股票年报,作者整理

国泰君安股票的产品盈利能力呈现波动性上涨走势,销售净利率有所提高。

从销售毛利率来看,国泰君安股票的销售毛利率波动不大,较为平稳。2013-2016年,销售毛利率分别为14.30%、15.36%、15.55%和16.87%,波动不大。

从销售净利率来看,国泰君安股票的销售净利率呈现波动性上涨走势。销售净利率在2013年的占比为0.45%,波动增长至2016年的3.92%。其中2016年销售净利率增长较多,主要是因为2016年公司加大成本控制,导致2016年公司的期间费用率出现一定的下降。

表3-19同行业产品盈利能力分析表

2016 2015 2014 2013四年平均数

销售毛利率(%)22.26 23.13 23.03 22.89 22.83

销售净利率(%)6.98 8.08 7.77 8.43 7.82

资料来源:国泰君安股票年报,作者整理

与同证券行业公司相比,国泰君安股票的产品盈利能力较弱。从销售毛利率来看,2013-2016年国泰君安股票的平均销售净利率为15.52%,低于同行业公司22.83%的销售毛利率。从销售净利率来看,2013-2016年国泰君安股票的平均销售净利率为1.78%,低于同行业公司7.82%的平均销售净利率,说明国泰君安股票的产品盈利能力位于行业的下游水平。

通过上述的研究分析,我们可以得知与其它同类型证券行业公司相比,国泰君安的盈利能力是处于中等水平,而且其长期偿债能力以及运营能力也是处于较弱的水平,因此尽管该证券行业公司在近几年的盈利额依旧处于较为良好的水准,但是依旧不能够松懈,而是要进一步努力,对待与财务相关的各类事件,保证财务状况长期处于较为良好的水平。

四、国泰君安股票股票价值评估

(一)市盈率估值法

1.对比指标的选取

公司的股票价格和每股净利润的比值就是公司的市盈率。目标公司的每股价值=目标公司的每股收益*比照公司的市盈率,就是市盈率估值法的基本公式。

本文通过参照证券行业的市盈率,来对国泰君安股票进行价值评估。

2.市盈率估值

市盈率估值法中每股价值=每股收益*市盈率。根据14家机构预测,在2016年证券行业的市盈率约为12.3,国泰君安股票的每股净利润为1.34,根据市盈率估值法的公式可以得出国泰君安股票在这一年的价值为:国泰君安股票每股价值=每股收益*市盈率=1.34*12.3=16.48元。国泰君安股票每股价值=每股收益*市盈率=1.30*12.34=16.51元;

3.市盈率估值评述

本部分主要通过市盈率估值法(相对估值法)对国泰君安股票的投资价值进行了估值,得到的估值为16.51元,而2016年12月30日,国泰君安股票的股价为16.68元,与国泰君安股票的估值存在一定的差距。

在对国泰君安股票进行估值时只是简单的参照行业的市盈率,做出的估值结果还不够科学、精确。为了提高估值的准确性,本文还讲使用股利体现模型-DDM模型来对国泰君安股票进行价值评估。

(二)DDM模型估值法

市盈率估值法是相对估值法,它的评估过程比较简单,估值也不够准确,而DDM模型是绝对估值法,它不是简单地将几个元素套入公式得出评估结果,而是综合了企业的经营能力、未来的现金流量以及资本运作能力等多方面来对企业的投资价值进行分析,因此它的评估结果会比市盈率估值法更加科学、精确。

DDM模型需要运用资本资产定价模型、加权平均资本成本、DDM模型等多种模型对企业进行估值。运用资本资产定价模型是为了确定国泰君安股票权益融资成本,在确认了国泰君安股票的权益融资成本后,再综合债务融资成本,以此来确定适合国泰君安股票的贴现率,最后运用DDM模型来对国泰君安股票价值进行评估。这就是DDM模型估值法的流程。

1.计算股权资本成本率rs

(1)计算公司资本结构

计算公式:债务资本=短期借款+一年内到期的非流动负债+应付债券+长期借款

债务资本比重=债务总额M/(债务总额M+权益总额N)

权益资本比重=权益总额N/(债务总额M+权益总额N)

计算过程如下:

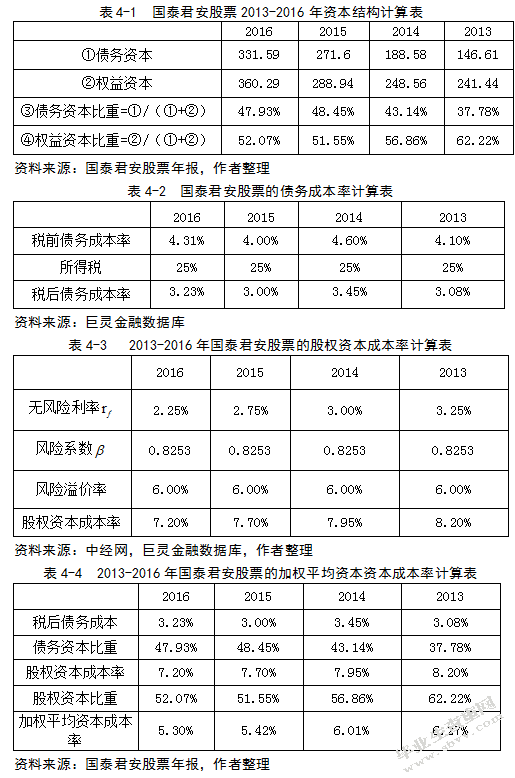

通过计算得到:2013-2016年,公司的债务资本比重分别为68.80%、69.26%、67.46%和64.86%,权益资本比重分别为31.20%、30.74%、32.54%和35.14%。

(2)计算债务资本成本率

通过巨灵金融数据库查询,国泰君安股票2013-2016年债务资本成本率分别为4.10%、4.60%、4.00%和4.31%,考虑企业所得税的影响之后(国泰君安股票的企业所得税为25%),2013-2016年的税后资本成本率分别3.08%、3.45%、3.00%和3.23%。

(3)股权资本成本率

本文使用资本资产定价模型来计算股权资本成本率,计算公式为:

股权资本成本率公式为:;

其中无风险利率选取的为一年期定期存款利率,根据中国人民银行公布的一年期定期存款利率,得到2013-2016年的无风险利率分别为3.25%、3.00%、2.75%和2.25%。市场溢价率的选取采用清华大学杜胜利公布的6%的数据,作为2014-2016年的风险溢价率。通过查询巨灵金融数据库,本文选取国泰君安股票最近60个月的值作为本文风险系数的数值,值为0.8253。将相关数据带入股权资本率的公式,计算如下:

通过计算得到:2013-2016年国泰君安股票的股权资本成本率分别为6.55%、6.30%、6.05%和5.55%。

2.计算加权平均资本成本率()

的公式如下:

=*(1-T)*M/(M+N)+*N/(M+N)

将国泰君安股票的相关数据带入公式,计算如下:

通过计算得到:2013-2016年国泰君安股票的加权平均资本资本成本率分别为6.27%、6.01%、5.42%和5.30%。本文取2013-2016年的平均值5.75%作为后续国泰君安股票的贴现率。

3.未来股利预测

2013-2016年,国泰君安股票的每股收益分别为0.03元、0.23元、0.18元和1.12元,14家机构预测国泰君安股票2016年每股收益为1.30元。2014-2016年,国泰君安股票每股收益增速分别为86.96%、-27.78%、83.93%和13.85%。本文预测国泰君安股票每股股利增长率分为快速增长阶段与稳定增长两个阶段,且每股股利增长率与每股收益增长率相同,其中:设定2017-2023年为快速增长阶段,每股股利的同比增长率为15%;2023年之后为稳定增长阶段,增长率为4.50%。

2016年,国泰君安股票每股分红为0.367元,公司2017-2023年每股股利的预测情况如下表所示:

4.国泰君安股票内在价值计算

本文以股利贴现模型为基础,对国泰君安股票的股票价值进行计算,使用公式:

V=D1/(1+r)+D2/[(1+r)^2]+……+Dn/[(1+r)^n]+Pn/[(1+r)^n]

其中,V为每股内在价值,r为贴现率,Dn为每股股利。

2017-2023年国泰君安股票每股股利的现值为:

V1=0.42/(1+5.75%)+0.49/[(1+5.75%)^2]+0.56/[(1+5.75%)^3]+

0.64/[(1+5.75%)^4]+0.74/[(1+5.75%)^5]=2.38元;

2023年之后的每股股利的现值为:

V2=0.77/(5.75%-4.5%)/[(1+5.75%)^6]=14.63元;

2016年末,国泰君安股票价值V=V1+V2=2.38+14.63=17.01元。

因此,通过DDM模型得出:2016年末国泰君安股票的估值为17.01元。而2016年12月30日,国泰君安股票的股价为16.68元,与国泰君安股票的估值相差不大。

(三)两种估值模型的比较

利用市盈率的途径对国泰君安这只股票进行分析,我们可以对这只股票进行合理的估值,评估股价为16.48元,而另外一方面,我们同样可以利用DM模型对其进行估值,这只股票我们就估计拥有17.01元。从中可以得出这样的结论,这两种措施对同一股票进行估值,估计出来的价格并不会相差太远,利用市盈率估算出的价格有可能会偏低一些,这有可能是由于整个行业的市盈率同国泰君安这只股票进行比较,行业的市盈率要稍微低一些造成的。而利用股利贴现模型对股票的价值进行估算,全面考虑到了这一只股票在以后可能出现的现金流量,因此估值可能会比较精确一些。因此,这一篇文章对国泰君安这一只股票的估值预计为16.48-17.01元之间。

五、结论与投资建议

(一)结论

(1)从偿债能力来看,2013-2016年,国泰君安股票的短期偿债能力下降较多,与我国的同行业公司相比,国泰君安股票的短期偿债能力较差。国泰君安股票的长期偿债能力呈现先下降后上升的走势,同我国的同行业公司相比,国泰君安股票的长期偿债能力较弱。

(2)从营运能力来看,2013-2016年,国泰君安股票的总体营运能力有所下降,与我国的同行业公司相比,国泰君安股票的营运能力相对较差。

(3)从利润的持久性来看,2013-2016年,国泰君安股票的利润总额和净利润呈现先大幅下降后小幅上升的走势,同比增速波动较大。国泰君安股票资本经营的盈利能力有所上升,波动不大。与我国的同行业公司相比,国泰君安股票的资本经营盈利能力较弱。从产品的盈利能力来看,2013-2016年,国泰君安股票的总资产报酬率呈波动性下降走势,与我国的同行业公司相比,国泰君安股票的资产经营盈利能力较弱。从销售毛利率来看,国泰君安股票的销售毛利率波动不大,较为平稳。从销售净利率来看,国泰君安股票的销售净利率呈现波动性下降的走势。与我国的同行业公司相比,国泰君安股票的产品盈利能力较强。

(4)通过市盈率分析方法得出国泰君安股票的估值为16.51元,通过DDM模型得出国泰君安股票的估值为17.01元。

(二)投资建议

(1)通过市盈率分析方法得出2016年末国泰君安股票的估值为16.48元;通过DDM模型得到2016年末国泰君安股票的估值为17.01元。2016年12月30日,国泰君安股票的股价为16.68元,国泰君安股票的股价位于两种估值方法之间,说明国泰君安股票的市场价格相对合理。从短期来看,目前公司的证券投资业务依旧是其主要业务,且受到市场的热捧,短时间内股价还有可能呈现继续上涨的趋势。所以,如果广大投资者对国泰君安有较好的预期,那么还是可以继续持有这一只股票,当股价上升后,实现差价的利润后及时抛出,并且拥有这一只股票的股民应该注意操作,最好是进行高抛低吸,才能够拥有更加丰厚的利润。

(2)从相当长的一段时期来看,因为国家陆陆续续出台有关政策扶持证券业务,再加上人民群众日常生活更加关注证券了,我们有理由相信国泰君安在以后的经营中业绩肯定回逐渐上升,所以投资者还是值得长期持此股票的。

参考文献

[1]Irving Fisher.Nature of Capital and Income[M].New York:The Macmillan Co,1906

[2]F.Modigliani,M.H.Miller.The cost of Capital;Corporation Finance and the theory of Investment[J].The American Economic Review,1958

[3]Ewards,E.O.,Bell,P.W.The Theory and Measurement of Business Income[M].1961.

[4]Myers SC.Determinants of corporate borrowing[J],Journal of financial economics,1977

[5]Penman,return to fundamentals.Journal of Accounting[J].Auditing and finance,July,1992:

[6]Fama E.F.efficient capital markets II[J].Journal of Finance.Vol.XLVI,No.5,Dec,1991

[7]Bernard,the feltham-Ohlson framework:implications for empiricists[J].Contemporary accounting research,sept,1995

[8]Martin M.Herzberg.Implementing ebo/eva analysis in stock selection[J].Journal of Investing,spring 1998.Grossman and Stiglitz.Information and competitive prices.American economic review,May,1976

[9]Copeland T E,Koller T,Murrin J.Valuation:Measuring and Managing the Value of Companies[J].Journal of Finance,2005,46(7)

[10]Williams,J.B,The theory of investment value[M],Cambridge,MA;Harvard University Press,1938

[11]Benjamin Graham.Security Analysis.6th edition[J].New York:The McGraw Hill Companies 2005.

[12]Maurice Kendall.The Analysis of economic time series,part 1[J].Prices.Journal of the Royal Statistical Society,1953.

[13]Collins.Weiss.Changes in the value-relevance of earnings and book values over the past forty years[J].Journal of accounting and economics,Nov,1997.

[14]韩兆洲,谢铭杰.上市公司投资价值评价模型及其实证分析[J].中央财经大学学报,2004(11).

[15]林斗志.价值投资在我国股市表现的实证分析[J].财经科学,2004(12).

[16]李云飞,谢晓晨.基于GA-SVM的股票投资价值评价研究[J].燕山大学学报,2009(6).

[17]周淼.股票投资价值理论文献综述[J].财会通讯,2013(6).

[18]吴科春,何旭强.对银行股投资价值评估方法的探讨[J].国际金融研究,2001(8).

[19]孙美,刘亚萍.分行业研究价值投资在中国股市的适用性[J].决策与信息(财经观察),2008(10).

[20]王金霞.基于自由现金流量的企业价值评估研究[J].经济师,2015(11).

[21]王竞达.现金流折现模型在医药行业公司价值评估中的适用性研究[J].财会通讯,2010(30).

[22]金宏琳.基于自由现金流贴现模型的伊利股份投资价值分析[M].哈尔滨工业大学,2016.

[23]曹健.企业价值评估模型中“自由现金流量”参数的估值方法[J].财会月刊.2010(27).

[24]张学勇,盖明昱.技术分析与超额收益率研究进展[J].经济理论与经济管理,2014(9).

[25]李晓洁.我国上市公司成长性分析,黑龙江对外经贸[J].2010(4)

[26]李敬.市盈率、盈余质量和公司价值:基于中国A股上市公司的经验数据分析[J].北京:经济科学出版社,2008.

[27]杜江,赵昌文,谢志超.相对估价法在上市公司价值评估中的应用研究[J].财经研究.2005(6).

[28]李立辉.深沪A股上市公司投资价值的多层次综合评估[J].系统工程理论与实践.2002(7).

[29]袁晓峰.企业生命周期现金流量特征及管理探析[J].财会通讯,2007(2).

[30]张宏婧,关禹.基于自适应滤波法的自由现金流预测模型研究[J].科技资讯,2014(2).

致谢

这次毕业论文能够得以顺利完成,并非我一人之功劳,是所有指导过我的老师,帮助过我的同学和一直关心支持着我的家人对我的教诲、帮助和鼓励的结果。本文在撰写过程中,承蒙我的指导导师单磊的悉心指导,单老师是一位有着严谨工作态度的老师,在这次毕业论文中给予了我很多帮助以及建议。在此谨表示诚挚而由衷的谢意与敬意!

下载提示:

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/13365.html,