前言

如今随着我国市场经济的发展,企业之间的竞争越来越大,企业的结构和经营日趋复杂。如何才能合理判断与评价企业的经营能力和成果对于企业的债权人、股东、管理人员来说成了一个难题。计算各种财务数据和指标,运用财务分析法中的盈利能力分析就可以看出企业在经营过程中获得利润的能力。所以盈利能力分析对于企业来说尤为重要,它是企业向其投资者反应企业获利能力的有效证明,也有利于债权人、股东、管理者对公司的利润率做有效的分析和预测。本文就将以青岛啤酒股份有限公司为例,从其2013年到2016年的年度报表中提取相关财务数据,使用比率分析法、趋势分析法、结构分析法基于杜邦分析法对青岛啤酒股份有限公司进行盈利能力分析。

基于杜邦分析法系的盈利能力分析在现阶段已经有许多学者对其做过研究。在国内,梁娟、孔刘柳对商业银行基于杜邦分析法进行盈利能力分析,以浦发银行为例采用因素分析法对各个指标进行度量。张文琪、涂宇翔、王烨(2015)年对武汉钢铁股份有限公司的财务数据进行剖析,判断其盈利能力水平,提出相关建议。张一帆、袁心、张迪(2016)年提取重要财务数据运用杜邦分析法对ST*古汉公司的现状进行分析,正确评估古汉公司的盈利能力和预测古汉公司未来的盈利能力情况。在国外,Theophanis C.Stratopoulos(2002)基于杜邦分析法分解资产回报率分析出IT行业的盈利能力分析这方面竞争优势。Vaishali Padake和Rashmi Soni(2016)基于杜邦分析法对印度12家银行6年的财务数据进行分析,评估印度银行业的盈利能力水平。Kattuman,P.A.,Jiang,N.,&Kotia,A.(2017)《国际商业经济杂志》,24(2),131-151发表了对竞争激烈与两极分化严重下印度公司的盈利呢过来分析。

1.1盈利能力分析的意义及目的

企业的目的在于营利,而企业的投资者、管理层、债权人、工作人员的目标都是获取利润即赚钱。怎么样才能评价一个企业的获利能力怎么样?值不值得投资、值不值得为之效劳?就要看这个企业的盈利能力分析,它能分析出企业的获利能力以及企业的发展前景。对于投资者来说,盈利能力分析有利于投资者对企业的财务情况有一定的了解,提供给投资者选择投资,投资力度的依据。对于管理者来说,盈利能力分析是自我经营效果评价的方式,可以帮助管理者找到企业存在的问题和风险,有效地提醒管理者改变管理方式,调整管理结构。对于债权人来说,可以利用盈利能力分析客观有效地判断企业是否有偿债能力、及时偿还本息的能力,评估自己的风险。对于工作人员来说,企业的盈利能力分析直接与他们的工资、分析紧密相关,企业获得利润越多,分发给职工的工资越多、奖金越多、福利更高。

1.2盈利能力分析方法

分析企业盈利能力的方法有三种,分别是比率分析法、趋势分析法、结构分析法,其中最主要的分析方法是比率分析法,它是将企业与盈利能力相关的投资的盈利能力、销售盈利能力、股本盈利能力这三个方面的比率计算出,能够直观、方便的反映出企业的经营获利情况以及对财务资源的利用效率。趋势分析法是将企业的营业情况分为几个期间,将其几个期间的财务数据进行对比,基于时间上的变动趋势分析出数据变动的因素。一般情况下,是以企业的会计年度为单位,将企业的营业利润、利润总额、净利润、资产总额、股东权益等数据进行计算分析。结构分析法是将企业的收入、费用、利润指标与相应的财务合计金额进行对比,或者是与以往的会计年度指标进行对比。收入是由主要业务收入和其他业务收入组成,其中主要业务收入是重要的分析指标。费用对利润有重要的影响,在收入指标固定的情况下,企业经营活动中产生的费用越多,利润就越少。

1.3影响盈利能力因素

影响盈利能力的因素分为内部因素和外部因素,其中内部因素有:资本因素、产品因素、利润结构因素。资本是一个企业开始建立与经营运转的基础,对企业的盈利能力有一定的影响。如果企业的资本结构合理、资金利用运转效率高,就能提高其获利能力和效率。产品是企业向外销售的东西,产品的销量直接影响企业的主要收入,根据市场需求调整产品结构、提高产品质量,就能提高产品的销量。但是要想增加企业的利润仅仅是提高产品销量增加收入是不够的,还应该降低产品的成本,因为利润等于收入减去成本。利润结构即企业获取利润的构造,一般情况下是由主营业务利润、投资收益、非经常项目收入构成。我们在分析企业盈利能了时,不应该只关注于企业的利润总额,还应该具体分析利润构成的占比情况。一般来说,主营业务利润应该占的比率最大,如果是企业的非经常项目收入的占比最大,那么可能面临着很大的风险。国家政策是影响企业盈利能力的外部因素,我国对国民经济采取宏观调控的手段,其中税收政策是宏观调控的重要组成部分。税收政策能有效地调节产业结构、整合资源,促进国民经济健康发展。对于企业来说税收政策影响企业的费用,进而影响企业的获利情况。

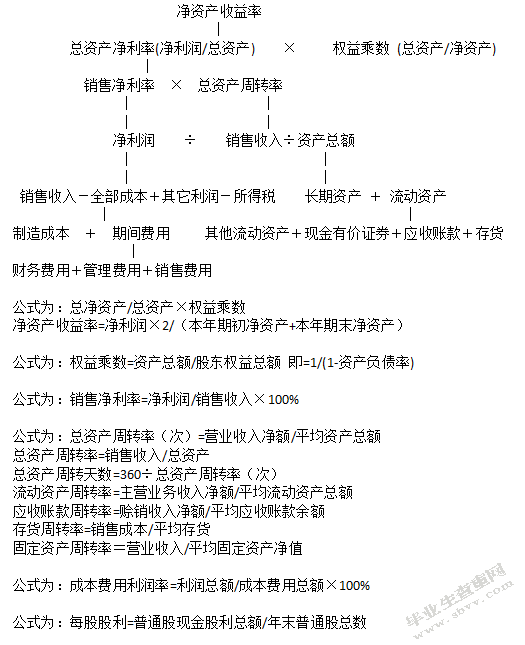

2.1杜邦分析法

杜邦分析法是由X杜邦公司最早使用的,从企业的资产负债表、利润表中提取财务数据,计算财务比率,从内部管理因素和资本结构与风险两方面综合分析企业财务状况的方法。它的核心是权益净利率,用总资产净利率乘以权益乘数。总资产净利率是看企业利用资产获得利润的水平,权益乘数是看企业的负债水平,权益乘数越大企业的负责越高。它的特点是结合各财务比率分析企业的盈利能力和股东权益回报水平,至上而下的层层分析比率的来源、原因,条理清楚突出重点,客观有效地评价企业的经营绩效。但是杜邦分析法也有一定的局限性,只包括了财务信息,忽略了企业其他的因素和企业的外部环境。杜邦分析法不是财务分析的唯一方法,为了弥补它的缺陷与不足我们可以基于杜邦分析法进行专项分析,这样对企业的财务分析更为准确,对企业的经营绩效评价更为合理。本文就基于杜邦分析法对青岛啤酒股份有限公司盈利能力分析,逐步分析、层层分解,使青岛啤酒股份有限公司盈利能力分析更为科学、全面。得到的分析结果才能为使用者提供对青岛啤酒公司的财务预测、判断的有效依据,能够规避一定的投资风险。

2.2杜邦财务分析体系如下

杜邦分析法的核心比率是净资产收益率,又称股东权益报酬率,位于杜邦分析体系的顶端。由会计恒等式资产等于负债加所有者权益得出企业的资产主要来源于股东投资的股本和向债权人借入的资本。当企业提高资本运转效率运用财务杠杆时,一般来说股本和借入资本越大企业的获利能力越强但风险也就越大,股本和借入的资本越小资金的运转效率也就越低,获利能力越弱。净资产收益率体现了股东投资的盈利能力,与投资效益呈正比,随着值的增大股东投资取得的效益越高。

公式为:总净资产/总资产×权益乘数

净资产收益率=净利润×2/(本年期初净资产+本年期末净资产)

权益乘数是资产总额与股东权益的倍数关系,权益乘数越大企业的资产负债率就越大。这也表明企业的负债水平较高,产生的财务杠杆效应强,获得收益多但是风险也大。所以说权益乘数是一把双刃剑,我们要用辩证的眼光去看待,既看到它带来的收益也要看到随之而来的风险,合理地运用。

公式为:权益乘数=资产总额/股东权益总额即=1/(1-资产负债率)

销售净利率是指以单位计算企业销售产品、半成品或提供服务带来的收入所产生的净利润,代表企业在一定的时间内销售收入获得利润的水平。按理说企业的净利润会随着销售收入的增加而增加,但是在实际经营中我们会发现销售收入增加也会使企业的管理费用、销售费用、财务费用增加,获得的净利润不一定会与销售收入同比增加,甚至会出现负增长的情况。

公式为:销售净利率=净利润/销售收入×100%

总资产周转率是营业收入与平均资产总额之比,结合销售所获得的利润分析资产的运转效率,值越大说明企业销售和资产获利水平越高。除了总资产周转率之外资产周转率还被分为了其他两类,一种是分类资产周转率,另一种是单项资产周转率。分类资产周转率又被分为流动资产周转率和固定资产周转率,单项资产周转率被分为应收账款周转率和存货周转率等,根据资产的流动性将其分类计算周转率分析各类资产的运用效率。

公式为:总资产周转率(次)=营业收入净额/平均资产总额

总资产周转率=销售收入/总资产

总资产周转天数=360÷总资产周转率(次)

流动资产周转率=主营业务收入净额/平均流动资产总额

应收账款周转率=赊销收入净额/平均应收账款余额

存货周转率=销售成本/平均存货

固定资产周转率=营业收入/平均固定资产净值

成本费用利润率是一定时间利润总额与成本加上费用的总额之比,它反映了企业花费一元成本费用所带来的利润。一般情况成本是主营业务成本,费用是三大期间费用。成本费用利润率越高说明企业在获取相同利润的条件下,花费的成本费用越低,企业的获利能力越强。

公式为:成本费用利润率=利润总额/成本费用总额×100%

每股收益经常被使用来评价上市公司的盈利能力的一种指标,它代表着持有普通股的股东拥有每一份股份能获得企业的利润或者承担企业亏损带来的损失。每股收益越大则说明企业的获利能力越强。

公式为:每股股利=普通股现金股利总额/年末普通股总数

3.公司简介

青岛啤酒股份有限公司成立于1993年,于香港交易所和上海证券交易所上市,是中国首位在两个地方同时上市的公司,也是是2008年北京奥运会的赞助商。公司主要开展生产和销售啤酒以及与之相关的业务,以下简称青岛啤酒公司。青岛啤酒公司的前身是1903年8月由德国商人和英国商人合资在青岛创建的日耳曼啤酒公司青岛股份公司,它是中国历史悠久的啤酒制造厂商。如今青岛啤酒公司已经在20多个省、直辖市、自治区拥有60多家啤酒生产企业,品牌价值1168.75亿元居中国啤酒行业首位,位列世界500强。青岛啤酒现在已经远销90多个海外国家和区域,是世界第五大啤酒生产厂商。公司以“用我们的激情酿造出消费者喜好的啤酒,为生活创造快乐”为使命,以严谨务实、高效为企业作风,志在成为拥有全球影响力品牌的国际化大公司。

4.青岛啤酒公司净资产收益率分析

4.1运用公式:净资产收益率=净利润/净资产

4.2净资产=(本年期初净资产+本年期末净资产)/2

2013年~2014年净资产收益率折线图:

由以上折线图可以看出2013年到2015年青岛啤酒的资产收益率小幅上升,2015年到2016年的资产收益率大幅度下降,从14.93%降到了9.94%。从表4-1得出造成2015到2016资产收益率大幅下降的因素是净利润在减少同时平均净资产在增加。是由于近几年啤酒的国际、国内市场逐渐萎缩,市场需求下降。

4.2青岛啤酒公司总资产报酬率分析

4.3资产报酬率=(净利润+利息费用+所得税)/平均资产总额*100%

由上表可以得出青岛啤酒公司的资产报酬率2013年到2014年呈下降趋势,2014年到2015年上涨了一个多百分点,,2016年又下降了。2013年到2016年青岛啤酒公司的息税前利润在减少,而平均资产总额在小幅度增加,所以出现总资产报酬率下降的情况。2015年到2016年公司的息税前利润有较大幅度的下降,而平均资产总额在增加,所以公司的总资产报酬率下降,这说明青岛啤酒的资产盈利水平2014年到2015年呈上涨趋势,2016年下降。

4.3青岛啤酒公司销售净利率分析

4.4运用公式:销售净利率=净利润/销售收入销售净利率×100%

从以上折线图可以看出来青岛啤酒公司2013年到2015年的销售净利率几乎不变呈上升趋势。从表4-3可以看出2013年到2015年净利润增加,销售收入变化不大。2014年到2016年青岛啤酒公司的净利润再减少,虽然销售收入也在减少但是减少的幅度没有净利润减少的大,所以销售净利率下降,这说明青岛啤酒公司销售收入获得利润的水平在下降。

4.4青岛啤酒公司成本费用利润率分析

表4-4青岛啤酒2013年~2016年成本费用利润率(单位:千元)

财务比率/年份2013 2014 2015 2016

利润总额1437557 1583313 2012098 1739247

成本费用总额3458018 3428518 3595838 3879986

成本费用利润率41.57%46.18%55.96%44.83%

4.5运用公式:成本费用利润率=利润总额/成本费用总额×100%

从以上折线图可以看出2014年较2015年有小幅度增加,2015年到2016年呈下降趋势。从表4-4可以看出2013年到2015年青岛啤酒公司的利润总额在增加,成本费用总额先减后增。2015年到2016年利润总额大幅下降,虽然2015年成本费用总额较2016年增加但是增加的幅度比利润总额下降的幅度小,所以2015年到2016年青岛啤酒公司的成本费用率呈下降趋势。

4.5青岛啤酒公司资产周转率分析

4.5.1青岛啤酒公司总资产周转率分析

表4-5青岛啤酒公司2013年~2016年总资产周转率(单位:千元)

财务比率/年份2013 2014 2015 2016

销售收入16720139 17053869 16695191 17162339

总资产16940283 16599719 20520877 18374032

总资产周转率0.98 1.03 0.81 0.93

4.6运用公式:总资产周转率=销售收入/总资产

从以上折线图可以看出青岛啤酒总资产周转率2014年较2013年有小幅度增长,2014年到2015年呈下降趋势,2016年又有增长。由表4-5可以看出2014年销售收入在增加,总资产在减少所以总资产周转率在上升。2014年到2016年销售收入先减后增加幅度较大,总资产是先增后减幅度较小,所以总资产周转率先减后增。

4.5.2青岛啤酒公司存货周转率分析

表4-6青岛啤酒公司2013年~2016年存货周转率(单位:千元)

财务比率/年份2013 2014 2015 2016

销售成本12449893 13102792 12474793 12705362

平均存货617202 718233 779073 826196

存货周转率20.17 18.24 16.01 15.38

4.7运用公式:存货周转率=销售成本/平均存货

从以上折线图可以看出2013年到2014年青岛啤酒公司的存货周转率呈上升趋势,2016年下降且幅度较大。由表4-6可以看出,2014年公司的销售成本在增长而且增长幅度比平均存货的增长幅度大,2015年销售成本虽然在减少但平均存货也在减少而且减少的幅度更大所以存货周转率依然在上升。2016年销售成本大幅降低,所以存货周转率下降且幅度较大。

4.6青岛啤酒公司作为上市公司对每股收益分析

表4-7啤酒公司2013年~2016年每股收益

公司/年份2013 2014 2015 2016

青岛啤酒1.461 1.473 1.268 0.772

燕京啤酒0.253 0.259 0.209 0.111

重庆啤酒0.33 0.15-0.14 0.37

2014年较2013年有青岛啤酒公司每股收益小幅度增涨,2014年到2016年在减少,且减少幅度逐渐增大。与同类的燕京啤酒公司和重庆啤酒公司相比,青岛啤酒公司的每股收益水平一直较高。这说明青岛啤酒公司在同类企业中股票基础较好,但是企业的净利润不断减少,企业盈利能力降低,投资前景不大乐观。

4.7青岛啤酒公司盈利能力分析结论

表4-8青岛啤酒公司2013年~2016年盈利能力指标

财务比率/年份2013 2014 2015 2016

净资产收益率12.72%13.93%14.93%9.94%

总资产报酬率9.44%9.63%10.88%9.01%

销售净利率7.88%9.20%11.04%7.72%

成本费用利润率41.57%46.18%55.96%44.83%

2013年到2015年青岛啤酒公司的净资产收益率、销售净利率、总资产周转率、成本费用率在2015年有小幅度增长,2015年到2016年呈下降趋势。这说明青岛啤酒在2015年到2016年内销售收入获得利润的水平在下降,同样成本下获得的利润的水平在降低,销售和资产获利的水平也在降低。表4-6存货周转率在2015年到2016年的总体趋势来看存货的流通性变弱,短期偿债能力变弱,也可间接看出企业的销售水平下降。结合表4-7每股收益在这期间呈下降趋势分析,青岛啤酒公司运用经济资源在2016年的盈利能力在下降。一方面随着人们生活水平提高消费者需求升级,不仅对啤酒的口感提高了要求,还对产品的包装、档次有着更高的要求,这使青岛啤酒公司逐渐失去竞争力。另一方面外资啤酒、进口啤酒抢占国内市场,整个国内啤酒市场形式严峻,这也使青岛啤酒公司的市场占有率下降、2015年首次失去市场份额且延续到2016年,产品销量下降利润减少。近来,青岛啤酒公司获得了大量的XX补贴,相当于税前收入的20-25%,这使青岛啤酒的利润结构发生变化,其中销售收入的比例下降,因此青岛啤酒销售净利率下降。XX补贴有很大的不稳定性,比如项目津贴和搬迁补偿这两类补贴都是难以持续的,这可能对青岛啤酒的股价造成影响,从而引起每股收益的变动。随着生活水平的提高物价、人力资源价格上涨,产品的生产成本和费用增加。但啤酒市场不景气,啤酒产品价格上涨力度跟不上成本和费用,每一元成本所创造出来的利润减少,青岛啤酒公司的成本费用利润率下降。从分析结论来看,青岛啤酒公司的盈利能力水平不太乐观。

5提高青岛啤酒股份有限公司盈利能力的措施

5.1提高生产经营业务获利能力

提高产品销量,从而提高销售收入,增加销售净利率。青岛啤酒现阶段在市场处于比较尴尬的处境,低端产品市场被华润啤酒抢占,高端产品比不过百威啤酒。针对于这样的处境,青岛啤酒公司应该根据消费者的需求创新开发、升级自己的产品。在口感、包装上注重细节,创造出更具自己特色且符合消费者需求的产品,比如人们现在更注重养生,很多白酒都出了养生白酒产品,那也可以研发养生啤酒产品满足顾客的需求。四至九月是啤酒销售旺季,往往十月至次年三月受天气影响是啤酒销售的淡季,很多啤酒生产销售商在这短时间啤酒的销量会大大降低。但是这并不意味着没有啤酒市场,只是市场潜藏的比较深,青岛啤酒公司应该抓住抢占淡季销售市场的机会。在销售淡季,加大啤酒的营销力度,增加促销活动、做好宣传,鼓励人们在淡季购买啤酒提高销量。啤酒销售中啤酒经销商是一个重要的角色,青岛啤酒公司应该做好啤酒经销商以及顾客的销售服务和售后服务,做好及时供货,及时返利和结算工作。拥有良好的服务态度,面对经销商和顾客的投诉意见应该积极处理,给出一个对方满意的答复和解决方案。

5.2提高资产获利能力

提高资产获利能力就必须提高资产的周转效率,如何才能提高资产的周转率呢?应该从成本费用管理、采购链管理、财务人员专业素质培训三个方面入手,相辅相成。资产再多也是有限的,控制成本和费用是将有限的资产更多程度的投入使用。但是啤酒的原材料成本压缩空间几乎没有,青岛啤酒公司可以从其他成本和三大费用控制成本而这就需要公司各部门的配合。采购供应链在公司里是满足公司各项供应的重要角色,供应链建设尤为重要,合理采购,对大量多次采购严格把控价格。对采购链管理加大力度,层层对接分明将责任落实,保持采购队伍的廉洁性。控制成本还需要做好生产经营前期的预算工作,设置多层次预算,提高预算的准确性。要求各部门将经营状况、资金的预算执行情况和资金的现状反馈到公司财务总部。加强对财务、管理人员的专业素质培训,提高财务预算整合效率,提高对财务工作准确及效率要求。财务人员的专业素质提高了,财务管理水平上升,对公司资产的掌握程度和周转使用效率提高,公司的资产获利能力就会得到加强。除了提高资产的周转效率还应该改善资产结构,合理调节流动资产、固定资产、无形资产、长期投资的占比,使资产结构更符合啤酒销售这种快销行业,从而提高资产的获利能力。

5.3加强公司管理制度和文化建设

公司的管理制度建设是加强企业内部控制的有效方法,青岛啤酒作为一家大型国营啤酒生产销售企业,应当完善公司管理制度缺陷,完整管理制度框架。青岛啤酒公司目前有200多项管理制度和190项流程,但不仅要注重管理制度的完善,制度的执行度也应该得到提高,否则制度就成了空谈。加强管理的制度的执行,奖惩分明,把制度落实到实际工作当中。利用互联网和软件,加强公司内部流程执行力度,加强监督机制建设。企业文化建设是一个企业可持续发展的基石,包括物质层,制度层,精神层,行为层这四种层次上的建设。目前青啤公司在制度层和物质层都有自己特色的企业文化建设,但在精神和行为这两者上没有建立完整的自我文化。青啤公司现在的文化建设着重点应该放在精神和行为上,增加公司员工教育宣传、文娱体育、沟通交流活动。将公司“尽职尽责,追求卓越”的企业精神深深扎根于员工心中,明确企业发展目标和基本信念,增强企业凝聚力。

[1]张惠.基于杜邦分析法对酒类企业的盈利能力分析——以贵州茅台为例[J].赤峰学院学报(自然科学版),2016,32(11):106-108.

[2]李雅娟.杜邦分析法在房地产企业盈利能力分析中的应用——以保利地产为例[J].财会通讯,2015(14):93-97.

[3]刘萌宇.盈利能力对比分析——以哈药集团和同仁堂为例[J].东方企业文化,2015(07):238.

[4]陈舒琦.浅谈如何提高企业盈利能力[J].企业改革与管理,2014(21):130.

[5]韩莹.基于杜邦分析法的我国上市商业银行盈利能力分析[D].山西财经大学,2013.

[6]孙银英.影响企业盈利能力的因素分析[J].山西财经大学学报,2011,33(S2):62.

[7]叶智勇.上市公司盈利能力分析——以万科企业股份有限公司为例[J].财政监督,2008(10):47-48.

[8]Mark P.Bauman.Forecasting operating profitability with DuPont analysis[J].Review of Accounting and Finance,2014,13(2).

下载提示:

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/13657.html,