1引言

在一个国家的财政收入当中,税收一直以来都占有了极大的组成部分,并且税收和国家经济发展之间有密切关系。如果国家经济与税收关系和谐,则对税收而言,能起到完善相关税收制度的作用。对国家经济而言,能起到良好的推动作用,所以总的来说,对税收总值进行全面的分析也能够有效推动我国经济发展。如果在把握了税收总值变化趋势的前提之下,那么就能为我国将来的经济发展战略的制定提供一定的数据参考。文章通过文献搜索法,对我国2001年到2016年这些年期间我国税收总值、企业所得税等相应的数据,并且借助于相关分析和回归分析的方法,通过多种软件来对这些数据进行充分的处理,希望能够发现一些规律。另外在完成了相应的数据分析之后,发现近几年来我国税收总值增长的趋势较为明显,另外再通过灰色预测模型分析处理之后,最后还对我国2017年到2019年的税收总值进行了预测。

2相关分析

在实际问题通过模型来进行分析和处理的过程当中,必须要搞懂整个研究过程的主要目的,并且要结合到实际情况将相关的变量因素设置为自变量,如果当这个过程当中对部分重要的变量遗忘了的话,那么整个回归方程分析的效果就不够理想。另外,如果变量的数量太多的话,也能够导致多重共线性的问题,因此会影响回归方程式的稳定性。由此可知,需要对影响我国税收的因素进行识别和分析。

2.1理论知识

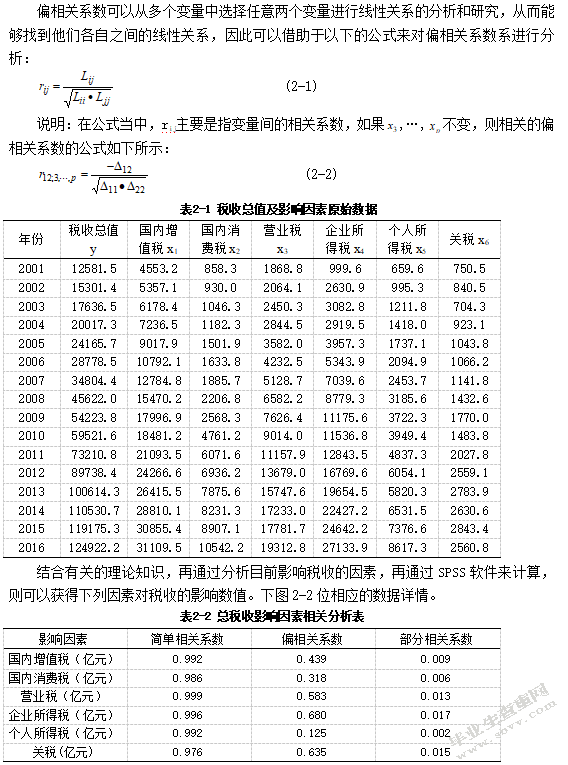

偏相关系数可以从多个变量中选择任意两个变量进行线性关系的分析和研究,从而能够找到他们各自之间的线性关系,因此可以借助于以下的公式来对偏相关系数系进行分析:

结合有关的理论知识,再通过分析目前影响税收的因素,再通过SPSS软件来计算,则可以获得下列因素对税收的影响数值。下图2-2位相应的数据详情。

表2-2总税收影响因素相关分析表

影响因素简单相关系数偏相关系数部分相关系数

国内增值税(亿元)0.992 0.439 0.009

国内消费税(亿元)0.986 0.318 0.006

营业税(亿元)0.999 0.583 0.013

企业所得税(亿元)0.996 0.680 0.017

个人所得税(亿元)0.992 0.125 0.002

关税(亿元)0.976 0.635 0.015

通过上表相关的数据可以发现,当前总税收与国内增值税、个人所得税等多个因素间的系统都大于0.9。说明他们和总税收关联性较大。所以在通过最终的计算之后,能够得出总税收值与国内增值税之间的偏相关系数为。另外总税收和国内消费税、营业税、企业所得税、个人所得税、关税这五个因素之间他们的偏相关系数分别表示为、、、、。因此,综合以上所有的分析,通过对比之后可以发现,企业所得税对于总税收造成的影响是最大的,其次几个因素影响相对较小,而其中最小的是个人所得税的影响。最后再通过这些相关的数据分析之后,对影响程度进行高低排序,并且再建立各个变量他们之间的一种线性模型,通过多元线性回归来对此进行更加深入的剖析。

3回归分析

3.1理论知识

回归分析是对变量关系进行研究的一种研究方法。回归分析过程中需要运用回归方程式,对变量之间的关系进行表达。多元线性回归中具有多个变量,且在多线性回归中,必须注重对因变量与自变量的处理。通过上述处理来构建模型,且根据模型开展相应的计算和分析。

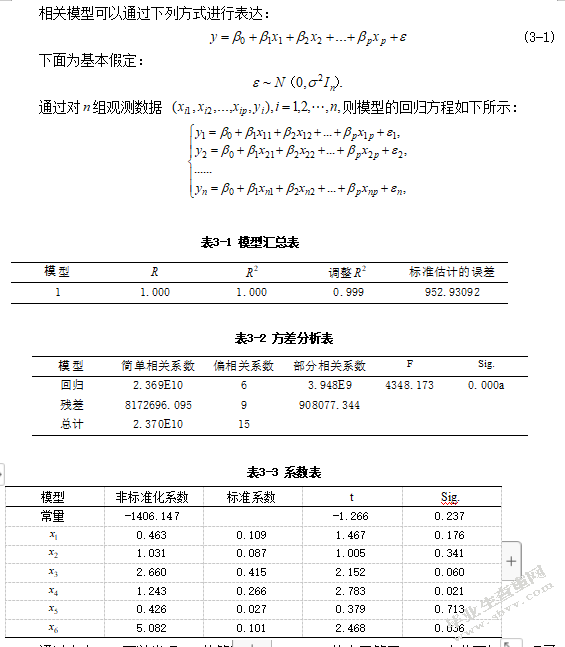

相关模型可以通过下列方式进行表达:

下面为基本假定:

通过对组观测数据则模型的回归方程如下所示:

3.2总税收及其影响因素建立回归模型

3.2.1建立回归方程

文章借助SPSS软件来分析数据。文章设置代表总税收。文章设置代表国内增值税,文章设置代表国内消费税,文章设置代表营业税,文章设置代表企业所得税,文章设置代表个人所得税,文章设置代表关税,且下图3-1位模型汇总表的详细信息。

通过上表3-3可以发现,F值等于4348.173,值小于等于0.01。由此可知,实现了回归方程高度显著。也能有效表示至与之间的线性关系。

通过表3-1可知,,且,且相关的表达式如下所示:

3.2.2回归系数的显著性检验

从上表3-3可知,如果,则至中仅有、实现了显著性。因为的值等于0.713,且值取值最大,则可以首先移除。再利用对剩余的5个自变量开展回归计算。下图3-4为相关的系数表:

表3-4系数表

模型非标准化系数标准系数Sig.

常量-1452.801-1.377 0.199

0.541 0.128 2.368 0.039

1.267 0.107 1.623 0.136

2.436 0.380 2.345 0.041

1.342 0.287 3.871 0.003

5.198 0.104 2.669 0.024

通过上表可知,则的值等于0.136,且的值比0.05大,则可以继续移除,再对剩余的4个自变量进行回归计算。下图3-5位相关的系数表。

表3-5系数表

模型非标准化系数标准系数Sig.

常量-711.309-.698 0.500

0.381 0.090 1.725 0.113

3.944 0.615 7.922 0.000

1.067 0.229 3.291 0.007

3.493 0.070 1.988 0.072

通过上表可知,的值比0.05大,则可以继续移除,再对剩余3个变量进行回归计算。下图3-6位相关的系数表。

表3-6系数表

模型非标准化系数标准系数Sig.

常量39.788 0.040 0.969

3.975 0.620 7.404 0.000

1.323 0.283 4.256 0.001

5.011 0.100 3.052 0.010

通过上述计算,已经移除了三个自变量,分别为、、,根据已知条件可以得到相应的回归方程式,具体公式如下所示:

且通过计算,标准化回归方程如下所示:

通过上表3-6可知,如果,有三个自变量实现了显著性检验,这三个自变量分别为、、。且它们对应的值小于0.05。就上述公式可知,对税收总值会产生影响的自变量包括、、,且它们分别表示营业税、企业所得税、关税。综上所示,我们在已知相关数值的情况下,可利用回归方程式来推测税收总数。由此可知,上述相关研究对我国税收影响因素的分析研究有重要意义。

3.2.3异方差检验

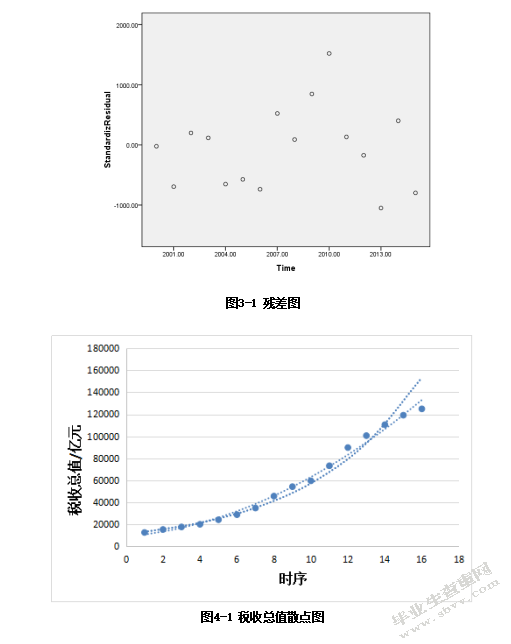

由于经济问题在现实生活中会受到多种因素的影响,有时会出现自变量间的关联而导致因变量的变化状况。由此,我们可以采用异方差来进行检验。下图为残差图的详细信息。

根据上图的信息可以发现,误差非常靠近0,由此也表明不存在异方差性。由此可知,可以依据回归方程来分析税收总值变化的原因。

4预测模型

4.1理论知识

4.1.1趋势模型的选择

对于分析所应用到的相关模型而言,主要包括以下这两种:

(1)图形识别法

在这种方法当中,一般会设时间作为X轴,把时序观测值设置为纵轴,根据横、纵轴和已知信息来生成散点图。通过对散点图的观察,可以将曲线模型进行有效的比对,且为选择最优的曲线模型提供数据支持。

(2)差分法

差分法指的是依据差分计算的模型选择方法。首先需要把非平稳序列转化为平稳序列,且根据转化的相关规则,且依据一阶差比率等数据来对序列模型进行计算和判断。

4.1.2指数曲线模型

在本次计算过程中所选取的具体,曲线的相应预测模型表示为以下公式:

(4-1)

再通过对函数模型进行线性变化之后,能够得出下面的公式:

在其中令,那么可以表示为:

(4-2)

在上面的整个转换过程当中,原有的模型也发生了变化,针对于其中的ab两个具体的参数,想要进行求解的话可以通过最小二乘算法。

4.1.3 GM(1,1)模型的建立

在该模型当中对这个值它的相应记录方式表示为:

如果将其进行累积的加成,生成新的序列,那么久可以表示为以下序列:

最终,GM(1,1)这一个模型所表达的微分方程具体如下:

(4-3)

说明,在公式当中,a主要是代表发展的灰数,而主要是代表内生控制灰数。

计算之后再借助于最小二乘算法,能够对相应的参数进行估值求解,相应的公式为,

而在,该公式当中,B和Yn它的具体数列为:

在计算之后能够得到如下的这一个公式。

(4-4)

4.1.4 GM(1,1)模型的关联度检验

通过进行全方位的关联性分析,能够有效的找到各个因素它们之间的关联程度,首先需要对各因素的关联系数进行确认,假设:

其次,必须要对各关联系数进行准确定义,如下所示:

(4-5)

接下来再对各类的关联系数它们的平均值进行求解,可以通过以下方式来完成:

(4-6)

说明,在该公式当中,r主要是代表、他们两个的关联程度,在实际计算过程当中,可以通过该公式来进行结果的检验。

4.2税收总值的预测模型

4.2.1税收总值的趋势外推模型

将2011年到2016年这几年之内相应的税收总值放在坐标序列当中,并且进行曲线的绘制,结果统计如下所示:

图4-1税收总值散点图

下表展示的是一阶差比率的详细结果,详情参考表所示。

表4-1税收总值的各阶一阶差比率

时序t 2001 2002 2003 2004 2005 2006 2007 2008

一阶差比率-1.216 1.153 1.135 1.207 1.191 1.209 1.311

时序t 2008 2009 2010 2011 2012 2013 2014 2015

一阶差比率1.189 1.098 1.230 1.226 1.121 1.099 1.078 1.048

从这个表格当中可以看出各项之间他们的比率差别较小,能够进行模型的应用,另外再结合到之前所建设出来的散点图,可以对该指数曲线的模型进行构造,详细公式如下:

不断的变换观察值的相应数据,并且使得相应计算结果能够满足以下公式:

另外再借助于最小二乘算法,通过对相关的参数进行计算,那么就可以得到如下结果:

因此可以得出该曲线指数模型的相应公式为:

在这其中计算的相关标准误差规定:

如果想要求出2017年的对应税收总值,那么就可以规定t=17,求出此时的计算的具体结果为:

那么如果当显著性水平达到的时候,置信程度必须要达到90%,此时相应的置信区间如下:

如果想要求出2018年的对应税收总值,那么就可以规定t=18,求出此时的计算的具体结果为:

在那么如果当显著性水平达到的时候,置信程度必须要达到90%,此时相应的置信区间如下:

如果想要求出2018年的对应税收总值,那么就可以规定t=19,求出此时的计算的具体结果为:

在那么如果当显著性水平达到的时候,置信程度必须要达到90%,此时相应的置信区间如下:

通过以上的相应模型数据的分析最终可以计算出在2017到2019这三年时间内的相应税收总值,并且确定了每一年的具体数值大小。

4.2.2税收总值的灰色预测模型

首先需要对相关的序列进行分析,详细结果如下所示。

接下来再确认构造矩阵B以及相关的数据向量Y。

,

接下来这对待估参数的向量进行确认。

那么就可以计算得出最终计算公式:

接下来再确认绝对误差的相关序列,详细的结果如下所示:

={5.456968e-12,5.164871e+03,5.934030e+03,7.128235e+03,7.097180e+03,7.226131e+03,6.661348e+03,2.133060e+03,7.745087e+02,3.818604e+03,2.634385e+02,5.726711e+03,3.860085e+03,8.987378e+02,9.155246e+03,2.287296e+04}

综合这个计算可以得出

接下来在关联度进行计算和分析,公式如下:

={1.0000000,0.6888885,0.6583848,0.6160331,0.617065,0.6128017,0.6319256,0.8428053,0.9365728,0.7496832,0.9774837,0.6663376,0.7476502,0.9271405,0.5553920,0.3333333}

然后再对关联度进行计算和分析,公式如下:

如果当是,那么就能够满足相应的检验条件,因此就可以发现他们之间的关联程度,并且借助于灰色预测模型来进行准确的预测。

首先是进行的关联度的检验:

接下来首先需要对2017年的税收总值进行预测,计算结果如下:

然后再对2018年的税收总值进行预测,计算结果如下:

最后再对2019年的税收总值进行预测,计算结果如下:

因此总体而言,通过对2017到2019这未来的三年相关的税收总值进行全面的预测,通过预测之后,相应的结果也可以在其中体现出来。

4.2.3比较分析

下面本文就将对未来三年的税收总值进行预测分析。

从图中也可以看出,税收总值的变化能够呈现出一定的规律,另外在借助于之前估算的值可以发现,这也是比较符合预测规律的。通过整个分析可以发现,本次使用到的方法,在实践应用之后得到验证,并且与实际之间相差较小,因此也可以将该方法应用到实际计算过程当中来。

5结论

(1)综合分析相关的结论能够得出,当前影响税收总值的因素较多,本次所研究到的主要包括了六个方面。而且这些因素之间也有一定的相关关系,从实际意义上来对他们的关系进行分析,通过借助于相关的方程模拟的计算最终也得到了一个明显符合以往趋势的预测结果。对于我国来说,当前影响到税收总值的因素也比较多,除了企业税之外还有关税、营业税等相关税收也有一定的影响。因此,国家必须要注重对于各项税收的管理,并且针对于税收不断的改进政策和制度。这样才能够保持时代发展的基本步伐不变。

(2)在进行税收总值预测过程中,采用带的方法包括回归趋势外推法以及灰色预测法两种方法,经过最终的预测结果可以发现,在未来三年内预测的实际情况和预测结果差别较小,因此可以发现这样一种分析的方法是能够在实践当中进行应用的,同时通过这个方法也可以发现,我国在税收总值上的相关变化规律,也发现了在未来几年之内税收总值整体上是呈现一个增长的趋势,所以对于政策制定而言,可以制定相应的税收优惠。

(3)如果XX推出相应的税收优惠政策,能够有利于促进大众创业的发展,进而刺激未来新的增长点,也能够为创业带来更多政策的优惠,这样才能够保障整个经济市场发展较为完善。

(4)通过对未来发展趋势进行一定的展望,目前我国相对而言税收形势还比较严峻,所以国家应该进行依法税收的基础之上,要让法律体系与之进行匹配,同时对违反税收政策的相关责任人承担责任。另外在落实税收优惠政策的时候,要考虑到为百姓谋取福利,这样才有力地推动我国经济发展形势。

参考文献

[1]周忠辉,我国财政收入影响因素的实证研究[J].现代经济,2011.

[2]任平,王广杰,何伟,等.多元统计分析在粮食产量影响因素分析中的应用[J].资源开发与市场,2005,21(3).

[3]何晓群,刘文卿.应用回归分析[M].北京:中国人民大学出版社,2011:56-58.

[4]何晓群,多元统计分析[M].北京:中国人民大学出版社,2012:252-259.

[5]徐国祥.统计预测和决策[M].上海财经大学出版社.2012第4版:78-98.

[6]韩春蕾,我国月度CPI的组合预测及分析[J].统计与决策,2014.

下载提示:

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/14439.html,