第一章绪论

1.1研究背景和意义

1.1.1研究背景

自2008年经济危机爆发以后,世界上诸多中小型银行都已破产。许多国家的中小银行在面对数目庞大的储户的挤兑潮都显得无能为力,导致资金链的断裂,阻碍了自身的正常运营。在这样的背景下,《巴塞尔协议III》诞生了,有着与上一协议相同的三大支柱——市场约束、监管部门的监督检查、最低资本要求,然而在具体的内容里新增了三个要求:首先是加强监管资本充足率;其次是将杠杆率引入其中;最后是创建流动性风险的评估标椎。该协议发表后,我国银行业就新的监管标椎快速地做出了调整。近年来,城市商业银行积极稳妥处置各类风险,有力遏制资金脱实向虚的问题,在维护区域金融稳定上取得了明显成效。下一步,城商行将继续全力以赴做好防范化解金融风险的各项工作,坚决守住不发生系统性金融风险的底线。

城市商业银行的形成很大程度取决于我国特殊的历史底蕴,金融主管部门将其用来化解地方金融风险、整肃城市信用社,虽然其抗风险程度与资金规模都与国有大型银行有很大差距,然而它也有它的优势——能够为中小企业提供金融支持,为地方经济搭桥铺路。但是它们的劣势也较为明显,抗风险能力差,资金规模小,与国内的大型银行以及外国银行的差距较大。当前,在市场竞争日益激烈、国内外经营环境日趋复杂的大环境下,企业的经营决策科学与否直接关系到企业核心竞争力的形成。城商行要想在未来发展中呈现稳定增长的趋势就要将财务分析做好,利用财务分析独特的支撑作用为企业做出有关决策提供数据化的支持和针对性的建议。通过对城市商业银行进行财务分析后,发现大部分的城商行仍旧在使用比例分析法之类的传统财务分析法进行财务分析,无法深入挖掘出财务信息,造成战略决策和财务分析严重脱节,无法对企业的财务现状进行完整的分析。所以,怎样使城商行的财务分析体系更加完善,提高财务分析目标的战略价值,增强分析结果的决策有用性,对改变城商行的发展状况,使城商行稳定良好地发展有极其重大的意义。

JL银行成立于2007年,在经历了成立之初的快速发展之后,近几年遭遇发展瓶颈,其中主要包括:市场定位不明确,地域性限制明显,银行资产规模较小等。在此基础上,JL银行滨江支行存在其独有的问题,包括但不限于发展战略同质化现象严重,服务质量和服务水平有待提高,抵抗风险能力弱等情况。本文运用哈佛框架对JL银行滨江支行进行财务分析,旨在提高JL银行滨江支行财务分析的科学性和决策有用性,并为其他城市商业银行的发展提供借鉴。

1.1.2研究意义

财务分析在预测企业未来、评估现在以及了解企业过去都有很大的作用,财务数据经过的重重筛选与梳理之后,再利用专门的财务处理方式,最后通过科学合理的指标计算与评估系统为企业各个利益环节提供可靠、准确、全面的决策信息。但是,作为参与市场经济的一员是离不开社会大环境而独自存活的,企业发展不仅被财务政策、技术水准、经营策略所影响,还被XX经济政策与宏观经济行情所约束。合理科学的财务分析,不但应该看重分析财务数据,也不能忽略非财务信息。这就需要财务分析人员要从战略的角度出发去评估企业,让财务分析的对象不仅仅是纯粹的财务数据,还要包括企业所在的国际环境、政治环境、企业环境以及竞争环境等其它信息。

哈佛框架对企业经营战略、会计数据、财务信息和发展前景进行了全面的分析,解决了很多以往财务分析的问题,客服了以往财务分析结果不够全面的特点,可以在全局高度上把控滨江支行今后的目标,清楚地了解自身的优缺点,确定合适的经营战略和计划,进而为同类银行的经营发展提出启示,强化城市商业银行的经营优势与长处。

(1)理论意义

因实体行业有一致的会计政策,财务数据对比易于开展,很多研究财务分析报告的学者都注重研究实体企业。我国资本市场越来越开放,金融行业在我国经济体系中占据越发重要的地位,接踵而至的是亟待研究的银行业。然而银行和实体企业的性质并不完全相同,且银行业务更加多变和复杂,与实体企业的行业标准也不尽相同。但中国对银行业的监督管理政策和标准相对一致,金融机构也有大致相同的银行业务。所以以滨江支行作为案例,作为研究城市商业银行现金经营现状的代表,结合实际和理论,对补充哈佛框架相关的理论和分析方法十分有利。

(2)实践意义

利用哈佛分析框架对滨江支行的战略、会计、财务、前景几个层面开展全面分析,在行业内比较,不但可以从财务的微观角度对问题进行分析,寻找对策,还可以从宏观方面即企业管理出发,思考战略目标方向。而且这样还能体现中国城市商业银行当前的发展布局,为以JL银行为代表的中国城市银行建设提供参考意见。

1.2国内外研究现状

1.2.1国外研究现状

(1)财务分析方法研究现状

国外最早的财务分析发源于20世纪初的X,在当时许多企业去银行申请贷款,银行通过查看企业提供的财务报表,对企业的财产负债率等一些指标进行分析,从而判断企业是否可以偿还债务,并根据结果决定是否应当给企业发放贷款。随着经济的迅速发展,财务分析也逐步完善。

Erich(2001)表示,财务分析是使用财务报表中重要指标来分析和解释财务情况,从而判断企业当前经营情况的方法。围绕财务报表的财务分析,大致包含下几个层面:纵向分析、横向分析、内部分析和外部分析;有趋势分析法、比率分析法、比较分析法可供选择。

Jose与David(2004)认为需要改变当前财务分析框架,也就是将风险因素加入到财务分析,对企业将来会面临的风险进行预示并做出合适的风险量化模型。企业的存亡离不开风险管理,所以人们越来越关注如何规避企业风险。

Britt,Pauling与Mulvey(2008)在财务分析中加入动态分析,对企业财务开展动态分析,从而提高决策的科学性,确立最适合企业的资本结构,为今后减少风险、提高企业盈利能力提供保障。

Teodor(2009)认为,将业务计划和财务分析相结合,对大量财务指标分别纵向和横向比较分析,有助于企业在面临竞争时能够更好地应对。企业将来可能面临的需求和困境难以预测,所以可以通过财务分析让损失最小化,企业存亡的关键也在于此。

Michael与Pantelis(2011)提出,不能确定企业需求时,为强化财务分析,应当增加财务比率,这样就能促进企业管理者合理决策,使损失最小化。

Camillo(2011)提出,时效性是信息的最大特点,通过事前预测与事后评估,企业可以更高的经济收益。

Dennis Pitta与Steven Isberg(2013)认为,在分析企业财务指标的时候,要涉及企业的品牌价值,对企业资产收益率、市场占比、经营绩效以及行业未来前景等进行重点分析,为企业决策者提供有效参考。

Banica(2014)提出,财务分析是为了依据有关规定,为信息利用者提供有效的信息,为决策者的投资决定提供指导。在分析企业最近三年内的绩效指标、财务变化情况、财务状等的敏感性后,利用统计方法能够对投资风险作出预估。

Wonjung Noh与Ji Young Lim(2015)提出可以从6个维度来展开财务分析,通过问卷调查与文献查阅的方法,对财务分析的实际应用展开了探究,期望能够提高临床医护工作者的财务分析水平。

Nino Veskovic(2016)在其相关文章中,分析塞尔维亚的182家企业的财务情况,站在提升企业盈利能力的角度,制定了合理的改进措施。

(2)哈佛框架研究现状

20世纪90年代,随着现代信息技术的逐渐进步,财务分析框架理论也得到了极大的发展,并在实际财务分析中得到了广泛应用。Healy,Bernard与Palepu(1997)认为,战略分析、财务分析、会计分析、前景分析是财务分析的四大主要维度,这也是哈佛分析框架的关键内容。

Brown与Stickney(1999)从三个角度深入地研究与分析了哈佛分析框架,包括:战略分析,即价值评估、风险预估、发展预测、企业盈利能力等;会计分析,即会计信息质量、会计准则;企业业务活动与经营环境的关系。

Stickney,Brown和Wahlen(2004)提出,哈佛分析框架的适用性十分广泛,实际可操作性较强,并且能够十分有效、准确地分析企业财务情况。

Bernard,Healy与Palepu(2010)提出,在多种情况下,利用财务报表对企业财务的评价与分析均可以采用哈佛分析框架,该理论一方面补足了传统财务分析的缺陷,另一方面可行性与实践性又很高,能够为财务分析体系的构建与完善提供有价值的参考。

Huang,Tang与Fang(2011)提出,通过哈佛分析框架,能够对企业的环境变化与发展趋势等作出预测,增强企业的市场适应能力。

Cao与Feng(2017)提出,哈佛分析框架主要涉及四个方面,包括企业战略、会计、财务以及发展前景,首先站在企业战略的角度,全面地分析企业会计信息的质量,再分析各项财务信息,最后合理地预估企业未来的发展趋势与前景。

1.2.2国内研究现状

(1)财务分析方法研究现状

与发达国家相比,国内的财务分析发展时间较短,从计划经济体制时期开始才初步发展起来,这一阶段的财务分析更侧重于核算,而忽略了分析,一般只对经济目标的完成与否进行初步分析。由于社会经济的飞速发展,越来越多的企业管理者认识到了财务分析的重要性,国家也越来越重视企业财务分析,我国的财务分析研究体系也在不断发展完善。国内学者对财务分析理论和方法的研究各抒己见。

张先治(2001)分析研究了西方财务分析内容与体系后提出,适用于我国的财务分析体系应包括财务分析的内容、范围界定、财务与会计等具体分析项目等。

武东平(2005)提出,企业借助财务报表数据等有关信息对企业的管理现状以及未来发展情况进行评估的过程即为财务分析。对原因的分析时财务分析的关键,基于经济效益的导向,通过各种途径收集整合有关信息,深入调查研究分析主题,基于有关政策,合理、科学地展开预测与估算。

李心合和蔡蕾(2006)提出,财务分析框架的拓展可以从生态化、价值链、战略、价值创造等方面入手。财务分析框架的目标通常是企业固有价值与未来发展价值,是一种基于战略分析与价值驱动的分析体系。

张新民和钱爱民(2007)提出,在分析企业内部管理理念与模式的时候,通过基于财务信息建立的财务分析模型,可以有效地完善与发展财务状况质量分析理论。

葛家澍和占美松(2008)提出,企业的市场风险、盈利能力、预期净现金流、财务灵活性、业务流动性是企业财务分析的重点。

容少华,赵珊花和程丽娟(2010)以格力电器为研究对象,在对该企业展开财务分析后提出,促进企业可持续发展的必要因素包括产品质量、资本管理水平、品牌形象、偿债能力、增长程度、服务溢价等。

李爱香(2011)认为,为适应现代社会的发展,财务分析也必须进一步完善,包括管理者、债权者、投资者、经销商、客户、员工、公众、XX等多个方面。

肖镜元(2012)提出,财务分析框架要包含收益分配、共同业务、投资以及融资等内容。

王玥琳,施国庆(2017)提出,通过有效的评估分析方法,为投资机构、债权人、投资人提供相关服务的过程即为财务分析,借助量化的数据和信息对企业目前的状况进行分析,其目的是为企业的投资决策与生产经营战略的制定提供参考与借鉴。

沈洪涛(2017)提出,创造价值与共享价值是财务分析的主要目标。可以为财务分析提供参考的信息有:财务等有关信息;对外报告信息、董事会信息以及管理信息;定量信息与定性信息,

郑志元(2018)通过研究发现,分析与评价企业以往与当前的财务状况,并合理预测企业未来的发展趋势的过程即为财务分析。

程瑛(2018)提出,通过财务分析,企业可以制定更为科学合理的发展目标战略,做出更准确的投资判断与决策。

张家明(2019)以医药产业为分析对象,将企业的流动性管理分为经营流动性管理和财务流动性管理两个方面,从财务分析视角对其流动性管理进行分析,并探索其财务逻辑,从而得出相关结论和启示。

徐海清(2020)从财务分析的作用出发,剖析财务分析在经营决策中的重要地位,并结合财务分析存在的问题,提出了一些有建设性的建议,以促使财务分析工作能够更加有效的为企业经营决策和经营管理服务。

(2)哈佛框架研究现状

王国中(2008)基于国内现状,合理引进了哈佛分析框架,并通过实际案例,阐述了该分析框架的实际应用。王国中以海信为研究对象,从四个方面分析了基于哈佛分析框架中财务报表的应用,期望为后人研究提供新的思路。

侯晋萍(2012)提出,对基于哈佛分析框架下的财务分析展开了纵向与横向分析,以期对企业的未来财务情况作出准确、全面地评估与预测。

许婷(2013)以华银电力为研究对象,探讨了哈佛分析框架在该企业的实际应用,展开了对该公司的战略、财务、会计以及前景分析。

刘筱燕(2016)以养老服务机构为研究对象,探究哈佛分析框架在其中的实际应用后发现,利用哈佛分析框架,能够突破传统财务报表分析的缺陷与不足,对公司的运营效果展开系统地分析,并预测其未来的发展前景,以期促进养老行业的未来长远发展。

姜珊(2017)认为,定性分析与定量分析相结合的哈佛分析框架,从战略角度出发,基于各种财务信息与非财务信息,分析企业具有的竞争优势,为企业决策者的投资策略提供参考依据。

张金玲,付韬与陈艺妮(2017)提出,哈佛分析框架具有较强的逻辑性,抓住多种复杂信息的分析逻辑,以获得有价值的信息。利用哈佛逻辑框架与分析框架,企业决策者能够更好地应对各种复杂程度较高的投资信息。

杨娜(2017)认为,基于战略角度展开战略、会计与前景的分析是哈佛分析框架的主要内容,能够准确、全面地了解财务分析动向,可以说是全能性的财务分析工具。

罗扬,姜楠(2018)以贝因美公司为实际案例,分析了哈佛分析框架的实际应用,研究结论表明,哈佛分析框架能够有效地预估与警示企业的运营风险。借助哈佛分析框架,企业面临的外部环境和业务需求结合起来,从战略与全局的层面,分析企业的融资行为。

尤海珣(2018)提出,哈佛分析框架可以对企业的盈利能力与负债能力进行准确预估,从企业面临的行业环境与市场竞争环境出发,通过对财务情况展开分析,有利于减小企业的财务风险,提高财务管理能力,实现企业的可持续发展。

李丹丹(2019)认为,传统财务分析往往只注重对财务报表中呈现的数据进行分析,而哈佛分析框架不但会对公司的财务指标展开深入分析,而且还能够预测公司的未来发展趋势。

陈明伟(2020)在企业财务分析方面充分应用哈佛分析框架,对企业经营发展过程中的财务风险以及发展前景进行了准确的判断分析。首先探讨了传统的财务分析法的缺陷与不足,再阐述了哈佛分析框架具有的优点,最后分析了企业应如何在实际运营过程中更好地应用哈佛分析框架,并进行了详细论述。

1.2.3文献评述

在整理分析了已有的理论资料后,能够看出由于财务分析研究和实践的逐渐完善,财务分析的内容也进一步补充与发展,由单一的会计财务渐渐演变为关系到公司全局战略的重要部分。先进高效的财务分析构架的核心是把公司的运营环境和财务报告信息联系在一起,在强调运营背景对公司重要影响的同时,也不能忽视目前会计计量体系对财务报表的巨大作用,从而实现为公司决策布局服务的愿望。

由此可见,国外研究人员所建立的哈佛构架可以科学有效的体现公司状况,许多研究也说明了以哈佛构架为基础的案例分析是符合实际的。国内目前也基本了解哈佛构架并能够加以运用,然而其对于各个领域、各个种类公司的实际分析仍然需要继续优化。已有的利用哈佛框架展开探究的资料大多数是实体行业,其会计政策相对清晰一致,方便和行业标准进行对比。而像银行业这样的非实体金融行业,其产品与业务形式相对于固有的实体行业更加抽象,所以其会计报告以及相关政策同固有行业有着明显差异,以哈佛框架构为切入点,探究银行业财务分析的资料不多,针对城市商业银行的资料就更加稀少。本文结合JL银行滨江支行的现状,运用哈佛构架对其展开财务分析,找到该银行财务状况背后深层次的原因,进而找出其缺陷,揭示其真实情况,提出科学可行的意见,帮助管理人员提高效率,确保城市商业银行的持续、稳健发展。

1.3研究内容和方法

1.3.1研究内容

文章共由六个部分组成,结合了国内外对于哈佛构架下的财务分析的最前沿研究成就,对JL银行滨江支行进行财务分析,指出JL银行滨江支行在发展中存在的不足,并给予相关建议,使财务分析的结果更好地运用于企业的战略选择和经营决策,为其他城市商业银行的有序发展提出合理化建议。

本文的第一章首先对研究背景和研究意义进行了介绍,然后将财务分析方法和哈佛框架的现有研究成就进一步整理归纳,最终说明了本文的探究方式与创新之处。

本文的第二章总结了财务分析的有关定义与理论基础,包括财务分析的概念和方法,哈佛框架的内涵和理论基础,为本文后续的分析奠定了理论基础。

本文的第三章先是对JL银行滨江支行的经营情况进行了详细地分析,其中包括JL银行滨江支行的简介、主要经营业绩以及财务分析的现状和存在的问题,然后阐述了引入哈佛框架的可操作性与必要性。

本文的第四章由前景、财务、会计与战略四个部分着手,对JL银行滨江支行进行了哈佛框架下的财务分析。

本文的第五章根据第四章中的相关分析,总结出了JL银行滨江支行目前存在的相关问题,随后针对这些问题提出了优化改进的建议。

第六章为结论与展望。其中包括本文的研究结论和不足,并进行了相关的展望。

图1-1技术路线图

Figure 1-1 Technology roadmap

1.3.2研究方法

本文在研究过程中主要采用以下方法:

(1)文献研究法

在进行探究时,充分收集了中外目前关于财务分析的期刊书籍,并梳理总结,涵盖了中外财务分析方式探究情况和哈佛架构目前的运用情况。

(2)指标对比分析法

在国内银行监督体制的基础上,算出JL银行滨江支行所有的风险指标,和国家银行业风险监督指标进行比较,从而得到其应对风险的水平与具体的运营现状。

(3)定性分析与定量分析相结合的方法

通过分析JL银行滨江支行的案例,详述其内部优劣势情况,并且评估其外部风险和机遇。充分运用杜邦分析法,利用财务分析获得相关数据,对其过去的财务状况进行纵向对比,与其他城市商业银行进行横向对比。

(4)案例分析方法

以JL银行滨江支行为分析目标,研究其综合状况,发现其现有的具体缺陷,并且从实际出发给出具科学有效的意见,从而促进我国城市商业银行财务分析进一步发展。

1.4本文的创新点

文章的创新点是利用哈佛构架来研究JL银行滨江支行的财务分析,以决策、战略层面为出发点,不仅解决了旧有的财务分析办法在具体实践时可能出现的问题,更帮助信息的运用者进一步掌握此银行将来的发展前景。此外,关于JL银行滨江支行的探究,也会成为其余城市商业银行规划日后发展的经典案例,给出了相关思路与启示。

因为固有的财务报告分析依然有着无法避免的问题,为了拓宽财务分析的角度,文章决定运用哈佛构架,采用文献研究法、指标对比分析法、定性分析与定量分析相结合的方法等多种分析方法,多角度、多层面地对JL银行滨江支行进行财务分析,并以图表的形式加以呈现,更为直观易懂,从而使财务分析结果更为客观全面。

第二章相关的概念和理论基础

2.1财务分析的概念和方法

2.1.1财务分析的概念

对企业进行财务分析一般是以企业对外公布的财务报表数据信息作为依据,采取特定的分析方法进行分析,通过分析企业经营者在这一会计时期的经营状况,投资者的投资经营活动等内容,来判断企业目前的经营状况,并作为依据对企业未来的发展趋势进行分析。总而言之,财务分析就是一种能够为企业做出恰当的策略,并且依据目前的财务数据对企业的经营状况进行判断的方法。

对企业财务信息进行分析的主要目标是能够满足企业利益相关者的需求,为他们提供具有参考价值的信息。由于不同行业利益相关者对企业财务信息的需求偏重不同,因此,不同的企业对财务信息的要求也不统一。比如说,对股份制企业来说,进行财务信息分析的主要目的是想利用财务分析的方法,将繁琐复杂的数字转化为让人理解的信息,这样经营者就会对这些材料信息那理解,其更加有用,让经营者能够更加直观地看到一月经营的好坏以及财务状况,使经营者能够直观地看到企业的运行情况,分析原因,对企业采取更加有效的措施。这些财务信息还可以为经营者对未来企业的发展前景做出正确规划。

为了满足不同需求者的需求,财务分析一般应包括以下内容:

现金流量分析。对现金流量进行分析的方法有很多,主要包括对销售现金的比率进行分析,对现金与债务的比率进行分析等方法。根据财务分析的结论能够使得利益相关者很好的了解该企业的盈利能力等各项经济能力。

偿债能力分析。一般来说,对企业偿还债务的能力的分析根据企业债务的不同性质可以划分为对企业偿还长期债务的能力的分析和对企业偿还短期债务的能力的分析。两种债务都是企业的负债,但是对企业经营状况要求的偏重点不同。企业正常偿还债务的能力很大程度上取决于企业未来发展的趋势状况,只有企业具备偿还债务的能力,才能从根本上维护企业债权人的利益,再能保障各利益相关者的合法权益。

盈利能力分析。对企业赢得利润的能力的分析就是对企业在一定会计期间内经营状况的分析。企业取得利润的能力是企业赖以生存和发展的基础,是企业长久发展赢得投资者青睐的重要保障。只有企业具有一定的盈利的能力,才能保障企业健康长久的发展下去,为投资者盈利,偿还债权人的债务。

财务状况分析。对企业财务状况进行分析,一般是以企业财务报表为依据,对报表中体现出的企业的资产情况、企业背负的债务情况、以及所有者权益科目体现的内容等进行全面细致分析,并试图从一系列枯燥的数据中看到企业真实的经营状况,现金流状况、企业在行业中的发展状况、竞争能力等关键信息,并根据目前的经营状况来对未来的发展趋势做出合理推断。

增长能力分析。对于企业未来增长的能力的分析是基于企业现有的经营状况,对企业在未来的会计期间可能取得的利润,可能赢得的收益,可能取得的净资产进行分析。从根本上说,这是对企业未来发展趋势的分析,通过对企业增长能力的分析可以基本把握企业未来发展的趋势

(6)营运能力分析。这是一个对企业当下发展情况进行分析的指标,一般通过分析企业眼下资产周转的情况、现金流的情况等实时的数据,来分析企业经营的能力,作为对企业未来预期的依据。

2.1.2财务分析的方法

(1)因素分析法

因素分析法是一种应用广泛的分析方法,这种分析方法将影响一个指标的几个因素分开进行研究分析,以期看出各因素的影响程度的方法。因素分析不只是只能因素对指标的影响,它还可以反映一些因素对其他因素的影响。事实上来说,每个因素都有每个因素的适用范围,不同的影响因素在不同的时期不同的环境下表现出的重要性也不同。在不同的因素分析下,同样的财务指标就会得出不同的结果,从而会影响最后的分析结果。故本文不采用此分析方法。

(2)比率分析法

这种方法是指综合考量不同的会计报表,通过运用会计公示重新计算的方法将不同报表联合起来,统筹观察分析,,从而反映企业的运转情况,财务情况。

这种分析方法所表现出的会计关系往往是相对而言的。通常情况下财务报表都是选取的某一时间或某一时间段的数据,时间上来说效果可能不是很好。所以本文采用比率分析法对JL银行滨江支行的财务数据进行深层次分析。

(3)比较分析法

比较分析法是对两个或两个以上的财务报表进行比较,从而找出他们之间的不同之处。这种分析方式从横向和纵向两个方面进行分析。纵向分析又称为趋势分析法。很容易理解,就是拿一个会计主体不同时期体现出的数据进行比对和拿统一会计时期的不同主体之间的财务报表信息进行分析。但是企业很难找到与其情况相同的企业。与此同时,很多因素是的分析结果不够准确,向同一个时期的财务数据,在不同的会计政策下会有很大的差异。在本文中,将JL银行滨江支行的将部分指标与同类竞争对手进行比较,将财务状况与自身历史数据进行比较,找出JL银行滨江支行的发展过程中存在的问题。

(4)杜邦分析法

杜邦分析法主要用于分析某一企业的日常经营状况,一般通过各种财务数据比率进行分析,其中,最主要的数据是权益净利率。除此之外,权益乘数和资产净利率也是重要的两大参数,通过。这样可以反映企业在一段时间内的盈利情况和偿债能力。但是,这种分析方式有一个很大的缺点,就是过于短视,不太看中管理者长期的经营行为,难以真正做到客观。用该方法来分析JL银行滨江支行的财务问题更为适用。

2.2哈佛框架的内涵和理论基础

2.2.1哈佛框架的内涵

这一理论起源于X,第一次刊登在《运用财务报表进行企业分析与估价》中,由哈佛的三个学生提出。这是一种用于进行财务分析的框架体系,与传统分析模式不同,这一框架站在更高的战略层面,对企业的财务状况进行分析。周围四个方面。主要对企业内部管理状况以及企业所处的外部整体经营环境进行分析,以及企业之间的竞争压力。对比企业之间的优势与劣势,以及结合企业的财务情况来预测未来企业的发展。

2.2.2哈佛框架的优点和局限性

与其他传统的财务分析方法相比,哈佛分析框架具有独树一帜的优点。

(1)基于未来发展的视角,体现决策有用性的内在要求。

哈佛分析框架与传统的财务分析方法有很大的不同,他们之间最大的不同在于哈佛分析框架是基于企业未来的发展情况,预测未来的发展趋势,企业制定恰当有效的财务管理方法。而传统的财务分析则是基于过去的数据进行分析。传统的财务分析一般取的是企业在过去的一段时间内所生成的财务信息。这些财务信息不能反映企业未来的发展前景,以及企业在未来的变化趋势,所以具有一定的劣势,会可能误导决策者。与之相对的,哈佛框架取其精华去其糟粕,将上述两种扥西模式的优点结合起来,从宏观的角度,来分析企业未来的发展情况,考察财务数据的优劣性。哈佛分析框架更具有客观性和科学性。此外,前景分析能够预测企业未来的走向,能够表现出对于企业未来发展的评价。

(2)评价企业的会计质量,增强财务分析结果的可靠性。

现代企业会计一般采取权责发生制的计量方法,权责发生制的计量方法不是以企业往来款项的实际收到或付出为记账标准,而是以企业款型应当收到或付出作为入账标准,这种计量的方式决定了在这个过程中进行会计记录的人员的主管推断会直接影响会计计量。企业一直采用的财务记账手段对会计信息质量的高低关注度较低,反而更加关注对财务指标的考评,比如说对累计折旧这一科目的计量政策。

对于任何一个企业来说,呈现出的各项财务指标的精确程度一定程度上是被该企业会计信息的质量高低影响着的。

在哈佛学者提出的财务分析框架当中,会计分析作为非常重要的一部分,对于会计分析又从企业采用何种会计财务政策以及如何进行合理的估计等内容,要想尽量避免企业呈现出的会计信息不够真实准确,就要对企业会计信息的质量高低进行合理的评价和分析,这么做也能使财务分析的结果更加的可靠和有效。

(3)融合传统财务分析方法优势的全面财务分析体系。

该分析模式除了上述优势外,更大的优势在于他涵盖的更加全面,并能对传统的分析方式取其精华,去其糟粕,很好的继承了优势。

当我们想知道企业会计信息产生的变化改动能不能恰好与企业的未来发展趋势政策对应的时候可以采取比较分析的方法,当想了解驱动企业成长和盈利的因素时可以采取比率分析的方法,要分析了解该企业日常经营状况的时候可以对现金流量进行分析,这些分析方法都是传统的分析方法,但是在哈佛框架中都得到了应用。由此可以看出,该框架在技巧的选择方面、数据的合理应用方面都在很大程度上显示出其固有的全面性的优势。

由于上述优势,该框架一经提出就广受追捧,当然,除了上述优势,该框架也有一些劣势:首先,该框架的实际操作性有待考验,该框架从提出至今,还没有形成配套的操作体系,对于实际操作可能遇到的问题,还有待观察和考验,目前一些都还是停留在理论层面上的研究,这可能会影响该框架后期的应用功能;其次,在该框架中将对会计信息的分析与对财务信息的分析隔离,这种模式使得分析评价的难度被大大提高,不利于该体系的实操性,难以得出真实可靠的分析结论。

2.2.3哈佛框架的四个维度

(1)战略分析

与传统的分析模式相对的,哈佛分析框架提出了战略分析这一分析维度。顾名思义,战略分析站位于企业经营层面,要求对企业的实际经营状况、各项战略决策、企业面临的危机、企业未来的发展策略等都要统筹了解。企业价值的创造的能力是由企业自身经营战略赢得利润的能力以及企业固有的资本之间的差距决定的,折旧要求,在进行战略分析时应当对企业价值的创造能力进行分析,全球资本市场整体的状况能够直接影响其中某一个企业的资本成本的状况,对于公司赢得利润的能力来说,公司处于何种发展阶段,公司周边经济状况、公司行业竞争程度及发展程度、公司决策层的决策是否切实可行,这些都是重要的影响因素。综上所述,对企业进行战略分析就要从对行业的分析和对企业自身具有的竞争力的分析两方面入手。

对企业所处行业的进行分析时,要了解企业所处的是哪种行业,该行业的发展历史以及未来预期的发展趋势如何,该企业在此行业中处于一个怎样的地位,拥有怎样的竞争能力和盈利的能力,预期的发展趋势是怎么样的,是不是有可能发展成该行业的龙头老大,这些都要进行考量分析。对行业进行分析的时候,要把牢关键特征点。

对企业自身的竞争能力的分析比较简单,即把企业和同行业中的其他企业进行对比分析,要同时与同行业中发展较好的企业和发展不太好的企业进行分析比对,这样的分析可以比较快速的了解本企业的优劣势,能够使企业决策者更加客观的了解本企业的方方面面,进而做出更加明智的决策和决定。在进行这种分析时一般采用S.W.O.T的方法。

(2)会计分析

会计分析以企业对外公示的财务报表作为理论分析的基础,对企业会计分析时有几个重要关注点,一是从企业的财务报表中找到金额较大、占比较高的会计科目进行分析,通过这种分析方式,我们可以试着了解企业已经对外披露的财务会计信息到底能不能够真实准确的反映出企业的经营状况,二是对财务报表后面的附注的解释说明进行研究,由此可以了解数据的真实性和可靠程度。

根据相关规定,目前企业公布的报表均采用权责发生制的计量方法,采用这种计量方法不可避免的会掺杂着人的主观判断,对于本公司采用何种会计政策,管理层葆有一定的决策裁量权,由于利益驱动性,管理层的决策极有可能会偏向保护自身利益,因此会出现部分管理层试图对不利于企业的信息进行遮掩隐瞒。而进行会计分析的主要目标,就是及时发现类似问题,规范会计信息的披露工作。我们一般通过分析公司采用的会计政策的合理性和进行会计估计的恰当性来今夕报表分析,还可以对报表体现的数据重新进行计算,以此来判断信息是否真实准确。

(3)财务分析

接下来,可以入手对企业的经营状况、企业所处的行业、企业的发展战略、企业采取的会计政策等一系列信息都有了一定程度的了解,接下来,我们就要对企业进行财务分析,这是哈佛分析框架中极其重要的一个环节。

在这个环节中,我们要对企业进行全方位的分析,我们选择企业某一个时间点的经营状况(或者是某一段时间),采取多种分析手法,将企业当时的经营状况与其他会计年度的状况进行比较分析,再将改时间点的经营状况与同时间同行业其他企业的经营状况进行横向的比对,了解企业在行业中的位置,为企业的未来决策提供参考。在这个环节中,我们依据的是企业的财务报表内容,采用杜邦分析法等多种分析手段,对企业的绩效水平、运营状况、偿债能力等方面进行合理分析。

(4)前景分析

作为框架的最后一个环节,前景分析意义重大。没有发展前景的企业是无法引来投资者的眼光的。对企业未来发展趋势的分析是一项复杂综合的分析方式,在分析的时候要以企业过去的发展状况为基础,以企业目前的盈利能力为基础,合理的对企业的未来趋势进行分析。

哈佛框架分析体系逻辑严密,覆盖全面,各个分析维度相辅相成,互为发展基础,通过各项分析手段,对企业的方方面面都有了细致的了解和认识,可以帮助企业决策层合理有效的进行决策,对于企业未来的发展有很大的积极作用。战略分析作为逻辑支撑,会计分析和财务分析作为主要力量,最终得出的结论作为基础进行前景分析,体现出了哈佛框架分析卓越的先进性。

2.2.4哈佛框架下的财务分析目标

(1)评估企业过去的经营绩效。

无论何种分析方式,一定不变的是以过去的财务数据为依据进行分析。这就决定了,进行分析的结论是对企业过去的经营状况的归纳,企业在被分析的会计时期的盈利状况、现金流状况、资产状况、人员状况等等。在哈佛框架下的企业财务状况分析,能够更加全面的表现出企业过往业绩,帮助决策者在做出有效决策。

(2)衡量企业目前的财务状况。

对企业的财务信息进行分析,可以了解到当下企业的各项具体情况。财务报表能够全面真实有效的体现出企业目前具备多少固定资产、企业当下现金流状况如何、企业人员比例等信息是否合理。企业所有表现在报表上的数据都能作为被分析的依据,可以使信息使用者最快捷最真实的得到想要的信息。

(3)预测企业未来发展的前景。

企业是要不断发展的,未来发展方向是哪里,是否需要开拓新的行业,现有的工作重点是不是要调整,这些内容都需要在现在进行决策,如何提高决策的准确性,这就要取决于决策层的前瞻性。而作为决策的基础,财务信息分析结论的真实性有效性有着重要的影响。采取哈佛框架进行分析,可以更加准确的得到企业的相关信息,做出更加明智的决策。

第三章JL银行滨江支行的经营情况分析

3.1 JL银行滨江支行简介

3.1.1 JL银行滨江支行基本情况

按照相关程序中国银行业监督管理委员对JL银行进行了一系列的审查工作,并在2007年10月10日正式批准了其成立的请求,JL银行的性质是一个股份有限公司,是长春市商业银行与辽源市城市信用社等多个银行重组合并形成的。其一直秉承着“点滴用心,携手进步,真诚相待,相伴永远”的服务理念,主动顺应经济环境变化,积极响应国家供给侧结构性改革和监管政策导向,其工作的理念是稳中求进,并将省内经济社会发展和相关民生工程作为其主要的服务领域,面对当前的经济形式,JL银行将“存款立行”、“风险整治”、“转型突围”作为其站稳脚跟的基础,并在经营转型和银行业务机构调整方面展开了相关讨论,经过不断的发展,JL银行的经营的效率不断提升,其经营质效得到了极大的改善,市场竞争能力和持续发展能力持续增强。

JL银行滨江支行属于较大型的一级支行,成立于2008年12月15日,共有员工60余人,本科以上学历占比55%以上。共有自动存取款设备16台,营业柜台15个,自助柜员机4台,各项柜面业务基本能够全部涉及。自此支行成立以来,经过不断的努力其业务的范围不断扩大,在维持企业稳定的前提下,实现了相关改革,与当地的其他银行相对,其地位尤为突出。其作为当地资历较高的城市商业银行,通过多年的经营和发展,在当地拥有非常多的高质量客户,与其所在地区的多家国家大型建设企业有长期的合作。在经营业务时,将本地区的中小企业作为主要的服务对象,以中小企业资产业务为核心,在总行相关政策的指引下,将省级及以上核心企业作为主要目标,帮助中小型的精英企业解决资金方面的问题,帮助相关企业向产业化方向发展,提高产业的经营能力。

在2018年,与其开展合作的企业增加了152户,在这之中大部分是建筑企业及企事业单位。通过选取优质商户,然后按照一定的产业标准对其进行分类,组织工作人员对这些企业进行实地调研,向企业介绍一系列的信贷业务,如“及时雨”。截至2018年末,JL银行滨江支行资产总额达到361851.52万元;各项贷款达到219278.59万元,较上年末增加30831.14万元,增长16.36%,贷款余额及增量双双创历史新高,贷款增量列全市金融机构第一,为地方经济发展做出了积极贡献。

3.1.2 JL银行滨江支行组织架构

为了提高经营管理效率和水平,加强内部控制和管理,JL银行滨江支行根据相关规定,在组织架构方面开展了相应的工作,对其组织架构进行了一定的完善,其主要包括:在经营决策方面,设立行长一人,副行长两人;按照职能的不同设置两个部门,互相协作;在本地区设立4个经营网点,目前企业的员工共有60余人。在日常的经营工作中,各部门互相协作,由经营决策层垂直管理。JL银行滨江支行继承了总行管理方面的相关优点,采用扁平的管理模式,各个部门之间平等交流,统一受到管理决策层领导,这样的模式可以在一定程度上精炼管理,提高了企业的运行效率。组织架构图如下所示:

3.2 JL银行滨江支行主要经营业绩

3.2.1主营业务构成情况

其主要经营业务包括:发放贷款;吸收群众存款;发行金融债券;提供担保;办理国内结算;买卖XX债券;提供保管箱服务等银行相关的金融方面的业务。

3.2.2主要经营业绩和财务数据

截止至2018年年末,JL银行滨江支行的总营业收入达到了8718.56万元,个人资金存款总额157734万元,对公存款总额为116565万元,贷款总额为219278.59万元,利息收入总额为7748.21万元,手续费及佣金收入总额为724.05万元。

本文采用JL银行滨江支行2014年至2018年的财务数据作为参考,分析JL银行滨江支行经营业绩。

表3-1 JL银行滨江支行2014年至2018年主要经营业绩

Table 3-1 Main operating results of JL Bank Binjiang Branch from 2014 to 2018

项目(万元)2014年2015年2016年2017年2018年

营业收入8957.32 8712.98 9042.45 9044.67 8718.56

营业成本5279.55 5284.08 5084.78 5020.40 7281.48

净利润

资产总额2699.94

283783.20 2638.15

357533.63 2935.40

431681.06 3114.32

392550.07 1208.89

361851.52

从JL银行滨江支行近五年来的经营业绩来看,JL银行滨江支行营业收入与营业成本呈现下降、上升交替出现的形势,营业成本整体上升,净利润先上升后大幅度下降,资产规模先增加后减少。

表3-2 JL银行滨江支行2014年至2018年营业收入构成情况

Table 3-2 Composition of JL Bank Binjiang Branch's operating income from 2014 to 2018

项目(万元)2014年2015年2016年2017年2018年

贷款利息收入9175.79 9318.62 8418.91 9246.67 10526.93

投资利息收入1069.56 1121.42 6486.05 3489.42 4834.82

手续费及佣金收入597.44 614.28 1204.06 868.03 724.05

投资收益3443.80 3845.03-63.66 3812.51 123.86

其他业务收入28.47 22.98 18.47 69.20 41.18

资产处置收益2.89 23.01 0.00 34.50 10.23

可以看出,JL银行滨江支行2014年至2018年间营业收入构成主要包括5种,业务种类较为集中。其中,利息收入、手续费及佣金收入、投资收益、其他业务收入和资产处置收益均呈现不稳定趋势。

3.3 JL银行滨江支行财务分析现状及存在的问题

3.3.1 JL银行滨江支行财务分析现状

JL银行滨江支行财务分析组织主要由行长、副行长、财务主办会计组成。通过这三者之间的合作来共同处理JL银行滨江支行的相关财务方面的问题,包括对支行的财务数据进行整理,通过对其财务数据的相关分析,确定其财务制度是否合理并进行修订,对可能出现的财务风险进行预警,并采取相关规避措施。

JL银行滨江支行财务分析的相关过程如下:首先对JL银行滨江支行经营中的财务数据及相关资料进行收集并按照类别进行整理,包括相关业务资料、会议内容等;根据上述的资料制定相关的分析附表,对比不同时间段内的会计报表,将这些财务数据制定成表格,在通过相关审计流程后,制定出最终的财务分析附表;然后进行相关财务分析,主要运用财务比率分析法、趋势分析法、比较分析法等方法进行简单的财务分析。经过以上分析,给予相应的工作建议。

3.3.2 JL银行滨江支行财务分析存在的问题

(1)财务分析过程简单

从JL银行滨江支行当前的财务分析流程可以看出,该银行的财务分析体系分析的流程相对较为原始,在获得其财务数据后,利用相关的财务分析方法对其进行分析。这种方法的优点是操作过程简单,但是分析的维度不够,当财务数据使用者想要得到更加精确的分析结果时,此方法并不能满足要求。这些对JL银行滨江支行领导者来说,对银行未来的展望将是一片迷茫,领导者希望能够对银行有更加全面的了解,根据分析数据来制定其相应的经营计划,并且对银行的发展潜力进行评估。

(2)财务分析制度没有达到使用者的要求

当JL银行滨江支行利用现有的分析手段,分析其经营过程中的财务状况时,只采集了财务报表的相关信息,并没有考虑到其他非财务信息的影响。因此,其通过分析得到的相关结果之中并不包含对JL银行滨江支行未来发展的展望,从而对银行领导层在制定相关决策时没有起到相应的辅助作用,使银行领导不能从现有的分析结果之中,得到企业发展所需的信息。所以,JL银行滨江支行现有的财务分析制度并不能达到使用者的要求。

(3)财务分析未对非财务指标引起重视

随着国内经济发展的速度加快,外部环境变化对JL银行滨江支行在经营的状况的影响愈加重要。目前,JL银行滨江支行在相关财务分析时,仅仅是通过对财务报表进行相关分析,并未提及到一些对经营影响大的非财务指标分析,而且JL银行滨江支行目前所采用的分析办法,已经不能完全体现出其实际的相关经营状况。JL银行滨江支行的科技、XX、客户因素等对银行经营情况的好坏也是有着十足的影响力,而且出现在JL银行滨江支行财务报告中的相关非财务指标,没有被相关部门认可。因此,JL银行滨江支行现下的财务分析中非财务指标的运用还远远不够,我们知道非财务指标对银行的经营来说非常的重要,如果不对非财务指标进行相应的分析,对银行就减少了全面把控的可能。

3.4引入哈佛框架的必要性及可行性

3.4.1引入哈佛框架的必要性

JL银行滨江支行在财务分析方面的相关问题是银行领导急迫想要改进的,目前的分析结果并不能对银行的发展战略起到相应的指导作用,降低了其对未来发展趋势的把控程度,从而可能导致制定失误的决策。在当前的日益激烈的经济竞争下,制定新的财务分析办法,为JL银行滨江支行的发展和决策提供有效指导的需求与日俱增。

(1)金融监管政策导向的需要

近年来,国家陆续出台了金融方面的相关政策,并且对银行业制定了更加严格的监管制度,使得相关城市银行的业务发展、规模扩张受到了一定程度的影响。因此,规范JL银行滨江支行经营管理方式,建立起更加科学的财务分析方面的相关制度,既能够满足银行的相关发展需求,也符合国家金融方面的相关规范。

(2)城市商业银行高质量发展的需要

城市商业银行作为中国银行业的重要组成,随着社会经济转型步伐的加快,在探索高质量发展过程中存在着产品服务模式单一、高度同质化,金融创新能力不足、信息化水平不高等方面的“短板”,这与其财务分析体系不完善、方法陈旧、应用效率不高有很大联系。因此,为实现自身的高质量发展,引入哈佛框架,规范JL银行滨江支行财务分析体系十分必要。

(3)制定城市商业银行科学战略决策的需要

建立健全财务分析的相关制度,能够满足企业根据市场情况制定相应发展战略的需要。在当前部分城市银行之中,相关财务分析工作的过程相对简单,并没有将财务分析工作的价值完全体现出来。在这一基本情况下,根据银行制定发展战略的实际需求,完善其财务分析的相关制度,能够有效的提高城市商业银行在行业中的竞争力。

通过前面的分析可以发现,JL银行滨江支行现行的财务分析制度并不完善,进行相关财务分析时并没有与其发展战略和趋势有机的联系起来,使得其分析结果的有用性较低,甚至影响到企业的决策制定。在相关财务分析时,对财务数据进行一定的战略分析,并结合相关会计分析,其得到的分析结果是不同的,因此,本文将结合哈佛框架,对JL银行滨江支行进行综合性的财务分析,对其经营的状况做出全面的、科学的评价。

3.4.2引入哈佛框架的可行性

采用哈佛框架对银行的财务方面进行相关的分析,是科学可行的:

1)理论成熟。国内外相关学者对哈佛框架进行了大量的研究工作,并将其应用在各个领域,取得了较好的研究成果。哈佛框架在金融领域,能够在一定程度上弥补传统财务分析上的不足,能够将财务分析的相关过程与企业的发展战略有机的联合在一起,切实的分析出对战略影响较大的因素,为企业领导制定相关运用决策提供一定的指导,与本文的研究目的保持一致。

2)研究基础可行性。可以通过JL银行滨江支行现有的财务数据中获得其研究所需的资料,包括其经营状况、相关财务报告等,为使用哈佛框架开展相应的财务分析工作奠定了基础。

第四章哈佛框架下JL银行滨江支行的财务分析

4.1 JL银行滨江支行战略分析

4.1.1行业现状分析

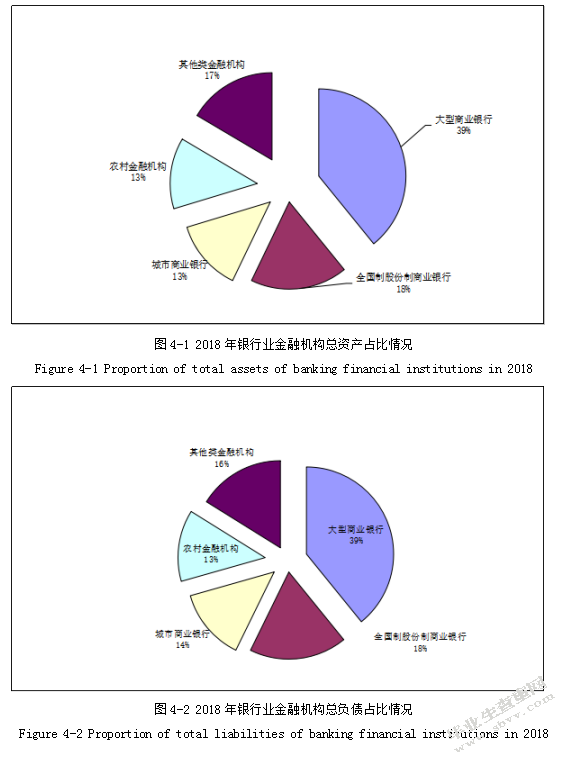

在我国,银行业金融机构主要由五部分组成。第一,大型的商业银行,共6家银行,分别时中国银行、中国建设银行、中国工商银行、交通银行、邮政储蓄银行以及中国农业银行;第二,全国性的股份制的商业银行,共12件银行,分别是中信银行、民生银行、招商银行、平安银行、浙商银行、兴业银行、光大银行、恒丰银行、华夏银行、渤海银行、广东发展银行以及上海浦东发展银行;第三,城市级商业银行,共134家银行,主要包括上海银行、宁波银行、北京银行以及江苏银行等;第四,农村级金融机构,主要有农村信用社、农村合作银行、新型农村金融机构以及农村商业银行等;第五,其他类型的金融机构,主要有民营银行、政策性银行、外资银行、非银行金融机构、国家开发银行、资产管理公司等。

截止至2018年年末,根据银保监会网站公布的数据,下图为银行业金融机构总资产占比情况以及银行业金融机构总负债占比情况。

以上数据显示,大型商业银行无论资产还是负债均在银行业金融机构中占据主导地位,占比超过三分之一,同时增速也最慢;全国性的股份制的商业银行在资产与负债占比排名第二,而增速为最快;城市级商业银行和农村级金融机构在资产与负债占比上相差不大;农村金融机构增速与大型商业银行接近;其他类金融机构资产负债总额占比超过城市商业银行与农村金融机构。

我国银行业发展至今,在监管机构和各银行业金融机构的共同努力之下,已经构成了比较稳定成熟的体系,相关的监管机构为了保证体系的稳步发展,发布了一众规章措施。当下,我国的银行业所表现出的特征如下:

(1)经营多样化

传统意义上的存贷款业务已然不是当下银行业的唯一业务,非银行金融类服务是许多银行的发展方向,银行逐步开设子公司,发展保险、证券、基金、融资租赁、财务咨询、资产管理等相关业务部门,将银行自身的金融类项目进行完善,为客户提供客户需要的个性化的服务。随着银行经营业务越来越多样,城市级商业银行的收入结构也呈现出多元化的趋势。虽然其主要的收入来源仍然是通过贷款与储蓄赚取的息差,可当下的城市级商业银行在不断探索和发展越来越丰富的收入渠道,从而可以使银行减轻竞争压力、规避行业风险、增加经营利润,表现是营业收入中的非利息占比增加,以及利息的收入机构不断变化。

(2)行业竞争日益激烈

据上图4-3可以看出,2018年,城市级商业银行的资产与负债在增长率上已经高于大型商业银行,农村级金融机构具有非常强劲的势头,在增长率方面近似于大型的商业银行。与此同时,各类具有显著特点的中小型银行及相关金融机构的快速发展,给银行业增加了不一样的新气息,也使得整个银行业的内部竞争日趋激烈。国家相关的金融政策逐渐宽松,各类区别于银行的金融类机构也开始在整个内部的竞争中显露头角,比如网络银行、民营银行以及金融服务公司等,城市商业银行面临的竞争压力也日趋加大。

(3)客户结构发生变化

国家相继提出的供给侧改革、抑制泡沫及降低杠杆等调整相关产业结构的措施,使得传统的生产企业的利润严重下滑,更是暴露出来严重的信用风险。面对不良的贷款率居高不下的问题,为了缓解压力,城市级商业银行调整了自己的客户结构,业务主要面向零售客户以及更加关注零售金融业务,调整后,零售业务在总业务中的占比不断上升。其中,零售贷款主要有三种类型,分别是信用卡贷款、个人住房贷款以及小微贷款,对于不同的银行来说,上述三种类型的贷款比例也不尽相同。

(4)移动互联网金融业务高速发展

移动互联网的发展与普及,使得结合了互联网与金融服务的互联网金融业务应运而生并飞速发展,新型的金融业务模式具有诸多优势,该模式主要包括投资、支付、信息中介服务以及资金融通等服务,在整个金融市场中,这一模式的地位也变得无可替代。城市商业银行也在这样的背景下,不断开发具有其自身特色的互联网金融业务。

4.1.2 PEST外部环境分析

我国在近年来对金融行业的监管力度不断加强。近几年来,从宏观的视角来看,我国的银行业不仅履行《巴塞尔协议III》中的有关规定,还不断推动创新金融改革,支持我国的全面的经济发展。因此,针对JL银行滨江支行的外部竞争环境状况,本文采用PEST分析法对其展开分析。

(1)P代表政治因素,主要包括三个方面,分别是XX的执政策略、政局以及政治制度与体制等因素。JL银行滨江支行是城市商业银行中的一员,不可避免地受到了地方行政力量的介入,不得不承认这种介入确实在该银行的起步与发展过程中扮演着相当重要的角色。然而,该银行在不断的发展过程中,行政干预开始表现出负面的影响,银行要履行地方XX的相关规定,这就使得地方的XX在某种程度上影响银行业务经营创造了条件,使该银行的自主经营和发展受到了不同程度的干扰。

(2)E代表经济因素,是从整个国家的角度出发进行分析,主要包括经济发展水平、资源状况、经济制度与结构以及产业布局等。最近一段时间,随着宏观经济的迅猛发展,使得JL银行滨江支行从中受益并且促进了自身的发展,具体表现在各项亮眼的财务指标上。而经济形势不断改变,也使得JL银行滨江支行感受到越发明显的压力,在公司内部出现了一系列负面的问题。面对这种情形,JL银行滨江支行对问题进行深入分析,探寻创新思路,从而使自身能够在复杂多变的经济形势下保持甚至提升竞争力。

(3)S代表社会因素,主要有六个方面组成了外部的社会环境,分别是消费结构和水平、种族结构、人口规模、人口流动性、收入分布以及年龄结构等社会因素。伴随着我国的经济的不断发展,我国居民的收入水平也在逐步提高,居民的个人财富积累也上升了一个台阶。JL银行滨江支行作为社会整个大环境下的一个小型个体,社会大环境对于公司的战略与实际生产经营都有很大影响。

(4)T代表技术因素,主要包括与实际生产经营有密切关系的革命性发明创造、新工艺、新技术以及新材料等因素。当今时代,互联网金融是将来的必然的发展趋势,利润空间巨大。加紧促成与互联网平台的交流合作以及技术引进,JL银行滨江支行会得到飞速的发展。

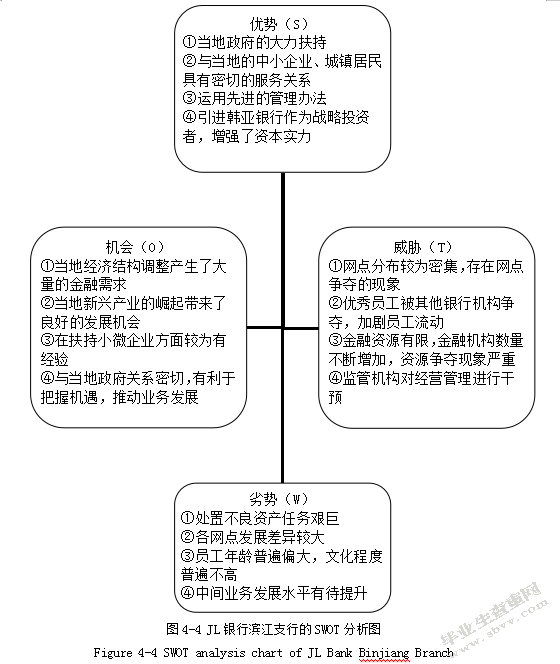

4.1.3 SWOT战略分析

SWOT战略分析方法,是一种对企业进行全面分析了解的科学方法。其中,S表示优势,W表示劣势,O表示机会,T表示威胁。S和W是面向企业自身内部的分析,O和T则是针对企业外部的分析。

对于任何一个企业来说,制定企业的经营发展战略,必须要熟悉和基于企业内部的资源与能力。企业想要在激烈的市场中占据有利的地位,首先就要明白自身在与他人竞争方面所具有的优势。本文详细地分析和研究了JL银行滨江支行的内部资源状况与外部的市场竞争环境,找出JL银行滨江支行所具备的优劣势,使得公司在对经营生产战略进行制定时,要展开全面充分的考量,发挥自身优势同时避免劣势,把握外部机会同时抗击威胁。下图详细地描述了JL银行滨江支行的详尽的SWOT模型分析图。

4.1.4战略定位

JL银行滨江支行目前处于战略结构调整、企业转型升级的关键时期。因此,更倾向于采取WO战略,具体战略制定如下。

(1)实行资源整合战略

把市区以内的金融类资源进行大力整合,在最短时间内完成业务、客户、渠道、银行文化与人力资源的和谐统一;充分利用白山市XX的各项扶持政策,实现市内业务高速增长;依托现有客户,对潜力业务进行不断开发,诸如个人及企业理财,或者贸易金融等;涉及到韩亚银行,要使战略投资者的相关作用得到发挥,银行的治理工作要不断完善,借鉴和引入国内外先进成熟的风险管理的相关技术,积极促进金融类创新。

(2)实行人才发展与差异化竞争战略

加强当前从业工作人员的素质培养,引进先进型人才,通过招收大学应届毕业生,增加内部的新力量;加强对XX资源的探索利用,切实依靠XX的政策力量,从而使资产结构得到优化,以及资产的质量得到提升,及时发现和弥补历史遗留问题;针对各个地区的不同形式,对不同网点实行差异化的策略,从而减少内部的同质化。

(3)实行创新产品和盈利模式战略

把握国家振兴东北老工业基地政策实施的利好机会,同时响应吉林省的“十二五”规划目标,将服务对象转向成长性更高的中小型企业身上,从而增强自身的核心竞争力;加强内部管理,大力发扬创新能力,以既定战略为向导加强扩张服务范围,使市场占比得到增加,同样增强自身的核心竞争力;主动开发新型的盈利模式,以低资本消耗为发展基础,增加中小型业务的比重,加紧向零售银行方向靠拢。

(4)实行品牌战略

以服务中小企业和城市居民为着力点,推动地方经济社会繁荣发展,维护其品牌形象,提高其综合竞争力,积极改善产品杂乱的状况,明确JL银行滨江支行相关金融产品在市场所处的位置,提升JL银行滨江支行争夺各层次金融产品市场占有率的决心。

4.2 JL银行滨江支行会计分析

对企业进行会计分析,具体包括会计科目、政策、估计等层面的分析。而在会计科目的分析中,存货、应收账款与固定资产是最重要的分析项目。分析企业会计项目质量,对其经营情况有充分的了解。而分析具体项目,则会使财务分析更为可靠,保证后面的财务分析顺利实施。由于JL银行滨江支行与普通的企业不同,它是金融机构,所以需要创新思维方式,根据该行业的特点进行分析,本文主要以银行信贷资产质量和银行资本情况为分析对象,进行着重分析。

4.2.1识别关键的会计政策和会计估计

(1)银行信贷资产方面

JL银行滨江支行对于信贷资产采用了五级分类监管制度,即正常类、关注类、次级类、可疑类和损失类。对信贷资产质量进行分析,由于后类位对银行而言,属于不良资产,此处作为重点研究对象作为关注重点。这类不良资产在信贷总额中的占比,决定着银行信贷资产的质量,以及银行自身对于信贷资产管理水平。

(2)银行资本情况

银行资本是银行发展的前提,不管是《巴塞尔协议Ⅲ》,还是国内《商业银行对资本管理办法》中对资本监管所作出的各项规定,皆可看出,银行在应对流动性风险时,资本是一个核心的要素。分析JL银行滨江支行资本情况,考虑的是资本充足指标和资本充足率。资本充足率要通过风险加权资产,以及银行资本总额来加以计算,能衡量出银行自有资本对风险的承受能力。各国央行为了提高商业银行抗风险能力,将会对资本充足率做出最低的限定。银行业资本充足率又分为三类,包括资本、一级资本,核心一级资本的充足率。利用该指标可以判断银行资本稳定程度及抗风险能力,使银行在遭遇金融风险,以及流动性危机时,不会严重影响到正常的产业运行金融风险,使金融市场保持稳定。

4.2.2分析关键的会计政策和会计估计

(1)银行信贷资产分析

首先,根据JL银行滨江支行2014年至2018年的各类贷款余额及各类贷款占比情况,进行JL银行滨江支行信贷资产纵向比较分析。

表4-1 JL银行滨江支行2014年至2018年的各类贷款余额

Table 4-1 Various loan balances of JL Bank Binjiang Branch from 2014 to 2018

项目(万元)2014年2015年2016年2017年2018年

一、正常类贷款13420.86 15020.41 16322.32 16894.42 19034.12

二、关注类贷款600.34 660.35 934.12 1626.88 2275.15

三、不良贷款151.67 239.13 300.45 323.45 618.58

其中:次级类贷款119.32 211.25 186.26 65.67 326.29

可疑类贷款31.59 27.08 113.39 178.56 278.82

损失类贷款0.76 0.80 0.80 79.22 13.48

观察上表JL银行滨江支行历年的不良贷款余额变化情况可知,不良贷款逐年增长。观察不良贷款的结构,次级类贷款在2018年骤增且占比最大;可疑类贷款在2015年略有回落后,自2016年连续上升,且2017年位居第一;损失类贷款在2017年突然大幅度增加,2018年有所回落。

表4-2 JL银行滨江支行2014年至2018年的各类贷款占比情况

Table 4-2 Proportion of various types of loans of JL Bank Binjiang Branch from 2014 to 2018

项目(万元)2014年2015年2016年2017年2018年

一、正常类贷款占比94.69%94.35%92.97%89.65%86.80%

二、关注类贷款占比4.24%4.15%5.32%8.63%10.38%

三、不良贷款占比1.07%1.50%1.71%1.72%2.82%

其中:次级类贷款占比78.67%88.34%61.99%20.30%52.75%

可疑类贷款占比20.83%11.32%37.74%55.21%45.07%

损失类贷款占比0.50%0.34%0.27%24.49%2.18%

通过观察五年间,不良贷款的占比情况可知,不良贷款比例逐年增长,从不良贷款中三类贷款的比例可以看出,次级贷款近几年来所占比例最大,但却在2017年被可疑类贷款反超,所占比率高达55.21%。

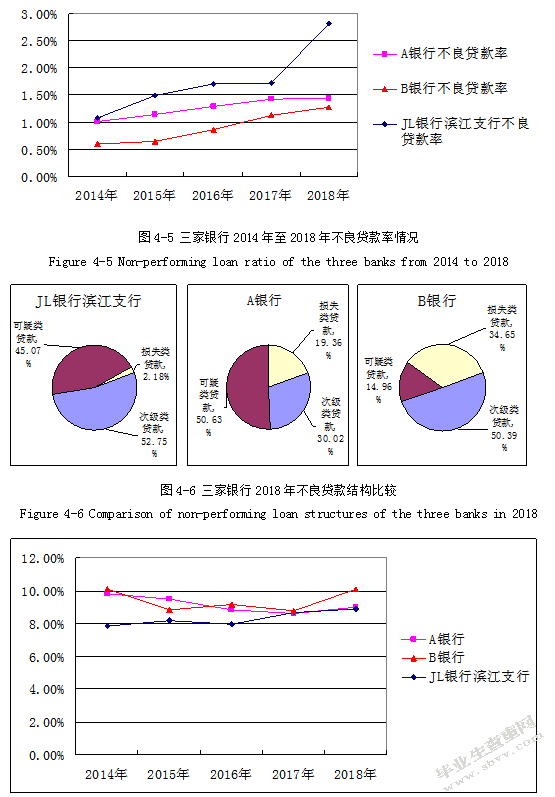

对比五年间,五级贷款结构变化可知,信用风险较大的可疑类贷款、以及损失类贷款,呈交替升降现象。如果将可能存在违约的关注类贷款也考虑在内,对对数据综合分析可以看出,近年来,JL银行滨江支行信贷资产质量较差,不利于正常经营。然后,本文选取A银行和B银行作为横向比较分析的标杆。A银行的资产规模和JL银行滨江支行实力相当,B银行的规模是JL银行滨江支行的10倍,且在城市商业银行排名中名列前茅。根据三家银行2014年至2018年不良贷款率情况和2018年不良贷款结构的比较,进行信贷资产同行业横向比较分析。

第一,对比三家银行2014年至2018年的不良贷款率数据可知,比起A、B两个银行,JL银行滨江支行不良贷款率最高,而且持续攀升。而A银行这一指标波动较小,处于平稳状态。

第二,以2018年的数据为例,对比了这三家银行的不良贷款的结构,从而得出,JL银行滨江支行次级贷款、可疑类贷款在不良贷款中占比最高,相对而言,A、B两个银行这一比例则偏低。从理论来说,当可疑类贷款与次级类贷款存在较大的损失、违约风险时,其资产质量也不佳。由此得出,这三家银行中,JL银行滨江支行的信贷资产质量最差。

(2)银行资本情况分析

通过纵向比较JL银行滨江支行的各年度银行资本率,将其和另两家银行的资本充足率做了横向对比,探讨JL银行滨江支行的资本情况。

表4-3 JL银行滨江支行2014年至2018年资本充足率情况

Table 4-3 Capital adequacy ratio of JL Bank Binjiang Branch from 2014 to 2018

项目2014年2015年2016年2017年2018年

核心一级资本充足率7.82%8.19%7.96%8.66%8.86%

一级资本充足率7.82%8.20%7.96%8.67%8.87%

资本充足率9.69%10.50%9.96%10.58%10.70%

表4-4 A银行2014年至2018年资本充足率情况

Table 4-4 Capital adequacy ratio of Bank A from 2014 to 2018

项目2014年2015年2016年2017年2018年

核心一级资本充足率9.83%9.49%8.81%8.59%9.01%

一级资本充足率9.83%9.49%8.81%8.60%9.02%

资本充足率12.16%11.63%12.24%11.54%11.51%

表4-5 B银行2014年至2018年资本充足率情况

Table 4-5 Capital adequacy ratio of Bank B from 2014 to 2018

项目2014年2015年2016年2017年2018年

核心一级资本充足率10.10%8.81%9.16%8.76%10.10%

一级资本充足率10.10%8.81%9.16%9.14%10.10%

资本充足率12.90%10.94%11.08%12.27%12.90%

通过对比以上图表可知,在2014-2018年这5年间,JL银行滨江支行资本变化率基本平稳。核心一级资本充足率与A、B两个银行一样,皆处于稳定状态,变化不明显。

从上述对JL银行滨江支行所做的会计分析可以得出,该行拥有稳定的资本充足率,核心一级资本充足率等监管指标变化也较为平稳。在银行资本方面,显示出JL银行滨江支行资本结构相对稳定,在外部经营环境出现恶化后,也具备良好的抗风险能力。不过信贷资产质量相对来说较差,不良资产率居高不下,特别是次级类信贷资,占据的比例较高,信贷资产损失几率也较大。

4.3 JL银行滨江支行财务分析

该部分的财务分析是通过对JL银行滨江支行资产负债表、利润表、现金流量表趋势及结构分析和财务比率分析实现的。其中,对JL银行滨江支行2014年至2018年连续五年的资产负债表、利润表和现金流量表进行趋势与结构分析;对JL银行滨江支行财务比率是通过2014年至2018年纵向分析,以及与A银行、B银行财务比率横向分析实现的,分析经营状况,了解其与同业间存在的差距,以及行业发展方向。

4.3.1资产负债表趋势及结构分析

由于城市商业银行业所属的金融中介的业务与其他的实业行业性质各异,因此比起其他产业,其资产负债表也存在不同的结构,资产与负债的结构和规模更具有全局性和决定性作用。

(1)趋势分析

根据JL银行滨江支行的资产负债表数据,分析该银行2014年至2018年资产、负债的变化趋势。

表4-6 JL银行滨江支行2014年至2018年资产负债统计表

Table 4-6 Asset and liability statistics of JL Bank Binjiang Branch,2014-2018

项目(万元)2014年2015年2016年2017年2018年

总资产283783.20 357533.63 423234.65 392550.07 361851.52

总负债265413.60 336905.23 410304.38 369499.48 336128.21

所有者权益18369.60 20628.40 21930.28 23050.59 25723.31

图4-8 JL银行滨江支行2014年至2018年资产负债变动趋势表

Figure 4-8 JL Bank Binjiang Branch Changes in Assets and Liabilities from 2014 to 2018

从以上图表可以看出,JL银行滨江支行2014年至2018年总资产、总负债呈现先上升后下降的趋势,这说明了总资产与总负债呈同步变化状态,总资产的变化主要受到总负债变化的影响;所有者权益相对较为稳定,且逐年上升。

(2)结构分析

根据城市商业银行资产负债表的结构,流动性最强的资产分别为现金、贵金属、存放中央银行款项,在属性上等同于现金,将其交易合并。该项资产与“投资证券及其他金融资产”、发放贷款与垫款这三个资产在总资产中占到了90%的比例,因此,此处通过JL银行滨江支行2014年至2018年这三项的数据,进行JL银行滨江支行资产结构分析。

表4-7 JL银行滨江支行2014年至2018年发放贷款和垫款、投资证券及其他金融资产、现金、贵金属及存放中央银行款项金额及占总资产比重

Table 4-7 The amount of loans and advances,investment securities and other financial assets,cash,precious metals and deposits with the central bank and the proportion of total assets issued by JL Bank Binjiang Branch from 2014 to 2018

项目(万元)发放贷款和垫款投资证券及其他金融资产现金、贵金属及存放中央银行款项

2014年金额137363.56 75218.67 46343.09

占总资产比重48.40%26.51%16.33%

2015年金额154682.76 121255.78 55463.19

占总资产比重43.26%33.91%15.51%

2016年金额170339.55 82622.81 49055.69

占总资产比重40.25%19.52%11.59%

2017年金额181524.69 61529.41 40088.68

占总资产比重46.24%15.67%10.21%

2018年金额210004.72 59094.79 41785.44

占总资产比重58.04%16.33%11.55%

分析上表中数据可得出,近五年来,JL银行滨江支行发放贷款和垫款总额长期保持增长势头,在总资产中所占比率较大,基本处于40%-60%的之间,平均值为47%,总体保持平稳。这也与银行业通过存贷款利差来获利的特征相符。此外,该行的现金,现金等价物,如贵金属、存放央行款项总额,以及投资证券及其他金融资产总额在2014年至2018年均呈现先上升后持续下降的趋势,所占比重也呈现出同步变动。

根据城市商业银行资产负债表的结构,银行总负债中,所吸收的存款占比最高,超过70%,因此通过JL银行滨江支行2014年至2018年的吸收存款总额、增长率和占总负债比重,对该银行负债结构进行分析。

表4-8 JL银行滨江支行2014年至2018年吸收存款总额、增长率及占总负债比重统计

Table 4-8 JL Bank Binjiang Branch's total deposit absorption,growth rate and proportion of total liabilities from 2014 to 2018

项目(万元)2014年2015年2016年2017年2018年

吸收存款208788.84 232257.46 263802.66 248529.41 263512.65

增长率8.76%11.24%13.58%-5.79%6.03%

占总负债比重78.67%68.94%64.29%67.26%78.40%

从上表可看出,虽然2014年至2018年,JL银行滨江支行所吸收的存款总额一直保持增长势头,但增长率却逐年下降,并且在2017年吸收存款呈现负增长。在这五年间,JL银行滨江支行吸收存款总额占总负债比重呈现出先下降后上升的趋势,分析其中原因,主要在于近年来金融市场日益完善,形成了多元化的投资渠道,加上人们投资观念的转变,导致了银行存款增长乏力现象。

4.3.2利润表趋势及结构分析

(1)趋势分析

根据JL银行滨江支行2014年至2018年连续五年的营业收入、营业成本、营业利润及净利润等利润表主要科目的变动情况,对该银行进行利润表趋势分析。

表4-9 JL银行滨江支行2014年至2018年利润表主要指标变动情况

Table 4-9 Changes in the main indicators of the profit statement of JL Bank Binjiang Branch from 2014 to 2018

项目(万元)2014年2015年2016年2017年2018年

营业收入8957.32 8712.98 9042.45 9044.67 8718.56

营业成本5279.55 5284.08 5418.90 5020.40 7281.48

营业利润3677.77 3428.90 3623.54 4024.27 1437.09

净利润2699.94 2638.15 2935.40 3114.32 1208.89

图4-9 JL银行滨江支行2014年至2018年利润表主要指标变动趋势表

Figure 4-9 Changes in the main indicators of the profit statement of JL Bank Binjiang Branch from 2014 to 2018

依据以上图表可以发现,JL银行滨江支行的营业收入增长始终处于较为平缓的状态,上升和下降的幅度都很小;由于营业成本与营业利润此消彼长的关系,2018年营业成本的骤增,直接导致营业利润大幅度下降,而净利润持续上升的态势也突然被打破。

(2)结构分析

进一步对2014年至2018年的营业收入和营业支出进行拆解,从而对JL银行滨江支行利润表进行结构分析。

表4-10 JL银行滨江支行2014年至2018年营业收入和营业支出构成

Table 4-10 Composition of operating income and operating expenses of JL Bank Binjiang Branch from 2014 to 2018

项目(万元)2014年2015年2016年2017年2018年

利息净收入4812.78 4184.92 8010.65 4284.93 7748.21

手续费及佣金净收入597.44 589.83 1165.04 868.03 724.05

其他收入3547.1 3938.23-133.24 3891.71 246.3

营业收入8957.32 8712.98 9042.45 9044.67 8718.56

税金及附加791.23 818.27 375.09 121.38 129.35

业务及管理费3331.57 3553.53 3682.83 3883.09 3732.67

资产减值损失1143.01 898.78 1348.93 1007.52 3413.57

其他业务成本13.73 13.51 12.06 8.41 5.90

营业成本5279.55 5284.08 5418.90 5020.40 7281.48

表4-11 JL银行滨江支行2014年至2018年营业收入和营业支出构成百分比

Table 4-11 Percentage of operating income and operating expenses of JL Bank Binjiang Branch from 2014 to 2018

项目(%)2014年2015年2016年2017年2018年

利息净收入53.73%48.03%88.59%47.38%88.87%

手续费及佣金净收入6.67%6.77%12.88%9.60%8.30%

其他收入39.60%45.20%-1.47%43.03%2.83%

营业收入100%100%100%100%100%

税金及附加14.99%15.49%6.92%2.42%1.78%

业务及管理费63.10%67.25%67.96%77.35%51.26%

资产减值损失21.65%17.01%24.89%20.07%46.88%

其他业务成本0.26%0.26%0.22%0.17%0.08%

营业成本100%100%100%100%100%

从以上2014年至2018年的数据可以看出,JL银行滨江支行利息净收入及其在营业收入中的占比,虽然变动趋势十分不稳定,但所占比重长期保持在45%以上,这也符合银行业靠利息盈利的行业特征,以及他所扮演的金融中介角色,同时也表明了JL银行滨江支行对通过贷款与储蓄的利差赚取收入的依赖程度较高;手续费及佣金净收入先上升后下降,其在营业收入中所占的比重也呈现同样变动趋势;而其他收入包括投资、公允价值变动、汇兑、以及其他业务所产生的收益收入、资产处置收益及其他收益等内容,复杂的结构决定了其他收入的变动趋势也同样毫无规律可言。

通过以上两个表格还可以看出,JL银行滨江支行税金及附加自2016年开始大幅度下降,这是由于2016年5月1日起实行的营改增政策,可见国家财税金融政策的变化对银行业的影响之大;业务及管理费逐年递增,且在营业支出中所在比重始终处于首位;JL银行滨江支行的资产减值损失呈现出上升下降交替出现的趋势,且于2018年骤增,这与2018年JL银行滨江支行不良贷款率大幅度上升有直接关系,银行资产减值损失的最大成分就是贷款减值损失,可见,因为银行贷款业务规模不断扩大,不良贷款率也在不断增长,从而使风险也不断被放大,在某种程度上,使业务扩张所产生的收益被抵消。银行在经营活动中,也要对利弊做综合权衡,努力实现双赢局面。

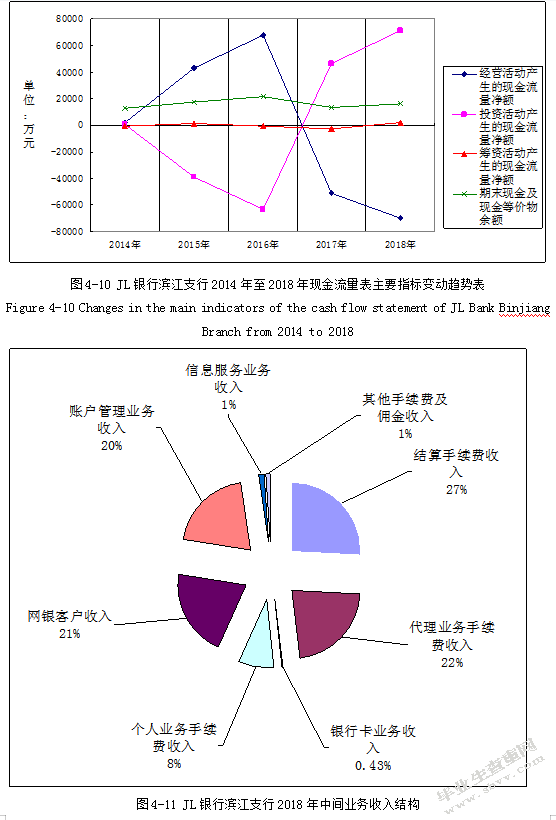

4.3.3现金流量表趋势及结构分析

(1)结构分析

根据JL银行滨江支行2014年至2018年连续五年经营活动产生的现金流量净额、投资活动产生的现金流量净额、筹资活动产生的现金流量净额和期末现金及现金等价物余额等现金流量表主要科目的变动情况,对该银行进行现金流量表趋势分析。

表4-12 JL银行滨江支行2014年至2018年现金流量表主要指标变动情况

Table 4-12 Changes in the main indicators of the cash flow statement of JL Bank Binjiang Branch from 2014 to 2018

项目(万元)2014年2015年2016年2017年2018年

经营活动产生的现金流量净额2296.45 42737.80 67889.82-51344.36-70111.94

投资活动产生的现金流量净额635.04-39149.41-63436.35 46228.94 71069.06

筹资活动产生的现金流量净额-729.04 1150.15-972.21-2840.84 2041.07

期末现金及现金等价物余额13011.84 17756.76 21253.70 13289.53 16303.38–

从以上图表可知,JL银行滨江支行2014年至2018年经营活动产生的现金流量净额、投资活动产生的现金流量净额、筹资活动产生的现金流量净额均呈现十分不稳定的变动趋势;经营活动产生的现金流量净额先上升后大幅度下降,这与负债中存放同业款项的变化密不可分;投资活动产生的现金流量净额先下降后上升,这说明JL银行滨江支行投资活动由扩张状态逐渐转变为收缩状态;筹资活动产生的现金流量净额多数时期为负值,说明JL银行没有过大的偿债负担;相比之下,期末现金及现金等价物余额较为稳定,说明这五年间的JL银行滨江支行现金状态较好。

(2)趋势分析

进一步对2014年至2018年的经营活动产生的现金流量净额、投资活动产生的现金流量净额、筹资活动产生的现金流量净额进行拆解,从而对JL银行滨江支行现金流量表进行结构分析。

表4-13 JL银行滨江支行2014年至2018年现金流量表结构变动情况

Table 4-13 JL Bank Binjiang Branch Cash Flow Statement Structure Changes from 2014 to 2018

项目(万元)2014年2015年2016年2017年2018年

经营活动现金流入小计27865.23 79778.08 85425.11-27150.41-22091.83

经营活动现金流出小计25568.78 37040.29 17535.29 24193.95 48020.11

投资活动现金流入小计115150.36 546772.37 1584350.86 1669849.46 294857.65

投资活动现金流出小计114515.32 585721.78 1647787.21 1623620.51 223788.59

筹资活动现金流入小计0.00 2000.00 0.00 0.00 2153.00—-++++

筹资活动现金流出小计729.03 849.85 972.21 2840.84 111.93

通过对经营活动产生的现金流量净额、投资活动产生的现金流量净额、筹资活动产生的现金流量净额进行拆解后,可以发现,自2017年开始经营活动的现金流入已经不能够弥补经营活动的现金流出,故导致经营活动产生的现金流量净额开始出现负值;2015年和2016年投资活动产生的现金流量净额出现负值确实是由于加大投资所导致的;2014年、2016年和2017年JL银行均未发生与筹资有关的现金流入,故这三年的筹资活动产生的现金流量净额均为负值。

4.3.4财务比率分析

财务指数可以清楚明了的表现出公司的财务状况,研究需要偿还的债务、收益情况以及成长能力等这些财务指数,就可以很乐观的把公司的经营状况与财务基本情况体现出来。运用从2014年至2018年JL银行滨江支行的财务报表数据进行纵向研究,再把其和A银行与B银行的数据进行横向比较,最终和杜邦分析系统再结合起来,进而去了解JL银行中滨江支行的财务情况。

(1)偿债能力分析

偿债能力就是用作权衡公司偿还债务的本领,表现公司的财务风险情况。公司有没有足够的资金能够去偿还已经到期或者没到期的款项,对于公司以后的长期和成长来说有着重要的意义。因为银行归属于金融部门,它的资产和债务也没有根据普通的公司把资产债务表分为非流动性和流动性,则是根据流动情况的多少来进行排序表示,所以本篇文章运用流动性百分比、资产负债率、产权比率和权益乘数来对JL银行滨江支行进行偿债能力分析。

表4-14 JL银行滨江支行流动性情况

Table 4-14 Liquidity of JL Bank Binjiang Branch

项目2014年2015年2016年2017年2018年

流动性比率46.32%62.45%65.74%36.35%63.03%

资产负债率93.53%94.23%95.05%94.13%92.89%

产权比率14.45 16.33 18.71 16.03 13.07

权益乘数15.45 17.33 19.71 17.03 14.07

因为监管部分的监管指数会对银行有所限制,其流动性百分比必须大于等于百分之二十五,JL银行其中的滨江支行的流动性百分比就远远超出了监管范围,这也能体现出JL银行其中的滨江支行在其发展进程中有着很好的资产流动比例,与此同时,从侧面则体现出了JL银行的滨江支行资金周转良好,存在的流动性风险相对较低;从资产负债比率、产权比率和权益乘数上看,JL银行的滨江支行最近几年中的起伏状况较小,每项财务指数都保持平稳趋势;其在2016年产权百分比在与权益乘数相对较大,也体现出了其在2016年时所欠债务的主动性更高,运用了所有债务来提升资产数额。

表4-15 A银行流动性情况

Table 4-15 Bank A liquidity

项目2014年2015年2016年2017年2018年

流动性比率49.93%40.17%50.09%57.15%52.15%

资产负债率94.73%93.73%94.60%94.92%94.73%

产权比率18.04 14.99 17.56 18.80 18.32

权益乘数18.98 15.94 18.52 19.69 18.98

表4-16 B银行流动性情况

Table 4-16 Bank B liquidity

项目2014年2015年2016年2017年2018年

流动性比率33.46%34.76%50.10%41.28%55.93%

资产负债率93.69%93.67%93.21%92.41%92.45%

产权比率14.86 14.80 13.72 12.18 12.25

权益乘数15.86 15.80 14.72 13.18 13.25

通过对比A银行和B银行的流动性情况,可以看出JL银行滨江支行的流动性比率最高,资产的流动性较另外两家银行更占优势,流动性风险更小;在资产负债率方面,三家银行都保持了稳定态势;在三家银行里面,A银行中的权益乘数和产权比率都相对较大,体现出A银行在借回的所谓债务这块有着最高的主动。

(2)盈利能力分析

衡量企业收益能力的好坏,需要考虑企业的收入与利润的差距状况。这对银行来说也是一样。判定银行的收益水平不仅要考虑营业时间的总收入与利润的比例状况,还应该去研究收入组成与利润从哪来等这些因素。净利率的高低对于企业以后的发展来说有着很大的影响,不断提升净利率来保障银行可以稳定发展并扩大规模,而且净利率也是企业经营发展进程中需要的关键性内部资金来源,能够促进银行更好的发展。

表4-17 JL银行滨江支行2104年至2108年盈利指标情况

Table 4-17 Profitability of JL Bank Binjiang Branch from 2104 to 2108

项目2014年2015年2016年2017年2018年

销售毛利率41.06%39.35%40.07%44.49%16.48%

销售净利率30.14%30.28%32.46%34.43%13.87%

资产净利率0.99%0.82%0.6%0.76%0.32%

净资产收益率15.82%13.53%11.34%14.02%4.96%

从上表可知,JL银行滨江支行2104年至2017年销售毛利率、销售净利率、资产净利率和净资产收益率总体上缓慢上升,盈利能力较好;但在2108年各项指标突然大幅度下降,盈利情况十分表现不佳,这与2018年营业成本中资产减值损失大幅度增加有密切关系。

表4-18 A银行2104年至2108年盈利指标情况

Table 4-18 Profitability of Bank A from 2104 to 2108

项目2014年2015年2016年2017年2018年

销售毛利率48.09%48.73%44.92%42.95%42.95%

销售净利率35.52%36.73%34.35%33.89%33.92%

资产净利率1.08%1.07%0.84%0.74%0.67%

净资产收益率20.61%17.14%15.53%14.58%12.84%

表4-19 B银行2104年至2108年盈利指标情况

Table 4-19 Profitability of Bank B from 2104 to 2108

项目2014年2015年2016年2017年2018年

销售毛利率53.04%54.69%53.75%47.72%47.06%

销售净利率42.00%43.91%42.43%38.30%37.77%

资产净利率1.04%1.01%1.03%0.92%0.85%

净资产收益率16.30%17.22%16.29%14.45%12.47%

近几年银行业总体收益下降,拿A银行与B银行来进行比较,可以看出JL银行的滨江支行变化起伏较强,总体减少的趋势更加突出。和别的两个银行的净资产盈利比例相比较可以得出,虽然近A银行和B银行呈下降趋势,但仍高于JL银行滨江支行。从营业收入和销售情况来看,JL银行滨江支行远不如A与B银行,其营业的收益与销售能力相对较差。是由于A与B银行的特征是:拥有业务量多,经营范畴大;从另一个角度来说,JL银行中滨江支行好在整合资源的发展进程中,面临着一定程度的风险具体包括资产率太多,信贷资产评估结果差的状况。因此最近几年的JL银行中的滨江支行的净利率情况很难提高,其收益水平较弱。

根据这三个银行的资产纯利率能够得知,这三个银行的资产纯利率每年在逐步下降,可是其中JL银行的滨江支行下降起伏是最大的。首先,JL银行滨江支行没有实施股权融合资金,是根据提高所有债务的方式去提高资产,可是其绩效却没有被提高,而且还有一定的下滑;其次,JK银行滨江地区支行在实施债权融合资金增加资产模式时,也没有很好的提高银行收益能力,资金的使用效率相对较差。

在国内,有多数的银行收益能力较强、经营模式好和其他的银行相比较,其中中间业务量收入情况在总体收入所占的比例更大。最近这些年,JL银行的滨江地区支行的经营模式持续扩大,重新组建以后其业务范畴有了较大程度的拓宽,根据对JL银行的业务收益,进而分析中间业务的发展状况特别有意义。

表4-20三家银行2104年至2108年中间业务收入占比情况

Table 4-20 Proportion of Intermediate Business Revenue of the Three Banks from 2104 to 2108

项目2014年2015年2016年2017年2018年

JL银行滨江支行7.18%7.32%13.50%10.21%8.92%

A银行5.18%12.89%12.96%16.15%20.23%

B银行9.61%13.19%15.99%17.53%20.25%

从上表可知,JL银行滨江支行自2014年到2018年的中间业务收入占比呈现先上升后下降的趋势,与另外两家银行比较来看,另外两家银行在近五年中间业务收入所占比重较大,且持续稳定上升,这说明了JL银行滨江支行的中间业务规模发展十分不稳定。因此JL银行滨江支行的中间业务收入还需结合中间业务收入的结构,来分析该银行中间业务收入质量。

对JL银行的滨江支行进行业务调查,并把其每一项中间业务的收入用百分比进行表示,发现有两项中间业务的收入占比远远超过了其他中间业务,其中结算手续费收入在所有中间业务中占比最高,大约为27%;代理业务手续费占比高达22%,成为第二占比高的中间业务。通过对比A银行和B银行的中间业务结构,可以发现JL银行滨江支行的中间业务收入来源过于单一,并且结构失衡,阻碍了银行中间业务的良好向前发展。

(3)成长能力分析

一家企业能够具备符合公司发展态势并顺利扩大自己经营范围的能力叫做成长能力,因此通过企业每年因为营业能够增长多少收入,纯利润每年能够上涨多少,每年获取的利润总和增长多少和每年获得的纯利润是否上涨对JL银行滨江支行的成长能力展开分析。

表4-21 JL银行滨江支行2014年至2018年经营盈利情况

Table 4-21 Operating profit of JL Bank Binjiang Branch from 2014 to 2018

项目2014年2015年2016年2017年2018年

营业收入增长率20.02%-0.50%3.78%-2.82%-3.61%

营业利润增长率11.63%-6.77%5.68%11.06%-64.29%

利润总额增长率9.25%2.83%6.75%26.93%-59.80%

净利润增长率7.31%-2.29%11.27%6.10%-61.18%

从各年增长率来看,JL银行滨江支行呈现出“W”字型,上升与下降交替进行。特别是2018年,企业每一项收入都是负数,并且亏损金额巨大。从表中的数据可得,由于营业成本中的资产缩水严重导致损失巨大,从而使得利润增长率呈下降趋势。由资产贬值所造成的损失明细中可以发现,增加的主要项目是提取了大量的贷款损失准备。如此大规模的对贷款损失进行提取准备工作更加说明了滨江支行的信用贷款资产质量不佳。

表4-22三家银行2104年至2108年经营活动产生的现金流量净额

Table 4-22 Net cash flow from operating activities of the three banks from 2104 to 2108

项目(亿元)2014年2015年2016年2017年2018年

JL银行滨江支行22.96 42.74 678.90-513.44-701.12

A银行593.89 478.96 1754.62 2736.14 2485.22

B银行-111.44 208.42 1244.87 364.19-91.27

通过对比三家银行的现金流量净额,发现JL银行江滨支行在2014年到2018年之间的经营状况完全不如其他两家银行,尤其从客户存款和同业存放款项净增加额来看,要比其他两家银行低很多。因此滨江支行如果要寻求银行长远的发展要改善提升在吸收存款以及加强资金流动方面的业务能力。总之,JL银行滨江支行在发展业务能力方面还得继续成长,不但要提升银行信用贷款资产的质量,也要严谨防范信贷风险,提升管理信贷资产的能力,就会使得滨江支行能够更加快速的成长。

(4)杜邦分析综合评价

企业所进行的每一项活动看似单独存在,其实它们通过各种财务报表和指标相互关联。如果要了解一个企业的经营管理状况,并且想要对企业进行科学系统的评价,首先就要把各种财务报表和财务指标之间的关系进行分析研究并且综合考虑。X的杜邦公司首先采用把企业的净资产收益率作为核心,并且逐层分析,弄清楚每一个指标之所以会发生变化的原因所在,并且对他们之间的关系进行研究进而对公司的管理状况以及绩效进行评价这种方法对财务进行分析,因此此方法也叫做杜邦分析体系。

杜邦分析法计算原理:

净资产收益率=净利润÷净资产=总资产收益率×权益乘数

=销售净利率×总资产周转率×权益乘数

其中:销售净利率=净利÷营业收入

总资产周转率=营业收入÷总资产

权益乘数=资产总额÷所有者权益总额=1/(1-资产负债率)

根据以上计算原理,下文将对对JL银行滨江支行、A银行和B银行的杜邦分析相关指标进行拆解分析。

表4-23 JL银行滨江支行杜邦分析相关指标

Table 4-23 DuPont analysis related indicators of JL Bank Binjiang Branch

项目2014年2015年2016年2017年2018年

净资产收益率15.82%13.53%11.34%14.02%4.96%

总资产收益率0.99%0.82%0.6%0.76%0.32%

销售净利率30.14%30.28%32.46%34.43%13.87%

总资产周转率3.16%2.44%2.13%2.30%2.41%

资产负债率93.53%94.23%95.05%94.13%92.89%

权益乘数15.45 17.33 19.71 17.03 14.07

由上表可得,滨江支行从2014年到2018年的净资产收益率一直都在下降,并且在2018年时下降程度最大,高达64%。对各项指标进行仔细分析,发现权益乘数在2014年2017年以及2018年都是在不断下降。资产负债率与权益乘数成正相关,由此可知,滨江银行的资产结构有所优化,债务水平和风险得到降低,客户权益的含金量在上升。但是从2014年到2018年总资产的收益率一直都在下滑,并且在2018年的时候达到了最低点。总资产周转率在2014年至2018年处于下滑趋势,原因是因为销售的净利率在不断下降。营业收入在增长幅度上和净利润增长不一致,营业收入明显比净利润的增长要高很多,这就造成了资产缩水贬值,销售净利率呈现不断下降趋势。

表4-24 A银行杜邦分析相关指标

Table 4-24 Relevant Indicators of Bank A DuPont Analysis

项目2014年2015年2016年2017年2018年

净资产收益率20.61%17.14%15.53%14.58%12.84%

总资产收益率1.06%1.19%1.25%1.30%1.36%

销售净利率35.52%36.73%34.35%33.89%33.92%

总资产周转率3.04%3.00%2.88%2.96%2.89%

资产负债率94.73%93.73%94.60%94.92%94.73%

权益乘数18.98 15.94 18.52 19.69 18.98

表4-25 B银行杜邦分析相关指标

Table 4-25 Relevant Indicators of Bank B DuPont Analysis

项目2014年2015年2016年2017年2018年

净资产收益率16.30%17.22%16.29%14.45%12.47%

总资产收益率1.09%1.14%1.31%1.44%1.46%

销售净利率42.00%43.91%42.43%38.30%37.77%

总资产周转率3.66%3.95%3.89%3.68%3.66%

资产负债率93.69%93.67%93.21%92.41%92.45%

权益乘数15.86 15.80 14.72 13.18 13.25

从以上数据可以看到,在净资产收益率方面,相比于JL银行滨江支行的持续下降,A银行和B银行呈现出先上升后下降的趋势;总资产收益率方面,JL银行滨江支行仍然持续下降,而A银行和B银行却是持续上升;资产周转率方面,三家银行在整体上也都是出于下滑的状态,其下滑的原因也都是由销售净利率下降引起的;权益乘数方面,三家银行大体上也都是呈现下降趋势,说明三家银行都在不断调整资产结构,降低债务水平,降低财务风险。

总体来看,JL银行滨江支行的成长能力不佳,偿债能力较好,收益能力需要得到提升。采用杜邦分析发对JL滨江银行的发展状况进行分析评价,得出结论滨江银行尽管在慢慢改善传统利息业务,但是更要加快中间业务的收入水平,提高其增长速度,优化改良其收入占比结构。

4.4 JL银行滨江支行前景分析

4.4.1财务预测

本文结合JL银行滨江支行所面临的具体环境进行下一年的财务活动和财务状况合理预测与推断。

(1)JL银行滨江支行相应的资产结构当前状况为调整期。其整体资本增长率呈现出相对降低的趋势,其总负债增长率呈现出相对较缓的态势,相应的客户存款比重也有所降低,其他形式的金融资本占比呈现出有所增高的趋势。资本负债率基本呈现出稳态的局势,相应的总资本周转率围绕营收状况上下波动。

(2)JL银行滨江支行相应的盈利能力呈现出有效下降的趋势,相应的营收虽然还在上升,但是其上升趋势减缓,相应的销售净利率、营收利润率以及总资本净利率均呈现出相对下滑的趋势。

(3)JL银行滨江支行当前所处的环境下相应的风险系数有所提升,但是依然具备相对较为良好的抵御风险能力。结合全国形势来看,银行业呈现出的整体不良贷款率处于明显上升的趋势,这个银行也呈现出类似的状况,造成这种现象始终与现阶段经济政策以及周围环境局势相关。随着风险进一步提升,必须针对具体情况做出相应的抵御风险措施。

(4)凭借杜邦分析,依然反映出资本结构调整以及相应的盈利能力逐步降低,并且导致收益进一步下降的原因存在一定的差异,进一步表明JL银行滨江支行针对金融政策以及相关市场环境变动相对较为敏感,其内部的风险防控能力需要逐步完善。

4.4.2风险预测

本文认为JL银行滨江支行在以后的发展中主要面临以下几个风险:

第一,技术风险。JL银行信息化程度相对较低,数据挖掘以及相应分析的能力不强。当前形式下商业银行的市场环境相对较为开放,其竞争环境也日益剧烈,互联网技术在信息处理、传输以及识别方面呈现出相对较为突出的优势,由于JL银行滨江支行资金方面相对较为薄弱,以至于在软硬件以及人资配置等方面都存在一定的不足之处,进一步限制了信息化发展的步伐。

第二,利率风险。当前形势下,JL银行滨江支行内部的经营模式始终相对较为单一化,其相应的营收主要来源于传统形式的贷款利率。目前相应的存贷款利率逐步趋向于市场化,进一步降低了存贷利差值,该银行的利润空间将会逐步受到挤压。与相应的国有形式银行对比,城市商业银行获取同等形式的资金需要额外消耗更多的成本,其相应的存款利率定价通常要比国有形式银行高很多。因此,JL银行滨江支行的利率风险主要是利率市场化进一步造成存贷款利差有所下降以及资本负债到期期限不是很匹配。

第三,管理水平风险。城市商业银行的管理水平是其在经营过程中管理资金、控制风险、持续经营的能力。管理水平主要体现在成本管理方面,JL银行滨江支行的成本管理能力明显不高,这会导致银行的信贷成本过高,银行面临的风险会更高。

第四,市场风险。随着市场经济体制不断完善与前进,进一步导致小型商业银行的市场环境竞争更加剧烈,相应的杠杆率以及储蓄率呈现出“双降”的趋势,进一步迫使小型商业银行不断推出改革机制以适应当前的环境。JL银行滨江支行目前在研发方面相对较为欠缺,没有呈现出相对清晰透彻的市场定位,相应的业务特色也不够显著,需要进一步完善产品研发以及相应的服务质量。

第五章哈佛框架下JL银行滨江支行财务分析问题及改进建议

5.1存在的问题

5.1.1战略规划不完善,实施缺乏计划性

企业能否稳步持续发展在一定程度上取决于相对较为完善的战略规划与定位,企业在展开相应的战略配置时需要将相应的微观以及宏观视角有效结合,既要有效把控宏观经济发展趋势,还要结合具体的实际状况逐步完善规划。

从JL银行滨江支行现今“存款立行”的经营战略规划来看,首先,JL银行滨江支行并未重视优化业务收入结构;其次,JL银行滨江支行在实际经营当中,其相应的银行特色并不是非常显著,绝大多数的收益始终是来源于存贷利差,与此同时由于过多的不良贷款现象逐步限制了JL银行滨江支行进一步转型的效率;另外,现有传统发展模式和地方品牌限制了JL银行滨江支行的发展。进而分析出,JL银行滨江支行的相关战略规划相对较为薄弱,没有对相应的收入结构引起充分重视,没有进一步彰显银行具体的经营以及相关业务特色,在进行综合化经营战略管理当中缺乏相应的规划。

5.1.2会计分析不全面,不良贷款率高

通常情况下,基于会计的视角展开企业情况的探究,其具体可归结为关键的会计科目、政策以及相应的估计等维度,其中相应的存货、应收账款以及固定资产评估与分析占据着重中之重的地位。但是其与普通的企业存在一定的差异,其代表着相对较为特设的金融机构,故必须有效转变传统形式的分析思路,基于银行业呈现出的相关特点入手,针对其资本质量以及相关监管指标展开切实有效的分析。

通过对JL银行滨江支行所展开的一系列会计分析,结果表明其具备相对较为充足的资本。针对流动性风险层面来看,显示出JL银行滨江支行资本结构较为稳定,一旦外部环境出现波动时,依然能够呈现出相对较为完善的风险抵御能力。但结合信贷资产质量视角展开评估,JL银行滨江支行呈现出相对较差的信贷资产结构,具体的不良资产率相对偏高,特别是可疑形式的资产比重相对较大,在一定程度上会导致信贷资产损失。

5.1.3财务结构不佳,中间业务有待加强

整体来分析,JL银行滨江支行依然呈现出相对较优的成长能力,但是针对偿债能力视角出发,引入相对较多的借入负债美能有效提升其盈利水平,相应的资产利用效率也没有得到有效提升,反而其负债水平持续上升,其相应的财务结构相对较差。基于盈利情况以及收入结构的视角出发,没有凭借资产利用率的提升实现利润的有效增长。凭借改进后的相关杜邦体系展开一定的分析,JL银行滨江支行虽然正在进行改革逐渐转变营收模式,但是相应的业务营收增速相对较慢,还有待进一步完善与优化。

5.1.4前景发展无特色,业务同质化明显

JL银行滨江支行每年都会对银行未来发展做出相应的展望,进一步完善接下来的任务安排,结合2014-2018年间高层管理者对JL银行滨江支行将来发展方向展开的探讨,可进一步认知其未来的前景以及相关规划。

表5-1 JL银行滨江支行2014年至2018年前景展望

Table 5-1 Prospects of JL Bank Binjiang Branch from 2014 to 2018

年份发展战略经营对策

2014年小微金融业务优先发展,打造个人形式的金融业务口碑,完善风险管理,创新协同发展,人才振兴,创造条件实施上市。增强资本实力,支撑业务发展;提高管理水平,强化发展能力;加强风险管控,提升发展质量;提升信息科技水平,支持经营发展。

2015年发展以人为本的个人金融,发展植根本地的小微金融,发展创新高效的同业金融,发展深度融合的综合金融,发展功能完善的互联网金融。壮大资本实力,强化资本约束;严守资产质量底线,全力防控经营风险;创新发展,促进经营转型;走集团化、综合化发展之路;提高管理水平,增强核心竞争力。

2016年丰富个人金融产品体系,增强核心竞争力;提升小微业务发展质量,增强盈利能力;拓宽同业合作渠道,发展标准化业务;强化综合金融服务,发展轻资产业务;加快互联网金融发展速度,扩大发展成果不断提升“资本实力”,增强发展基础;坚持资本约束,加强资本管理,强化资本抵御风险能力;提升“质量实力”,做实发展成果;提升“管理实力”,补齐发展短板;提升“创利实力”,增加发展效益;创造上市条件,加快经营转型。

2017年服务供给侧完成相应的结构性变革,完善创新发展理念,坚持稳步前行的基本方针,着重考虑普惠金融、绿色金融方面的发展与创新,进一步完善经营管理能力以及市场竞争能力,逐步实现企业价值。着重考虑普惠金融、绿色金融方面的发展与创新,进一步完善资本、质量、管理以及相应的营收能力,积极创造上市条件,加快经营转型。

2018年坚持新发展理念,坚持稳中求进工作总基调,服务供给侧结构性改革,服务实体经济发展,服务吉林全面振兴全方位振兴,深化落实“七大战略”“五大金融”“四大实力”“三大攻坚战”等系列发展战略,回归本源,坚守定位,奋力攻坚,强本固基,努力实现高质量发展,持续提升经营管理实力、市场竞争能力和公司价值。努力坚持新发展理念,服务供给侧结构性改革,服务实体经济发展,深化落实“七大战略”“五大金融”“四大实力”“三大攻坚战”等系列发展战略,回归本源,不断增强经营实力,积极创造上市条件,加快经营转型。

从以上JL银行滨江支行相关高层管理者这几年的前景规划来看,不难得出结论,JL银行滨江支行呈现出相对较为薄弱的前景把控力度,相应的前景目标虚无缥缈,未来前景没有彰显出显著的特色;业务规划缺乏创新,同质化现象明显。

5.2改进建议

5.2.1发挥战略规划的作用

经由对该银行决策层面的探析,对症下药,给出了对应的整改建议,使得其战略规划地位得以保障。该支行有必要避免采取高风险的的财务策略以及措施,将专业化战略管理作为导引方向,积极开展差异化经营战略的工作。创设浮动不要过大的资本结构,在银行传统运营业务的条件下,一步步研究开发新类型业务,包括服务、产品。

(1)优化升级资本结构,符合财务战略要求。将该银行滨江支行资本结构优化作为改进目的,增加融资途径,有效合理地将资本市场的资金优势利用起来,同时调节、优化股权与债权融资2者的科学占比。并且,基于滨江支行控制权维持不变的情况,运用多元化方式引起投资者的关注,举几个例子,可转债、定向增发、引入战略投资者这些形式都能够将资本结构调节得更为合理,同时还扩大了资产规模。

(2)保持特色,利用优势,实现业务专业化发展。吉林省的非内向型经济模式和便捷的交通吸引了不计其数的国内外企业竞相奔来,给该银行的业务发展造就了地利优势。同时,其作为一家土生土长的吉林省银行,较之于其他省外银行,更加熟知该省内部企业情况和全省经济发展的基本情况,并且可以更快掌控该省内市场以及企业的发展概况。

(3)凸显重组合并的有利形势,展示品牌风度。JL银行是一家外资投资企业,是经过重组合并而成立的股份制商业银行。一般来说,重组合并的因素极其繁琐,里边占据主导地位的是经由合并的新主体,可以增加其市场份额,同时在业内保持极具上风的角逐能力。JL银行滨江支行在多家城市信用社的基础上,消化了该原有银行的所有资产,把零零散散的营业网点一体规划,创设一致化、标准化的运营模式,严禁内部之间的非良性角逐,以优化利用有限的市场资源。JL银行滨江支行在当地发展拥有一定的竞争优势,把品牌优势展现到极致,加大当地市场以及省内市场对该品牌的容纳接受度。

(4)完善信贷管理,精准开发中间业务。加强客户信用评级体系的建立以及完善工作,严格控制放贷业务的事前管控,规避潜在的贷款风险,并且积极加大自己的客户数量以及客户阶层,基于客户基数的提高,谨慎选择客户阶层和客户类别,确保信贷资产的回收率,聘请专业人员来对管理信贷进行资产;以至于中间业务的研发,必须更加精确以及完备,慢慢减少对传统利息收入的压倒性依赖,施行的是异同化运营战略决策,间错性地开展其中间业务,并且凸显其独具的特质。

5.2.2健全贷款信用评价体系

在任何一个银行中,完善贷款评估系统皆为十分关键的工作,同理,文中所提及的该支行于信贷管理过程中表现出来的多元化困境,导致该现象最为关键的因素便是贷款评估体系不够健全。面向贷款评估体系的建立以及健全,可以从以下几个层面入手进行剖析:

(1)健全信贷评级基础数据库。创设数据库时,将其分为2个模块:事前数据库以及事后数据库,前者所指的是顾客进行信用贷款的时候,需要提前上交到信用部门或银行的各种数值,对其进行加强收集,是基于对之后的信贷过程中可以改良顾客的信息对称情况,其中所包含的主要内容多为客户信用贷款评价的信息、客户的创业就业信息、资产数据等。至于后者,阐述的是基于对银行贷款评估系统的整体探析,于顾客进行信用贷款之后,才能精确地计量出该特定顾客的违约的概率以及由此造成的亏损。将来于收集顾客两类数据的过程中,必须强化这2个层面的数据流动和评析,避险信息不对称以及预判客户整体信息时候出现纰漏,最终造成银行不必要的信贷危机。

(2)建立信贷评级专家库。基于银行自身发展的需求,建设信贷评级专家库是极其必要的工作。在这个过程中,首当其冲的是从银行自身作为基准,提高银行内部信贷评级专家库组成人员的专业素养以及综合素质,专业素养指的是在理论上,其组成人员必须熟知信贷评价的基本原则和方法,并且在实践过程中,可以熟练使用统计经济学等进行精确分析。一方面可以使用先进的信息技术开展综合测评,另一方面必须具备精准预判以及把控宏观、微观经济发展情况。接着,在银行向社会进行招聘时,必须积极向域外相关高端人才抛出橄榄枝,并且尽力引进。而银行员工进行内部交流时,应当对内部人员见识和经验的长进有所助力,实际上这将为银行提供必要的活力,同时助力银行健全信贷评级专家库;银行进行的是社会服务,其专家库组成人员以及其他内部工作人员的道德素养应当逐步提高。

(3)制定合理的信贷评级步骤。实际操作中,可以分为以下几个步骤:首先,银行作为信贷评级人员的选择库,在银行内部进行规范地挑选并加以确定;其次,尽可能收集顾客的事前事后相关资产资料数据;接着,经由收集到的数据整体评析顾客的财产状况表,知悉顾客的资产现状以及其所在公司的运营状况,最终精确预判顾客偿还贷款的能力以及态度;再次,还必须充分知晓顾客的上、下游企业的资产状况,信息全面的基础上,我们才能精准预判顾客的征信情况;接着,对收集到的资料数据进行分析整合,对顾客的信用等级做初级的预估;最后,交由上述确定的信贷评级专家和银行内部财务部门等一同讨论确定,并对客户的信用等级做出终局决定。

5.2.3优化银行财务结构

较之于同类型的城市商业性质的银行,该支行对总行的依赖性较弱,从银行的盈利亏损到潜在的危机,皆由其自理,并且该银行完全由自己来规划未来发展方向,故而,其收入与支出的情况,也与国有大型银诶行有着较大的差异。

(1)保持利息类收入稳定增长,为优化收入结构提供坚实的基石。分析整合收集到的数据材料之后发现,该支行的利息类收入均保持增长的趋势,这表明该支行在数据收集期间采取了更加老练的存贷款业务模式,给银行带来了持续增多的盈利。完善的银行管理体制、可操作性强的业务经验,加上相对比较高水平的存贷款业务,皆为该支行现有的、稳定的利息类收入奠定了坚实的基础。不过,对于该支行一类的城市商业银行来讲,最为保守而又便捷的盈利有2个来源:持续增加的利息类收入以及增长速度较快的非利息类收入。这个结论是依据该支行现阶段的工作状况分析而得出的最优盈利结构形式。如果要确保该支行收入持续增加的盈利模式,这便要求使利息收入保持在很小的变化幅度,同时也要增加非利息性收入。而要确保利息收入持续增长,该支行必须放弃之前固有的资产负债业务,依照现阶段国家经济发展形势以及将来市场对金融服务性机构的需求转向,积极向迎合市场需求,解决客户的烦忧。这需要其可以给客户展示质量最好,效率最高的满度高的服务,同时,基于长时间和客户互信互助的合作,减少银行在挖掘新客户的成本,继续维护回头客的利益。举个例子,向小微型企业提供信贷业务时,依照其需求的异同,针对性地提供区别化的业务,满足其需求,进而加大其本银行的依赖值。即使短期贷款的负债压力大于长期贷款的负债压力,不过,太多的长期贷款并不利于银行规划其资产结构,故而,银行有必要参照自己现阶段的资金状况,有计划地减少长期贷款的业务,同时,中期、短期贷款的占比将相应提高;还需要为客户推出与其发展状况相符合的贷款产品,并不是一成不变地套话推销。只有做到上述行为,客户对银行相关业务的满意度、依赖度才会稳步提升,同时,将更有利于优化银行内部资产模式,规避银行商业性贷款所造成的危机。

(2)加快发展中间业务,促进收入结构合理转型。根据最新的统计显示,对于全国各地的商业银行而言,都在寻求经营模式的转变,将自身的业务从传统型商业银行转变为新型多功能、多元化、现代化的商业银行,并将自身的业务也进行转型,改变了原有仅仅依靠存贷款为基础的单一模式,增加诸如理财之类的其他业务种类,实现了收入的多元化。中间业务作为我国银行在未来发展的重点业务,在未来银行会将中间业务作为竞争的着眼点。国内银行业的转型同样也为滨江支行提供了转变机遇。从JL银行滨江支行的角度来说,中间业务之所以占有重要地位是因为有代理手续费,该银行也以此为支柱。以此作为基础,想要增加非利息的收入,就必须大力发展中间业务,将中间业务转型的更加灵活,更有效的针对客户需求进行服务,在传统中间业务的基础上增加和发展高附加值的中间业务。比如,在互联网快速发展的情况下,实现程序的简化,发展手机银行网上银行等业务,使效率提高,业务办理也更加便捷。JL银行滨江支行想要发展出本银行有特色的高附加值中间业务,除了要进行自身的转型发展、种类创新、多层次发展之外,还要不断的与外界交流合作。例如和XX部门合作,在业务上增加可行性,促进双方共赢。从长远角度来看,滨江支行和其他银行相比较更是有着自己独特的优势和特色,在解决产业结构不合理,资源配置偏弱等问题,将在综合能力上具有巨大的优势,从而和其他银行的竞争中取得领先的地位,在金融市场上也会拥有一席之地。

5.2.4提倡多元化业务发展

单一性业务的优势在于短期内可以很好的开发银行的潜力,但是对于银行整体的经营而言,劣势也是显而易见,具体表现为不利于银行整体抗击风险的能力和银行业务的优化转型。因此,对于JL银行滨江支行来说,多元化多层次发展是稳点发展的重要前提。

(1)以“大数据”为背景和依托,加快银行的信用运营体系。首先要求我们做到的是,将个人在银行存储的信息和信用信息相结合,银行在全面的了解客户的登记信息之后,根据每个客户的需要制定出既有利于银行又有利于客户的产品,在银行的风险控制环节建立完善的机制,促进银行业务的总体发展完善。

(2)对于客户的需求进行多层面的了解和支持,以银行所拥有的的客户为基础,了解客户的真实需求,整合现有的资源和产品,通过分析客户在实际经营中的需求,最终得出适合于客户的产品,做到以客户为重心,不断提高自身的竞争力和利润收入。

(3)搭建银行对外交流的平台和机会。JL银行滨江支行具有外商投资的性质,这点明显的优势在于,有利于开发海外的市场,对海外的客户进行服务。随着我国对外开放,我国的综合国际和经济化水平都在显著的提升,人民币已经被越拉越多的国家承认具有保值的性质,并且越来越国际化。人民币国际化对于JL银行滨江银行的优势在于,有利于实现跨境人民币结算服务。这为JL银行滨江支行的发展提供了新的机遇。利用该特点,JL银行滨江支行不仅可以为国内的客户提供服务,也可以为海外的客户提供服务,提高海外业务能力和跨区域发展的能力,满足各个地区的服务需求。

(4)提高银行工作人员综合素质。一方面对于已经入职的银行工作人员来讲,要定期的进行考核培训,提高综合能力,以应对不同的客户,从多个角度,为公司的发展贡献力量。另一方面从招聘新人的角度说,对于海归留学人才以及海外人员应该适用更加灵活的管理制度,吸纳借鉴他们在国外汲取到的创新观点和方法,促进银行未来的发展。

第六章结论与展望

6.1研究结论

哈佛框架作为主要的理论基础,使本文能够全方位地在四个角度(会计、前景、财务和战略)上,对JL银行滨江支行进行了财务分析,对该银行的经营与战略有了直观的理解。发现该银行在财务管理中存在的问题,并提出科学有效的解决方法,为JL银行滨江支行的财务管理提供帮助。

第一,通过对JL银行滨江支行的战略分析,明确了目前银行业金融机构的行业现状,以及JL银行滨江支行所处的外部环境,从而根据JL银行滨江支行的SWOT分析,理清了JL银行滨江支行的战略定位。

第二,通过识别对JL银行滨江支行影响较大的会计科目,评估了JL银行滨江支行的银行信贷资产和银行资本,发现JL银行滨江支行的银行资本情况较为充足,使其资本结构的抗风险能力十分优秀,即使遇到外部环境产生变化的情况也仍是如此,十分稳定;然而由于相对较高的不良资产率,导致其具有较差的信贷资产结构,其中最为突出的是比例过大的次级类信贷项目,最终使得损失信贷资产的可能性变大。

第三,首先通过JL银行滨江支行2014年至2018年资产负债表、利润表和现金流量表趋势和结构的分析,然后对JL银行滨江支行相关财务比率的分析,发现JL银行滨江支行偿债能力较好,但盈利能力不佳,成长能力较差。

第四,通过对JL银行滨江支行的财务和风险预测,明确了JL银行未来财务状况以及可能需要面对的风险。

通过对JL银行滨江支行的财务分析,发现其主要存在以下几类问题:首先,不成熟的战略计划无法有条不紊地进行;其次,片面的会计分析导致了相对较高的不良贷款率;而且,中间业务成为短板使得财务结构的整体性较差;最后,存在十分显著的业务同质化现象使得发展前景单一化。产生以上问题的原因主要有以下四点:

(1)市场战略空间狭小,区域经济依赖性强。JL银行滨江支行自成立以来,由于被限定在分行所在区域,其经营范围无法得到开拓,这是由于其品牌和实力不佳再加上同行业的制约等一系列原因导致的。由此我们可以判断,显著的区域差异性和区域依赖性显现于JL银行滨江支行对市场战略空间的开拓计划之中,区域间不平衡的经济也能对其产生影响。

(2)不丰富的产品服务,体现出较差的创新能力。国家主张在新旧动能转换的作用下创造新的经济增长点,并与供给侧改革同时提出的要求还有,商业银行产品和服务应为了深化金融改革作出新的努力。JL银行具有十分明显的区域性银行的特点与短板:长年来只针对固定的区域需求去开展业务,其发展模式不够丰富,没有充足的创新意识,导致其资金来源也受到限制,于是无法投资去引进创新型的高端金融人才,也就无法创新。

(3)没有充足的实力去进行数据挖掘与分析工作,没有高端的信息化能力。在信息化建设的角度上看,JL银行滨江支行相关的资金、软硬件和人员配置都存在较大的缺失。然而,如今的金融体系具有开放、竞争和多样化的特点,由于信息传输、处理和识别方面的优秀能力,互联网信息技术在当今十分重要。因此,JL银行滨江支行的信息化应用水平必然受到强大的制约。

(4)起步较晚,在同业竞争中实力薄弱。城市商业银行渡过了发展初期的困难,努力在经营机制、资产质量、人力资源和管理水平等方面全方位成长,经过了各种阶段的磨炼,直到如今成为了中国金融业发展力量的中流砥柱之一。然而作为后生的JL银行滨江支行,由于在经营区域、业务、信用及资产方面上仍没有完善的体系,使其无法跟随时代的脚步前进。

本文以哈佛框架为理论基础,结合当前的经济现状,对JL银行滨江支行的上述问题提出针对性的解决方案,主要包括:发挥战略规划的作用,完善贷款信用的评价体系,改良银行的财务结构,主张多元化业务的发展。

6.2不足与展望

6.2.1研究不足

样本容量不足,只选定了同行业的两家银行,再加上没有对比同行业企业在海外的情况,导致了本文的研究结论缺乏普遍性。

没有分析讨论风险资产计提标准。年报中不会涉及计提的具体标准,无法确认计提的合理性,仅仅只能从年报中获取计提的总额。这是因为银行业监管机构对银行贷款计提风险准备的具体标准有十分苛刻的要求,于是各个银行在全面考虑每笔贷款的具体公司、行业、期限等多方面的情况后,再进行计提风险准备的标准的计提。

仅仅对代表性强的、易得出结论的指标进行了分析。缺乏对财务评价体系中其他方面指标的依次讨论研究,于是结论是在较为宏观的角度上产生的,不过仍能够阐明一些问题。其他财务指标的探讨将成为今后研究中的重点。

6.2.2展望

中国的经济一直在不断地发展、不断地转型,这个过程给中小银行带来了巨大的危险与困难。因此银行的抗风险能力应与其内部资产结构以及人力资源管理同步加强。

于是,在当今激烈竞争的社会形势下,研究分析JL银行滨江支行的财务状况,具有巨大的理论与现实意义,这对城市商业银行自身发展、对银行体系发展乃至中国金融业发展都拥有不可估量的推动作用。要实现可持续发展我国城市商业银行的目的,应找准自己在市场的明确定位,以市场角度找寻更为庞大的发展空间。通过积极借鉴来自于海外发达国家商业银行的高级管理模式,有序开展银行内部制度的监督管控,努力扩大中间业务项目的多样化,使利润增长点得到提高,设立完善的评价系统去进行信贷风险与风险管理机制的评估,努力做好信用等级测评工作和风险测评工作,减小不良资产的比例,大力以跨区域的模式经营,努力促进地方经济的发展。

与一般的财务分析不一样,哈佛框架是更完善更高级的财务分析,它将更为全面、更真实可靠的决策依据递交给企业,主要是通过把财务信息和非财务信息放在一起考虑进而从不同角度(财务、经营战略、会计、发展前景)的全面分析的方式来实现目的。本文以哈佛框架作为理论基础,全面分析讨论了JL银行滨江支行的综合能力,再加上对行业数据的整理与分析,更好地认识了JL银行滨江支行所在的城市的商业银行业状况,期望从经营管理及改革创新发展模式的角度上,给同行业银行提供相关的经验与教训。

参考文献

[1]陈一洪.城市商业银行“发展转型综合症”及策略探讨—“新常态”下城市商业银行发展辨析[J].金融发展研究,2015(1):78-83.

[2]陈璐莹.基于哈佛分析框架对江淮汽车公司的财务分析[D].安徽财经大学,2017.

[3]陈艺妮,付韬,张金玲.基于哈佛分析框架下的康恩贝财务分析[J].财会月刊,2017(13):100-105.

[4]陈明伟.基于哈佛分析框架下的企业财务分析[J].财会学习,2020(08):66-68.

[5]程瑛.财务分析对企业发展的重要作用思考[J].财会学习,2018(31):36-37.

[6]杜红,谢机有.我国商业银行财务会计分析[J].中国证券期货,2013,20(4):123-123.

[7]冯龙飞.财务报表分析的起源与发展[J].财会研究,2014,08:47-50.

[8]古长司.基于哈佛分析框架下的A公司分析研究[D].首都经济贸易大学,2018.

[9]黄世忠.财务报表分析:理论框架方法与案例[M].北京:中国财政经济出版社,2007

[10]侯晋萍.哈佛框架下的财务报表分析:以FT公司为例[J].经济师,2012:176-177.

[11]靳红.哈佛财务分析框架[J].东方企业文化,2014,(14):248.

[12]姜姗.哈佛分析框架下的KM公司财务分析[J].商场现代化,2017(14):211-212.

[13]刘刚,曹志鹏.现代财务分析新视角——哈佛分析框架[J].交通财会,2015,(05):55-58.

[14]李云馨.财务分析模式新选择:哈佛分析框架[J].财经纵览,2015,18,160.

[15]李琪瑶,张宇虹.财务分析与大数据时代[J].中小企业管理与科技(下旬刊),2015,(01):69-70.

[16]李爱香.新形势下基于利益相关者企业财务分析的完善[J].会计之友,2011(16):55-57.

[17]刘畅.哈佛分析框架下H电力股份有限公司的案例研究[D].哈尔滨商业大学,2017.

[18]刘筱燕.哈佛分析框架下我国养老服务类上市公司的财务分析——以鱼跃医疗为例[J].商,2016(03):177-178.

[19]罗扬,姜楠.基于哈佛分析框架下的贝因美财务分析[J].现代经济信息,2018(7):159.

[20]李丹丹.基于哈佛框架下的WF公司财务报表分析[J].经贸实践,2019(1):87.

[21]李心合,蔡蕾.公司财务分析:框架与超越[J].财经问题研究,2006(10):67-73.

[22]马广奇,康瑜瑾.哈佛分析框架下汽车企业财务报表分析[J].会计之友,2012(12):64-66.

[23]葛家澍,占美松.企业财务报告分析必须着重关注的几个财务信息[J].会计研究,2008(5).

[24]容少华,赵珊花,程丽娟.企业可持续发展的财务分析——以格力电器为例[J].会计之友(中旬刊),2010(8):14-15.

[25]石冬莲,王博.全球哈佛分析框架:文献综述与研究展望[J].财会月刊,2019(11):53-60.

[26]沈洪涛.借鉴综合报告的思维构建财务分析新框架[J].会计之友,2017(11):10-14.

[27]王清刚,董驰浩.基于哈佛财务分析框架的绩效考评优化研究——以湖北电力公司为例[J].中国软科学,2018(08):175-183.

[28]王玥琳,施国庆.财务分析对企业发展的三大支持作用[J].财会月刊,2017(31):112-117.

[29]武东平.谈企业撰写财务分析应注意的事项[J].会计之友,2005(11):25-26.

[30]许婷.哈佛分析框架在华银电力公司的应用研究[D].中南大学,2013.

[31]徐烽.哈佛分析框架在江苏银行的应用研究[D].东华理工大学,2018.

[32]徐海清.财务分析如何有效为企业经营决策提供参考的探讨[J].纳税,2020,14(05):51-52.

[33]宣杰,何依畅,李珊珊.供给侧结构性改革对冀东水泥经营活动影响研究——基于哈佛分析框架的应用[J].财会通讯,2019(07):6-10.

[34]薛波.中国商业银行信用评级指标体系设计探析[J].济南金融,2006(4):20-23.

[35]肖镜元.高级管理会计仁[M].北京:中国人民大学出版社,2012.

[36]殷建玲.浅谈财务分析新思维——哈佛分析框架[J].商,2012,(06):57-58.

[37]尹劲桦.中资商业银行应警惕应收款项类投资风险[J].中国银行业,2016(9).

[38]杨兆平.基于哈佛框架下中石油财务报表分析[D].吉林大学,2012.

[39]杨娜.哈佛分析框架下中石油的财务报表分析[J].时代金融,2017(6):302+308.

[40]尤海珣.企业财务管理风险点及防范措施[J].管理观察,2018(31):61.

[41]张家明.恒瑞医药轻资产结构流动性管理的财务逻辑——基于财务分析视角[J].财会通讯,2019(08):83-85.

[42]张宁.哈佛分析框架下企业财务报表分析[J].全国商情(经济理论研究),2015,(13):94-96.

[43]张先治.构建中国财务分析体系的思考[J].会计研究,2001(6):33-39.

[44]张新民,钱爱民.财务报表分析案例[M].北京:北京大学出版社,2007.

[45]折文博.基于哈佛分析框架的S天然气公司财务分析应用研究[D].西安石油大学,2017.

[46]周福源.公司财务分析框架:融合观点[J].商业会计,2012,09:104-106.

[47]郑志元.浅谈财务分析在信贷风险管控中的作用[J].银行家,2018(12):92-94.

[48]A.Nicita,G.Maggio,A.P.F.Andaloro,G.Squadrito.Green hydrogen as feedstock:Financial analysis of a photovoltaic-powered electrolysis plant[J].International Journal of Hydrogen Energy,2020.

[49]Bodie Z,Kane A,Marcus A.Essentials of investments[M].McGraw-Hill Higher Education,2012.

[50]Banica M.Statistical methods applied to the financial analysis of a publicly funded investment project[J].Proscenia economics and finance,2014,10(5):304-313.

[51]Camillo L.Ex ante expectations and ex post assessment of the nature and extent of earnings management in the MBE setting[D].Queensland:University of Southern Queensland,2011.

[52]David C,JoséM T.The disclosure of risk in financial statements[J].Accounting Forum.Elsevier,2004,28(2):181-200.

[53]Erich A H.Financial analysis tools and techniques:a guide for managers[M].New York:Mcgraw-hill,2001.

[54]Elena Chitan.Retrospective financial analysis of medicines reimbursement services in community pharmacy[J].Journal of Pharmaceutical Policy and Practice,2015,8(S1).

[55]Fang T,Tang M,Huang L.Analysis of the development strategy of technological small and medium-sized enterprises under tail financial crisis background[C].International Conference on Management and Service Science.Washington:IEEE,2011.

[56]Feng Y,Cao F.The Financial Risk Research of E-Commerce Enterprise Base on Harvard Analytical Framework–Taking Alibaba as an Example[C].2nd International Conference on Humanities Science and Society Development(ICHSSD 2017).Atlantis:Atlantis Press,2017.

[57]JoséDaniel Mosquera Artamonov,Julio César Mosquera Mosquera,Irina Artamonova.Financial analysis of ethanol as primary fuel in two sugar mills in Colombia[J].Producción+Limpia,2016,11(1).

[58]Ji Young Lim Ph D,RN,MBA,Wonjung Noh Ph D,RN.Key components of financial analysis education for clinical nurses[J].Nursing&Health Sciences,2015,17(3).

[59]Mulvey J M,Pauling B,Britt S,et al.Dynamic financial analysis for multinational insurance companies[M].North-Holland:Handbook of asset and liability management,2008.

[60]Nino Vesković.Financial Analysis of Serbian Companies Undergoing Privatization[J].The European Journal of Applied Economics,2016,13(1).

[61]Palepu K G,Healy P M,Bernard V L.Business analysis and valuation:using financial statements[M].Landon:Southwestern,Division of Thomson Learning,2010.

[62]Pantelis L,Michael C G.Integration of financial statement analysis in the optimal design of supply chain networks under demand uncertainty[J].International journal of production economics,2011,129(2):262-276.

[63]Richard D.Gritta.The Impact of the Capitalization of Leases on Financial Analysis[J].Richard D.Gritta,2018,30(2).

[64]Palepu K G,Bernard V L,Healy P M.Introduction to business analysis&valuation[M].Landon:South-Western College Publishing,1997.

[65]Stickney C P,Brown P.Financial reporting and statement analysis:a statement analysis[M].Dryden:Dryden Press,1999.

[66]Stewart C M.Finance theory and financial strategy[J].Interfaces,1984,14(1):126-137.

[67]Steven Isberg,Dennis Pitta.Using financial analysis to access brand equity Journal of Product&Brand Management,2013,Vol.22(1),pp.65-78.

[68]Teodor H.Aspects of determining the financial diagnosis of trading companies[C].Proceedings of the EURO-Mini Conference.Vilnius:Vilnius Gediminas Technical University,Department of Construction Economics&Property,2009:247.

[69]Using Financial Analysis Methods in the Hotel Sector for the Purposes of Planning and Monitoring Case Study Al Zaitonia Hotel[J].International Journal of Economics and Financial Issues,2017,7(4).

[70]Victor Chang,Taiyu Li,Zhiyang Zeng.Towards an improved Adaboost algorithmic method for computational financial analysis[J].Journal of Parallel and Distributed Computing,2019,134.

下载提示:

1、如文档侵犯商业秘密、侵犯著作权、侵犯人身权等,请点击“文章版权申述”(推荐),也可以打举报电话:18735597641(电话支持时间:9:00-18:30)。

2、网站文档一经付费(服务费),不意味着购买了该文档的版权,仅供个人/单位学习、研究之用,不得用于商业用途,未经授权,严禁复制、发行、汇编、翻译或者网络传播等,侵权必究。

3、本站所有内容均由合作方或网友投稿,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。如您付费,意味着您自己接受本站规则且自行承担风险,本站不退款、不进行额外附加服务。

原创文章,作者:写文章小能手,如若转载,请注明出处:https://www.447766.cn/chachong/14596.html,